Размер и доля рынка полимерных эмульсий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.13 Миллиардов долларов США |

| Размер Рынка (2030) | 42.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полимерных эмульсий от Mordor Intelligence

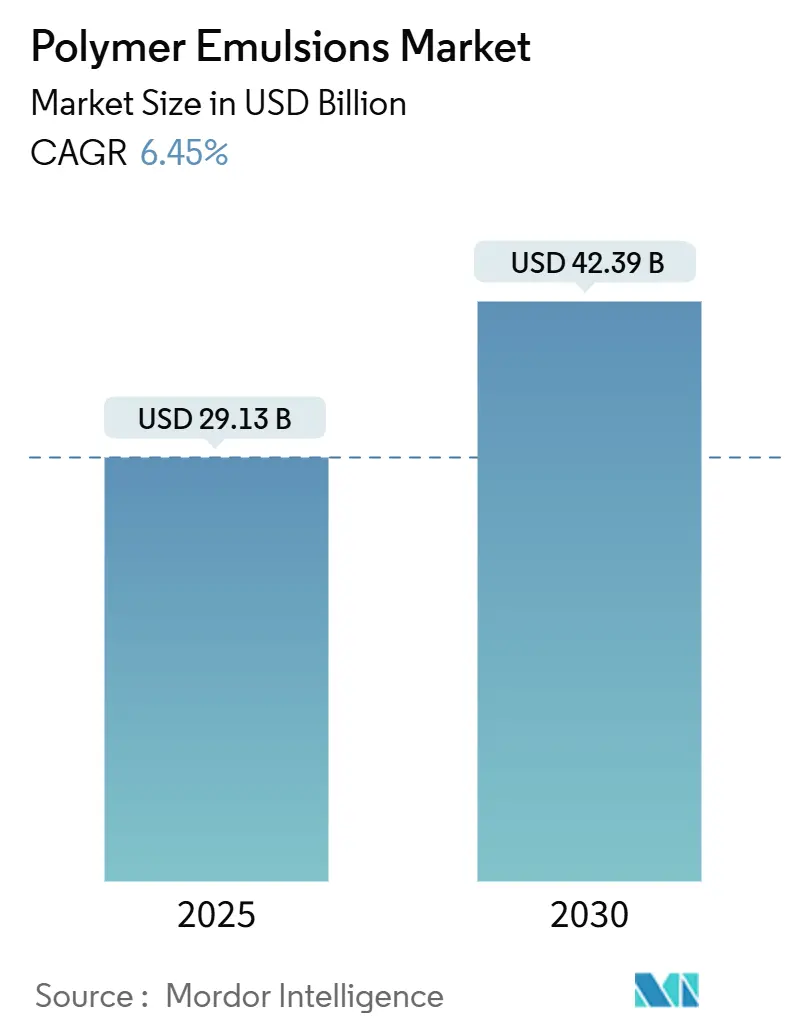

Размер рынка полимерных эмульсий оценивается в 29,13 млрд долларов США в 2025 году и, как ожидается, достигнет 42,39 млрд долларов США к 2030 году при среднегодовом темпе роста 6,45% в течение прогнозируемого периода (2025-2030). Рост обусловлен ужесточением глобальных правил качества воздуха, которые ускоряют замену растворительных технологий водными системами, особенно в архитектурных красках и промышленных покрытиях. Ускоренное внедрение также поддерживается недавними прорывами в бессурфактантной фотоинициированной эмульсионной полимеризации, которые снижают энергию обработки и улучшают коллоидную стабильность pubs.rsc.org. Регулятивные запреты на растворительные клеи в Европе вместе с параллельными мандатами на низкие ЛОС в Северной Америке и Азии толкают производственные цепочки упаковки, автомобилестроения и строительства к устойчивым химическим веществам. Поставщики отвечают био-мономерами, заводами, работающими на возобновляемой энергии, и цифровыми платформами рецептур, которые сокращают время вывода новых марок на рынок.

Основные выводы отчета

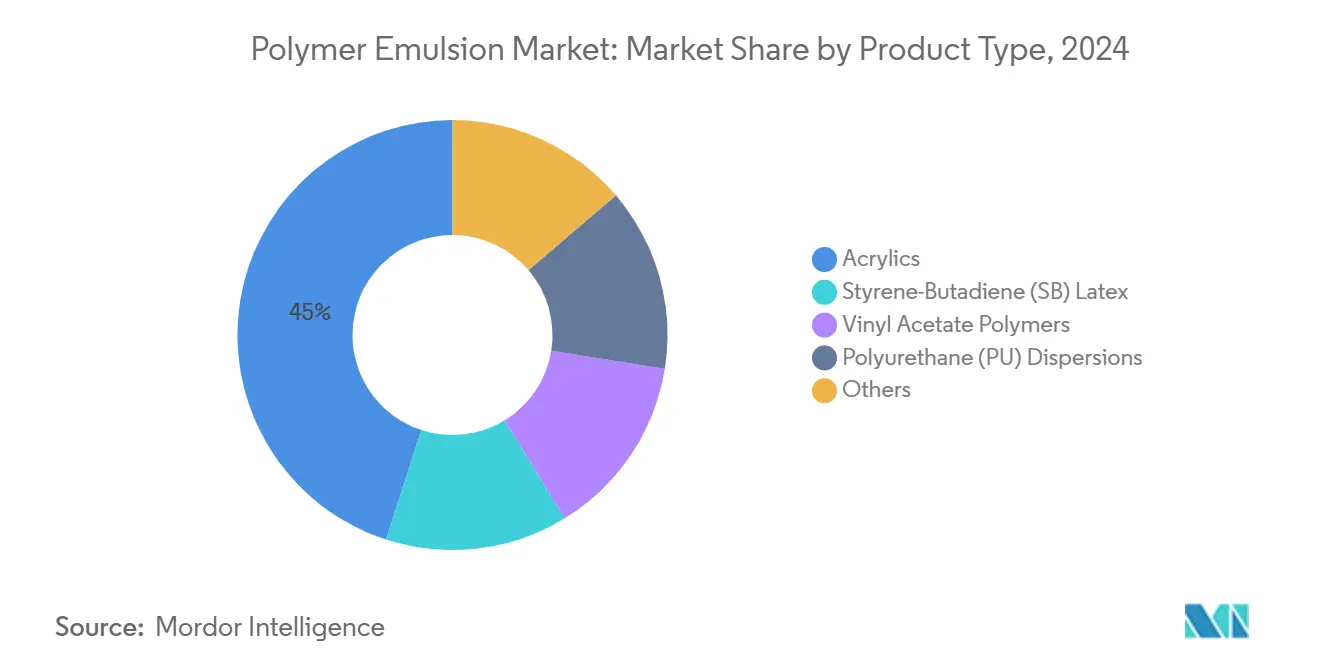

- По типу продукции акрил лидировал с 45% долей выручки в 2024 году, в то время как полиуретановые дисперсии прогнозируется будут расширяться с среднегодовым темпом роста 6,9% до 2030 года.

- По применению краски и покрытия составили 46% доли размера рынка полимерных эмульсий в 2025 году; клеи и подложки для ковров развиваются с среднегодовым темпом роста 7,1%.

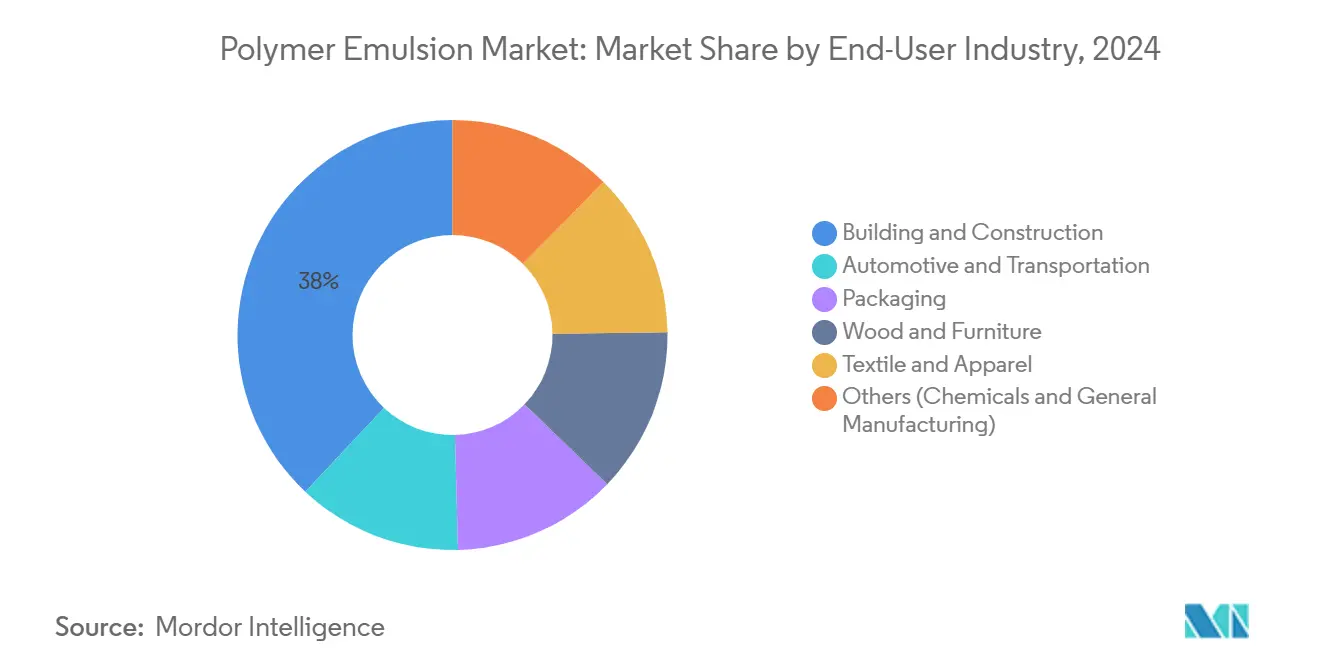

- По отраслям конечных пользователей строительство и конструкции удерживали 38% доли рынка полимерных эмульсий в 2025 году, тогда как автомобилестроение и транспорт растет быстрее всего с среднегодовым темпом роста 7,46%.

- По содержанию твердых веществ марки с низким содержанием твердых веществ захватили 43% доли в 2025 году; составы со средним содержанием твердых веществ планируется показать среднегодовой темп роста 7,44%.

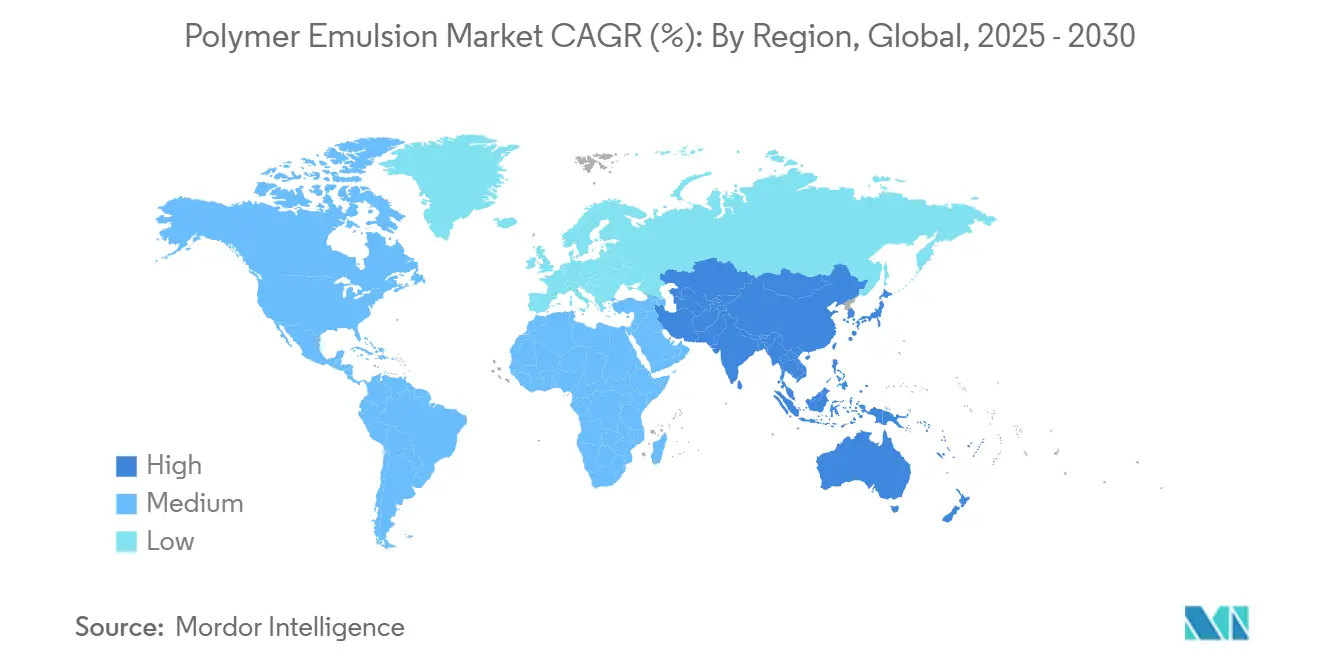

- По географии Азиатско-Тихоокеанский регион командовал 41,2% выручки в 2025 году и ведет региональный рост с среднегодовым темпом роста 7,3%.

Тенденции и аналитика глобального рынка полимерных эмульсий

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к водным покрытиям с низким содержанием ЛОС, подпитываемый строительным бумом в Азии | +1.80% | Азиатско-Тихоокеанский регион с распространением на Северную Америку и Европу | Средний срок (2-4 года) |

| Спрос OEM-автомобилестроения на экологически чистые устойчивые к царапинам покрытия в Северной Америке и Европе | +1.50% | Северная Америка и Европа с растущим влиянием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Запреты ЕС на растворительные клеи, повышающие поглощение эмульсий для упаковки | +1.30% | Европа с глобальными последствиями для цепочки поставок | Короткий срок (≤ 2 лет) |

| Расширение мощностей заводов акриловых эмульсий в странах ССАГПЗ | +1.00% | Ближний Восток с экспортным влиянием в Европу и Азию | Средний срок (2-4 года) |

| Увеличенное использование в текстильной и бумажной промышленности | +0.90% | Глобальное, с концентрацией в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к водным покрытиям с низким содержанием ЛОС, подпитываемый строительным бумом в Азии

Азиатские мегаполисы продолжают добавлять жилье и инфраструктуру рекордными темпами, повышая спрос на водные наружные и внутренние краски, которые соответствуют строгим целям по выбросам. Последний план качества воздуха Китая и обновленный Национальный строительный кодекс Индии продвигают покрытия ниже 50 г ЛОС л⁻¹, стимулируя быструю замену растворительных алкидов. Производители отвечают акриловыми латексами, такими как ESACOTE AC 509 от Lamberti, которые сочетают коррозионную стойкость с низким запахом[1]Lamberti, "The Next Generation of Sustainable, High-Performance DTM Coatings," surfacetreatment.lamberti.com. Преимущества здоровья и безопасности, более легкая очистка и меньше ограничений по воздействию на рабочих усиливают предпочтение к этим системам, создавая положительную обратную связь, которая выходит за рамки чистого соблюдения требований и закрепляет долгосрочный спрос на рынке полимерных эмульсий.

Спрос OEM-автомобилестроения на экологически чистые устойчивые к царапинам покрытия

Автосборочные предприятия в Северной Америке и Европе теперь указывают водные пакеты грунт-наполнителей и лаков, которые соответствуют долговечности растворителей, сокращая углеродные следы. Формулировщики используют гибридные полиуретан-акриловые матрицы с самосшивающимися блоками для достижения твердости и устойчивости к истиранию. Линия WATERSOL AC от Sun Chemical иллюстрирует этот прогресс покрытиями, которые обеспечивают высокий глянец и низкое микроцарапание, устраняя до 90% ЛОС. С устраненными основными барьерами производительности бренд-владельцы продвигают учетные данные устойчивости, ускоряя рост объемов на глобальных автозаводах.

Запреты ЕС на растворительные клеи, повышающие поглощение эмульсий для упаковки

Европейская зеленая сделка ограничивает толуол- и ксилол-содержащие ламинирующие клеи, заставляя переработчиков переходить к акриловым эмульсиям и полиуретановым дисперсиям. Новые водные марки достигают прочности склеивания, сравнимой с бутиловыми горячими расплавами при более низких весах покрытия, снижая материальные затраты и улучшая перерабатываемость. Avery Dennison документирует успех прямой замены для гибких пищевых упаковок, где стойкость к холодному наполнению и прозрачность являются обязательными[2]Avery Dennison, "Using High Performance Emulsion Adhesives for Building and Construction," performancepolymers.averydennison.com. Поскольку упаковочные линии работают с большими объемами, изменение существенно сдвигает глобальный спрос на смолы и обеспечивает референсные установки, которые снижают риски внедрения в других секторах.

Увеличенное использование в текстильной и бумажной промышленности

Функциональные барьерные покрытия для картона заменяют фторсодержащие обработки водными стирол-акрилатными эмульсиями, которые сопротивляются жиру и пару. Одновременно текстильные фабрики принимают биоразлагаемые полиуретановые дисперсии, представленные Covestro на Techtextil 2025. Улучшенное восстановление растяжения, цветостойкость и дышащие мембраны открывают новые каналы дохода, особенно в спортивной одежде и одноразовых изделиях для пищевых услуг. Двойной толчок от двух крупных перерабатывающих отраслей обеспечивает долгосрочный минимум спроса.

Анализ влияния ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильное ценообразование бутадиена и акрилатных мономеров | -1.20% | Глобальное, с выраженным эффектом в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Разрыв в производительности по сравнению с растворительными покрытиями в тяжелых условиях эксплуатации | -0.80% | Северная Америка и Европа | Средний срок (2-4 года) |

| Нарушения поставок ВАМ в Европе | -0.60% | Европа с волновыми эффектами в глобальных цепочках поставок | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильное ценообразование бутадиена и акрилатных мономеров

Быстрые колебания сырья сжимают маржу производителей латекса, особенно для марок стирол-бутадиена, привязанных к флуктуирующим затратам на нафту. Контрактные формулы редко корректируются быстрее, чем ежеквартально, подвергая поставщиков риску во время скачков. Фирмы диверсифицируют закупки и исследуют акрил на основе сахара для стабилизации входных бюджетов, но краткосрочная волатильность продолжает давить на прибыльность и может задержать капитальные обновления.

Разрыв в производительности по сравнению с растворительными покрытиями в тяжелых условиях эксплуатации

Водные химические вещества все еще отстают от растворительных эпоксидов в химическом погружении, высокой температуре и ультрабыстром отверждении грунтовок цеха. Croda устраняет разрыв с реактивными поверхностно-активными веществами, которые строят внутренние сшивки и повышают барьерные свойства[3]Croda Industrial Specialties, "Sustainable Solutions for Coatings," crodaindustrialspecialties.com. Прогресс измерим, однако конечные пользователи в морских, нефтегазовых и пищеперерабатывающих сегментах принимают консервативно, ограничивая общий адресуемый объем до тех пор, пока полимеры следующего поколения не докажут паритет жизненного цикла.

Сегментный анализ

По типу продукции: лидерство акрила продолжается на фоне импульса полиуретана

Акриловые смолы контролировали 45% объема 2024 года и сгенерировали 13,11 млрд долларов США в 2025 году. Сегмент выигрывает от широкой совместимости, прочной атмосферостойкости и быстрых регулятивных одобрений, закрепляя свою роль в качестве платформы по умолчанию в декоративных красках, герметиках и чувствительных к давлению этикетках. Марки EcoVAE от Celanese сочетают низкий запах с классом A устойчивостью к истиранию, удовлетворяя схемам зеленых зданий. Латекс стирол-бутадиен остается экономически эффективным выбором для покрытия бумаги и подложки ковров, хотя рост скромен, поскольку качество переработанного волокна улучшается. Полимеры винилацетата поддерживают стабильный спрос в штукатурных и шпаклевочных смесях, где гибкость является существенной. Кластер "Другие", включая силикон-модифицированные и био-производные эмульсии, расширяется селективно в высокомаржинальных нишах, таких как медицинские пленки. Полиуретановые дисперсии, однако, продвигаются быстрее всего с среднегодовым темпом роста 6,9%, подпитываемые премиальными автомобильными, гибкими упаковочными и специальными напольными покрытиями, где прочность, ясность и гидролизная стойкость оправдывают более высокие цены. Коллективно диверсификация продукции закрепляет устойчивость на рынке полимерных эмульсий.

Толчок к более низкому воплощенному углероду стимулирует инвестиции в бессурфактантные фотоинициированные процессы, которые усмиряют пенообразование и сокращают ЛОС. Лабораторная работа показывает стабильные решетки при 55% твердых веществ без традиционных мыльных систем, что может упростить соблюдение требований и очистку сточных вод. Поставщики, интегрирующие эти методы, способны захватить премии раннего движения. Поскольку био-акрил и сахарный путь бутадиена масштабируются, баллы воздействия жизненного цикла должны падать дальше, выравниваясь с целями области-3 крупных нижестоящих брендов и укрепляя нарратив устойчивости, движущий индустрию полимерных эмульсий.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

По применению: регулирование переопределяет модели использования

Краски и покрытия потребляли 46% спроса 2024 года, равного 13,40 млрд долларов США в 2025 году. Строгие ограничения ЛОС поощряют преобразование декоративных, защитных и автомобильных систем к водным платформам. Прямой по металлу акрил от Lamberti, который соответствует растворительной коррозионной защите при 120 мкм сухой пленки, иллюстрирует, как паритет производительности разблокирует внедрение в тяжелых условиях. Клеи и подложки ковров записывают самый быстрый среднегодовой темп роста 7,1%, поскольку гибкие упаковки и строительные ленты поэтапно исключают растворительные акрилы. Водные чувствительные к давлению теперь выдерживают морозильное хранение и УФ воздействие, расширяя их функциональный набор.

Бумага и картон остаются стабильными, но проходят качественные изменения. Водные барьеры, включающие виниловый эфир версатической кислоты, улучшают влаго- и маслостойкость, позволяя замещение полиэтиленовых экструдированных чашек и лотков одноматериальными структурами. Текстиль, кожа и возникающие связующие для 3D-печати заполняют разнообразное ведро "Другие". Через сегменты системы цифрового подбора цвета и контроля вязкости в линии снижают изменчивость партий, далее нормализуя водное использование и поднимая траекторию рынка полимерных эмульсий.

По содержанию твердых веществ: баланс производительность-регулирование эволюционирует

Составы ниже 45% твердых веществ захватили 43% объема 2025 года-примерно 12,53 млрд долларов США-благодаря более легкой перекачиваемости и широкой знакомости формулировщиков. Марки со средним содержанием твердых веществ (45-55%) записывают самый высокий среднегодовой темп роста 7,44%, ударяя по сладкому пятну между твердостью покрытия, сокращенным временем сушки и соблюдением регулирования. Производители используют реактивные поверхностно-активные вещества и агенты передачи цепи для поддержания стабильности при этих более высоких твердых веществах. Эмульсии с высоким содержанием твердых веществ выше 55% занимают специальные позиции в радиационно-отверждаемых покрытиях для дерева и быстросохнущих грунтовках OEM для металла, где каждый грамм удаленной воды сокращает энергию печи. Непрерывный технический прогресс подталкивает общее содержание твердых веществ выше, снижая транспортные выбросы и поддерживая нижестоящие цели области-3, укрепляя долгосрочную конкурентоспособность рынка полимерных эмульсий.

По отраслям конечных пользователей: строительство доминирует, пока автомобилестроение ускоряется

Сектор строительства и конструкций представлял 38% выручки в 2025 году, равный 11,07 млрд долларов США. Спрос масштабируется с мегапроектами в Азии, программами модернизации в Европе и поддерживаемым стимулами жильем в Северной Америке. Латексные полимеры улучшают водостойкость и перекрытие трещин в цементных растворах, с недавними исследованиями, подтверждающими усиленную прочность на сжатие под воздействием хлорид-сульфатов. Автомобилестроение и транспорт регистрируют среднегодовой темп роста 7,46%, поскольку производители оригинального оборудования обязуются к водным лакам, которые удовлетворяют внешнему виду класса A и 10-летним гарантиям коррозии. Упаковка, дерево и мебель поддерживают надежные объемы, каждая из которых выигрывает от покрытий с низким запахом для помещений, которые поддерживают заявления о устойчивости бренда. Химическая переработка и общее производство завершают разнообразные специальные применения и принимают эмульсии, когда энергия отверждения, контроль запаха или соответствие пищевому контакту имеют значение. Коллективно развивающиеся профили конечного использования подкрепляют надежный спрос по всему рынку полимерных эмульсий.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 41,2% выручки в 2025 году, эквивалентно 12,00 млрд долларов США, и прогнозируется рост со среднегодовым темпом роста 7,3% до 2030 года. Строительные бумы в Китае, Индии, Индонезии и Вьетнаме потребляют огромные объемы архитектурного латекса, в то время как региональные автопроизводители применяют устойчивые к царапинам водные верхние покрытия. Дополнения мощностей многонациональными поставщиками в Китае и возникающих хабах, таких как Вьетнам, сокращают время поставок и защищают покупателей от колебаний фрахта. Япония и Южная Корея концентрируются на высокопроизводительных нишах-оптических пленках, проводящих покрытиях и экологически чистых кожаных покрытиях-где внутренняя глубина исследований и разработок обеспечивает премиальное ценообразование.

Северная Америка сидит как второй по величине регион. Соединенные Штаты движут водное внедрение в ремонте, инфраструктуре и производстве электромобилей. Спрос на формулы с низким запахом и быстрым высыханием толкает поставщиков разворачивать гибриды акрил-PU следующего поколения. Канада поддерживает здоровое потребление в отделках дерева и упаковочных марках. Быстро расширяющиеся сборочные заводы бытовой техники и автомобилей Мексики поднимают местный спрос, поддерживаемый тенденциями ближнего размещения, которые тянут цепочки поставок покрытий на юг.

Европа остается ключевым рынком, формируемым агрессивными мандатами ЕС по сокращению растворителей. Германия, Франция, Соединенное Королевство и Италия внедряют национальные коды зеленых зданий, которые ускоряют переключения в декоративных красках и промышленных продуктах обслуживания. Запрет блока на растворительные ламинирующие клеи продвигает быстрое поглощение водных химических веществ в линиях гибких упаковок. Между тем ограничения сырья от периодических отключений ВАМ подчеркивают озабоченности безопасностью поставок, толкая переработчиков к квалификации двойного снабжения в Восточной Европе и на Ближнем Востоке.

Южная Америка и Ближний Восток и Африка держат меньшие доли, но демонстрируют заметный импульс. Бразилия выигрывает от программ инфраструктуры и жилья, которые расширяют использование латексного раствора. Ближний Восток использует преимущество сырья; новые заводы акриловых эмульсий в Саудовской Аравии и ОАЭ экспортируют в Европу и Азию, изменяя торговые потоки. Южная Африка закрепляет африканское потребление правительственными проектами дорог и жилья, которые требуют долговечных покрытий с низким ЛОС. Через эти возникающие регионы правительства все больше ссылаются на руководящие принципы качества воздуха в помещениях Всемирной организации здравоохранения, выравнивая местные регулирования с глобальными нормами и обеспечивая устойчивый спрос на рынок полимерных эмульсий.

Конкурентная среда

Структура рынка остается умеренно консолидированной. Глобальные майоры─BASF, Dow, Arkema, DIC CORPORATION и Synthomer plc─конкурируют с региональными специалистами за долю по акриловым, винилацетатным, стирол-бутадиеновым и полиуретановым семействам. Конкурентная интенсивность растет, поскольку клиенты приоритизируют углеродные следы от колыбели до ворот наряду с стоимостью и производительностью. Производители инвестируют в био-акриловые пути, сертификации массового баланса и петли переработанной сточной воды для дифференциации учетных данных устойчивости.

Стратегические ходы выравниваются с этой повесткой дня. Arkema отстаивает партнерства открытых инноваций вокруг био-мономеров и перерабатываемых латексных упаковок, поднимая свой профиль на европейских и американских форумах покрытий. Lubrizol обязался выделить 20 млн долларов США на расширение мощности полиуретановых дисперсий и поддержку премиальных упаковочных клиентов, ищущих голографическую производительность горячего тиснения без запаха растворителя. BASF пилотирует AI-управляемые платформы рецептур, которые моделируют микроструктуру полимера, сокращая циклы разработки для марок с низким углеродом. Стартапы эксплуатируют белое пространство, нацеливаясь на нишевые био-латекс и высокотвердые фотополимерные рынки, которые инкумбенты адресуют медленнее.

Цифровизация приобретает важность по всему рынку полимерных эмульсий. Встроенные в линию ближне-инфракрасные сенсоры оптимизируют распределение размера частиц, снижая показатели брака, в то время как блокчейн-инструменты документируют возобновляемое содержание для нижестоящих аудиторов. Средние игроки принимают лицензированные процессные пакеты для перепрыгивания старых реакторов. Сходимость зеленой химии и умного производства ужесточает конкурентную гонку и приносит пользу покупателям через более широкий выбор и более быструю кастомизацию.

Лидеры индустрии полимерных эмульсий

-

BASF

-

Dow

-

Arkema

-

DIC CORPORATION

-

Synthomer plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Lamberti представила ESACOTE AC 509, водную акриловую эмульсию, разработанную специально для применений прямо по металлу (DTM). Это инновационное связующее предлагает исключительную адгезию и коррозионную стойкость, делая его идеальным для промышленных и металлических покрывающих составов.

- Апрель 2024: Lubrizol объявила об инвестициях в 20 млн долларов США для усиления своих производственных возможностей акриловых эмульсий на своем предприятии в Гастонии, Северная Каролина. Это стратегическое расширение направлено на увеличение производственной мощности и улучшение операционной эффективности для удовлетворения растущего спроса на высокопроизводительные покрытия.

Область отчета глобального рынка полимерных эмульсий

Отчет по рынку полимерных эмульсий включает:

| Акрил | |

| Латекс стирол-бутадиен (SB) | |

| Полимеры винилацетата | Гомополимер ПВА |

| Другие винилацетаты | |

| Полиуретановые (PU) дисперсии | |

| Другие |

| Краски и покрытия |

| Клеи и подложки ковров |

| Бумага и картон |

| Другие |

| Строительство и конструкции |

| Автомобилестроение и транспорт |

| Упаковка |

| Дерево и мебель |

| Текстиль и одежда |

| Другие (химические вещества и общее производство) |

| Высокое содержание твердых веществ (более 55%) |

| Среднее содержание твердых веществ (45-55%) |

| Низкое содержание твердых веществ (менее 45%) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Акрил | |

| Латекс стирол-бутадиен (SB) | ||

| Полимеры винилацетата | Гомополимер ПВА | |

| Другие винилацетаты | ||

| Полиуретановые (PU) дисперсии | ||

| Другие | ||

| По применению | Краски и покрытия | |

| Клеи и подложки ковров | ||

| Бумага и картон | ||

| Другие | ||

| По отраслям конечных пользователей | Строительство и конструкции | |

| Автомобилестроение и транспорт | ||

| Упаковка | ||

| Дерево и мебель | ||

| Текстиль и одежда | ||

| Другие (химические вещества и общее производство) | ||

| По содержанию твердых веществ | Высокое содержание твердых веществ (более 55%) | |

| Среднее содержание твердых веществ (45-55%) | ||

| Низкое содержание твердых веществ (менее 45%) | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка полимерных эмульсий?

Размер рынка полимерных эмульсий составляет 29,13 млрд долларов США в 2025 году и прогнозируется достичь 42,39 млрд долларов США к 2030 году.

Какой тип продукции держит наибольшую долю рынка?

Акриловые эмульсии составляют 45% выручки в 2025 году, лидируя благодаря универсальности и регулятивному принятию.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расширяться со среднегодовым темпом роста 7,3% с 2025 по 2030 год, движимый спросом строительства и автомобилестроения.

Каковы основные драйверы роста?

Более жесткие правила ЛОС, запреты ЕС на растворительные клеи, расширения мощностей на Ближнем Востоке и растущий автомобильный спрос на экологически чистые покрытия вместе добавляют более 5% к прогнозируемому среднегодовому темпу роста.

Как производители адресуют волатильность сырья?

Стратегии включают разработку био-мономеров, диверсифицированное снабжение и вертикальную интеграцию для стабилизации маржи против колебаний цен на бутадиен и акрилат.

Последнее обновление страницы: