Размер и доля рынка акриловых эмульсий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

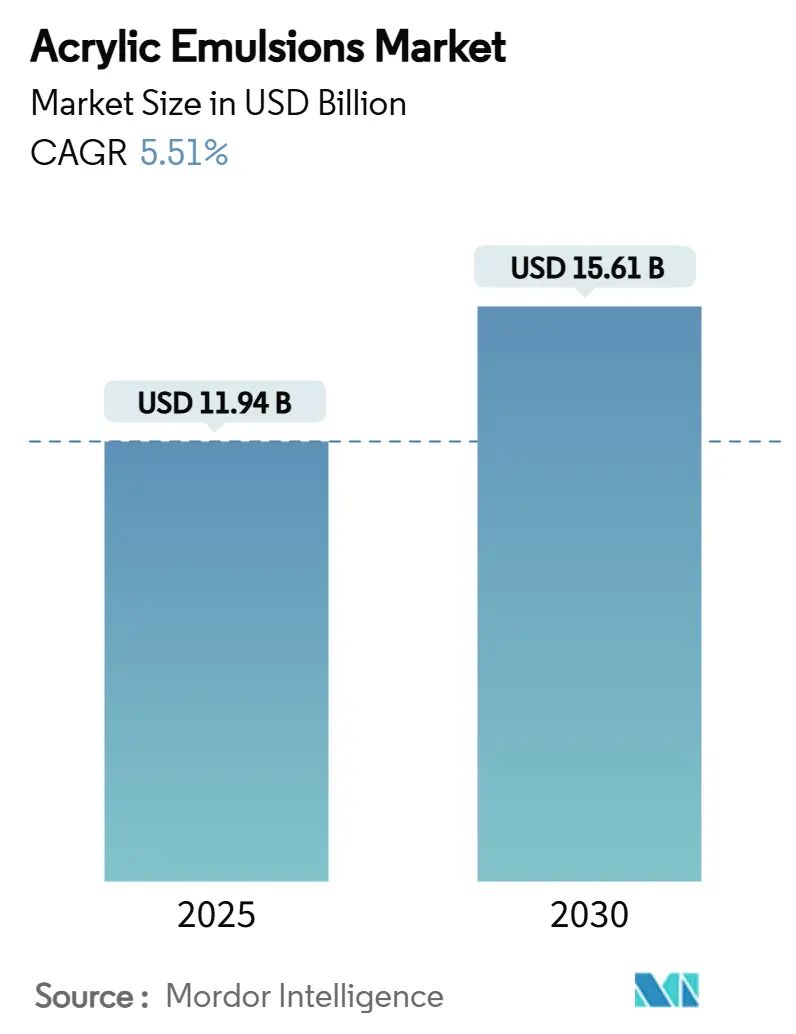

| Размер Рынка (2025) | 11.94 Миллиардов долларов США |

| Размер Рынка (2030) | 15.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка акриловых эмульсий от Mordor Intelligence

Размер рынка акриловых эмульсий оценивается в 11,94 млрд долларов США в 2025 году и ожидается достигнет 15,61 млрд долларов США к 2030 году при среднегодовом темпе роста 5,51% в течение прогнозного периода (2025-2030). Регулятивное давление, которое способствует водорастворимым составам, стабильные инфраструктурные расходы в Азиатско-Тихоокеанском регионе и быстрое внедрение технологий цифровой печати лежат в основе этого расширения. Производители красок, разработчики клеевых составов и переработчики бумаги продолжают переходить с растворителей на водорастворимые системы для обеспечения соответствия правилам низкого содержания ЛОС в США, Канаде и Европейском союзе. В то же время производители инвестируют в самосшивающиеся и не содержащие PFAS химические составы для захвата премиальных ниш, в то время как увеличение мощностей в США и Нидerlandах обеспечивает безопасность поставок. Хотя волатильность цен на сырье оказывает давление на маржу, технологические обновления и обязательства по устойчивому развитию предоставляют пространство для ценообразования, основанного на ценности, позволяя производителям сохранять прибыльность даже при колебаниях затрат на мономеры.

Ключевые выводы отчета

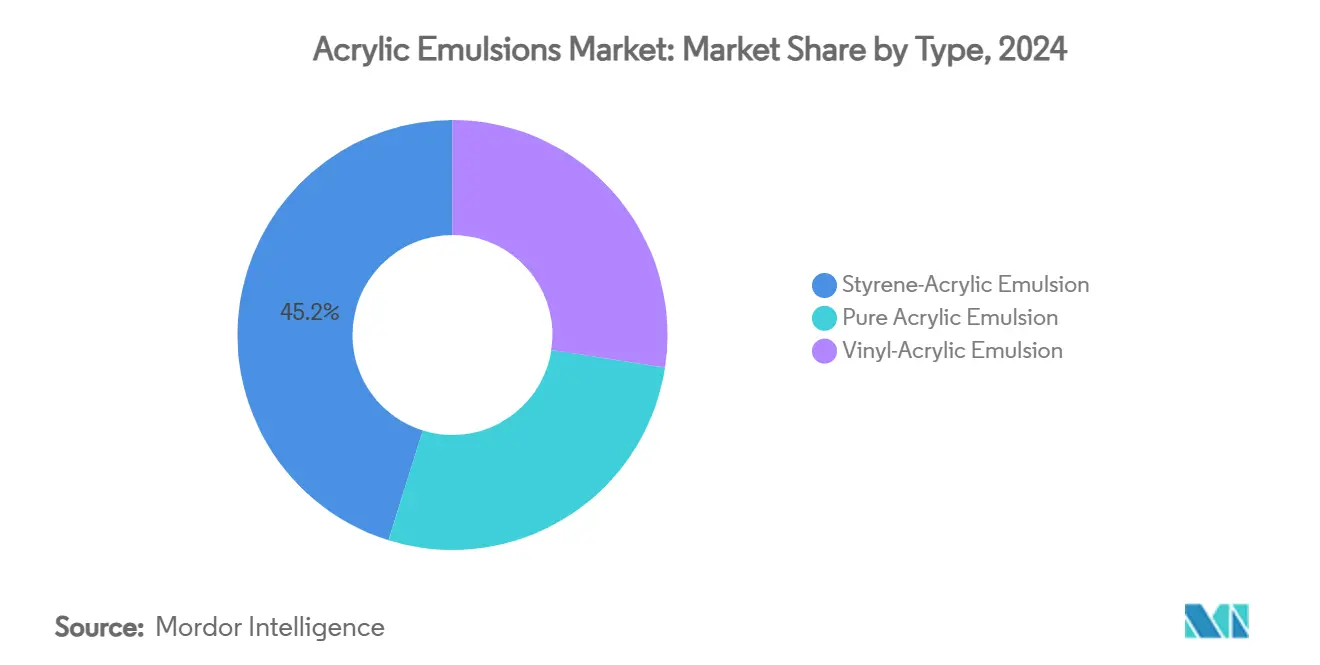

- По типу стирол-акриловые эмульсии захватили 45,18% доли рынка акриловых эмульсий в 2024 году, тогда как винил-акриловые прогнозируются к расширению со среднегодовым темпом роста 6,22% до 2030 года.

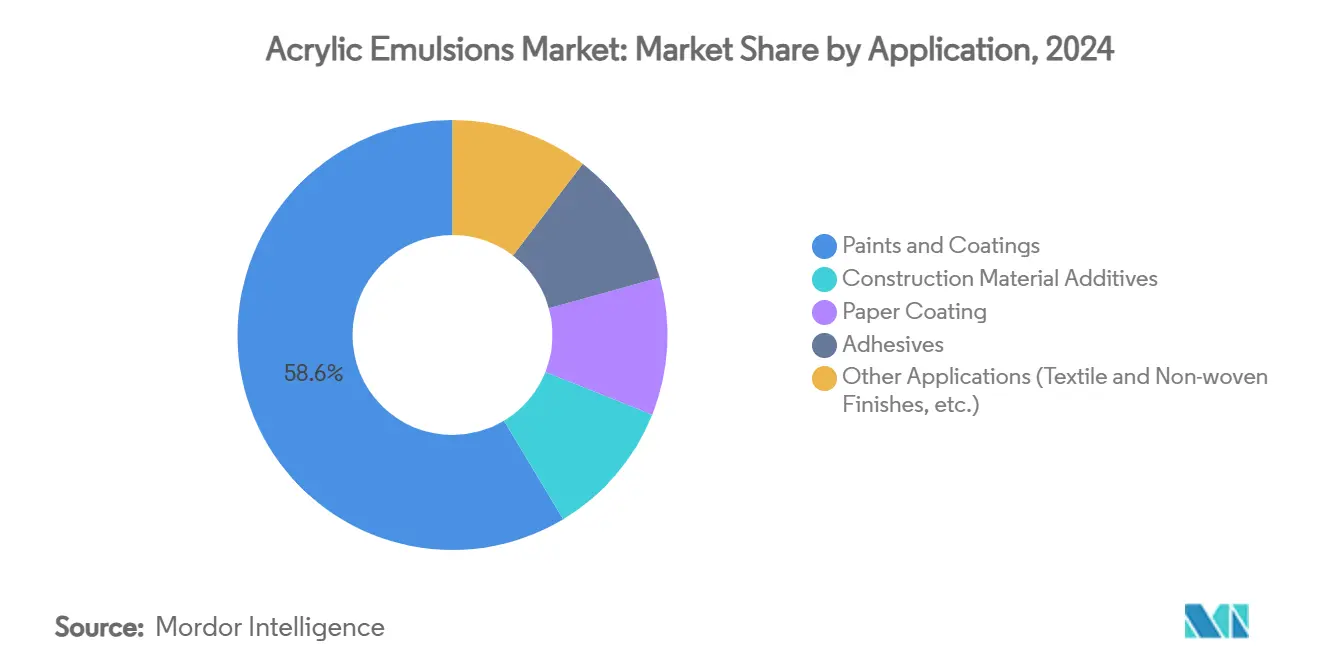

- По применению краски и покрытия составили 58,62% размера рынка акриловых эмульсий в 2024 году; клеи готовятся к наиболее быстрому росту со среднегодовым темпом роста 6,14% до 2030 года.

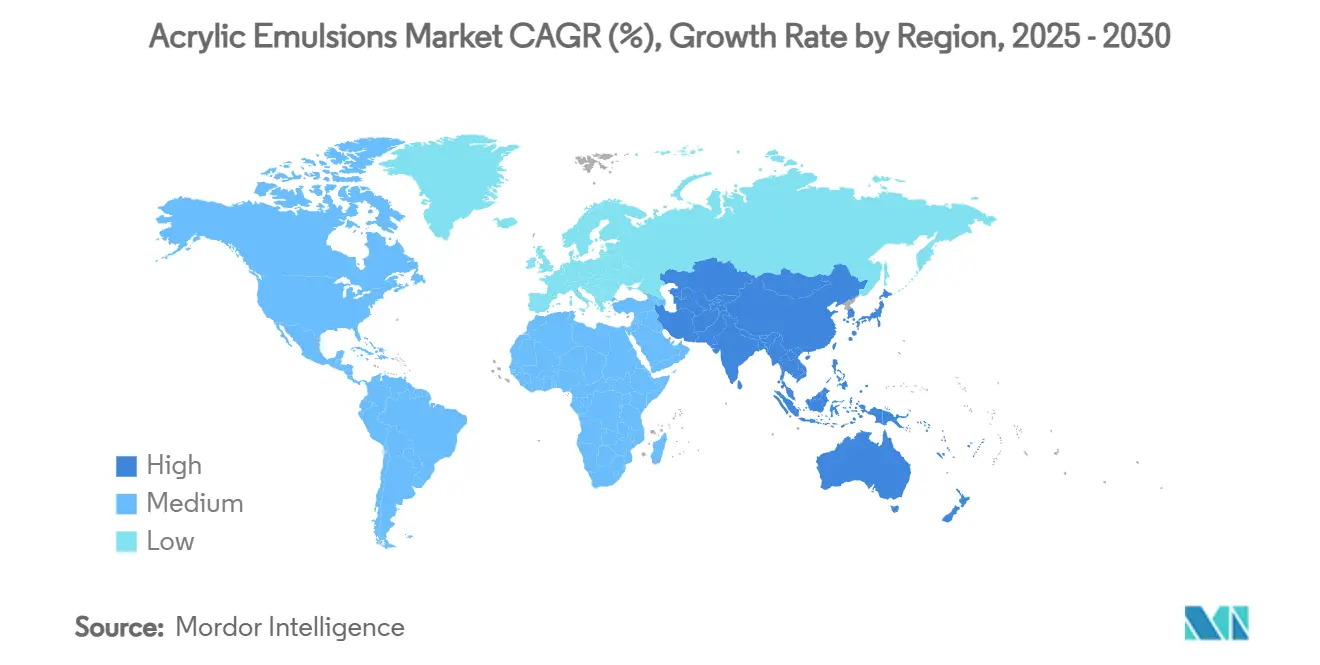

- По географии Азиатско-Тихоокеанский регион лидировал с долей выручки 46,21% в 2024 году и продвигается со среднегодовым темпом роста 6,09% до 2030 года.

Глобальные тенденции и аналитика рынка акриловых эмульсий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Продвижение низко-ЛОС для водорастворимых красок/покрытий | +1.2% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Бурный рост строительных расходов в развивающихся странах | +1.8% | Ядро Азиатско-Тихоокеанского региона; распространение в Латинскую Америку, БВА | Долгосрочный (≥ 4 лет) |

| Внедрение цифровых струйных печатных чернил | +0.7% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Переход к пищевым клеям для гибкой упаковки | +0.9% | Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочный (2-4 года) |

| Спрос на прохладные крыши и отражающие покрытия | +0.6% | Регионы с жарким климатом по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Продвижение низко-ЛОС для водорастворимых красок и покрытий

Калифорния продолжает ограничивать содержание ЛОС для плоской архитектурной краски на уровне 50 г/л, вынуждая разработчиков составов постепенно отказываться от химических составов, богатых растворителями. Агентство по охране окружающей среды США продлило сроки соблюдения требований к аэрозольным покрытиям до января 2027 года, предоставив производителям время для совершенствования водорастворимых смесей, которые соответствуют характеристикам растворительных составов. Канада ввела ограничения на ЛОС по 130 категориям потребительских товаров в январе 2024 года, усиливая глобальный регулятивный сдвиг, который направляет спрос в сторону акриловых эмульсий. Поэтому производители масштабируют самосшивающиеся системы, которые повышают твердость пленки без внешних сшивающих агентов, расширяя адресуемый рынок. Эти политические меры обеспечивают рынку акриловых эмульсий многолетнюю видимость и помогают компенсировать колебания стоимости мономеров.

Бурный рост строительных расходов в развивающихся странах

Бюджет Китая на 2025 год поддерживает целевой рост ВВП на уровне 5%, поддерживаемый расходами на инфраструктуру в размере 1,11 трлн долларов США, в то время как Индия увеличила капитальные расходы на 2025-26 годы на 11,1% до 11,11 лакх крор рупий. Новые автомагистрали, метро и промышленные парки увеличивают потребление архитектурных покрытий, добавок для бетона и клеев для гибкой упаковки, которые используют акриловые дисперсии. По всей Юго-Восточной Азии перемещение производств стимулирует строительство заводов, увеличивая объемы. Поскольку акриловые эмульсии обеспечивают долговечность, адгезию и низкий запах, они остаются связующим веществом выбора для строителей, которые должны соответствовать ужесточающимся экологическим стандартам. Растущий уровень доходов среднего класса также стимулирует циклы перекраски жилых помещений, поддерживая базовый спрос устойчивым.

Внедрение цифровых струйных печатных чернил

Производители этикеток и принтеры складных коробок мигрируют с аналоговых на цифровые прессы для выполнения более коротких тиражей и обеспечения индивидуальной упаковки. Акриловые эмульсии поставляют смоляную основу в водорастворимых струйных составах, которые требуют быстрого образования пленки, высокой плотности цвета и сильного связывания с подложкой. Новая линия водорастворимых дисперсий BASF в Хееренвене, Нидерланды, нацелена на это требование и расширяет поставки для европейских переработчиков[1]Chemical Engineering Editors, "BASF Expands Water-Based Polymer Capacity in the Netherlands," chemicalengineering.com. Принтеры выигрывают от работы без запаха и более низких затрат на соблюдение противопожарных кодексов, ускоряя замещение растворительных чернил. Тенденция диверсифицирует продажи за пределы традиционных каналов красок и смягчает влияние циклических колебаний в строительстве на производителей.

Переход к пищевым клеям для гибкой упаковки

Регуляторы изучают клеи, которые контактируют с пищей, заставляя упаковщиков постепенно отказываться от химических составов, содержащих PFAS, в пользу более безопасных акриловых систем. Исследования показывают, что водорастворимые полностью акриловые латексы могут создавать высокопрочные ламинационные соединения без фторированных поверхностно-активных веществ. Глобальные бренды закусок и готовых блюд теперь требуют от поставщиков клеев сертифицировать соответствие правилам FDA и ЕС по контакту с пищевыми продуктами, позволяя акриловым эмульсиям обеспечивать премиальное ценообразование. Поскольку гибкая упаковка вытесняет жесткие контейнеры, объемное преимущество усиливается, укрепляя долгосрочный рост рынка акриловых эмульсий.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Предпочтение полиуретановых дисперсий | -0.8% | Глобально, наиболее сильно в промышленных покрытиях | Среднесрочный (2-4 года) |

| Волатильность цен на акриловые мономеры | -1.1% | Глобально, острая в чувствительных к стоимости применениях | Краткосрочный (≤ 2 лет) |

| УФ-пожелтение стиролсодержащих эмульсий | -0.4% | Глобально, главным образом наружные фасадные покрытия | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Предпочтение полиуретановых дисперсий

Водорастворимые полиуретановые дисперсии часто превосходят акриловые по химической стойкости и стойкости к истиранию, позволяя им завоевывать позиции в автомобильной отделке, напольных покрытиях из дерева и тяжелых металлических покрытиях. Недавние исследования 2К УФ-отверждаемых полиуретановых химических составов выявляют прорывы в низкоэмиссионных характеристиках. Хотя акрилы отвечают гибридными конструкциями и самосшивающимися сетями, разрыв в очень высоконапряженных средах остается, ограничивая рост доли в отдельных премиальных нишах. Тем не менее акрилы сохраняют преимущества по стоимости и процессу в среднепроизводительном уровне, обеспечивая сбалансированную конкуренцию, а не полное вытеснение.

Волатильность цен на акриловые мономеры

Глобальные цены на метакриловую кислоту и бутилакрилат сильно колебались в 2024-25 годах, поскольку избыточное предложение в Азии столкнулось с мягким потребительским спросом. Спотовые снижения на 12% в начале 2025 года обеспечили временное облегчение, но также создали риски запасов, когда цены восстановились. Производители справляются, принимая контракты на основе формул и хеджируя сырье через вертикальную интеграцию. Переход BASF на биоэтилакрилат, начиная с Q4 2024 года, смягчает углеродные следы и вводит разнообразие поставок, однако покупатели все еще отслеживают связанные с нефтью расходы на пропилен, которые влияют на экономику акриловой кислоты. Постоянная волатильность побуждает разработчиков составов оптимизировать рецептуры для гибкости затрат, потенциально задерживая принятие новых марок.

Сегментный анализ

По типу: доминирование стирол-акриловых сталкивается с вызовом винил-акриловых

Стирол-акриловые марки удерживали 45,18% глобальной выручки в 2024 году. Их сбалансированная твердость, водостойкость и цена позиционируют их как рабочую лошадку для внутренних архитектурных красок и линий пропитки бумаги. До 2030 года объемы стирол-акриловых будут стабильно расти, но доля сегмента будет постепенно снижаться по мере того, как пользователи диверсифицируются в винилсодержащие системы. Винил-акриловые эмульсии готовы к росту на 6,22% ежегодно, используя спрос на гибкие строительные клеи, герметики и плиты с низкотемпературным покрытием. Чистые акрилы командуют премиальным уровнем, предпочитаемые в высокоглянцевых наружных стенах и эластомерных прохладных крышах, где сохранение цвета и УФ-стойкость являются первостепенными.

Передовые самосшивающиеся технологии укрепляют эту иерархию. Исследования показывают, что сети DAAM-ADH в стирол-акриловых дорожных герметиках повышают прочность связи более чем на 50% по сравнению с обычными марками. Производители продвигают модульные платформы, которые позволяют клиентам точно настраивать Tg и твердость с минимальной лабораторной переформулировкой, экономя время выхода на рынок. Между тем поставщики винил-акриловых подчеркивают гибкость без пластификаторов, которая выдерживает термические циклы в ламинированных полах и барьерных мембранах от погоды. Чистые акрилы используют варианты биомономеров для нацеливания на архитекторов, заботящихся об устойчивости, расширяя ценностный разрыв по сравнению с более дешевыми химическими составами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: зрелость красок контрастирует с ростом клеев

Краски и покрытия потребили 58,62% мирового объема в 2024 году, отражая десятилетия укоренившегося использования в архитектурных стенах, кровельных мембранах и промышленных грунтовках. Регулятивные попутные ветры обеспечивают стабильный цикл замещения по мере выхода растворительных систем. Тем не менее зрелая природа спроса на перекраску ограничивает среднегодовой темп роста сегмента, вынуждая поставщиков дифференцироваться по моющейся способности, стойкости к истиранию и сохранению оттенка. Клеи составляют наиболее динамичный выход, расширяясь на 6,14% в год, поскольку гибкая упаковка обгоняет жесткие форматы и поскольку модульное строительство нуждается в высокопроизводительных ламинирующих и половых клеях.

Пользователи покрытия бумаги принимают водорастворимые барьерные слои для устранения PFAS. Исследования силикон-модифицированных акриловых латексов показывают перспективы для жиростойких оберток, иллюстрируя перекрестное оплодотворение технологий сегмента. Строительные добавки, хотя и меньшие в абсолютном выражении, приобретают значимость как модификаторы бетона, которые сокращают усадку и повышают выносливость к замораживанию-оттаиванию. Текстильные и нетканые отделки используют мягкие эмульсии, которые придают анти-пиллинговые и огнестойкие свойства без агрессивных растворителей. В совокупности эти применения диверсифицируют потоки доходов и защищают рынок акриловых эмульсий от циклических спадов в любом отдельном конечном использовании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион внес 46,21% глобальной выручки в 2024 году и покажет среднегодовой темп роста 6,09% до 2030 года. Расширения вербундных площадок Китая поставляют местные связующие для бурного потребления красок общественных работ, в то время как повышенный трубопровод капиталовложений Индии непосредственно переводится в свежие коммерческие и жилые площади. Члены АСЕАН, такие как Вьетнам и Индонезия, принимают экспортно-ориентированные кластеры мебели и упаковки, которые полагаются на водорастворимые покрытия для соответствия стандартам покупателей ОЭСР. Регион также размещает заводы сырья мирового масштаба, позволяя интегрированным игрокам балансировать давление затрат и обеспечивать экономию от масштаба.

Северная Америка остается регулятивным законодателем моды. Пересмотренные правила EPA по аэрозолям и лимиты низких ЛОС CARB заставляют постоянные инвестиции в НИОКР, однако они одновременно защищают действующих компаний с проверенными учетными данными соответствия. Обновление инфраструктуры в рамках Закона США об инвестициях в инфраструктуру и рабочих местах накачивает расходы в мосты, транзитные узлы и общественные здания, все из которых благоприятствуют долговечным покрытиям с низким запахом. Общеканадские регулирования ЛОС, действующие с 2024 года, гармонизируют требования и упрощают трансграничные продуктовые портфели. Сеть макиладор Мексики привлекает производителей бытовой техники и автомобилей, которые специфицируют водорастворимые отделки для обеспечения экспортных разрешений.

Европа подчеркивает лидерство в устойчивости. Переход BASF на биоэтилакрилат и расширение голландских дисперсий иллюстрируют стремление региона к декарбонизации цепочки создания стоимости химических веществ[2]BASF SE, "Integrated Report 2023," basf.com . Германия поддерживает модернизацию прохладных крыш через субсидии энергоэффективности зданий, расширяя рынок для отражающих акриловых мембран. Франция и Великобритания продвигают критерии циркулярной экономики в государственных закупках, благоприятствуя смолам с поддержкой оценки жизненного цикла. Хотя Южная Америка и Ближний Восток и Африка вместе представляют менее 10% глобального потребления, растущая урбанизация и увеличенный доступ к ипотечному финансированию поощряют жилую перекраску и инфраструктурные проекты, обеспечивая долгосрочный рост.

Конкурентная среда

Рынок акриловых эмульсий умеренно фрагментирован. BASF, Dow, Arkema и Synthomer закрепляют глобальные поставки интегрированным производством мономеров, широкими технологическими платформами и производственными площадками на нескольких континентах. Эти лидеры направляют двузначные бюджеты НИОКР в самосшивающиеся латексы, дисперсии без PFAS и смолы биомассового баланса, которые несут сертифицированные сокращения углеродного следа. Специалисты второго уровня, такие как Lubrizol и Synthomer, вырезают выручку из нишевых сегментов, таких как связующие для графических искусств, клеи чувствительного давления и отделки нетканых гигиенических материалов.

Стратегические ходы сосредоточены на расширении мощностей в регионах роста. Lubrizol инвестирует 20 млн долларов США для увеличения производства в Северной Каролине, сокращая время поставки американским переработчикам и смесителям покрытий. BASF ввел в эксплуатацию новую линию водорастворимых дисперсий в Нидерландах в 2024 году для обслуживания европейских клиентов упаковки и струйной печати. Слияния дополняют органический рост: Synthomer завершил приобретение бизнеса высокопроизводительных клеев Hexion за 226 млн долларов США, добавив североамериканскую акриловую экспертизу и нацеливаясь на 12 млн долларов США годовых синергий затрат.

Устойчивость действует как основной рычаг дифференциации. BASF теперь предлагает более 60 акриловых марок в рамках своих схем биомассового баланса или возобновляемого сырья, заявляя до 30% более низких углеродных следов от колыбели до ворот. Dow продвигает предкомпозитную полимерную технологию EVOQUE, которая повышает эффективность сокрытия диоксида титана, позволяя производителям красок сократить уровни TiO₂ и сэкономить стоимость и воплощенный углерод. Заявки на интеллектуальную собственность в низкотемпературные сшиватели и наноглина-армированные барьерные покрытия подчеркивают темп инноваций, воздвигая патентные заборы, которые поднимают барьеры входа для новых соперников.

Лидеры отрасли акриловых эмульсий

-

BASF SE

-

Dow

-

Arkema Group

-

Synthomer plc

-

Celanese Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Партнерство Celanese Corporation с Cloverdale Paint позволяет использовать захваченный CO₂ в производстве эмульсий на основе винилацетата. Эта инициатива сокращает выбросы более чем на 1 миллион фунтов ежегодно за счет производства архитектурных красок, способствуя рынку акриловых эмульсий.

- Апрель 2024: Lubrizol инвестировал 20 млн долларов США для модернизации своей производственной линии акриловых эмульсий на заводе в Гастонии, Северная Каролина. Модернизация повысила гибкость реакторов и возможности нижестоящей фильтрации для поддержки производства новых акриловых эмульсий.

Сфера действия глобального отчета по рынку акриловых эмульсий

Акриловые смоляные эмульсии обычно готовятся полимеризацией различных акриловых мономеров в воде, обычно в присутствии эмульгатора или диспергирующего агента. Акриловые эмульсии используются для производства красок и покрытий для улучшения воздействия вязкости субстратов, поверхностной эффективности и стойкости. Рынок акриловых эмульсий сегментирован по типу, применению и географии. По типу рынок сегментирован на чистые акриловые эмульсии, стирол-акриловые эмульсии и винил-акриловые эмульсии. Отчет также охватывает размер и прогнозы для рынка акриловых эмульсий в 17 странах по основным регионам. Размеры рынка и прогнозы для каждого сегмента основаны на стоимости (млн долларов США).

| Чистая акриловая эмульсия |

| Стирол-акриловая эмульсия |

| Винил-акриловая эмульсия |

| Краски и покрытия |

| Добавки для строительных материалов |

| Покрытие бумаги |

| Клеи |

| Другие применения (текстильные и нетканые отделки и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Чистая акриловая эмульсия | |

| Стирол-акриловая эмульсия | ||

| Винил-акриловая эмульсия | ||

| По применению | Краски и покрытия | |

| Добавки для строительных материалов | ||

| Покрытие бумаги | ||

| Клеи | ||

| Другие применения (текстильные и нетканые отделки и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Почему водорастворимые акрилы завоевывают долю в архитектурной краске?

Регулирования низких ЛОС в США, Канаде и Европе ограничивают содержание растворителей, толкая производителей красок к водорастворимым акриловым связующим, которые соответствуют требованиям, не жертвуя прочностью пленки.

Какое применение наиболее быстро растет для рынка акриловых эмульсий до 2030 года?

Клеи лидируют в росте с прогнозируемым среднегодовым темпом роста 6,14%, подпитываемые спросом на гибкую упаковку и более строгими требованиями контакта с пищей, которые благоприятствуют акриловой химии.

Какой регион вносит наибольший вклад в глобальное потребление?

Азиатско-Тихоокеанский регион удерживает 46,21% выручки 2024 года и ожидается покажет среднегодовой темп роста 6,09%, поскольку Китай и Индия расширяют инфраструктуру и производственные мощности.

Как цифровая печать повлияет на спрос на акриловые эмульсии?

Струйные принтеры полагаются на водорастворимые акриловые чернила для быстрого отверждения и высокой плотности цвета, создавая диверсифицированный путь роста за пределами традиционных рынков красок и покрытий.

Какую роль играет устойчивость в конкурентной стратегии?

Ведущие поставщики дифференцируются через биомономеры, марки без PFAS и сертификаты сокращения углерода, обеспечивая премиальное ценообразование и долгосрочные контракты с клиентами.

Последнее обновление страницы: