Размер и доля рынка пластиковой мебели

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.80 Миллиардов долларов США |

| Размер Рынка (2030) | 21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.56% CAGR |

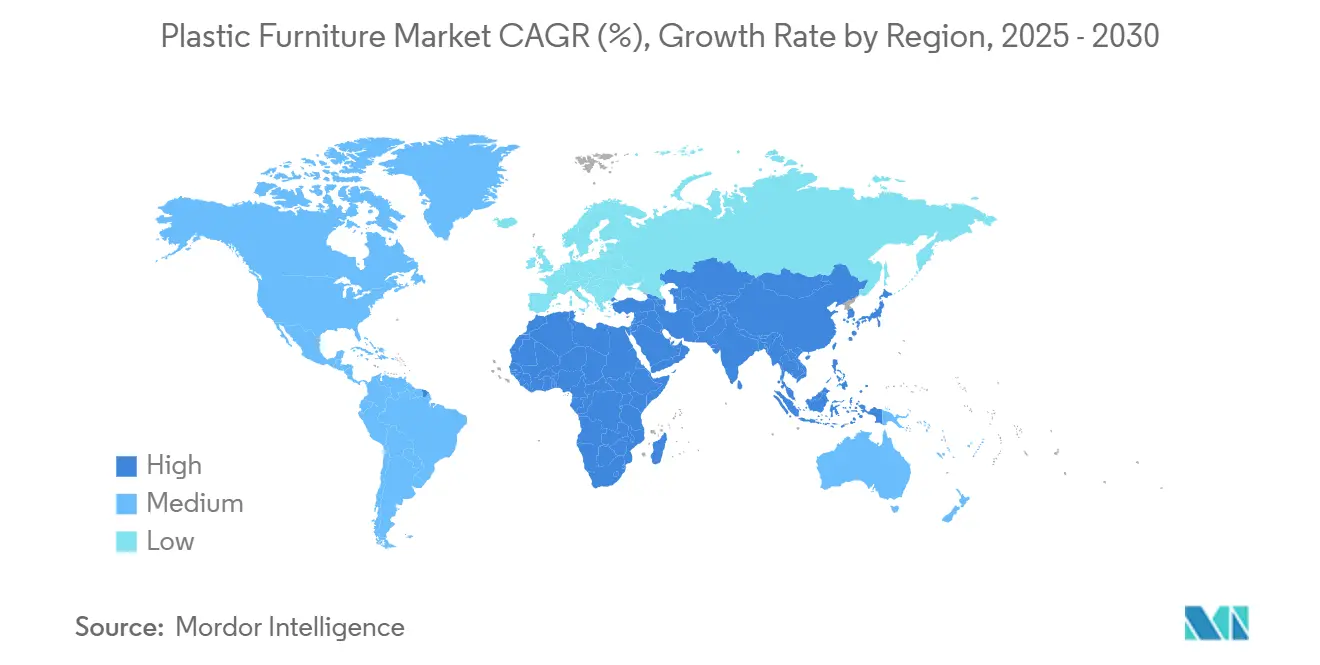

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

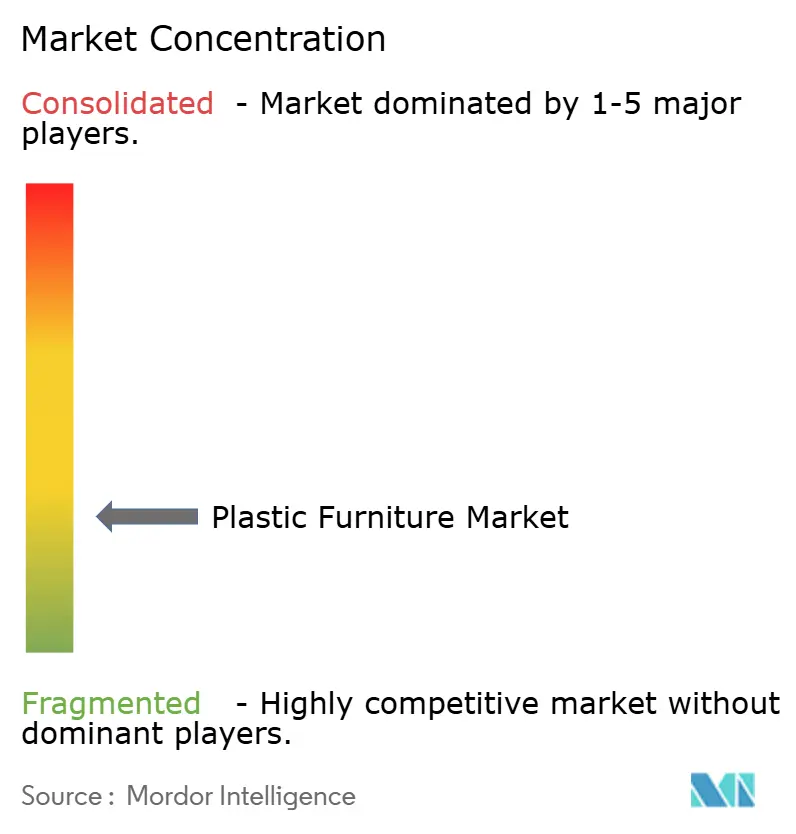

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пластиковой мебели от Mordor Intelligence

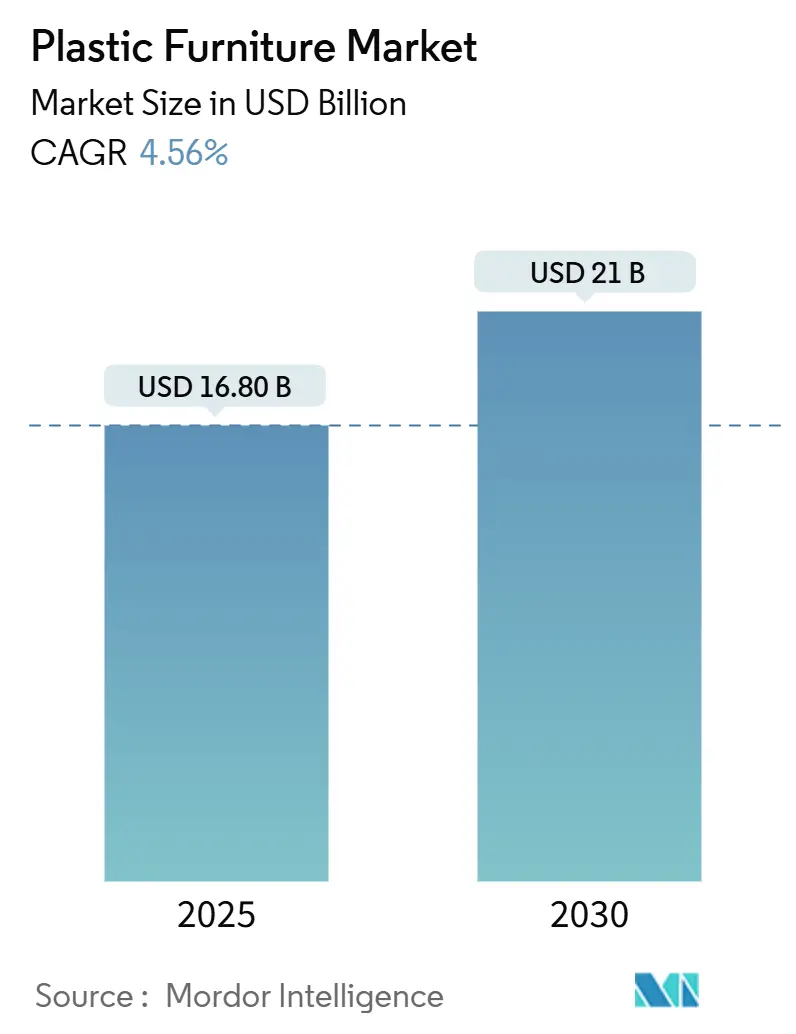

Размер рынка пластиковой мебели оценивается в 16,80 млрд долларов США в 2025 году и ожидается достигнет 21 млрд долларов США к 2030 году со среднегодовым темпом роста 4,56% в течение прогнозируемого периода (2025-2030).

Устойчивый спрос обусловлен быстрой урбанизацией, растущими инвестициями в жизнь на открытом воздухе и преимуществами по стоимости плоских упаковочных конструкций, которые хорошо транспортируются через каналы электронной коммерции. Производители расширяют свой ассортимент переработанными и специальными полимерами, чтобы опередить ужесточающиеся экологические требования. Инновации продуктов теперь сосредоточены на модульной, компактной мебели, которая привлекает жителей квартир, в то время как УФ-стабилизированные и армированные стекловолокном композиты расширяют использование в более суровых климатических условиях и премиальных внутренних помещениях. Конкурентная интенсивность растет, поскольку участники прямых продаж потребителям (DTC) поглощают розничные маржи, а действующие игроки финансируют инициативы циркулярной экономики для обеспечения сырья из постпотребительского пластика.

Ключевые выводы отчета

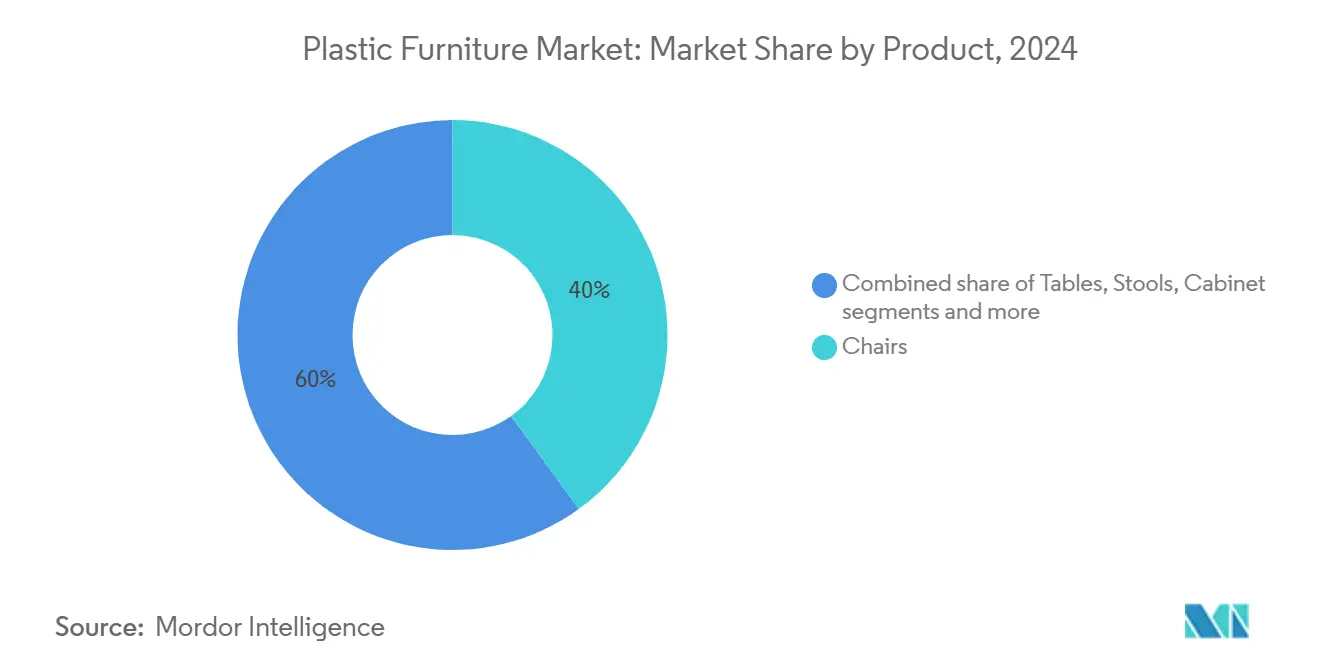

- По продуктам стулья лидировали с 40% долей выручки в 2024 году; прогнозируется расширение шкафов со среднегодовым темпом роста 5,2% до 2030 года.

- По конечным пользователям жилой сегмент удерживал 60% доли рынка пластиковой мебели в 2024 году, в то время как коммерческий сегмент показывает самый высокий прогнозируемый среднегодовой темп роста 5,5% до 2030 года.

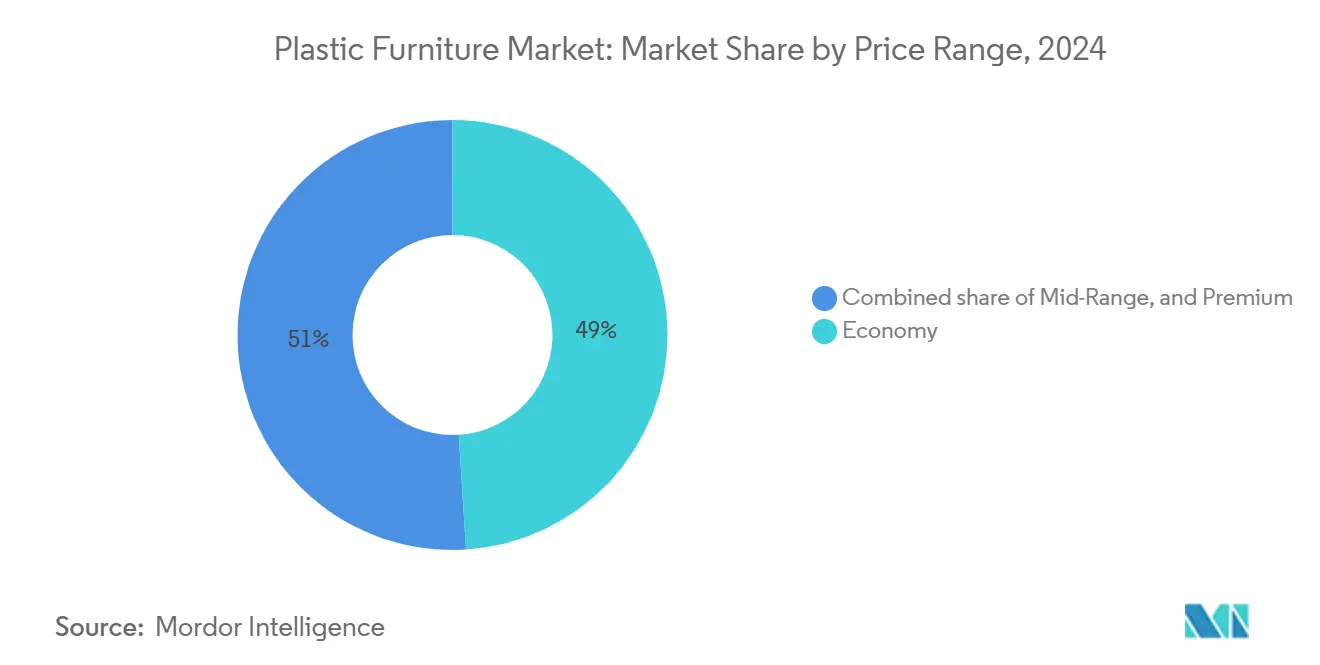

- По ценовому диапазону продукты эконом-класса командовали 49% размера рынка пластиковой мебели в 2024 году; премиум-сегмент готов к росту со среднегодовым темпом роста 5,8% в 2025-2030 годах.

- По каналам дистрибуции B2C/розница доминировала с 62% в 2024 году; онлайн-продажи в рамках этого канала прогнозируются к росту со среднегодовым темпом роста 6,2% с 2025 по 2030 год.

- По регионам Северная Америка составляла 35% доли выручки в 2024 году; Азиатско-Тихоокеанский регион является самой быстрорастущей географией с прогнозируемым среднегодовым темпом роста 6,0% на 2025-2030 годы.

Тенденции и аналитика глобального рынка пластиковой мебели

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая урбанизация стимулирует модульные компактные решения | +1.0% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Средний срок (2-4 года) |

| Спрос на уличную и садовую мебель | +0.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Экологически чистые и переработанные материалы | +0.6% | Глобальный (раннее внедрение в Европе, Северной Америке) | Долгосрочный (≥ 4 лет) |

| Низкие производственные затраты расширяют доступность | +0.9% | Глобальный (наивысший в развивающихся рынках) | Средний срок (2-4 года) |

| Модели прямых продаж через электронную коммерцию | +0.7% | Глобальный (пик в Северной Америке, Европе) | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрая урбанизация стимулирует компактные решения

Быстрая урбанизация сокращает жилое пространство во многих городах, особенно в Азиатско-Тихоокеанском регионе. В настоящее время городское население Индии составляет примерно 410 миллионов человек, что составляет 32% от общей численности населения страны. Прогнозы указывают, что эта цифра возрастет до 814 миллионов, составляя 50% населения, к 2050 году [1]World Economic Forum, "Reforms to Accelerate the Development of India's Smart Cities," weforum.org. По мере того как квартиры становятся меньше, жители тяготеют к мебели, которая служит более чем одной цели - предметам, которые складываются, штабелируются или скрывают хранилище внутри. Дизайнеры отвечают модульными пластиковыми элементами, которые помогают домохозяйствам отвоевать каждый дюйм площади пола. К 2030 году, когда ожидается, что 60% населения мира будет жить в городских условиях, адаптируемая мебель, вероятно, станет стандартной особенностью компактных домов.

Расширение применений в жилых помещениях на открытом воздухе

Больше домохозяйств и предприятий теперь рассматривают патио, крыши и гостиничные террасы как повседневные жилые зоны. Пластиковая мебель подходит для этих условий, поскольку она устойчива к дождю, солнцу и соли, требуя от владельцев лишь периодического протирания. Дизайнеры выделяют переработанные пластики в своих коллекциях 2025 года, сочетая модульные планировки, которые могут перемещаться или расти с изменяющимися потребностями. Многие новые предметы даже скрывают умные штрихи, такие как встроенные динамики или USB-порты, превращая обычное кресло для отдыха в мини-развлекательный центр. Теплый климат позволяет использовать открытые площадки круглый год, поэтому фабрики могут планировать более стабильное производство вместо гонки за удовлетворение одного летнего всплеска.

Экологически чистые материалы трансформируют разработку продуктов

Экологическое сознание переписывает рецепт пластиковой мебели. Выбор Vitra изготавливать пластиковое кресло Eames из постпотребительского полипропилена показывает, что иконы стиля могут сократить выбросы углерода наполовину, не теряя своего внешнего вида. Polywood идет дальше, измельчая примерно 400 000 использованных молочных кувшинов каждый день и формуя их в кресла для террас, которые несут премиальную цену, потому что покупатели доверяют истории замкнутого цикла. Бренды, которые закрепляют за собой стабильные потоки переработанной смолы, защищают себя от нестабильных затрат на первичный пластик и завоевывают лояльность покупателей, которые рады платить больше за четкие доказательства ответственности.

Модели прямых продаж потребителям меняют экономику дистрибуции

Интернет-магазины теперь соединяют фабрики прямо с гостиными, минуя оптовиков и аренду выставочных залов. Пластиковая мебель хорошо транспортируется в плоских упаковочных коробках, поэтому стоимость доставки остается низкой, а уровень повреждений падает. Виртуальные выставочные залы позволяют покупателям вращать диван в 3D или размещать стул в камере телефона с видом на их балкон, сокращая проблемы с возвратами. Поскольку каждый формованный предмет выглядит так же, как на фото, покупатели чувствуют себя безопаснее, заказывая товары без предварительного осмотра. Прямые продажи потребителям, следовательно, растут быстрее любого магазинного канала и вознаграждают бренды, которые инвестируют в цифровые услуги, а не в полочное пространство.

Анализ влияния сдерживающих факторов

| Сдерживающие факторы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулирование выбросов микропластика | -0.7% | Европа, Северная Америка, ожидается глобальное внедрение | Средний срок (2-4 года) |

| Низкая термостойкость обычных пластиков | -0.5% | Глобальный (наиболее остро в премиальных рынках) | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Регулирование микропластика создает проблемы соответствия

Ученые теперь отслеживают крошечные пластиковые частицы в реках до медленного разложения уличных стульев и столов. Доклад 2024 года от Международной объединенной комиссии выделил мебель как упущенного участника International Joint Commission. Политики в Брюсселе и Вашингтоне отвечают предложениями, которые заставили бы производителей тестировать, маркировать и иногда перепроектировать продукты. Соблюдение этих правил означает дополнительную лабораторную работу и новые покрытия, затраты, которые тяжелее всего ложатся на мелких производителей [2]International Joint Commission, "Microplastic Pathways in Consumer Goods," ijc.org.

Ограничения производительности материалов сдерживают расширение

Пластик все еще испытывает трудности там, где тепло является частью ежедневного использования. Стандартный полипропилен начинает размягчаться при температуре около 100°C, поэтому высококачественные обеденные столы часто остаются деревянными или металлическими, несмотря на более высокие профили выбросов. Армированные композиты повышают термостойкость, но добавляют трехзначные премии к стоимости, которые сегодня принимают только нишевые покупатели. До снижения цен этот барьер сдерживает прирост доли рынка пластиковой мебели в элитных внутренних сегментах.

Сегментный анализ

По продуктам: стулья лидируют, шкафы набирают обороты

Стулья сохранили 40% доли рынка пластиковой мебели в 2024 году, обслуживая жилые, гостиничные и институциональные потребности с эргономическими обновлениями, которые удовлетворяют руководящим принципам офисного здоровья. Стабильные затраты и широкая цветовая палитра сегмента поддерживают устойчивый объемный рост. Между тем, шкафы возглавляют самое быстрое расширение со среднегодовым темпом роста 5,2% до 2030 года, поскольку городские жители ищут модульное хранение для противодействия сокращающимся гардеробным.

Столы, табуреты и диваны продолжают дополнять портфели, но импульс явно склоняется к линиям компактного хранения. Переход Vitra на переработанный полипропилен в своем знаковом кресле-ракушке сократил углеродоемкость продукта более чем на 50%, вдохновляя конкурирующие бренды на перепроектирование устаревших SKU на основе вторичного сырья.

Недавние прорывы в материалах помогают расширить область применения продуктов. Добавления стекловолокна повышают грузоподъемность, позволяя трехместным пластиковым диванам соответствовать нормам долговечности для жилых помещений. Газовое формование дает скульптурные журнальные столики с бесшовными сердечниками, размывая функциональные и эстетические границы. Эти сдвиги репозиционируют пластик от строго утилитарного к дизайн-ориентированному, двигая рынок пластиковой мебели к возможностям более высоких ценовых точек.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование жилого сегмента на фоне коммерческого роста

Жилые покупатели контролировали 60% продаж 2024 года благодаря стоимости, разнообразию цветов и низкому обслуживанию. Открытые террасы, балконы и небольшие обеденные уголки остаются основными направлениями для синтетических материалов, которые выдерживают дождь и солнце. Прогнозируется, что коммерческий сегмент покажет среднегодовой темп роста 5,5% до 2030 года, движимый отелями и ресторанами быстрого обслуживания, которые ценят штабелируемость и антибактериальные покрытия.

Офисы, отели и школы переосмысливают то, как они используют пространство, поэтому теперь им нужна мебель, которая перемещается и адаптируется так же быстро, как их планы этажей. Легкие пластиковые панели и скрепляемые сиденья позволяют конференц-залу превратиться в учебный зал до обеда. Покупатели также ищут более зеленые входы, эргономичные формы и встроенные технологии, такие как кабельные порты. Отели обратились к пластиковым наборам для террас у бассейнов и бюджетных гостевых комнат, потому что их можно мыть шлангом и они устойчивы к соли или выгоранию на солнце. Школы следуют той же логике: штабелируемые стулья выдерживают ежедневные удары и протираются за минуты, сохраняя низкие затраты на обслуживание.

По ценовому диапазону: сегмент эконом лидирует, а премиум растет быстрее всего

Линии эконом-класса захватили 49% продаж 2024 года, в то время как премиальная полоса, включая армированные композиты и дизайнерские коллаборации, растет со среднегодовым темпом роста 5,8% до 2030 года. Потребители все чаще платят на 15-25% выше средних рыночных цен за переработанное или биоразлагаемое содержание, поднимая валовые маржи и финансируя НИОКР.

Предложения среднего диапазона размывают разрыв стоимость-ценность, принимая газовые покрытия и продвинутые пигменты, которые имитируют натуральные текстуры, оставаясь при этом конкурентоспособными по цене. Портфели брендов теперь охватывают от эконома до премиума в рамках общих платформ форм, упрощая инструментарий, но диверсифицируя розничное позиционирование. Результирующий ступенчатый ассортимент выравнивается с расширяющимися уровнями доходов домохозяйств в развивающихся Азиатско-Тихоокеанском регионе и Латинской Америке, поддерживая импульс для рынка пластиковой мебели.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам дистрибуции: онлайн-продажи нарушают традиционные модели

Каналы B2C/розница по-прежнему составляют 62% глобального оборота, но в этой доле онлайн-продажи растут со среднегодовым темпом роста 6,2%, поскольку виртуальные выставочные залы приближаются к мейнстриму. Домашние центры выигрывают от немедленного удобства забирания домой, хотя рыночная доля размывается, поскольку покупатели, ориентированные на мобильные устройства, получают бесплатную доставку и легкие возвраты. Специализированные магазины остаются актуальными в премиум-сегменте, где тактильная оценка поддерживает покупательскую уверенность.

Канал B2B/проекты обслуживает крупные развертывания в образовании и гостиничном бизнесе. Но здесь тоже цифровизация набирает обороты, с конфигураторами, позволяющими архитекторам загружать BIM-объекты и заказывать заводские предварительно собранные наборы одним кликом. Rural Handmade сообщает, что инструменты AR-визуализации сокращают коэффициенты возврата почти на треть, склоняя как потребителей, так и спецификаторов к онлайн-оформлению заказов. Легкие пластики, постоянные цветовые запреты и минимальное количество деталей усиливают онлайн-соответствие, укрепляя канальный сдвиг в рамках рынка пластиковой мебели.

Географический анализ

Северная Америка закрепила 35% глобальной выручки в 2024 году, поддерживаемая устойчивыми потребительскими расходами, зрелой DIY-культурой и растущим интересом к продуктам из переработанной смолы. Домовладельцы США стимулируют весенние всплески, поскольку ландшафтные проекты включают обновления патио в бюджеты рефинансирования ипотеки. Канада следует сезонному ритму, в то время как Мексика возникает как карман роста на фоне растущего домовладения и расширений торговых центров, которые складируют доступные пластиковые SKU. Экологическое регулирование ужесточается, несколько штатов США обсуждают мандаты минимального содержания переработанного материала, подталкивая производителей к контрактам на смолу замкнутого цикла.

Азиатско-Тихоокеанский регион представляет самую быструю траекторию, продвигаясь со среднегодовым темпом роста 6,0% с 2025 по 2030 год. Китай лидирует по глубине поставок и растущему внутреннему спросу на экономичный декор. Индия следует близко, поддерживаемая растущим средним классом, который предпочитает универсальную мебель для компактных квартир. Двухскоростная картина Юго-Восточной Азии показывает, что Сингапур и Малайзия склоняются к премиуму, в то время как Индонезия и Вьетнам упаковывают объем в эконом-сегменте. Тропический климат обеспечивает круглогодичное использование патио, сглаживая сезонные колебания и предлагая непрерывную скорость полочных продаж для наборов для открытого воздуха, тем самым расширяя рынок пластиковой мебели.

Европа балансирует премиальный дизайн со строгими экологическими правилами. Великобритания и Германия возглавляют сертификацию переработанного пластика, в то время как Испания и Италия подчеркивают наборы для трапезы на свежем воздухе, чтобы соответствовать средиземноморскому образу жизни. Восточная Европа обеспечивает дополнительное повышение по мере роста доходов и созревания инфраструктуры электронной коммерции. Rethink Plastic Alliance отмечает, что 64% европейских покупателей мебели теперь запрашивают прозрачные раскрытия жизненного цикла, делая экологические следы центральной метрикой бренда.[3]Rethink Plastic Alliance, "European Consumer Attitudes Toward Plastic Furniture," rethinkplasticalliance.eu Цифровые каналы растут в два раза быстрее, чем обычная торговля для пластиковой мебели, используя эффективные сети посылок и доверие потребителей к политикам возврата.

Конкурентный ландшафт

Рынок пластиковой мебели остается умеренно фрагментированным: глобальные имена, такие как IKEA, Keter Group и Rubbermaid, сосуществуют с региональными специалистами, которые адаптируют каталоги к местным вкусам и климату. Устойчивость является новым полем битвы. IKEA нацелена на 70% сокращение транспортных выбросов и 80% абсолютное сокращение логистики к 2040 году, влияя на выбор грузовых перевозок и побуждая поставщиков принимать железнодорожные или биотопливные варианты доставки. Несколько игроков интегрируются назад, заключая контракты с переработчиками пластика, обеспечивая долгосрочное сырье и стабильность цен.

Дизайнерские инновации предлагают дифференциацию для средних фирм. DuraPlast от ScanCom International сочетает первичные и восстановленные полимеры в атмосферостойких наборах для отдыха, продлевая гарантийные периоды и открывая новые аккаунты в сфере гостеприимства. Технологии дополнительно меняют конкуренцию: бренды встраивают NFC-чипы в рамы стульев для аутентификации заявлений о переработанном содержании, в то время как логистические платформы оптимизируют маршруты последней мили для сдерживания затрат и выбросов.

Участники рынка используют каналы DTC; низкие затраты на наладку и облачные витрины позволяют им бросать вызов действующим игрокам без огромного капитала. Однако соблюдение предстоящих ограничений по микропластику усилит барьеры соответствия, вероятно, вызывая консолидацию, поскольку более мелкие игроки лицензируют запатентованные смолы у более крупных партнеров. В целом, ценовая власть остается за фирмами, которые сочетают дизайнерскую родословную, переработочные мощности и гибкую дистрибуцию в рамках рынка пластиковой мебели.

Лидеры индустрии пластиковой мебели

-

Keter Group

-

Nilkamal Limited

-

Supreme Industries Limited

-

Tramontina

-

Cosmoplast Industrial Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: IKEA заняла третье место в устойчивых цепочках поставок, подчеркнув план сокращения транспортных выбросов на 70% и общих логистических выбросов на 80% к 2040 году.

- Май 2025: Penn State Behrend объявил о конференции по инновационным и новым технологиям пластиков на июнь 2025 года, привлекающей 200 отраслевых инженеров.

- Январь 2024: Vitra перешла на производство пластикового кресла Eames с использованием постпотребительского переработанного полипропилена, изменение, которое продвинуло климатические цели компании и позволило креслу быть переработанным в конце его жизненного цикла.

Область применения глобального отчета о рынке пластиковой мебели

Полный фоновый анализ рынка пластиковой мебели включает оценку родительского рынка, возникающие тенденции по сегментам и региональным рынкам, значительные изменения в рыночной динамике и обзор рынка, охваченный в отчете.

Рынок пластиковой мебели сегментирован по типу (кухонная мебель, мебель для гостиной и столовой, мебель для ванной комнаты, уличная мебель и другие типы), конечному пользователю (жилой и коммерческий), каналу дистрибуции (супермаркеты/гипермаркеты, специализированные магазины, онлайн и другие каналы дистрибуции) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и значения в (миллионы долларов США) для всех вышеуказанных сегментов.

| Стулья |

| Столы |

| Табуреты |

| Шкафы |

| Диваны |

| Полки |

| Другие продукты |

| Жилой |

| Коммерческий |

| Эконом |

| Средний диапазон |

| Премиум |

| B2C/Розница | Домашние центры |

| Специализированные мебельные магазины | |

| Онлайн | |

| Другие каналы дистрибуции | |

| B2B/Проекты |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По продуктам | Стулья | |

| Столы | ||

| Табуреты | ||

| Шкафы | ||

| Диваны | ||

| Полки | ||

| Другие продукты | ||

| По конечному пользователю | Жилой | |

| Коммерческий | ||

| По ценовому диапазону | Эконом | |

| Средний диапазон | ||

| Премиум | ||

| По каналу дистрибуции | B2C/Розница | Домашние центры |

| Специализированные мебельные магазины | ||

| Онлайн | ||

| Другие каналы дистрибуции | ||

| B2B/Проекты | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка пластиковой мебели?

Рынок стоит 16,80 млрд долларов США в 2025 году и прогнозируется достичь 21,00 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в продажах пластиковой мебели?

Азиатско-Тихоокеанский регион лидирует с прогнозом среднегодового темпа роста 6,0% на 2025-2030 годы, подстегиваемый быстрой урбанизацией и растущим средним классом.

Почему шкафы являются самой быстрорастущей категорией продуктов?

Ограничения городского пространства стимулируют спрос на модульное хранение, давая шкафам прогноз среднегодового темпа роста 5,2% до 2030 года.

Как электронная коммерция влияет на рынок пластиковой мебели?

Онлайн-продажи в каналах B2C продвигаются со среднегодовым темпом роста 6,2%, поскольку инструменты дополненной реальности сокращают коэффициенты возврата, а плоские упаковки пластиков снижают затраты на доставку.

Какие тенденции устойчивости формируют разработку продуктов?

Производители все чаще используют переработанные полимеры и системы замкнутого цикла, обеспечивая премии к цене 15-25% и лучшее соблюдение требований.

Какой ценовой сегмент расширяется быстрее всего?

Премиальный сегмент растет со среднегодовым темпом роста 5,8% до 2030 года благодаря улучшениям дизайна и потребительским предпочтениям экологически чистых материалов.

Последнее обновление страницы: