Размер и доля глобального рынка персональных устройств мобильности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.81 Миллиардов долларов США |

| Размер Рынка (2030) | 19.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка персональных устройств мобильности от Mordor Intelligence

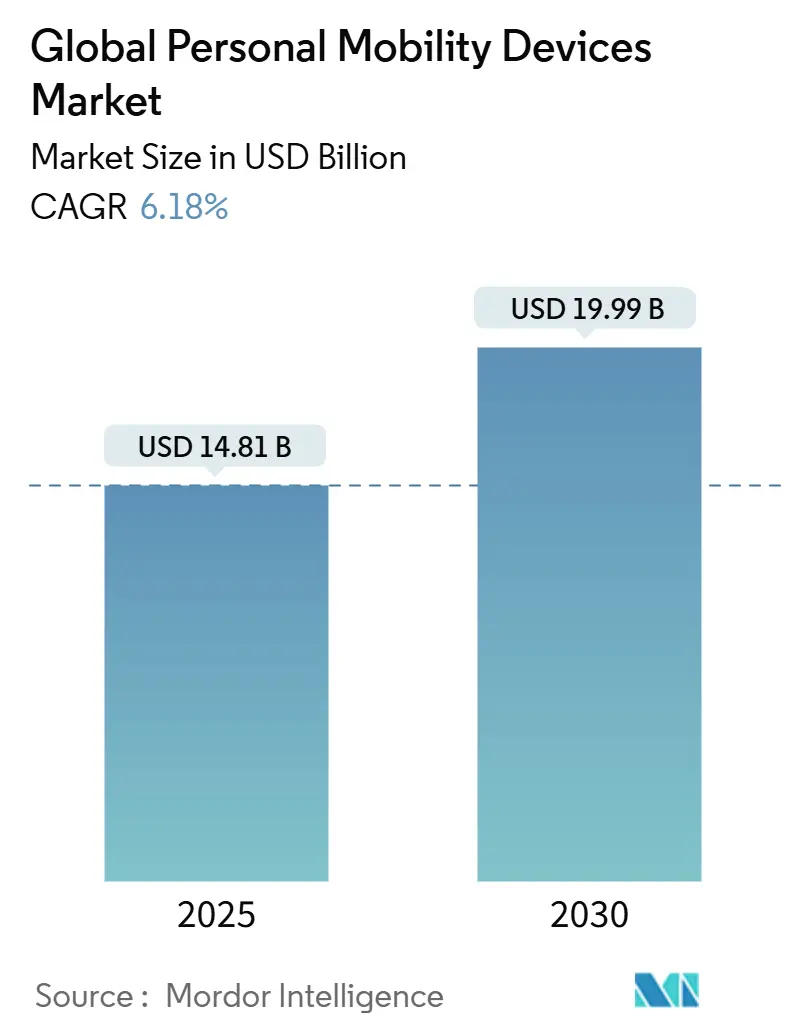

Рынок персональных устройств мобильности оценивается в 14,81 млрд долл. США в 2025 году и прогнозируется к достижению 19,99 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 6,18%. Спрос ускоряется по мере расширения возмещения расходов на домашний уход, достижения инвалидными колясками с искусственным интеллектом уровня массовых цен и улучшений плотности батарей, расширяющих диапазон действия электрических устройств. Инвалидные коляски остаются основой по объему, в то время как скутеры для мобильности набирают популярность среди пожилых людей, которые хотят независимости на открытом воздухе. Ручные устройства по-прежнему превосходят по продажам электрические устройства, тем не менее технологии с электрической поддержкой сужают разрыв в доступности и привлекают покупателей впервые. Северная Америка сохраняет лидерство благодаря установленным правилам покрытия, но рынок персональных устройств мобильности в Азиатско-Тихоокеанском регионе растет быстрее всего по мере увеличения пожилого населения и роста потребительской покупательной способности.

Ключевые выводы отчета

- По категории продуктов инвалидные коляски лидировали с 45,21% долей выручки в 2024 году; прогнозируется, что скутеры для мобильности будут расширяться со среднегодовым темпом роста 6,66% до 2030 года.

- По технологии ручные устройства занимали 50,45% доли рынка персональных устройств мобильности в 2024 году, в то время как прогнозируется, что электрические решения покажут самый высокий среднегодовой темп роста в 6,54% до 2030 года.

- По конечному пользователю настройки домашнего ухода составляли 48,34% размера рынка персональных устройств мобильности в 2024 году и остаются доминирующими, в то время как центры реабилитации и долгосрочного ухода продвигаются со среднегодовым темпом роста 6,63% до 2030 года.

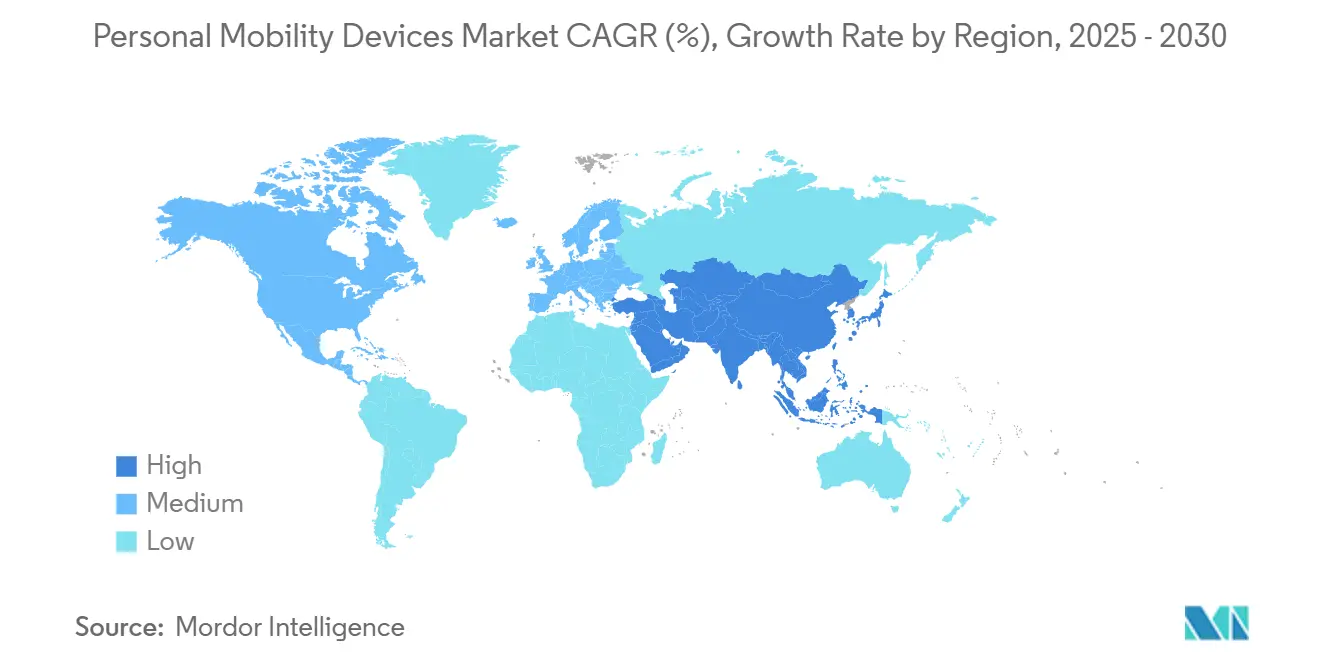

- По географии Северная Америка командовала 38,68% долей рынка персональных устройств мобильности в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый сильный среднегодовый темп роста в 6,82% до 2030 года.

- По каналу распространения офлайн розничная торговля захватила 71,23% доли в 2024 году, в то время как сегмент электронной торговли готов расти со среднегодовым темпом роста 7,01% до 2030 года.

Тенденции и аналитика глобального рынка персональных устройств мобильности

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Предпочтение старения на месте и расширение возмещения расходов на домашний уход | +1.2% | Северная Америка и ЕС, расширяясь в АТЭС | Среднесрочный период (2-4 года) |

| Всплеск роботизированных и управляемых ИИ инвалидных колясок, достигающих коммерческих ценовых точек | +0.8% | Глобально, с ранним принятием в Северной Америке и Японии | Долгосрочный период (≥ 4 лет) |

| Смягчение мини-мобильного регулирования для скутеров и электронных кик-устройств в городах ОЭСР | +0.6% | Страны ОЭСР, переток в развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Растущее гериатрическое население и распространенность хронических заболеваний | +1.4% | Глобально, сконцентрировано в АТЭС и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Прорывы плотности батарей, увеличивающие диапазон и полезную нагрузку электрических устройств | +0.7% | Глобально, производство сконцентрировано в АТЭС | Среднесрочный период (2-4 года) |

| Быстрое проникновение электронной торговли в розничную торговлю товарами длительного медицинского использования | +0.5% | Глобально, возглавляемое Северной Америкой и ЕС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Предпочтение старения на месте и расширение возмещения расходов на домашний уход

Перспективная система оплаты домашнего здравоохранения Medicare на 2025 год теперь возмещает 80% стоимости одобренных устройств мобильности, согласовывая покрытие с целями общинного ухода. Частные страховщики США зеркально отражают эту структуру, гарантируя преемственность в коммерческих планах. Упрощенные оценки телемедицины дополнительно снижают административное трение, что приближает решения о покупке в путешествии инвалидности. Европейские плательщики корректируются параллельно, добавляя персональные устройства мобильности в бюджеты адаптации дома. По мере распространения возмещения в Азиатско-Тихоокеанском регионе покупки для независимого проживания становятся неотъемлемой частью планирования выхода на пенсию.

Всплеск роботизированных и управляемых ИИ инвалидных колясок, достигающих коммерческих ценовых точек

Автономные кресла WHILL уже перевозят путешественников по основным аэропортам США, доказывая, что лидар, камеры глубины и системы управления по проводам соответствуют целям безопасности и стоимости. Японские дома престарелых развертывают аналогичные флоты для облегчения рабочих нагрузок персонала. Снижение цен на компоненты приглашает средние производители лицензировать навигационные стеки, а не создавать их с нуля. Страховщики начали покрывать автономные опции, когда они устраняют потребность в человеческих сопровождающих, предполагая добродетельный цикл сбора данных и актуарной валидации.

Смягчение мини-мобильного регулирования для скутеров и электронных кик-устройств в городах ОЭСР

Модернизация регулирования ускоряет принятие устройств. Австралия разрешает персональные устройства мобильности на общих дорожках под обновленными Правилами дороги. Квебек авторизует моторизованные средства мобильности на общественных дорогах, как только они соответствуют специфическим стандартам освещения и торможения. Транспортное министерство Японии устанавливает размерные потолки, которые гарантируют доступ к поездам для скутеров. Эти шаги легитимизируют электрические устройства в плотных городских районах, расширяя общий адресуемый рынок райдеров в рамках рынка персональных устройств мобильности.

Растущее гериатрическое население и распространенность хронических заболеваний

Ожидается, что количество пожилых людей в Азии достигнет 923 миллионов к середине века, повышая спрос на поддерживающие технологии. Хронические состояния, такие как диабет и остеоартрит, часто ограничивают движение задолго до пенсионного возраста, продлевая жизненные циклы продуктов. Растущий располагаемый доход в Китае и Таиланде побуждает семьи покупать премиальные кресла, а не полагаться на предоставляемые больницей взаймы. Западные рынки все еще растут, но абсолютный демографический импульс в Азиатско-Тихоокеанском регионе определяет будущий объем.

Анализ влияния ограничений

| Ограничение | % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие личные расходы на фоне ограниченного страхового покрытия за пределами рынков первого уровня | -0.9% | Развивающиеся рынки, сельские районы в развитых странах | Среднесрочный период (2-4 года) |

| Отзывы по безопасности и растущие судебные разбирательства по риску пожара литий-ионных батарей | -0.6% | Глобально, сконцентрировано в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Повторное использование / восстановленное оборудование, подавляющее продажи новых единиц в ОЭСР | -0.4% | Страны ОЭСР, особенно Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Подверженность цепочки поставок редкоземельным магнитам двигателей | -0.3% | Глобально, производство сконцентрировано в АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие личные расходы на фоне ограниченного страхового покрытия за пределами рынков первого уровня

В Соединенных Штатах бенефициар все еще платит 20% от одобренного устройства, что может равняться нескольким месяцам дохода социального обеспечения. Пробелы в покрытии шире в Латинской Америке и частях Юго-Восточной Азии, где национальные планы исключают товары длительного медицинского использования. Частные страховщики требуют клинической валидации, добавляя расходы на оценку, которые толкают общие расходы за пределы семейных бюджетов. Сельские пациенты сталкиваются с дополнительными расходами на поездки для сессий подгонки, усиливая неравенство между городским и отдаленным населением.

Отзывы по безопасности и растущие судебные разбирательства по риску пожара литий-ионных батарей

Комиссия по безопасности потребительских товаров США отозвала 7 250 батарей RELiON после инцидентов перегрева. Permobil удалила циферблаты скорости SmartDrive после сотен жалоб, которые связывали неисправности с травмами. Истцы теперь нацеливаются как на производителей, так и на поставщиков элементов, повышая страховые премии и замедляя введение на рынок химических веществ следующего поколения. Регуляторы рассматривают более широкие режимы сертификации, которые могут продлить циклы продуктов и повысить затраты на соответствие.

Сегментный анализ

По продукту: инвалидные коляски закрепляют спрос, в то время как скутеры ускоряются

Инвалидные коляски захватили 45,21% выручки 2024 года, подчеркивая их основополагающую роль на рынке персональных устройств мобильности. Ручные варианты остаются первым выбором для больниц и покупателей с ограниченным бюджетом, в то время как электрические модели привлекают пользователей, ищущих независимость на больших расстояниях. Платформа средних колес WHILL без джойстика олицетворяет поворот дизайна к интуитивному управлению. Скутеры для мобильности следуют со среднегодовым темпом роста 6,66% прогнозом до 2030 года, подпитываемые пенсионерами, которые нуждаются в стабильном уличном решении для покупок и досуга. Лестничные и платформенные подъемники создают вертикальный доступ к домохозяйствам, набирая долю, поскольку многоэтажные дома модернизируются для стареющих жителей. Конкуренция теперь центрируется на подключении из коробки, эргономике сидений и транспортабельности, а не на простых спецификациях скорости.

Драйверы роста варьируются по подсегментам. Продажи ручных кресел полагаются на постоянное возмещение и программы восстановления, которые размещают устройства второй жизни в развивающихся экономиках. Спрос на электрические кресла отслеживает прорывы батарей, которые снижают вес без жертвы крутящего момента. Скутеры выигрывают от либерализованных правил тротуаров во многих городах ОЭСР. Установки подъемников коррелируют с тенденциями недвижимости к многоуровневым жилым пространствам. Производители, которые обслуживают каждую нишу через модульные платформы, могут перекрестно продавать аксессуары и закрепить доходы от обслуживания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: ручные доминируют, но электрическая поддержка сужает разрыв

Ручные дизайны держали 50,45% доли рынка в 2024 году из-за низкой цены, простого обслуживания и универсального признания страховки. Легкие алюминиевые рамы и колеса быстрого освобождения сохраняют категорию конкурентоспособной для активных пользователей. Электрические системы, однако, должны расти со среднегодовым темпом роста 6,54% на основе более плотных батарей и падающих затрат на электронику. Комплекты электрической поддержки, такие как линия Empulse от Sunrise Medical, трансформируют стандартное кресло в гибрид, обеспечивая мост для потребителей, колеблющихся относительно полной электрификации. Исследования в области безкобальтовых литий-ионных химических веществ обещают более низкий риск материалов и продленный срок циклов.

Будущий дизайнерский язык смешивает энергособирающие ступицы, управление на основе смартфонов и диагностику по воздуху. Поскольку вес и цена сходятся, страховщики в конечном итоге могут классифицировать уровни выгоды по функциональности, а не по системе привода. Поставщики, которые интегрируют открытые API для удаленного мониторинга, позиционируют себя для контрактов ухода на основе ценности, которые возмещают на основе результатов мобильности, а не только приобретения устройства.

По конечному пользователю: домашний уход преобладает, но институциональный спрос набирает скорость

Среды домашнего ухода составляли 48,34% размера рынка персональных устройств мобильности в 2024 году. Домохозяйства ценят оборудование, которое складывается для хранения, преодолевает узкие коридоры и связывается с порталами телемедицины. Потолок возмещения Medicare в 80% поддерживает потребление в США, в то время как аналогичные программы в ЕС поддерживают процветающую экосистему ремонта. Прогнозируется, что центры реабилитации и долгосрочного ухода будут расти со среднегодовым темпом роста 6,63%, поскольку старение населения увеличивает периоды проживания после острого состояния. Учреждения принимают панели управления флотом для отслеживания использования и профилактического обслуживания, сокращая время простоя для высококлассных электрических кресел.

Больницы и клиники остаются устойчивыми покупателями прочных, совместимых с контролем инфекций устройств. Команды закупок отдают предпочтение стандартизированным платформам, которые делят части между несколькими отделениями. Автономные инвалидные коляски внутри японских домов престарелых уже сокращают переводы персонала и собирают аналитику маршрутов для планировщиков учреждений. По мере созревания сервисных моделей производители могут продавать гарантии времени работы, а не единицы, выравнивая стимулы с институциональными целями сдерживания затрат.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: физические магазины сохраняют первенство, но цифровые каналы завоевывают доверие

Офлайн поставщики контролировали 71,23% выручки 2024 года, потому что точность подгонки все еще управляет клиническими результатами. Сертифицированные дилеры измеряют ширину сиденья, угол спинки и длину подножки, затем подают документацию плательщикам. Они также устанавливают лестничные подъемники и обучают пользователей безопасным переводам. Тем не менее, прогнозируется, что электронная торговля зафиксирует среднегодовой темп роста 7,01% до 2030 года. Цифровые витрины сжимают затраты на поиск, демонстрируют видеоуроки и объединяют планы финансирования. Удаленные порталы одобрения соответствуют рабочим процессам предварительной авторизации CMS, устраняя бумажные узкие места.

Гибридные модели размывают линии между каналами. Многие розничные торговцы теперь планируют виртуальные сессии показа и рассказа перед домашней подгонкой. Некоторые производители управляют веб-сайтами прямо к потребителю для стандартизированных продуктов, таких как роллаторы, но направляют сложные электрические кресла через партнеров кирпича и строительного раствора. Дифференциация торговой площадки поэтому зависит от омниканального исполнения, а не от строгой дихотомии онлайн против офлайн в рамках рынка персональных устройств мобильности.

Географический анализ

Северная Америка лидировала с 38,68% долей в 2024 году, поскольку покрытие Medicare и регулирование ADA создали предсказуемые объемы для поставщиков. Рынок персональных устройств мобильности выигрывает от стареющей когорты бэби-бумеров, которая приоритизирует активные стили жизни. Пилотные проекты автономных кресел в международном аэропорту Лос-Анджелеса и международном аэропорту Майами подчеркивают аппетит к раннему принятию. Канада поддерживает рост через провинциальные программы займов оборудования, а Мексика расширяет формуляры государственного страхования, хотя чувствительность к ценам больше к югу от границы.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста в 6,82% до 2030 года. Средний класс Китая покупает электрические скутеры для пригородных поездок, в то время как Япония пионерирует роботизированные кресла для борьбы с нехваткой опекунов. Государственно-частные партнерства Индии масштабируют недорогие ручные кресла по всей стране, тем не менее премиальный спрос растет в городских больницах. Правительственные инициативы финансируют отечественные заводы по производству батарейных элементов, стремясь сократить зависимость от импорта и стабилизировать цепочку поставок рынка персональных устройств мобильности. Юго-Восточные азиатские нации пересматривают импортные тарифы на медицинские устройства, расширяя доступ к рынку для глобальных брендов.

Европа держит значительную, но медленнее растущую базу. Планы универсального здравоохранения возмещают большинство средств мобильности, но восстановленное оборудование продлевает циклы замены. Руководство Европейской комиссии 2024 года по стандартам легких электрических транспортных средств гармонизирует трансграничную сертификацию продуктов, облегчая общеевропейское распространение. Ближний Восток и Африка показывают раннее принятие, связанное с бумами строительства больниц и недавно введенным обязательным медицинским страхованием в государствах Совета сотрудничества стран Залива. Южная Америка прогрессирует устойчиво, поскольку Бразилия расширяет выгоды долгосрочного ухода, а Аргентина субсидирует отечественное производство инвалидных колясок.

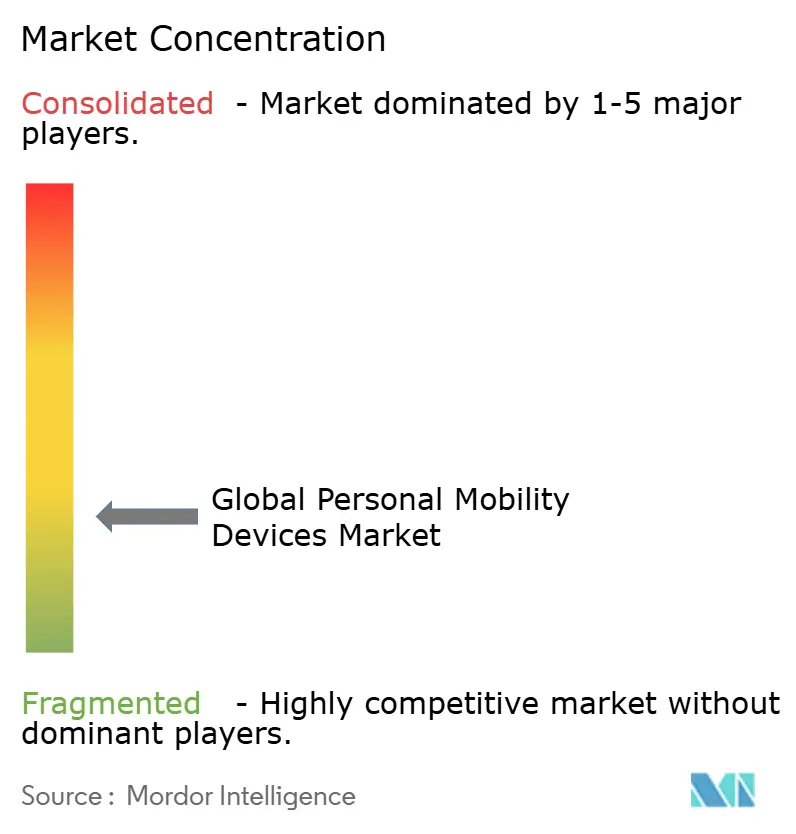

Конкурентная среда

Рынок персональных устройств мобильности остается умеренно фрагментированным. Permobil, Invacare и Sunrise Medical вместе составляют большой кусок выручки от инвалидных колясок, тем не менее многочисленные региональные фирмы населяют ниши скутеров и роллаторов. MIGA Holdings приобрела североамериканские операции Invacare в 2024 году, позволяя Invacare перефокусироваться на Европе и Азиатско-Тихоокеанском регионе. Sunrise Medical купила Nuprodx и Ride Designs, чтобы контролировать высокомаржинальный сегмент сидений[1]Sunrise Medical, "Ride Designs Acquisition Press Release," sunrisemedical.com.

Инвестиции в технологии дифференцируют лидеров. Инновационный центр Permobil площадью 14 000 квадратных метров объединяет исследования и разработки с автоматизированными производственными линиями для сжатия циклов от дизайна до рынка[2]Permobil, "SmartDrive Recall Statement," permobil.com. WHILL использует граничные вычисления для локального запуска алгоритмов избежания препятствий, снижая задержку в переполненных терминалах. Конкуренты исследуют двигатели без редкоземельных элементов для смягчения рисков шока поставок, отмеченных Министерством энергетики США[3]U.S. Department of Energy, "Critical Materials Assessment," energy.gov. Фирмы с собственной электроникой и батарейными пакетами защищают себя от дефицита компонентов, в то время как те, кто полагается на контрактных сборщиков, сталкиваются с волатильностью затрат.

Сервисные стратегии эволюционируют. Подписные модели объединяют устройства, обновления программного обеспечения и обслуживание в ежемесячные платежи, сглаживая доходы. Расширенные гарантии, облачная диагностика и удаленные обновления прошивки усиливают приверженность бренду. По мере расширения автономной функциональности портфолио интеллектуальной собственности вокруг алгоритмов локализации и слияния сенсоров растет в стратегической ценности. Ожидается, что консолидация продолжится, особенно если бренды среднего уровня будут бороться за финансирование необходимого программного таланта.

Глобальные лидеры индустрии персональных устройств мобильности

-

Invacare Corporation

-

Ottobock

-

Drive DeVilbiss Healthcare

-

Stryker Corporation

-

GF Health Products Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Ноябрь 2024: Permobil открыла инновационный центр площадью 14 000 м² в Сундсвалле, Швеция, объединяя производство и исследования и разработки и устанавливая солнечные панели на крыше для соответствия стандартам LEED Gold.

- Ноябрь 2024: MIGA Holdings закрыла покупку североамериканского бизнеса Invacare, обеспечивая перестройку затрат и более острый географический фокус.

- Октябрь 2024: WHILL и Envoy Air запустили самоуправляющиеся инвалидные коляски в терминалах American Airlines в Лос-Анджелесе и Майами, первая такая услуга в аэропортах США.

- Октябрь 2023: Sunrise Medical завершила поглощение Ride Designs, добавляя индивидуальные системы сидений в свой портфель.

Масштаб глобального отчета о рынке персональных устройств мобильности

Согласно масштабу отчета, персональные устройства мобильности имеют основную ответственность в продвинутом здравоохранении, поскольку это помогает в мобильности людей с ограниченными возможностями и улучшает независимое проживание. Рынок персональных устройств мобильности сегментирован по продукту (инвалидная коляска, средства для ходьбы, скутеры и другие продукты), конечному пользователю (больницы и клиники, настройки домашнего ухода и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Инвалидные коляски | Ручные инвалидные коляски |

| Электрические инвалидные коляски | |

| Роботизированные/автономные инвалидные коляски | |

| Средства для ходьбы | Трости и костыли |

| Ходунки и роллаторы | |

| Скутеры для мобильности | 3-колесные |

| 4-колесные | |

| Лестничные подъемники и платформенные подъемники |

| Ручная |

| Электрическая |

| Гибридная / с электрической поддержкой |

| Больницы и клиники |

| Настройки домашнего ухода |

| Центры реабилитации и долгосрочного ухода |

| Офлайн |

| Электронная торговля |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Инвалидные коляски | Ручные инвалидные коляски |

| Электрические инвалидные коляски | ||

| Роботизированные/автономные инвалидные коляски | ||

| Средства для ходьбы | Трости и костыли | |

| Ходунки и роллаторы | ||

| Скутеры для мобильности | 3-колесные | |

| 4-колесные | ||

| Лестничные подъемники и платформенные подъемники | ||

| По технологии | Ручная | |

| Электрическая | ||

| Гибридная / с электрической поддержкой | ||

| По конечному пользователю | Больницы и клиники | |

| Настройки домашнего ухода | ||

| Центры реабилитации и долгосрочного ухода | ||

| По каналу распространения | Офлайн | |

| Электронная торговля | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка персональных устройств мобильности?

Размер рынка персональных устройств мобильности составляет 14,81 млрд долл. США в 2025 году и прогнозируется к достижению 19,99 млрд долл. США к 2030 году при среднегодовом темпе роста 6,18%.

Какая категория продуктов генерирует наибольшую выручку?

Инвалидные коляски лидируют в продуктовом миксе с 45,21% долей выручки в 2024 году, подчеркивая их основополагающую роль в различных условиях ухода.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий региональный среднегодовой темп роста в 6,82% до 2030 года, движимый быстрым старением населения и растущими доходами домохозяйств.

Как политики возмещения влияют на спрос?

Расширенное возмещение домашнего ухода на таких рынках, как Соединенные Штаты, теперь покрывает 80% стоимости одобренных устройств, повышая принятие среди пожилых людей.

Какие технологические тенденции изменяют индустрию?

Автономная навигация, системы электрической поддержки и двигатели без редкоземельных элементов вводят более легкие, умные устройства, которые требуют меньше вмешательства опекунов.

Превосходят ли онлайн-каналы традиционных поставщиков?

Электронная торговля растет со среднегодовым темпом роста 7,01%, поскольку покупатели ценят доставку на дом и прозрачное ценообразование, тем не менее физические дилеры остаются жизненно важными для подгонки и послепродажного обслуживания.

Последнее обновление страницы: