Размер и доля рынка посуточного найма медсестер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.99 Миллиардов долларов США |

| Размер Рынка (2030) | 22.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.88% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка посуточного найма медсестер от Mordor Intelligence

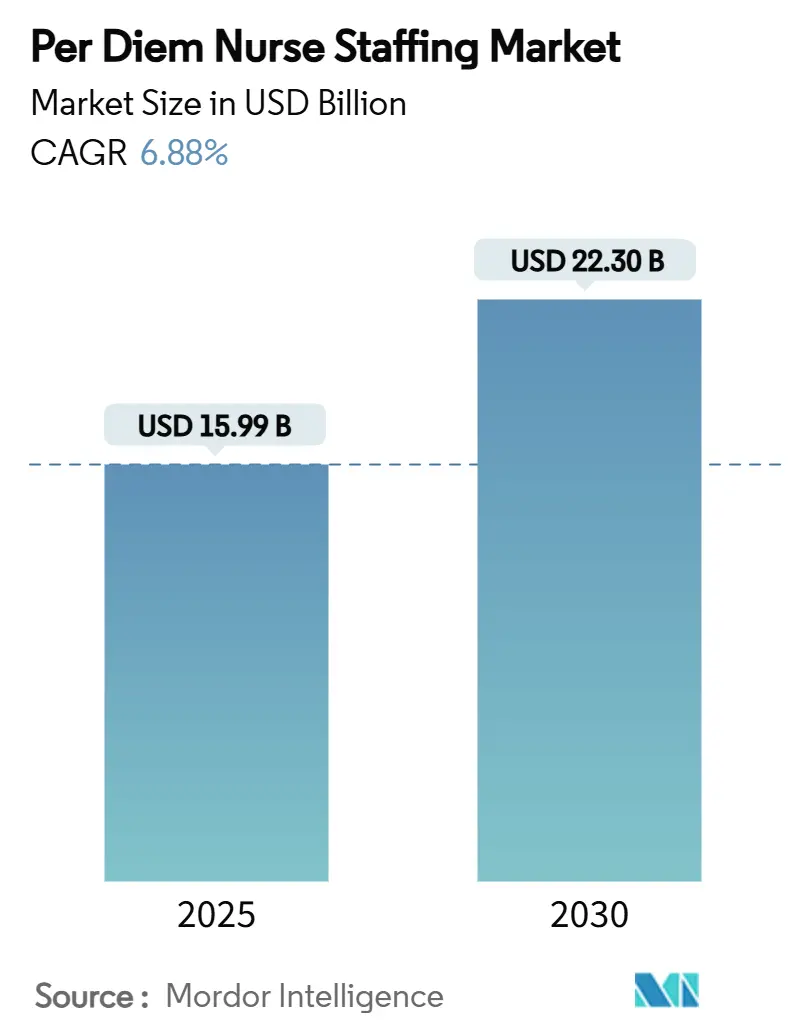

Размер рынка посуточного найма медсестер оценивается в 15,99 млрд долл. США в 2025 году и, по прогнозам, достигнет 22,30 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 6,88%. Растущая зависимость от гибкого предложения медсестер, расширяющееся давление затрат на рабочую силу, которые уже потребляют 60% операционных расходов больниц, и прогнозируемая Всемирной организацией здравоохранения нехватка 4,1 млн медсестер в мире поддерживают спрос на покрытие по требованию. Цифровые платформы планирования, волатильность больничной переписи населения и стимулы возмещения на основе ценности дополнительно укрепляют принятие. Руководители провайдеров также рассматривают временный персонал как хеджирование против оборота, вызванного выгоранием, и готовы платить премии за медсестер, которые могут войти в отделения высокой остроты без длительной ориентации. По мере того как технология снижает трения размещения, ценовая прозрачность и аккредитация в реальном времени становятся основными конкурентными факторами.

Ключевые выводы отчета

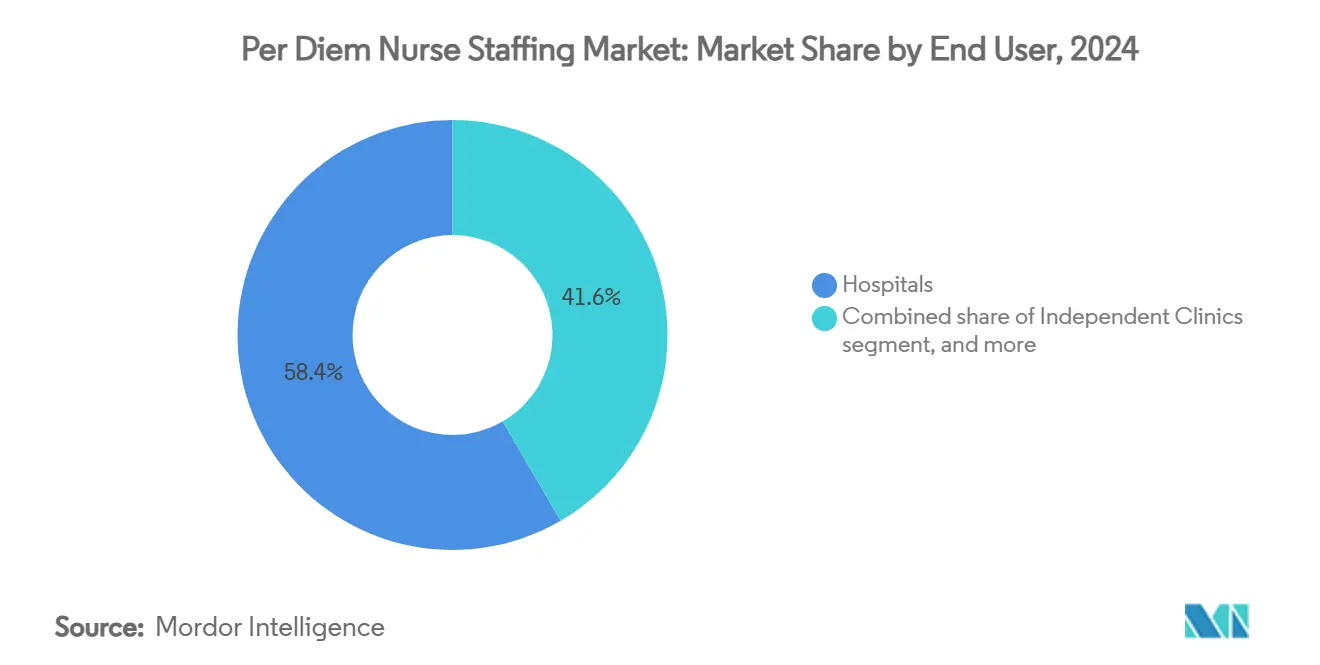

- По конечным пользователям больницы занимали 58,43% доли рынка посуточного найма медсестер в 2024 году, в то время как агентства домашнего здравоохранения прогнозируются к расширению со среднегодовым темпом роста 8,54% с 2025 по 2030 год.

- По типу медсестер дипломированные медсестры составляли 62,34% выручки 2024 года; продвинутые практикующие дипломированные медсестры прогнозируются к показу самого быстрого среднегодового темпа роста 9,11% до 2030 года.

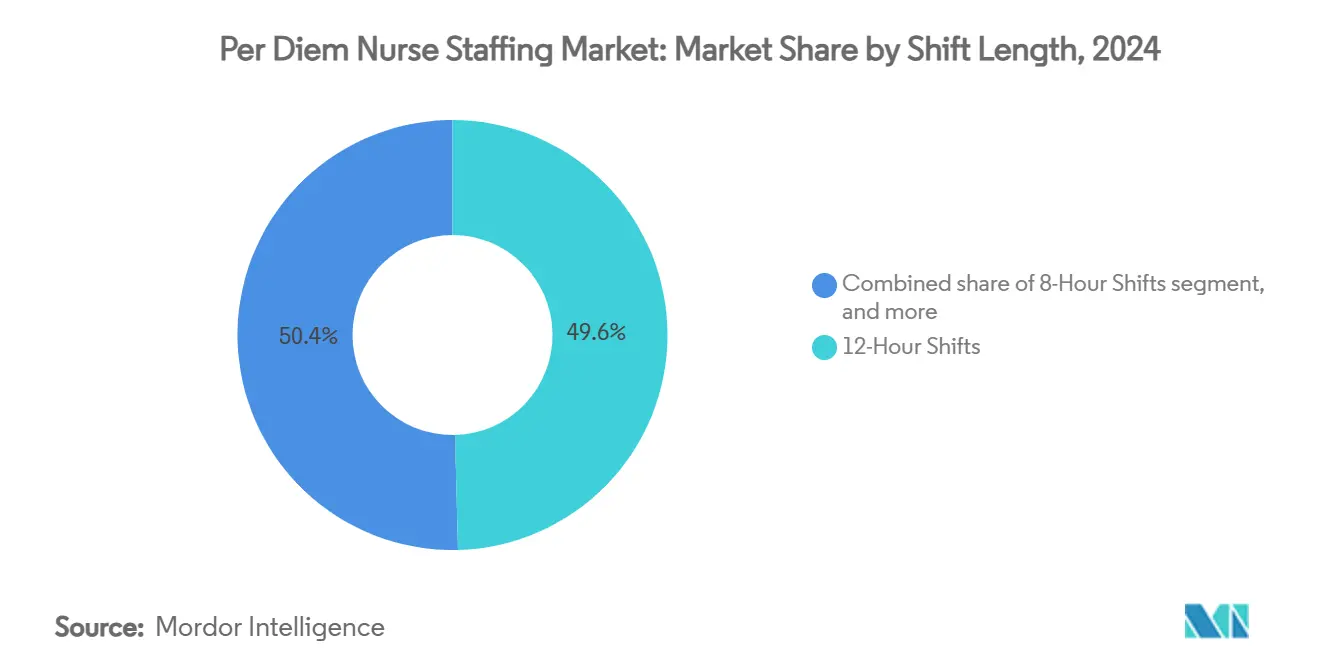

- По продолжительности смен двенадцатичасовые смены лидировали с 49,65% выручки в 2024 году, тогда как соглашения плавающего пула/по вызову позиционируются для среднегодового темпа роста 8,78% за прогнозный горизонт.

- По платформе планирования традиционные кадровые агентства захватили 73,56% размещений 2024 года, однако торговые площадки на основе приложений настроены на фиксацию среднегодового темпа роста 9,23% в течение 2025-2030 годов.

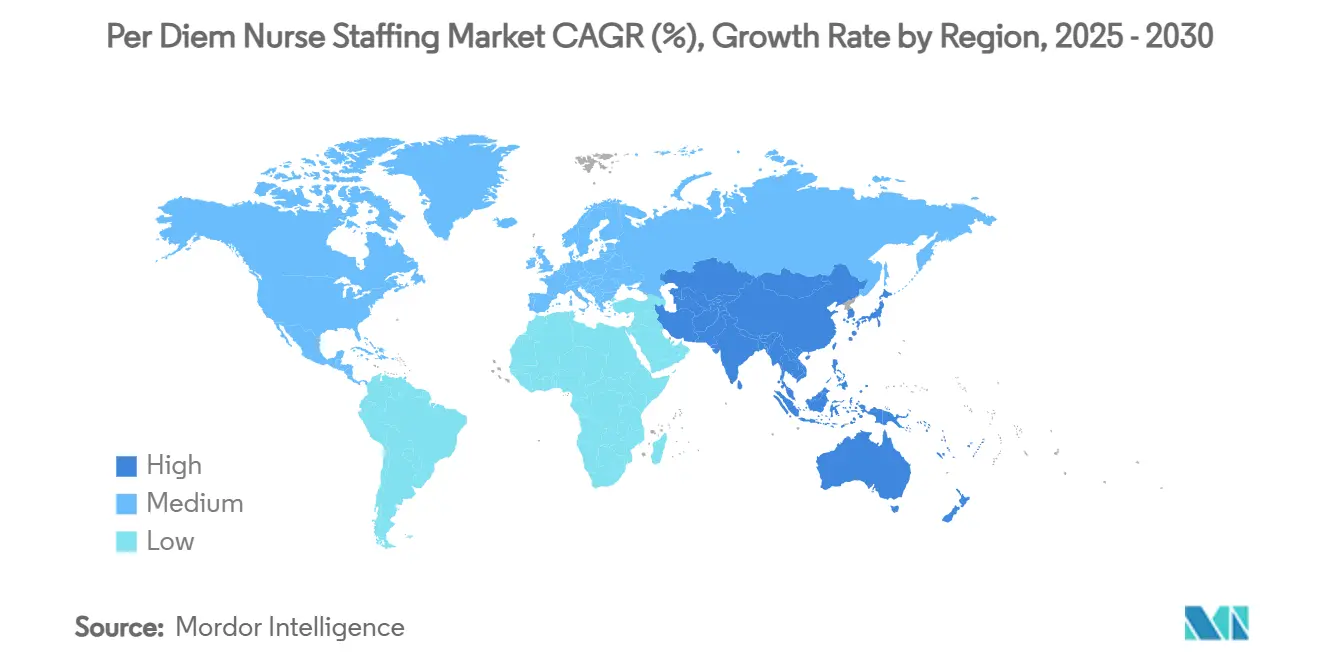

- По географии Северная Америка доминировала с долей 45,43% в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается к обеспечению самого быстрого среднегодового темпа роста 7,54% до 2030 года.

Тенденции и инсайты глобального рынка посуточного найма медсестер

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалирующая глобальная нехватка медсестер | +2.1% | Глобальная; острая в Северной Америке и Европе | Долгосрочная (≥ 4 лет) |

| Ускоренные госпитализации больничных пациентов | +1.8% | Глобальная; сосредоточенная в стареющих популяциях | Среднесрочная (2-4 года) |

| Инициативы оптимизации затрат в медицинских учреждениях | +1.3% | Северная Америка и Европа | Краткосрочная (≤ 2 лет) |

| Сдвиг к гибким моделям рабочей силы | +0.9% | Глобальная; возглавляемая развитыми рынками | Среднесрочная (2-4 года) |

| Быстрое принятие цифровых платформ персонала | +0.7% | Глобальная; рынки с технологической поддержкой | Краткосрочная (≤ 2 лет) |

| Расширение амбулаторных и пост-острых сетей помощи | +0.6% | Северная Америка; расширяется в Азиатско-Тихоокеанский регион | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалирующая глобальная нехватка медсестер

Данные ВОЗ подтверждают, что мировой пул вырос до 29,8 млн в 2023 году, однако 78% медсестер все еще практикуют в странах, которые принимают только 49% мирового населения, обнажая серьезные региональные дисбалансы. В Соединенных Штатах Департамент здравоохранения и социальных служб прогнозирует пробелы дипломированных медсестер, приближающиеся к 10% к 2027 году, уровень, который оставил бы многие больницы неспособными соответствовать законодательно обязательным коэффициентам персонала[1]Департамент здравоохранения и социальных служб США, "Национальные прогнозы предложения и спроса для дипломированных медсестер: 2025-2030," hhs.gov. Европейская инициатива "Действие по медсестринскому делу" от января 2025 года аналогично признает дефицит в 18 млн работников по профессиям здравоохранения в ЕС. Эти дефициты делают посуточные контракты менее дискреционными и более структурными, поскольку провайдеры конкурируют за дефицитные руки. Эскалация ставок следует естественно, устанавливая пол под посуточной компенсацией и привлекая клиницистов, которые предпочитают автономию.

Ускоренные госпитализации больничных пациентов

Пост-пандемические госпитализации стабилизируются на объемах на 15-20% выше базовых уровней 2019 года, поскольку распространенность хронических заболеваний и отложенная помощь сходятся. Пожилые пациенты вызывают более длительные средние сроки пребывания, повышая минуты медсестер на койку и усиливая призыв к покрытию краткого уведомления. Отделения неотложной помощи сообщают о более сложных случаях мультиморбидности, и администраторы ссылаются на посуточных рекрутов как на единственное немедленное исправление, поскольку найм на полное время может потребовать месяцев для онбординга. Американская ассоциация практикующих медсестер отмечает гериатрический спрос как наиболее срочную тенденцию 2025 года, интенсифицируя потребности в размещении специалистов[2]Американская ассоциация практикующих медсестер, "Тенденции 2025 года в гериатрической помощи," aanp.org. Директора острой помощи следовательно рассматривают посуточные списки как операционные амортизаторы.

Инициативы оптимизации затрат в медицинских учреждениях

Труд уже представляет 60% больничных операционных расходов, с командами финансов под давлением плательщиков-микс сократить фиксированные линии заработной платы. Переменное посуточное планирование преобразует часть этих расходов из фиксированных в гибкие, выравнивая часы медсестер с колебающейся переписью. Внутренние плавающие инициативы в WellSpan Health и Allegheny Health Network коллективно сэкономили 6,9 млн долл. США между 2024 и 2025 годами, однако руководство все еще полагается на внешних посуточных поставщиков для высокоспециализированных ролей. Гибридные стратегии источников - внутренние первые, внешние для нишевой экспертизы - появляются как доминирующая модель затрат.

Сдвиг к гибким моделям рабочей силы

Опросы настроений медсестер показывают, что 93% руководителей считают, что персонал больше не рассматривает постоянную занятость как выгодную по сравнению с независимым подрядом. 1,7 млн клиницистов, которые ушли с ролей здравоохранения в 2022 году, демонстрируют рабочую силу, не боящуюся искать автономию расписания. Спрос на медсестер-путешественников подскочил на 35% между 2019 и 2020 годами и находится на пути к еще одному 40%-му скачку к 2026 году, паттерн, отраженный в посуточном поглощении, поскольку опекуны взвешивают выгорание против гибкости. Учреждения теперь нацеливаются на 20-35% часов медсестер из непредвиденных пулов, цементируя посуточный канал в архитектуре рабочей силы.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Воспринимаемая нестабильность работы и дохода | −1.2% | Глобальная; острая в развивающихся рынках | Среднесрочная (2-4 года) |

| Регуляторные ограничения на агентские сборы | −0.8% | Северная Америка и Европа | Краткосрочная (≤ 2 лет) |

| Растущее использование внутренних пулов персонала | −0.6% | Развитые рынки с крупными системами здравоохранения | Долгосрочная (≥ 4 лет) |

| Растущие затраты на профессиональную ответственность | −0.4% | Глобальная; сосредоточенная в спорных рынках | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Воспринимаемая нестабильность работы и дохода

Посуточные роли обычно исключают гарантированные часы, спонсируемые работодателем льготы и пенсионное финансирование. Медсестры с фиксированными финансовыми обязательствами часто предпочитают стабильные зарплаты, даже когда посуточные премии привлекательны. Страхование ответственности также весит тяжело: комбинированные коэффициенты для медицинского профессионального покрытия остаются выше 100% с 2013 года, переводясь в растущие премии для независимых подрядчиков. Во время экономических замедлений учреждения сокращают дискреционные смены первыми, укрепляя нарратив нестабильности. Эта нерешительность особенно ограничивает принятие в регионах с редкой плотностью больниц, где возможности смен могут быть спорадическими.

Регуляторные ограничения на агентские сборы

Государственный надзор заостряется. Статья 29-K Нью-Йорка запрещает выкупные заряды и обеспечивает квартальные раскрытия контрактов, в то время как Коннектикут, Айова и Орегон обязывают отчетность по сборам. Федеральный закон о прозрачности агентства по медсестринскому туризму поручает GAO аудит агентских практик, предвещая национальные ограничения. Урегулирование Massachusetts IntelyCare на 0,5 млн долл. США демонстрирует зубы принуждения. Эти правила сжимают маржи и заставляют дорогостоящие системы соответствия, побуждая меньших брокеров выйти или продать и подталкивая рынок к игрокам масштаба.

Сегментный анализ

По конечным пользователям: больницы сохраняют масштаб, домашняя помощь ускоряется

Больницы захватили 58,43% выручки 2024 года, якоря рынка посуточного найма медсестер через абсолютный объем и непрерывные колебания переписи, которые необходимы для покрытия всплесков. Большинство третичных центров полагаются на ежедневные алгоритмы планирования, которые бронируют посуточных медсестер на 24-48 часов вперед, поддерживая предсказуемый спрос. Независимые клиники и амбулаторные специализированные центры используют посуточный персонал для покрытия процедурных пиков, хотя рост остается инкрементальным. Дома престарелых и операторы жизни с поддержкой сталкиваются с постоянным истощением и регуляторным контролем, делая их стабильными, но вторичными вкладчиками.

Сегмент агентств домашнего здравоохранения, растущий со среднегодовым темпом роста 8,54%, иллюстрирует, как сдвиг плательщиков от острых к общественным настройкам перенаправляет часы медсестер. Мандат CMS 2025 года, что агентства засвидетельствуют достаточность персонала перед возмещением, эффективно встраивает посуточное предложение в рабочие процессы соответствия. Агентства часто платят 10-15% премии за медсестер, квалифицированных в управлении ранами VAC, сложных режимах лекарств и коучинге хронических заболеваний, укрепляя привлекательность сегмента. По мере распространения технологии удаленного мониторинга спрос на гибридные виртуальные и внутридомашние посуточные роли будет расти, расширяя пулы рекрутмента за пределы местных расстояний поездок на работу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу медсестер: RN доминируют, APRN лидируют в росте

Дипломированные медсестры занимали долю 62,34% в 2024 году, формируя операционную основу для покрытия этажей, ступенчатых отделений и отделений неотложной помощи. Размер рынка посуточного найма медсестер для RN настроен на стабильное расширение, поскольку больницы защищают от инфляции фиксированных затрат при сохранении обязательных коэффициентов. Продвинутые практикующие дипломированные медсестры, хотя и меньше по абсолютному счету, будут расширяться со среднегодовым темпом роста 9,11% до 2030 года, поскольку штаты расширяют законы о сфере практики и поскольку пробелы первичной помощи расширяются. Бюро статистики труда прогнозирует 135 500 новых ролей NP нетто с 2023 по 2033 год, трубопровод, который посуточные агентства уже используют[3]Бюро статистики труда, "Профессиональный прогноз для практикующих медсестер, 2023-2033," bls.gov.

Лицензированные практические/профессиональные медсестры заполняют существенные функции долгосрочной помощи, в то время как сертифицированные помощники медсестер завершают базовую поддержку ADL. Для этих уровней агентский спрос подскакивает во время сезонов гриппа и вспышек инфекций, когда протоколы изоляции интенсифицируют потребности в персонале. Тем не менее, потолки возмещения в учреждениях квалифицированного медицинского ухода ограничивают гибкость ставок, умеряя рост по сравнению с категориями более высокой остроты.

По продолжительности смены: преобладают 12-часовые ротации, плавающие пулы всплескивают

Двенадцатичасовые паттерны представляли почти половину всех посуточных часов, зарегистрированных в 2024 году, поскольку медсестры ценили сжатые рабочие недели, а больницы минимизировали передачи. Накапливаются доказательства, однако, что 12-часовая усталость подрывает производительность и безопасность, побуждая к постепенному повороту к смешанному планированию. Восьмичасовые и 10-часовые списки всплывают заново в телеметрии и медико-хирургических отделениях, нацеленных на сдерживание выгорания. Между тем, фреймворки плавающего пула/по вызову будут ускоряться со среднегодовым темпом роста 8,78%, подкрепляя внутренние буферы мощности, которые могут перераспределить персонал через сестринские учреждения при коротком уведомлении. Такие пулы синергируют с контрактами кризисного реагирования, давая системам внутреннюю первую линию перед эскалацией к внешним бронированиям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По платформе планирования: агентства командуют, приложения разрушают

Традиционные посредники контролировали 73,56% размещений 2024 года благодаря укоренившимся контрактам закупок, инфраструктуре аккредитации и покрытию ответственности. Их захват ослабевает, поскольку торговые площадки на основе приложений расширяются со среднегодовым темпом роста 9,23%, продвигаемые интуитивным мобильным UX, мгновенным подтверждением смены и прозрачными разбивками оплаты. Модель "Uber для медсестер" обеспечивает скорость, но должна еще адресовать регуляторную проверку, неявки на смены и уверенность в клинической компетентности, прежде чем она сможет полностью вытеснить наследственных инкумбентов. Появляются гибридные стратегии, где крупные агентства используют технологию платформы с белой меткой для смешивания каналов высокого прикосновения и самообслуживания, сохраняя маржу при добавлении масштаба.

Географический анализ

Северная Америка сгенерировала 45,43% глобальной выручки в 2024 году, движимая хроническими дефицитами рабочей силы, строгими мандатами персонала и установленными посуточными экосистемами. Доля рынка посуточного найма медсестер для Соединенных Штатов останется доминирующей, поддержанная быстрым поглощением цифровых платформ и продолжающимся истощением волны выхода на пенсию, которая опережает показатели выпуска. Универсальная модель покрытия Канады и стареющая демография укрепляют стабильный спрос, в то время как инфраструктурные обновления Мексики создают возможности трансграничного агентства.

Европа представляет зрелый ландшафт с универсальными системами здравоохранения, но эскалирующую нехватку медсестер, поскольку опекуны поколения бэби-бумеров выходят на пенсию. Программа "Действие по медсестринскому делу", финансируемая ЕС, направляет ресурсы к рекрутменту, удержанию и поддержке психического здоровья, прокладывая пространство для посуточных решений, которые предлагают гибкость рабочей нагрузки. Языковое разнообразие и жесткие защиты труда могут замедлить агентскую аккредитацию, однако трансграничные фреймворки признания облегчают мобильность. Нордические страны, где баланс работы и жизни является первостепенным, пилотируют гибкие банки смен, которые отражают посуточную динамику в рамках коллективно-переговорных фреймворков.

Азиатско-Тихоокеанский регион, прогнозируемый к расширению со среднегодовым темпом роста 7,54%, выигрывает от агрессивного больничного строительства, всплывающих средних классов и согласованных инвестиций в образование медсестер. Международный совет медсестер подчеркивает серьезные пробелы коэффициентов, особенно в Индии и Юго-Восточной Азии, открывая двери для региональных агентств и программ экспатриантов. Взаимное признание лицензий медсестер через членов ASEAN дополнительно смазывает потоки рабочей силы. Вызовы остаются в неравномерном регуляторном принуждении и культурном предпочтении постоянной занятости, но городские мегагорода быстро принимают приложение-основанное гиг-планирование для обработки всплесков пациентов.

Конкурентный ландшафт

Поле остается умеренно сосредоточенным, с топ-пятью поставщиками, составляющими комбинированные 38% выручки 2024 года. Покупка Aya Healthcare на 615 млн долл. США Cross Country Healthcare иллюстрирует стратегическую консолидацию, которая сплавляет технологию, клиентские списки и географический охват. AMN Healthcare использует свое программное обеспечение Smart Square для объединения планирования SaaS с услугами персонала, захватывая липкие, повторяющиеся потоки выручки. Ребрендинг Maxim Healthcare 2024 года в Amergis проясняет его идентичность, поскольку он диверсифицируется в образовательный персонал.

Цифровые участники, такие как ShiftMed и IntelyCare, вызывают структуры сборов через алгоритмическое ценообразование, хотя затраты на соответствие и риски судебных разбирательств сократили численность на некоторых платформах. Региональные специалисты процветают в нишевых вертикалях - критическая помощь сердечно-сосудистой системы, диализ или сельские развертывания - где капитал отношений превосходит масштаб. Инвесторы вливают капитал в AI-скрининг полномочий, прогнозную аналитику спроса и автоматизированные решения по заработной плате, предвидя расширение маржи через операционную эффективность. Конкурентный нарратив таким образом центрируется на принятии технологии, ширине услуг и регуляторной ловкости.

Лидеры индустрии посуточного найма медсестер

-

Accountable Healthcare Staffing

-

Cross Country Healthcare

-

HealthTrust Workforce Solutions (HCA)

-

Maxim Healthcare Services

-

AMN Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: NPHub обеспечил 20 млн долл. США для модернизации клинических размещений практикующих медсестер, сигнализируя о надежном венчурном аппетите к технологиям рабочей силы.

- Февраль 2025: Smart Square AMN Healthcare выиграл лучший в KLAS планировании на 2025 год, валидируя инновации цифрового управления рабочей силой.

- Январь 2025: ВОЗ запустила финансируемый ЕС проект "Действие по медсестринскому делу" для решения пробела в 18 млн работников к 2030 году.

- Декабрь 2024: Aya Healthcare согласилась приобрести Cross Country Healthcare за 615 млн долл. США, расширяя многоканальный охват персонала.

- Сентябрь 2024: Ingenovis Health консолидировала руководство под Кэтрин Пирсон для повышения эффективности через специализированные бренды.

- Апрель 2024: ShiftMed приобрела CareerStaff Unlimited, получив семилетний контракт для персонала 1400 сайтов Genesis HealthCare.

Охват глобального отчета по рынку посуточного найма медсестер

Согласно охвату отчета, посуточный найм медсестер относится к тому, как медсестра нанимается, т.е. на ежедневной основе. Посуточные медсестры работают в различных отделениях и иногда в различных больницах и других медицинских учреждениях. Рынок посуточного найма медсестер сегментирован по конечным пользователям (больницы, независимые клиники и дома престарелых) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран через основные регионы, глобально. Отчет предлагает стоимость в долларах США для вышеуказанных сегментов.

| Больницы |

| Независимые клиники |

| Дома престарелых |

| Агентства домашнего здравоохранения |

| Другие учреждения долгосрочной помощи |

| Дипломированные медсестры (RN) |

| Лицензированные практические/профессиональные медсестры (LPN/LVN) |

| Сертифицированные помощники медсестер (CNA) |

| Продвинутые практикующие дипломированные медсестры (APRN) |

| 8-часовые смены |

| 10-часовые смены |

| 12-часовые смены |

| Плавающий пул / по вызову |

| Традиционные кадровые агентства |

| Торговые площадки на основе приложений |

| Внутренние больничные плавающие пулы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По конечным пользователям | Больницы | |

| Независимые клиники | ||

| Дома престарелых | ||

| Агентства домашнего здравоохранения | ||

| Другие учреждения долгосрочной помощи | ||

| По типу медсестер | Дипломированные медсестры (RN) | |

| Лицензированные практические/профессиональные медсестры (LPN/LVN) | ||

| Сертифицированные помощники медсестер (CNA) | ||

| Продвинутые практикующие дипломированные медсестры (APRN) | ||

| По продолжительности смены | 8-часовые смены | |

| 10-часовые смены | ||

| 12-часовые смены | ||

| Плавающий пул / по вызову | ||

| По платформе планирования | Традиционные кадровые агентства | |

| Торговые площадки на основе приложений | ||

| Внутренние больничные плавающие пулы | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка посуточного найма медсестер?

Размер рынка посуточного найма медсестер составляет 15,99 млрд долл. США в 2025 году и прогнозируется достичь 22,30 млрд долл. США к 2030 году.

Как быстро ожидается рост спроса на посуточных медсестер?

Агрегатная выручка прогнозируется к расширению со среднегодовым темпом роста 6,88% между 2025 и 2030 годами, поскольку провайдеры углубляют непредвиденные пулы.

Какой сегмент конечных пользователей расширяется быстрее всего?

Агентства домашнего здравоохранения показывают самый высокий рост со среднегодовым темпом роста 8,54%, отражая миграцию помощи к общественным настройкам.

Почему продвинутые практикующие дипломированные медсестры пользуются высоким спросом?

APRN заполняют роли первичной помощи и высокой остроты среди нехватки врачей и прогнозируются к росту со среднегодовым темпом роста 9,11% до 2030 года.

Какие технологические тенденции перестраивают планирование?

Платформы планирования, управляемые AI, сокращают время заполнения, улучшают проверки полномочий и выигрывают отраслевые награды за оптимизацию рабочей силы.

Какой регион предлагает самый быстрый потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 7,54%, поскольку инвестиции в инфраструктуру и нехватка медсестер сходятся для стимулирования принятия гибкого персонала.

Последнее обновление страницы: