Размер и доля рынка управления паролями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

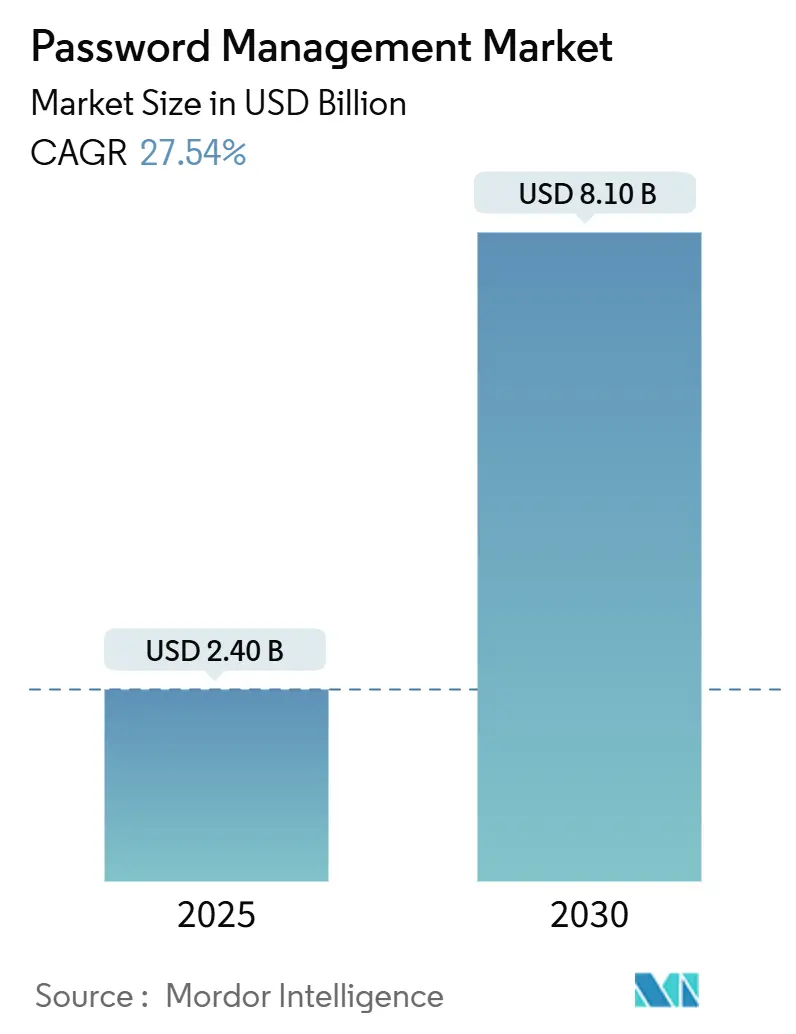

| Размер Рынка (2025) | 2.40 Миллиардов долларов США |

| Размер Рынка (2030) | 8.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления паролями от Mordor Intelligence

Размер рынка менеджеров паролей составляет 2,40 млрд долларов США в 2025 году и прогнозируется достигнуть 8,10 млрд долларов США к 2030 году, отражая мощный среднегодовой темп роста 27,54%, который подчеркивает, как защита учетных данных стала приоритетом кибер-рисков первой линии. Рост поддерживается переходом от одноцелевых хранилищ к платформам, которые управляют привилегированным доступом, автоматизируют доказательства аудита и обеспечивают безпарольные переходы через FIDO2 и passkeys. Предприятия усиливают контроль идентичности в ответ на требования страховщиков, эталонные архитектуры нулевого доверия и неустанный рост использования SaaS. Конкурентная интенсивность нарастает, поскольку решения с открытым исходным кодом завоевывают признание благодаря прозрачности, в то время как действующие поставщики спешат объединить управление привилегиями, автоматизацию секретов и обнаружение SaaS в одном опыте. Результирующий инновационный цикл расширяет адресуемые возможности в бизнес-сегменте даже при умеренном потребительском спросе.

Ключевые выводы отчета

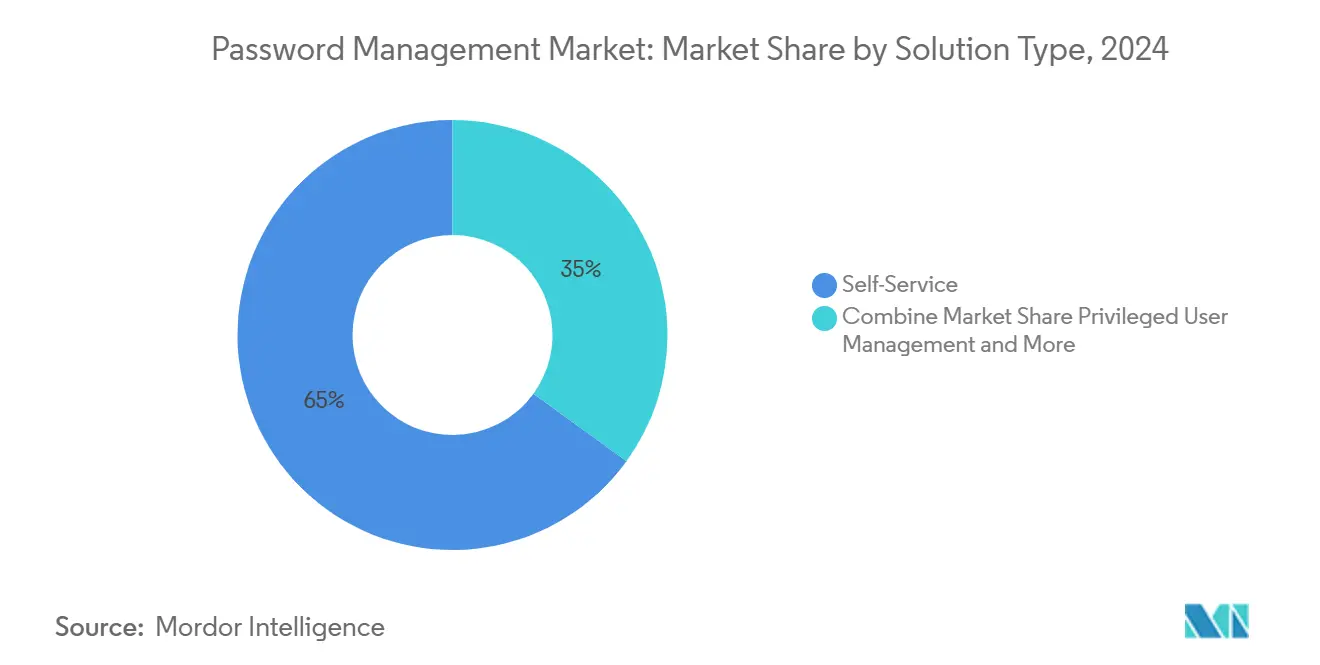

- По типу решения инструменты самообслуживания лидировали с 65% долей выручки в 2024 году; управление привилегированными пользователями прогнозируется для развития со среднегодовым темпом роста 28% до 2030 года.

- По технологии доступа настольный доступ командовал 50% долей рынка менеджеров паролей в 2024 году, в то время как мобильные устройства отслеживают среднегодовой темп роста 29,8% до 2030 года.

- По способу развертывания облачные решения занимали 60% доли размера рынка менеджеров паролей в 2024 году; гибридные развертывания готовы расширяться со среднегодовым темпом роста 28,4% между 2025-2030 годами.

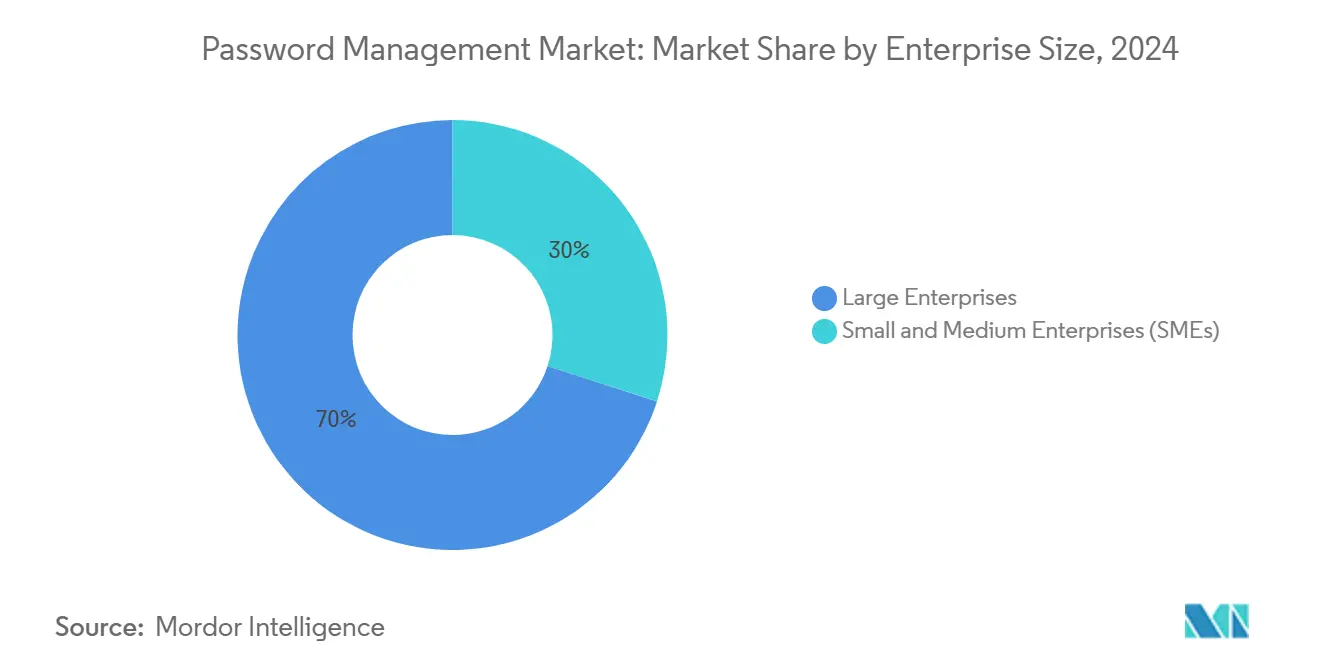

- По размеру предприятия крупные предприятия составляли 70% размера рынка менеджеров паролей в 2024 году, тогда как МСП прогнозируются для роста со среднегодовым темпом роста 29,6%.

- По вертикали конечных пользователей BFSI захватил 30% доли рынка менеджеров паролей в 2024 году; здравоохранение и науки о жизни находятся на пути к среднегодовому темпу роста 29,8%.

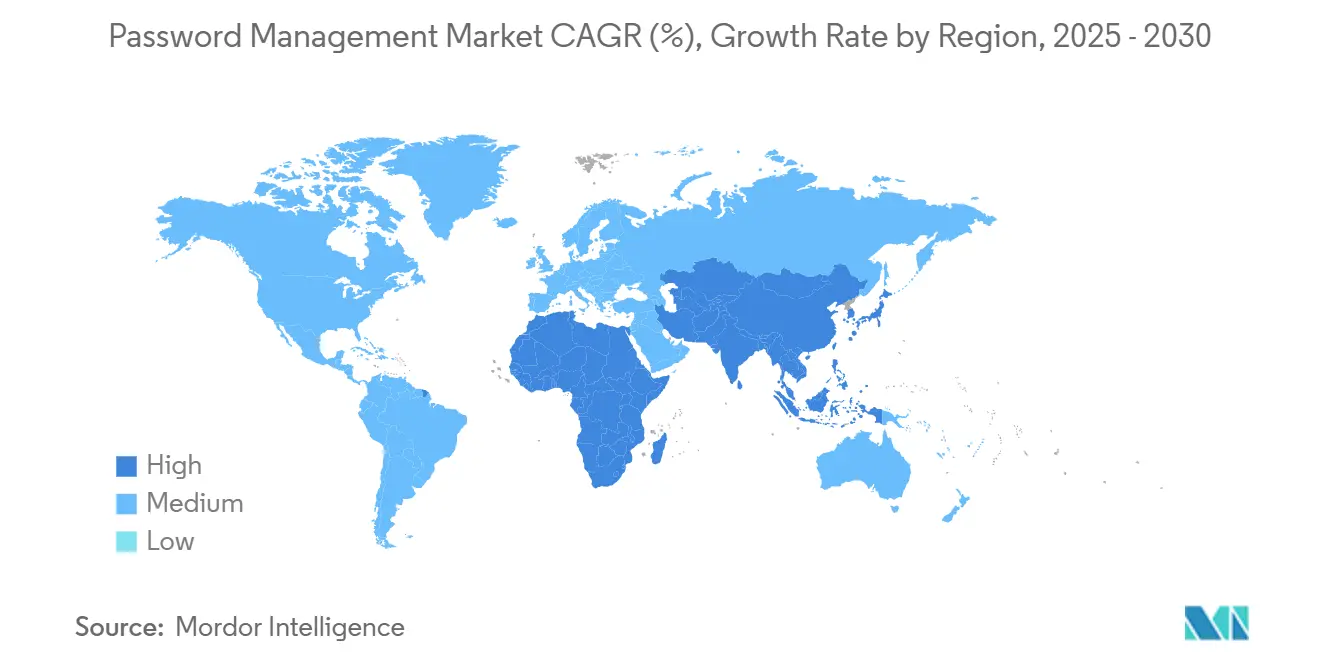

- По географии Северная Америка удерживала 38% глобальных доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим со среднегодовым темпом роста 28,1%.

- Bitwarden, LastPass и 1Password вместе представляли приблизительно 25% совокупной доли, при этом один только Bitwarden обеспечил 7% часть коммерческого сегмента.

Тенденции и аналитика глобального рынка управления паролями

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Программы нулевого доверия, стимулирующие развертывание привилегированных хранилищ | 5.2 | Северная Америка, распространение в Европу | Среднесрочный период (2-4 года) |

| GDPR ЕС и NIS-2 обязательные аудиты паролей | 4.8 | Европа, глобальные многонациональные корпорации | Краткосрочный период (≤ 2 лет) |

| Распространение SaaS-идентичности, ускоряющее спрос на кроссплатформенные хранилища | 6.3 | Основные страны APAC (Индия, Япония, Австралия) | Среднесрочный период (2-4 года) |

| Андеррайтинг кибер-страхования, требующий автоматизированной гигиены учетных данных | 4.5 | Доминирование США | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы нулевого доверия, стимулирующие развертывание привилегированных хранилищ

Финансовые учреждения в Северной Америке перестраивают базовые линии безопасности вокруг принципа "никогда не доверяй, всегда проверяй". В 2024 году 90% организаций сообщили о по крайней мере одном нарушении идентичности, при этом 31% связаны со слабым надзором за привилегированными учетными данными.[2] BeyondTrust, "The State of Identity Security for 2024," beyondtrust.com Регуляторы и советы директоров теперь рассматривают управление привилегированным доступом как основополагающее, заставляя банки модернизировать статичные хранилища с ротацией в реальном времени, повышением привилегий точно вовремя и доставкой секретов высокой надежности. Партнерство SSH с CYE иллюстрирует сдвиг: поставщики объединяют количественную оценку рисков с безпарольными каналами для удовлетворения правил операционной устойчивости. [3]SSH Communications Security, "SSH Signs a Strategic Partnership with CYE," kommunikasjon.ntb.no Немедленным результатом является перераспределение бюджета от сетевых инструментов к платформам безопасности идентичности, позиционирующее рынок менеджеров паролей для превышающего размеры роста в привилегированном уровне.

GDPR ЕС и NIS-2 обязательные аудиты паролей

Директива NIS-2 обязывает субъекты критических секторов обеспечивать MFA, унифицировать политики учетных данных и демонстрировать непрерывное соответствие. Опрос Европейской организации кибербезопасности подтверждает, что несогласованные национальные правила создают болевые точки исполнения.[1]Joanna Swiatkowska, Streamlining Regulatory Obligations of EU Cybersecurity Policies, European Cyber Security Organisation, ecs-org.eu Поэтому предприятия развертывают централизованно управляемые хранилища, которые собирают доказательства для аудиторов, согласовывают унаследованные стандарты и сокращают циклы исправления. Hypervault подчеркивает, как автоматизированная ротация в паре с детализированными отчетами снижает риск нарушений и затраты на аудит hypervault.com. Повышенное внимание сжимает временные рамки закупок, повышая видимость доходов в ближайшей перспективе для поставщиков, обслуживающих европейские штаб-квартиры и глобальные дочерние компании.

Распространение SaaS-идентичности, ускоряющее спрос на кроссплатформенные хранилища

Предприятия APAC в среднем используют четыре новых SaaS-приложения на сотрудника ежегодно, опережая возможности управления. Vena Solutions подсчитывает, что мировая SaaS-экономика увеличится в четыре раза к 2032 году, при этом Азия обеспечит самый крутой подъем. Неуправляемое подключение приложений создает дублирующие учетные записи и потерянные секреты. Приобретение 1Password компании Trelica в январе 2025 года добавило более 300 прямых SaaS-коннекторов, позволяя командам безопасности картировать использование, сокращать неактивные лицензии и применять принцип минимальных привилегий в масштабе. Конвергенция обнаружения, хранения и аудита под одной крышей способствует премиальному ценообразованию и закрепляет рынок менеджеров паролей как инфраструктурную основу в программах цифровой трансформации.

Андеррайтинг кибер-страхования, требующий автоматизированной гигиены учетных данных

Продление премии теперь зависит от доказательств того, что организации ротируют ключи, отмечают повторно используемые пароли и разделяют привилегии. Bitsight зафиксировал 2,9 миллиарда украденных наборов учетных данных в 2024 году, что на 31,8% больше в годовом исчислении. Страховщики отвечают анкетами, которые напрямую соответствуют панелям управления хранилищ. Фирмы, неспособные предоставить сгенерированные машиной доказательства гигиены, рискуют доплатами или отказом в покрытии. Следовательно, функции автоматизированной отчетности переходят от "приятно иметь" к "обязательно иметь", усиливая корпоративный спрос и сокращая циклы продаж для соответствующих поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Громкие нарушения, подрывающие доверие | −3.2 | Регион DACH, глобальный ореол | Краткосрочный период (≤ 2 лет) |

| Быстрое внедрение passkey/FIDO2, сокращающее потребительский TAM | −5.7 | Северная Америка и Европа - первые пользователи | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Громкие нарушения, подрывающие доверие

Нарушение в LastPass в 2022 году и свежие компрометации в PowerSchool и TalkTalk в январе 2025 года возродили скептицизм по отношению к централизованным хранилищам. Покупатели в чувствительном к конфиденциальности регионе DACH проявляют повышенную осмотрительность, увеличивая риск оттока. Поставщики с открытым исходным кодом решают проблему, публикуя криптографические аудиты, однако покупатели все еще взвешивают регулятивные штрафы против операционных преимуществ. Рост рынка временно замедляется, поскольку комитеты переоценивают выбор поставщика, стимулируя акцент на архитектурах с нулевым знанием и независимых сертификациях.

Быстрое внедрение passkey/FIDO2, сокращающее потребительский TAM

Технологические гиганты продвигают встроенные в платформу хранилища учетных данных, которые заменяют пароли ключами, привязанными к устройству. Всемирный день Passkey 2025 зафиксировал скачок на 550% в ежедневном создании passkey и более 15 миллиардов учетных записей, готовых к безпарольному входу. Поскольку браузеры по умолчанию используют passkeys, потребительский интерес к автономным хранилищам готов снизиться. Поставщики смягчают это, перепозиционируясь на оркестрацию рабочей силы, управление секретами и панели соответствия, но долгосрочные потребительские пулы доходов сжимаются, обрезая кривую роста заголовков.

Сегментный анализ

По типу решения: привилегированный рост переопределяет ценность

Продукты самообслуживания сохраняют 65% хватку на рынке менеджеров паролей. Управление паролями привилегированных пользователей, однако, расширяется со среднегодовым темпом роста 28%, подталкиваемое директивами нулевого доверия и контролем аудиторов над правами администратора. Дифференциал подразумевает, что распределение размера рынка менеджеров паролей будет смещаться к контролю привилегий, даже поскольку функции самообслуживания остаются базовыми ставками.

Предприятия рассматривают привилегированную идентичность как новый радиус поражения. One Identity представил Cloud PAM Essentials в 2024 году, объединив обнаружение, изоляцию сеансов и аналитику соответствия. Команды администрирования поднимают хранилища в платформы реагирования на инциденты, коррелируя события доступа с телеметрией SIEM. Поскольку офицеры риска количественно оценивают затраты на нарушения, бюджеты перетекают в предложения, ориентированные на привилегии, которые могут обернуть высокоценные секреты адаптивной аутентификацией и неизменяемыми аудиторскими следами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии доступа: мобильные устройства становятся основным интерфейсом

Настольные клиенты все еще генерировали половину доходов 2024 года, однако мобильные подписки находятся на среднегодовом темпе роста 29,8%, подтверждая рост смартфона как безопасного аутентификатора. Улучшенная биометрия и аппаратные анклавы углубляют гарантии, в то время как кроссплатформенная синхронизация противодействует трению пользователей. Заметные 73% проникновения BYOD в скандинавских и североамериканских компаниях ускоряют принятие. Поставщики возвышают мобильные устройства как компаньон passkey, встраивая API WebAuthn и рабочие процессы push-to-approve.

Отраслевая реакция на уязвимость AutoSpill стимулировала быстрые циклы исправлений и внедрила доверие индустрии менеджеров паролей, демонстрируя прозрачную координацию между поставщиками. Поскольку пользователи сочетают хранилища с нативной биометрией, портативное устройство превращается в стартовую площадку для многофакторных потоков следующего поколения, расширяя мобильный коридор доходов.

По способу развертывания: гибрид обеспечивает суверенитет и масштаб

Хотя облачные сервисы контролировали 60% расходов 2024 года, гибридные архитектуры ускоряются со среднегодовым темпом роста 28,4%, поскольку многонациональные корпорации жонглируют законами суверенитета и преимуществами SaaS. Развертывания BeyondTrust Password Safe в ОАЭ иллюстрируют региональные адаптации, которые удовлетворяют местным мандатам хостинга без отказа от облачной гибкости. Гибридные чертежи обычно хранят чувствительные ключи на месте, направляя некритичные секреты через управляемые SaaS-узлы, балансируя задержку, стоимость и соответствие.

Цифры доли рынка менеджеров паролей благоприятствуют поставщикам, которые предоставляют гибкие комплекты развертывания, интеграцию API-first и регионально изолированные зоны отказоустойчивости. Новые участники рынка, лишенные гибридных опций, рискуют дисквалификацией в регулируемых тендерах, направляя R&D-пайплайны к контейнеризованным микро-хранилищам и движкам политик, которые путешествуют с данными.

По размеру предприятия: МСП закрывают разрыв в защите

Крупные предприятия сохранили 70% контроль над расходами 2024 года, однако МСП мчатся вперед со среднегодовым темпом роста 29,6%, поскольку исполнители программ-вымогателей смещают фокус на менее зрелые средства контроля. Поставщики противодействуют препятствиям принятия, запуская готовые для MSP многопользовательские консоли, потребительское выставление счетов и легковесную оркестрацию. Partner Edition от 1Password воплощает тренд, позволяя поставщикам услуг доставлять хранение плюс обнаружение SaaS как интегрированный пакет.

CISA выделяет стоимость и сложность как основные блокираторы для принятия SSO малыми и средними предприятиями. Поэтому участники индустрии менеджеров паролей упрощают подключение с шаблонными политиками и коннекторами с низким кодом. В течение прогнозного окна ожидается, что проникновение МСП сузит разрыв безопасности учетных данных, поднимая общий размер рынка менеджеров паролей.

По вертикали конечного пользователя: здравоохранение ускоряется из-за соответствия

Когорта BFSI внесла 30% расходов 2024 года, закрепленных в регулятивных мандатах и риске мошенничества. Здравоохранение следует с самым быстрым среднегодовым темпом роста 29,8%, отражая растущее воздействие электронных медицинских записей и предлагаемые обновления Правила безопасности HIPAA в 2025 году. Поставщики сталкиваются со средними затратами на нарушения в 9,77 млн долларов США в 2025 году, катализируя одобрение управления учетными данными на уровне совета директоров.

Клинические рабочие процессы требуют низкофрикционной аутентификации; биометрические ярлыки и выход по близости соответствуют сменным ротациям. Поставщики совершенствуют UX, ориентированный на клиницистов, встраивая делегированные политики доступа и положения об экстренном разбитии стекла. Поэтому давление соответствия побуждает здравоохранение превышать базовый рост, оставляя долгосрочный поток доходов.

Географический анализ

Северная Америка обладает крупнейшим региональным следом в 38% доходов 2024 года, поддерживаемая ранним принятием нулевого доверия, строгими законами о раскрытии нарушений и надзором страхования. Кибер-страховщики связывают право на полис с демонстрируемым использованием хранилища, превращая менеджеров рисков в фактических чемпионов продаж. Тем не менее, громкие нарушения временно сдерживают корпоративный энтузиазм, усиливая потребность в прозрачном криптографическом дизайне и аттестации третьих сторон.

Азиатско-Тихоокеанский регион обеспечивает самую острую траекторию со среднегодовым темпом роста 28,1%. Быстрое подключение SaaS умножает хранилища учетных данных, превращая гигиену паролей в основополагающий столп политики цифровой экономики. Правительственные рамки в Австралии и Японии явно перечисляют хранение в базовых линиях критической инфраструктуры, и предприятия используют локально размещенные кластеры для удовлетворения статей о резидентности данных. Стартап-экосистемы в Индии и Сингапуре встраивают SDK хранилищ непосредственно в финтех-стеки, расширяя адресуемую базу рынка менеджеров паролей.

Профиль Европы ведется регулированием. GDPR и NIS-2 превращают закупки хранилищ из дискреционных в обязательные в критических секторах. Фрагментированные национальные интерпретации осложняют развертывание, но панъевропейские платформы захватывают преимущество масштаба, предлагая шаблоны политик, выровненные с каждым надзорным органом. Регион DACH, хотя и осторожный, вознаграждает поставщиков, которые раскрывают исходный код или заказывают независимые аудиты, позиция, которая играет на сильных сторонах открытого исходного кода.

Ближний Восток и Африка регистрируют двузначное расширение по мере продвижения инициатив цифровых наций. Требования суверенитета толкают гибридное повествование: пилоты ОАЭ демонстрируют, что локализованные SaaS-узлы могут сосуществовать с глобальными сетями поддержки. Бюджеты Vision 2030 Саудовской Аравии поднимают статьи безопасности идентичности, сигнализируя о долгосрочном росте для хранилищ лучших практик.

Конкурентная среда

Концентрация рынка остается умеренной. LastPass, 1Password и Bitwarden коллективно контролируют четверть коммерческих доходов, однако ни один поставщик не превышает 15%. Bitwarden с открытым исходным кодом превращает прозрачность в доверительный капитал, используя общественные аудиты Argon2 и PBKDF2 для завоевания регулируемых клиентов. LastPass фокусируется на восстановлении доверия, пересматривая дизайн модели угроз и расширяя свою канальную программу, в то время как 1Password проводит поворот, ориентированный на предприятие, иллюстрируемый приобретением Trelica.

Стратегическая дифференциация центрируется на широте платформы. Поставщики встраивают агентов обнаружения, управление секретами для DevOps и аналитические панели для количественной оценки снижения риска. Apple и Google интегрируют нативные менеджеры в свои экосистемы, командуя примерно половиной потребительской арены и оказывая ценовое давление на автономные freemium-уровни. В ответ независимые поставщики сочетают функциональность хранилища с автоматизацией привилегированных задач, расширяя область действия в расширенное управление доступом для защиты ценности.

M&A-активность отражает тезис конвергенции: игроки оркестрации идентичности покупают специализированных поставщиков хранилищ для закрытия пробелов в возможностях, и поставщики PAM встраивают плагины браузера для привлечения производительности конечных пользователей. Конкурентные ставки зависят от скорости дорожной карты, прозрачности аудита и способности обеспечить выбор развертывания без компромиссов безопасности.

Лидеры индустрии управления паролями

-

LastPass (GoTo)

-

1Password

-

Dashlane

-

Keeper Security

-

Bitwarden

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Hive Systems выпустила свою Таблицу паролей 2025, продвигая bcrypt над MD5 и отстаивая рандомизированные пароли, администрируемые через коммерческие хранилища

- Май 2025: BeyondTrust представил Password Safe SaaS в ОАЭ, отвечая региональному суверенитету данных для гибридно-облачных пользователей

- Апрель 2025: Kron PAM получил место в отчете Forrester по управлению привилегированной идентичностью, сигнализируя о признании поставщика среди архитекторов нулевого доверия

- Февраль 2025: LastPass расширил свою партнерскую программу для ускорения дистрибуции MSP и проникновения в средние рыночные когорты

Глобальный отчет о рынке управления паролями

Управление паролями - это прежде всего программное решение, которое поддерживает организацию в хранении паролей. Рынок управления идентичностью теперь включает значительный компонент, посвященный управлению паролями. Генерируемые человеком пароли часто уязвимы к атакам и имеют слабые алгоритмы. Помимо полезности для отдельных лиц, управление паролями также полезно для различных предприятий, включая малые, средние и крупные предприятия, как инструмент для информационной безопасности и управления. Дополнительно они используются для обеспечения безопасности, администрирования, аудита и контроля всей активности, связанной с их привилегированными учетными записями.

Рынок программного обеспечения для управления паролями сегментируется по типу решения (самообслуживание управления паролями и управление паролями привилегированных пользователей), типу технологии (настольные компьютеры, мобильные устройства и сброс паролей с голосовым управлением), вертикали конечного пользователя (BFSI, здравоохранение, IT и телекоммуникации, и другие вертикали конечных пользователей), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Самообслуживание управления паролями |

| Управление паролями привилегированных пользователей |

| Настольные компьютеры |

| Мобильные устройства |

| Сброс паролей с голосовым управлением |

| Расширения браузера и веб-хранилища |

| Облачное размещение |

| Локальное |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банковские, финансовые услуги и страхование (BFSI) |

| Здравоохранение и науки о жизни |

| IT и телекоммуникации |

| Правительство и государственный сектор |

| Розничная торговля и электронная коммерция |

| Производство |

| Образование |

| Другие вертикали |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Скандинавские страны | |

| Остальная Европа | |

| Ближний Восток | GCC |

| Турция | |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азия | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Океания | Австралия |

| Новая Зеландия |

| По типу решения | Самообслуживание управления паролями | |

| Управление паролями привилегированных пользователей | ||

| По типу доступа/технологии | Настольные компьютеры | |

| Мобильные устройства | ||

| Сброс паролей с голосовым управлением | ||

| Расширения браузера и веб-хранилища | ||

| По способу развертывания | Облачное размещение | |

| Локальное | ||

| Гибридное | ||

| По размеру предприятия | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По вертикали конечного пользователя | Банковские, финансовые услуги и страхование (BFSI) | |

| Здравоохранение и науки о жизни | ||

| IT и телекоммуникации | ||

| Правительство и государственный сектор | ||

| Розничная торговля и электронная коммерция | ||

| Производство | ||

| Образование | ||

| Другие вертикали | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Ближний Восток | GCC | |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Азия | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Океания | Австралия | |

| Новая Зеландия | ||

Ключевые вопросы, отвеченные в отчете

Каковы перспективы роста рынка менеджеров паролей между 2025 и 2030 годами?

Прогнозируется, что рынок вырастет с 2,40 млрд долларов США в 2025 году до 8,10 млрд долларов США к 2030 году, представляя среднегодовой темп роста 27,54%, обусловленный программами нулевого доверия, мандатами страховщиков и распространением SaaS.

Какой регион лидирует в принятии менеджеров паролей сегодня?

Северная Америка лидирует с 38% долей доходов в 2024 году из-за строгого регулятивного надзора и мандатов андеррайтинга кибер-страхования.

Почему привилегированные менеджеры паролей растут быстрее, чем инструменты самообслуживания?

Программы нулевого доверия и повышенная активность нарушений фокусируют внимание на административных учетных данных, подталкивая привилегированные средства контроля паролей к среднегодовому темпу роста 28% до 2030 года.

Как passkeys влияют на будущий спрос на менеджеры паролей?

Passkeys сокращают потребительскую зависимость от традиционных хранилищ, однако они создают корпоративные возможности для менеджеров паролей, которые могут управлять регистрацией, восстановлением и отчетностью passkey.

Какая модель развертывания предпочтительна в регионах со строгими законами резидентности данных?

Гибридные развертывания набирают популярность, позволяя чувствительным учетным данным оставаться на месте, используя облачную масштабируемость для менее критичных данных.

Почему МСП ускоряют принятие несмотря на ограниченные бюджеты?

Недорогие облачные подписки, услуги, предоставляемые MSP, и давление соответствия позволяют МСП получить доступ к возможностям хранилищ корпоративного класса без крупных первоначальных инвестиций.

Последнее обновление страницы: