Размер и доля рынка Над то вершина (OTT)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 347.11 Миллиардов долларов США |

| Размер Рынка (2030) | 596.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки_Market_Major_Players.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Над то вершина (OTT) от Mordor интеллект

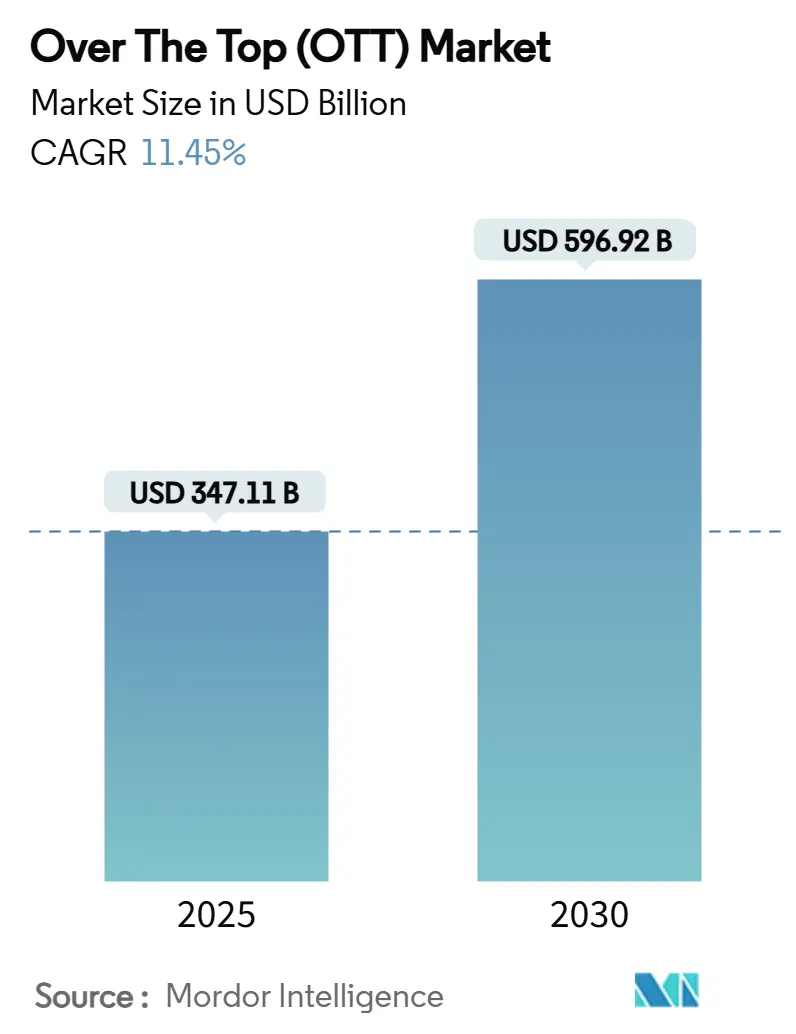

Размер рынка OTT оценивается в 347,11 млрд долл. США в 2025 году и прогнозируется достигнуть 596,92 млрд долл. США к 2030 году, расширяясь с CAGR 11,45%, поскольку более богатая связность, распространение устройств и эскалирующая миграция рекламы продолжают продвигать онлайн-видео к центру глобальных развлечений. Импульс роста основывается на обновлениях широкополосной связи, которые приносят стриминг full-HD и 4к в обычные домохозяйства, в то время как повсеместные смартфоны открывают дополнительные часы просмотра во время поездок на работу и перерывов. Рекламодатели, привлеченные адресным таргетингом и метриками на основе результатов, перераспределяют бюджеты линейного ТВ, расширяя общий доходный пирог для платформ. Обострившаяся конкуренция заставляет сервисы объединять прямые трансляции спорта, премиальные сценарные франшизы и пользовательский контент в одном интерфейсе, одновременно повышая ожидания клиентов и диверсифицируя монетизацию. Устоявшиеся вещатели ускоряют запуск прямых потребительских (DTC) сервисов, которые используют глубокие библиотеки программ, эффективно стирая историческую стену между линейным и потоковым вещанием, в то время как локализация интерфейсов, дублирование и субтитры незаметно улучшают удержание, делая контент культурно резонансным.

Ключевые выводы отчета

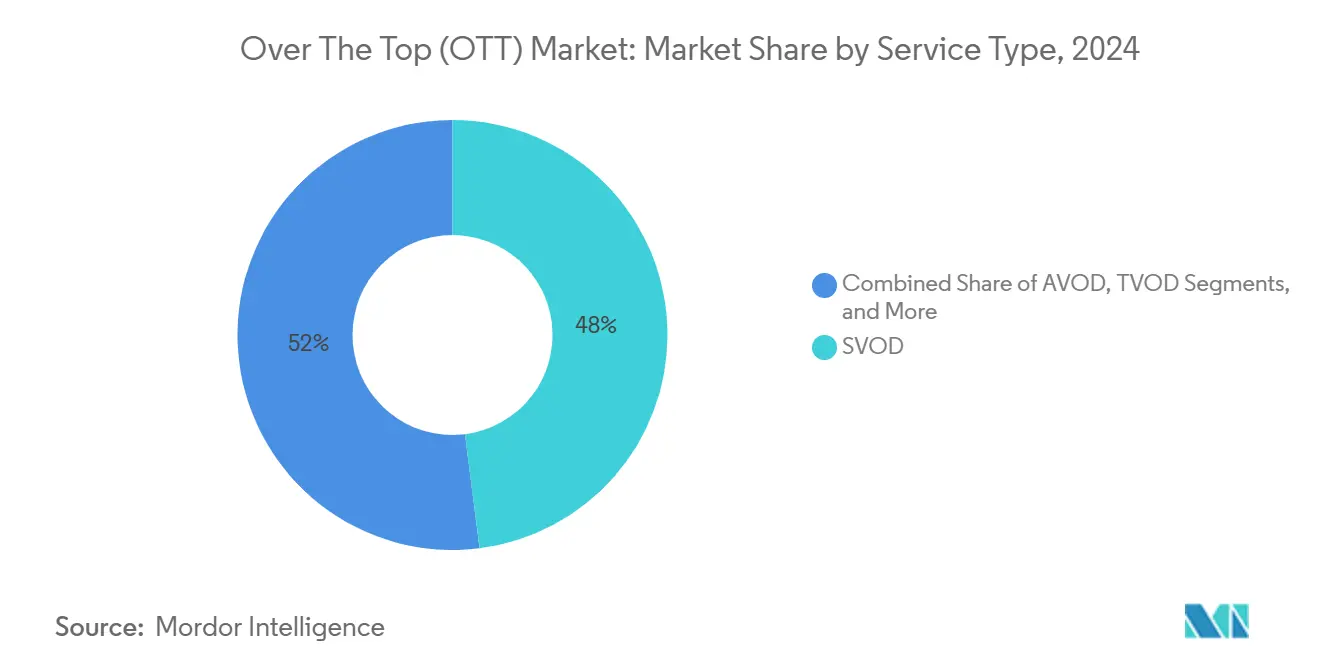

- По типу сервиса AVOD и FAST составили 13% дохода в 2024 году и прогнозируются к росту с CAGR 13,4% до 2030 года, что является самым высоким среди всех моделей.

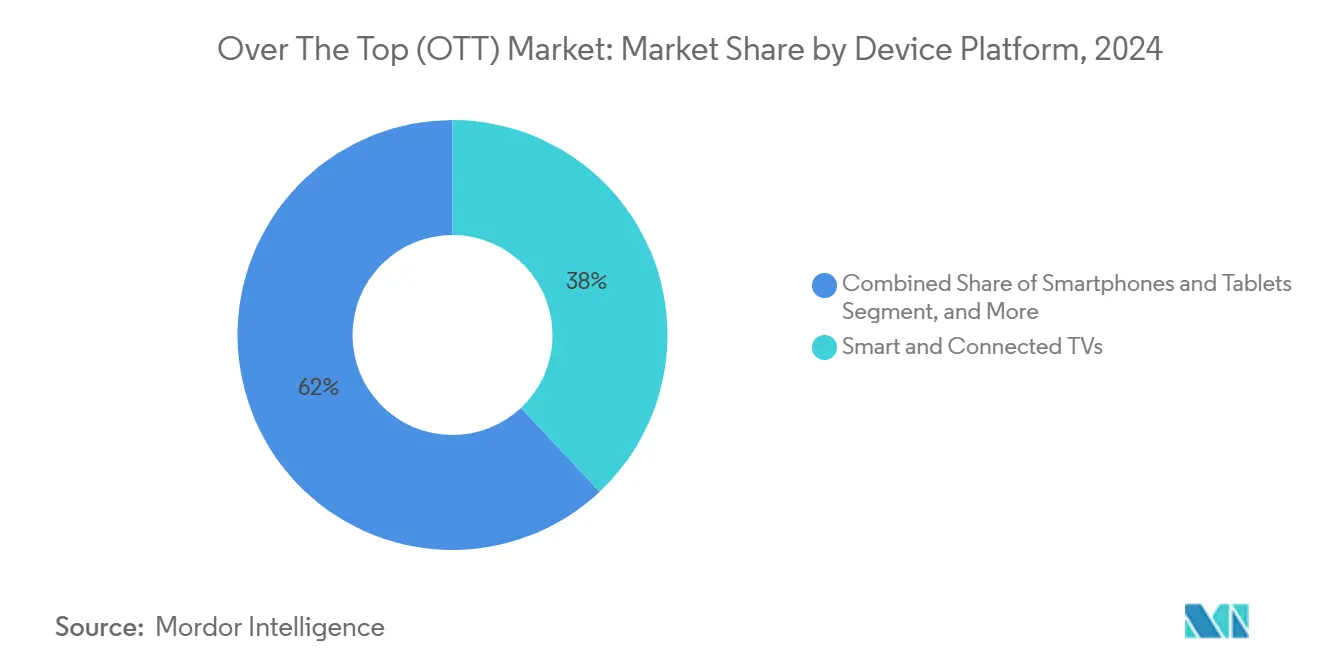

- По платформе устройств подключенные телевизоры лидировали с 38% долей рынка OTT в 2024 году, в то время как смартфоны и планшеты прогнозируются показать самый быстрый рост с CAGR 12,1% до 2030 года.

- По жанру контента спорт захватил 21% размера рынка OTT в 2024 году и готов развиваться с CAGR 11,3% в прогнозном периоде.

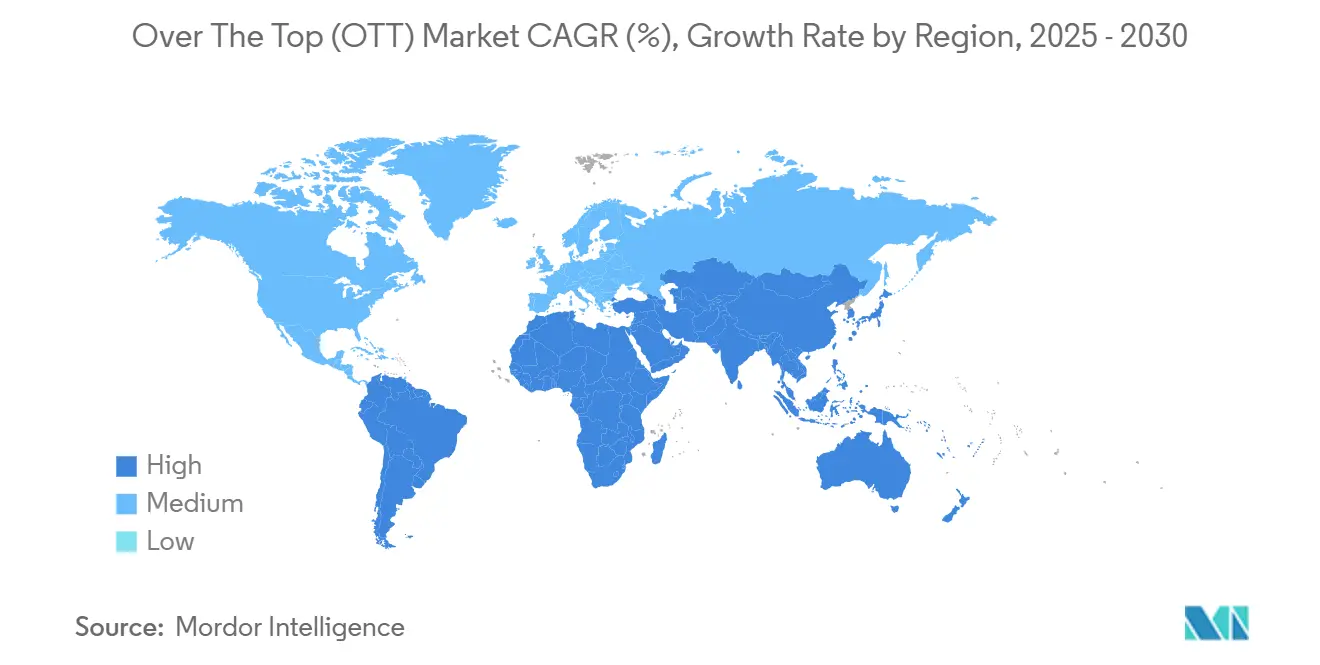

- По географии Северная Америка командовала 37% дохода 2024 года, однако Азиатско-Тихоокеанский регион настроен на самый быстрый региональный рост с CAGR 10,3% до 2030 года.

- Disney, Warner Bros. открытие и Fox объединили ключевые активы под совместным предприятием Venu спорт, иллюстрируя, как топ-студии консолидируются для управления растущими расходами на права.

Глобальные тренды и инсайты рынка Над то вершина (OTT)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Телеком-OTT бандлинг | +1.00% | Южная и Юго-Восточная Азия | Средний срок (2-4 года) |

| Спортивные права как премиальный ров | +0.80% | Глобально | Долгий срок (≥ 4 лет) |

| Ускорение AVOD и FAST | +0.60% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Обязательные квоты контента | +0.40% | Европа, Австралия, Латинская Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Телеком-OTT бандлинг: открывая рост на развивающихся рынках

Партнерства между мобильными операторами и стриминговыми провайдерами расширяют рынок OTT, встраивая развлечения в предоплаченные пакеты данных, снижая затраты на привлечение для обеих сторон. Альянс Telkomsel с Catchplay+ в Индонезии использует повсеместное покрытие 4G для обхода ограниченного охвата фиксированными линиями, расширяя проникновение среди стримеров-новичков и одновременно увеличивая использование данных для оператора. Интегрированное ценообразование в рамках мобильных пополнений снижает непроизвольный отток и передает транзакционные инсайты в рекомендательные движки, которые быстро адаптируются к местным вкусам. Операторы получают выгоду от дополнительного дохода, который смягчает сокращающиеся голосовые маржи, в то время как платформы получают быстрый масштаб среди чувствительных к цене пользователей.

Инфляция спортивных прав: переформатирование премиальной экономики

11-летний контракт НБА на 76 млрд долл. США с ESPN, NBCUniversal и Amazon указывает на растущую стратегическую ценность прямых трансляций. Дорогие права создают защитный ров, который немногие сервисы могут финансировать в одиночку, стимулируя совместные предприятия, такие как консорциум ESPN-FOX-Warner Bros. открытие, для распределения риска при сохранении широты портфолио. Растущие оценки усиливают интерес к региональным или нишевым видам спорта, права на которые несут более низкие премии, но все же сохраняют аудитории, тем самым заполняя контентные календари без ущерба для маржи. Многоуровневые предложения - сезонные пропуска, плата за просмотр и объединенные флагманские тарифы - монетизируют суперфанов, сохраняя при этом более широкие пакеты для случайных зрителей.

Рост AVOD и FAST: ренессанс рекламы в стриминге

Финансируемые рекламодателями тарифы расширяются, поскольку бренды преследуют аудитории, покидающие линейное ТВ. Серверная вставка рекламы, динамическая оптимизация креативов и стандартизированные измерения повышают производительность кампаний, поощряя более высокие CPM, которые повышают устойчивость бесплатных или льготных тарифов. Многие подписчики понижают тарифы, а не отменяют, доказывая готовность обменять краткие перерывы на ценовое облегчение. Увеличенная доходность рекламы финансирует более богатые контентные конвейеры, которые усиливают удовлетворенность даже в рамках рекламоподдерживаемых тарифов. Таким образом, платформы управляют балансом между доходами от подписок и рекламы, не разбавляя свои премиальные предложения.

Квоты контента: регуляторные катализаторы для местного производства

30% правило европейского отечественного контента и предлагаемый 20% порог Австралии стимулируют дополнительные инвестиции в региональные истории, вплетая местную культуру в глобальные циклы релизов. Соответствие стимулирует ко-продукции между транснациональными корпорациями и независимыми студиями, распределяя риск при расширении жанрового разнообразия. Требование также заставляет инновации в метаданных и управлении правами, чтобы платформы могли отслеживать выполнение квот в реальном времени. Поскольку больше оригиналов попадает на домашние экраны на родных языках, зрительская привязанность растет, удлиняя жизненные циклы подписчиков и снижая маркетинговые расходы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния | ||

|---|---|---|---|---|---|

| Инфляция затрат на приобретение контента | -0.7% | Глобально | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

| Накопление подписок и отток | -0.5% | Северная Америка и Европа | Короткий срок (≤ 2 лет) | ||

| Источник: Mordor Intelligence | |||||

Затраты на приобретение контента: вызов рентабельности

Эскалирующие войны ставок за знаковые тайтлы сжали маржи, особенно для игроков среднего масштаба. Студии теперь применяют более строгие критерии зеленого света, которые оценивают проекты по потенциалу франшизы, жизнеспособности мерчандайзинга и адаптации кросс-платформенных игр, обеспечивая возврат, выходящий за рамки стриминга первого окна. Более короткие периоды эксклюзивности позволяют синдикацию второго окна, которая компенсирует денежное сжигание, в то время как прогнозы спроса на основе ИИ сокращают риск невозвратных затрат, выявляя концепции с низким резонансом на более ранних этапах разработки. Инвесторы все больше фокусируются на смешанных операционных маржах, а не на сыром приросте подписчиков, подталкивая менеджмент к дисциплинированному распределению капитала.

Накопление подписок: вызов оттока

Североамериканские домохозяйства в среднем жонглируют четырьмя сервисами, вызывая ротационное поведение, при котором пользователи циклично входят и выходят вокруг больших релизов. Годовые планы, льготы лояльности, такие как предварительные билеты в театр, и награды за мерчандайзинг нацелены на закрепление зрителей на более длительные периоды. Улучшенные рекомендательные движки расширяют воспринимаемую глубину каталога после того, как зрители заканчивают флагманские шоу, снижая триггеры отмены. Более строгие политики паролей конвертируют халявщиков в платящих пользователей, однако улучшенные семейные планы смягчают легитимные потребности в совместном использовании. Тактики удержания таким образом выходят на центральное место наряду с контентной стратегией как детерминанты будущих траекторий рынка OTT.

Сегментный анализ

По типу сервиса: ускорение рекламоподдерживаемых моделей опережает рост подписок

AVOD и FAST составили 13% размера рынка OTT в 2024 году. Прогнозируется, что эта когорта вырастет с CAGR 13,4% до 2030 года, заметно быстрее общего пути рынка OTT, поскольку инфляционное давление повышает чувствительность к ценам, в то время как рекламодатели преследуют адресные аудитории. Рекламный тариф Netflix захватил значительную долю новых регистраций в течение своего дебютного года [1]Netflix Inc., "Netflix к Stream 2027 и 2031 FIFA Women'с мир Cups," netflix.com. Улучшенные стандарты измерений повышают доверие рекламодателей, стимулируя более высокие коэффициенты заполнения, которые финансируют более широкие оригинальные списки без эрозии премиальных SVOD бандлов. Платформы получают выгоду от двойного потока доходов, в котором реклама поднимает средний доход на пользователя, в то время как подписки обеспечивают базовый доход. Параллельно FAST каналы перерабатывают глубокие библиотеки в экономное, линейно-стилевое программирование, которое привлекает привычных переключателей каналов, помогая снизить затраты на амортизацию контента.

Продолжающееся AVOD притяжение оказывается решающим для более широкой OTT индустрии, поскольку расширяет доступную пользовательскую базу на развивающихся рынках, где располагаемый доход ограничивает принятие чисто подписочных моделей. По мере созревания гибридной монетизации появляются многоуровневые точки входа: бесплатно-с-рекламой для случайных зрителей, льготные рекламно-лайт модели для бюджетных наблюдателей и премиальные без-рекламы тарифы для домохозяйств, требующих максимального удобства. Учитывая его прогнозируемый темп 13,4%, рекламоподдерживаемый стриминг позиционируется нести большую долю будущих контентных инвестиций, усиливая его важность в конкурентном инструментарии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По платформе устройств: экраны гостиной закрепляют мультиэкранную экосистему

Подключенные телевизоры захватили 38% доли рынка OTT в 2024 году, подчеркивая их роль в премиальных, откидывающихся впечатлениях просмотра. Между тем, смартфоны и планшеты ожидаются к расширению с CAGR 12,1%, поскольку покрытие 5 г устраняет стресс буферизации, а пакеты предоплаченных данных включают стриминговые выделения. Производители оборудования продолжают встраивать кнопки быстрого доступа и голосовых помощников, которые сокращают путь от включения до воспроизведения, косвенно поднимая общее время просмотра. Фрагментация операционных систем среди Tizen, WebOS, огонь OS и Roku стимулировала стандартизацию издательских SDK, делая приложения легче находимыми независимо от бренда. Дополнительное использование второго экрана - статистика на телефонах во время прямого спорта на ТВ - расширяет минуты вовлеченности и питает данные профиля, которые уточняют персонализацию.

Для рекламодателей и студий одинаково, смесь большеэкранного погружения и мобильного удобства расширяет охват инвентаря. Поведение начать-на-мобильном, закончить-на-ТВ раздувает среднюю длину сессии, поднимая доходный потенциал на аккаунт. Поскольку HDR, VRR и Dolby зрение становятся базовыми функциями ТВ, восприятие кинематографического качества дома продолжает улучшаться, усиливая замещение стримингом устаревших платных ТВ бандлов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По жанру контента: спорт остается стратегическим полем битвы

Спорт представлял 21% глобального размера рынка OTT в 2024 году и должен развиваться с CAGR 11,3%, опережая развлекательные и фактографические вертикали. Эксклюзивное освещение матчей значительно снижает отток, побуждая платформы посвящать несоразмерные бюджеты правам лиг и сопутствующему программированию. Фрагментированное владение правами на европейский футбол и американскую студенческую атлетику заставляет фанатов подписываться на несколько сервисов, косвенно усиливая спрос на агрегированные хабы, такие как Venu спорт от Disney, Fox и Warner Bros. открытие[2]Walt Disney Company, "Disney, Warner Bros. открытие и Fox Announce Venu спорт соединение Venture," disney.com. Улучшенные зрительские наложения - статистика в реальном времени, альтернативные каналы камер и внутрипотоковые ставки - повышают метрики вовлеченности, переводясь в более высокую рекламную завершенность и доходы спонсорства. Врожденная природа назначения прямых игр также привлекает брендовых рекламодателей, ищущих общие культурные моменты, закрепляя премиальный рекламный CPM дифференциал спорта.

Меньшие сервисы эксплуатируют недообслуживаемые соревнования - региональный баскетбол, нишевые боевые виды спорта - получая преданные аудитории без уплаты заголовочных сборов. Поскольку женские лиги и молодежные турниры получают больше экранного времени, платформы диверсифицируют контентные портфолио, расширяя гендерный баланс и демографический охват. Постоянное притяжение спорта во время экономических циклов дополнительно стабилизирует доходы, предлагая якорь для более широких каталогных инвестиций.

Географический анализ

Северная Америка держала 37% дохода 2024 года, получая выгоду от почти универсального широкополосного доступа и укоренившихся привычек отрезания шнура. Рост теперь зависит больше от подъема ARPU, чем от свежих приростов подписчиков, подталкивая платформы к введению доплат за совместное использование паролей, повышению цен и объединенным предложениям, которые растягивают воспринимаемую ценность. Совместные предприятия сталкиваются с американским антимонопольным контролем, который может замедлить мега-слияния, но тактически ужесточить лицензирование контента, сохраняя индивидуальные брендовые идентичности даже в рамках общих экосистем. Крепкие расходы на спортивные права - NFL, НБА, MLB - обеспечивают продолжающуюся липкость, хотя повышают маржинальные давления, которые требуют диверсифицированных потоков дохода, таких как мерчандайзинг или театральные окна.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR в 10,3% на 2025-2030 годы, поскольку доступность смартфонов и низкозатратные данные открывают дополнительные часы просмотра. Коренные платформы, такие как индийская JioCinema и поддерживаемая Tencent WeTV, создают интерфейсы вокруг местных языков и вариантов микроплатежей, углубляя вовлеченность через разнообразные доходные кронштейны. Международные гиганты отвечают регионально-специфичными оригиналами - короткие сезоны, антологийные форматы - которые подходят местным бюджетам, но несут глобальный экспортный потенциал. Телекомпартнерства, объединенные предоплаченные планы и наличные ваучеры смягчают пробелы проникновения кредитных карт, расширяя банкабельную аудиторию.

Латинская Америка и Ближний Восток и Африка вместе составили менее 15% дохода 2024 года, но представляют значительный запас роста, поскольку макроэкономические условия стабилизируются, а молодые популяции входят в потребительский возраст. Региональные вещатели, такие как Televisa и MBC, модернизируют устаревшие библиотеки через гибридные AVOD модели, которые сохраняют рекламные фонды в отечественных экосистемах. Платежные инновации, охватывающие мобильные кошельки, наличные пополнения и телекомбиллинг, дополнительно расширяют охват. Поскольку развертывания оптоволокна и 5 г набирают обороты, эти регионы могли бы растянуть свой вклад в глобальные доходы рынка OTT в следующее десятилетие.

Конкурентный ландшафт

Консолидация формирует конкурентную шахматную доску, поскольку конгломераты объединяют контентные хранилища и технологические стеки для амортизации спиралевидных спортивных и сценарных прав. Disney, Warner Bros. открытие и Fox создали Venu спорт, объединив премьерные американские права для защиты аудиторий от фрагментированных подписок при совместном использовании вещательной инфраструктуры[3]Walt Disney Company, "Disney, Warner Bros. открытие и Fox Announce Venu спорт соединение Venture," disney.com. Одновременно мейджоры сбрасывают периферийные активы - региональные новостные каналы, миноритарные доли - чтобы концентрировать капитал на глобальных флагманах, сужая стратегический фокус и прояснивая инвесторские нарративы.

Технологии теперь подкрепляют дифференциацию. Патент персонализации Roku использует гранулярные вкусовые сигналы для всплытия гипер-релевантных тайтлов в течение секунд, снижая трение начала сессии и повышая вовлеченность. Облачно-нативные видео конвейеры обеспечивают а/B тестирование макетов и рекомендаций в реальном времени, позволяя быстрые развертывания функций без полных обновлений приложений. ИИ-генерируемые трейлеры, автоматизированные дублированные скрипты и лицевая локализация дополнительно сжимают время выхода на рынок для международных запусков, повышая импульс первой недели.

Нишевые сервисы вырезают защищаемые ниши, таргетируя языковые, религиозные или жанровые сообщества, недообслуживаемые генералистами. Экономные стратегии лицензирования, сообщественные функции - совместные просмотры, чат-форумы - и курированный мерчандайзинг дают крепкую вовлеченность на час просмотра. Хотя меньше по масштабу, эти игроки часто достигают рентабельности раньше, сохраняя затраты на контент выровненными с сфокусированными демографиями. Стратегия примеризует, как рынок OTT сохраняет место для дифференцированных ценностных предложений даже когда глобальные титаны закрепляют многомиллиардные следы.

Лидеры индустрии Над то вершина (OTT)

-

Netflix, Inc.

-

Amazon.com Inc. (Prime видео)

-

то Walt Disney Company (Disney+ & Hulu)

-

Tencent Holdings Ltd (Tencent видео)

-

Roku Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: DAZN расширил свой альянс с Audi для встраивания прямого стриминга в избранные автомобильные информационно-развлекательные системы, расширив OTT потребление в автомобильные контексты.

- Февраль 2025: Viacom18 дебютировал JioHotstar для объединения библиотек Disney+ Hotstar и JioCinema под одним входом, нацеленный на 1 миллиард экранов в Индии.

- Январь 2025: Warner Bros. открытие активировал FAST инициативу, лицензируя жанровые каналы Tubi и Roku, отмечая поворот к AVOD монетизации.

- Декабрь 2024: DAZN приобрел Foxtel за 2,2 млрд долл. США, мгновенно масштабируя свою австралийскую подписчицкую базу при наследовании ключевых спортивных прав.

Глобальный объем отчета по рынку Над то вершина (OTT)

Над-то-вершина (OTT) приложение - это приложение или сервис, который предоставляет продукт через интернет и обходит традиционные практики распространения. Сервисы, доступные Над то вершина, наиболее типично связаны с медиа и коммуникациями и, как правило, если не всегда, ниже по стоимости, чем традиционный метод доставки. Исследование очерчивает ключевые региональные тренды и предоставляет инсайты в OTT индустрию, которая фокусируется на локализации как средстве дифференциации.

Рынок Над-то-вершина (OTT) сегментирован по типу сервиса (SVOD, TVOD и AVOD) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостных терминах в долларах США для всех вышеупомянутых сегментов.

| SVOD |

| AVOD |

| TVOD |

| Гибридный (подписка + реклама) |

| Смартфоны и планшеты |

| Умные и подключенные телевизоры |

| Ноутбуки и настольные компьютеры |

| Стриминговые медиаплееры |

| Прочие |

| Развлечения и фильмы |

| Спорт |

| Новости и информация |

| Образование и обучение |

| Прочие (документальные, реалити) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу сервиса | SVOD | |

| AVOD | ||

| TVOD | ||

| Гибридный (подписка + реклама) | ||

| По платформе устройств | Смартфоны и планшеты | |

| Умные и подключенные телевизоры | ||

| Ноутбуки и настольные компьютеры | ||

| Стриминговые медиаплееры | ||

| Прочие | ||

| По жанру контента | Развлечения и фильмы | |

| Спорт | ||

| Новости и информация | ||

| Образование и обучение | ||

| Прочие (документальные, реалити) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка OTT?

Рынок оценивается в 347,11 млрд долл. США в 2025 году и прогнозируется к росту до 596,92 млрд долл. США к 2030 году.

Какая сервисная модель расширяется быстрее всего?

AVOD и FAST лидируют с прогнозируемым CAGR 13,4%, получая выгоду от рекламодательского спроса и потребительской чувствительности к ценам.

Почему спортивные права центральны для платформенной стратегии?

Эксклюзивные прямые события сдерживают отток и привлекают премиальную рекламу, компенсируя высокие затраты на приобретение через стабильную зрительскость.

Как регуляторные квоты контента влияют на инвестиции?

Минимальные правила отечественного контента принуждают платформы финансировать местные продукции, повышая культурную релевантность и соответствуя требованиям соответствия.

Какие тактики удержания решают накопление подписок?

Годовые скидки, льготы лояльности, более строгий надзор за совместным использованием паролей и более сильные рекомендательные движки - все нацелены на снижение ротационного оттока.

Какой регион вероятно покажет самый быстрый рост?

Азиатско-Тихоокеанский регион, подкрепленный повсеместностью смартфонов, доступными данными и локализованными оригиналами, прогнозируется для самого высокого регионального CAGR в 10,3%.

Последнее обновление страницы: