Размер и доля рынка органических средств личной гигиены

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 158.03 Миллиардов долларов США |

| Размер Рынка (2030) | 213.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органических средств личной гигиены от Mordor Intelligence

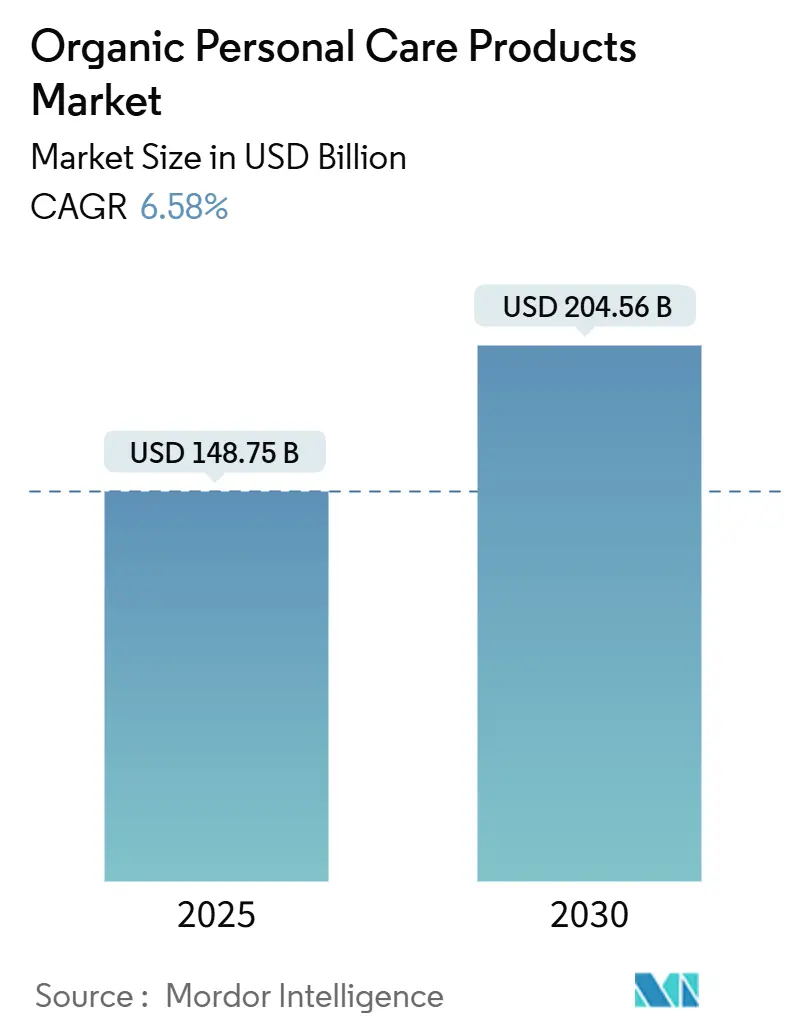

Ожидается, что размер глобального рынка органических средств личной гигиены увеличится с 148,75 млрд долларов США в 2025 году до 204,56 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста (CAGR) 6,58%. Этот рост обусловлен изменением потребительских предпочтений, более строгими регулятивными требованиями и достижениями в устойчивой формуляции продуктов. Расширение рынка в первую очередь движется повышенной осведомленностью о рисках для здоровья, связанных с синтетическими химическими веществами, такими как парабены, фталаты и сульфаты, а также растущим спросом на продукты с четкой маркировкой, без жестокости и экологически устойчивые. Внимание потребителей переместилось к нетоксичным, растительным и сертифицированным органическим ингредиентам, особенно в категориях ухода за кожей и волосами. Рынок дополнительно укрепляется потребителями поколений миллениалов и Z, которые исследуют ингредиенты продуктов и поддерживают этичные поставки и перерабатываемую упаковку. Платформы социальных сетей, обучение через влиятельных лиц и органические бренды знаменитостей увеличивают видимость продуктов и проникновение на рынки во всех регионах. Рост индустрии также поддерживается достижениями в зеленой химии и правительственными инициативами, продвигающими устойчивое сельское хозяйство и эко-сертификацию, что позволяет компаниям устойчиво расширять свою деятельность.

Ключевые выводы отчета

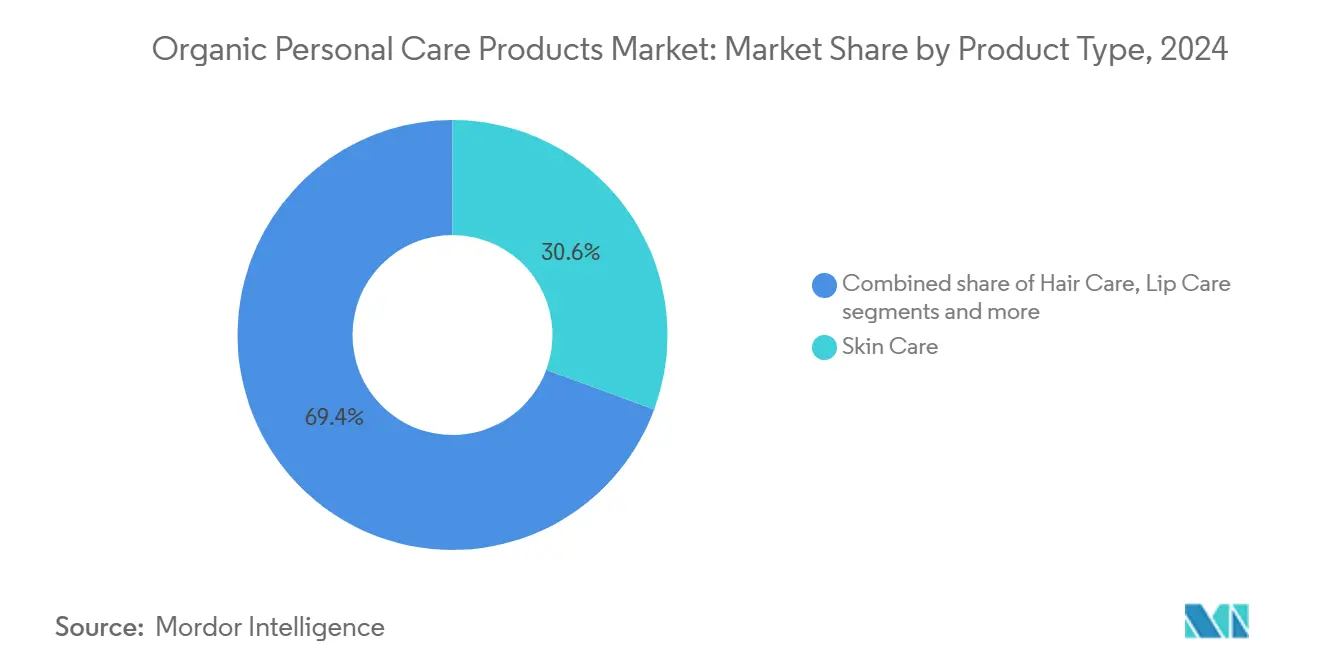

- По типу продукта, уход за кожей составил 30,65% доли рынка органических средств личной гигиены в 2024 году, тогда как уход за волосами прогнозируется расширяться с CAGR 7,24% до 2030 года.

- По категории, массовый сегмент контролировал 60,35% рынка органических средств личной гигиены в 2024 году, а премиальный сегмент готов к CAGR 7,64% до 2030 года.

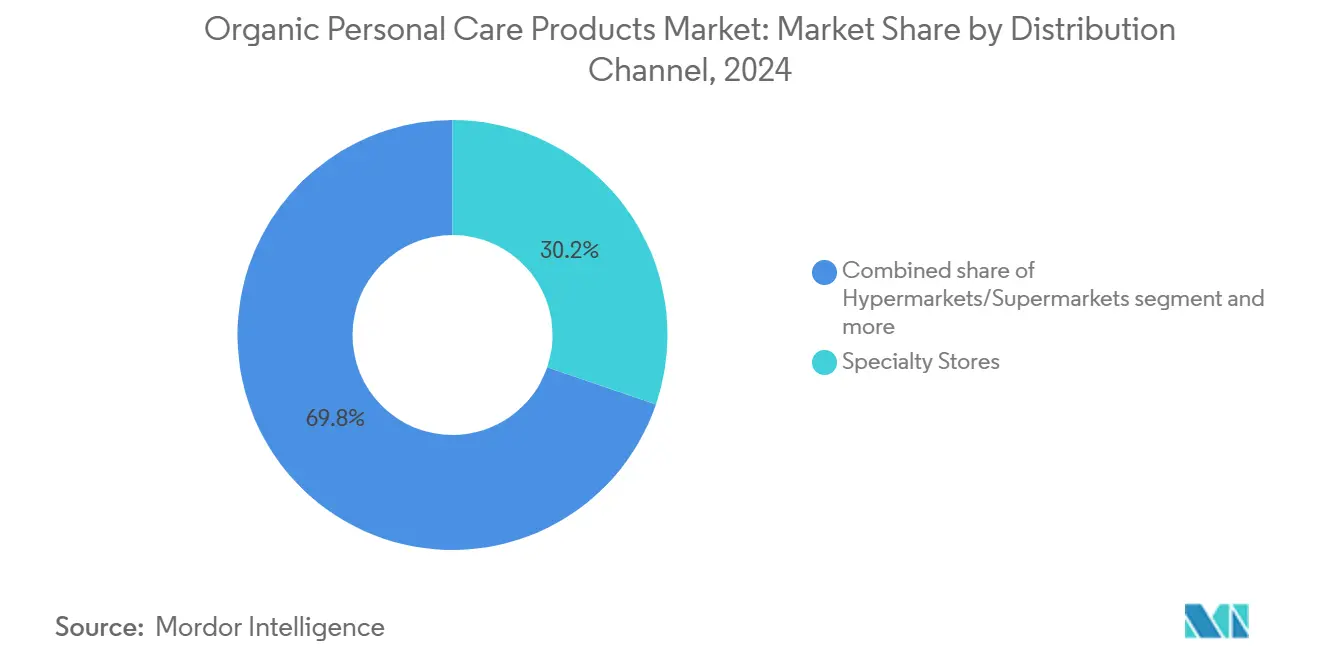

- По каналу распределения, специализированные магазины захватили 30,23% выручки в 2024 году, тогда как онлайн-ритейл растет с CAGR 8,24% до 2030 года.

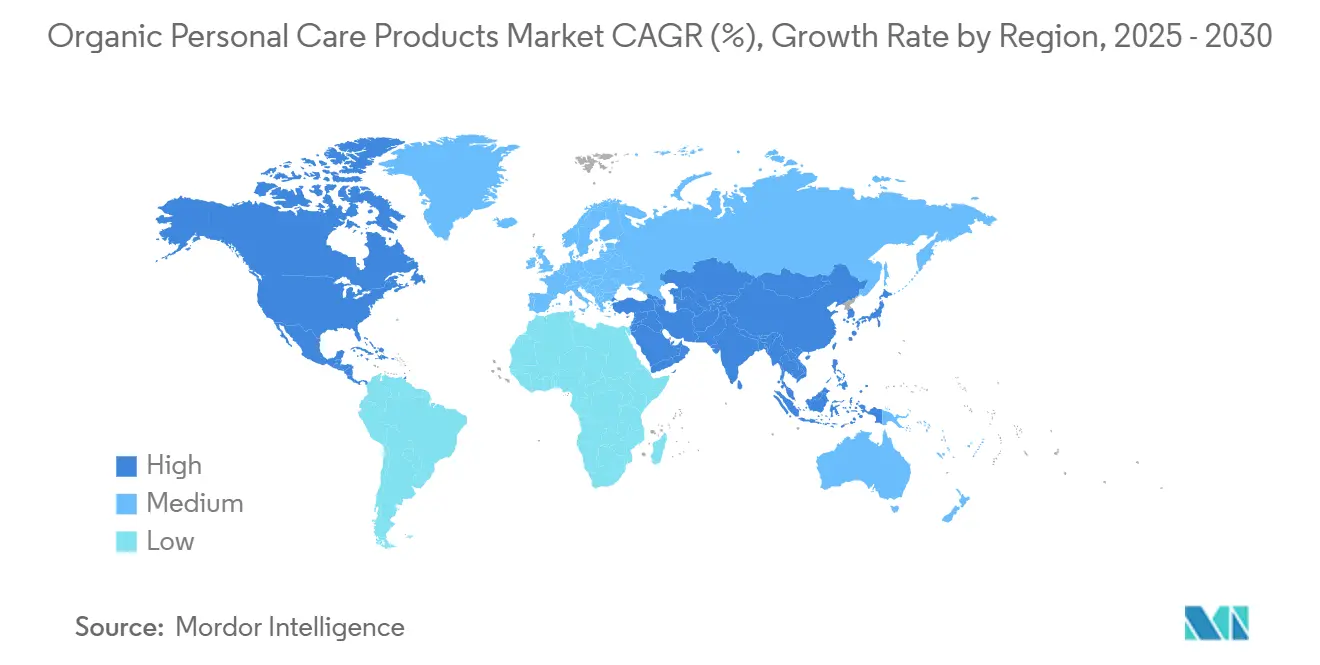

- По географии, Азиатско-Тихоокеанский регион составил 31,34% выручки 2024 года и прогрессирует с CAGR 7,43% до 2030 года.

Тенденции и инсайты глобального рынка органических средств личной гигиены

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая осведомленность об экологической устойчивости | +1.2% | Глобально, с сильнейшим влиянием в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Влияние платформ социальных сетей на решения о покупках | +1.8% | Глобально, особенно сильно в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Сильный спрос на продукты с ингредиентами чистой маркировки | +1.5% | Ядро Северной Америки и Европейского Союза, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Растущие опасения по поводу проблем с кожей и волосами | +0.9% | Глобально, с городской концентрацией | Долгосрочно (≥ 4 лет) |

| Технологические достижения в обработке и формулировании органических ингредиентов | +1.1% | Лидерство Северной Америки и Европейского Союза, принятие Азиатско-Тихоокеанским регионом | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность потребителей о вредных эффектах синтетических химических веществ | +0.8% | Глобально, сильнейшее на рынках с высоким проникновением смартфонов | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность об экологической устойчивости

Экологическая устойчивость стала ключевым драйвером роста на глобальном рынке средств личной гигиены, при этом потребители и компании сосредотачиваются на экологически ответственных решениях. Потребители демонстрируют повышенную осведомленность о воздействии на окружающую среду, особенно касательно пластиковых отходов, химических стоков и выбросов углерода, что приводит к более высокому спросу на устойчивые альтернативы средств личной гигиены. Этот потребительский сдвиг заставил бренды модифицировать свои формулировки продуктов, упаковочные материалы, цепочки поставок и операционные модели для минимизации воздействия на окружающую среду. Рынок показывает сильные потребительские предпочтения к биоразлагаемой упаковке, натуральным ингредиентам, переработанным материалам и сертификации без жестокости, что влияет на разработку продуктов по всей индустрии. Например, в апреле 2023 года Olay представил банки для продуктов, изготовленные из переработанного потребительского пластика для своих увлажняющих кремов Vitamin C + Peptide 24 Face Moisturizer и Retinol24 + Peptide Night Face Moisturizer, используя коробки, сертифицированные Лесным попечительским советом. Эти переработанные банки, по прогнозам, предотвратят попадание 10 000 фунтов пластиковых отходов на свалки.

Влияние платформ социальных сетей на решения о покупках

Платформы социальных сетей значительно повлияли на решения о покупках на органическом глобальном рынке средств личной гигиены. Платформы такие как TikTok, Instagram и YouTube функционируют как цифровые торговые площадки, где пользовательский контент, обзоры, одобрения влиятельных лиц и брендовые нарративы формируют потребительские предпочтения. Согласно опросу TikTok, 70% пользователей открывают новые бренды и продукты на платформе, тогда как 83% указывают, что TikTok влияет на их решения о покупках. Более того, распространение форматов контента, включая видео "Готовлюсь со мной", процедуры ухода за кожей, клипы распаковки, трансформации до-после и вирусные вызовы, создало возможности прямого взаимодействия потребителей с брендами. Этот сдвиг в создании и распространении контента позволил продуктам получить быстрое принятие рынком без полагания на традиционные методы маркетинга. В апреле 2023 года e.l.f. Beauty, Inc. дебютировал со своей веб-серией "Vanity Table Talk" на различных платформах социальных сетей. Серия, ведомая влиятельными лицами, отстаивает самовыражение и уникальную красоту людей через макияж и уход за кожей.

Сильный спрос на продукты с ингредиентами чистой маркировки

Глобальный рынок средств личной гигиены испытывает значительный рост благодаря растущему спросу на продукты с ингредиентами чистой маркировки, в первую очередь движимому осведомленностью потребителей, регулятивными требованиями и развитием индустрии. Согласно опросу Национального санитарного фонда (NSF) 2024 года, 74% американцев приоритизируют органические ингредиенты в средствах личной гигиены, тогда как 65% предпочитают четкие списки ингредиентов для идентификации потенциально вредных компонентов [1]Источник: Дэвид Тросин, "74% потребителей считают органические ингредиенты важными в средствах личной гигиены," NSF, nsf.org. Потребительский скептицизм к искусственным добавкам, синтетическим консервантам и сложным химическим веществам увеличил спрос на продукты с простыми, прозрачными и натуральными ингредиентами. Компании средств личной гигиены включают растительные, органические и биотехнологически производные ингредиенты, включая основанные на ферментации и выращенные в лаборатории активные компоненты, для достижения целей эффективности и устойчивости.

Растущие опасения по поводу проблем с кожей и волосами

Рынок средств личной гигиены испытывает значительный рост, движимый растущими глобальными опасениями относительно проблем, связанных с кожей и волосами. Рост условий таких как чувствительная кожа, преждевременное старение, истончение волос, раздражение кожи головы, акне и повреждения от солнца приписывается различным факторам, включая стресс, гормональные дисбалансы, изменение климата, загрязнение и городские образы жизни. Потребители рассматривают личную гигиену как неотъемлемую часть своего здоровья и велнес-режима, а не только для косметических целей, создавая спрос на продукты, которые сочетают косметические и дерматологические преимущества. Стареющее население представляет ключевой драйвер роста на этом рынке. Согласно Бюро референции населения, Монако записало наивысший процент людей старше 65 лет на уровне 36% в 2024 году, за которым следует Япония с 29%, и Португалия и Болгария с 24% [2]Источник: Бюро референции населения, "Лист данных мирового населения 2024", prb.org. Этот демографический сегмент приоритизирует поддержание здоровья кожи, увлажнение, уменьшение морщин и улучшение эластичности над традиционными косметическими решениями.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Сильное проникновение синтетических продуктов на полках розничной торговли | -0.8% | Глобально, особенно сильно на ценочувствительных рынках | Среднесрочно (2-4 года) |

| Несертифицированные органические и натуральные продукты процветают на фоне регулятивных пробелов | -1.2% | Развивающиеся рынки со слабым регулятивным принуждением | Краткосрочно (≤ 2 лет) |

| Ограничения цепочки поставок в поставке органического сырья | -0.9% | Глобально, с острым влиянием в регионах, зависимых от специфических культур | Среднесрочно (2-4 года) |

| Пробелы знаний потребителей об органических стандартах и преимуществах | -0.6% | Глобально, с более высоким влиянием на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сильное проникновение синтетических продуктов на полках розничной торговли

Распространенность синтетических продуктов в розничных точках представляет значительное ограничение рынка для глобальной индустрии средств личной гигиены, особенно в органическом сегменте. Эта рыночная позиция происходит от установленных розничных и логистических структур, а не только от потребительских предпочтений. Традиционные синтетические бренды используют обширные сети распределения, конкурентные ценовые стратегии и экономию масштаба для обеспечения первоклассного позиционирования на полках через розничные каналы, включая супермаркеты, аптеки и платформы электронной коммерции. Органические и бренды чистой маркировки сталкиваются с вызовами, такими как ограниченный доступ к полкам, более низкие показатели оборачиваемости запасов и сниженные прибыльные маржи, которые ограничивают их рыночную видимость и доступность для потребителей. В ноябре 2024 года Управление по контролю за продуктами и лекарствами (FDA) выдало предупредительное письмо Tom's of Maine, органической компании средств личной гигиены, принадлежащей Colgate-Palmolive, ссылаясь на нарушения производства под текущими надлежащими производственными практиками (CGMPs) [3]Источник: Управление по контролю за продуктами и лекарствами (FDA), "Предупредительное письмо", fda.gov.

Несертифицированные органические и натуральные продукты процветают на фоне регулятивных пробелов

Непоследовательное регулятивное принуждение на рынке средств личной гигиены позволяет несертифицированным продуктам получать органические ценовые премии без соответствия требованиям соблюдения, что ослабляет рыночную позицию легитимных органических брендов и снижает доверие потребителей. Продукты с неподтвержденными натуральными и органическими заявлениями создают рыночную путаницу, ставя в невыгодное положение производителей, которые инвестируют в правильную сертификацию. Фрагментированные глобальные органические регулирования средств личной гигиены означают, что продукты, сертифицированные в одном регионе, могут не соответствовать требованиям в другом, позволяя производителям эксплуатировать регулятивные различия. Ограниченное понимание потребителями стандартов сертификации затрудняет различение подлинных органических продуктов от синтетических альтернатив с органической маркировкой, влияя на премиальное ценообразование для соответствующих продуктов. Этот регулятивный пробел особенно заметен на развивающихся рынках с более слабыми системами принуждения, создавая конкурентные вызовы для брендов, которые соответствуют международным стандартам и препятствуют общему росту рынка.

Сегментный анализ

По типу продукта: лидерство ухода за кожей сталкивается с инновациями ухода за волосами

На глобальном рынке органических средств личной гигиены уход за кожей поддерживает доминирующую позицию с долей рынка 30,65% в 2024 году, в первую очередь объясняемую растущим потребительским спросом на антивозрастные и защитные формулировки. Сегмент ухода за волосами демонстрирует существенный потенциал роста, прогнозируя CAGR 7,24% до 2030 года, особенно в продуктах для здоровья кожи головы и устойчивого стайлинга. Различие в производительности рынка объясняется установленной корреляцией ухода за кожей между органическими ингредиентами и дерматологической эффективностью, тогда как потребительские предпочтения ухода за волосами остаются сфокусированными на функциональной производительности над составом ингредиентов. Сегменты ухода за губами и дезодорантов демонстрируют более высокие показатели принятия органических продуктов из-за прямого кожного контакта применений, где потребительская чувствительность к синтетическим ингредиентам повышена. Продукты для ванны и душа демонстрируют ограниченный рост рынка из-за минимальной дифференциации между органическими и традиционными формулировками.

Уход за полостью рта выступает как основной драйвер роста в глобальном сегменте личной гигиены, движимый растущей осведомленностью потребителей о здоровье микробиома полости рта и его корреляции с общим велнесом, генерирующей спрос на пробиотические и пребиотические формулировки. Сегмент мужского груминга представляет существенный рыночный потенциал, несмотря на вызовы в примирении традиционного мужского маркетинга с позиционированием органических продуктов. Категория парфюмов и ароматов сталкивается с ограничениями формулировки из-за ограниченных натуральных альтернатив для сложных ароматических композиций, движущих инновации в биотехнологически производных ароматических соединениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: устойчивость массового рынка против премиальных инноваций

Массовые средства личной гигиены поддерживают свое доминирование с долей рынка 60,35% в 2024 году, в первую очередь благодаря их широкой доступности, доступности и сильному ценовому позиционированию. Эти продукты легко доступны в супермаркетах, аптеках, гипермаркетах и онлайн-платформах, делая их выбором по умолчанию для широкого спектра потребителей, особенно тех, кто заботится о бюджете или ищет удобство. Массовые бренды пользуются экономией масштаба, позволяя им предлагать конкурентные цены при поддержании постоянного качества. Ритейлеры дополнительно стимулируют покупки через частые промоции, скидки и комплексные предложения, которые укрепляют привлекательность массовых продуктов. Удобство универсальных покупок и немедленная доступность продуктов в крупных розничных точках также поддерживают высокую скорость продаж.

Премиальный сегмент прогнозируется опережать рынок с CAGR 7,64% до 2030 года, движимый потребительскими предпочтениями к эффективности, персонализации и велнесу. Премиальные продукты красоты и личной гигиены привлекают потребителей, ищущих передовые формулировки, научно обоснованные ингредиенты и персонализированные опыты. Сегмент пользуется холистическими трендами здоровья и велнеса, с потребителями, приоритизирующими профилактические и терапевтические преимущества над косметической привлекательностью. Более молодая и обеспеченная демография демонстрирует готовность платить больше за научно обоснованные, люксовые и продукты чистой маркировки. Например, в июне 2025 года Anastasia Beverly Hills вошла в люксовый сегмент солнцезащитных средств с Hydra Prime SPF 50, сочетающим уход за кожей и праймер для макияжа в одном премиальном продукте.

По каналу распределения: специализированная экспертиза против цифрового удобства

Специализированные магазины держат лидерство рынка 30,23% в 2024 году. Эти ритейлеры преуспевают, обеспечивая кураторские, иммерсивные покупательские опыты, сфокусированные на открытии продуктов, образовании и персонализации. Специализированные ритейлеры как Sephora, Ulta Beauty и Douglas предлагают обширные выборы брендов, включая эксклюзивные и независимые лейблы, недоступные в массовой рознице. Их обученный персонал, демонстрации продуктов и персонализированные рекомендации особенно приносят пользу категориям таким как уход за кожей, уход за волосами и ароматы. Расширение специализированных магазинов глобально, в сочетании с их фокусом на натуральные, органические и чистые продукты красоты, продолжает привлекать потребителей, ищущих разнообразие продуктов и экспертное руководство.

Онлайн-ритейл демонстрирует значительный рост с CAGR 8,24%. Это расширение происходит от растущего принятия цифровых покупок, удобства доставки и роста мобильной коммерции. Платформы электронной коммерции обеспечивают всеобъемлющий доступ к глобальным брендам, отзывам клиентов и контенту влиятельных лиц, позволяя информированные решения о покупках. Гипермаркеты и супермаркеты испытывают ограничения маржи из-за органических средств личной гигиены, требующих специфической экспертизы и контроля запасов, которые вызывают вызовы их операционной эффективности. Сеть распределения подчеркивает потребность индустрии в образовании продуктов, которое традиционные розничные форматы с трудом доставляют эффективно.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держит долю рынка 31,34% в 2024 году и ожидается расти с CAGR 7,43% в течение 2025-2030 годов. Рыночная позиция региона поддерживается традиционными травяными практиками, растущими располагаемыми доходами и растущей осведомленностью о безопасности ингредиентов. Китай представляет крупнейший и быстрорастущий рынок в регионе благодаря потребительской софистикации и спросу на премиальные органические продукты. Обновления Национального агентства по контролю за лекарствами и пищевыми продуктами Индонезии (BPOM) в 2024 году, включая требования халяльной маркировки и лимиты контаминации, демонстрируют развивающиеся стандарты соответствия региона, которые благоприятствуют органическим брендам с установленными системами качества.

Европа поддерживает значительное рыночное присутствие через зрелые потребительские предпочтения и строгие регулирования органической сертификации. Германия ведет европейский рынок благодаря своему научному подходу к уходу за кожей и потребительскому спросу на сертифицированные органические продукты. Регион пользуется установленными стандартами сертификации и потребителями, которые принимают премиальное ценообразование за верифицированные натуральные и органические продукты. Европейские производители установили глобальное признание через органические и устойчивые продукты, фокусируясь на фермерском производстве и прозрачности цепочки поставок.

Северная Америка представляет развитый рынок с устойчивым потенциалом роста, ведомый Соединенными Штатами. Американские потребители демонстрируют высокую осведомленность о безопасности ингредиентов и предпочитают чистые продукты красоты без синтетических химических веществ. Рынок характеризуется широким розничным распределением через традиционные и цифровые каналы, с растущими онлайн-продажами. Ближний Восток и Африка показывают высокий потенциал роста, поскольку органическое принятие увеличивается через экономическое развитие и осведомленность потребителей, хотя ограничения инфраструктуры влияют на эффективность распределения и цепочки поставок.

Конкурентная среда

Рынок органических средств личной гигиены фрагментирован, с установленными компаниями, такими как L'Oréal S.A., Estée Lauder Companies Inc., Unilever PLC, Beiersdorf AG и Natura & Co Holding SA. Эти компании используют стратегии поглощений для включения устойчивых инноваций при поддержании своих операционных преимуществ масштаба над чисто органическими брендами.

Традиционные игроки проводят стратегическую консолидацию, поскольку они признают свои ограничения в внутренней разработке устойчивых возможностей с темпом, требуемым меняющимися потребительскими запросами. Компании, которые инвестируют в биотехнологию, ферментацию и устойчивые упаковочные системы, получают конкурентные преимущества над теми, кто использует традиционные методы формулирования, делая интеграцию технологий ключевым рыночным дифференциатором.

Рыночные возможности существуют на пересечении терапевтической эффективности и органической сертификации, где регулятивные сложности создают входные барьеры, которые приносят пользу компаниям как с исследовательскими и развивающими возможностями, так и экспертизой соответствия. В январе 2025 года The Estée Lauder Companies Inc. установила партнерство с Массачусетским технологическим институтом (MIT) и его лабораторией для исследований инноваций косметики. Это сотрудничество усиливает существующие возможности ELC в науке о коже и биотехнологии.

Лидеры индустрии органических средств личной гигиены

-

L'Oréal S.A.

-

Estée Lauder Companies Inc.

-

Unilever PLC

-

Beiersdorf AG

-

Natura & Co Holding SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Natural Grocers представил новую коллекцию средств по уходу за кожей под частной торговой маркой для ежедневного использования. Линейка продуктов бренда Natural Grocers включает гели для душа, скрабы, масла и кремы для тела, произведенные небольшими партиями с отобранными ингредиентами.

- Апрель 2025: Unilever PLC приобрел бренд средств личной гигиены Wild, digital-first компанию, которая развила лояльную потребительскую базу через свою direct-to-consumer и розничную модель, предлагая натуральные и пополняемые продукты.

- Апрель 2025: KORA Organics вернулся на индийский рынок через сотрудничество с Beautindia. Продукты бренда теперь доступны исключительно на Nykaa, индийской платформе электронной коммерции красоты и велнеса.

- Февраль 2025: Puddles запустил новую линейку средств по уходу за кожей и волосами для подростков. Линейка продуктов содержит растительные ингредиенты, включая кору ивы, базилик, цику, куркуму, органическое эфирное масло париджат и кокосовые очищающие средства.

Область отчета глобального рынка органических средств личной гигиены

Органические средства личной гигиены - это товары для груминга и гигиены, произведенные из натуральных ингредиентов, выращенных без синтетических химических веществ, пестицидов или генетически модифицированных организмов (ГМО). Ассортимент продуктов включает органический уход за волосами, уход за кожей, товары для ванны и душа, продукты ухода за полостью рта и ароматы. Спрос на рынке движется экологической устойчивостью, дерматологической совместимостью и отсутствием жестких химических добавок.

Рынок органических средств личной гигиены сегментирован по типу продукта, категории, каналам распределения и географии. По типу продукта рынок сегментирован на продукты ухода за волосами, продукты ухода за кожей, товары для ванны и душа, продукты ухода за полостью рта, продукты мужского груминга, дезодоранты и антиперспиранты, и парфюмы и ароматы. Сегмент косметических/макияжных продуктов дополнительно сегментирован на лицевую косметику, продукты косметики для глаз, и макияж для губ и ногтей. По категории изучаемый рынок сегментирован на премиальные и массовые продукты. По каналу распределения рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты, онлайн-ритейл каналы и другие каналы распределения. Размер рынка был сделан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Уход за кожей |

| Уход за волосами |

| Уход за губами |

| Дезодорант и антиперспирант |

| Ванна и душ |

| Уход за полостью рта |

| Мужской груминг |

| Парфюмы и ароматы |

| Массовый |

| Премиальный |

| Гипермаркеты/Супермаркеты |

| Специализированные магазины |

| Онлайн-магазины розничной торговли |

| Другие каналы распределения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Уход за кожей | |

| Уход за волосами | ||

| Уход за губами | ||

| Дезодорант и антиперспирант | ||

| Ванна и душ | ||

| Уход за полостью рта | ||

| Мужской груминг | ||

| Парфюмы и ароматы | ||

| По категории | Массовый | |

| Премиальный | ||

| По каналу распределения | Гипермаркеты/Супермаркеты | |

| Специализированные магазины | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы распределения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка органических средств личной гигиены?

Рынок органических средств личной гигиены оценивается в 148,75 млрд долларов США в 2025 году и прогнозируется достичь 204,56 млрд долларов США к 2030 году.

Какой регион вносит наибольший вклад в выручку?

Азиатско-Тихоокеанский регион лидирует с 31,34% глобальных продаж и также показывает сильнейшие перспективы CAGR 7,43%.

Какая категория продуктов растет быстрее всего?

Уход за волосами является быстрорастущим типом продукта, расширяющимся с CAGR 7,24% на растущий спрос на решения для здоровья кожи головы и стайлинга с низким воздействием.

Почему премиальные органические продукты опережают рост массового рынка?

Потребители платят премии за отслеживаемые ингредиенты, усиленную биотехнологией эффективность и устойчивую упаковку, движущие CAGR премиального сегмента 7,64%.

Последнее обновление страницы: