Размер и доля рынка продуктов красоты и личной гигиены

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

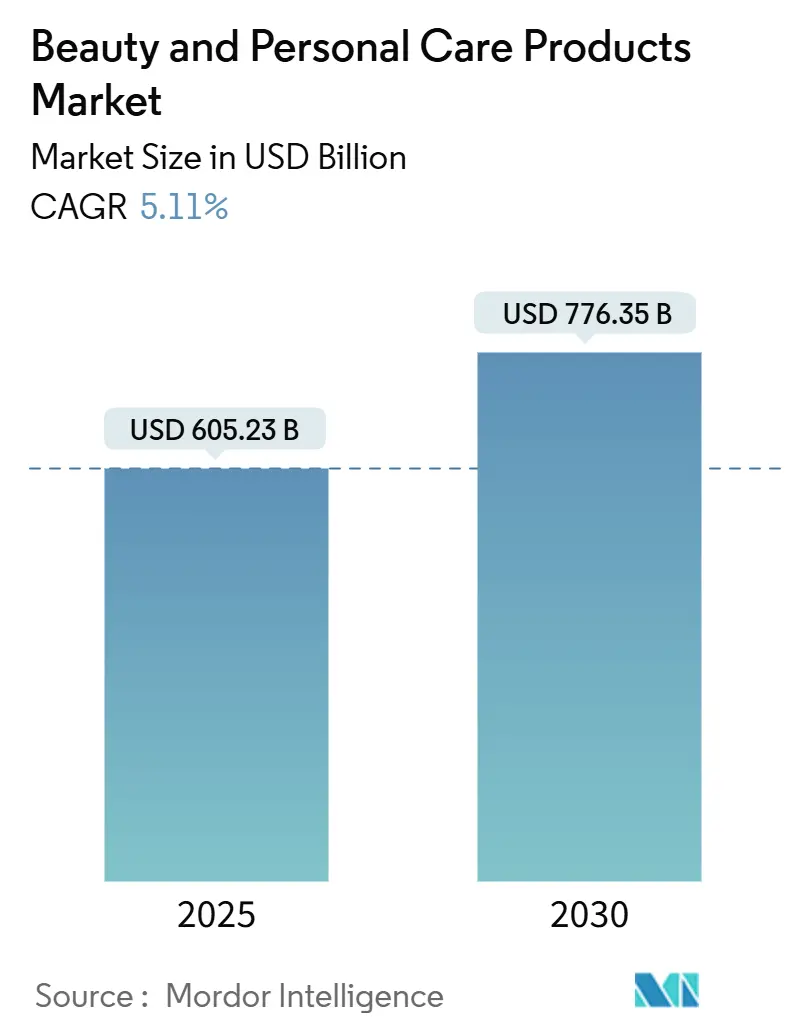

| Размер Рынка (2025) | 605.23 Миллиардов долларов США |

| Размер Рынка (2030) | 776.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

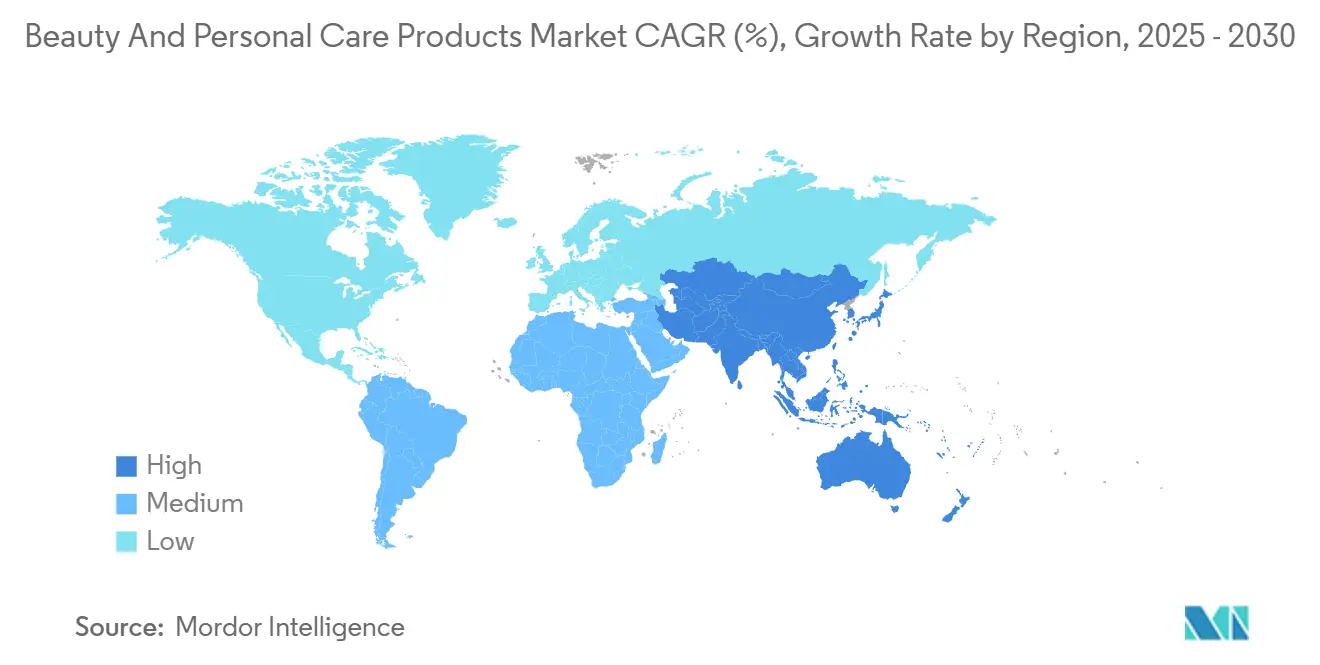

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка продуктов красоты и личной гигиены от Mordor Intelligence

Размер рынка красоты и личной гигиены оценивается в 605,23 млрд долларов США в 2025 году и 776,35 млрд долларов США к 2030 году при CAGR 5,11%. Этот рост обусловлен изменением потребительских предпочтений, особенно среди потребителей поколения Z, которые приоритизируют эффективность и устойчивость продуктов над лояльностью к бренду. Растущая осведомленность о побочных эффектах продуктов на химической основе, таких как раздражение кожи и аллергии, повысила спрос на натуральные и органические средства по уходу за кожей. Участники рынка реагируют на эти тенденции, расширяя свои продуктовые портфели через стратегические запуски и внедряя технологические инновации, такие как виртуальная примерка макияжа на базе ИИ, для улучшения цифрового опыта покупок. Устойчивость отрасли дополнительно демонстрируется способностью адаптироваться к экономической неопределенности при сохранении стабильного роста. Кроме того, рынок продолжает получать выгоду от эффекта масштаба, позволяя компаниям инвестировать в исследования и разработки при сохранении конкурентных ценовых стратегий. По мере развития индустрии красоты и личной гигиены компании, которые успешно сбалансируют инновации, устойчивость и потребительские требования, вероятно, станут лидерами рынка в ближайшие годы.

Ключевые выводы отчета

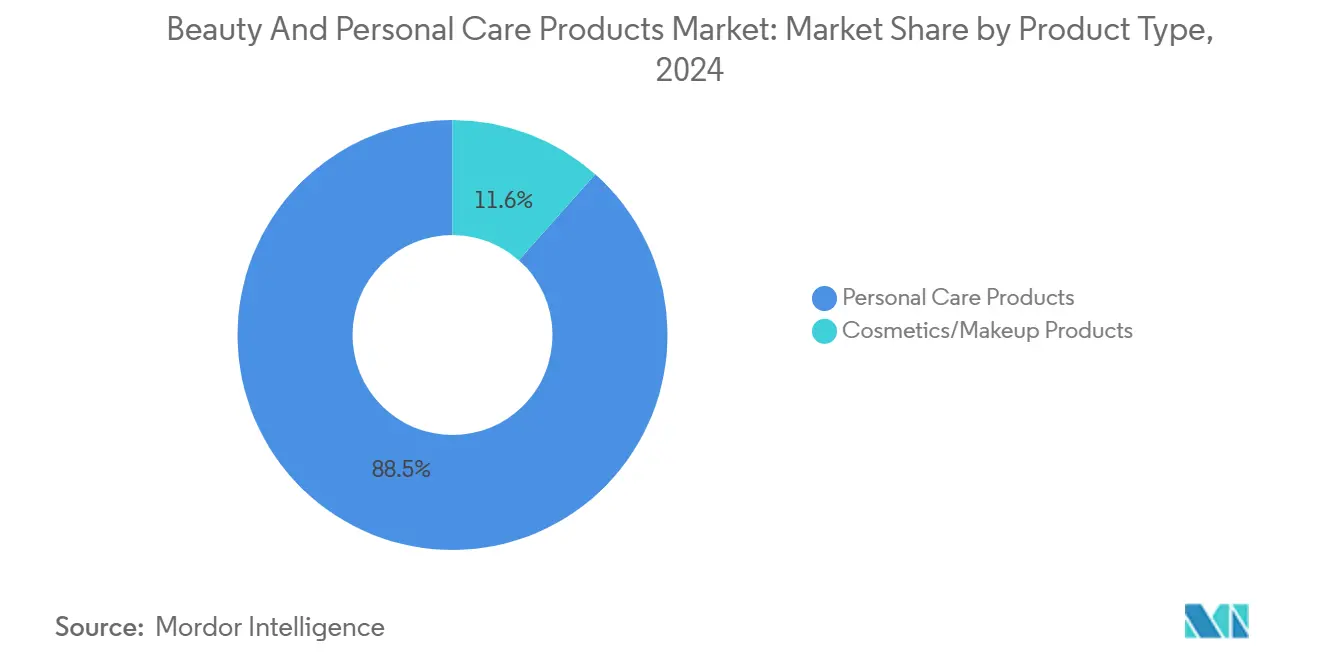

- По типу продукта продукты личной гигиены занимали 88,45% доли рынка красоты и личной гигиены в 2024 году и прогнозируется рост с CAGR 5,88% до 2030 года.

- По категориям массовые продукты захватили 72,34% размера рынка красоты и личной гигиены в 2024 году; премиум-продукты готовы к расширению с CAGR 6,45% до 2030 года.

- По типу ингредиентов обычные/синтетические составы сохранили 71,34% размера рынка красоты и личной гигиены в 2024 году, тогда как натуральные/органические соединения развиваются с CAGR 6,88%.

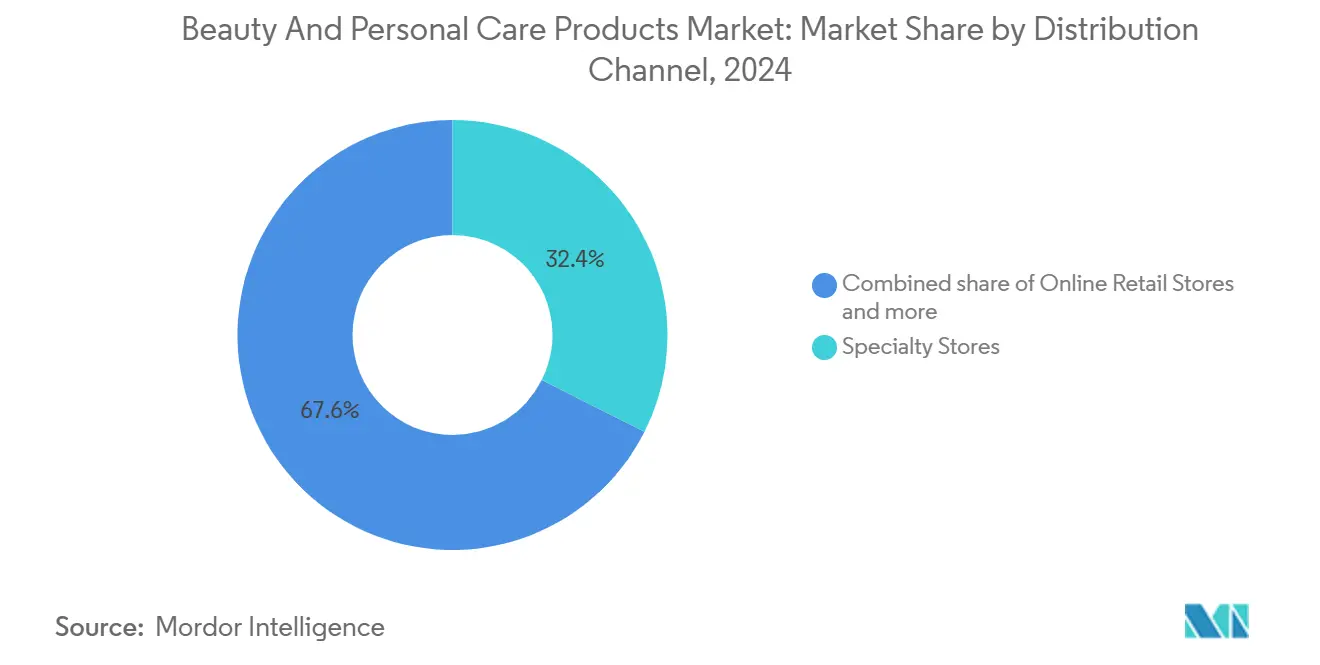

- По каналу распространения специализированные магазины лидировали с 32,43% долей выручки в 2024 году; онлайн-торговля является самым быстрорастущим каналом с прогнозируемым CAGR 7,98%.

- По географии Азиатско-Тихоокеанский регион командовал 35,34% рынка красоты и личной гигиены в 2024 году и остается самым быстрорастущим регионом с CAGR 7,46%.

Глобальные тенденции и инсайты рынка продуктов красоты и личной гигиены

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Потребительское предпочтение натуральных и органических продуктов красоты и личной гигиены | +1.8% | Глобально, с наиболее сильным принятием в Северной Америке и Европейском союзе | Среднесрочно (2-4 года) |

| Растущий спрос на антивозрастные продукты и продукты для управления возрастом | +1.2% | Глобально, с премиум-сегментами в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Влияние социальных сетей и воздействие цифровых технологий на рынок | +0.9% | Глобально, под руководством Азиатско-Тихоокеанского региона и Северной Америки | Краткосрочно (≤ 2 лет) |

| Растущий спрос на мужские средства личной гигиены | +0.7% | Ядро Северной Америки и Европейского союза, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Цифровая трансформация и виртуальная примерка | +0.6% | Глобально, с ранним принятием на развитых рынках | Краткосрочно (≤ 2 лет) |

| Повышенная осведомленность о гигиене полости рта среди потребителей | +0.5% | Глобально, с наиболее сильным ростом в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Потребительское предпочтение натуральных и органических продуктов красоты и личной гигиены

Растущие опасения по поводу неблагоприятных эффектов химических ингредиентов в продуктах красоты и личной гигиены, включая раздражение кожи, аллергии и гормональные нарушения, привели к увеличению спроса на натуральные и органические альтернативы по уходу за кожей. В отличие от синтетической косметики, органические продукты, полученные из растительных экстрактов и натуральных масел, предлагают мягкие решения для ухода за кожей и красоты, обеспечивая дополнительные преимущества, такие как увлажнение и питание. Потребительская осведомленность о прозрачности ингредиентов стала значительным фактором в принятии решений о покупке, при этом покупатели активно ищут продукты, которые перечисляют узнаваемые компоненты растительного происхождения. В ответ на этот рыночный сдвиг производители расширили свои продуктовые портфели, включив товары с маркировкой как органические, веганские, натуральные, без химии и без жестокости, решая как проблемы здоровья, так и этические соображения в индустрии ухода за кожей. Согласно NSF, ведущей глобальной организации общественного здравоохранения и безопасности, исследование, опубликованное в марте 2025 года, 74% потребителей считают важными органические ингредиенты в продуктах личной гигиены, указывая на явный сдвиг к чистым продуктам красоты [1]Источник: NSF International, "Consumers Consider Personal Care Organic Ingredients Important," nsf.org . Однако распространенность гринвошинга и недостаток потребительского доверия к добровольным органическим лейблам подчеркивают важность тестирования и сертификации третьими сторонами.

Влияние социальных сетей и воздействие цифровых технологий на рынок

Появление развивающихся технологий, включая смартфоны, персональные компьютеры, интернет, электронную коммерцию, социальные сети, коммуникационные стратегии и маркетинговые кампании, трансформировало ландшафт глобального рынка продуктов красоты и личной гигиены. Платформы социальных сетей стали необходимыми для брендов для демонстрации своих продуктов, достижения потенциальных клиентов и генерации рыночного интереса. Ведущие компании, такие как L'Oréal, Unilever и Estée Lauder, используют Facebook, Instagram и YouTube для продвижения запусков продуктов, привлечения потребителей через учебные пособия и выполнения рекламных кампаний. Участники рынка внедряют стратегии инфлюенсер-маркетинга на платформах социальных сетей, чтобы влиять на клиентов и переносить брендовые разговоры в цифровое пространство. Более того, опрос Университета Портсмута 2024 года показал, что 60% потребителей доверяли рекомендациям инфлюенсеров, в то время как почти половина всех решений о покупке была под влиянием этих рекомендаций [2]Источник: University of Porth, "New Research Unveils the "Dark Side" of Social Media Influencers and Their Impact on Marketing and Consumer Behaviour", port.ac.uk. Контент инфлюенсеров на этих платформах увеличил видимость бренда и вовлеченность потребителей, особенно среди молодой демографии, которая часто пользовалась социальными сетями.

Растущий спрос на мужские средства личной гигиены

Рынок мужского груминга испытал значительный рост, обусловленный изменением социальных установок, повышенной потребительской осведомленностью и растущим акцентом на личный уход. Современные мужчины расширились за пределы базовых гигиенических продуктов, принимая комплексные программы ухода, включая специализированные средства по уходу за кожей, такие как очищающие средства, увлажняющие кремы, сыворотки и маски, которые решают специфические проблемы, такие как акне, старение и защита от солнца. Рынок охватывает традиционные бритвенные продукты, в то время как продукты для ухода за бородой приобрели существенную популярность. Ассортимент продукции расширился, включив разнообразные средства по уходу за телом, гели для душа и лосьоны, наряду со специализированными средствами по уходу за волосами для укладки, здоровья кожи головы и роста волос. Основные рыночные разработки включают стратегические запуски продуктов, такие как вход ЛеБрона Джеймса в сектор красоты в апреле 2024 года с The Shop Men's Grooming Line, созданной в партнерстве с Parlux Fragrances, LLC. Эта комплексная продуктовая линия включает средство для умывания лица, кремы для бритья, кремы для бороды и средства по уходу за волосами. Компании укрепляют свое рыночное присутствие через как физические розничные, так и цифровые каналы для улучшения доступности и опыта покупок.

Повышенная осведомленность о гигиене полости рта среди потребителей

Растущая осведомленность о гигиене полости рта среди потребителей существенно влияет на рынок продуктов красоты и личной гигиены. Потребители становятся более образованными о важности поддержания правильного здоровья полости рта и его связи с общим благополучием, что приводит к более высокому спросу на специализированные продукты по уходу за полостью рта, включая натуральные и органические зубные пасты, ополаскиватели, зубные нити и решения для отбеливания зубов. Платформы социальных сетей и кампании цифрового маркетинга основных компаний по уходу за полостью рта дополнительно усилили потребительские знания о практиках гигиены полости рта. Растущая распространенность стоматологических проблем и растущие затраты на стоматологическое лечение побудили потребителей инвестировать в профилактические продукты по уходу за полостью рта, в то время как расширение платформ электронной коммерции улучшило доступ к более широкому ассортименту решений по уходу за полостью рта. Заболевания полости рта, хотя в значительной степени предотвратимые, представляют серьезное бремя здоровья для многих стран и влияют на людей на протяжении всей их жизни, вызывая боль, дискомфорт, обезображивание и даже смерть. Согласно Всемирной организации здравоохранения (ВОЗ), заболевания полости рта затрагивают почти 3,7 миллиарда людей по всему миру, по состоянию на март 2025 года [3]Источник: World Health Organization, "Oral Health Fact Sheet," who.int. Эти факторы коллективно подчеркивают критическую важность продуктов по уходу за полостью рта в современном здравоохранении и программах личной гигиены.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Доступность поддельных продуктов влияет на развитие рынка | -0.8% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и онлайн-каналах | Краткосрочно (≤ 2 лет) |

| Растущие опасения по поводу безопасности продуктов и ингредиентов | -0.6% | Регулятивный фокус Северной Америки и Европейского союза, глобальное потребительское воздействие | Среднесрочно (2-4 года) |

| Интенсивная ценовая конкуренцияИнтенсивная рыночная конкуренция, ведущая к ценовому давлению и снижению маржи прибыли | -0.5% | Глобально, особенно в сегментах массового рынка | Краткосрочно (≤ 2 лет) |

| Высокие производственные затраты и расходы на сырье ограничивают рост рынка | -0.4% | Глобально, с острым воздействием на зависимые от импорта рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Доступность поддельных продуктов влияет на развитие рынка

Поддельные товары представляют значительную угрозу для сектора красоты и личной гигиены, при этом цифровые каналы становятся основной платформой для их распространения. Эти поддельные продукты преимущественно появляются в небольших магазинах красоты и на платформах электронной коммерции, где надзор обычно менее строгий, чем в крупных розничных сетях. Распространенность скидочных опций онлайн затрудняет потребителям различение между подлинными и поддельными продуктами, потенциально приводя к неудовлетворенности и ущербу репутации бренда для законных компаний. Масштаб этой проблемы очевиден в недавних действиях по принуждению - в июле 2023 года Таможенная и пограничная служба США (CBP) изъяла фармацевтические и средства личной гигиены стоимостью 102,30 миллиона долларов США в нарушениях прав интеллектуальной собственности. Это неконтролируемое распространение подделок не только подрывает потребительское доверие, но и нарушает рыночную динамику, создавая неравные условия для законных брендов. Решение этой проблемы требует скоординированных усилий между регулятивными органами, платформами электронной коммерции и законными производителями для защиты потребителей и поддержания целостности рынка.

Высокие производственные затраты и расходы на сырье ограничивают рост рынка

Высокие производственные затраты и расходы на сырье создают значительные проблемы на рынке продуктов красоты и личной гигиены. Отрасль требует специализированного оборудования, передовых производственных мощностей и строгих мер контроля качества, а также зависит от премиум-ингредиентов, таких как натуральные экстракты, эфирные масла и специализированные химикаты. Колебания цен на сырье, особенно на натуральные и органические ингредиенты, в сочетании со строгими требованиями регулятивного соответствия, дополнительно эскалируют операционные затраты. Эти ценовые давления влияют на ценообразование продуктов и проникновение на рынки в чувствительных к ценам регионах, особенно затрагивая малые и средние предприятия, которые борются за поддержание прибыльности при конкуренции с установившимися игроками. Постоянные инвестиции, требуемые в исследования и разработки для удовлетворения развивающихся потребительских предпочтений и стандартов безопасности, добавляют еще один уровень финансового бремени для производителей. Более того, необходимость поддержания обширных протоколов тестирования качества и процессов сертификации на протяжении всего производственного цикла способствует общей сложности управления затратами в отрасли.

Сегментный анализ

По типу продукта: продукты личной гигиены доминируют по всем категориям

Продукты личной гигиены доминируют на рынке с долей 88,45% в 2024 году и прогнозируется рост с CAGR 5,88% до 2030 года. Этот рост обусловлен несколькими ключевыми сегментами, включая уход за полостью рта, который развивается за пределы традиционной гигиены через включение передовых ингредиентов, таких как пептиды и гидроксиапатит. Более того, косметический сегмент испытывает сдвиг, поскольку поколение Z демонстрирует явное предпочтение уходу за кожей, с 60% идентифицирующими его как свою основную покупку красоты. Дополнительно, мужские продукты груминга расширяются за пределы обычных предложений, включив уход за кожей и цветную косметику. Эта диверсификация продуктовых категорий отражает реакцию отрасли на изменяющуюся потребительскую демографию и предпочтения.

Эволюция рынка характеризуется растущей интеграцией концепций велнеса в составы средств личной гигиены, приводящей к гибридным продуктам, которые выходят за пределы традиционных категорийных границ. Эта тенденция особенно заметна в сегменте ухода за кожей, где потребительский фокус сместился к профилактическим мерам здоровья, а не к корректирующим лечениям. Эта трансформация отражает более широкое изменение в потребительском поведении, подчеркивающем целостную осведомленность о здоровье и комплексные программы личного ухода. Конвергенция красоты и велнеса создала новые возможности для инноваций продуктов и расширения рынка.

По категориям: премиум набирает обороты несмотря на доминирование массового сегмента

Массовые продукты сохраняют командующую долю рынка 72,34% в 2024 году, обусловленную широкой доступностью в супермаркетах, аптеках, магазинах шаговой доступности и онлайн-платформах. Это доминирование проистекает из их доступности, конкурентных цен и потребительского принятия среди демографических сегментов. Хотя массовые продукты лидируют на рынке, премиум-продукты демонстрируют более сильный потенциал роста с CAGR 6,45% (2025-2030). Рынок показывает устойчивость во время экономической неопределенности, с 94% покупателей престижа также покупающих массовые продукты, указывая на ценностно-сознательное потребительское поведение через ценовые сегменты.

Крупные компании, включая Unilever, Procter & Gamble Co. и частные марки, адаптируются к потребительскому спросу через этическое и экологически дружелюбное развитие продуктов. Конвергенция массовых и премиум-категорий интенсифицировала конкуренцию, расширив доступ к высококачественным составам. Массовые продукты поддерживают свою позицию через инновации продуктов и конкурентные цены, в то время как премиум-сегмент растет через запуски натурального/органического ухода за кожей и маркетинг бьюти-инфлюенсеров. Эта рыночная динамика обеспечивает более широкий потребительский доступ к составам премиум-качества при сохранении практических решений для повседневной красоты и потребностей личной гигиены.

По каналу распространения: цифровая революция переформирует розничный ландшафт

Специализированные магазины держат доминирующую долю рынка 32,43% в 2024 году, в то время как онлайн-магазины розничной торговли демонстрируют наивысший темп роста с CAGR 7,98%. Супермаркеты/гипермаркеты поддерживают значительное рыночное присутствие благодаря их доступности, близости к потребителям и способности предлагать поздние сделки и эксклюзивные акции. Однако эти традиционные каналы сталкиваются с растущей конкуренцией от специализированных онлайн-ритейлеров и бьюти-ориентированных платформ, которые предоставляют кураторский опыт и экспертные советы. Это конкурентное давление повлияло даже на установившихся люксовых ритейлеров, что подтверждается прекращением Farfetch и Net-a-Porter своих внутренних бьюти-операций.

Магазины шаговой доступности дифференцируют себя через услуги тестирования продуктов и сэмплирования, которые усиливают видимость бренда и стратегии размещения розничного пространства. Канал электронной коммерции продолжает набирать обороты, поскольку потребители ценят удобство круглосуточного доступа к покупкам и способность избегать переполненных магазинов. Онлайн-платформы предоставляют потребителям обширное разнообразие продуктов и гибкость сравнивать и выбирать предпочитаемые бренды на основе индивидуальных потребностей. Дополнительно, супермаркеты/гипермаркеты поддерживают свою привлекательность, предлагая генерические бренды по более низким ценам по сравнению с признанными брендами, предоставляя потребителям разнообразные ценовые опции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ингредиентов: натуральный всплеск бросает вызов обычному доминированию

Обычные/синтетические ингредиенты поддерживают доминирующую долю рынка 71,34% в 2024 году, прежде всего из-за их преимуществ производительности и стоимостной эффективности в сегментах массового рынка, где ценовая чувствительность остается высокой. Однако натуральные/органические составы испытывают самый быстрый рост с CAGR 6,88%, поддерживаемые сертификацией третьих сторон, которая обеспечивает прозрачность и аутентичность. Рынок развивается к гибридным подходам, которые сочетают натуральные активы с синтетическими стабилизаторами и системами доставки для оптимизации как эффективности, так и потребительской привлекательности. Этот сбалансированный подход позволяет производителям удовлетворять разнообразные потребительские потребности при сохранении стабильности и эффективности продукта.

Сдвиг к натуральным ингредиентам обусловлен растущей потребительской осведомленностью о потенциальных рисках здоровья, связанных с синтетической косметикой, включая раздражение кожи и гормональные дисбалансы. Натуральные продукты, полученные из растительных экстрактов и масел, предлагают более мягкие альтернативы с дополнительными преимуществами, такими как увлажнение и питание. Потребительское предпочтение продуктов по уходу за кожей без химии с прозрачной маркировкой и узнаваемыми растительными ингредиентами продолжает усиливаться, поскольку эти продукты соответствуют растущему сознанию здоровья и решениям о покупке на основе ценностей. Эта тенденция дополнительно усиливается влиянием социальных сетей и образовательным контентом, который подчеркивает преимущества натуральных ингредиентов в программах ухода за кожей.

Географический анализ

Азиатско-Тихоокеанский регион командует долей рынка 35,34% в 2024 году и поддерживает наивысший темп роста с CAGR 7,46% до 2030 года, обусловленный растущими располагаемыми доходами, урбанизацией и растущим сознанием красоты. Сильное цифровое принятие региона, особенно через платформы социальных сетей, влияет на обнаружение продуктов и решения о покупке среди потребителей поколения Z. K-beauty бренды демонстрируют глобальное влияние при внедрении повышений цен в 2025 году для решения экономических давлений. В Индии потребители показывают растущее предпочтение сертифицированных дерматологами продуктов по уходу за волосами, побуждая такие бренды, как Schwarzkopf и L'Oreal, представить обогащенные питательными веществами шампуни с витамином B3.

Северная Америка поддерживает сильную производительность с установленной рыночной инфраструктурой и высокими тратами на красоту на душу населения, несмотря на умеренный рост на зрелом рынке. Рынок США подчеркивает заявления о чистых лейблах и без-от, отражая потребительский фокус на продуктах самообслуживания. Европа демонстрирует стабильное расширение через инициативы устойчивости и дружественные к инновациям регулятивные рамки, с Францией, поддерживающей свою позицию как глобальный хаб для люксовых продуктов красоты. Внедрение MoCRA в Соединенных Штатах и ограничения PFAS в Европе переформируют требования соответствия, в то время как цифровая трансформация через такие платформы, как Amazon и TikTok Shop, продолжает влиять на розничные модели.

Южная Америка и Ближний Восток и Африка представляют высокорастущие рынки с уникальными характеристиками. Трансформация рынка красоты Бразилии проистекает из влияния цифровых медиа и повышенной потребительской осведомленности о составах продуктов. Ближний Восток показывает значительный спрос на халяльную косметику, обусловленный потребительской осведомленностью относительно жестокости к животным и религиозных принципов. Эти регионы получают выгоду от растущей урбанизации и растущих располагаемых доходов, но сталкиваются с вызовами, включая валютную волатильность, зависимости от импорта и развивающиеся регулятивные рамки, которые требуют стратегических подходов к входу на рынок.

Конкурентный ландшафт

Рынок красоты и личной гигиены умеренно фрагментирован, с крупными многонациональными компаниями, конкурирующими наряду с развивающимися нишевыми игроками и региональными производителями. Крупные компании, такие как L'Oréal, Unilever и Procter & Gamble, используют свои преимущества масштаба и дистрибуционные сети, сталкиваясь с конкуренцией от цифрово-родных брендов, которые используют социальную коммерцию и стратегии прямо к потребителю. Эта рыночная структура позволяет меньшим, ориентированным на инновации компаниям получать значительную долю рынка через дифференцированное позиционирование, особенно в растущих сегментах, таких как натуральные/органические составы, мужской груминг и специализированный уход за кожей.

Рыночные лидеры преследуют стратегии расширения для усиления своего охвата клиентов и доступности продуктов. Примечательным примером является запуск The Ordinary в январе 2024 года на американском Amazon Premium Beauty marketplace, позволяющий американским клиентам покупать подлинные продукты напрямую через amazon.com/theordinary. Это расширение соответствует цели компании предоставить научно-обоснованные продукты по уходу за кожей более широкой потребительской базе при поддержании подлинности продуктов через авторизованные каналы распространения.

Рынок представляет значительные возможности в недостаточно обслуживаемых демографических группах, особенно среди мужских потребителей и старших возрастных групп. Географическое расширение в высокорастущие регионы, такие как Индия и Ближний Восток, предлагает существенный потенциал для компаний, которые могут эффективно адаптировать свои продукты и маркетинговые подходы к местным предпочтениям и культурным соображениям. Этот потенциал расширения создает динамичную среду для как установившихся, так и развивающихся игроков для захвата доли рынка через целевые стратегии.

Лидеры индустрии продуктов красоты и личной гигиены

-

The Procter & Gamble Company

-

L'Oreal SA

-

Unilever PLC

-

Colgate-Palmolive Company

-

The Estee Lauder Companies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2025: Albéa Matamoros и Drunk Elephant сформировали партнерство для представления трех устойчивых продуктов по уходу за кожей на рынке США: D-Bronzi, O-Bloos и B-Goldi.

- Январь 2025: L'Oréal заключил партнерство с IBM для разработки устойчивых косметических составов с использованием генеративного искусственного интеллекта (ИИ). Компания использовала технологию GenAI IBM для анализа данных косметических составов, обеспечивая включение устойчивого сырья при снижении энергопотребления и отходов материалов.

- Декабрь 2024: Tatcha увеличила свое рыночное присутствие в США через распространение в более чем 1400 розничных местах Ulta Beauty и их платформе электронной коммерции, с основным акцентом на их продукт Dewy Skin Cream.

- Декабрь 2024: Бренд Dove компании Unilever представил свою коллекцию Cream Serum Collection, которая включила обогащенные ниацинамидом ингредиенты по уходу за лицом в продукты по уходу за телом.

Глобальный отчет о рынке продуктов красоты и личной гигиены - область охвата

Продукты красоты и личной гигиены используются для поддержки личной гигиены и решения и поддержания внешнего вида.

Рынок продуктов красоты и личной гигиены сегментирован по типу продукта, категории, типу ингредиентов, каналу распространения и географии. По типу продукта рынок сегментирован на продукты личной гигиены и косметические и декоративные продукты. Сегмент продуктов личной гигиены далее сегментирован на продукты по уходу за волосами (шампунь, кондиционер, краска для волос, продукты для укладки волос и другие продукты по уходу за волосами), продукты по уходу за кожей (продукты для ухода за лицом, продукты для ухода за телом и продукты для ухода за губами и ногтями), продукты для ванны и душа (гели для душа, мыла и другие продукты для ванны и душа), продукты для ухода за полостью рта (зубная щетка, зубная паста, ополаскиватели и полоскания и другие продукты для ухода за полостью рта), мужские продукты груминга, дезодоранты и антиперспиранты, и парфюмы и ароматы. Сегмент косметики/декоративной косметики далее сегментирован на косметику для лица, косметические продукты для глаз и декоративную косметику для губ и ногтей. По категориям рынок сегментирован на премиум-продукты и массовые продукты. По типу ингредиентов рынок сегментирован на натуральные и органические и обычные/синтетические. По каналу распространения рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты, онлайн-магазины розничной торговли и другие каналы распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Размер рынка был сделан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Продукты личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | ||

| Краска для волос | ||

| Продукты для укладки волос | ||

| Прочие | ||

| Уход за кожей | Продукты для ухода за лицом | |

| Продукты для ухода за телом | ||

| Продукты для ухода за губами и ногтями | ||

| Ванна и душ | Гели для душа | |

| Мыла | ||

| Прочие | ||

| Уход за полостью рта | Зубная щетка | |

| Зубная паста | ||

| Ополаскиватели и полоскания | ||

| Прочие | ||

| Мужские продукты груминга | ||

| Дезодоранты и антиперспиранты | ||

| Парфюмы и ароматы | ||

| Косметика/декоративная косметика | Косметика для лица | |

| Косметика для глаз | ||

| Декоративная косметика для губ и ногтей | ||

| Премиум-продукты |

| Массовые продукты |

| Натуральные и органические |

| Обычные/синтетические |

| Специализированные магазины |

| Супермаркеты/гипермаркеты |

| Онлайн-магазины розничной торговли |

| Другие каналы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Продукты личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | |||

| Краска для волос | |||

| Продукты для укладки волос | |||

| Прочие | |||

| Уход за кожей | Продукты для ухода за лицом | ||

| Продукты для ухода за телом | |||

| Продукты для ухода за губами и ногтями | |||

| Ванна и душ | Гели для душа | ||

| Мыла | |||

| Прочие | |||

| Уход за полостью рта | Зубная щетка | ||

| Зубная паста | |||

| Ополаскиватели и полоскания | |||

| Прочие | |||

| Мужские продукты груминга | |||

| Дезодоранты и антиперспиранты | |||

| Парфюмы и ароматы | |||

| Косметика/декоративная косметика | Косметика для лица | ||

| Косметика для глаз | |||

| Декоративная косметика для губ и ногтей | |||

| По категориям | Премиум-продукты | ||

| Массовые продукты | |||

| По типу ингредиентов | Натуральные и органические | ||

| Обычные/синтетические | |||

| По каналу распространения | Специализированные магазины | ||

| Супермаркеты/гипермаркеты | |||

| Онлайн-магазины розничной торговли | |||

| Другие каналы | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Остальная часть Северной Америки | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Испания | |||

| Нидерланды | |||

| Италия | |||

| Швеция | |||

| Польша | |||

| Бельгия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Южная Корея | |||

| Индонезия | |||

| Таиланд | |||

| Сингапур | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Колумбия | |||

| Перу | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | ||

| Южная Африка | |||

| Нигерия | |||

| Саудовская Аравия | |||

| Египет | |||

| Марокко | |||

| Турция | |||

| Остальная часть Ближнего Востока и Африки | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка красоты и личной гигиены?

Размер рынка красоты и личной гигиены составляет 605,23 млрд долларов США в 2025 году и прогнозируется достичь 776,35 млрд долларов США к 2030 году.

Какой канал распространения расширяется наиболее быстро?

Онлайн-торговля прогнозируется расти с CAGR 7,98%, поскольку потребители принимают круглосуточные покупки, виртуальные примерки и опции доставки в тот же день.

Какой регион растет быстрее всего на рынке красоты и личной гигиены?

Азиатско-Тихоокеанский регион лидирует с CAGR 7,46% до 2030 года, обусловленный растущими доходами и высоким цифровым принятием.

Какие регулятивные изменения влияют на состав продуктов?

MoCRA США и предложенные ограничения PFAS в Европе стимулируют усилия по переформулированию и увеличенное тестирование безопасности по всему рынку красоты и личной гигиены.

Последнее обновление страницы: