Размер и доля рынка офтальмологических ножей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.89 Миллиардов долларов США |

| Размер Рынка (2030) | 2.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.47% CAGR |

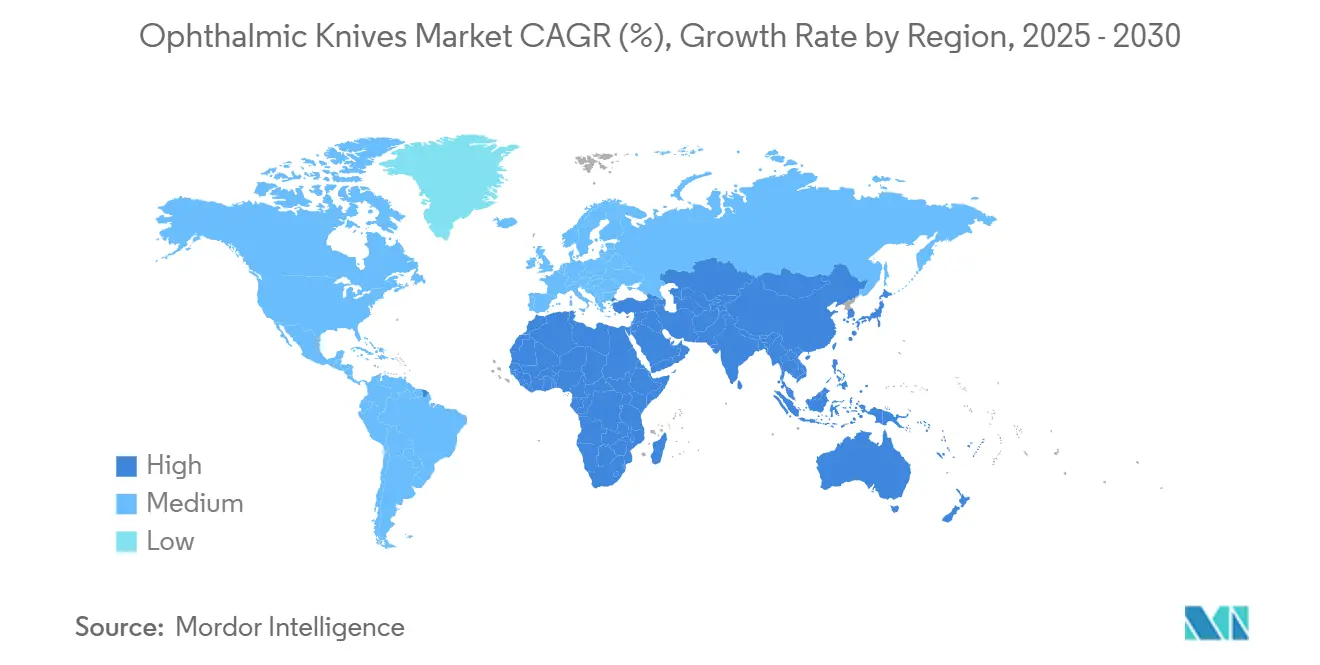

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических ножей от Mordor Intelligence

Размер рынка офтальмологических ножей оценивается в 1,82 млрд долларов США в 2025 году и ожидается, что достигнет 2,27 млрд долларов США к 2030 году, со среднегодовым темпом роста 4,47% в прогнозный период (2025-2030).

Спрос остается стабильным, поскольку объемы операций по удалению катаракты продолжают расти, даже когда фемтосекундные лазерные платформы резко сокращают эффективное время факоэмульсификации и начинают вытеснять ручные лезвия. Рост также отражает увеличение пропускной способности процедур в амбулаторных учреждениях, продолжающиеся инновации в материалах, такие как алмазоподобные углеродные покрытия, и стремление к стерильным одноразовым наборам. В то же время требования устойчивости усложняют принятие одноразовых изделий, а ценовое давление от снижения возмещения подталкивает многие учреждения к схемам повторного использования. Консолидация среди поставщиков ускоряется, при этом ведущие игроки объединяют портфели лезвий с лазерными технологиями и инструментами цифрового рабочего процесса для защиты доли в среде быстрой технологической замены.

Ключевые выводы отчета

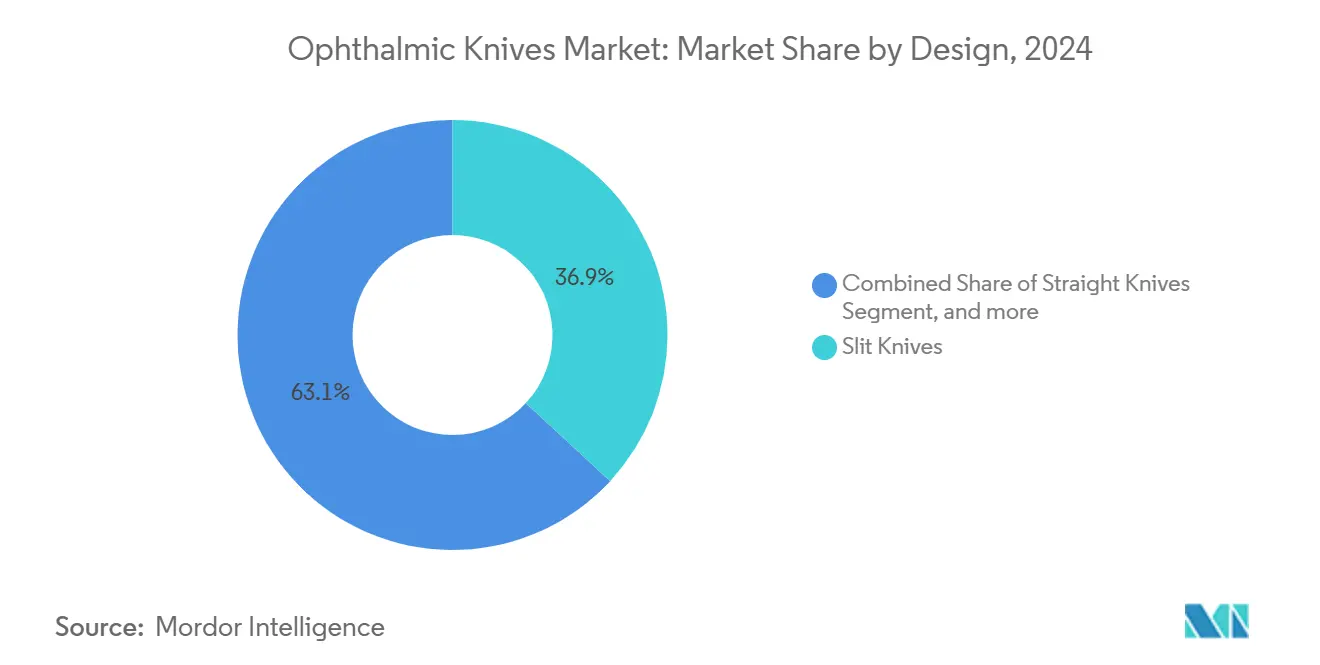

- По дизайну щелевые ножи занимали 36,94% доли рынка офтальмологических ножей в 2024 году, в то время как MVR-ножи прогнозируются к росту со среднегодовым темпом 5,97% до 2030 года.

- По продукту многоразовые лезвия составили 64,15% размера рынка офтальмологических ножей в 2024 году, тогда как одноразовые варианты растут со среднегодовым темпом 7,72%.

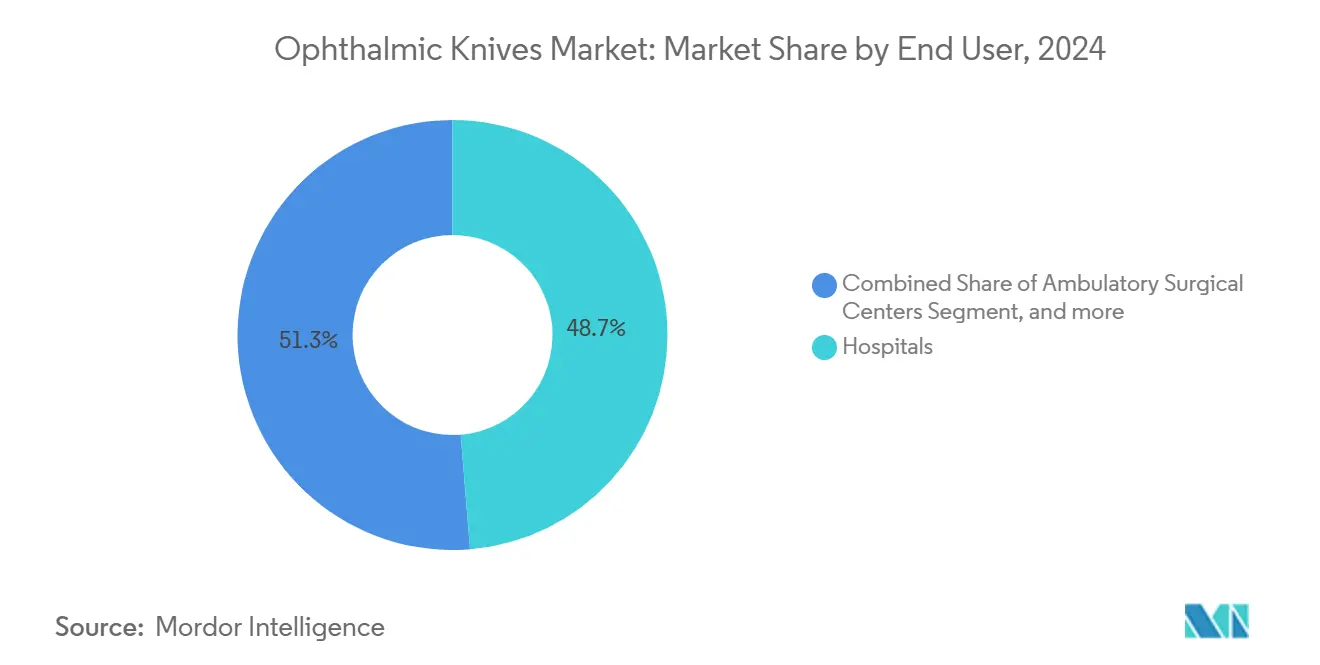

- По конечному пользователю больницы лидировали с 48,73% доли выручки в 2024 году; амбулаторные хирургические центры (АХЦ) показывают самый быстрый рост на уровне 8,69% до 2030 года.

- По географии Северная Америка захватила 36,45% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион развивается со среднегодовым темпом 5,53% до 2030 года.

Тенденции и аналитические данные мирового рынка офтальмологических ножей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение заболеваемости офтальмологическими заболеваниями | +1.2% | Глобально, с более высоким воздействием в АТР и БВА | Долгосрочно (≥ 4 лет) |

| Стареющее население и распространенность катаракты | +1.8% | Глобально, сконцентрировано на развитых рынках | Долгосрочно (≥ 4 лет) |

| Технологические достижения в материалах лезвий | +0.7% | Северная Америка и ЕС лидируют, расширяются в АТР | Среднесрочно (2-4 года) |

| Переход к дневному уходу / минимально-инвазивной хирургии катаракты | +1.1% | Северная Америка и ЕС, распространение на развивающиеся рынки | Среднесрочно (2-4 года) |

| Рост мобильных офтальмологических лагерей на развивающихся рынках | +0.4% | Основа АТР, расширение в БВА и Латинскую Америку | Краткосрочно (≤ 2 лет) |

| Аддитивные изготовленные индивидуальные геометрии, обеспечивающие нишевые процедуры | +0.3% | Северная Америка и ЕС, селективное принятие в АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение заболеваемости офтальмологическими заболеваниями

Катаракта остается основной причиной предотвратимой слепоты, и годы жизни с поправкой на инвалидность, связанные с помутнением хрусталика, продолжают расти в регионах с низким социально-демографическим статусом. Мобильные хирургические лагеря в Индии теперь выполняют более 10 000 операций по удалению катаракты ежегодно, достигая 79,3% показателей остроты зрения 6/9 или лучше.[1]Indian Journal of Ophthalmology, "Performance Metrics of Mobile Eye Surgical Units," ijo.in Реестр Китая показывает факоэмульсификацию в 94,93% операций по удалению катаракты, подчеркивая продолжающуюся потребность в высокоточных инструментах для разрезов. Эта устойчивая нагрузка заболеваний закрепляет базовый спрос на каждый основной дизайн лезвий даже по мере того, как фемтосекундные системы набирают обороты.

Стареющее население и распространенность катаракты

Глобальные демографические сдвиги добавляют миллионы процедур каждый год; к 2050 году ежегодные операции по удалению катаракты прогнозируются на уровне 50 миллионов. Офисные центры в Соединенных Штатах теперь превышают 150 локаций и помогают облегчить ограничения по мощности больниц без ущерба для стандартов безопасности. Хотя платежи Medicare упали на 51% в реальном выражении с 1982 года, объемы процедур, связанные с пожилым контингентом пациентов, поддерживают общее потребление лезвий в восходящем тренде.

Технологические достижения в материалах лезвий

Исследователи произвели алмазные наконечники ножей размером менее 60 нанометров, используя низкоэнергетическую обработку кислородным ионным пучком, что обеспечивает более чистое проникновение в роговицу и более быстрое заживление ран.[2]Journal of the European Optical Society, "Nanometric Diamond Knife Tip Fabrication," jeos.org Ультратонкие серповидные лезвия толщиной 100 микрометров улучшают контроль при создании лоскута при глаукоме. Одноразовые кремниевые лезвия, протестированные ex-vivo, теперь обеспечивают режущие характеристики, аналогичные алмазным, добавляя варианты для чувствительных к стоимости рынков.

Переход к дневному уходу / минимально-инвазивной хирургии катаракты

АХЦ завоевывают долю, поскольку они соответствуют качеству больниц, одновременно снижая накладные расходы для плательщиков и поставщиков. Одноразовые наборы, которые исключают этапы стерилизации, сочетаются с быстрыми графиками оборота, укрепляя траекторию роста 7,72% для одноразовых лезвий. Микроразрезные методы опираются на трапециевидные конструкции менее 2 мм для поддержания целостности раны, дополнительно стимулируя спрос на специализированные геометрии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость единицы премиальных ножей | -0.8% | Глобально, острое воздействие на развивающихся рынках | Среднесрочно (2-4 года) |

| Давление возмещения на амбулаторные хирургические центры | -1.2% | Северная Америка и ЕС, расширяется глобально | Краткосрочно (≤ 2 лет) |

| Регуляторные правила устойчивости, ограничивающие одноразовые пластики | -0.6% | ЕС лидирует, принятие в других регионах | Среднесрочно (2-4 года) |

| Быстрое принятие фемтосекундных лазеров, вытесняющих ручные ножи | -1.4% | Северная Америка и ЕС, селективное принятие в АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость единицы премиальных ножей

Многослойные алмазные покрытия поднимают цены отдельных лезвий значительно выше альтернатив из нержавеющей стали, нагружая бюджеты на рынках, где возмещение стабильно или снижается. Учреждения в Латинской Америке и частях Юго-Восточной Азии часто повторно используют премиальные ножи сверх руководящих принципов производителя для амортизации затрат, практика, которая повышает риск стерилизации и умеряет спрос на замену.

Быстрое принятие фемтосекундных лазеров

Более 950 систем LenSx установлено по всему миру, и хирурги сообщают о показателях удовлетворенности капсулотомией выше 9 по 10-балльной шкале. В контролируемых исследованиях эффективное время фако снижается на 83,6%, когда лазеры заменяют ручные разрезы.[3]American Academy of Ophthalmology, "Femtosecond Laser-Assisted Cataract Surgery Outcomes," aao.org Приобретение LENSAR компанией Alcon за 430 млн долларов США сигнализирует о более глубокой интеграции лазерных рабочих станций в основную хирургическую операционную. По мере снижения капитальных затрат и роста производительности объемы ручных лезвий рискуют эрозией, особенно в высокодоходных регионах.

Сегментный анализ

По дизайну: MVR-ножи лидируют в специализированном росте

MVR-ножи показали самый быстрый среднегодовой темп роста 5,97% и выигрывают от растущей сложности витреоретинальных процедур, связанной с диабетом и возрастной макулярной дегенерацией. Щелевые ножи по-прежнему занимают наибольшую долю рынка офтальмологических ножей - 36,94% в 2024 году, отражая их полезность как при первичных, так и при вторичных разрезах катаракты. Серповидные и прямые лезвия обслуживают нишевые передние применения, но аддитивное производство начинает предоставлять индивидуальные углы и длины стержней, которые расширяют выбор хирурга. Алмазоподобные углеродные покрытия продлевают срок службы кромки и улучшают скольжение по тканям, поощряя принятие многопроцедурных пакетов в учебных больницах. Тем не менее, принятие фемтосекундных технологий умеряет ожидания по объемам после 2028 года, поскольку лазерная капсулотомия снижает зависимость от ручного входа при рутинной хирургии катаракты. Чтобы компенсировать этот сдвиг, поставщики делают упор на ультравысокоточные MVR-варианты и гибридные пакеты, которые объединяют витреоретинальные лезвия с одноразовыми канюлями.

Сегмент дизайна показывает устойчивость, поскольку не все системы здравоохранения могут финансировать лазеры, и поскольку определенные случаи глаукомы, педиатрии и травм по-прежнему требуют тактильной обратной связи, недоступной в роботизированных или лазерных платформах. Кроме того, индивидуальные 3D-печатные пробные лезвия позволяют новаторам исследовать асимметричные фаски, подходящие для нерегулярных роговиц, открывая дополнительные каналы доходов. Поставщики щелевых ножей интегрируют радиочастотные идентификационные метки для отслеживания циклов стерильной переработки, шаг, который согласуется с показателями качества больниц, одновременно привязывая клиентов к собственному программному обеспечению управления активами, тем самым стабилизируя их позиции на рынке офтальмологических ножей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: одноразовые набирают обороты несмотря на доминирование многоразовых

Многоразовые инструменты составили 64,15% размера рынка офтальмологических ножей в 2024 году, поскольку центры, испытывающие бюджетные ограничения, распределяют стоимость приобретения по десяткам циклов. Высокообъемные индийские и бразильские государственные программы обычно стерилизуют стальные лезвия более 40 раз, подчеркивая эту экономическую логику. Одноразовые наборы, однако, растут на 7,72% ежегодно, движимые более строгими правилами контроля инфекций после широко освещенных кластеров эндофтальмита в 2024 году. Пересмотренное Регулирование системы управления качеством FDA, действующее с февраля 2026 года, требует документированного смягчения рисков, делая одноразовые пути привлекательными для учреждений, не желающих инвестировать в автоматизированное отслеживание переработки.

Правила устойчивости усложняют эту траекторию. Регулирование упаковки и упаковочных отходов ЕС, действующее с августа 2026 года, ограничивает отходы на полигонах и ограничивает первичные пластики, стимулируя исследования биологических ручек и перерабатываемых блистерных упаковок. Производители теперь пилотируют механические циклы переработки в Германии, где измельченный полимер из одноразовых ручек повторно входит в неклинические продукты. В то время как хирурги предпочитают постоянство остроты одноразовых изделий, данные опросов показывают, что 79% воспринимают отходы операционной как избыточные, предвещая постепенную миграцию к гибридным портфолио, которые смешивают многоразовые стержни с модульными, минимально-отходными режущими наконечниками.

По конечному пользователю: АХЦ движут эволюцию рынка

Больницы сохранили 48,73% выручки в 2024 году благодаря схемам направления сложных случаев и встроенным соглашениям о закупках. Тем не менее, амбулаторные хирургические центры демонстрируют среднегодовой темп роста 8,69% до 2030 года, поддерживаемый удобством выписки в тот же день, более плотным планированием случаев и устранением затрат на ночное медсестринское обслуживание. Структура нейтрального возмещения Medicare по месту оказания услуг платит АХЦ примерно 1 329 долларов США за операцию катаракты в 2025 году, делая амбулаторные настройки финансово привлекательными, несмотря на одновременное сокращение гонорара врача на 2,8%. Специализированные глазные клиники находятся между двумя крайностями, преуспевая в ориентированном на пациента брендинге, но сталкиваясь с более высокими затратами на поставку единицы продукции из-за более низкой пропускной способности.

Мобильные хирургические единицы расширяют охват в густонаселенных развивающихся регионах. Флагманская программа Индии теперь использует автобусы, оборудованные ламинарными операционными, завершающие раунды катаракты менее чем за 20 минут и генерирующие новый спрос на портативные одноразовые пакеты лезвий. В Соединенных Штатах офисные кабинеты внутри групповых практик выполняют более 50 000 случаев катаракты ежегодно, эволюция, которая благоприятствует компактным одноразовым наборам для упрощения логистики и соблюдения государственных статутов стерилизации. Вместе эти модели переформируют приоритеты закупок и прочно ориентируют рынок офтальмологических ножей на высокоэффективные, готовые к процедурам решения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка заняла 36,45% выручки 2024 года благодаря примерно 4 миллионам процедур катаракты, быстрому принятию премиальных покрытий и широкому использованию АХЦ. Проникновение фемтосекундных технологий превышает 40% операционных катаракты, однако ручные лезвия остаются незаменимыми для резерва и для хирургов, которые предпочитают тактильную обратную связь. Продолжающиеся сокращения коэффициента конверсии Medicare оказывают давление на маржу, подталкивая поставщиков к смешанным моделям многоразовых-одноразовых, которые защищают денежный поток при соблюдении инфекционных ориентиров Центров Medicare и Medicaid Services.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 5,53%. Только Китай предвидит скачок распространенности катаракты на 223,54% до 2030 года, и национальные хирургические реестры подтверждают, что факоэмульсификация доминирует в 94,93% случаев, закрепляя спрос на совместимые лезвия для разрезов. Мобильные глазные лагеря Индии демонстрируют экономически эффективную работу, с благоприятными визуальными результатами, поддерживающими стабильный оборот запасов одноразовых пакетов. Зрелые рынки, такие как Япония и Австралия, используют премиальные алмазные лезвия для микроразрезной хирургии глаукомы, в то время как Индонезия и Вьетнам покупают оптимизированные по стоимости стальные наборы для соответствия бюджетам государственного сектора.

Европа следует близко, движимая Германией, Великобританией, Францией и Италией. Регулирование медицинских устройств ЕС 2017/745 налагает строгий пост-маркетинговый надзор, благоприятствуя поставщикам с сильными системами качества. Одновременно закон блока по сокращению отходов принуждает к дизайнерским сдвигам в направлении перерабатываемых или многоразовых компонентов, укрепляя инновации в малоотходных ручках лезвий. Программы модернизации Восточной Европы привлекают поставщиков среднеценовыми стальными продуктами, сохраняя импульс роста, несмотря на потолки возмещения. В целом, соблюдение экологических требований и высокие клинические стандарты дают Европе чрезмерное влияние на следующее поколение технологий лезвий на рынке офтальмологических ножей.

Конкурентная среда

Конкуренция остается умеренно фрагментированной. Alcon лидирует после сообщения о 9,8 млрд долларов США хирургической выручки за 2024 год и углубления своего вертикального стека сделкой с лазером LENSAR за 430 млн долларов США. Bausch + Lomb, Mani и Microsurgical Technology следуют, каждый совершенствуя собственные геометрии кромок и запуская мобильные одноразовые линии для решения программ аутрич в Азии и Африке. Крупные игроки делают упор на замкнутую поставку, объединяя лезвия с вискоэластиками, простынями и аналитикой в театре для обеспечения многолетних тендеров.

Инновации в материалах подпитывают дифференциацию. Один поставщик теперь покрывает стальные лезвия 7,8 ГПа мягким алмазоподобным углеродным слоем, который сохраняет биосовместимость, но выдерживает 40 циклов автоклава без округления кромки. Другой тестирует нитиноловые стержни, которые изгибаются для размещения глубоко посаженных орбит, снижая стресс разреза в педиатрических случаях. Аддитивное производство позволяет малым участникам вырезать нишевые позиции, предлагая хирургически-специфические фаски, доставляемые в течение дней, способность, которую интегрированные многонациональные корпорации начинают воспроизводить через центры печати по требованию.

Регулирование формирует поле. Усовершенствованное регулирование системы управления качеством FDA, прибывающее в 2026 году, вознаграждает компании с обработкой жалоб в реальном времени и путями уникальной идентификации устройств, встроенными в платформы планирования ресурсов предприятия fda.gov. Фирмы, неспособные поглотить затраты на соблюдение, могут выйти или продать портфели, создавая сцену для дальнейшей консолидации. Наоборот, мандаты устойчивости открывают белое пространство для новичков, продвигающих перерабатываемые ручки или схемы обратного выкупа. По мере формирования стратегических альянсов между владельцами лазерных платформ и производителями лезвий, конкуренция склоняется к контролю экосистемы, а не к превосходству автономных инструментов, тенденция, ожидаемая к ускорению до 2030 года на рынке офтальмологических ножей.

Лидеры индустрии офтальмологических ножей

-

Optiedge, India

-

Paramount Surgimed Ltd

-

Surgistar

-

Alcon

-

Ophtechnics Unlimited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Всеиндийский институт медицинских наук (AIIMS) достиг значительного рубежа, выполнив свое первое лечение гамма-ножом ретинобластомы, редкого рака глаза, в основном поражающего детей до пяти лет. Это знаменует большой прогресс в офтальмологической онкологии, поскольку AIIMS расширяет применение этой высокоточной лучевой терапии за пределы ее предыдущего использования для случаев хориоидальной меланомы у взрослых.

- Апрель 2025: Microsurgical Technology (MST) заключила стратегическое партнерство с Mani Inc. для улучшения распределения офтальмологических хирургических лезвий в Соединенных Штатах. По этому соглашению MST будет служить эксклюзивным дистрибьютором специализированного портфеля хирургических лезвий Mani, укрепляя свое рыночное присутствие и расширяя доступ к высококачественным офтальмологическим хирургическим инструментам для медицинских работников. Это сотрудничество дополнительно поддерживается созданием Mani Medical America, недавно сформированной американской дочерней компании Mani Inc., которая обеспечит дополнительную поддержку операций и взаимодействия с клиентами в регионе.

- Февраль 2025: McKesson Corporation объявила о соглашении о приобретении 80% контрольного интереса в PRISM Vision Holdings примерно за 850 млн долларов США, расширяя свое присутствие на рынке офтальмологии в 91 локации и семи амбулаторных хирургических центрах.

- Июнь 2024: HumanOptics представила свежий брендовый образ и расширенные предложения продуктов на конгрессе DOC 2024 в Нюрнберге. В рамках этой трансформации компания запускает кампанию EXTRA IN VISION, отражающую ее приверженность передовым офтальмологическим решениям. Наряду с этой инициативой HumanOptics представляет обновленный логотип компании, укрепляющий ее новую корпоративную идентичность. В дополнение к этим брендинговым обновлениям немецкий производитель премиальных имплантатов для глазной хирургии расширяет свой портфель новыми одноразовыми хирургическими ножами. Они включают фако-ножи (щелевые ножи) с оптимизированным дизайном Smart Shape и другие специализированные инструменты, которые выходят за рамки стандартных процедур катаракты. Этот стратегический шаг улучшает ассортимент продукции HumanOptics и укрепляет ее позицию как ведущего новатора в офтальмологической хирургии.

Область применения глобального отчета о рынке офтальмологических ножей

Согласно области применения отчета, офтальмологические ножи - это тонкие лезвия, предназначенные для выполнения глубоких, тонких и точных разрезов во время офтальмологических операций для уменьшения хирургического отпечатка. Они изготавливаются с использованием специальных сплавов и имеют низкий допуск. Рынок офтальмологических ножей сегментирован по дизайну (прямые ножи, серповидные ножи, щелевые ножи, MVR-ножи и другие), продукту (многоразовые офтальмологические ножи и одноразовые офтальмологические ножи), конечному пользователю (больницы, клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость в миллионах долларов США для вышеуказанных сегментов.

| Прямые ножи |

| Серповидные ножи |

| Щелевые ножи |

| MVR-ножи |

| Другие |

| Многоразовые офтальмологические ножи |

| Одноразовые офтальмологические ножи |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По дизайну | Прямые ножи | |

| Серповидные ножи | ||

| Щелевые ножи | ||

| MVR-ножи | ||

| Другие | ||

| По продукту | Многоразовые офтальмологические ножи | |

| Одноразовые офтальмологические ножи | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка офтальмологических ножей?

Рынок оценивается в 1,82 млрд долларов США в 2025 году и прогнозируется к росту до 2,27 млрд долларов США к 2030 году.

Какой сегмент конечных пользователей расширяется быстрее всего?

Амбулаторные хирургические центры растут со среднегодовым темпом роста 8,69% до 2030 года, обгоняя больницы и специализированные клиники.

Как фемтосекундные лазеры влияют на спрос на ручные лезвия?

Лазерные системы сокращают эффективное время факоэмульсификации до 83,6%, постепенно вытесняя ручные ножи в высокодоходных регионах, оставляя большую остаточную потребность на чувствительных к стоимости рынках.

Почему одноразовые офтальмологические ножи набирают обороты, несмотря на большие отходы?

Протоколы контроля инфекций и Регулирование системы управления качеством FDA 2026 года благоприятствуют одноразовым изделиям, обеспечивая среднегодовой темп роста 7,72%, даже когда правила отходов ЕС стимулируют перерабатываемые дизайны.

Какой географический регион показывает самый сильный рост до 2030 года?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 5,53%, поддерживаемый расширяющейся нагрузкой катаракты в Китае и мобильными хирургическими программами Индии.

Какие инновации в материалах улучшают производительность лезвий?

Алмазоподобные углеродные покрытия и алмазные наконечники менее 60 нм обеспечивают более чистые разрезы и более длительный срок службы кромки, повышая хирургическую точность и поддерживая премиальное ценообразование.

Последнее обновление страницы: