Размер и доля рынка датчиков присутствия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.10 Миллиардов долларов США |

| Размер Рынка (2030) | 5.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

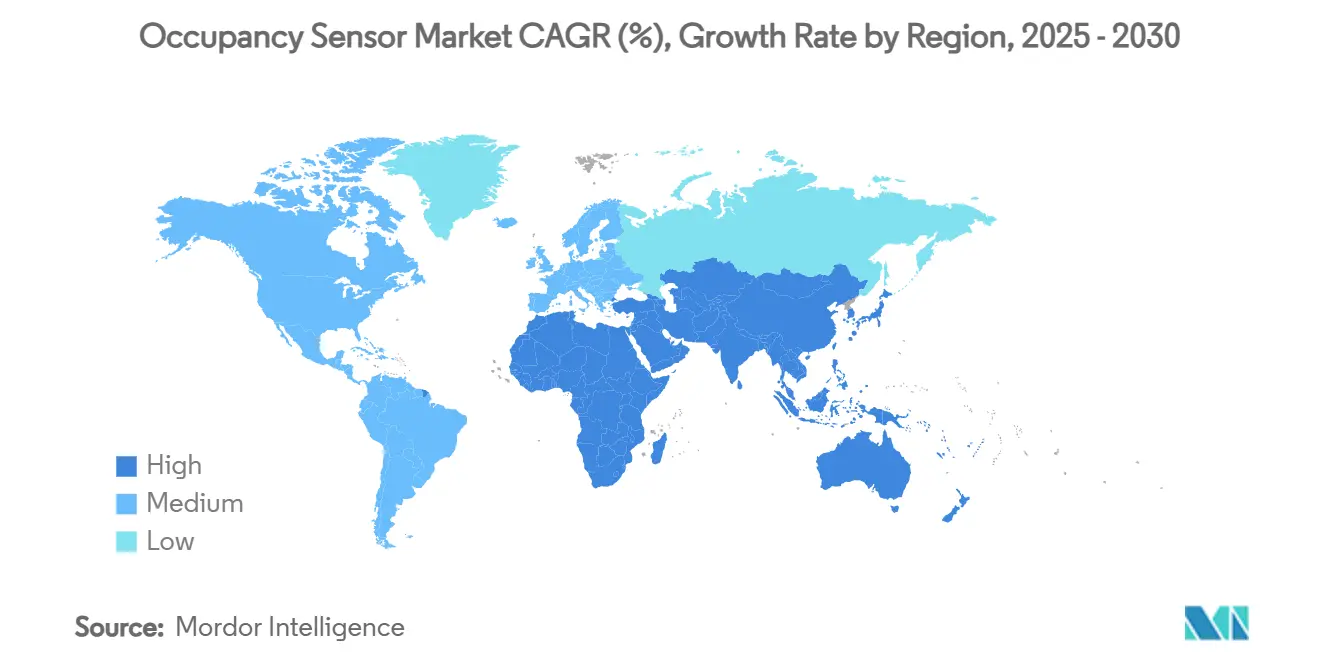

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

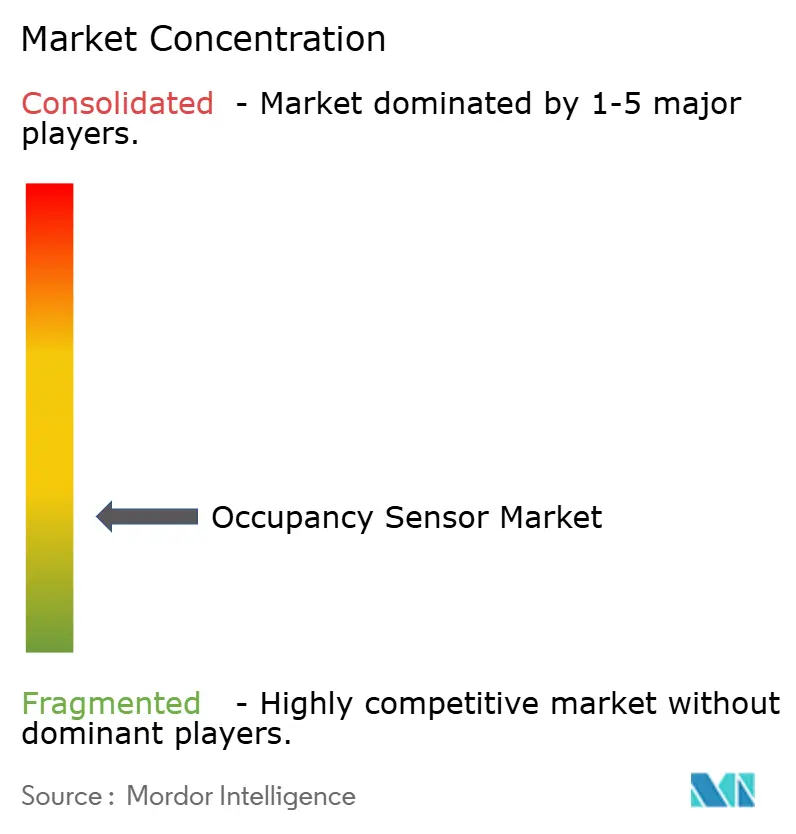

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка датчиков присутствия от Mordor Intelligence

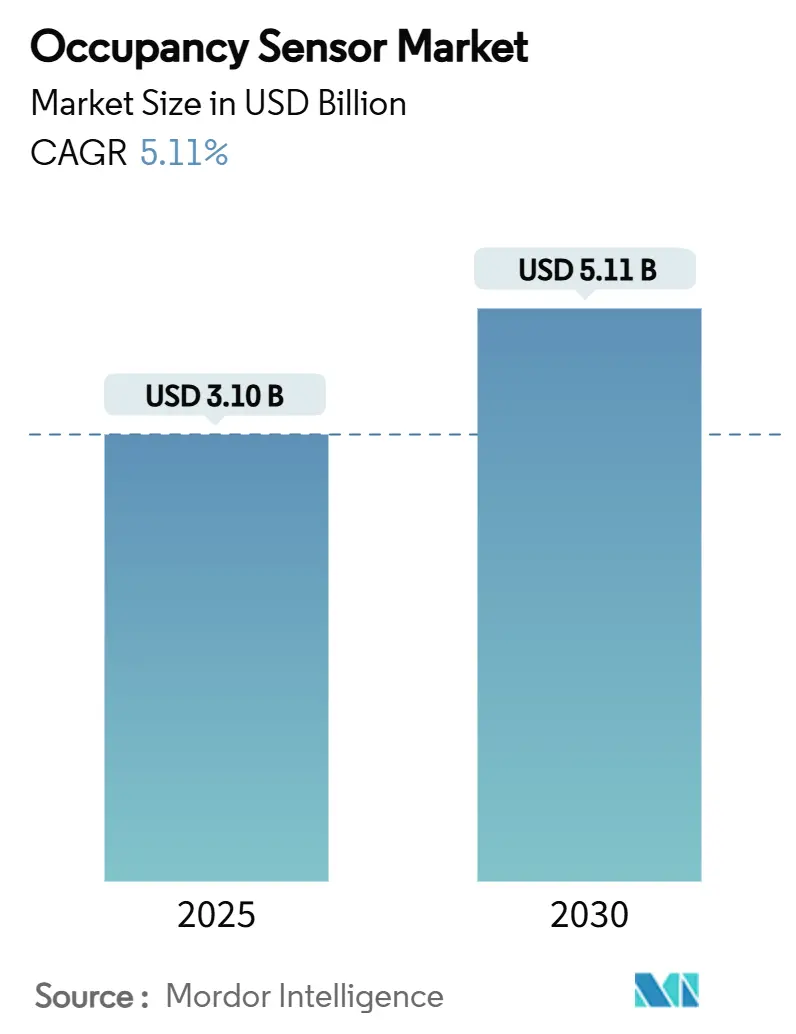

Размер рынка датчиков присутствия оценивается в 3,10 млрд долларов США в 2025 году и ожидается, что достигнет 5,11 млрд долларов США к 2030 году при среднегодовом темпе роста 5,11% в течение прогнозного периода (2025-2030).

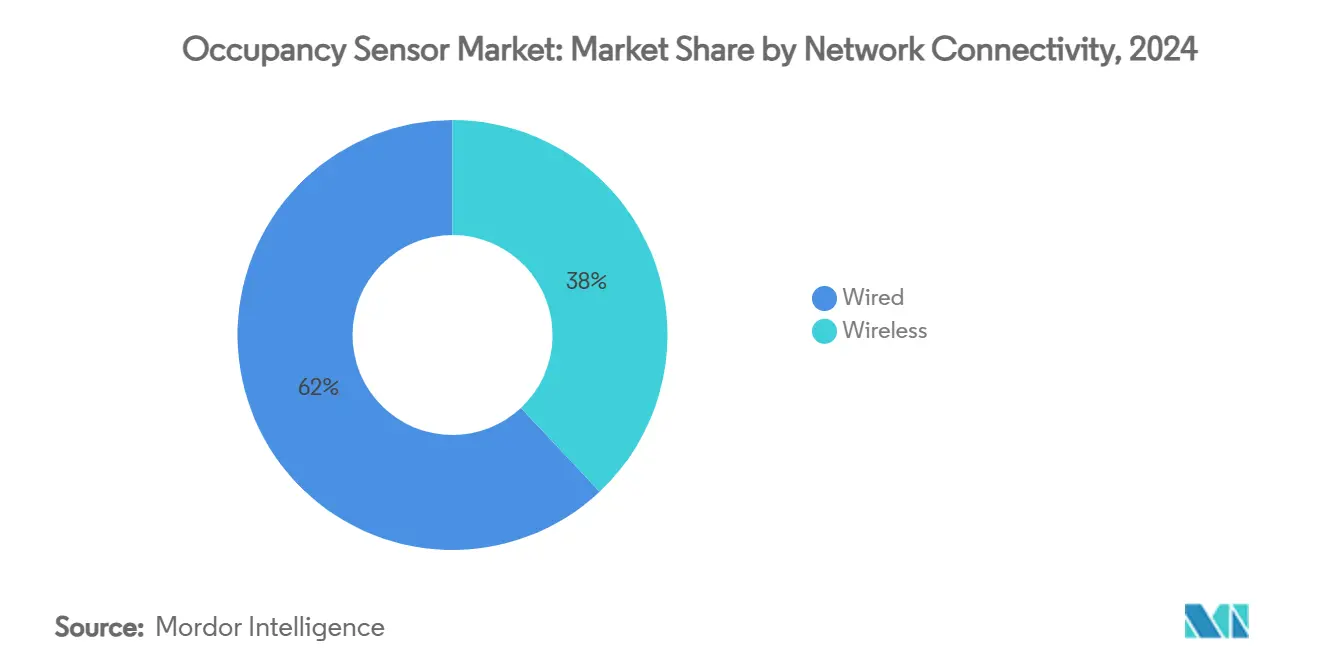

Более строгие строительные нормы с нулевым углеродным следом в США и Европейском союзе, китайская дорожная карта двойного углерода и расширяющиеся программы соответствия в здравоохранении превращают обнаружение присутствия из дискреционной меры энергосбережения в юридическое требование. Корпоративный спрос сместился с пробных внедрений к систематическим развертываниям, которые интегрируют датчики с платформами управления зданием. Владельцы коммерческой недвижимости теперь приоритизируют аналитику данных, которая оптимизирует использование пространства и нагрузки HVAC, в то время как жилое принятие набирает темп по мере того, как умные дома становятся мейнстримом. Технологическая конвергенция очевидна: проводные сети по-прежнему занимают 62% развертываний для надежности, однако беспроводные узлы развиваются с среднегодовым темпом роста 12,4% по мере созревания mesh-протоколов.

Ключевые выводы отчета

- По сетевому подключению проводной сегмент лидировал с 62% доли рынка датчиков присутствия в 2024 году, тогда как беспроводные узлы будут расширяться с среднегодовым темпом роста 12,4% до 2030 года.

- По технологии пассивный инфракрасный сохранил 50% доли выручки в 2024 году; двойные/многотехнологичные датчики прогнозируются с среднегодовым темпом роста 13,3% до 2030 года.

- По типу монтажа потолочные устройства захватили 45% размера рынка датчиков присутствия в 2024 году, в то время как интегрированные в стол конструкции показывают самый быстрый среднегодовой темп роста 15% до 2030 года.

- По установке модернизация составила 55% развертываний в 2024 году; новое строительство растет с среднегодовым темпом роста 13,1% до 2030 года.

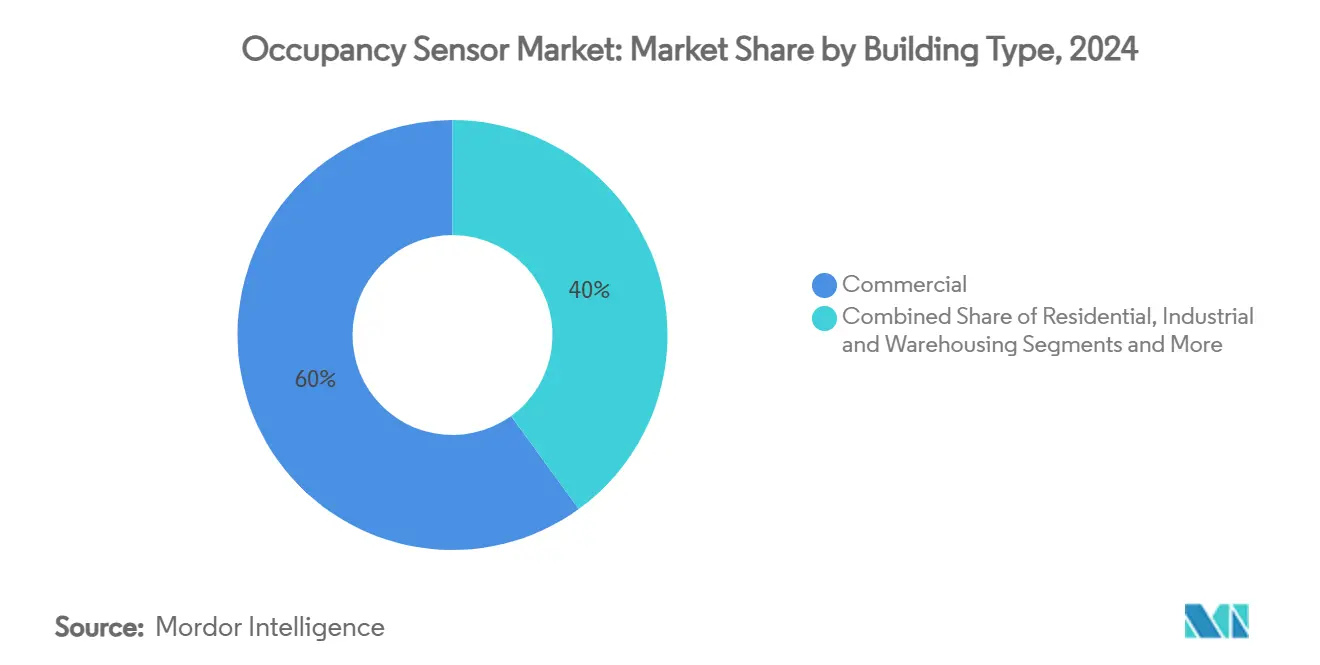

- По типу здания коммерческие объекты держали 60% доли рынка датчиков присутствия в 2024 году, в то время как жилой спрос растет с среднегодовым темпом роста 12,8% до 2030 года.

- По применению управление освещением доминировало с 46% долей в 2024 году; управление HVAC и вентиляцией развивается с среднегодовым темпом роста 14,2%.

- Johnson Controls, Signify, Honeywell и Schneider Electric коллективно контролировали около 30% мировой выручки 2024 года, отражая умеренно концентрированное поле.

Глобальные тенденции и аналитика рынка датчиков присутствия

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Более строгие строительные нормы с нулевым углеродным следом в США/ЕС, требующие отключение на основе присутствия | +1.2% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Дорожная карта Китая "двойной углерод", стимулирующая IoT умного освещения | +0.8% | Основная APAC, распространение на MEA | Долгий срок (≥ 4 лет) |

| IoT-управляемая аналитика использования пространства, увеличивающая продажи датчиков | +0.7% | Глобально | Короткий срок (≤ 2 лет) |

| Программы занятости коек в здравоохранении под CMS и MDR | +0.5% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Снижение стоимости многосенсорных чипсетов, открывающее канал HVAC OEM | +0.6% | Глобально | Короткий срок (≤ 2 лет) |

| Интеграция датчиков с улучшенным ИИ для предиктивной аналитики зданий | +0.4% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более строгие строительные нормы с нулевым углеродным следом в США/ЕС, требующие отключение на основе присутствия

Калифорнийский Title 24 теперь требует обнаружение присутствия для отключения розеток и вентиляции в течение 20 минут после освобождения, в то время как Международный энергетический код 2021 года требует автоматические элементы управления в закрытых помещениях. Европейские программы реновации, нацеленные на 35 миллионов зданий к 2030 году, повторяют эти правила, делая соответствие, а не энергосбережение, основным триггером принятия. Коммерческие владельцы поэтому встраивают датчики в строительные документы, а не добавляют их после строительства. Эта динамика поднимает базовый спрос на рынке датчиков присутствия.[1] Energy Code Ace, "SECTION 120.1 - Requirements for Ventilation and Indoor Air Quality," energycodeace.com

Дорожная карта Китая двойного углерода, стимулирующая IoT умного освещения

Цель Китая достичь пика углерода к 2030 году и нейтральности к 2060 году продвигает модернизацию умных зданий, которая благоприятствует автоматизации на основе датчиков. Кейс-стади в государственных учреждениях показывают энергосбережение выше 20% после IoT-модернизации освещения, которая полагается на обнаружение движения. Провинциальные различия означают, что комплексные пакеты, которые объединяют аппаратное и программное обеспечение, преуспевают лучше, чем продажи компонентов, особенно в городах первого уровня, где бюджеты и технические навыки совпадают.[2]MDPI, "Digital Intelligence Transformation of Energy Conservation Management in China's Public Institutions," mdpi.com

IoT-управляемая аналитика использования пространства, увеличивающая продажи датчиков

Поставщики теперь позиционируют детекторы как конечные точки данных, которые питают панели мониторинга для аналитики присутствия в реальном времени. SpaceLogic Touchscreen Room Controller от Schneider Electric объединяет данные датчиков с алгоритмами ИИ, сокращая энергопотребление HVAC до 35% и затраты на обслуживание на 25%. Тренды гибридной работы делают детализированные данные на уровне места ценными для правильного размера корпоративных портфелей недвижимости, добавляя мотивацию дохода, которая ускоряет циклы обновления на рынке датчиков присутствия.

Программы занятости коек в здравоохранении под CMS и MDR

Программа США по острому стационарному уходу на дому, охватывающая 328 больниц и 23 000 выписок к апрелю 2024 года, стимулирует удаленный мониторинг пациентов с интегрированным обнаружением занятости коек. Европейское выравнивание MDR стандартизирует пороговые значения производительности, снижая риск закупок для администраторов больниц и открывая новую вертикаль за пределами автоматизации освещения и HVAC.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| RF-заторы и разрядка батарей в 2,4 ГГц mesh-сетях | -0.4% | Глобально | Короткий срок (≤ 2 лет) |

| События ложных срабатываний в высокотемпературных центрах обработки данных | -0.3% | Глобально | Средний срок (2-4 года) |

| Фрагментированные беспроводные стандарты, препятствующие модернизации в ЕС | -0.2% | Европа | Средний срок (2-4 года) |

| Стоимость соответствия GDPR/CCPA для ИИ-аналитики людей | -0.3% | Северная Америка и ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

RF-заторы и разрядка батарей в 2,4 ГГц mesh-сетях

Zigbee-сети, несущие 192 узла, поддерживают задержку менее 200 мс в чистых радиоусловиях, однако потеря пакетов резко возрастает, когда Wi-Fi каналы перекрываются. Частые повторные передачи сокращают срок службы батарейки типа 'таблетка', повышая затраты на обслуживание устройств с батарейным питанием. Владельцы зданий поэтому колеблются перейти критические нагрузки на беспроводную связь, если только инструменты планирования спектра не установлены.

События ложных срабатываний в высокотемпературных центрах обработки данных

Тепловые сигнатуры оборудования вводят в заблуждение пассивные инфракрасные детекторы, вызывая ненужную циркуляцию HVAC в залах вычислений ИИ. mmWave-радар предлагает более высокую точность, но сталкивается с отражениями от металлических стоек, заставляя многосенсорное слияние, которое поднимает затраты на спецификацию материалов. Для операторов, сосредоточенных на эффективности использования энергии, эти ложные срабатывания ослабляют бизнес-кейс.

Сегментный анализ

По сетевому подключению: надежность поддерживает доминирование проводного

Проводная категория составила 62% мировой выручки 2024 года, подтверждая ее центральную роль в основных системах зданий на рынке датчиков присутствия. Управляющие объектами ценят иммунитет к радиопомехам и более простую подачу питания, поэтому цифровые адресуемые сети на основе Ethernet закрепляют управление освещением и HVAC в новом коммерческом строительстве. Среды модернизации с ограниченным пространством для кабелепроводов склоняются к беспроводным узлам, которые сокращают трудозатраты на установку, что объясняет прогноз среднегодового темпа роста 12,4% для продуктов на основе mesh до 2030 года. Появляются гибридные конструкции: проводная магистраль питает PoE-светильники, в то время как датчики Thread или Zigbee заселяют периферию, балансируя надежность и гибкость.

Рост беспроводной связи стимулируется конвергенцией протоколов. Matter-over-Thread устраняет предыдущую привязку к поставщикам, и поставщики, такие как Aqara, выпустили датчики присутствия, которые самостоятельно вводятся в эксплуатацию в экосистемах Apple, Amazon и Google. Philips Hue продемонстрировал обновление программного обеспечения, которое позволяет лампочкам удваиваться как датчики движения, намекая на архитектуру, где каждый светильник становится узлом данных. Это размывает границы между классами подключения и расширяет адресуемые установки для

По технологии: слияние датчиков повышает точность

Пассивный инфракрасный достиг 50% доли в 2024 году, усиливая его ценовое преимущество на рынке датчиков присутствия. Спрос на более высокую точность продвигает двойные технологические модули с среднегодовым темпом роста 13,3%, объединяя PIR с ультразвуковыми или mmWave-радарами для улавливания незначительных движений и неподвижных присутствующих. AWRL6844 радар от Texas Instruments снижает стоимость на узел на 20 долларов США, расширяя принятие за пределы премиум-установок.

ИИ-управляемая обработка на границе сокращает ложные тревоги, изучая специфические для места модели присутствия. Bosch Sensortec нацеливается на 10 миллиардов интеллектуальных датчиков к 2030 году, с 90% встраиванием ИИ-двигателей, которые перегоняют необработанные формы волн на чипе. Эти разработки увеличивают стоимость спецификации материалов и укрепляют липкость платформы на рынке датчиков присутствия.[3]Bosch Sensortec, "AI-Enabled Sensors Deliver Life-Changing Use Cases," us.bosch-press.com

По типу монтажа: эстетика и покрытие формируют решения

Потолочные установки держали 45% доли в 2024 году, потому что они обеспечивают 360-градусное покрытие, смешиваясь со светильниками, критический фактор для спецификаторов, сосредоточенных на дизайне интерьера. Потолочные узлы также упрощают проводку, присоединяясь к цепям освещения. Датчики на уровне стола набирают тягу с среднегодовым темпом роста 15%, поскольку компании ищут аналитику присутствия на уровне места для управления гибридной работой. Настенные устройства остаются распространенными в модернизации, которая не имеет доступа к пленуму, тогда как встроенные модели растут через партнерства между OEM освещения и поставщиками датчиков.

Встроенная платформа светильников Lutron убирает проводку управления, снижая использование меди, обеспечивая распределенное беспроводное управление, которое совпадает с целями устойчивости. Потолочный датчик RESENSE Move от Acuity Brands объединяет обнаружение движения с Bluetooth-маяками для рабочих услуг, расширяя возможности дохода за пределы энергосбережения

По типу установки: объем модернизации встречается со сложностью нового строительства

Проекты модернизации поставили 55% выручки 2024 года, отражая огромный существующий запас неэффективных зданий, которые должен решить рынок датчиков присутствия. Однако эти проекты сталкиваются с асбестовыми потолками, смешанным напряжением и устаревшими протоколами BMS, часто ограничивая плотность датчиков. Новое строительство настроено на рост 13,1% среднегодового темпа роста благодаря кодам, которые требуют умные элементы управления на фазах проектирования. Строители предварительно прокладывают PoE-сети, позволяя более высокие количества датчиков, которые питают цифровые близнецы и ИИ-аналитику с первого дня.

Калифорнийский Title 24 рассматривает датчики как базовые функции, интегрируя их в расписания спецификаций, а не заказы на изменение. Европейские разработчики также встраивают датчики рано, чтобы претендовать на сертификаты зеленого строительства, сокращая стоимость жизненного цикла и стимулируя размер рынка датчиков присутствия для новых проектов.

По типу здания: коммерческое ядро, жилой подъем

Коммерческие объекты генерировали 60% спроса 2024 года. Владельцы офисов преследуют цели нулевого уровня и благополучие сотрудников, оправдывая обновления до ИИ-управляемых комплектов обнаружения. Склады принимают mmWave-массивы для блокировок безопасности и навигации погрузчиков. Жилой сегмент, хотя и меньший, поднимается с среднегодовым темпом роста 12,8%, поскольку умные колонки нормализуют ожидания подключенного дома. Медицинские объекты добавляют новое притяжение, движимое возмещениями CMS для удаленного мониторинга.

Башни смешанного использования теперь объединяют отель, розничную торговлю и квартиры, требуя масштабируемых платформ, которые настраивают логику обнаружения по зонам. Поставщики, которые поставляют API-центрические решения, могут поэтому захватить несколько вертикалей с одним SKU, увеличивая их общий адресуемый рынок датчиков присутствия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: управление освещением уступает рост интеллекту HVAC

Управление освещением все еще командовало 46% выручки 2024 года, потому что окупаемость остается видимой и краткосрочной. HVAC и вентиляция, однако, растут с среднегодовым темпом роста 14,2%, потому что присутствие, осведомленное о CO₂, открывает более глубокую экономию энергии. Cisco и Schneider Electric совместно создали систему, которая поглощает живые подсчеты присутствия для обрезания нагрузок обработки воздуха, показывая 35% сокращение энергии на пилотных участках.

Аналитика подсчета людей теперь сидит поверх необработанных данных обнаружения, чтобы информировать графики уборки и планирование аренды. Интеграция безопасности также расширяется, поскольку фирмы контроля доступа поглощают потоки присутствия для уточнения обнаружения угроз. Иерархия применения смещается от одноцелевых триггеров движения к многосервисным слоям данных, тренд, который продолжает расширять рынок датчиков присутствия.

Географический анализ

Северная Америка держала самую большую долю выручки в 2024 году. США закрепляют спрос с Title 24 и IECC 2021 года, требующими автоматическое отключение в коммерческих пространствах. Канада следует аналогичным паттернам и показывает сильный интерес к отоплению на основе присутствия из-за длинных отопительных сезонов. Текущие модернизации сталкиваются с плотным спектром 2,4 ГГц в городских ядрах, стимулируя гибридные развертывания, которые смешивают проводные магистрали и суб-ГГц беспроводную связь.

Европа регистрирует солидный рост под программой Renovation Wave, которая нацеливается на 35 миллионов зданий к 2030 году. Германия, Великобритания и Франция вводят национальные строительные кодексы, которые встраивают отключения освещения и вентиляции, вызванные присутствием. Соответствие GDPR добавляет стоимость и замедляет развертывания ИИ-аналитики, однако поставщики платформ, которые предлагают локальную обработку данных, смягчают эти барьеры. Фрагментированные беспроводные протоколы заставляют интеграторов полагаться на мультипротокольные шлюзы, повышая сложность системы, но также стимулируя доходы от услуг на рынке датчиков присутствия.

Азиатско-Тихоокеанский регион записывает самый быстрый среднегодовой темп роста до 2030 года. Политика двойного углерода Китая ускоряет мандаты умных зданий, особенно в метро первого уровня, где проекты государственного сектора демонстрируют 20% сокращение энергии после установки датчиков. Япония и Южная Корея подчеркивают премиум-решения, которые объединяют mmWave с ИИ для оптимизации комфорта. В Индии и Юго-Восточной Азии доминируют экономичные PIR-узлы, однако коммерческие офисные парки в Бангалоре и Сингапуре принимают архитектуры платформ, которые совпадают с глобальными корпоративными ESG-целями. Эта гетерогенность предлагает многоуровневые точки входа для поставщиков на рынке датчиков присутствия.

Конкурентный ландшафт

Конкуренция остается умеренной. Signify использует свою платформу Interact, объединяя светильники с датчиками для модернизации plug-and-play. Портфолио Schneider Electric интегрирует контроллеры SpaceLogic с программным обеспечением EcoStruxure, предлагая сквозное покрытие от датчика до облака. Honeywell превосходит в развертываниях больших кампусов, объединяя безопасность, HVAC и освещение под аналитическим слоем Honeywell Forge. Johnson Controls капитализирует заказы на сумму 12,6 млрд долларов США, интегрируя датчики с цифровым близнецом OpenBlue для предоставления предиктивного обслуживания и аналитики посетителей.

Появляющиеся игроки нацеливаются на специализированные случаи использования. Origin Wireless AI использует нарушения Wi-Fi сигнала для обеспечения 99,9% точности обнаружения без выделенного оборудования, снижая стоимость BOM. Butlr Technologies использует тепловые пиксельные датчики для анонимного отслеживания людей и обеспечил финансирование через Ricoh для масштабирования своей службы аналитики рабочих мест. Поставщики полупроводников, такие как Infineon и NXP, продвигают эталонные конструкции, которые ускоряют время выхода на рынок для OEM, сжимая временные рамки для конкурентной дифференциации.

Стратегические темы сосредоточиваются на ИИ, кибербезопасности и открытых API. Поставщики, которые могут объединить гетерогенные потоки данных датчиков, обеспечить их под рамками SOC 2 и предоставить аналитику через RESTful-сервисы, выигрывают многолетние соглашения о мастер-сервисе. Рынок датчиков присутствия поэтому вознаграждает глубину платформы и партнерства в экосистеме, а не автономные войны цен на оборудование.

Лидеры индустрии датчиков присутствия

-

Signify (Philips Lighting)

-

Honeywell International

-

Schneider Electric

-

Johnson Controls

-

Acuity Brands, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Johnson Controls объявил поддержку семейства IQ Panel 4 платформой управления сервисом PowerManage, упрощая установку и управление данными для систем безопасности умного дома с продвинутыми возможностями Bluetooth-разоружения и усиленной кибербезопасностью через локализованное хранение данных.

- Февраль 2025: Schneider Electric запустил SpaceLogic Touchscreen Room Controller с ИИ-управляемой оптимизацией HVAC, достигая энергосбережения до 35% и сокращения затрат на обслуживание на 25% через интегрированное обнаружение присутствия и контроль окружающей среды.

- Январь 2025: Texas Instruments представил AWRL6844 60GHz mmWave радарный датчик для автомобильного обнаружения в салоне, достигая 98% точности обнаружения присутствия и сокращения затрат на реализацию на 20 долларов США на автомобиль, соответствуя требованиям безопасности Euro NCAP 2025.

- Январь 2025: Ricoh и Butlr Technologies сформировали капитальный и бизнес-альянс через RICOH Innovation Fund для усиления опыта рабочих мест с использованием масштабируемой инфраструктуры данных обнаружения людей, которая использует тепло тела для обнаружения человеческого присутствия.

Область применения глобального отчета по рынку датчиков присутствия

Область отчета покрывает сегменты, такие как тип сети (проводной и беспроводной), технология (ультразвуковая, пассивная инфракрасная и микроволновая), тип здания (жилой и коммерческий) и применение (управление освещением, HVAC и безопасность и наблюдение), и география. Датчик присутствия используется для экономии энергии, соответствия строительным кодексам, обеспечения автоматического управления и различных других таких применений. Одной из наиболее широко используемых технологий среди датчиков присутствия является пассивная инфракрасная, которая обнаруживает присутствие в определенном поле и активирует освещение, и крайне полезна в небольших пространствах.

Более того, появление продвинутых датчиков присутствия, таких как микро-фонические, интеллектуальные датчики присутствия, датчики присутствия с обработкой изображений и новый интеллектуальный датчик присутствия на основе зрения для систем HVAC, подпитывает рост рынка датчиков присутствия.

| Проводной | |

| Беспроводной | Wi-Fi |

| Zigbee | |

| Z-Wave |

| Пассивный инфракрасный (PIR) |

| Ультразвуковой |

| Микроволновой |

| Двойная/мульти-технология (PIR + mmWave и т.д.) |

| mmWave/FMCW радар |

| Потолочный |

| Настенный |

| Интегрированный в стол/мебель |

| Встроенный в светильник/встроенный светильник |

| Модернизация |

| Новое строительство |

| Жилой |

| Коммерческий |

| Промышленный и складской |

| Здравоохранение и проживание с уходом |

| Государственный и образовательный |

| Управление освещением |

| HVAC и вентиляция |

| Безопасность и наблюдение |

| Подсчет людей и использование пространства |

| Мониторинг занятости коек/туалетов |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Страны Северной Европы (Швеция, Норвегия, Дания, Финляндия) | |

| Остальная Европа | |

| Средний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Средний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион |

| По сетевому подключению | Проводной | |

| Беспроводной | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| По технологии | Пассивный инфракрасный (PIR) | |

| Ультразвуковой | ||

| Микроволновой | ||

| Двойная/мульти-технология (PIR + mmWave и т.д.) | ||

| mmWave/FMCW радар | ||

| По типу монтажа | Потолочный | |

| Настенный | ||

| Интегрированный в стол/мебель | ||

| Встроенный в светильник/встроенный светильник | ||

| По типу установки | Модернизация | |

| Новое строительство | ||

| По типу здания | Жилой | |

| Коммерческий | ||

| Промышленный и складской | ||

| Здравоохранение и проживание с уходом | ||

| Государственный и образовательный | ||

| По применению | Управление освещением | |

| HVAC и вентиляция | ||

| Безопасность и наблюдение | ||

| Подсчет людей и использование пространства | ||

| Мониторинг занятости коек/туалетов | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Страны Северной Европы (Швеция, Норвегия, Дания, Финляндия) | ||

| Остальная Европа | ||

| Средний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Средний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка датчиков присутствия?

Рынок датчиков присутствия составил 3,1 млрд долларов США в 2025 году и прогнозируется достигнуть 5,11 млрд долларов США к 2030 году при среднегодовом темпе роста 5,11%.

Какой сегмент подключения лидирует на рынке датчиков присутствия?

Проводные решения лидируют с 62% долей благодаря их надежности, хотя беспроводные узлы растут с среднегодовым темпом роста 12,4%.

Какая область применения растет быстрее всего?

Управление HVAC и вентиляцией показывает самый высокий рост с среднегодовым темпом роста 14,2%, поскольку владельцы зданий расширяют фокус от освещения к полной оптимизации окружающей среды.

Почему здравоохранение является возникающей возможностью?

Регулирования CMS и MDR вознаграждают больницы, которые развертывают мониторинг занятости коек, расширяя принятие датчиков за пределы традиционного использования освещения и HVAC.

Какие регионы будут стимулировать будущий спрос?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста из-за целей двойного углерода Китая и быстрой урбанизации, в то время как Европа и Северная Америка поддерживают сильный базовый спрос через регулятивные мандаты.

Насколько фрагментирован конкурентный ландшафт?

Топ-пять игроков держат около 30% доли, указывая на умеренную консолидацию, но постоянные возможности входа для стартапов, управляемых ИИ.

Последнее обновление страницы: