Размер и доля рынка беспроводных датчиков присутствия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.27 Миллиардов долларов США |

| Размер Рынка (2030) | 2.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка беспроводных датчиков присутствия компанией Mordor Intelligence

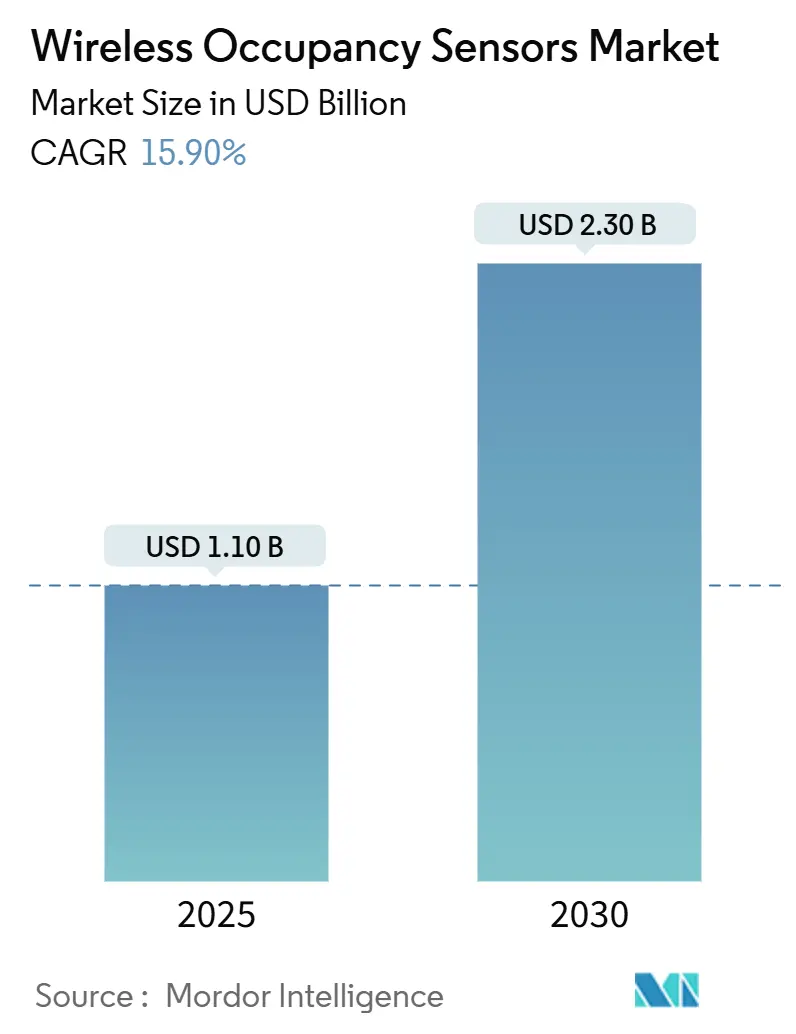

Размер рынка беспроводных датчиков присутствия достиг 1,1 млрд долларов США в 2025 году и прогнозируется к росту до 2,3 млрд долларов США к 2030 году, демонстрируя CAGR 15,9%. Растущие инвестиции в платформы умных зданий, ужесточение нормативов энергоэффективности и быстрые достижения в области энергосберегающих технологий без батарей являются основными движущими силами данного роста. Поставщики внедряют алгоритмы слияния датчиков на основе ИИ, которые сокращают ложные срабатывания и повышают точность обнаружения, в то время как владельцы зданий ценят сниженное обслуживание, которое обеспечивают кинетические, солнечные и термические преобразователи энергии. Конкуренция усиливается, поскольку крупные производители освещения приобретают специализированных производителей датчиков для получения преимуществ в области интероперабельности данных, а региональные профили роста отражают нормативную строгость - Северная Америка извлекает выгоду из требований ASHRAE 90.1-2019 и California Title 24, тогда как Азиатско-Тихоокеанский регион использует китайский мандат на умные здания и японские программы энергоэффективного IoT. Эти сходящиеся факторы создают мощный портфель проектов модернизации и новых объектов, который будет поддерживать рынок беспроводных датчиков присутствия на пути двузначного роста в течение десятилетия.

Ключевые выводы отчета

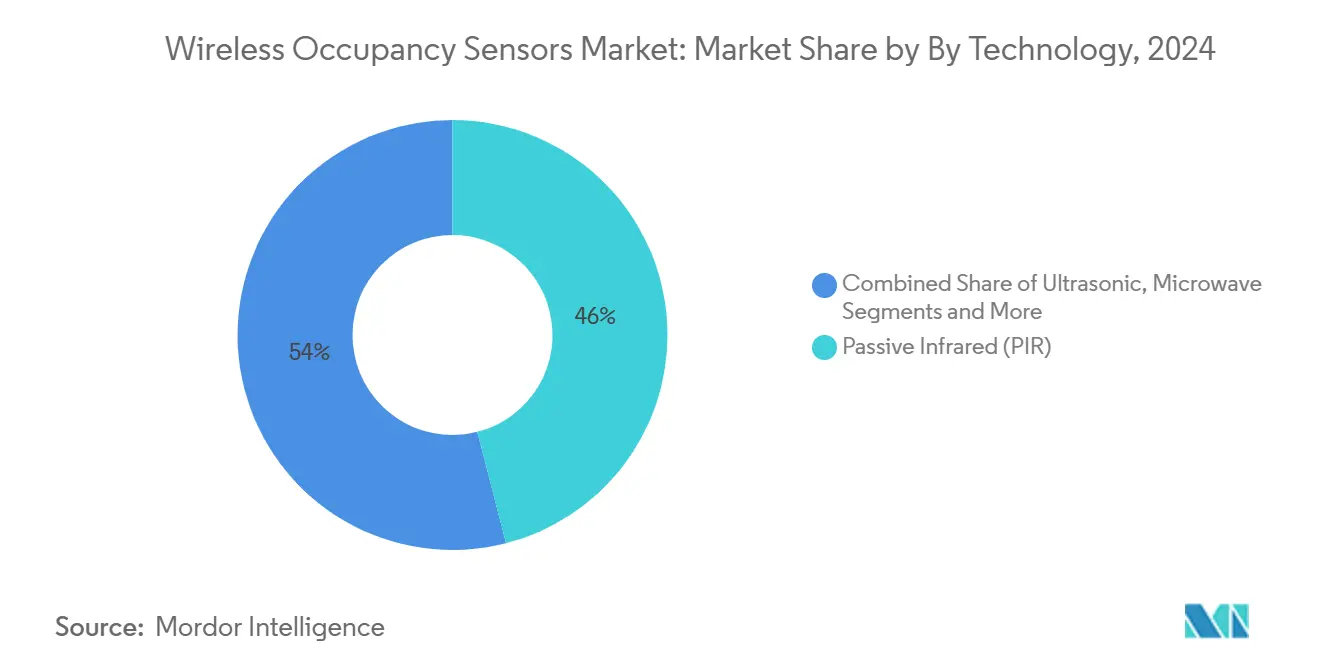

- По технологии пассивные инфракрасные датчики заняли 46% доли рынка беспроводных датчиков присутствия в 2024 году, в то время как решения двойной технологии прогнозируются к расширению с CAGR 20,5% до 2030 года.

- По применению управление освещением лидировало с 59% долей выручки в 2024 году; отопление, вентиляция и кондиционирование прогнозируются к росту с CAGR 19%.

- По типу здания коммерческие здания составили 54% размера рынка беспроводных датчиков присутствия в 2024 году; медицинские учреждения готовы к росту с CAGR 18,2%.

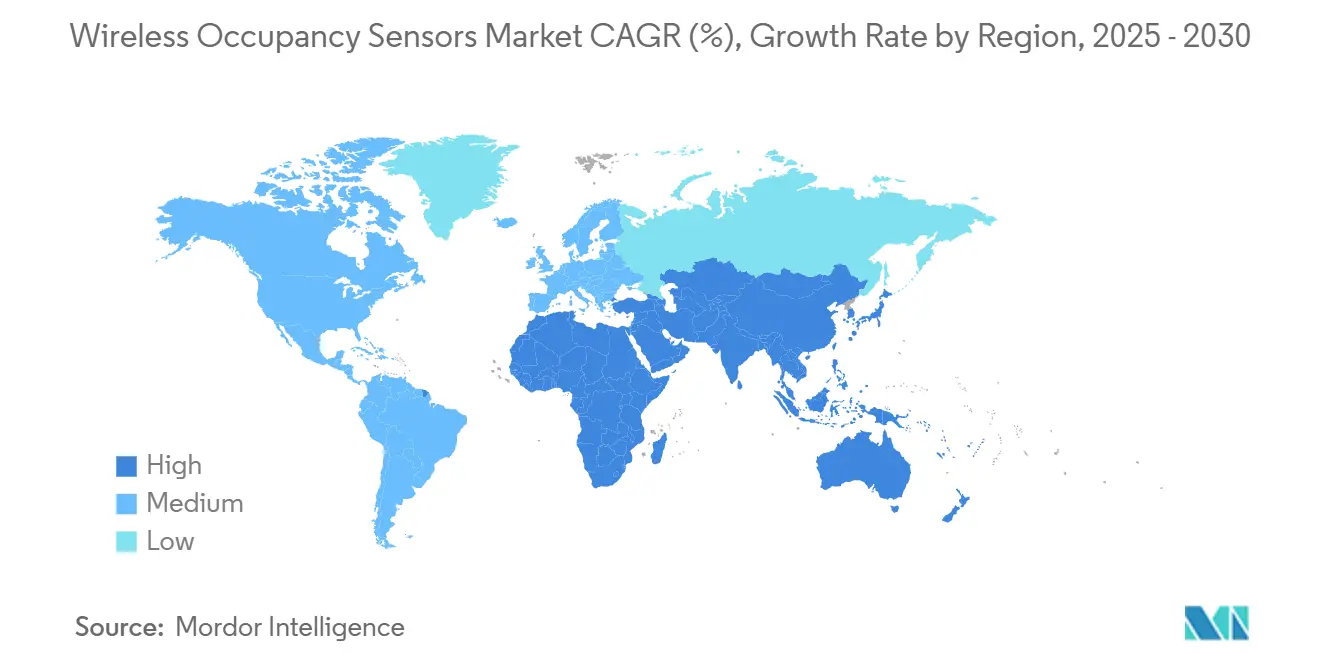

- По географии Северная Америка заняла 35% доли рынка беспроводных датчиков присутствия в 2024 году, тогда как Азиатско-Тихоокеанский регион готов зарегистрировать CAGR 17,8% до 2030 года.

Тенденции и аналитика глобального рынка беспроводных датчиков присутствия

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Строгие мандаты энергоэффективности | +3.2% | Глобальный, ранние достижения в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Быстрое внедрение умных зданий и IoT | +4.1% | Ядро АТЭС, распространение на Северную Америку | Краткосрочный (≤ 2 лет) |

| Датчики со сбором энергии без батарей | +2.8% | Глобальный, концентрация в коммерческих секторах | Долгосрочный (≥ 4 лет) |

| Спрос гибридной работы на аналитику пространства | +2.3% | Северная Америка и ЕС, расширение в АТЭС | Краткосрочный (≤ 2 лет) |

| ESG-связанные контракты HVAC на основе присутствия | +1.9% | Глобальный, ведомый корпоративными инициативами устойчивости | Среднесрочный (2-4 года) |

| AI-активированное слияние mmWave для нулевой задержки | +1.7% | Северная Америка и АТЭС, развивающийся в ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие мандаты энергоэффективности

Энергетические кодексы, такие как Директива ЕС по энергоэффективности зданий и California Title 24, требуют автоматического управления освещением и HVAC, закрепляя долгосрочный спрос на решения рынка беспроводных датчиков присутствия. Местный закон 88 Нью-Йорка добавляет финансовые штрафы за несоблюдение, укрепляя нормативное притяжение, которое превосходит простые расчеты окупаемости. Производители видят предсказуемые циклы модернизации каждые пять лет в ЕС и каждые три года в нескольких штатах США, что поощряет устойчивые расходы на НИОКР. Мандаты также катализируют модернизацию в малых и средних зданиях, которые ранее рассматривали автоматизацию как дискреционную. В совокупности эти меры добавляют 3,2 процентных пункта к прогнозируемому CAGR, ускоряя портфели проектов.[1]European Commission, "Energy Performance of Buildings Directive," ec.europa.eu

Быстрое внедрение умных зданий и IoT

Платформы умных зданий, такие как Cisco Spaces и Schneider Electric EcoStruxure, интегрируют данные о присутствии в реальном времени для автоматизации HVAC, освещения и технического обслуживания, превращая датчики из однофункциональных устройств в узлы данных, которые питают корпоративную аналитику. Протоколы Thread и Matter теперь устраняют проблемы совместимости, позволяя устройствам Bluetooth, Zigbee и Wi-Fi сосуществовать без проприетарных шлюзов. Поставщики, такие как Aqara, поставляют двойные датчики PIR и mmWave, которые присоединяются к экосистемам Apple Home, Alexa и Google "из коробки", расширяя охват потребителей. Эти сетевые эффекты обеспечивают более быстрые кривые внедрения, особенно в новых коммерческих строительствах Азиатско-Тихоокеанского региона. В результате проникновение умных зданий обеспечит наивысший подъем драйвера на 4,1 процентных пункта к CAGR рынка беспроводных датчиков присутствия.

Датчики со сбором энергии без батарей

Кинетические и солнечные преобразователи энергии устраняют узкое место обслуживания замены батарей в потолочных датчиках. Конвертер EnOcean ECO 200 питает модули 2,4 ГГц бесконечно, сокращая затраты жизненного цикла на складах, где аренда подъемного оборудования может превышать затраты на аппаратное обеспечение датчиков. Солнечные варианты процветают в естественно освещенных атриумах, в то время как термические преобразователи захватывают температурные различия HVAC для питания датчиков в тусклых пространствах. Эти конструкции соответствуют целям ESG, устраняя отходы батарей и снижая выезды грузовиков для команд объекта. Волна без батарей открывает плотные развертывания, ранее считавшиеся неэкономичными, добавляя 2,8 процентных пункта к росту.

Спрос гибридной работы на аналитику пространства

Гибридная работа превратила оптимизацию квадратных футов в приоритет C-уровня. Платформы на основе ИИ, такие как VergeSense, выявляют недоиспользуемые области, позволяя фирмам, таким как Fresenius Medical Care, избежать 60 миллионов долларов США в аренде за десятилетие. Продвинутые устройства, такие как Milesight VS121, подсчитывают людей с точностью 95%, сохраняя анонимность для соблюдения требований GDPR. Непрерывный подсчет людей теперь дополняет бинарные сигналы присутствия, поддерживая динамическое назначение рабочих мест и расписания уборки. Предприятия относятся к этим инсайтам как к стратегическим, платя премии, которые питают вклад в 2,3 процентных пункта к CAGR рынка беспроводных датчиков присутствия.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ложные срабатывания и проблемы калибровки | -2.1% | Глобальный, плотные развертывания IoT | Краткосрочный (≤ 2 лет) |

| Проблемы конфиденциальности данных и кибербезопасности | -1.8% | ЕС и Северная Америка, расширение глобально | Среднесрочный (2-4 года) |

| Радиочастотные помехи в плотных развертываниях IoT | -1.3% | Городские центры глобально | Краткосрочный (≤ 2 лет) |

| Затраты на соблюдение утилизации батарей | -0.9% | ЕС и развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ложные срабатывания и проблемы калибровки

Обычные PIR-датчики неправильно считывают сквозняки HVAC и колебания температуры, заставляя свет включаться без присутствующих и подрывая заявления об энергосбережении. Ультразвуковые устройства времени пролета улучшают обнаружение в таких средах, но установщики должны тонко настраивать чувствительность, увеличивая затраты на труд. Слияние двойной технологии уменьшает ложные срабатывания, но удваивает количество компонентов и разрядку батареи. Премиальный mmWave-радар остается дорогостоящим и требует квалифицированной настройки, незнакомой многим электрикам. Пока стандарты автокалибровки с помощью ИИ не созреют, эти технические трения вычитают 2,1 процентных пункта из CAGR рынка беспроводных датчиков присутствия.[2]MulticoreWare Inc., "Challenges of PIR Sensors in HVAC Environments," multicorewareinc.com

Проблемы конфиденциальности данных и кибербезопасности

GDPR устанавливает явное согласие для мониторинга присутствия, который может отслеживать отдельных лиц, ограничивая детализацию данных в европейских офисах. Операторы здравоохранения беспокоятся, что облачная аналитика может раскрыть чувствительные модели движения пациентов. Беспроводные сети создают векторы атак; нарушение автоматизации зданий может перерасти в угрозы безопасности жизни. Поставщики добавляют обработку на периферии для хранения необработанных данных на объекте, но это повышает затраты на спецификацию материалов. Андеррайтеры киберстрахования все чаще требуют аудированного программного обеспечения датчиков, удлиняя циклы закупок и снижая CAGR на 1,8 процентных пункта.

Сегментный анализ

По технологии: точность стимулирует переход к слиянию датчиков

Пассивная инфракрасная технология сохранила 46% доли в 2024 году благодаря низкой стоимости и зрелости, позиционируя себя как объемный якорь рынка беспроводных датчиков присутствия. Устройства двойной технологии, которые смешивают сигналы PIR и ультразвуковые, прогнозируются к росту с CAGR 20,5%, поскольку пользователи требуют более высокой точности в кондиционированных открытых офисах. Автономные ультразвуковые датчики занимают второе место там, где стабильные температуры благоприятствуют обнаружению движения на основе звука. mmWave-радар привлекает покупателей из здравоохранения, аэропортов и премиальных офисов, которым требуется подтверждение присутствия в доли секунды для критических решений по освещению и HVAC. Варианты компьютерного зрения и акустические остаются нишевыми, но привлекают внимание точностью подсчета людей в розничной аналитике.

Дорожные карты поставщиков все чаще объединяют движки слияния ИИ, которые изучают экологические модели для сокращения ложных срабатываний, повышая доверие к рынку беспроводных датчиков присутствия. FP300 от Aqara объединяет двойной PIR, mmWave, датчики температуры, влажности и освещенности для подачи командных данных в сети Matter. Такие платформы используют обновления по воздуху, защищая инвестиции по мере эволюции алгоритмов. Хотя затраты на BOM растут, экономия жизненного цикла от сокращенных обратных вызовов оправдывает премию, создавая основу для более крупных корпоративных развертываний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: интеграция HVAC стимулирует экономию следующей волны

Управление освещением сохранило доминирование в 59% выручки в 2024 году, извлекая выгоду из десятилетий развертывания, управляемого кодексами, в коммерческих установках. Тем не менее, отопление, вентиляция и кондиционирование прогнозируются к расширению с CAGR 19%, поскольку данные о присутствии оказываются существенными для правильного размера воздушного потока в соответствии с постпандемическими стандартами качества воздуха в помещениях. Безопасность и наблюдение используют датчики для постановки сигнализации на охрану и освещения путей эвакуации, предлагая синергию между бюджетами. Наивысшая ценность достается аналитике использования пространства, где продвинутые функции подсчета позволяют оптимизировать аренду в премиальной недвижимости.

Honeywell Forge Sustainability+ иллюстрирует, как HVAC, настроенный на присутствие, может снизить энергию вентилятора на 40% при сохранении комфорта, открывая новые рычаги ROI для размера рынка беспроводных датчиков присутствия, связанного с энергетическими контрактами. Поставщики упаковывают облачные панели управления, которые монетизируют подписки на данные за пределами аппаратных маржей. Наложения отслеживания активов используют ту же инфраструктуру, предоставляя менеджерам объектов многосервисную платформу, которая расширяет TAM без дополнительных капитальных затрат.

По типу здания: здравоохранение требует премиальной производительности

Коммерческие здания обеспечили 54% выручки 2024 года, отражая широкое соблюдение энергетических кодексов в офисах, розничной торговле и гостиничной недвижимости. Медицинские учреждения, однако, обещают самое быстрое продвижение с CAGR 18,2%, движимое протоколами контроля инфекций и нормативным давлением для мониторинга смены воздуха. Внедрение умного дома в жилом секторе остается стабильным, поскольку потребители устанавливают ночные светильники на основе присутствия и климат-контроль. Промышленные предприятия внедряют датчики для блокировок безопасности и энергосбережения на производственных площадках.

Больницы требуют точных данных о присутствии без нарушения конфиденциальности пациентов, что приводит к более высоким ASP и повторяющимся программным сборам, которые увеличивают размер рынка беспроводных датчиков присутствия для премиальных решений. Программа Connected Hospital от Honeywell интегрирует интеллект местоположения для оптимизации рабочих процессов персонала. Общественные и институциональные здания следуют примеру, поскольку правительства модернизируют школы и муниципальные офисы для достижения углеродных целей, создавая портфель тендеров, которые благоприятствуют поставщикам с доказанными учетными данными кибербезопасности.

По сетевому подключению: Thread и Matter объединяют фрагментированные протоколы

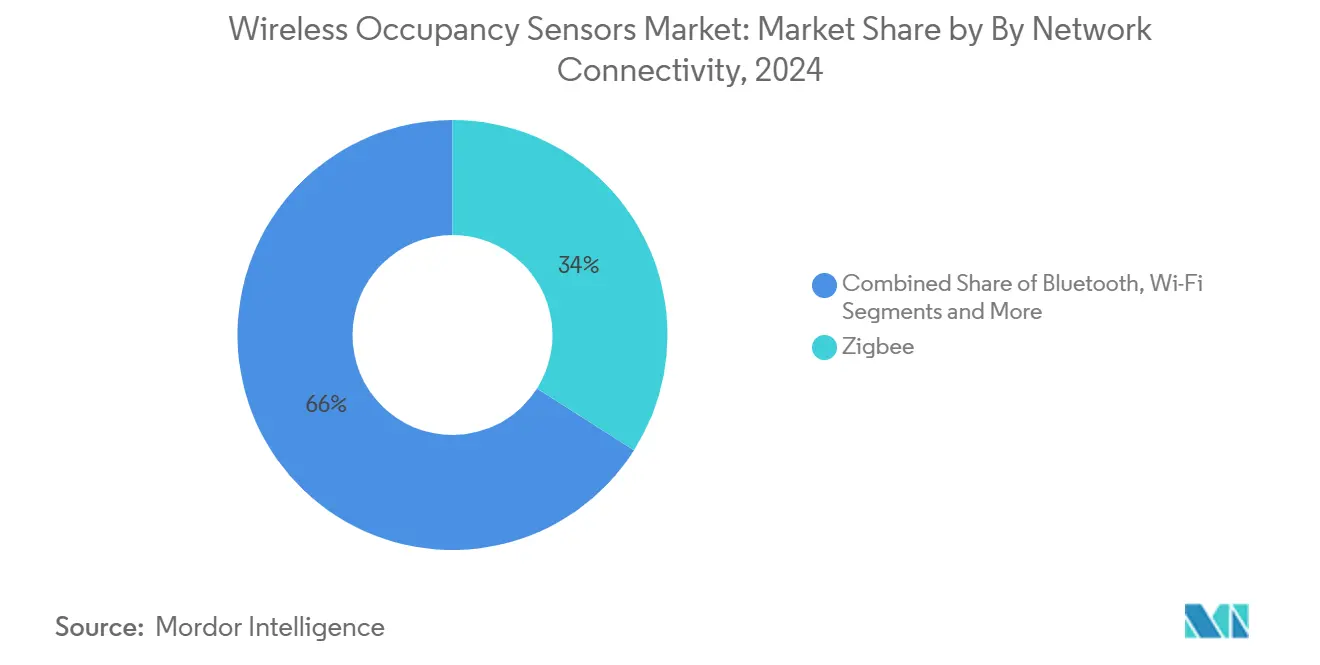

Zigbee завершил 2024 год с 34% долей, его сетчатая топология подходит для крупных коммерческих объектов. Bluetooth/BLE находится на пути к CAGR 21,5% до 2030 года, поскольку ввод в эксплуатацию через смартфон и функции маяка упрощают развертывание. Wi-Fi обслуживает высокопропускную аналитику, которая потоково передает почти в реальном времени потоки подсчета людей в облачные панели управления. Самопитающийся протокол EnOcean владеет специальными нишами, где доступ к потолку затруднен, а ценность без батарей превосходит ограничения пропускной способности.

Стандарт Matter-over-Thread обещает агностическое к поставщику введение в эксплуатацию, сокращая трудозатраты на ввод в эксплуатацию и снижая риски решений о покупке на рынке беспроводных датчиков присутствия. Датчик присутствия человека mmWave от Lafaer поставляется с нативной защищенной сеткой Thread, напрямую связываясь с экосистемами Apple Home и Google Home без проприетарных концентраторов. LoRaWAN расширяет охват по производственным кампусам, в то время как дорожные карты 5G намекают на сверхнизколатентные случаи использования, такие как оповещения о плотности рабочего пространства в реальном времени. Совместимое подключение лежит в основе будущего внедрения, освобождая покупателей от блокировки протоколов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: умные здания закрепляют конвергенцию

Умные здания формируют крупнейший блок конечных пользователей, охватывая офисные башни, торговые центры и многофункциональные комплексы, которые интегрируют освещение, HVAC и панели управления пространством. Здравоохранение регистрирует самый быстрый рост, поскольку учреждения модернизируются для пандемической устойчивости и нормативного соблюдения норм качества воздуха в помещениях. Производственные объекты развертывают датчики для изоляции области во время обслуживания машин и для проверки присутствия работников в опасных зонах. Аэрокосмическая и оборонная промышленность требует упрочненных, защищенных от взлома устройств, соответствующих строгим рамкам безопасности.

Покупатели потребительской электроники и умного дома подчеркивают настройку "подключи и играй" через мобильные приложения, поощряя недорогие BLE-модели. Ритейлеры используют потоки подсчета людей для динамического мерчендайзинга и штатного обеспечения касс. Транспортные узлы накладывают датчики на существующие цепи освещения для мониторинга скученности и управления вентиляцией. Конвергенция требований по отраслям способствует экономии на масштабе, которая укрепляет конкурентную позицию поставщиков платформ на рынке беспроводных датчиков присутствия.

Географический анализ

Северная Америка лидировала с 35% долей выручки в 2024 году, подкрепленная кодексами ASHRAE 90.1-2019 и Title 24, которые требуют датчики практически во всех коммерческих проектах. Соединенные Штаты возглавляют НИОКР mmWave-радаров, с фирмами, такими как Novelda, поставляющими сверхширокополосные детекторы, способные к отслеживанию микродвижений для применений в палатах пациентов Novelda. Канадский ретрофит-драйв, ориентированный на LEED, и расширение фабрик в Мексике поддерживают региональный объем, несмотря на периодические неопределенности торговой политики. Рынок беспроводных датчиков присутствия продолжает извлекать выгоду из федеральных налоговых стимулов для модернизации энергоэффективного оборудования.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой к росту с CAGR 17,8%, поскольку план умных городов Китая и цели зданий с нулевой энергией Японии повышают проникновение датчиков. Миссия 100 умных городов Индии и широкое развертывание 5G создают плодородную почву для установок на основе BLE в коммерческих башнях. Южная Корея использует свой потенциал производства электроники для сокращения времени выполнения заказов и снижения системных цен, стимулируя внедрение в местных секторах образования и здравоохранения. Обильное местное снабжение компонентами защищает регион от глобальной нехватки чипов, укрепляя траекторию роста рынка беспроводных датчиков присутствия.

Европа извлекает выгоду из Директивы по энергоэффективности зданий, которая обеспечивает периодические аудиты производительности, стимулирующие непрерывные циклы модернизации. Германия превосходит в синергии промышленной автоматизации, в то время как Великобритания направляет фонды сокращения углерода в гранты модернизации общественного сектора. Франция исследует обмены данными умная сеть-здание, которые платят зданиям за реагирование на спрос, делая датчики активами, генерирующими доходы, вместо затрат на соблюдение. GDPR направляет покупателей к решениям с обработкой на периферии, благоприятствуя поставщикам с аналитикой на устройстве. Вместе эти факторы встраивают беспроводные датчики как основополагающий элемент дорожной карты декарбонизации Европы.[3]Construction21, "China's Smart City Projects Accelerate Intelligent-Building Adoption," construction21.org

Конкурентный ландшафт

Рынок беспроводных датчиков присутствия демонстрирует умеренную фрагментацию, с гигантами освещения, диверсифицированными промышленными компаниями и специализированными стартапами, борющимися за долю. Покупка QSC за 1,215 млрд долларов США компанией Acuity Brands расширила ее портфолио по аудио, видео и контрольным платформам, позволяя целостный захват данных пространства, что дифференцирует против однофункциональных конкурентов. Контроллер SpaceLogic от Schneider Electric сливает ИИ с многосенсорными входами для достижения до 35% экономии энергии HVAC, иллюстрируя конкурентный акцент на интегрированной ценности, а не на автономном оборудовании.

Появляющиеся дизрапторы, такие как EnOcean, коммерциализируют кинетические и солнечные модули сбора энергии, которые устраняют обслуживание батарей, открывая вертикали, чувствительные к затратам, такие как логистические хабы, которые отшатываются от аренды подъемников для доступа к потолку. VergeSense и Milesight добавляют модели аналитики на основе подписки, наложенные на оборудование, смещая доходы к повторяющимся программным потокам. Патентные гонки сосредоточены на обработке радарных сигналов и сверхнизкоэнергетическом выводе на периферии, с несколькими игроками, увеличивающими бюджеты НИОКР для защиты преимуществ интеллектуальной собственности.

Стратегические альянсы также формируют конкуренцию. Сотрудничество ABB с Samsung встраивает данные о присутствии в SmartThings для единой оркестрации устройств, в то время как Siemens, Enlighted и Zumtobel совместно разрабатывают светильники со встроенными датчиками, которые ускоряют временные рамки проектов. Ожидается консолидация рынка, поскольку действующие лица ищут активы, богатые данными, однако нишевые новаторы поддерживают опорные точки, владея специализированной интеллектуальной собственностью или вертикальной экспертизой. Эта динамика обеспечивает здоровые инновационные конвейеры и выбор пользователей в рамках рынка беспроводных датчиков присутствия.

Лидеры индустрии беспроводных датчиков присутствия

-

Legrand SA

-

Schneider Electric SE

-

Acuity Brands Inc.

-

Signify N.V.

-

Johnson Controls International plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Acuity Brands завершила свое приобретение QSC, LLC за 1,215 млрд долларов США, интегрируя облачно-управляемые аудио, видео и контрольные платформы с возможностями восприятия присутствия. Приобретение повышает выручку Intelligent Spaces Group от Acuity до 535 миллионов долларов США ежегодно и позиционирует компанию для использования интероперабельности данных по применениям умных зданий.

- Февраль 2025: Eaton Corporation объявила об инвестиции в размере 340 миллионов долларов США для создания трансформаторных операций в Джонсвилле, Южная Каролина, создавая 700 рабочих мест и улучшая возможности модернизации сетей. Объект будет производить трехфазные трансформаторы, поддерживающие возрастающий спрос на электрическую мощность от развертываний умных зданий.

- Февраль 2025: ABB и Samsung Electronics объявили об интеграции системы управления энергией InSite от ABB в платформы SmartThings от Samsung, улучшая управление энергией для жилых и коммерческих зданий через единое восприятие присутствия и контроль умных приборов.

- Октябрь 2024: Schneider Electric завершила свои инвестиции в Planon Beheer B.V. для цифровой трансформации зданий в устойчивые рабочие места, сосредоточиваясь на оптимизации пространства на основе присутствия и решениях управления энергией.

Область применения глобального отчета о рынке беспроводных датчиков присутствия

Беспроводные датчики присутствия можно определить как систему, которая автоматически выключает и включает свет в зависимости от свободности помещения. Она также контролирует системы температуры и вентиляции. Она помогает сделать жизнь удобной и легкой, а также экономит энергию. Используются различные датчики - инфракрасные, ультразвуковые, микроволновые, влажности и температуры, другие датчики.

| Пассивная инфракрасная (PIR) |

| Ультразвуковая |

| Двойная технология (PIR + ультразвуковая) |

| Микроволновый / mmWave радар |

| Другие технологии |

| Управление освещением |

| HVAC и вентиляция |

| Безопасность и наблюдение |

| Аналитика использования пространства |

| Другие применения |

| Жилые |

| Коммерческие |

| Промышленные |

| Общественные и институциональные |

| Zigbee |

| Bluetooth / BLE |

| Wi-Fi |

| EnOcean (сбор энергии) |

| LoRa и другие LPWAN |

| Умные здания |

| Медицинские учреждения |

| Производство |

| Аэрокосмическая и оборонная промышленность |

| Потребительская электроника и умный дом |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Пассивная инфракрасная (PIR) | |

| Ультразвуковая | ||

| Двойная технология (PIR + ультразвуковая) | ||

| Микроволновый / mmWave радар | ||

| Другие технологии | ||

| По применению | Управление освещением | |

| HVAC и вентиляция | ||

| Безопасность и наблюдение | ||

| Аналитика использования пространства | ||

| Другие применения | ||

| По типу здания | Жилые | |

| Коммерческие | ||

| Промышленные | ||

| Общественные и институциональные | ||

| По сетевому подключению | Zigbee | |

| Bluetooth / BLE | ||

| Wi-Fi | ||

| EnOcean (сбор энергии) | ||

| LoRa и другие LPWAN | ||

| По отрасли конечного пользователя | Умные здания | |

| Медицинские учреждения | ||

| Производство | ||

| Аэрокосмическая и оборонная промышленность | ||

| Потребительская электроника и умный дом | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка беспроводных датчиков присутствия к 2030 году?

Ожидается, что рынок достигнет 2,3 млрд долларов США к 2030 году, отражая CAGR 15,9%.

Какой регион показывает самый быстрый потенциал роста для беспроводных датчиков присутствия?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 17,8%, движимый развертыванием умных городов в Китае и инициативами зданий с нулевой энергией в Японии.

Почему датчики двойной технологии набирают популярность?

Они объединяют PIR и ультразвуковое обнаружение для сокращения ложных срабатываний, что приводит к CAGR 20,5%, самому высокому среди технологических сегментов.

Как датчики без батарей влияют на общую стоимость владения?

Кинетические и солнечные конструкции сбора энергии устраняют трудозатраты на замену батарей и сборы за утилизацию, значительно снижая затраты жизненного цикла.

Какой сегмент применения расширяется быстрее всего в этой индустрии?

Интеграция HVAC и вентиляции развивается с CAGR 19%, поскольку здания привязывают воздушный поток к данным о присутствии в реальном времени для достижения целей ESG.

Какое ключевое ограничение может замедлить внедрение?

Проблемы конфиденциальности данных и кибербезопасности, особенно под правилами GDPR, могут удлинить циклы закупок и сдержать скорость развертывания.

Последнее обновление страницы: