Размер и доля рынка датчиков приближения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

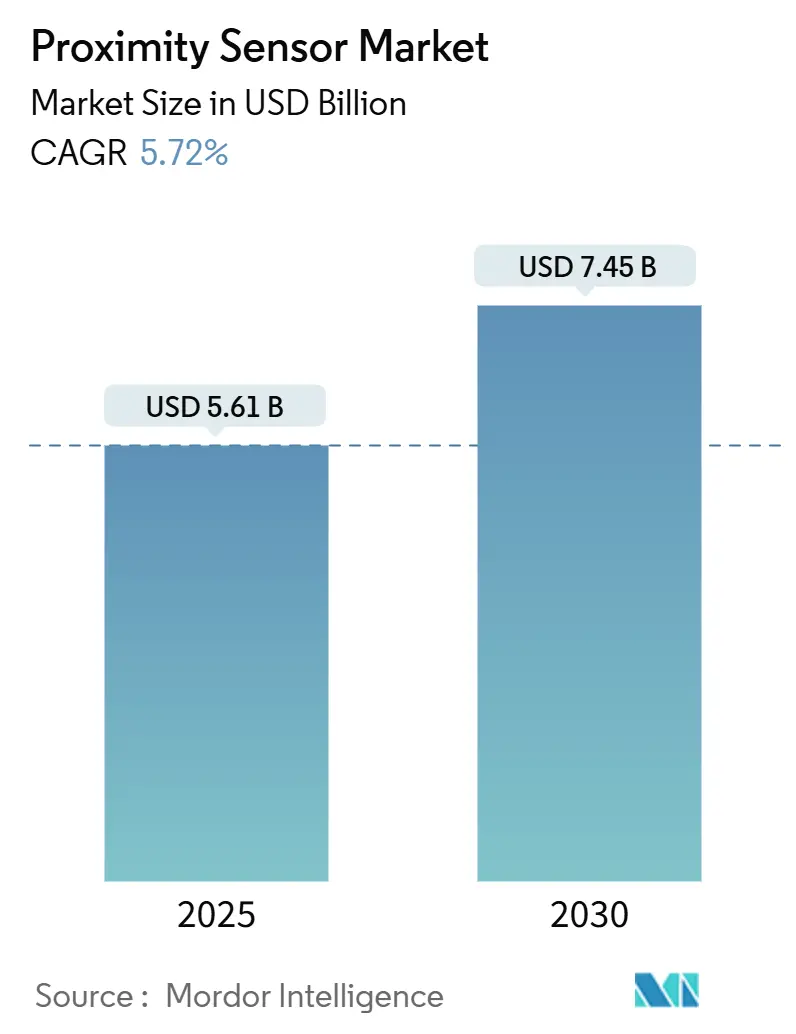

| Размер Рынка (2025) | 5.61 Миллиардов долларов США |

| Размер Рынка (2030) | 7.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка датчиков приближения от Mordor Intelligence

Размер рынка датчиков приближения оценивается в 5,61 млрд долларов США в 2025 году и прогнозируется рост с CAGR 5,72% до 7,45 млрд долларов США к 2030 году. Рыночная стоимость 2025 года в 5,61 млрд долларов США обусловлена пересечением электрифицированных силовых установок, директив по безопасности авиации и программ модернизации Индустрии 4.0, которые требуют точных, надежных и экономически эффективных устройств обнаружения. Импульс роста усиливается по мере того, как датчики с поддержкой IO-Link подают данные диагностики в режиме реального времени на периферийные контроллеры, сокращая время простоя заводов, в то время как мандаты автомобильных OEM на устройства, сертифицированные по ISO 26262, ускоряют инвестиции поставщиков в портфолио функциональной безопасности. Усиливающееся ценовое давление на медные катушки и потребность в электромагнитной совместимости (ЭМС) в мощных инверторах электромобилей сдерживают краткосрочные выгоды, однако регулятивные изменения в сторону твердотельных авиационных датчиков и быстрое внедрение гибридных устройств на основе эффекта Холла, МЭМС и объемно-акустических волн подкрепляют позитивные долгосрочные перспективы для рынка датчиков приближения.

Ключевые выводы отчета

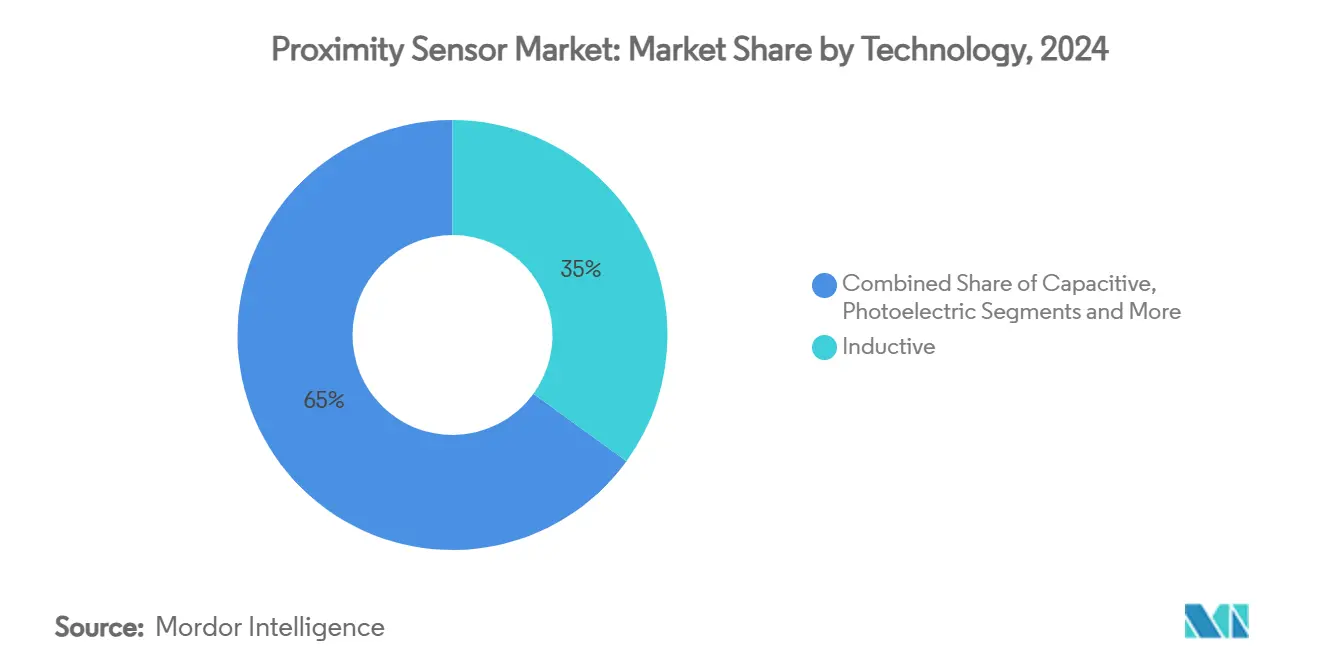

- По технологии индуктивные устройства лидировали с 35% доли рынка датчиков приближения в 2024 году; ёмкостные варианты демонстрируют наибольший CAGR 9,80% до 2030 года.

- По типу продукта модели с фиксированной дистанцией захватили 60% выручки в 2024 году; датчики с регулируемой дистанцией расширялись с CAGR 8,50%.

- По диапазону срабатывания диапазон 0-20 мм составил 45% размера рынка датчиков приближения в 2024 году; устройства >40 мм росли с CAGR 7,20%.

- По корпусу цилиндрические корпуса удерживали 48% доли размера рынка датчиков приближения в 2024 году; миниатюрные/печатной платы устройства регистрируют наивысший CAGR 8,40%.

- По типу выхода цифровые форматы доминировали с 67% доли рынка датчиков приближения в 2024 году; IO-Link и умные интерфейсы растут с CAGR 9,60%.

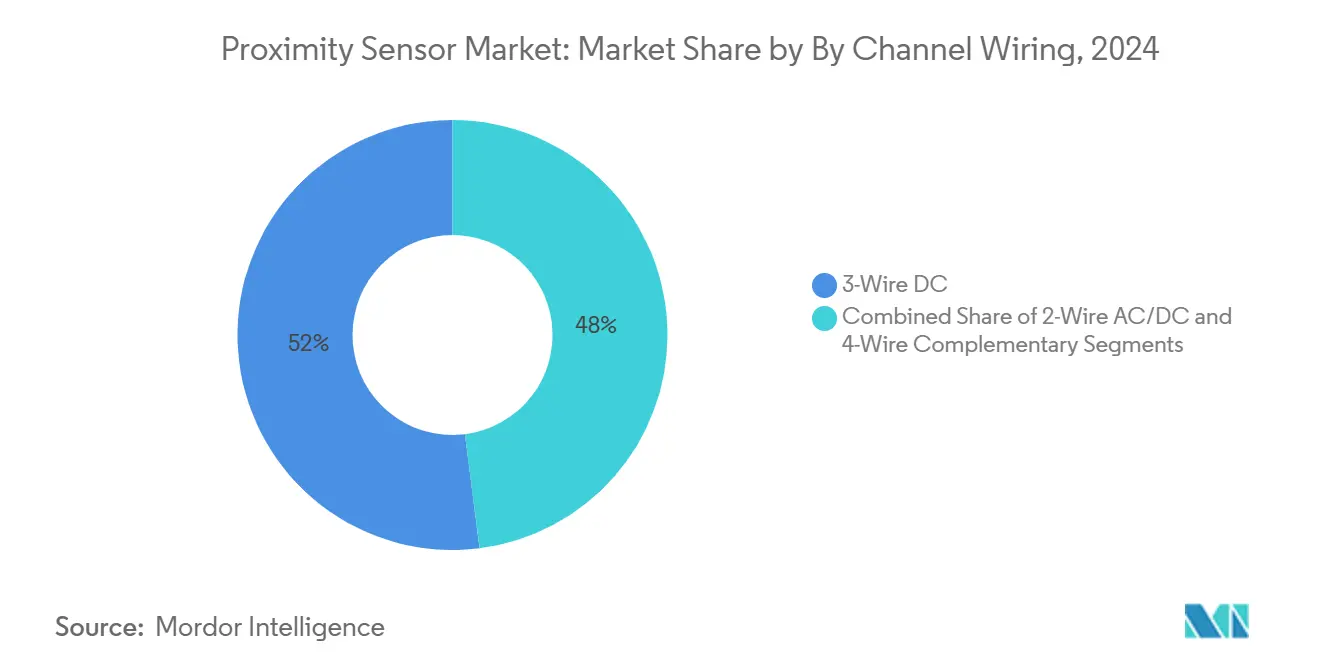

- По разводке 3-проводная DC остается стандартом с 52% долей в 2024 году; 4-проводные комплементарные схемы демонстрируют CAGR 9,70%.

- По конечному потребителю автомобильные применения составили 27% доли рынка датчиков приближения в 2024 году; промышленная автоматизация и робототехника демонстрируют сильнейший CAGR 7,90%.

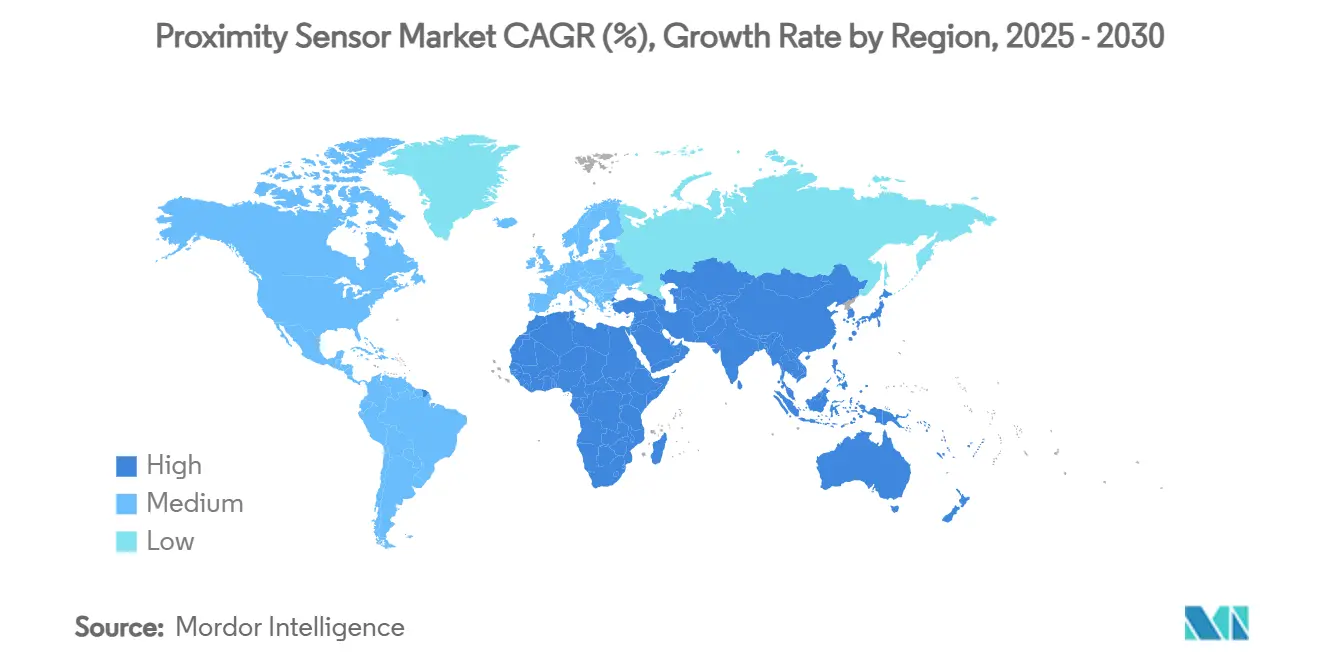

- По регионам Азиатско-Тихоокеанский регион удерживал 36% рынка датчиков приближения в 2024 году, в то время как Ближний Восток показал наибольший CAGR 7,50%.

Тенденции и аналитика глобального рынка датчиков приближения

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Спрос на модернизацию Индустрии 4.0 на азиатских заводах устаревшего типа | +1.2% | АТЭС основной, распространение на БВА | Средний срок (2-4 года) |

| Мандаты автомобильных OEM на бесконтактное позиционирование, сертифицированное по ISO 26262 | +0.9% | Глобальный, с ранними выгодами в Европе и Северной Америке | Короткий срок (≤ 2 года) |

| Интеграция Mini-LED/μLED подсветки в смартфонах (АТЭС) | +0.7% | АТЭС основной, особенно Китай, Япония, Южная Корея | Короткий срок (≤ 2 года) |

| Переход FAA и EASA на твердотельные датчики приближения шасси | +0.4% | Северная Америка и ЕС, с глобальным влиянием на авиацию | Долгий срок (≥ 4 лет) |

| Внедрение IO-Link на европейских дискретных производственных линиях | +0.6% | Европа, с распространением на Северную Америку и АТЭС | Средний срок (2-4 года) |

| Автоматизация зданий и интеграция IoT умной инфраструктуры | +0.5% | Глобальный, с концентрацией на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на модернизацию Индустрии 4.0 на азиатских заводах устаревшего типа

Производители в Китае, Вьетнаме и Индонезии предпочитают модернизировать существующие линии датчиками приближения с поддержкой IO-Link, а не строить новые заводы, получая прирост эффективности на 15-20% и снижение затрат на 30% через мониторинг с поддержкой 5G [gsma.com]. Поставщики, предлагающие вставные цилиндрические устройства с распиновкой, совместимой с ПЛК, но готовой к облаку диагностикой, доминируют в тендерах на модернизацию. Совместимость с унаследованными системами управления защищает покупателей от длительных простоев, поддерживая рынок датчиков приближения на подъеме как минимум до 2028 года.

Мандаты автомобильных OEM на бесконтактное позиционирование, сертифицированное по ISO 26262

Европейские и американские автомобильные программы теперь специфицируют индуктивные линейные и поворотные датчики, квалифицированные до ASIL C/D, вытесняя устройства на эффекте Холла, чувствительные к паразитным полям. Двухкристальные архитектуры, представленные Melexis, достигают точности ±0,85% на ходах 12 мм и обеспечивают встроенную избыточность для тормозных, педальных и рулевых модулей [melexis.com]. Затраты на сертификацию создают двухуровневый ландшафт поставок, заставляя более мелкие фирмы лицензировать ИС или выходить с рынка, и дальше консолидируя рынок датчиков приближения.[1]"Melexis Sets a New Reference for Safe and Stray-Field Robust Magnetic Sensors," melexis.com

Интеграция Mini-LED/μLED подсветки в смартфонах (АТЭС)

Складные телефоны и AR-гарнитуры принимают высокоинтенсивную подсветку, заставляя производителей датчиков проектировать ультракомпактные детали с подавлением солнечного света и токами покоя ниже 5 мкА. VCNL36828P от Vishay размером 2,0 мм × 1,0 мм × 0,5 мм является примером этого движения к экономичным по батарее, плотно упакованным решениям [vishay.com]. Объемы смартфонного сектора тесно связывают рост рынка датчиков приближения с цепочками поставок АТЭС.[2]Vishay Intertechnology, "Vishay's New Proximity Sensor Offers Idle Current Down to 5 µA," vishay.com

Переход FAA и EASA на твердотельные датчики приближения шасси

Правила FAA от января 2025 года благоприятствуют твердотельным детекторам для статуса шасси, стимулируя модернизацию коммерческих флотов [faa.gov]. Индуктивные блоки ELDEC от Crane Aerospace с непрерывным мониторингом состояния иллюстрируют надежность и снижение веса, которых ищут авиакомпании [craneae.com]. Циклы сертификации занимают четыре с лишним года, обеспечивая долгосрочный спрос на предложения рынка датчиков приближения авиационного класса.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Волатильность стоимости катушечной меди, влияющая на индуктивную спецификацию в Европе | -0.8% | Европа, с вторичным влиянием на глобальные цепочки поставок | Короткий срок (≤ 2 года) |

| Сбои соответствия ЭМС в мощных инверторах электромобилей (США) | -0.5% | Северная Америка, с распространением на глобальные рынки электромобилей | Средний срок (2-4 года) |

| Ложные срабатывания от конденсата в фотоэлектрических датчиках пищевого класса | -0.3% | Глобальный, с концентрацией в регионах пищевой переработки | Короткий срок (≤ 2 года) |

| Сроки сертификации ATEX-Zone, задерживающие проекты на Ближнем Востоке | -0.4% | Ближний Восток, с влиянием на нефтегазовые и нефтехимические секторы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность стоимости катушечной меди, влияющая на индуктивную спецификацию в Европе

Трехлетние максимумы спотовых цен на медь повышают стоимость катушек до 25%, сжимая маржи для немецких и итальянских производителей датчиков, уже обремененных повышенными тарифами на электричество. Крупные поставщики хеджируют или вертикально интегрируют поставки меди, но более мелкие фирмы сталкиваются с переустановкой прайс-листов ежеквартально, препятствуя конкурентоспособности.

Сбои соответствия ЭМС в мощных инверторах электромобилей (США)

Электрические внедорожники и пикапы с архитектурами 800 В создают широкополосные помехи, которые нарушают работу неэкранированных датчиков приближения, приводя к дорогостоящим редизайнам. Стендовые тесты показывают всплески кондуктивных ЭМП, нарушающие пределы CISPR 25, требующие перенастройки фильтров и экранирования - препятствие, которое удлиняет временные рамки валидации и ограничивает краткосрочный потенциал выручки рынка датчиков приближения.

Сегментный анализ

По технологии: индуктивные датчики лидируют, несмотря на всплеск роста ёмкостных

Индуктивные устройства обеспечили 35% выручки 2024 года, подтверждая свой статус де-факто выбора для обнаружения металла на прессовых линиях и станках с ЧПУ, встроенных по всему рынку датчиков приближения. Прочные ферритовые катушки выдерживают масло, стружку и вибрацию, идеальные для модернизации заводов АТЭС. Ёмкостные устройства, продвигающиеся с CAGR 9,80%, теперь обнаруживают пластиковые корпуса и уровни жидкости в фармацевтических чистых комнатах, где индуктивные устройства не работают. Тренд гибридизации - объединение эффекта Холла для угла и ёмкостных для присутствия - толкает поставщиков к мультифизическим ASIC, которые упрощают установку и сокращают количество артикулов.

Внедрение ёмкостных ускоряется, поскольку один датчик может охватывать уровни стекла, смолы или зерна без механического контакта, согласовываясь с мандатами пищевой безопасности. Фотоэлектрические артикулы сохраняют ниши, требующие нацеливания на 10 м над пыльными конвейерами, в то время как ультразвуковые варианты обслуживают химические резервуары, непроницаемые для оптических методов. Магнитные xMR датчики получают долю в тяговых двигателях электромобилей, требующих миллиградусной точности для полеориентированного управления. В совокупности эти переходы поддерживают разнообразие и устойчивость рынка датчиков приближения.[3]PROFIBUS & PROFINET International, "New Record Figures for PI Technologies," profibus.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: доминирование фиксированной дистанции сталкивается с вызовом регулируемой дистанции

Склоняясь к экономической эффективности, цилиндры с фиксированной дистанцией накопили 60% отгрузок 2024 года. Автомобильные штамповочные заводы, производящие идентичные дверные панели круглый год, предпочитают фиксированные пороги для избежания случайной перекалибровки. Однако короткие серии в электронной сборке вызывают CAGR 8,50% для моделей с регулируемой дистанцией, оснащенных параметризацией IO-Link. Производственные инженеры настраивают встроенную прошивку вместо замены оборудования, сокращая время переналадки. На заводах, движущихся к безлюдным операциям, умные регулируемые устройства подают временные метки EQ и счетчики циклов на панели MES, углубляя цифровые двойники и повышая профиль рынка датчиков приближения.

Команды обслуживания ссылаются на сокращенные запчасти, когда один регулируемый датчик покрывает несколько расстояний приспособлений, компенсируя его более высокую прейскурантную цену. Поставщики конкурируют в LED-управляемых режимах обучения и настройке NFC смартфоном, подкрепляя простоту использования. Долгосрочно ожидается, что настройка диапазона, управляемая прошивкой, станет стандартом на гибких фабриках.

По диапазону срабатывания: приложения короткого диапазона управляют объемом, а дальний диапазон показывает наибольший рост

Этапы захвата и размещения смартфонов, коммутация электродвигателей и проверка качества защелок сохраняют датчики 0-20 мм на уровне 45% размера рынка датчиков приближения в 2024 году. Их твердотельная прочность превосходит механические концевые выключатели и сокращает ложные отклонения. Однако складская автоматизация, АМР и системы челночных паллет требуют безопасности прямой видимости на дистанциях два метра плюс, поднимая устройства >40 мм с CAGR 7,20%. Поставщики отвечают усиленными приемопередатчиками и оптикой формирования луча, способной к обнаружению на 4 м даже в тумане, дополняя LiDAR и радар для 360° восприятия робота.

В интралогистике датчики приближения большого диапазона избегают столкновений в слепых зонах без стоимости видения высокого разрешения. Гибридные ультразвуковые-фотоэлектрические стеки входят в это пространство, интегрируя расстояние и присутствие в один артикул, сокращая точки отказа и трудозатраты на разводку в стеллажах высокого яруса.

По корпусу/форм-фактору: цилиндрические стандарты встречают требования миниатюризации

Наследственные резьбовые стволы M12/M18/M30 владеют 48% долей размера рынка датчиков приближения благодаря глобальной совместимости приспособлений и герметизации IP67. Безинструментальные стопорные гайки и быстроразъемные разъемы M12 упрощают замены на автомобильных покрасочных линиях. OEM потребительской электроники, однако, настаивают на посадочных местах печатной платы менее 3 мм для размещения в складных экранах, поощряя CAGR 8,40% для миниатюризованных устройств. Датчики уровня платы исключают кабельные жгуты и сокращают секунды сборки в высокообъемных SMT линиях.

Прямоугольные блоки сидят заподлицо на боковых стенках конвейеров, где стволы опасно выступают, в то время как кольцевые датчики проверяют присутствие крышек на розливочных заводах. Во всех формах поставщики принимают пластики с избыточным литьем, рассчитанные на 105 °C для выживания пайки рефлоу и подкапотных температур, расширяя свободу дизайна для рынка датчиков приближения.

По типу выхода: цифровое доминирование оспаривается ростом умных интерфейсов

Цифровые выходы NPN/PNP все еще занимают 67% доли рынка датчиков приближения в 2024 году, обеспечивая простоту для операций стоп/идти пушечного сверления. Тем не менее, узлы IO-Link, регистрирующие циклы переключения и температуру ядра, ускоряются с CAGR 9,60%. Один кабель несет питание, данные и удаленное программирование, сокращая аналоговые модули ввода/вывода и увеличивая окупаемость предиктивного обслуживания. Аналоговые линии 4-20 мА сохраняются в обратной связи положения клапана, но уступают место, поскольку новые ПЛК предпочитают цифровые полевые шины.

Интеграторы движения полагаются на диагностику гистограмм для предупреждения старения катушек, превращая датчики из центров затрат в активы IIoT. Поставщики объединяют периферийный интеллект, который сигнализирует о дрейфе, сокращая незапланированные простои - аргумент, повышающий средние продажные цены по рынку датчиков приближения.

По схеме подключения: стандарт 3-проводной DC сталкивается с ростом 4-проводной комплементарной

Почтенная 3-проводная топология сохраняет 52% доли рынка благодаря своему балансу между простотой и высокой скоростью переключения. В противоположность, 4-проводные комплементарные выходы регистрируют CAGR 9,70%, поскольку автомобильные программы ASIL требуют двух каналов для диагностического покрытия. Контроллеры безопасности перекрестно проверяют два выхода для обнаружения коротких замыканий или застрявших неисправностей, критических в линиях управления рулением по проводам и производства аккумуляторных элементов. Поставщики интегрируют импульсы самотестирования, облегчая рутинные проверки без остановки оборудования, дальше встраивая такие устройства в рынок датчиков приближения.

2-проводные формы AC/DC цепляются за низкоспецифичный конвейер и канальные обязанности HVAC, где обслуживающий персонал предпочитает универсальную совместимость питания. Даже здесь продвинутые задачи измерения энергии толкают внедрение трехпроводных узлов IO-Link с питанием, размывая наследственные доли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: лидерство автомобилестроения оспаривается ростом промышленной автоматизации

Тяговые двигатели электромобилей, тепловые контуры батарей и продвинутые системы помощи водителю обеспечивают 27% доли рынка датчиков приближения для автомобилестроения в 2024 году. Каждый электромобиль встраивает 30 с лишним датчиков, заменяющих триггеры распределительного вала силовых установок внутреннего сгорания. Однако безлюдные фабрики и коллаборативные роботы обеспечивают CAGR 7,90% в сегменте промышленной автоматизации. Стратегии предиктивного обслуживания опираются на журналы событий датчиков приближения IO-Link для планирования смазки подшипников и замены сервоприводов.

Авиационные программы теперь заменяют механические концевые выключатели на закрылках и шасси индуктивными блоками датчиков приближения, рассчитанными на 200 °C непрерывно, продлевая летные часы между проверками. OEM потребительской электроники втискивают датчики в линзы VR-гарнитур, расширяя объемы единиц. Секторы продуктов питания и напитков настаивают на нержавеющих корпусах, соответствующих EHEDG, и защите от мойки IP69K для удовлетворения гигиенических аудитов, расширяя охват в рамках рынка датчиков приближения.

Географический анализ

Азиатско-Тихоокеанский регион удержал 36% доли рынка датчиков приближения в 2024 году, поддерживаемый грантами на цифровизацию фабрик Китая, лидерством Японии в экспорте робототехники и инвестициями Южной Кореи в полупроводники. Модернизация устаревших линий датчиками IO-Link повышает выпуск без новых зданий, согласуясь с местными ограничениями CapEx. Производители компонентов размещают сборку датчиков рядом с кластерами смартфонов, сокращая сроки поставки в условиях плотных продуктовых циклов. Правительства субсидируют частные сети 5G, закрепляя магистрали данных датчиков, которые поддерживают контуры качества в реальном времени.

Европа остается базой премиальных покупателей. Немецкие Tier-1 требуют индуктивные кодеры ASIL-D для управления рулением по проводам, в то время как французские авиационные интеграторы специфицируют датчики ELDEC для жестких турбинных отсеков. Постоянные волны цен на медь и высокие тарифы на электричество повышают европейские спецификации, подталкивая некоторую намотку катушек в Центральную Европу, но удерживая центры НИОКР рядом с OEM. Толчок континента к заводам с нулевыми выбросами стимулирует диагностику IO-Link, которая сокращает отходы и энергопотери, подкрепляя внедрение продвинутых случаев использования по рынку датчиков приближения.

Северная Америка регистрирует стабильное, но зрелое потребление, сконцентрированное в авиации, энергетике и растущей цепочке поставок электромобилей. Программы модернизации энергосети США открывают ниши для датчиков приближения, мониторящих положение выключателей и статус клапанов. Капитальные затраты Schneider Electric в 700 млн долларов США иллюстрируют отечественный аппетит к цифровизированному распределительному устройству и панелям, которые встраивают заводские калиброванные датчики. Автоматизация горнодобычи Канады и экспорт автосборки Мексики углубляют региональный спрос.

Ближний Восток обеспечивает наибыстрейший CAGR 7,50%, с нефтехимическими и коммунальными заводами Саудовской Аравии, устанавливающими комплексы предиктивного обслуживания с сотнями узлов датчиков приближения IO-Link на объект. Африка и Южная Америка, хотя и ранние в внедрении автоматизации, закладывают основу через логистические и пищеперерабатывающие заводы, предлагая долгосрочное преимущество для глобального рынка датчиков приближения.

Конкурентная среда

Keyence, Omron, Pepperl+Fuchs и SICK закрепляют умеренно фрагментированное поле через широкие каталоги, собственные ASIC и глобальные сервисные команды. Они защищают долю, встраивая искусственный интеллект в микроконтроллеры датчиков, которые самонастраивают точки переключения и сигнализируют об усталости катушек. Melexis и Allegro MicroSystems концентрируются на автомобильных xMR и индуктивных чипах, отвечающих метрикам функциональной безопасности, командуя более высокими ASP. Crane Aerospace & Electronics доминирует в малообъемных, высокоспецифичных авиационных блоках, защищенных родословными тестов DO-160G.

Стратегические партнерства усиливаются: SICK передала продажи анализаторов процессов Endress+Hauser, освобождая ресурсы для логистики и заводской автоматизации. Приобретение Datalogic M.D. Micro Detectors добавило цилиндрические индуктивные и экспертизу IO-Link к его корням сканеров, расширив конкурентоспособность. НИОКР поворачивается к гибридным датчикам, комбинирующим магнитные, ёмкостные и ультразвуковые стеки в одном корпусе, сжимая количество деталей и облегчая установку - черты, ценимые OEM, стремящимися к более легким кабельным ткацким станкам. Собственная аналитика края позиционирует датчики как умные узлы в промышленных сетях Ethernet, упрочненных против киберугроз, поднимая рынок датчиков приближения выше простого обнаружения вкл/выкл.

Неосвоенные пространства включают автоматизацию умных зданий, где управления HVAC, управляемые присутствием, используют миллиметровые волны и инфракрасную близость для сокращения энергетических счетов в сертифицированных LEED офисах. Поставщики настраивают маломощные дизайны, совместимые с безбатарейными, энергособирающими узлами, нацеленными на системы управления автоматизацией зданий, прогнозируемые к расширению на 7,9% в год до 2031 года. Результатом является динамичный, но консолидирующийся рынок датчиков приближения, где масштаб, ИС и доменоспецифичные сертификации диктуют победителей.

Лидеры индустрии датчиков приближения

-

Keyence Corporation

-

Omron Corporation

-

Pepperl+Fuchs GmbH

-

Sick AG

-

Honeywell International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Schneider Electric объявила об инвестициях свыше 700 млн долларов США в операции в США до 2027 года, фокусируясь на цифровизации, автоматизации и расширении производства для поддержки энергетической инфраструктуры и роста ИИ сектора, создавая свыше 1000 рабочих мест в нескольких штатах, включая Теннесси, Массачусетс и Техас.

- Январь 2025: Vishay Intertechnology запустила датчик приближения VCNL36828P с током покоя 5 мкА в компактном корпусе 2,0 мм x 1,0 мм x 0,5 мм, специально разработанный для батарейных потребительских приложений, включая TWS наушники и VR/AR гарнитуры с улучшенными возможностями подавления солнечного света.

- Октябрь 2024: BinMaster приобрела Senix Corporation, специалиста по ультразвуковым датчикам из Берлингтона, основанного в 1990 году, расширив портфель сенсорных решений BinMaster продуктами линейки ToughSonic для приложений измерения уровня и расстояния на рынках промышленной автоматизации.

- Сентябрь 2024: Melexis представила сложенные двухкристальные варианты магнитных сенсорных ИС Triaxis (MLX90425 и MLX90426) с иммунитетом к паразитным полям 5 мТл и обнаружением поворота на 360°, отвечающим стандартам ASIL C и ISO 26262 ASIL D для автомобильных приложений зондирования положения рулевого управления и педали акселератора.

Охват отчета о глобальном рынке датчиков приближения

Датчик приближения - это датчик, способный обнаруживать присутствие близлежащих объектов без какого-либо физического контакта. Датчик приближения часто излучает электромагнитное поле или луч электромагнитного излучения (например, инфракрасного) и обнаруживает изменения в поле или возвратном сигнале. Исследование рассматривает только B2B аспект использования датчиков приближения, а не B2C.

Хотя использование не является значительным в некоторых отраслях конечных потребителей, таких как пищевая промышленность, ожидается, что это будет компенсировано использованием в автомобильных и оборонных приложениях. Фактор бесконтактного зондирования увеличил количество применений датчиков. Область исследования для рынка датчиков приближения ограничена типом технологических принципов датчиков и их соответствующими применениями в широком спектре отраслей конечных потребителей по всему миру.

| Индуктивные |

| Ёмкостные |

| Фотоэлектрические |

| Магнитные (эффект Холла и герконы) |

| Ультразвуковые |

| Инфракрасные и другие |

| Датчики фиксированной дистанции |

| Датчики регулируемой дистанции |

| 0 - 20 мм |

| 20 - 40 мм |

| Более 40 мм |

| Цилиндрический |

| Прямоугольный |

| Слотовый / канальный |

| Миниатюрный / печатной платы |

| Кольцевой и сквозной луч |

| Цифровой (NPN / PNP) |

| Аналоговый (0-10 В / 4-20 мА) |

| IO-Link и другие умные интерфейсы |

| 2-проводная AC/DC |

| 3-проводная DC |

| 4-проводная комплементарная |

| Аэрокосмическая и оборонная |

| Автомобильная |

| Промышленная автоматизация и робототехника |

| Потребительская электроника и носимые устройства |

| Переработка продуктов питания и напитков |

| Здравоохранение и медицинские устройства |

| Автоматизация зданий и умная инфраструктура |

| Другие отрасли (горнодобыча, сельское хозяйство, морская) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Индуктивные | |

| Ёмкостные | ||

| Фотоэлектрические | ||

| Магнитные (эффект Холла и герконы) | ||

| Ультразвуковые | ||

| Инфракрасные и другие | ||

| По типу продукта | Датчики фиксированной дистанции | |

| Датчики регулируемой дистанции | ||

| По диапазону срабатывания | 0 - 20 мм | |

| 20 - 40 мм | ||

| Более 40 мм | ||

| По корпусу / форм-фактору | Цилиндрический | |

| Прямоугольный | ||

| Слотовый / канальный | ||

| Миниатюрный / печатной платы | ||

| Кольцевой и сквозной луч | ||

| По типу выхода | Цифровой (NPN / PNP) | |

| Аналоговый (0-10 В / 4-20 мА) | ||

| IO-Link и другие умные интерфейсы | ||

| По схеме подключения | 2-проводная AC/DC | |

| 3-проводная DC | ||

| 4-проводная комплементарная | ||

| По отрасли конечного потребителя | Аэрокосмическая и оборонная | |

| Автомобильная | ||

| Промышленная автоматизация и робототехника | ||

| Потребительская электроника и носимые устройства | ||

| Переработка продуктов питания и напитков | ||

| Здравоохранение и медицинские устройства | ||

| Автоматизация зданий и умная инфраструктура | ||

| Другие отрасли (горнодобыча, сельское хозяйство, морская) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка датчиков приближения?

Рынок датчиков приближения оценивается в 5,61 млрд долларов США в 2025 году с прогнозом достижения 7,45 млрд долларов США к 2030 году.

Какой регион лидирует на рынке датчиков приближения?

Азиатско-Тихоокеанский регион удерживает 36% глобальной выручки, движимый цифровизацией фабрик Китая, лидерством робототехники Японии и производством электроники Южной Кореи.

Какая технология командует наибольшей долей рынка датчиков приближения?

Индуктивные датчики лидируют с 35% долей в 2024 году благодаря своей надежности в металлонасыщенных промышленных условиях.

Насколько быстро растут датчики с поддержкой IO-Link?

Умные интерфейсы IO-Link и подобные расширяются с CAGR 9,60%, поскольку производители требуют диагностики в реальном времени и предиктивного обслуживания.

Почему датчики, сертифицированные по ISO 26262, приобретают важность?

Автомобильные OEM требуют бесконтактные датчики положения с рейтингом безопасности для соответствия стандартам функциональной безопасности, стимулируя премиальный спрос и изменяя стратегии поставщиков.

Каково основное ограничение, влияющее на поставщиков датчиков приближения сегодня?

Волатильные цены на медь раздувают стоимость катушек индуктивных датчиков, особенно для европейских производителей, зависящих от энергоемкой переработки меди.

Последнее обновление страницы: