Размер и доля рынка NA ICS

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 47.77 Миллиардов долларов США |

| Размер Рынка (2030) | 63.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.48% CAGR |

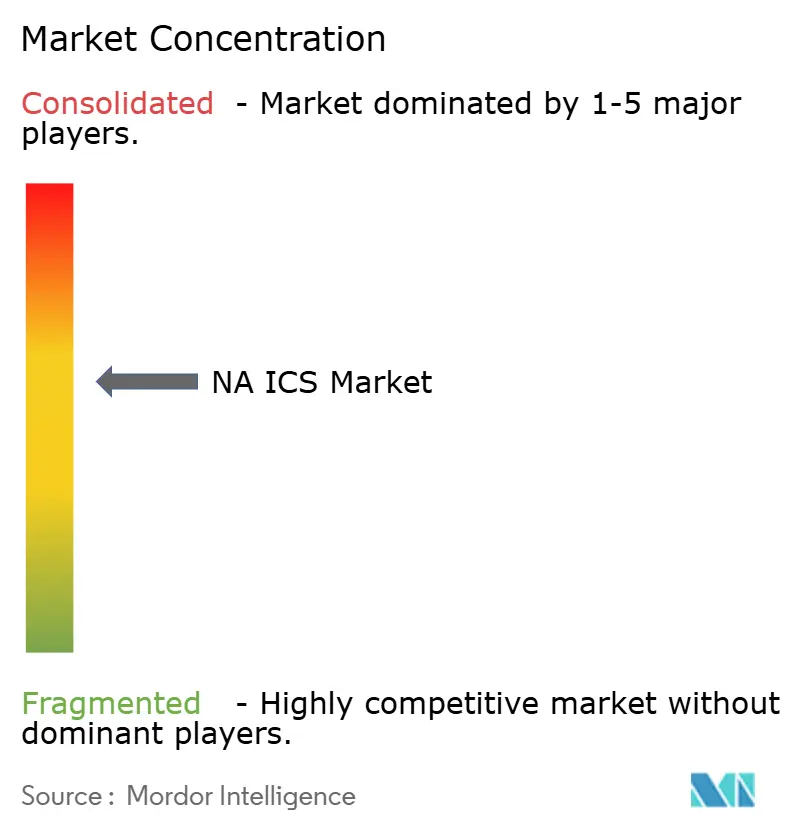

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка NA ICS от Mordor Intelligence

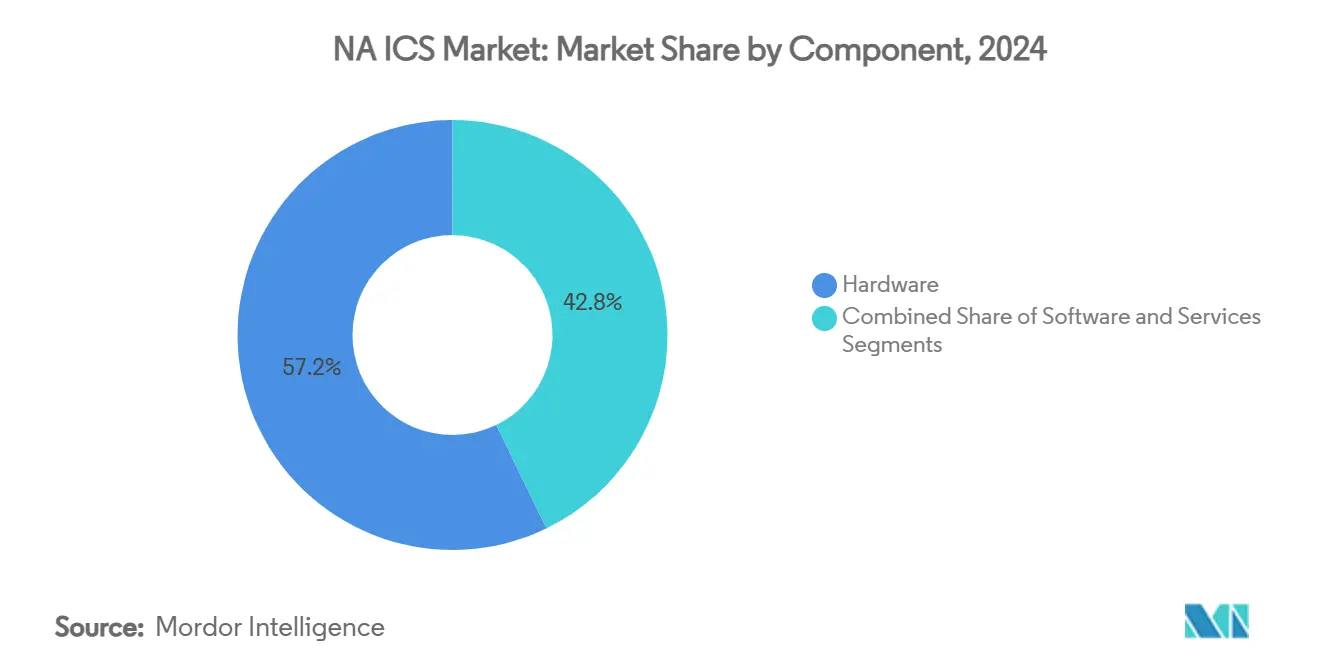

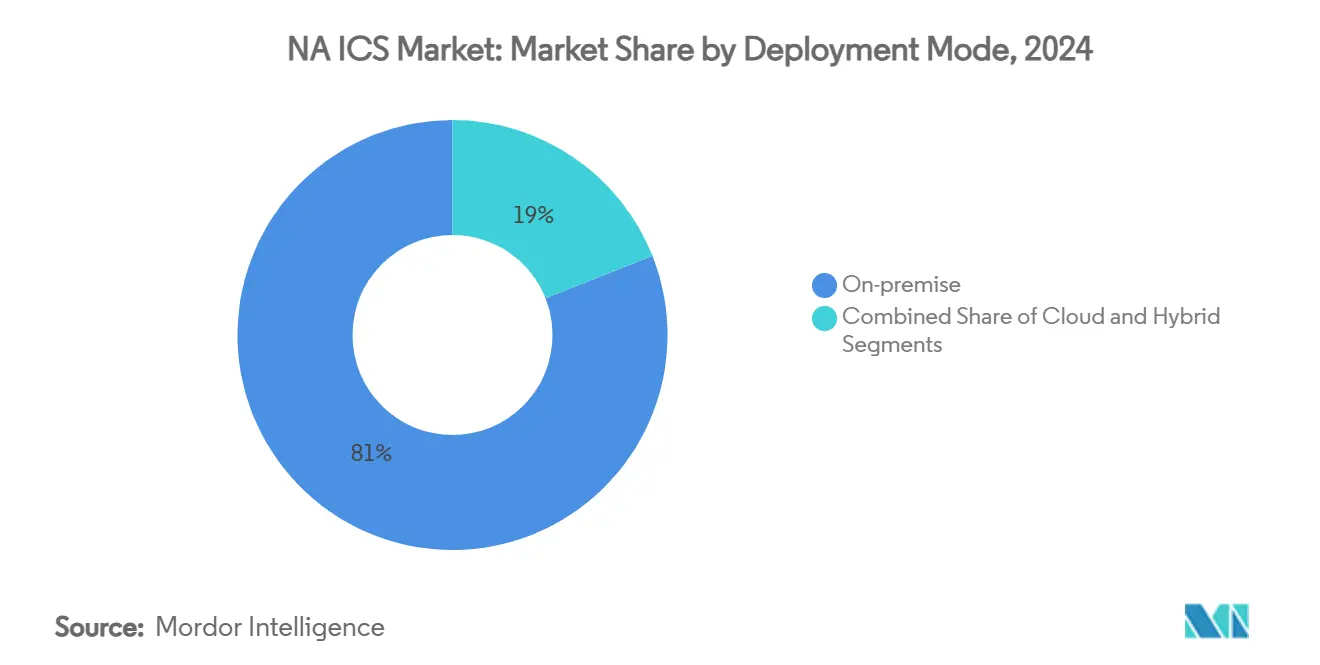

Размер рынка промышленных систем управления Северной Америки составляет 47,77 млрд долларов США в 2025 году и, как прогнозируется, достигнет 63,38 млрд долларов США к 2030 году, что отражает CAGR 5,48%. Аппаратное обеспечение сохраняет наибольшую долю выручки на уровне 57,2% в 2024 году, поддерживаемое стабильными инвестициями в ПЛК, распределенное аппаратное обеспечение управления и модули ввода/вывода. Спрос усиливается Законом США о CHIPS, который мобилизовал 450 млрд долларов США объявленных инвестиций в полупроводниковые мощности, облегчая нехватку компонентов и стимулируя новые внедрения автоматизации. Промышленный Ethernet составлял 48,9% установленных коммуникаций в 2024 году, в то время как беспроводные протоколы развивались со среднегодовым темпом роста 10,4%, поскольку заводы искали гибкую связность. Хотя облачные развертывания расширяются со среднегодовым темпом роста 9,31%, 81% установок остаются локальными из-за критичных к задержкам контуров управления и строгих политик безопасности. Автомобильные производители захватили 18,6% спроса, однако фармацевтические компании являются наиболее быстрорастущим конечным пользователем со среднегодовым темпом роста 9,1%, поскольку усиливаются мандаты качества по дизайну.

Ключевые выводы отчета

- По компонентам аппаратное обеспечение лидировало с долей выручки 57,2% в 2024 году; прогнозируется, что сегмент услуг будет расширяться со среднегодовым темпом роста 8,9% до 2030 года.

- По типу системы ПЛК занимали 31,4% доли рынка промышленных систем управления Северной Америки в 2024 году, в то время как MES готовится к среднегодовому темпу роста 7,6% до 2030 года.

- По протоколу связи промышленный Ethernet доминировал с долей 48,9% в 2024 году; беспроводная связь находится на пути к среднегодовому темпу роста 10,4%.

- По режиму развертывания локальные установки контролировали 81% размера рынка промышленных систем управления Северной Америки в 2024 году, тогда как облачные развертывания растут со среднегодовым темпом роста 9,31%.

- По отрасли конечного пользователя автомобильная промышленность лидировала с долей выручки 18,6% в 2024 году; прогнозируется рост фармацевтической отрасли со среднегодовым темпом роста 9,1%.

- По географии Соединенные Штаты командовали 64,14% выручки 2024 года; Мексика является самой быстрорастущей страной со среднегодовым темпом роста 7,8%.

- ABB, Siemens, Rockwell Automation и Honeywell совместно захватили около 40% выручки 2024 года на рынке промышленных систем управления Северной Америки.

Тенденции и insights рынка NA ICS

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ускоренная модернизация действующих автомобильных заводов США | 1.9% | Соединенные Штаты, с концентрацией в Мичигане, Огайо, Теннесси | Средний срок (2-4 года) |

| Растущее внедрение кибер-физических стандартов безопасности (ISA/IEC 62443) | 1.4% | Глобально, с наиболее сильным внедрением в США и Канаде | Средний срок (2-4 года) |

| Наращивание полупроводниковых мощностей за счет Закона США о CHIPS | 1.6% | Соединенные Штаты, с побочными выгодами для Канады и Мексики | Долгий срок (≥ 4 лет) |

| Мандат Канады по сети с нулевым выбросом, стимулирующий автоматизацию коммунальных услуг | 1.1% | Канада, с концентрацией в Онтарио, Квебеке, Британской Колумбии | Долгий срок (≥ 4 лет) |

| Растущие инвестиции в СПГ среднего потока в регионе Мексиканского залива | 0.8% | Соединенные Штаты (Техас, Луизиана) | Средний срок (2-4 года) |

| Внедрение предиктивного обслуживания с поддержкой edge у мексиканских OEM | 0.5% | Мексика, с концентрацией в автомобильных производственных центрах | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренная модернизация действующих автомобильных заводов США

Автомобильные производители заменяют фрагментированные уровни управления унифицированными архитектурами для повышения гибкости и времени безотказной работы. Кузовной цех Audi в США принял виртуальные контроллеры Siemens Simatic S7-1500V, подключенные к частному облаку, объединяя рабочие процессы IT и OT и сокращая время переналадки. Только 31% отечественных фабрик полностью автоматизировали функцию, что подчеркивает большой потенциал для модернизации. Поэтапная миграция Kimberly-Clark с ПЛК на РСУ иллюстрирует осторожный темп: одна линия в год в течение десятилетия для ограничения простоев при внедрении платформ, готовых к кибербезопасности.[1]Matthew DiDominica & Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

Растущее внедрение стандартов кибер-физической безопасности

Девяносто три процента объектов OT сообщили о вторжении за последние 12 месяцев, что побудило к быстрому внедрению фреймворков ISA/IEC 62443, которые определяют зоны, каналы и непрерывный мониторинг. Обновление ANSI/ISA-62443-2-1 от февраля 2025 года ввело модель зрелости, позволяющую владельцам активов адаптировать средства управления к профилям рисков. Коммунальные предприятия и дискретные производители одинаково структурируют многоуровневую защиту, сокращая незапланированные отключения и страховые премии.

Наращивание полупроводниковых мощностей за счет Закона США о CHIPS

Более 450 млрд долларов США объявленных проектов вафельных фабрик в 28 штатах должны утроить внутреннее производство чипов в течение десятилетия, облегчая нехватку зрелых узлов МКУ, жизненно важных для приводов и карт ввода/вывода. TSMC инвестирует 100 млрд долларов США в три фабрики в Аризоне и два участка передовой упаковки, в то время как Национальный центр полупроводниковых технологий координирует совместные НИОКР. Капитальные затраты на американские фабрики выросли на 40% после принятия Закона, закрепляя устойчивую цепочку поставок компонентов для рынка промышленных систем управления Северной Америки.

Мандат Канады по сети с нулевым выбросом, стимулирующий автоматизацию коммунальных услуг

Стратегия чистой электроэнергии Оттавы от января 2025 года предусматривает 140-190 ГВт новой чистой генерации к 2050 году, фактически удваивая текущие мощности. Коммунальные предприятия оцифровывают подстанции, развертывают синхрофазоры и интегрируют распределенные энергетические ресурсы. Дорожная карта Hydro Ottawa на 2021-2025 годы ускоряет цифровые платформы для управления виртуальными электростанциями и реагированием на спрос. Эти инициативы увеличивают расходы на системы управления в активах генерации, передачи и распределения.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Устаревшие системы действующих объектов с блокировкой проприетарных протоколов | -1.1% | Соединенные Штаты, Канада, с наибольшим воздействием в зрелых промышленных регионах | Долгий срок (≥ 4 лет) |

| Капиталоемкие затраты на модернизацию для функциональной безопасности OSHA | -0.8% | Соединенные Штаты, с побочным воздействием на Канаду | Средний срок (2-4 года) |

| Нехватка сертифицированной ISA рабочей силы по OT-кибербезопасности | -0.7% | Глобально, с острым воздействием в США и Канаде | Средний срок (2-4 года) |

| Подверженность североамериканской цепочки поставок импорту редкоземельных магнитов | -0.5% | США, Канада, Мексика, с наибольшим воздействием на автомобильный и возобновляемый энергетический секторы | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устаревшие системы действующих объектов с блокировкой проприетарных протоколов

Заводы, построенные в 1990-х годах, по-прежнему полагаются на специфичные для поставщика шины, которые усложняют сбор данных и подключение к облаку. Phoenix Contact рекомендует поэтапную миграцию ввода/вывода для минимизации отключений, однако интеграционные бригады должны сопоставить тысячи устаревших регистров с современными объектными моделями - усилие, которое продлевает сроки проектов и увеличивает затраты на рабочую силу. Wood PLC отмечает, что жизненные циклы технологических объектов в 30 лет делают полную замену непрактичной, обязывая владельцев финансировать двухстековые архитектуры в течение многих лет.[2]Phoenix Contact, "Migration from Old Plants to New," phoenixcontact.com

Капиталоемкие затраты на модернизацию для функциональной безопасности OSHA

Обновление до решателей логики с рейтингом SIL и добавление избыточных датчиков представляют многомиллионные затраты, которые мелкие производители часто откладывают. Рекомендации NEMA по техническому обслуживанию подчеркивают плановую проверку, но предупреждают, что отложенные модернизации повышают риск незапланированных простоев. Операторы общественного транспорта сталкиваются с аналогичными проблемами: фреймворк зрелости OT от APTA показывает, что многие агентства остаются на уровне 1 из-за бюджетных ограничений, оставляя пробелы в зонировании и реагировании на инциденты. Ограниченные капитальные рамки замедляют цикл обновления на рынке промышленных систем управления Северной Америки.

Сегментный анализ

По компонентам: аппаратное обеспечение сохраняет доминирование, в то время как услуги набирают обороты

Аппаратное обеспечение составило 57,2% выручки 2024 года, возглавляемое устойчивыми заказами на стойки ПЛК, узлы РСУ и приводы двигателей. Подразделение процессной автоматизации ABB зафиксировало продажи на 6,8 млрд долларов США в 2024 году, показывая продолжающийся аппетит к капитальному оборудованию. Интеграция краевой аналитики в контроллеры, такие как ControlEdge PLC от Honeywell с встроенными OPC UA и MQTT, повышает продажи премиальных артикулов.

Услуги, хотя и меньшие, быстро масштабируются со среднегодовым темпом роста 8,9%, поскольку владельцы передают на аутсорсинг поддержку жизненного цикла. Портфель услуг жизненного цикла Rockwell Automation достиг 1,70 млрд долларов США в сентябре 2024 года, отражая спрос на контракты, основанные на результатах, которые привязывают сборы к приростам доступности. Нехватка навыков - 3,5 миллиона вакансий в кибербезопасности к 2025 году - подталкивает к росту соглашений по техническому обслуживанию и удаленному мониторингу, повышая повторяющуюся выручку в индустрии промышленных систем управления Северной Америки.[3]ABB Ltd., "ABB 2024 Annual Financial Report," innovationpost.it

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу системы: ПЛК поддерживают лидерство, в то время как MES связывает цифровую нить

ПЛК занимали 31,4% размера рынка промышленных систем управления Северной Америки в 2024 году, ценимые за детерминистическое управление и проверенную надежность. Семейство контроллеров Logix от Rockwell закрепляется в автомобильных и пищевых линиях по всему региону. Поставщики теперь поставляют ПЛК с нативной CIP-Security и TLS-шифрованием, сокращая зависимости шлюзов.

Платформы MES расширяются со среднегодовым темпом роста 7,6%, поскольку производители ищут генеалогию на уровне партий и синхронизацию заказа с партией. Внедрения Industry 4.0 почти удвоили подключенные устройства до 17 миллиардов глобально в 2024 году, создавая наборы данных, которые MES преобразует в практические KPI производства. Автомобильные OEM используют MES для координации роботизированной покраски, сборки аккумуляторов и финальной инспекции, сокращая циклы запуска и соединяя планирование ресурсов предприятия.

По протоколу связи: промышленный Ethernet расширяет охват, беспроводная связь ускоряет гибкость

Промышленный Ethernet захватил 48,9% доли рынка в 2024 году, продвигаемый гигабитными кабелями и обновлениями TSN, которые обеспечивают наносекундный детерминизм для контуров движения. Поставщики добавляют программно-определяемую сегментацию для остановки латерального движения вредоносного ПО, что становится необходимостью по мере конвергенции IT и OT.

Прогнозируется рост беспроводного трафика на 10,4% CAGR, поскольку частные 5G и Wi-Fi 6E обеспечивают мобильные коботы, AGV и датчики мониторинга состояния. Химические производители развертывают ISA100-совместимые устройства в опасных зонах, чтобы избежать дорогостоящих прокладок. Программы предиктивного обслуживания в Мексике используют беспроводные шлюзы на штамповочных прессах для потоковой передачи вибрационных спектров в облачные модели, сокращая среднее время ремонта.

По режиму развертывания: локальное доминирует, облако масштабирует аналитические нагрузки

Локальные архитектуры представляли 81% установок в 2024 году, отражая предпочтение операторов к детерминистической задержке и физическому контролю ввода/вывода безопасности. Высокодоступные краевые серверы теперь размещают алгоритмы ИИ локально, сокращая задержки вывода. Краевое устройство MachineMetrics, например, нормализует данные OPC и проприетарных ПЛК на заводе перед экспортом сжатых временных рядов в Azure для бенчмаркинга активов.

Экземпляры облачных систем управления, хотя составляют только 19% сегодня, расширяются со среднегодовым темпом роста 9,31%. Виртуальный ПЛК Siemens, работающий на Edge Cloud 4 production от Audi, доказывает, что дополнительные рабочие нагрузки - моделирование близнецов, планирование, SPC - могут мигрировать первыми, оставляя контуры реального времени на месте. Поставщики объединяют шлюзы с нулевым доверием и PKI для удовлетворения фармацевтических правил целостности данных GMP, облегчая опасения директоров по информации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: автомобильная промышленность лидирует, фармацевтическая растет из-за строгости соответствия

Автомобильные производители сохранили 18,6% доли выручки в 2024 году, поддерживаемые запусками платформ электромобилей, которые нуждаются в реконфигурируемых линиях body-in-white. BMW и GM применяют машинное обучение для обнаружения дефектов сварочных швов за миллисекунды, повышая качество с первого раза. ИИ-ассистированное управление крутящим моментом также сокращает затраты на переделки.

Фармацевтические заводы, самый быстрорастущий конечный пользователь со среднегодовым темпом роста 9,1%, инвестируют в установки непрерывного производства и электронные записи партий. Поставщики систем управления поставляют предварительно валидированные библиотеки, которые поддерживают аудиторские следы CFR Part 11 и электронные подписи Annex 11. Партии персонализированной медицины требуют гибкой обработки рецептов, повышая расходы на интеграцию MES-РСУ на рынке промышленных систем управления Северной Америки.

Географический анализ

Соединенные Штаты захватили 64,14% выручки 2024 года, поддерживаемые строительством полупроводников на 450 млрд долларов США и притоком вернувшихся производственных рабочих мест, которые удвоились между 2017 и 2023 годами. Документы Rockwell Automation подтверждают, что страна остается их крупнейшей территорией продаж, опережая международные регионы. Однако блокировка устаревших систем и оценочные 2 миллиона незаполненных промышленных рабочих мест к 2029 году угрожают пропускной способности проектов.

Канада занимает второе место, вдохновленная национальной целью сети с нулевым выбросом, которая мандатует 140-190 ГВт новой чистой генерации и крупные инвестиции в автоматизацию подстанций. Добавления гидроэнергетики, такие как проект Site-C, и цифровые модернизации существующих дамб поддерживают заказы на оборудование. Провинциальные коммунальные предприятия развертывают широкоплощадные системы управления и изоляции местоположения неисправностей на основе синхрофазоров, которые полагаются на детерминистические Ethernet-магистрали.

Мексика является самой быстрорастущей географией со среднегодовым темпом роста 7,8%, поскольку ближнее размещение стимулирует рекордные установки автомобильных линий. Расходы на краевые вычисления растут, с прогнозируемыми глобальными затратами в 378 млрд долларов США к 2028 году, и мексиканские заводы принимают приложения предиктивного обслуживания, которые сокращают незапланированные простои. Пробелы в внедрении сохраняются среди поставщиков второго уровня, побуждая государственно-частные программы рабочей силы повышать плотность цифровых навыков.

Конкурентный ландшафт

Сектор умеренно концентрирован; ABB, Siemens, Rockwell Automation и Honeywell совместно удерживали около 40% выручки 2024 года, отражая сбалансированное поле, где ни один игрок не доминирует. Rockwell фокусируется на своей платформе Connected Enterprise, интегрируя услуги управления, визуализации и кибербезопасности для защиты установленных баз. ABB расширяет модульные системы с универсальным вводом/выводом, готовым к краю, для сокращения переключений действующих объектов.

Siemens преследует программно-определяемую автоматизацию, о чем свидетельствует развертывание Audi, которое демонстрирует виртуализированные ПЛК, работающие на стандартных серверах. Honeywell захватывает гибридные и технологические объекты с контроллерами, которые встраивают MQTT и OPC UA для упрощения многопоставщического потока данных.

Цифровая дифференциация усиливается. Запуск Emerson в мае 2025 года инструментов компоновки заводов с генеративным ИИ позиционирует его против чистых провайдеров промышленного программного обеспечения. Ожидается рост аппетита к M&A, поскольку фирмы преследуют возможности аналитики, OT-безопасности и 5G, усиливая позиции полнофункциональных поставщиков на рынке промышленных систем управления Северной Америки.

Лидеры индустрии NA ICS

-

Rockwell Automation Inc.

-

Siemens AG

-

Honeywell International Inc.

-

ABB Ltd.

-

Schneider Electric SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Май 2025: Emerson представила расширенный портфель ИИ, включая AspenTech Optiplant AI Equipment Layout и DeltaV Revamp, для ускорения автономных операций для производителей.

- Март 2025: Siemens и Audi заключили партнерство для развертывания виртуальных контроллеров Simatic S7-1500V на платформе Audi Edge Cloud 4 Production.

- Февраль 2025: ISA выпустила ANSI/ISA-62443-2-1-2024, добавив структуру модели зрелости к стандарту кибер-физической безопасности.

- Январь 2025: Канада опубликовала свою Стратегию чистой электроэнергии, определяющую шаги к сети с нулевым выбросом к 2050 году.

Область отчета по рынку NA ICS

Промышленные системы управления включают системы диспетчерского управления и сбора данных, используемые для управления географически распределенными активами, а также распределенные системы управления и меньшие системы управления, которые используют программируемые логические контроллеры для управления локализованными процессами. Отчет предоставляет детальный учет качественных и количественных выводов по различным сегментам рынка и географическим регионам. Рынок промышленных систем управления Северной Америки сегментирован по типу системы (SCADA (диспетчерское управление и сбор данных), РСУ (распределенные системы управления), ПЛК (программируемый логический контроллер), MES (системы управления производством), PLM (управление жизненным циклом продукта), ERP (планирование ресурсов предприятия), HMI (человеко-машинный интерфейс), прочие (симуляторы обучения операторов, системы машинной безопасности)), конечному пользователю (автомобильная, химическая и нефтехимическая, коммунальные услуги, фармацевтическая, пищевая и напитки, нефть и газ, прочие) и стране.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| SCADA (диспетчерское управление и сбор данных) |

| РСУ (распределенные системы управления) |

| ПЛК (программируемый логический контроллер) |

| MES (системы управления производством) |

| PLM (управление жизненным циклом продукта) |

| ERP (планирование ресурсов предприятия) |

| HMI (человеко-машинный интерфейс) |

| Прочие (OTS, машинная безопасность) |

| Fieldbus |

| Промышленный Ethernet |

| Беспроводная связь |

| Локально |

| Облако |

| Гибридный |

| Автомобильная |

| Химическая и нефтехимическая |

| Коммунальные услуги (электроэнергия и вода) |

| Фармацевтическая |

| Пищевая промышленность и напитки |

| Нефть и газ |

| Горнодобывающая промышленность и металлы |

| Целлюлозно-бумажная промышленность |

| Прочие |

| Соединенные Штаты |

| Канада |

| Мексика |

| По компонентам | Аппаратное обеспечение |

| Программное обеспечение | |

| Услуги | |

| По типу системы | SCADA (диспетчерское управление и сбор данных) |

| РСУ (распределенные системы управления) | |

| ПЛК (программируемый логический контроллер) | |

| MES (системы управления производством) | |

| PLM (управление жизненным циклом продукта) | |

| ERP (планирование ресурсов предприятия) | |

| HMI (человеко-машинный интерфейс) | |

| Прочие (OTS, машинная безопасность) | |

| По протоколу связи | Fieldbus |

| Промышленный Ethernet | |

| Беспроводная связь | |

| По режиму развертывания | Локально |

| Облако | |

| Гибридный | |

| По отрасли конечного пользователя | Автомобильная |

| Химическая и нефтехимическая | |

| Коммунальные услуги (электроэнергия и вода) | |

| Фармацевтическая | |

| Пищевая промышленность и напитки | |

| Нефть и газ | |

| Горнодобывающая промышленность и металлы | |

| Целлюлозно-бумажная промышленность | |

| Прочие | |

| По стране | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка промышленных систем управления Северной Америки в 2025 году?

Он оценивается в 47,77 млрд долларов США с прогнозируемым CAGR 5,48% до 2030 года.

Какая категория компонентов лидирует на рынке?

Аппаратное обеспечение лидирует с долей выручки 57,2%, что обусловлено продолжающимися обновлениями ПЛК и РСУ.

Почему локальные установки по-прежнему преобладают?

Критичные к задержкам контуры и строгие требования кибербезопасности поддерживают 81% развертываний на месте.

Какая отрасль конечных пользователей растет быстрее всего?

Фармацевтическое производство растет со среднегодовым темпом роста 9,1% из-за строгих правил качества и отслеживаемости.

Как Закон о CHIPS влияет на спрос на системы управления?

450 млрд долларов США инвестиций в производство полупроводников облегчают нехватку полупроводников, обеспечивая более быстрое внедрение автоматизации.

Какие основные стандарты кибербезопасности приняты в Северной Америке?

Фреймворки ISA/IEC 62443 набирают популярность, предлагая зонные модели защиты на промышленных объектах.

Последнее обновление страницы: