Размер и доля рынка автоматизации производства и промышленных систем управления США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

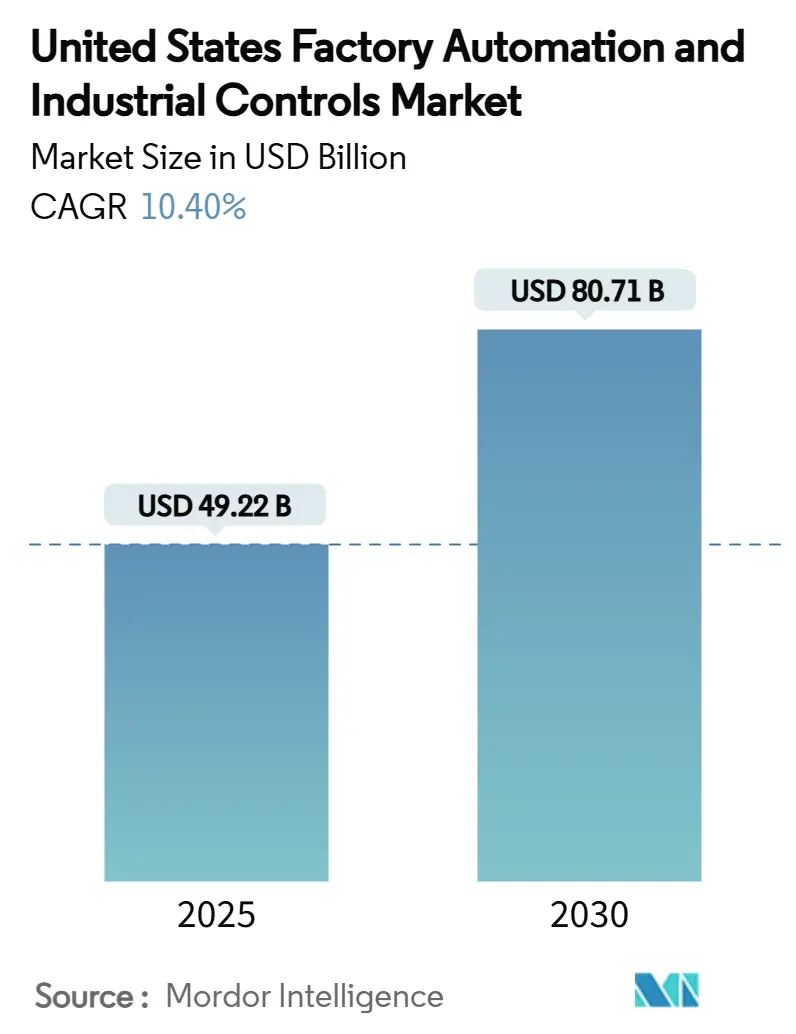

| Размер Рынка (2025) | 49.22 Миллиардов долларов США |

| Размер Рынка (2030) | 80.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.40% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматизации производства и промышленных систем управления США от Mordor Intelligence

Рынок автоматизации производства и промышленных систем управления США достиг 49,22 млрд долл. США в 2025 году и прогнозируется к росту до 80,71 млрд долл. США к 2030 году, продвигаясь с CAGR 10,40%. Прогнозируемый рост отражает переход производства к умным производственным линиям, которые компенсируют дефицит рабочей силы, соответствуют более строгим правилам безопасности и используют стимулы по решорингу, предоставляемые через Закон о CHIPS и Закон о снижении инфляции. Полупроводниковые фабрики, заводы по производству батарей и производители компонентов чистой энергии лидируют в новых капитальных расходах, в то время как существующие объекты спешат модернизировать программируемые логические контроллеры (ПЛК), системы машинного зрения и промышленные IoT-датчики для оптимизации в реальном времени. Аппаратное обеспечение продолжает доминировать в расходах, однако сервисные контракты, которые объединяют кибербезопасность, предиктивное обслуживание и гарантии производительности, набирают обороты, поскольку производители стремятся к соглашениям, основанным на результатах. Повышенные киберриски и неопределенность тарифов остаются препятствиями, но общий инвестиционный тезис подкрепляется согласованностью государственной и федеральной политики, которая вознаграждает внутреннее, цифровое производство.

Ключевые выводы отчета

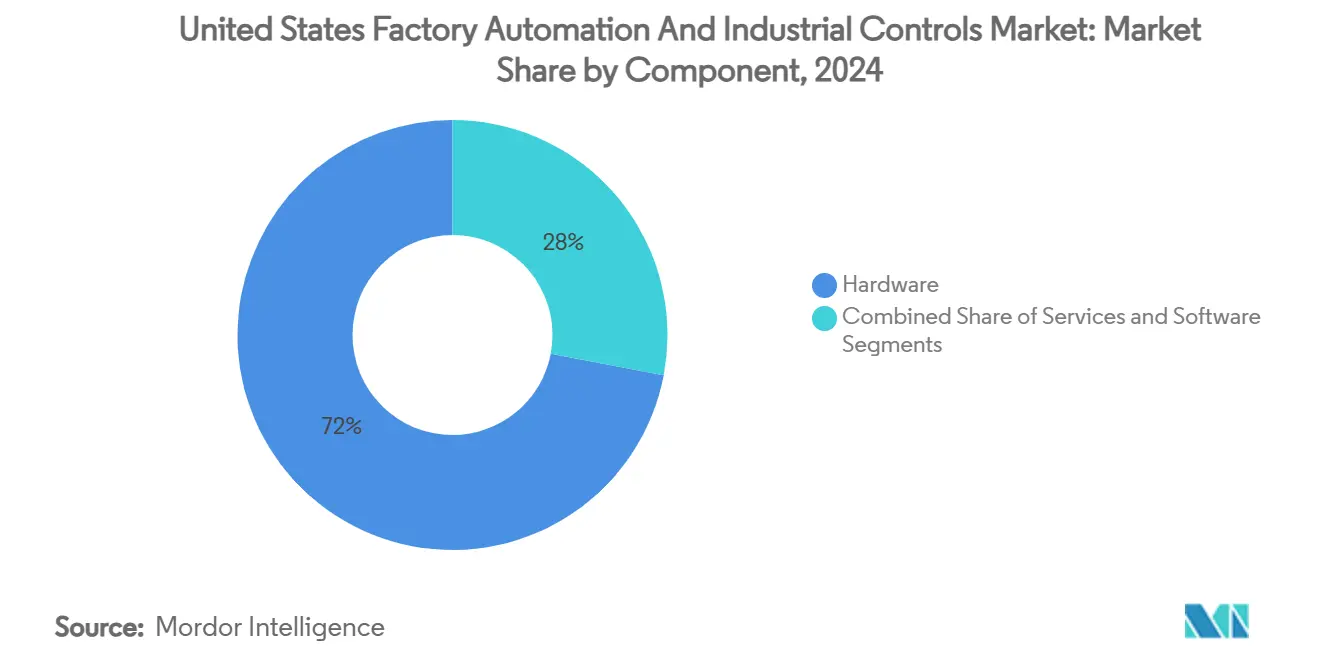

- По компонентам аппаратное обеспечение захватило 72% доли рынка автоматизации производства и промышленных систем управления США в 2024 году, в то время как услуги расширяются с CAGR 12,8% до 2030 года.

- По типу промышленные системы управления составили 55% размера рынка автоматизации производства и промышленных систем управления США в 2024 году; полевые устройства прогнозируются к росту на 11,6% ежегодно до 2030 года.

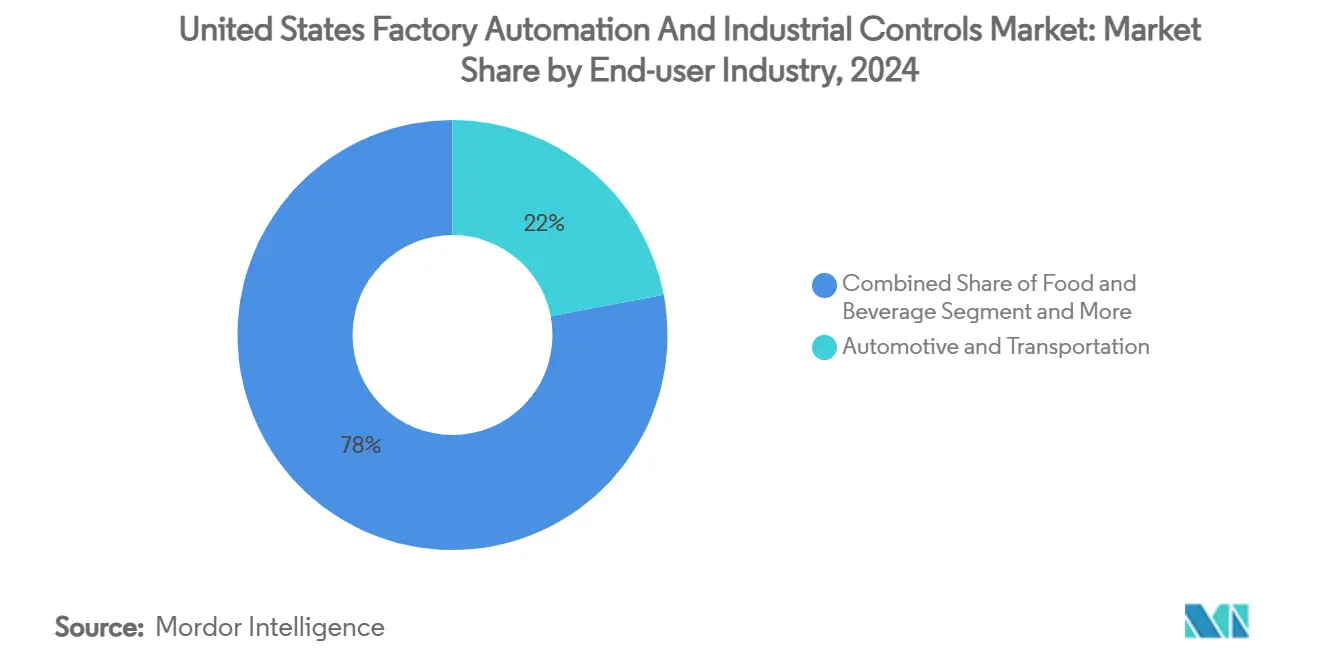

- По отраслям конечного пользователя автомобильная промышленность и транспорт удерживали 22% доли выручки в 2024 году, но пищевая и напитковая промышленность продвигается с CAGR 13,2% и является самым быстрорастущим сегментом.

Тенденции и аналитика рынка автоматизации производства и промышленных систем управления США

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стимулы решоринга и Закон о CHIPS ускоряют автоматизацию полупроводниковых фабрик | + 2.10% | Национальный; фокусные точки в Аризоне, Техасе, Огайо | Среднесрочный период (2-4 года) |

| Дефицит рабочей силы стимулирует внедрение коллаборативной робототехники | +1.80% | Общенациональный; наиболее сильный на Среднем Западе | Краткосрочный период (≤ 2 лет) |

| Импульс производства чистой энергии от Закона о снижении инфляции | +1.50% | Общенациональный; приоритет бывшим угольным регионам | Среднесрочный период (2-4 года) |

| Соблюдение требований машинной безопасности OSHA повышает спрос на системы управления с интегрированной безопасностью | +0.90% | Общенациональный; отрасли высокого риска | Краткосрочный период (≤ 2 лет) |

| Модернизация существующих объектов IIoT для оптимизации OEE в реальном времени | +1.20% | Коридоры традиционного производства | Среднесрочный период (2-4 года) |

| Расширение производства электромобилей требует гибких высокоскоростных сборочных линий | +1.70% | Кластеры электромобилей на Юге и Среднем Западе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Стимулы решоринга и Закон о CHIPS ускоряют автоматизацию полупроводниковых фабрик

Закон о CHIPS и науке запустил крупнейшую волну внутренних полупроводниковых инвестиций в истории, с многомиллиардными фабриками в Аризоне, Техасе и Огайо, специфицирующими ультрачистую робототехнику, системы движения нанометровой точности и автоматизированную обработку материалов, которые минимизируют загрязнение частицами. Каждый 1 млрд долл. США, выделенный на производство микросхем, обычно привлекает 200-300 млн долл. США расходов на автоматизацию, увеличивая спрос на высокоскоростных роботов для передачи пластин, управление процессами на основе машинного обучения и платформы ПЛК с интегрированной безопасностью. Государственные льготы дополнительно перенаправляют крупные проекты в сторону Юга и Горного Запада, где специально построенные новые объекты могут принять полностью цифровые производственные ячейки без персонала с первого дня. Поставщики, которые объединяют аппаратное обеспечение, программное обеспечение MES и услуги жизненного цикла, получают конкурентное преимущество, поскольку владельцы фабрик ищут комплексные решения, которые сокращают циклы квалификации и защищают чувствительные данные.

Дефицит рабочей силы стимулирует внедрение коллаборативной робототехники

Производственная заработная плата сталкивается с пробелом в 750 000 человек сегодня и рискует 2,1 миллиона незаполненных ролей к 2030 году, заставляя управленческие команды развертывать коллаборативных роботов (коботов), которые берут на себя монотонные, высокоповторяющиеся задачи, одновременно повышая квалификацию сотрудников для позиций в области качества, обслуживания и анализа данных. Опросы показывают, что 57% заводов сообщают, что роботы дополняют, а не устраняют рабочие места людей, укрепляя внедрение даже на объединенных в профсоюзы предприятиях. Автомобильные сборщики являются первопроходцами, но малые и средние мастерские следуют их примеру, поскольку коботы plug-and-play снижаются в цене и получают интерфейсы программирования без кода. Федеральные и государственные гранты на обучение усиливают тенденцию, покрывая плату за обучение по сертификационным программам по эксплуатации роботов и безопасности, ускоряя конвергенцию труда и технологий.

Импульс производства чистой энергии от Закона о снижении инфляции

Кредит на квалифицированный проект передовой энергетики IRA в размере 10 млрд долл. США уже направил 6 млрд долл. США в аккумуляторные элементы, поликремний солнечного качества и компоненты сетей. Заводы по производству батарей, в частности, требуют автоматизированного смешивания суспензии, укладки электродов и встроенной рентгеновской инспекции для поддержания допусков микронного уровня, которые определяют долговечность и безопасность элементов. Почти три четверти новых заводов расположены в экономически неблагополучных округах, усиливая потребность в автоматизации, которая компенсирует ограниченную местную техническую экспертизу. Поставщики, которые сочетают удаленный мониторинг, прогнозирование неисправностей на основе ИИ и виртуальный ввод в эксплуатацию 24/7, получают тягу, поскольку они снижают риск развертывания для начинающих операторов. [3]Источник: Министерство финансов США, "Treasury and IRS Announce $6 Billion in § 48C Tax Credit Allocations," home.treasury.gov

Соблюдение требований машинной безопасности OSHA повышает спрос на системы управления с интегрированной безопасностью

Усиленные аудиты OSHA выделяют нарушения машинной защиты, побуждая заводы интегрировать ПЛК безопасности, световые завесы и сервоприводы с ограничением крутящего момента, которые соответствуют стандартам SIL 2 и SIL 3. Современные системы с интегрированной безопасностью останавливают движение за миллисекунды без остановки целых линий, сохраняя пропускную способность при защите персонала. Поставщики, предлагающие унифицированные платформы, которые объединяют стандартную логику управления и безопасности, помогают производителям сократить проводку, запасы запчастей и время валидации. Страховые перевозчики усиливают внедрение, связывая скидки по премиям с задокументированной производительностью систем безопасности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы совместимости унаследованных OT в разнообразных существующих объектах США | −1.4% | Ржавый пояс и другие унаследованные объекты | Среднесрочный период (2-4 года) |

| Высокие первоначальные капиталовложения ограничивают внедрение средними производителями несмотря на налоговые льготы | −0.8% | Фирмы с <500 сотрудников общенационально | Краткосрочный период (≤ 2 лет) |

| Риски кибербезопасности в подключенных системах управления препятствуют развертыванию | −1.1% | Секторы критической инфраструктуры общенационально | Краткосрочный период (≤ 2 лет) |

| Волатильность торговой политики и неопределенность тарифов влияют на импорт компонентов автоматизации | −0.6% | Общенациональный; более высокая экспозиция для средних производителей | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы совместимости унаследованных OT в разнообразных существующих объектах США

Заводы, построенные в течение нескольких промышленных революций, работают с лоскутным одеялом проприетарных протоколов, что затрудняет бесшовный поток данных. Интеграторы часто сталкиваются с ПЛК, установленными до Y2K без встроенного Ethernet-интерфейса, заставляя использовать пользовательские драйверы, которые раздувают стоимость проекта и риск. Движения открытой архитектуры, такие как OPC UA over TSN, направлены на стандартизацию подключения, но прогресс медленнее, чем предсказывают поставщики программного обеспечения, поскольку окна простоя остаются узкими, а капитальные бюджеты растянуты. Совместные инициативы с участием крупных игроков автоматизации и поставщиков компонентов начали выпускать предварительно сертифицированные пакеты совместимости, однако многие небольшие фирмы все еще откладывают проекты до появления более ясной окупаемости инвестиций.

Риски кибербезопасности в подключенных системах управления препятствуют развертыванию

Производство зарегистрировало 68 публично раскрытых киберинцидентов в 2023 году, рост на 19%, и программы-вымогатели составили более половины. Обнаружение CVE-2024-5659 в ведущем семействе ПЛК подчеркнуло, что даже критически важные для безопасности устройства несут эксплуатируемые недостатки. Средняя стоимость нарушения достигла 4,45 млн долл. США, при этом продолжительный простой часто превышает выкупные платежи. Советы директоров теперь требуют архитектур нулевого доверия, сегментации сети и аудитов инвентаризации активов перед авторизацией крупномасштабных проектов подключения. Поставщики, способные продемонстрировать аппаратное обеспечение с безопасностью по дизайну, подписанную прошивку и программы непрерывного раскрытия уязвимостей, получают преференциальный статус в оценках тендеров.

Сегментный анализ

По компонентам: доминирование аппаратного обеспечения на фоне ускорения услуг

Аппаратное обеспечение составило 72% расходов в 2024 году, поскольку производители приобретали роботов, приводы, датчики и HMI для цифровизации производственных линий. Размер рынка автоматизации производства и промышленных систем управления США для аппаратного обеспечения прогнозируется к среднему однозначному росту, в то время как услуги расширяются быстрее, сигнализируя о переходе к подписочной поддержке, удаленному мониторингу состояния и гарантиям производительности. Ведущие поставщики объединяют лицензии на программное обеспечение, управление кибербезопасностью и обучение персонала в многолетние соглашения, которые стабилизируют доходы и выравнивают стимулы с выпуском клиентов. Программные платформы соединяют полевые данные с MES и облачной аналитикой, обеспечивая оптимизацию замкнутого цикла, которая снижает брак и энергоемкость. Таким образом, аппаратный слой остается незаменимым, однако захват стоимости мигрирует к интеграторам и OEM, которые оркестрируют устройства, данные и доменную экспертизу в измеримые результаты. [2]Siemens, "Legacy Systems & Digital Transformation: A Guide for Faster Evolution," siemens.com

CAGR сегмента услуг 12,8% отражает предпочтение производителей к предсказуемым операционным расходам вместо авансовых капитальных затрат. Робототехнические сварочные ячейки как услуга, инспекция зрения как услуга и пакеты безопасности как услуга находят отклик у автомобильных компаний первого уровня и фирм потребительских товаров, стремящихся хеджировать устаревание технологий. Поставщики, которые размещают центры удаленных операций, обеспечивают поддержку 24/7 и понимание в реальном времени, сокращая среднее время ремонта и стимулируя циклы непрерывного улучшения без раздувания штата. Такие модели открывают новые пулы маржи и дифференцируют поставщиков на переполненном аппаратном рынке. [1]Rockwell Automation, "Rockwell Automation to Increase Scale and Scope of AI in Manufacturing with NVIDIA," rockwellautomation.com

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: лидерство промышленных систем управления на фоне инноваций полевых устройств

Промышленные системы управления (ICS) удерживали 55% доли в 2024 году, поддерживаемые распределенными системами управления, ПЛК безопасности и пакетами SCADA, которые координируют сложные многолинейные операции. Размер рынка автоматизации производства и промышленных систем управления США для ICS стабильно расширяется, поскольку пищевые переработчики, химические заводы и фармацевтические предприятия принимают резервные архитектуры для удовлетворения требований FDA, EPA и OSHA. Детерминированная производительность в реальном времени, высокая доступность и интегрированные функции безопасности делают современные ICS основой цифровых заводов.

Полевые устройства - датчики, исполнительные механизмы и камеры машинного зрения - растут быстрее с CAGR 11,6%, поскольку производители продвигают интеллект к краю. Высокоразрешающие оптические датчики проверяют сварные швы аккумуляторов электромобилей за миллисекунды, в то время как вибрационные узлы передают данные в модели ИИ, которые предсказывают отказ подшипников за дни до этого. Модули граничных вычислений обрабатывают вывод локально, снижая пропускную способность и задержку при поддержке управления замкнутого цикла. Конвергенция 5G, Time Sensitive Networking и передового снабжения полупроводниками снижает стоимость за датчик и расширяет развертывание на средние заводы, ранее исключенные из широкого внедрения IIoT.

По отраслям конечного пользователя: лидерство автомобильной промышленности под угрозой подъема пищевой и напитковой промышленности

Производители автомобилей и транспорта захватили 22% выручки в 2024 году, используя десятилетия автоматизационного ноу-хау для достижения почти нулевых показателей дефектов и времени такта менее 60 секунд. Они продолжают требовать роботов с высокой полезной нагрузкой, передовых конвейеров и моделирования цифровых двойников для поддержки одновременного производства электромобилей и транспортных средств с двигателями внутреннего сгорания. Однако дефицит рабочей силы и развивающиеся правила безопасности пищевых продуктов заставляют сегмент пищи и напитков инвестировать агрессивно, показывая CAGR 13,2%, который может сузить исторический разрыв. SKU высокого микса и низкого объема требуют гибкой упаковки на основе роботов, гигиеничного дизайна и встроенной рентгеновской инспекции для соответствия мандатам розничных торговцев по отслеживаемости. Поставщики, которые упаковывают роботизированную упаковку в коробки, датчики, квалифицированные CIP, и программное обеспечение пакетной аналитики в решения под ключ, выигрывают тендеры в этой расширяющейся вертикали.

Процессные отрасли, такие как нефть и газ и химикаты, демонстрируют стабильный спрос на искробезопасное приборостроение и резервные архитектуры управления, в то время как фармацевтический сектор ускоряет внедрение автоматизации, совместимой с GxP, для непрерывной биообработки. Производство полупроводников, хотя и меньшая доля общей базы, находится на траектории высокого роста благодаря федеральным стимулам, увеличивая возможности для поставщиков, способных на управление движением субмикронного уровня и роботов, совместимых с чистыми комнатами класса 10. Горнодобывающие и металлургические заводы принимают автономную перевозку и сортировку руды на основе ИИ для сокращения выбросов и снижения энергии на тонну, завершая диверсифицированный ландшафт конечных пользователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Средний Запад остается ядром рынка автоматизации производства и промышленных систем управления США, закрепленный своим глубоким автомобильным присутствием и плотной экосистемой поставщиков. Только Мичиган добавил более 400 рабочих мест в робототехнике после открытия объекта стоимостью 110 млн долл. США в 2024 году, укрепляя свою роль как центра робототехники. Пять штатов Среднего Запада коллективно взяли 77% продаж роботов в США, помогая местным производителям повысить производительность и защитить долю от офшорных конкурентов. Однако эта региональная концентрация рискует расширить цифровой разрыв, поскольку фирмы за пределами кластера сталкиваются с более длительными сроками поставки для поддержки интеграторов и более высокими затратами на рабочую силу. Финансируемые государством учебные центры и университетские партнерства в Айове и Висконсине направлены на распространение экспертизы, но дефицит талантов сохраняется.

Юг является самой быстрорастущей территорией, поскольку новые заводы электромобилей, батарей и полупроводников стекаются к благоприятным для бизнеса стимулам, доступной земле и портовому доступу. Теннесси, Джорджия и Южная Каролина привлекают как иностранные, так и внутренние инвестиции, с расширением Schneider Electric на 23,8 млн долл. США, иллюстрирующим приверженность поставщиков обслуживанию этого коридора. Проекты на новых площадках обеспечивают целостные цифровые дизайны: конвергентные IT/OT сети, аналитика качества на основе ИИ и модульные робочейки, которые адаптируются по мере изменения объемов программ. Гранты на развитие рабочей силы и учебные программы общественных колледжей, адаптированные к мехатронике, способствуют стабильному конвейеру талантов, дополнительно укрепляя импульс региона.

Северо-восток и Западное побережье вносят специализированный спрос. Концентрация Северо-востока в аэрокосмосе, обороне и медицинских устройствах требует высокоточной автоматизации и валидированной целостности данных. Совместные исследования и разработки между OEM и исследовательскими университетами ускоряют внедрение машинного зрения и решений аддитивного производства. На Западном побережье близость к технологическим гигантам и венчурному капиталу питает пилоты в робототехнике на основе ИИ, хотя высокие затраты на недвижимость и рабочую силу умеряют полномасштабное развертывание. Расширения полупроводников в Аризоне и Калифорнии повышают спрос на роботов для чистых комнат класса 1 и передовое управление процессами, в то время как региональные мандаты кибербезопасности подталкивают заводы к принятию архитектур нулевого доверия впереди других штатов.

Конкурентный ландшафт

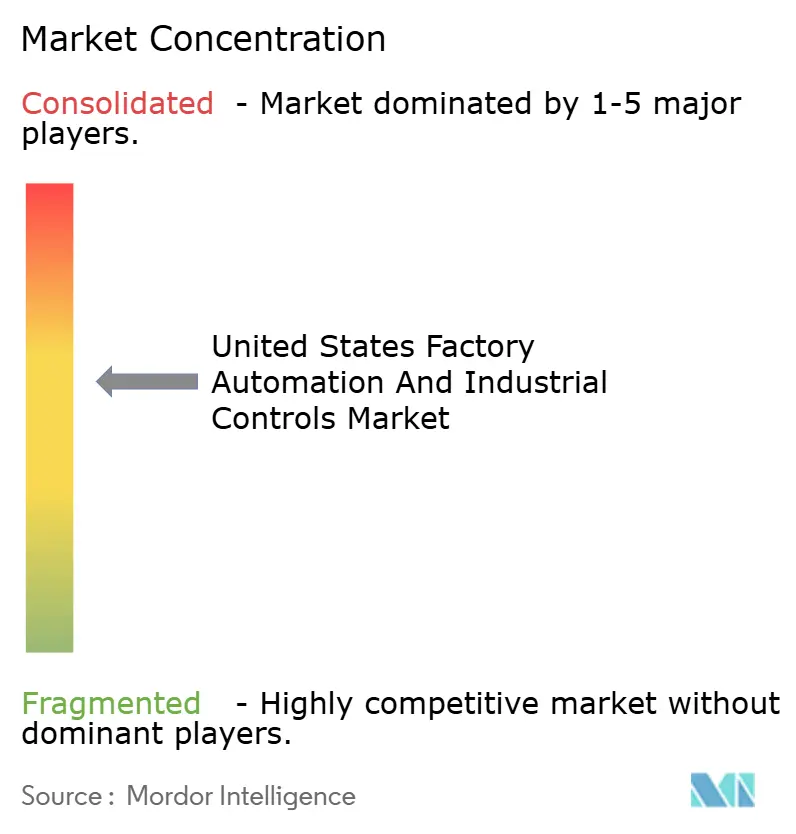

Рынок автоматизации производства и промышленных систем управления США умеренно концентрирован, с Rockwell Automation контролирующей около 42% доли в Северной Америке. Siemens, ABB и Schneider Electric используют глобальный масштаб, портфолио открытой архитектуры и агрессивные M&A для подрыва этого лидерства. Внутренние инкумбенты противостоят, сочетая специализированные доменные знания с глубокими установленными базами и тесными канальными партнерствами. Конкурентная арена теперь зависит меньше от функций компонентов и больше от интегрированного программного обеспечения, цифровых услуг и ценностных предложений на основе ИИ.

Стратегические альянсы с технологическими фирмами изменяют траектории рыночных долей. Партнерство Rockwell с NVIDIA встраивает ИИ с ускорением GPU в программирование ПЛК и виртуальный ввод в эксплуатацию, сокращая время моделирования и улучшая выход с первого прохода. Приобретение Siemens бизнеса приводов ebm-papst расширяет его мехатронический диапазон и позиционирует компанию для роста автономных мобильных роботов. Project Beyond от Emerson представляет программно-определяемые платформы управления, которые абстрагируют аппаратные слои, обеспечивая гибкие обновления существующих активов и защищая застрявшие инвестиции - убедительное предложение для операторов существующих объектов.

Активность поглощений усиливается, поскольку поставщики преследуют нишевые возможности: Lear купила WIP Industrial Automation для получения IP компьютерного зрения, в то время как AMETEK схватила Virtek Vision для усиления лазерной инспекции в аэрокосмических композитах. Стартапы, пионеры недорогого ИИ-зрения, автономной интралогистики и оркестровки кибербезопасности, представляют будущие цели, поскольку мажоры спешат собрать сквозные стеки цифрового производства. Победителями будут те, кто балансирует открытые экосистемы, строгую безопасность и ясную рентабельность инвестиций для клиентов, навигирующих в условиях дефицита рабочей силы и быстро меняющихся регулятивных требований.

Лидеры отрасли автоматизации производства и промышленных систем управления США

-

Rockwell Automation Inc.

-

Honeywell International Inc.

-

ABB Ltd

-

Schneider Electric SE

-

Emerson Electric Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Rockwell Automation заключила партнерство с NEO Battery Materials для автоматизации завода кремниевых анодов мощностью 240 тонн в Онтарио, с планируемыми будущими заводами в США.

- Май 2025: Emerson запустила Project Beyond, программно-определяемую операционную платформу, интегрирующую управление, данные и ИИ для модернизации существующих объектов.

- Апрель 2025: Schneider Electric объявила об инвестициях в производство в США на 700 млн долл. США до 2027 года, создавая 1000 рабочих мест с фокусом на цифровизацию и энергетическую инфраструктуру.

- Март 2025: Rockwell Automation представила Emulate3D Factory Test, работающую на NVIDIA Omniverse, обеспечивающую виртуальное тестирование управления перед развертыванием.

Объем отчета о рынке автоматизации производства и промышленных систем управления США

Автоматизация производства относится к использованию систем управления, механизмов и компьютерных систем для автоматизации промышленных процессов и задач, уменьшая потребность в человеческом вмешательстве. Это включает процессы, такие как производство, обработка материалов и контроль качества. Исследование отслеживает доходы, полученные через продажу систем автоматизации производства и промышленного управления через различные отрасли конечного пользователя в США. Исследование также отслеживает ключевые рыночные параметры, основные факторы роста и крупных поставщиков, работающих в отрасли, что поддерживает рыночные оценки и темпы роста в прогнозном периоде.

Рынок автоматизации производства и промышленных систем управления США сегментирован по типу (промышленные системы управления и полевые устройства) и отраслям конечного пользователя (нефть и газ, химическая и нефтехимическая, энергетика и коммунальные услуги, пищевая и напитковая, автомобильная и транспортная, и фармацевтическая). Размер рынка и прогнозы представлены в стоимостном выражении в долл. США для всех вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Промышленные системы управления | Распределенная система управления (DCS) |

| Программируемый логический контроллер (PLC) | |

| Диспетчерское управление и сбор данных (SCADA) | |

| Управление жизненным циклом продукта (PLM) | |

| Система управления производством (MES) | |

| Человеко-машинный интерфейс (HMI) | |

| Другие промышленные системы управления | |

| Полевые устройства | Машинное зрение |

| Промышленная робототехника | |

| Двигатели и приводы | |

| Системы безопасности | |

| Датчики и передатчики | |

| Другие полевые устройства |

| Нефть и газ |

| Химическая и нефтехимическая |

| Энергетика и коммунальные услуги |

| Пищевая и напитковая |

| Автомобильная и транспортная |

| Фармацевтическая |

| Полупроводниковая и электронная |

| Металлургия и горнодобывающая промышленность |

| Целлюлозно-бумажная |

| Другие отрасли конечного пользователя |

| Северо-восток США |

| Средний Запад США |

| Юг США |

| Запад США |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу | Промышленные системы управления | Распределенная система управления (DCS) |

| Программируемый логический контроллер (PLC) | ||

| Диспетчерское управление и сбор данных (SCADA) | ||

| Управление жизненным циклом продукта (PLM) | ||

| Система управления производством (MES) | ||

| Человеко-машинный интерфейс (HMI) | ||

| Другие промышленные системы управления | ||

| Полевые устройства | Машинное зрение | |

| Промышленная робототехника | ||

| Двигатели и приводы | ||

| Системы безопасности | ||

| Датчики и передатчики | ||

| Другие полевые устройства | ||

| По отраслям конечного пользователя | Нефть и газ | |

| Химическая и нефтехимическая | ||

| Энергетика и коммунальные услуги | ||

| Пищевая и напитковая | ||

| Автомобильная и транспортная | ||

| Фармацевтическая | ||

| Полупроводниковая и электронная | ||

| Металлургия и горнодобывающая промышленность | ||

| Целлюлозно-бумажная | ||

| Другие отрасли конечного пользователя | ||

| По регионам (США) | Северо-восток США | |

| Средний Запад США | ||

| Юг США | ||

| Запад США | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка автоматизации производства и промышленных систем управления США?

Размер рынка автоматизации производства и промышленных систем управления США ожидается достигнет 49,22 млрд долл. США в 2025 году и будет расти с CAGR 10,56% до 840 млрд долл. США к 2030 году.

Каков текущий размер рынка автоматизации производства и промышленных систем управления США?

В 2025 году размер рынка автоматизации производства и промышленных систем управления США ожидается достигнет 49,22 млрд долл. США.

Кто являются ключевыми игроками на рынке автоматизации производства и промышленных систем управления США?

Rockwell Automation Inc., Honeywell International Inc., ABB Ltd, Schneider Electric SE и Emerson Electric Company являются основными компаниями, работающими на рынке автоматизации производства и промышленных систем управления США.

Какие годы охватывает этот рынок автоматизации производства и промышленных систем управления США и каков был размер рынка в 2024 году?

В 2024 году размер рынка автоматизации производства и промышленных систем управления США оценивался в 44,02 млрд долл. США. Отчет охватывает исторический размер рынка автоматизации производства и промышленных систем управления США за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка автоматизации производства и промышленных систем управления США на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: