Размер и доля рынка цианакрилатных клеев Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 0.79 Миллиардов долларов США |

| Размер Рынка (2030) | 1.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.65% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цианакрилатных клеев Северной Америки от Mordor Intelligence

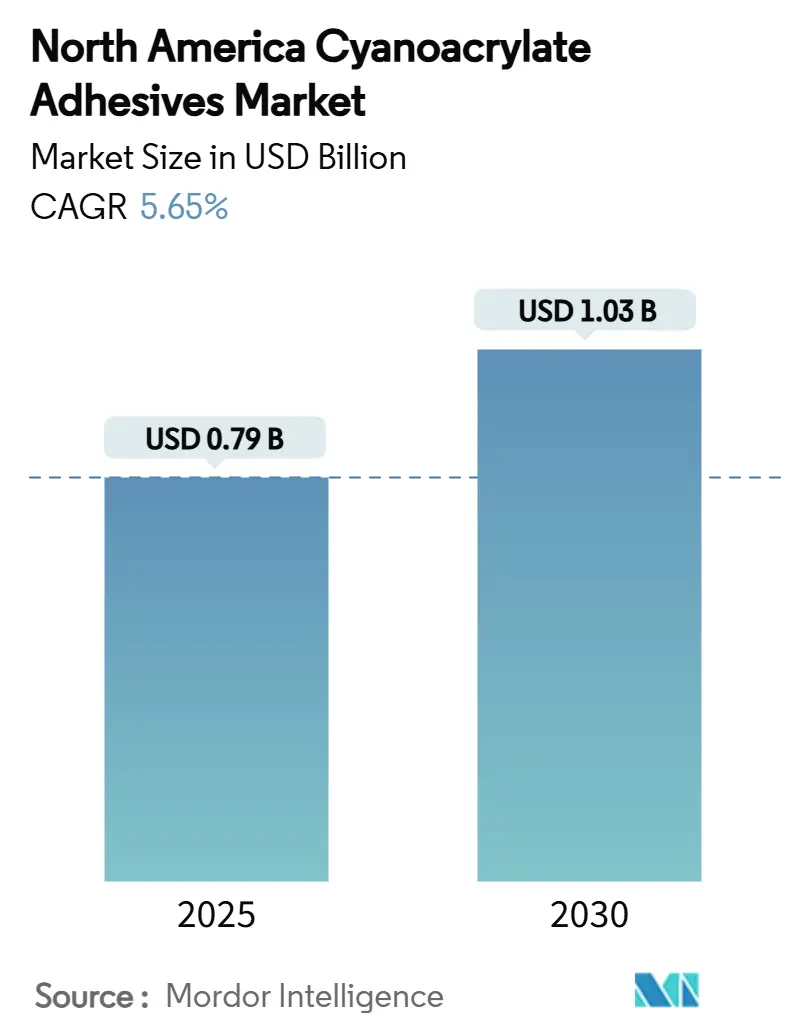

Размер рынка цианакрилатных клеев Северной Америки оценивается в 0,79 млрд долларов США в 2025 году и ожидается, что достигнет 1,03 млрд долларов США к 2030 году при среднегодовом темпе роста 5,65% в течение прогнозного периода (2025-2030). Этот прогноз подчеркивает способность сектора клеев к росту даже в условиях, когда многие специальные химикаты сталкиваются с ценовым давлением и более строгими экологическими правилами. Активная миниатюризация электроники, инновации в медицинских устройствах и программы облегчения веса на транспорте поддерживают спрос. Регулятивные меры, ограничивающие химические составы на основе растворителей, направляют покупателей к альтернативам мгновенного отверждения, в то время как сдвиги цепочек поставок ближе к конечным рынкам благоприятствуют производственным центрам в Северной Америке и Мексике. Конкуренция сосредоточена на скорости составления, биосовместимости и устойчивости, и фирмы, сочетающие глобальный масштаб с прикладными специфическими знаниями, продолжают захватывать долю рынка.

Ключевые выводы отчета

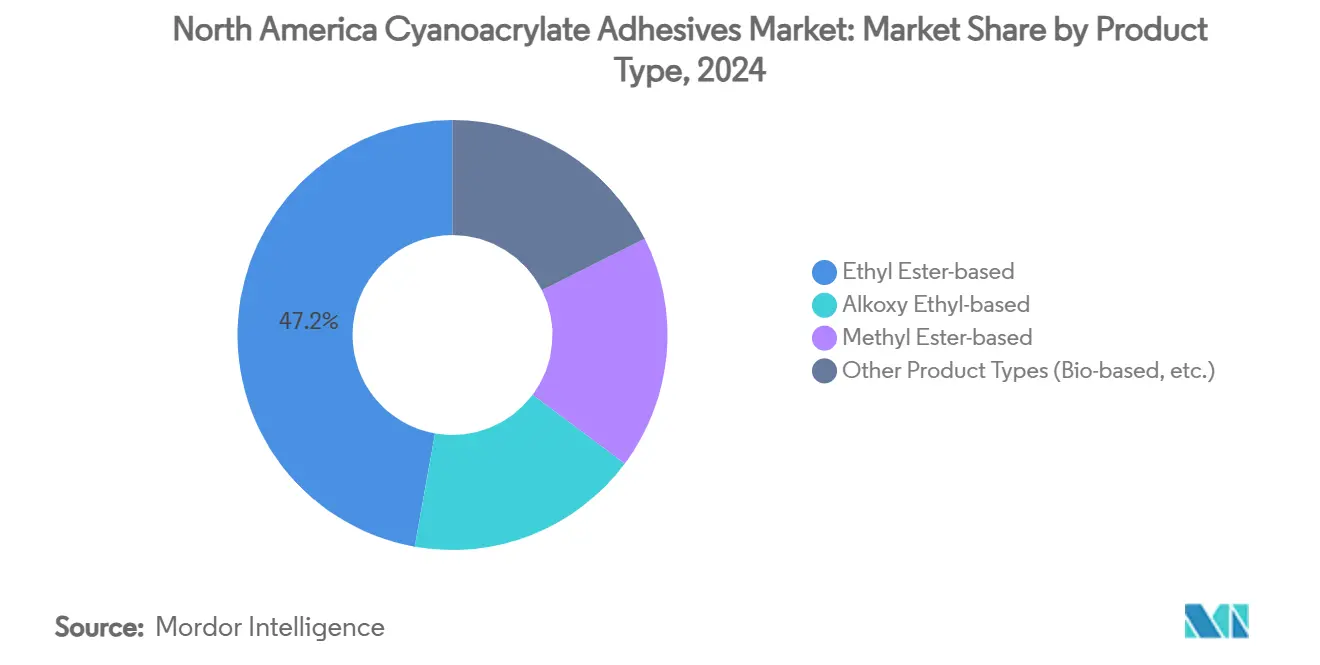

- По типу продукта этилэфирные сорта лидировали с 47,18% доли рынка цианакрилатных клеев в 2024 году, в то время как другие типы продуктов прогнозируются для достижения самого быстрого среднегодового темпа роста 6,69% до 2030 года.

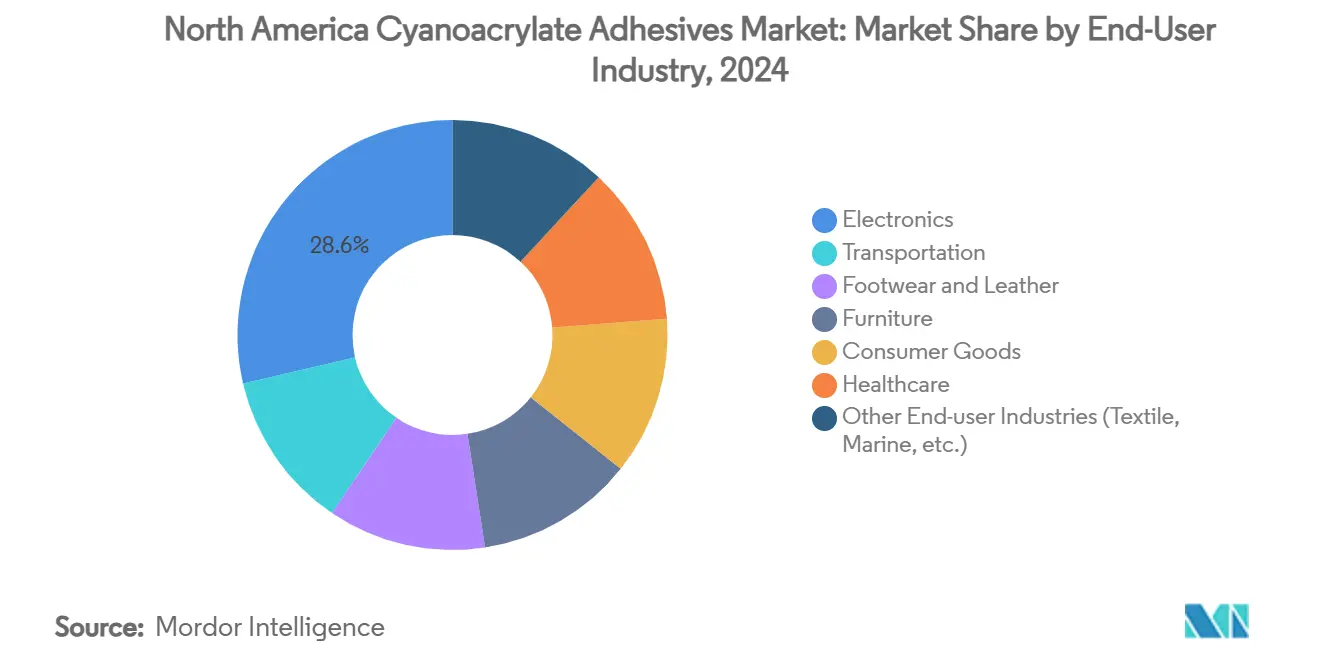

- По отрасли конечного потребителя электроника занимала 28,61% доли выручки в 2024 году, в то время как здравоохранение готовится к самому высокому среднегодовому темпу роста 6,82% до 2030 года.

- По географии США командовали 68,51% доли размера рынка цианакрилатных клеев в 2024 году; Мексика является самой быстрорастущей территорией со среднегодовым темпом роста 6,07% в течение 2025-2030.

Тенденции и аналитика рынка цианакрилатных клеев Северной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от сборки миниатюризированной потребительской электроники | +1.2% | Глобальный, с концентрацией в производственных центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Быстрое принятие в клеях для медицинских устройств и закрытии ран | +1.8% | Северная Америка и ЕС, расширение на развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Инициативы по облегчению веса в автомобилестроении и электромобильности | +0.9% | Глобальный, во главе с Северной Америкой и Европой | Средний срок (2-4 года) |

| Расширяющаяся DIY и культура потребительского ремонта | +0.6% | Северная Америка и ЕС, с ростом в городских центрах | Короткий срок (≤ 2 лет) |

| Растущий спрос от мебельной промышленности | +0.4% | Глобальный, особенно в производственных центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос от сборки миниатюризированной потребительской электроники

Быстрое сжатие устройств заставляет производителей отказываться от винтов и зажимов в пользу низковязкостных цианакрилатов, которые перетекают в микронные зазоры и отверждаются в течение секунд, устраняя дополнительные циклы нагрева, которые могут деформировать деликатные подложки. Рост усиливается гетерогенной интеграцией в упаковке передовых чипов, где клеи должны закреплять многоматериальные стеки, предотвращая проводящие пути. Носимые устройства, IoT-датчики и автомобильные информационно-развлекательные модули воспроизводят эти ограничения, расширяя глобальный охват драйвера. OEM-производители ценят способность химии связывать пластики, металлы и композиты с минимальной подготовкой поверхности, упрощая пропускную способность на крупнообъемных азиатских заводах. Результатом является постоянное проникновение цианакрилатов премиум-класса в каждое новое поколение умных устройств.

Быстрое принятие в клеях для медицинских устройств и закрытии ран

Цианакрилаты медицинского класса превосходят швы благодаря более быстрому времени процедур, меньшим шрамам и сниженным показателям инфекций; система Dermabond Prineo сократила послеоперационные осложнения на двузначные проценты в многоцентровых испытаниях. Варианты с длинными цепями бутила и октила показывают меньшую токсичность тканей и поддерживают прочность на разрыв под воздействием биологических жидкостей, способствуя одобрениям для внутренних и внешних применений. Приобретение H.B. Fuller компании Medifill и ожидающая сделка GEM расширяют европейские поставки, иллюстрируя, как поставщики спешат преодолеть строгие барьеры ISO 10993 и FDA. По мере роста глобальных хирургических объемов наряду со стареющим населением, больницы продолжают переходить на одноразовые тканевые клеи, которые упрощают обучение и сокращают восстановление, продвигая спрос в здравоохранении выше всех других секторов.

Инициативы по облегчению веса в автомобилестроении и электромобильности

Электромобили полагаются на архитектуры смешанных материалов - алюминиевые обшивки, магниевые отливки и углеволоконные усиления - которые бросают вызов механическому креплению. Цианакрилаты удовлетворяют эту потребность универсальной совместимостью подложек и временами циклов, соответствующими штамповочным прессам, поддерживая высокоскоростные линии кузова, которые, по прогнозам, превысят 95 миллионов единиц к 2030 году [1]Henkel, "Structural Adhesives for EV Platforms," henkel.com. Новые составы интегрируют флексибилизаторы и термостойкие сшиватели, позволяя связям выдерживать тепловые удары от -40 °C до 120 °C без отслаивания. Автопроизводители сообщают о экономии веса 5 кг на автомобиль, заменяя заклепки клеевыми точками, что напрямую способствует увеличению дальности, соответствующей более жестким целям CAFE и EU CO2.

Расширяющаяся DIY и культура потребительского ремонта

Законы о праве на ремонт и движения "исправь это" в социальных сетях стимулируют розничные продажи клея по всей Европе и Северной Америке. Продукты, такие как Super Glue Ultra+, заменяют 60% нефтяного сырья касторовым маслом, но сохраняют фирменное 15-секундное время схватывания, отвечая на потребительские призывы к более зеленым химикатам. Более легкий запах, упаковка против засорения и бесцветные соединения делают категорию основным элементом улучшения дома. Цели циркулярности EU Green Deal и эко-этикетки розничных торговцев уже благоприятствуют биоразлагаемым тубам на полках магазинов. С домохозяйствами, пытающимися все - от реставрации кроссовок до починки экранов телефонов, объемы, поступающие в потребительский канал, растут быстрее, чем ВВП.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие VOC и правила охраны труда | -0.8% | Глобальный, с более строгим исполнением в Северной Америке и ЕС | Долгий срок (≥ 4 лет) |

| Ограниченная стойкость к сдвигу или тепловому воздействию по сравнению с альтернативами | -0.5% | Глобальный, особенно влияющий на высокотемпературные применения | Средний срок (2-4 года) |

| Волатильность цен на сырье | -0.3% | Глобальный, с более высоким воздействием в регионах, зависящих от импорта | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие VOC и правила охраны труда

Ограничения EPA на аэрозольные покрытия, лимиты VOC Канады на 130 категорий продуктов и проект токсикологических заключений Австралии заставляют составителей удалять растворители и добавлять предупреждающие этикетки, повышая затраты на соответствие до 12% от продаж для малых производителей [2]United States Environmental Protection Agency, "Aerosol Coating Final Rule Update," epa.gov. Модернизированная вентиляция, средства индивидуальной защиты и обязательный мониторинг рабочих мест дополнительно увеличивают эксплуатационные расходы в развитых регионах. Хотя линии с низким запахом набирают популярность, они часто требуют дорогих стабилизаторов, которые сжимают маржу. Многонациональные компании с выделенными регулятивными командами поглощают эти бремена, но более мелкие региональные бренды рискуют выходом или поглощением, подталкивая консолидацию сектора.

Ограниченная стойкость к сдвигу или тепловому воздействию

Даже модифицированные этилцианакрилаты размягчаются около 100 °C и трескаются под продолжительными сдвиговыми нагрузками выше 10 МПа, дисквалифицируя их из моторных отсеков, реактивных турбин и наружных структурных соединений. Исследователи, добавляющие 6-гидроксигексилакрилат, улучшили термостойкость, но удвоили затраты на сырье, задерживая коммерческое масштабирование. УФ- и термическое старение генерируют раздражающие побочные продукты, сокращая срок службы в сборках, подвергшихся солнечному воздействию. Поэтому эпоксидные, полиуретановые и акриловые гибриды сохраняют высокотемпературную нишу, ограничивая проникновение цианакрилатов до тех пор, пока экономически эффективные смеси сомономеров не достигнут рынка.

Сегментный анализ

По типу продукта: этилэфир лидирует, биоразлагаемые сорта растут

Составы на основе этилэфира сохранили командную долю 47,18% размера рынка цианакрилатных клеев в 2024 году, поддерживаемые десятилетиями оптимизации процессов, которые обеспечивают низкую стоимость и широкую совместимость подложек. Продажи в подузлы электроники и автомобильные жгуты поддерживают высокую пропускную способность, а инкрементальные настройки - такие как антиблумовые добавки - сохраняют конкурентоспособность. Параллельно "другие типы продуктов", которые объединяют биоразлагаемые или специальные сорта, готовы подняться на 6,69% CAGR до 2030 года, отражая корпоративные климатические обязательства и поиски конечных пользователей дифференцированной производительности.

Возобновленный интерес к метилэфирным сортам сохраняется там, где скорость микро-склеивания превосходит окончательную прочность, но объем снижается, поскольку инженеры преследуют более прочные связи для ударопрочных пластиков. Алкоксиэтильные варианты, хотя и нишевые, выигрывают проекты, требующие циклической термической стабильности свыше 120 °C. Университетские лаборатории публикуют пути к этоксиэтил α-цианакрилату с 24% более высокой прочностью на отслаивание, сигнализируя о потенциальных разрушительных участниках, если экономика масштаба выстроится. В течение прогнозного горизонта поставщики, вероятно, будут хеджировать портфели, балансируя тоннаж наследственного этилэфира с высокомаржинальными зелеными или высокотемпературными предложениями в ответ на оценочные карты закупок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: электроника все еще на вершине, здравоохранение набирает обороты

Электроника захватила 28,61% доли рынка цианакрилатных клеев в 2024 году благодаря неослабевающему спросу на материалы мгновенного отверждения, которые связывают датчики, дисплеи и антенны без тепловых искажений. Глубина сегмента очевидна в работе с полупроводниками мелкого шага, которая не может терпеть винты или длительные циклы печей. Тем не менее здравоохранение ускоряется вперед с 6,82% CAGR до 2030 года, приводимое в движение хирургическими герметиками, которые сокращают операционное время и снижают риск инфекций.

Транспортные OEM продолжают погружаться в цианакрилаты для легких крепежных клипс и аккумуляторных модулей, в то время как мебельные заводы меняют гвозди на капли быстрого схватывания для достижения целей быстрой сборки. DIY-дружественные потребительские товары укрепляют лояльность к бренду, поскольку любители ремонтируют игрушки и обувь дома. В других местах морские и текстильные секторы принимают гибкие цианакрилаты в нишевых ролях гидроизоляции и склеивания швов. Глядя вперед, более богатый микс устройств в амбулаторном уходе - доставляющий лекарственные микропатчи и уплотнения портов катетеров - представляет следующую волну роста объема здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

На этом рынке США будут контролировать 68,51% региональных продаж в 2024 году. Концентрация отражает доминирование отечественных контрактных производителей электроники, программ электромобильности базирующихся в Детройте и зрелого кластера медицинских устройств, который требует клеев мгновенного действия, одобренных FDA. Близкое расположение к консорциумам R&D и надежная патентная экосистема поддерживает инновации, закрепляя США как эталонный рынок для стандартов спецификаций. Тем не менее производители должны навигировать пересекающиеся федеральные и государственные правила выбросов, которые добавляют слой за слоем тестирования и оформления документов.

Мексика является выдающейся историей роста, предсказанной для регистрации 6,07% CAGR до 2030 года, поскольку ниршоринг перенаправляет цепочки поставок из Азии в коридор США-Мексика. Стимулы под USMCA сокращают тарифы на промежуточные компоненты, делая Монтеррей и Керетаро привлекательными местами для сборки электроники и автомобилей. Поставщики клеев уже настраивают местные операции смешивания, чтобы сократить расходы на фрахт и ускорить поставки точно в срок. Экономические препятствия - такие как приглушенное расширение ВВП и случайные политические сдвиги - умеряют энтузиазм, но структурная переориентация североамериканского производства поддерживает инвестиционный импульс твердым.

Канада завершает триаду как стабильный, высокорегулируемый рынок. Новые лимиты VOC на клеи обязывают импортеров поддерживать аккредитованные результаты испытаний для каждой партии, барьер легко преодолеваемый глобальными многонациональными компаниями, но обременительный для малых специализированных импортеров. Клиенты полагаются на поставщиков в руководстве по соответствию, укрепляя долгосрочные партнерства и благоприятствуя устоявшимся дистрибьюторам. Карманы роста находятся в медико-технологическом коридоре Торонто и изготовителях композитов Западной Канады, каждый готовый платить премии за сертифицируемую чистую химию.

Конкурентный ландшафт

Рынок цианакрилатных клеев включает основных игроков, таких как Henkel AG and Co. KGaA, 3M, H.B. Fuller Company, Arkema и Sika AG. Henkel лидирует со своей инициативой замкнутого углерода, производя клеи из захваченных промышленных CO2 потоков, предлагая варианты с низкими выбросами. H.B. Fuller расширилась в 2024 году, приобретя Medifill и GEM, создав центр медицинских технологий в Европе и усилив свои предложения тканевых герметиков. Fast Glue Ultra+ от Bostik компании Arkema продвигает био-контент в потребительской рознице, сдвигая послание устойчивости к DIY-рынкам. Конкурентные преимущества теперь сосредоточены на решении прикладных вызовов, таких как термический удар и контроль запаха, а не на объеме производства.

Лидеры отрасли цианакрилатных клеев Северной Америки

-

3M

-

Henkel AG & Co. KGaA

-

H.B. Fuller Company

-

Sika AG

-

Arkema

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: H.B. Fuller завершила стратегические приобретения Medifill Ltd., ирландского специалиста по цианакрилатным клеям медицинского класса, и подписала предварительное соглашение о приобретении GEM S.r.l., создав европейскую штаб-квартиру для бизнеса медицинских клеевых технологий.

- Сентябрь 2024: Bostik представила Fast Glue Ultra+, новый продукт цианакрилатного клея, разработанный с 60% биоразлагаемых материалов, расширив свои составы цианакрилатов потребительского класса.

Область охвата отчета по рынку цианакрилатных клеев Северной Америки

Отчет по рынку цианакрилатных клеев Северной Америки включает:

| Алкоксиэтильные |

| Этилэфирные |

| Метилэфирные |

| Другие типы продуктов (биоразлагаемые и т.д.) |

| Транспорт |

| Обувь и кожа |

| Мебель |

| Потребительские товары |

| Здравоохранение |

| Электроника |

| Другие отрасли конечного потребителя (текстиль, морская и т.д.) |

| США |

| Канада |

| Мексика |

| По типу продукта | Алкоксиэтильные |

| Этилэфирные | |

| Метилэфирные | |

| Другие типы продуктов (биоразлагаемые и т.д.) | |

| По отрасли конечного потребителя | Транспорт |

| Обувь и кожа | |

| Мебель | |

| Потребительские товары | |

| Здравоохранение | |

| Электроника | |

| Другие отрасли конечного потребителя (текстиль, морская и т.д.) | |

| По географии | США |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка цианакрилатных клеев?

Размер рынка составляет 0,79 млрд долларов США в 2025 году и, по прогнозам, поднимется до 1,03 млрд долларов США к 2030 году.

Какой тип продукта доминирует в продажах цианакрилатных клеев?

Этилэфирные сорта занимали 47,18% глобальной выручки в 2024 году благодаря всестороннему выполнению в промышленных секторах.

Почему цианакрилаты набирают популярность в медицинских процедурах?

Варианты медицинского класса сокращают время хирургии, снижают риск инфекций и улучшают косметические результаты по сравнению со швами, стимулируя 6,82% CAGR в спросе здравоохранения

Как правила VOC влияют на производителей цианакрилатов?

Более строгие лимиты выбросов в США, Канаде и Австралии заставляют составителей разрабатывать версии с низким VOC и инвестировать в тестирование соответствия, повышая производственные затраты.

Какой регион ожидается расти быстрее всего до 2030 года?

Мексика лидирует с прогнозируемым 6,07% CAGR, поддерживаемым ниршорингом и расширением производства, обслуживающего североамериканские цепочки поставок.

Последнее обновление страницы: