Размер и доля рынка стоматологических устройств Нидерландов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

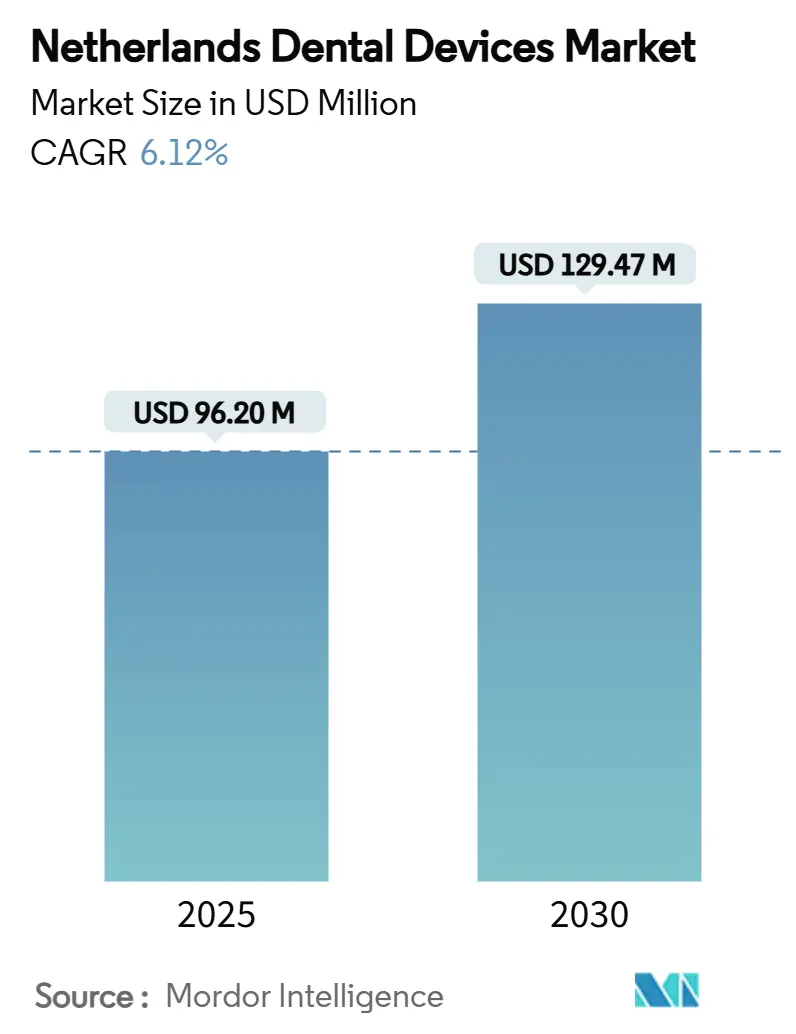

| Размер Рынка (2025) | 96.20 Миллион долларов США |

| Размер Рынка (2030) | 129.47 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических устройств Нидерландов от Mordor Intelligence

Размер рынка стоматологических устройств Нидерландов оценивается в 96,20 млн долларов США в 2025 году и, как ожидается, достигнет 129,47 млн долларов США к 2030 году при среднегодовом темпе роста 6,12% в течение прогнозируемого периода (2025-2030).

Размер рынка стоматологических устройств Нидерландов составляет 96,20 млн долларов США в 2025 году и, согласно прогнозам, достигнет 129,47 млн долларов США к 2030 году, показывая среднегодовой темп роста 6,12% в течение прогнозируемого периода. Устойчивое государственное финансирование базового стоматологического страхования гарантирует широкий доступ к лечению, в то время как 84% жителей приобретают дополнительное покрытие, которое возмещает более дорогостоящие процедуры, тем самым обеспечивая предсказуемый спрос по всем категориям продуктов. Постоянно стареющее население, низкие коэффициенты неудовлетворенных потребностей и политические реформы, поощряющие профилактический уход, приводят к увеличению объемов процедур и более быстрому обороту расходных материалов. Корпоративные сети, поддерживаемые частными инвестиционными фондами, начали покупать частные практики и внедрять стандартизированные закупки, ускоряя внедрение систем CAD/CAM, CBCT сканеров и кабинетных 3D-принтеров, которые сокращают время в кресле и повышают пропускную способность клиник. Параллельный рост въездного косметического туризма, сосредоточенного в Амстердаме и Роттердаме, способствует развитию специализированных ниш в ортодонтии и эстетической протетике, которые отдают предпочтение премиальным прозрачным элайнерам и реставрациям на основе диоксида циркония.

Ключевые выводы отчета

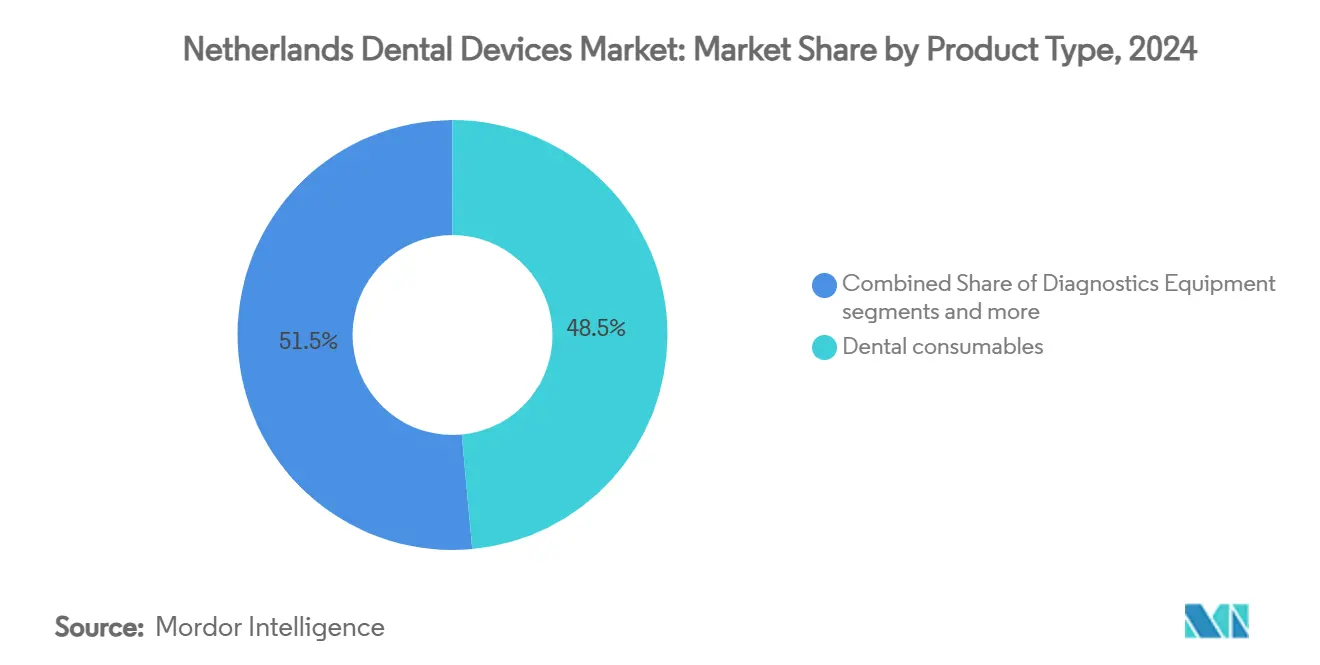

По типу продукта стоматологические расходные материалы лидировали с 48,53% доли рынка стоматологических устройств Нидерландов в 2024 году, в то время как стоматологическое оборудование, согласно прогнозам, будет расширяться со среднегодовым темпом роста 6,43% до 2030 года.

По лечению протетика составила 33,50% от размера рынка стоматологических устройств Нидерландов в 2024 году и развивается со среднегодовым темпом роста 7,01% до 2030 года.

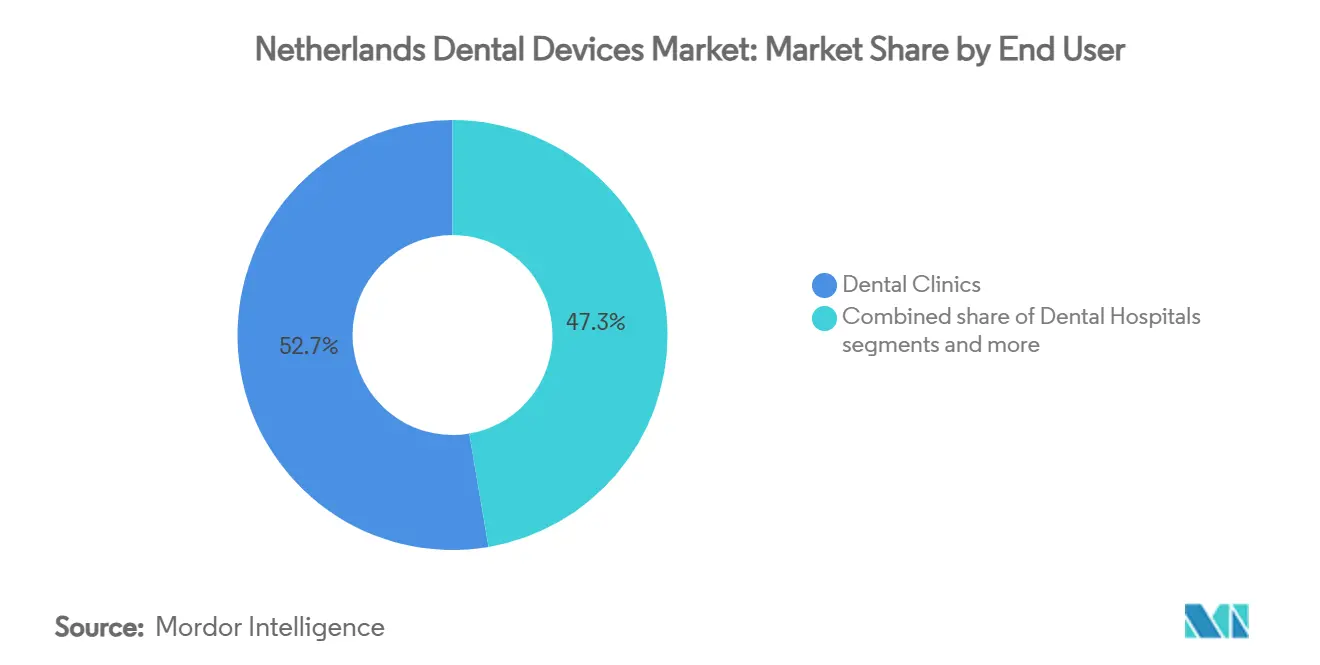

По конечным пользователям стоматологические клиники захватили 52,67% доли доходов в 2024 году; прогнозируется рост сегмента со среднегодовым темпом роста 7,17% в период 2025-2030 годов.

Тенденции и аналитика рынка стоматологических устройств Нидерландов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое покрытие базового стоматологического страхования, финансируемого государством | +1.8% | Национальный, с более сильным воздействием в городских центрах | Среднесрочный (2-4 года) |

| Стареющее население стимулирует спрос на имплантаты | +1.5% | Национальный, с концентрацией в провинциях с более высокой долей пожилого населения | Долгосрочный (≥ 4 лет) |

| Расширение корпоративных стоматологических сетей, стандартизирующих закупки | +1.2% | Национальный, с ранней концентрацией в Амстердаме, Роттердаме, Утрехте | Среднесрочный (2-4 года) |

| Всплеск косметического туризма в Амстердаме и Роттердаме | +0.9% | Амстердам и Роттердам, с распространением на Утрехт | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое покрытие базового стоматологического страхования, финансируемого государством

Комплексное обязательное страхование покрывает рутинный уход для каждого жителя, в то время как дополнительные полисы возмещают продвинутые методы лечения, стимулируя частоту процедур выше среднего по ЕС[1]Источник: Европейская комиссия, "Eurostat-Неудовлетворенные стоматологические потребности," europa.euИсточник: Европейская комиссия, "Eurostat-Неудовлетворенные стоматологические потребности," europa.eu . Модель стимулирует ежегодные проверки, что приводит к более высокому потреблению профилактических расходных материалов, рентгеновских пленок и одноразовых продуктов контроля инфекций на душу населения. Возмещение цифровых оттисков для коронок стимулировало клиники к инвестированию в интраоральные сканеры, которые сокращают время приема. Стабильные поступления премий дают DSO предсказуемые денежные потоки, поощряя массовые тендеры на наконечники, бондинговые агенты и системы эндодонтии за одно посещение. Пилотные программы, которые теперь возмещают управляемую имплантацию, готовы расширить адресную базу для высокомаржинальных хирургических наборов в течение следующих трех лет.

Стареющее население стимулирует спрос на имплантаты

Люди в возрасте 65 лет и старше составят 24% голландских жителей к 2030 году, по сравнению с 20% в 2024 году, и они сохраняют больше естественных зубов, что требует сложных реставраций, а не полных съемных протезов[2]Источник: Статистическое управление Нидерландов (CBS), "Прогноз населения 2025-2030," cbs.nl . Клинические руководящие принципы все чаще рекомендуют имплантат-поддерживаемые частичные протезы для беззубых дуг, увеличивая продажи титановых фиксаторов и биомиметических абатментов. Производители внедряют более короткие имплантаты и винты с обработанной поверхностью, которые остеоинтегрируются в более плотной кортикальной кости, часто встречающейся у пожилых людей. Опросы общественного здравоохранения показывают, что 73,5% граждан в возрасте 65-74 лет посетили стоматолога в 2024 году, что значительно выше среднего по ЕС, сигнализируя о надежном потоке высокоценных регенеративных материалов. Гериатрический спрос также увеличивает использование интраоперационной визуализации; CBCT сканы помогают визуализировать пневматизированные пазухи, снижая отказы имплантатов и поддерживая комплектацию пакетов услуг визуализация-плюс-хирургия.

Расширение корпоративных стоматологических сетей, стандартизирующих закупки

Частные инвестиционные фонды вложили капитал в платформы покупки и развития, такие как Curaeos и Colosseum Dental, которые вместе управляют более чем 350 креслами по всей стране. Эти DSO консолидируют заказы через центральные склады, предпочитая поставщиков, которые поставляют полные портфели - от профилактических чашечек до кабинетных фрезерных станков - по долгосрочным соглашениям. Стандартизация сокращает сложность SKU до 30%, подталкивая клиники к единым программным экосистемам, таким как облачные инструменты управления практикой, которые интегрируют цифровую рентгенографию и выставление счетов. Поставщики отвечают комплексными сервисными контрактами, покрывающими установку, обучение и предиктивное обслуживание, что является сдвигом, который расширяет повторяющиеся потоки доходов. Центральный надзор также ускоряет внедрение новых технологий: Curaeos оборудовал 60 локаций интраоральными сканерами в 2024 году в течение шести месяцев, масштаб недостижимый для индивидуальных практиков.

Всплеск косметического туризма в Амстердаме и Роттердаме

Прямые рейсы, англоговорящие клиницисты и разрыв в ценах по сравнению с британскими клиниками привлекают въездных пациентов, ищущих виниры, отбеливание и прозрачные элайнеры. Клиники рекламируют кабинетную доставку CAD/CAM виниров за одно посещение, используя 5-осевые фрезы в паре с ИИ-программным обеспечением для дизайна улыбки. Пакеты процедур приносят в 2-3 раза больше внутренней стоимости случаев, увеличивая доход на кресло и стимулируя закупку блоков из диоксида циркония, высокоразрешающих сканеров и 3D-принтеров для временных коронок. Кластеризация горячих точек усиливает конкурентное давление, побуждая к непрерывному обновлению оборудования для дифференциации по скорости оборота и качеству цифрового предварительного просмотра. Преимущества распространения получают поставщики, продающие отбеливающие гели, термоформовочные установки и термопластики для элайнеров, хотя и в ограниченном географическом коридоре.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Насыщенное соотношение стоматологов к населению | -0.7% | Национальный, с более высоким воздействием в городских районах | Среднесрочный (2-4 года) |

| Лимиты возмещения ортодонтии для взрослых | -0.5% | Национальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Насыщенное соотношение стоматологов к населению

Нидерланды насчитывают примерно 5,2 стоматолога на 10 000 жителей, занимая одно из самых высоких мест в Европе. Интенсивная местная конкуренция сжимает маржу, сдерживая циклы обновления оборудования, особенно для индивидуальных практиков в крупных городах. Молодые выпускники предпочитают неполный рабочий день, и 23% рабочей силы выйдут на пенсию к 2030 году, создавая асимметрию между текущим избытком предложения и будущими пробелами. Для производителей динамика смещает ценностное предложение в сторону устройств, которые обеспечивают измеримые прироста производительности - таких как стерилизаторы быстрого цикла и лазеры двойного назначения - а не постепенные обновления функций. Пакеты финансирования, которые распределяют платежи на пять лет, становятся все более важными для закрытия продаж.

Лимиты возмещения ортодонтии для взрослых

Базовое страхование исключает брекеты для взрослых, а большинство добровольных планов ограничивают годовые ортодонтические льготы 500 евро (544 доллара США), покрывая только часть комплексных процедур стоимостью 3 000-5 000 евро. Чувствительность к расходам из собственного кармана тянет спрос к металлическим брекетам средней цены или сокращенным курсам элайнеров, сдерживая использование премиальных прозрачных элайнеров. Некоторые клиники противодействуют планами подписки, но конверсия остается ограниченной вне состоятельных когорт. Поставщики ответили внедрением многоуровневых линий элайнеров с меньшим количеством этапов, но общие средние цены за единицу остаются под давлением. Поскольку рабочие процессы элайнеров стимулируют дополнительные продажи интраоральных сканеров, бондинговых насадок и финишных наборов, потолок возмещения сдерживает связанную выручку по множественным категориям устройств.

Сегментный анализ

По типу продукта: цифровая трансформация изменяет сегмент оборудования

Стоматологические расходные материалы лидировали по спросу в 2024 году, командуя 48,53% доходов, поскольку рутинная профилактика, реставрации и эндодонтические вмешательства требуют постоянного пополнения запасов. Высокие показатели посещений - 80,5% граждан посещают ежегодные проверки - обеспечивают стабильную пропускную способность композитов, травителей и одноразовых втулок наконечников, тенденция, усиленная строгими правилами контроля инфекций. Сегмент также захватывает растущие объемы костных трансплантатов и резорбируемых мембран, связанных с имплантационной хирургией для пожилых пациентов. Централизация закупок DSO направляет заказы к собственным брендам расходных материалов, поставляемых по частным контрактам, разрушая традиционные маржи дистрибьюторов, но расширяя внедрение в клиниках, чувствительных к цене.

Размер рынка стоматологических устройств Нидерландов для стоматологического оборудования, согласно прогнозам, будет расширяться со среднегодовым темпом роста 6,43%, опережая расходные материалы, поскольку клиники цифровизируют рабочие процессы. Внедрение кабинетных CAD/CAM установок выросло на 18% только в 2024 году, обусловленное доставкой вкладок в тот же день, что исключает временные и второй визит. Единые программные комплексы теперь связывают сканеры, фрезы и CBCT изображения, обеспечивая планы лечения на основе данных, которые дифференцируют клиники, конкурирующие по пациентскому опыту. Рост диагностического оборудования отражает повышенный спрос на низкодозные CBCT установки, которые визуализируют размеры дыхательных путей для скрининга апноэ сна, добавляя дополнительные клинические услуги без новых инвестиций в кресла.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По лечению: демографические сдвиги повышают имплантационные процедуры

Протетика доминировала в лечении с 33,50% доходов в 2024 году, поддерживаемая имплантационным бумом среди пожилых людей, сохраняющих частичную зубность. Имплантат-поддерживаемые коронки, частичные протезы и мосты полной дуги используют более дорогие компоненты плюс хирургические наборы, увеличивая средние расходы на случай. Клинические руководящие принципы все чаще одобряют протоколы немедленной нагрузки, усиливая спрос на наконечники с контролем крутящего момента и биоматериалы высокой стабильности. Размер рынка стоматологических устройств Нидерландов для хирургических наборов имплантатов, согласно прогнозам, покажет высокие однозначные приросты, поддерживаемые пилотными программами страховщиков, которые финансируют цифровые хирургические направляющие.

Ортодонтия является самой быстрорастущей линией лечения, развиваясь со среднегодовым темпом роста 7,01% несмотря на лимиты возмещения. Всплеск подпитывается спросом на элайнеры для подростков, растущим эстетическим осознанием взрослых и въездными косметическими туристами. Платформы прозрачных элайнеров интегрируют симуляции лечения на основе ИИ, которые сокращают кабинетные консультации, позволяя клиникам масштабировать объемы случаев. Доля рынка стоматологических устройств Нидерландов для интраоральных сканеров поднялась до 65% новых ортодонтических записей в 2024 году, подчеркивая тесную связь оборудования и процедур. Облачные порталы, которые позволяют пациентам отслеживать прогресс, повышают приверженность, что является продающим фактором, который DSO включают в маркетинговые кампании, направленные на состоятельных городских потребителей.

По конечным пользователям: консолидация стимулирует рост сегмента клиник

Стоматологические клиники захватили 52,67% доходов 2024 года и показывают самый быстрый прогнозируемый среднегодовой темп роста 7,17%, поскольку консолидация подпитывает капитальные расходы. DSO владеют примерно 10-15% кресел, но делают непропорциональные закупки оборудования, стандартизируя многофункциональные лечебные центры, которые интегрируют визуализацию, отсос и цифровые дисплеи. Операторы клиник договариваются о многолетних рамочных соглашениях, включающих сервисные контракты, что поддерживает предсказуемые доходы послепродажного рынка для производителей.

Стоматологические больницы, хотя и меньшие по числу, обрабатывают сложные челюстно-лицевые операции и специальные педиатрические случаи. Они принимают продвинутые операционные микроскопы, пьезохирургические установки и регенеративные биоматериалы раньше клиник, действуя как региональные справочные сайты, которые влияют на тенденции закупок. Академические институты остаются ранними адаптерами диагностического программного обеспечения с поддержкой ИИ, публикуя валидационные исследования, которые ускоряют более широкое принятие рынком. Совместные проекты НИОКР между университетами и стартапами, такими как Lake3D, генерируют многоматериальные приложения 3D-печати для персонализированных протезов, указывая на конвейер разрушительных продуктов, запланированных для коммерческого развертывания к 2027 году.

Географический анализ

Географический анализ

Амстердам, Роттердам и Утрехт доминируют в продажах как ключевые регионы, обусловленные плотными сетями клиник и трафиком косметического туризма. DSO кластеризуются в этих метрополисах, позволяя полевым командам поставщиков обслуживать несколько локаций в коротких радиусах поездок, что снижает затраты на сервисные часы и ускоряет циклы установки.

Северные и восточные провинции, такие как Гронинген, Дренте и Оверэйссел, имеют более высокие соотношения жителей в возрасте 65 плюс, увеличивая процедуры имплантатов и частичных протезов на душу населения. Однако надвигаются пробелы в предложении стоматологов, поскольку старые практики выходят на пенсию, побуждая к грантовым программам, которые субсидируют цифровое оборудование для клиник, готовых открыть спутниковые филиалы в недообслуживаемых городах. Поставщики, предлагающие удаленное обучение и облачные инструменты обслуживания, получают преимущество там, где поддержка на месте менее осуществима.

Южные приграничные провинции Северный Брабант и Лимбург выигрывают от потоков бельгийских и немецких пациентов, ищущих меньшие времена ожидания или специфические эстетические процедуры, создавая микрокластер многоязычных практик. Эти регионы быстро принимают сертифицированное CE оборудование из-за знакомства с обновлениями регулирования ЕС и пользуются логистическими преимуществами от распределительных центров в Эйндховене и Венло. В целом, географические диспропорции направляют стратегии выхода на рынок производителей к команды ключевых клиентов в мегаполисах, дополненным региональными партнерами, которые могут навигировать по местным страховым формулярам и культурам практики.

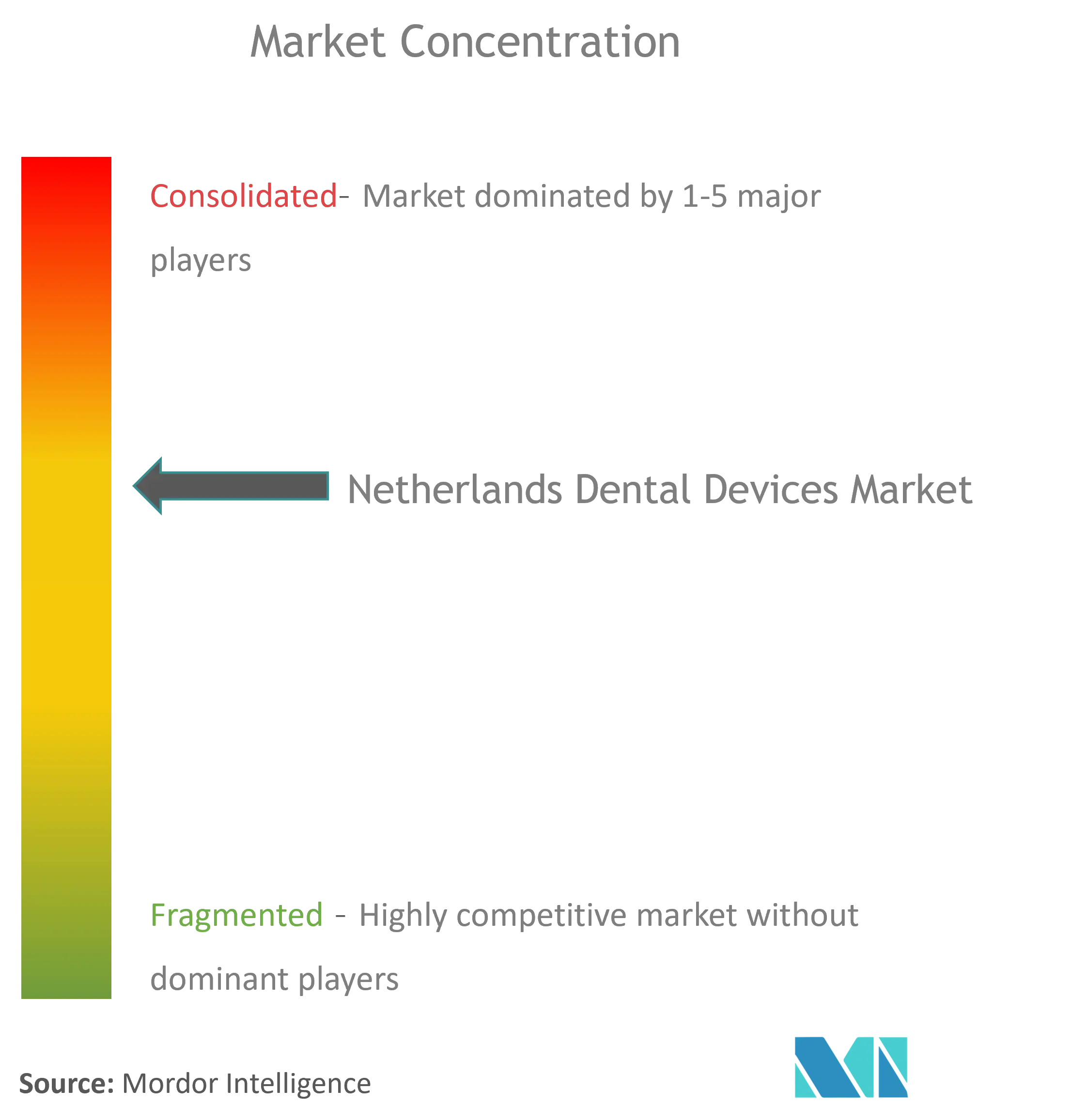

Конкурентная среда

Глобальные гиганты - Dentsply Sirona, Straumann, Nobel Biocare и Envista - закрепляют премиальный уровень с обширными портфелями и комплексным обучением. Среднеуровневые европейские поставщики, такие как Planmeca и W&H, используют нишевое лидерство в визуализации и ротационных инструментах соответственно, в то время как местные инноваторы, такие как Lake3D, нацеливаются на ниши аддитивного производства. Концентрация рынка растет, поскольку DSO направляют покупки через контракты предпочтительных поставщиков, которые могут составлять 60% их годовых расходов. Поставщики, способные обеспечить интегрированные цифровые рабочие процессы, финансирование и непрерывное образование, усиливают эффекты привязки.

В 2024 году Dentsply Sirona зафиксировал чистый убыток в 910 млн долларов США, связанный с списаниями гудвилла, но увеличил расходы на НИОКР для ускорения интеграции программного и аппаратного обеспечения, представив облачные сервисы DS Core, которые синхронизируют визуализацию, фрезерование и данные пациентов. Straumann открыл новый учебный центр Бенилюкс в Утрехте, предлагая мастер-классы по имплантологии, которые удваиваются как живые демонстрации продуктов.

Разрушительные новички фокусируются на прозрачных элайнерах, ИИ-диагностике и кабинетной 3D-печати. Швейцарско-голландский стартап Relu сотрудничал с несколькими голландскими DSO для пилотирования программного обеспечения обнаружения кариеса на основе машинного обучения, сообщив о 15% сокращении времени диагностики. Упрощение закупок DSO стимулирует альянсы OEM-к-OEM - Planmeca и Align Technology теперь совместно продают комплекты сканер-элайнер, нацеленные на консолидированные группы. Поставщики, лишенные полных цифровых экосистем, рискуют вытеснением, поскольку сети рационализируют списки поставщиков.

Лидеры индустрии стоматологических устройств Нидерландов

-

Zimmer Biomet

-

3M

-

Henry Schein Inc.

-

Ultradent Products Inc.

-

Dentsply Sirona

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: Поддерживаемая Axcel компания Oral Care согласилась приобрести De Tandartsengroep, добавив 31 клинику и восемь лабораторий, создав голландскую сеть из 80 сайтов.

- Март 2025: Управление по защите прав потребителей и рынков Нидерландов запустило расследование объединений частного капитала в стоматологической помощи под предлагаемым законодательством Wibz.

Объем отчета по рынку стоматологических устройств Нидерландов

Согласно объему отчета, стоматологические устройства - это инструменты, которые стоматологи используют для оказания стоматологического лечения. Они включают инструменты для обследования, манипулирования, лечения, восстановления и удаления зубов и окружающих оральных структур. Стандартные инструменты - это инструменты, используемые для обследования, восстановления и извлечения зубов и манипулирования тканями. Рынок стоматологических устройств Нидерландов сегментирован по продуктам (общее и диагностическое оборудование, стоматологические расходные материалы и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтическое, протетическое) и конечным пользователям (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | |

| Интраоральное радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| CAD/CAM системы | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Зубные имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтическое |

| Протетическое |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продукту | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | ||

| Интраоральное радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| CAD/CAM системы | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Зубные имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтическое | |||

| Протетическое | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, освещенные в отчете

1. Каков текущий размер рынка стоматологических устройств Нидерландов?

Рынок оценивается в 96,20 млн долларов США в 2025 году, и прогнозируется достижение 129,47 млн долларов США к 2030 году.

2. Какой продуктовый сегмент растет быстрее всего?

Стоматологическое оборудование, обусловленное системами CAD/CAM и CBCT сканерами, прогнозируется зарегистрировать среднегодовой темп роста 6,43% до 2030 года.

3. Насколько велик корпоративный след DSO в стране?

Организации стоматологических услуг контролируют примерно 10-15% голландских кресел, доля которых ожидается рост по мере продолжения объединений частными инвестиционными фондами.

4. Почему растет спрос на имплантаты?

Стареющее население сохраняет больше естественных зубов, что приводит к сложным реставрационным потребностям и увеличенному предпочтению имплантат-поддерживаемых частичных протезов.

Последнее обновление страницы: