Размер и доля рынка систем опреснения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

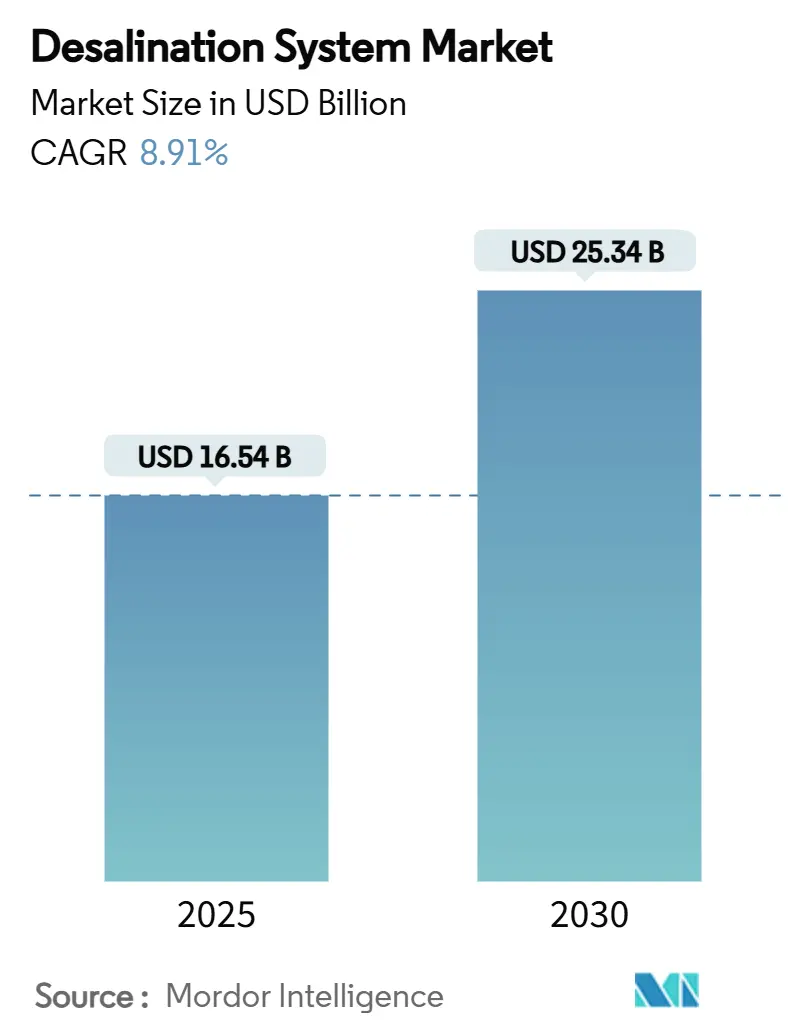

| Размер Рынка (2025) | 16.54 Миллиардов долларов США |

| Размер Рынка (2030) | 25.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.91% CAGR |

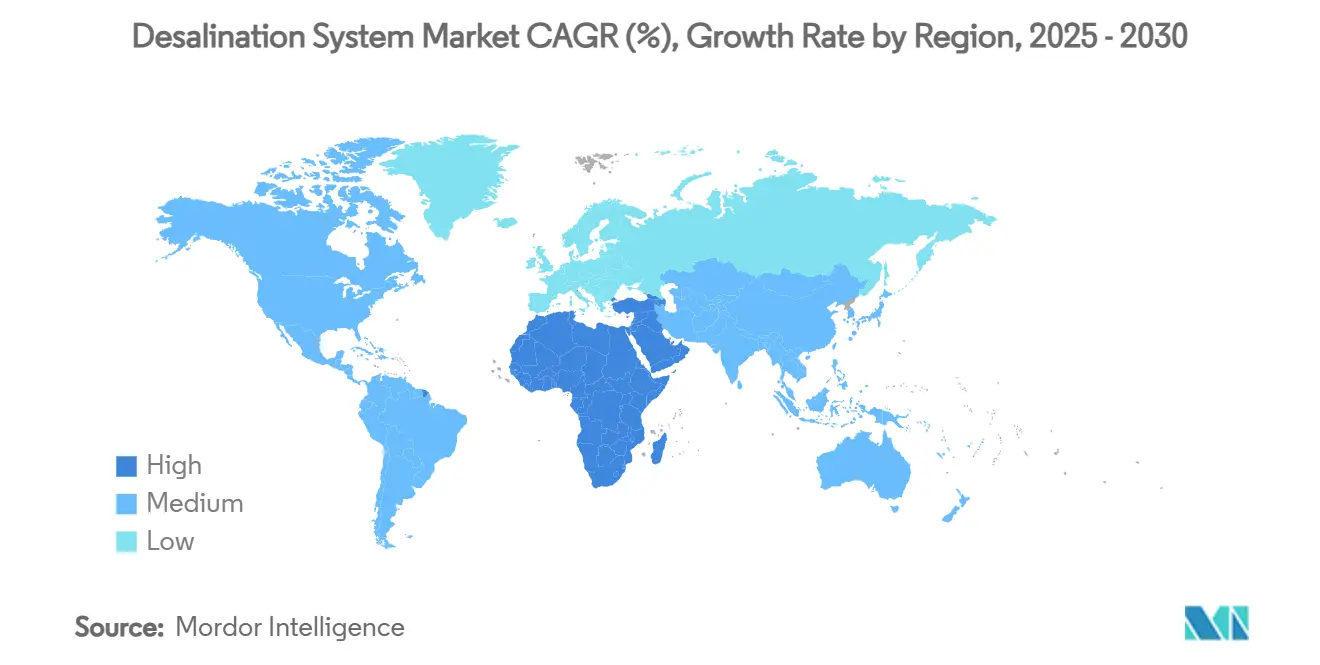

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Ближний Восток и Африка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем опреснения от Mordor Intelligence

Размер рынка систем опреснения оценивается в 16,54 млрд долларов США в 2025 году и, как ожидается, достигнет 25,34 млрд долларов США к 2030 году при темпе CAGR 8,91% в течение прогнозного периода (2025-2030). Постоянная нехватка воды, быстрая урбанизация прибрежных районов и государственные государственно-частные партнерства (ГЧП) укрепляют спрос, в то время как энергоемкость обратного осмоса (RO) упала ниже 3 кВт·ч/м³, расширяя набор доступных возможностей. Интегрированные устройства рекуперации энергии теперь восстанавливают до 60% давления рассольного потока, продвигая рынок систем опреснения к показателям производства ниже 0,50 долларов США за м³. Спонсоры проектов на Ближнем Востоке и в Северной Африке (БВСА) развертывают долгосрочные соглашения о поставках, которые снижают риски многомиллиардных заводов, а производители полупроводников в Азиатско-Тихоокеанском регионе ускоряют промышленные мандаты по повторному использованию.

Ключевые выводы отчета

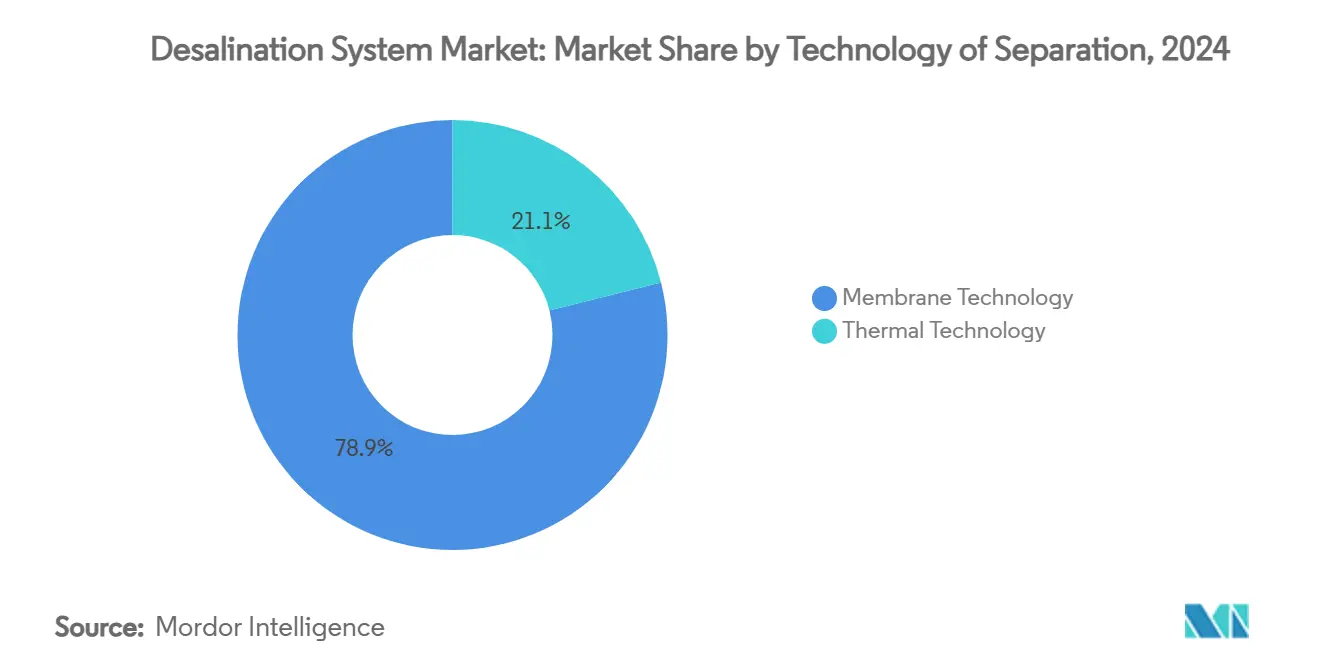

- По технологии разделения мембранные процессы занимали 78,92% доли рынка систем опреснения в 2024 году и расширяются с темпом CAGR 10,70% до 2030 года.

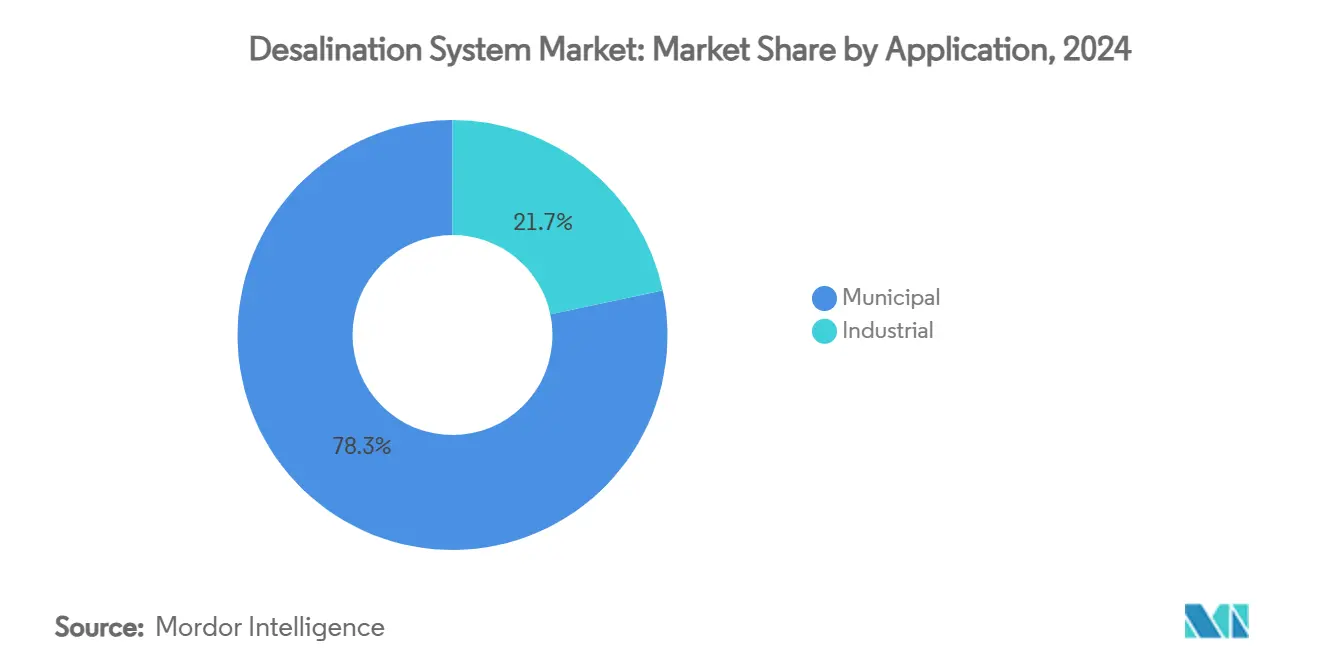

- По применению муниципальные контракты составляли 78,32% размера рынка систем опреснения в 2024 году, в то время как промышленные проекты развиваются с темпом CAGR 10,42% до 2030 года.

- По географии Ближний Восток и Африка контролировали 52,70% доли рынка систем опреснения в 2024 году и регистрируют самый быстрый региональный темп CAGR 10,62% до 2030 года.

Глобальные тенденции и аналитика рынка систем опреснения

Анализ воздействия драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрый муниципальный спрос на воду в БВСА | +2.8% | Ближний Восток и Африка, с распространением на прибрежные города Северной Африки | Среднесрочный (2-4 года) |

| Промышленные мандаты по повторному использованию (полупроводники, фармацевтика) | +1.9% | Глобально, с концентрацией в производственных центрах АТЭС и Северной Америке | Краткосрочный (≤ 2 лет) |

| Снижение CAPEX RO и затрат на рекуперацию энергии | +2.1% | Глобально, с ускоренным принятием на развивающихся прибрежных рынках | Долгосрочный (≥ 4 лет) |

| Спрос кластеров зеленого водорода (прибрежные пустыни) | +1.4% | Ядро БВСА, Австралия, прибрежные регионы Чили | Долгосрочный (≥ 4 лет) |

| Суверенные фонды водной безопасности, поддерживающие ГЧП | +0.9% | БВСА, с новыми применениями в Латинской Америке и Африке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый муниципальный спрос на воду в БВСА

Муниципальный дефицит изменил позиционирование опреснения с дополнительной инфраструктуры на краеугольное снабжение по всему БВСА. Марокко нацелено на 1,4 млрд м³ в год к 2030 году в рамках своего Национального водного плана, в то время как Алжир заложил в бюджет 3 млрд долларов США для новых мощностей, а Египет ввел в эксплуатацию крупнейшую в мире RO станцию. Гарантированные муниципальные контракты на поставки стабилизируют денежные потоки, позволяя операторам развертывать крупномощные установки, которые снижают удельные затраты ниже 0,50 долларов США за м³. Урбанизация вокруг мегаполисов Залива поддерживает непрерывные поставки, обеспечивая масштаб, который дополнительно подпитывает рынок систем опреснения.

Промышленные мандаты по повторному использованию (полупроводники, фармацевтика)

Производство чипов теперь мигрирует в испытывающие водный стресс центры АТЭС, где замкнутое повторное использование может сократить забор пресной воды на 95%[1]Water Tech Online, `Wastewater Treatment Solutions: What Will Change in 2024?,` watertechonline.com. Директивы нулевого сброса жидких отходов (ZLD) в полупроводниковых и фармацевтических кластерах создают неэластичный по цене спрос на мембраны сверхвысокого извлечения. Предприятия интегрируют RO второй ступени и полировку электродиализным обращением для достижения целевой проводимости 0,1 мкС/см, поднимая промышленную долю доходов рынка систем опреснения. Регуляторная определенность позволяет премиальное ценообразование, защищая поставщиков от циклических спадов.

Снижение CAPEX RO и затрат на рекуперацию энергии

Средний CAPEX RO модулей снизился на 35% с 2015 года, в то время как изобарические устройства рекуперации энергии возвращают 60% израсходованного давления, сокращая мощность установки до 3 кВт·ч/м³. Параллельное снижение LCOE солнечной фотоэлектрики - на 90% с 2010 года - позволяет дневное фотоэлектрическое опреснение на уровне сетевого паритета[2]International Renewable Energy Agency, `Renewable Power Generation Costs in 2023,` irena.org. Эти две кривые затрат открывают новые рынки средних широт, такие как Калифорния и Испания, расширяя след рынка систем опреснения.

Спрос кластеров зеленого водорода (прибрежные пустыни)

Водородные электролизеры потребляют 9 литров на кг H₂; совместно расположенные прибрежные RO установки теперь поставляют эту питательную воду в мегапроектах по всему Аравийскому заливу и Западной Австралии. Долгосрочные контракты на поставку водорода поддерживают высокочистые RO установки, закрепляя 25-летние потоки доходов. Симбиоз сокращает транспортные трубопроводы и разделяет избыток фотоэлектрики или ветра, усиливая инвестиционную привлекательность в рамках рынка систем опреснения.

Анализ воздействия ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Загрязнение и образование накипи RO мембран | -1.7% | Глобально, с острым воздействием в высокосоленых и промышленных применениях | Краткосрочный (≤ 2 лет) |

| Экологическое воздействие сброса рассола | -1.2% | Прибрежные регионы глобально, с более строгим соблюдением в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Высокая чувствительность проектных CAPEX к ценам на энергию | -1.0% | Глобально, с повышенным воздействием на развивающихся рынках и несубсидируемых регионах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Загрязнение и образование накипи RO мембран

Био- и органическое загрязнение может сократить поток на 30% за месяцы, заставляя проводить более частые химические очистки, которые добавляют 0,10-0,15 долларов США за м³ к OPEX. Образование накипи от CaCO₃ и CaSO₄ повышает давление подачи, увеличивая потребление энергии. Хотя слои оксида графена повышают гидрофильность, коммерческое внедрение остается зарождающимся из-за ценовых премий и неопределенности долговечности. Операторы теперь устанавливают управляемую ИИ предварительную обработку для продления срока службы мембран, но загрязнение все еще сдерживает рост рынка систем опреснения в местах с жестким засолением.

Экологическое воздействие сброса рассола

Рассольные потоки удваивают соленость морской воды, бросая вызов морским экосистемам. Разрешения теперь обязывают дорогостоящие диффузоры разбавления или кристаллизаторы ZLD, которые поднимают общий CAPEX установки на 15-25%. Бремя наиболее тяжело в Калифорнии и Средиземноморье, где контроль заинтересованных сторон задерживает сроки проектов. Пилотные проекты валоризации рассола, извлекающие литий и магний, показывают обещания, но не имеют коммерческого масштаба, временно сдерживая рынок систем опреснения.

Сегментный анализ

По технологии разделения: доминирование мембран ускоряется

Мембранные процессы составляли 78,92% доли рынка систем опреснения в 2024 году, и эта доля расширяется с темпом CAGR 10,70%, поскольку энергия RO падает ниже 3 кВт·ч/м³. RO остается рабочей лошадкой, но электродиализное обращение завоевывает солоноватые ниши при солености ниже 3 г/л, где его след 1,5 кВт·ч/м³ превосходит.

Нанофильтрация развивается с ультра-отрицательными плотностями заряда, теперь улавливающими эндокринные разрушители для фармацевтических ZLD линий. Термические методы сохраняются в когенерационных комплексах Залива, но их доля отступает, поскольку интегрированная фотоэлектрика и рекуперация энергии сужают разрыв в приведенных затратах, укрепляя превосходство мембран в рамках рынка систем опреснения.

По применению: промышленный рост опережает муниципальную базу

Муниципальные контракты представляли 78,32% размера рынка систем опреснения в 2025 году, поддерживаемые суверенными кредитными обертками и 25-летними концессиями. RO установки свыше 500 000 м³/день используют экономию от масштаба, обеспечивая тарифы ниже 0,50 долларов США за м³.

Промышленные сегменты, хотя и меньшие, показывают темп CAGR 10,42% до 2030 года, поскольку полупроводниковые фабрики и фармацевтические заводы стремятся к соблюдению ZLD. Чувствительность заводского времени работы смещает закупки к мембранам высокого отклонения и избыточным петлям рекуперации энергии, поддерживая премиальное ценообразование. Промышленная доля диверсифицирует поток доходов рынка систем опреснения и изолирует поставщиков от циклов муниципальных тендеров.

Географический анализ

Ближний Восток и Африка захватили 52,70% доли рынка систем опреснения в 2024 году и развиваются с темпом CAGR 10,62% до 2030 года, поддерживаемые финансируемыми государством мегапроектами и обильными солнечными ресурсами. Гигаваттные фотоэлектрико-RO гибриды Саудовской Аравии и ОАЭ показывают, как интегрированные возобновляемые источники энергии сокращают эксплуатационные расходы и углеродные профили.

Северная Америка входит в фазу перегиба: Техас одобрил завод Корпус-Кристи стоимостью 757 млн долларов США, крупнейшее американское морское RO предприятие, в то время как Калифорния упростила разрешения для прибрежного RO и прямого питьевого повторного использования. Технологические поставщики, такие как Energy Recovery и DuPont, используют местные эталонные проекты для демонстрации управляемого ИИ предиктивного обслуживания, которое сокращает время простоя на 15%, дополнительно расширяя рынок систем опреснения.

Азиатско-Тихоокеанский регион и Европа консолидируют свои позиции. Keppel Marina East Сингапура сочетает общественный отдых с подземными RO трубами, демонстрируя эстетическую интеграцию. Испания, полагающаяся на опреснение для устойчивости к засухе, модернизирует устаревшие многоступенчатые флэш-установки высоконапорным RO, достигая 40% экономии энергии.

Конкурентный ландшафт

Рынок систем опреснения фрагментирован по природе, где технологическое лидерство превосходит чистый масштаб. Стратегические альянсы укрепляются: производители мембран партнерствуют со стартапами ИИ-аналитики для предложения пакетов с гарантией производительности, в то время как EPC объединяют фотоэлектрическую генерацию для хеджирования затрат на электроэнергию. Подводная концепция опреснения DuPont сокращает наземную площадь на 90% и снижает энергию перекачки на 40%, сигнализируя о разрушительном потенциале. Новые фирмы с патентами на оксид графена нацелены на снижение загрязнения для открытия азиатских модернизаций действующих предприятий, усиливая конкуренцию в рамках рынка систем опреснения.

Лидеры индустрии систем опреснения

Veolia

Doosan Enerbility

IDE

Fisia Italimpianti

Acciona

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024 года: Veolia поставила системы ультрафильтрации и RO ZeeWeed на бразильский целлюлозный завод Suzano, демонстрируя промышленные применения опреснения в секторе целлюлозы и бумаги.

- Май 2024 года: Veolia получила контракт на 320 млн долларов США на строительство самого энергоэффективного завода опреснения в мире, подчеркивая спрос на сверхнизкие энергетические следы.

Объем глобального отчета по рынку систем опреснения

Цель системы опреснения - очистить или обработать солоноватую воду или морскую воду и поставлять воду с общим количеством растворенных твердых веществ. Система опреснения включает несколько технологий, среди которых обратный осмос широко используется для процесса очистки.

Рынок систем опреснения сегментируется по технологии разделения, применению и географии. По технологии разделения рынок сегментируется на термическую технологию (многоступенчатая флэш-дистилляция (MSF), многоэффектная дистилляция (MED) и дистилляция сжатием пара) и мембранную технологию (электродиализ (ED), электродиализное обращение (EDR), обратный осмос (RO) и другие мембранные технологии (нанофильтрация, ультрафильтрация и микрофильтрация)). По применению рынок сегментируется на муниципальное, промышленное и другие применения (кожевенное, оборонное). Отчет также покрывает размер и прогнозы для рынка систем опреснения в 14 странах основных регионов.

Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе доходов (доллары США).

| Термическая технология | Многоступенчатая флэш-дистилляция (MSF) |

| Многоэффектная дистилляция (MED) | |

| Дистилляция сжатием пара | |

| Мембранная технология | Электродиализ (ED) |

| Электродиализное обращение (EDR) | |

| Обратный осмос (RO) | |

| Другие мембранные технологии (нанофильтрация, ультрафильтрация, микрофильтрация) |

| Муниципальное |

| Промышленное |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Мексика | |

| Южная Америка | Бразилия |

| Чили | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Испания | |

| Остальная часть Европы | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Алжир | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По технологии разделения | Термическая технология | Многоступенчатая флэш-дистилляция (MSF) |

| Многоэффектная дистилляция (MED) | ||

| Дистилляция сжатием пара | ||

| Мембранная технология | Электродиализ (ED) | |

| Электродиализное обращение (EDR) | ||

| Обратный осмос (RO) | ||

| Другие мембранные технологии (нанофильтрация, ультрафильтрация, микрофильтрация) | ||

| По применению | Муниципальное | |

| Промышленное | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Мексика | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Испания | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Алжир | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок систем опреснения в 2025 году?

Он оценивается в 16,54 млрд долларов США с прогнозом темпа CAGR 8,91% до 2030 года.

Какая технология доминирует в развертывании опреснения сегодня?

Мембранные процессы обратного осмоса контролируют 78,92% доли и обеспечивают самый быстрый рост.

Почему БВСА является крупнейшим региональным покупателем заводов опреснения?

Регион сочетает острую нехватку воды с финансируемыми государством моделями ГЧП, давая ему 52,70% мировой доли и самый быстрый региональный темп CAGR.

Какую роль играют устройства рекуперации энергии в экономике проектов?

Современные изобарические устройства восстанавливают до 60% давления рассола, снижая потребление энергии ниже 3 кВт·ч/м³ и снижая тарифы.

Как правила промышленного ZLD формируют спрос?

Полупроводниковые и фармацевтические предприятия должны перерабатывать более 95% процессной воды, что стимулирует двузначный рост промышленных заказов на опреснение.

Последнее обновление страницы: