Размер рынка и доля автомобильной промышленности Марокко

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

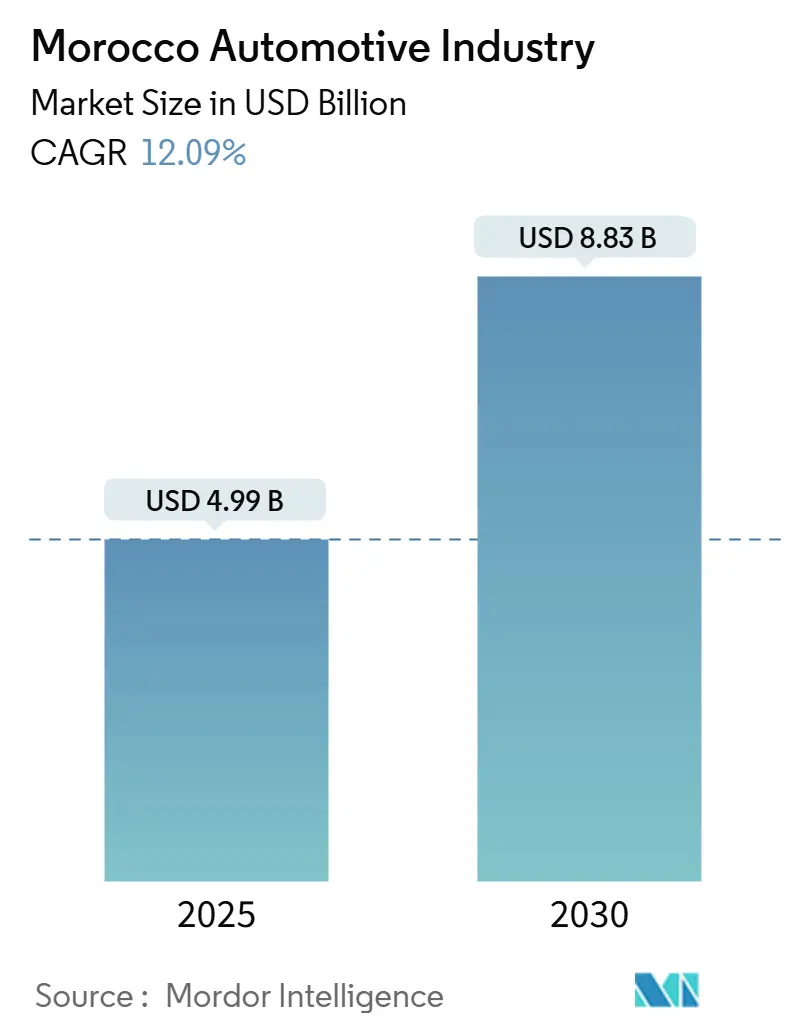

| Размер Рынка (2025) | 4.99 Миллиардов долларов США |

| Размер Рынка (2030) | 8.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.09% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильной промышленности Марокко от Mordor Intelligence

Рынок автомобильной промышленности Марокко оценивается в 4,99 миллиарда долларов США в 2025 году и движется к достижению 8,83 миллиарда долларов США к 2030 году, что отражает среднегодовой темп роста 12,09% за прогнозируемый период. Экспортно-ориентированное производство теперь определяет сектор: с марокканских сборочных линий ежегодно сходит более 700 000 автомобилей, а объем исходящих поставок превысил 15,1 миллиарда евро в 2024 году. Европейский ниршоринг, прочные соглашения о свободной торговле, охватывающие 55 стран, и рекордная пропускная способность Танжер Мед в 578 500 единиц совместно закрепляют рынок автомобильной промышленности Марокко как крупнейший производственный центр Африки.

Ключевые выводы отчета

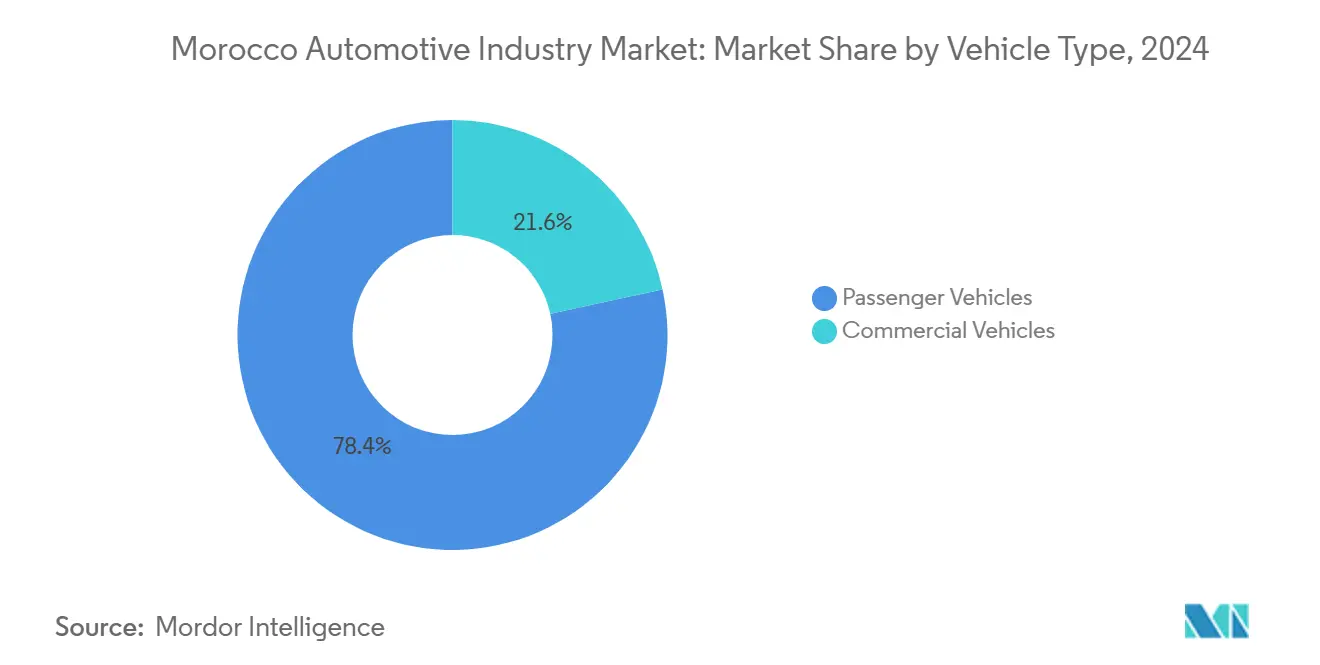

- По типу транспортных средств легковые автомобили лидировали с долей выручки 78,43% в 2024 году; прогнозируется, что коммерческие автомобили будут расширяться со среднегодовым темпом роста 13,22% до 2030 года.

- По типу привода BEV продемонстрировали динамику роста со среднегодовым темпом 34,82%, в то время как платформы ДВС сохранили 82,31% размера рынка автомобильной промышленности Марокко в 2024 году.

- По типу топлива бензин сохранил долю 66,13% размера марокканского автомобильного рынка в 2024 году; альтернативные виды топлива показывают среднегодовой темп роста 28,44% до 2030 года.

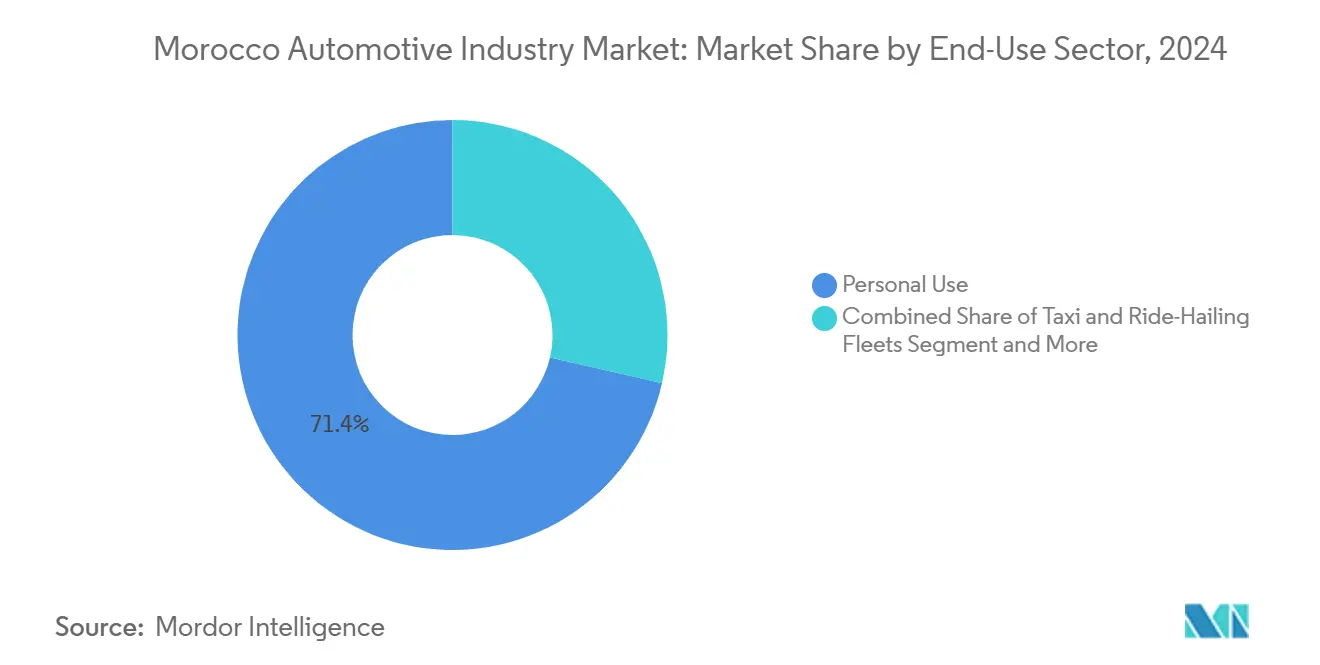

- По конечному использованию личная собственность составила 71,43% доли марокканского автомобильного рынка в 2024 году, в то время как такси и каршеринг-флоты выросли со среднегодовым темпом роста 13,92%.

- По географии Атлантический прибрежный пояс захватил 52,24% доходов 2024 года; Северный промышленный коридор фиксирует самый высокий среднегодовой темп роста 10,33% до 2030 года.

Тенденции и аналитика рынка автомобильной промышленности Марокко

Анализ влияния драйверов

| Драйвер | (~) % Влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение экспортно-ориентированного OEM-производства | +1.8% | Северный промышленный коридор и Атлантический прибрежный пояс | Средний срок (2-4 года) |

| Государственные стимулы и логистика свободных зон | +1.2% | Национальный, сконцентрированный в зонах Танжер и Кенитра | Краткий срок (≤ 2 лет) |

| Растущий внутренний спрос на легковые автомобили | +0.9% | Атлантический прибрежный пояс, распространение во внутренние регионы | Долгий срок (≥ 4 лет) |

| Переход европейских OEM к ниршорингу после пандемии | +1.1% | Национальный, с фокусом на Северный коридор | Средний срок (2-4 года) |

| Ускоренная дорожная карта политики электромобилей и зарядная инфраструктура | +0.7% | Национальный, ранние достижения в коридоре Касабланка-Рабат | Долгий срок (≥ 4 лет) |

| Североафриканский автомобильный кластер | +0.4% | Северный промышленный коридор, трансграничное распространение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение мощностей экспортно-ориентированного OEM-производства

Расширение производственных мощностей автомобильной промышленности Марокко принципиально изменяет экономику глобальных цепочек поставок: производители нацелены на 1 миллион единиц в год к 2025 году по сравнению с 700 000 в 2024 году. Рассмотрение Renault возможности создания завода по производству двигателей представляет стратегический переход к вертикальной интеграции, направленный на увеличение местного содержания с 65% до 80% и снижение зависимости от европейских цепочек поставок. Мощность завода Stellantis в Кенитре удвоится до 400 000 единиц к 2027 году в сочетании с приобретением Sopriam для улучшения контроля над рынком, что усиливает конкуренцию за долю внутреннего и экспортного рынков. Появление NEO Motors как первого отечественного автомобильного бренда Марокко в июне 2024 года вводит местные производственные возможности, которые бросают вызов традиционному доминированию OEM. Новый завод проводки Leoni в Агадире, который создал 3000 рабочих мест для компонентов коммерческих автомобилей, демонстрирует расширяющуюся экосистему поставщиков, поддерживающую увеличение объемов производства. Это расширение мощностей коррелирует с 27%-ным ростом экспорта Марокко до 13,9 миллиарда долларов США в 2024 году, утверждая страну как основного автомобильного поставщика Европы по стоимости.

Государственные стимулы и преимущества логистики свободных зон

Стратегия свободных зон Марокко создает конкурентные преимущества, которые европейские производители не могут воспроизвести внутри страны: расширение Танжер Автомобильный Сити до 1185 гектаров размещает более 150 компаний и более 20 000 рабочих мест. Правительственный указ об удвоении выделенной площади зоны отражает спрос, превышающий первоначальные прогнозы, при этом компании стремятся к близости к порту Танжер Мед с пропускной способностью 578 500 автомобилей. Налоговые льготы включают освобождение от налога на обращение для гибридных и электрических транспортных средств, введенное в 2017 году, что снижает общую стоимость владения и ускоряет принятие электромобилей.[1]"Освобождение от налога на обращение Марокко", Международное энергетическое агентство, www.iea.org.Стратегическое расположение Атлантической свободной зоны между Рабатом и Касабланкой привлекает высокотехнологичные автомобильные инвестиции с недавними расширениями, вызванными огромным спросом со стороны международных поставщиков. Более 55 соглашений о свободной торговле Марокко обеспечивают беспошлинный доступ к рынкам, представляющим более 1 миллиарда потребителей, что является логистическим преимуществом, недоступным для конкурирующих производственных локаций. Концепция интегрированных промышленных платформ (P2I) Плана промышленного ускорения способствует кластеризации поставщиков, что снижает транспортные расходы и улучшает возможности доставки точно в срок для сборочных операций OEM.

Растущий внутренний спрос на легковые автомобили от городского среднего класса

Расширение городского среднего класса Марокко стимулирует внутренний автомобильный спрос за пределы традиционного экспортно-ориентированного производства: легковые автомобили представляют наивысшую долю рынка в 2024 году среди сегментов конечных пользователей. Доля Атлантического прибрежного пояса в региональном рынке 52,2% отражает концентрированную покупательную способность в столичных районах Касабланка-Рабат, где развитие инфраструктуры поддерживает рост владения автомобилями. Прогноз роста ВВП Марокко на 4,3% в 2025 году, поддерживаемый несельскохозяйственными секторами, включая автомобильное производство, создает рост располагаемого дохода, который поддерживает внутренний спрос. Правительство фокусируется на участии женщин в рабочей силе, нацеливаясь на 80%-ную интеграцию в автомобильном секторе к 2030 году, расширяя потенциал доходов домохозяйств и покупательную способность автомобилей.

Переход европейских OEM к ниршорингу после пандемии

Стратегии ниршоринга европейских автомобильных производителей позиционируют Марокко как критически важный центр устойчивости цепочек поставок, особенно после нарушений производства жгутов проводов в Украине, которые заставили немецких автопроизводителей полагаться на марокканские предприятия. Марокканские операции Leoni и Kromberg & Schubert заполнили критические пробелы в поставках для немецких OEM, демонстрируя стратегическую важность Марокко за пределами стоимостных преимуществ.[2]"Расширяющееся партнерство Германии с Марокко", Марокканский институт анализа политики, mipa.institute. Автомобильная продукция составляет 21% экспорта Марокко в Германию, отражая глубокую интеграцию в европейские цепочки поставок, которая выходит за рамки традиционных французских колониальных связей. Достижение Renault 60%-ного местного снабжения, нацеленного на 65% к концу 2025 года, снижает уязвимости европейских цепочек поставок, сохраняя стандарты качества, сопоставимые с отечественным производством fDi Intelligence. Создание более 230 поставщиков уровня 1 и 2 в Марокко создает избыточность для европейских производителей, стремящихся к диверсификации цепочек поставок. Производственная линия электронных чипов STMicroelectronics для Tesla в Марокко представляет ниршоринг полупроводников, который решает критические проблемы дефицита компонентов, влияющие на европейское производство электромобилей, Институт Ближнего Востока. Эта тенденция ниршоринга ускоряется, поскольку европейские регулирования все больше благоприятствуют региональным цепочкам поставок для снижения углеродного следа и безопасности поставок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная местная экосистема поставщиков уровня 2/3 | -0.8% | Национальный, наиболее острый во внутренних и южных регионах | Средний срок (2-4 года) |

| Высокая зависимость от импортируемых компонентов | -0.6% | Национальный, с концентрацией в Атлантическом прибрежном поясе | Краткий срок (≤ 2 лет) |

| Фрагментированный рынок подержанных автомобилей | -0.4% | Атлантический прибрежный пояс и внутренние регионы | Долгий срок (≥ 4 лет) |

| Дефицит квалифицированных техников по электромобилям | -0.3% | Национальный, критический в Северном промышленном коридоре | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная местная экосистема поставщиков уровня 2/3

Цепочка поставок автомобильной промышленности Марокко остается ограниченной недостаточным развитием поставщиков уровня 2 и 3, заставляя OEM импортировать компоненты, которые могли бы производиться местно при наличии адекватных промышленных мощностей. Рассмотрение Renault создания завода двигателей зависит от укрепления местной цепочки поставок перед продолжением инвестиций, указывая на то, что пробелы в экосистеме поставщиков ограничивают возможности вертикальной интеграции. Текущий уровень местной интеграции 65%, хотя и впечатляющий для развивающихся рынков, не достигает цели 80%, которая бы оптимизировала структуру затрат и снизила зависимость от импорта. Малым и средним предприятиям (МСП) не хватает технических возможностей и доступа к капиталу, необходимых для соответствия стандартам качества OEM, создавая узкие места в усилиях по локализации цепочек поставок. Внутренние и южные регионы особенно страдают от ограниченной промышленной инфраструктуры, концентрируя развитие поставщиков в Атлантическом прибрежном поясе и Северном промышленном коридоре. Требования к передаче технологий для достижения 70-80% местной интеграции требуют литейных и механических возможностей, которые текущие марокканские поставщики не могут предоставить без значительных инвестиций и программ обучения.

Высокая зависимость от импортируемых компонентов на фоне валютной волатильности

Автомобильный сектор Марокко сталкивается с постоянными валютными рисками из-за высокого содержания импорта в производстве автомобилей, при этом импорт компонентов представляет значительное давление на торговый баланс, несмотря на растущие экспортные доходы. Волатильность дирхама относительно евро влияет на входные затраты европейских OEM, работающих в Марокко, создавая маржинальное давление, которое может снизить инвестиционную привлекательность в периоды слабости валюты. Концентрация автомобильного производства в Атлантическом прибрежном поясе усиливает валютные риски, поскольку большая часть импорта компонентов проходит через портовые сооружения Касабланки. Китайские инвестиции в батарейные компоненты, включая гигафабрику Gotion стоимостью 1,3 миллиарда долларов США и завод катодов BTR, вводят элементы цепочки поставок, деноминированные в юанях, что добавляет валютную сложность к традиционному воздействию евро-дирхам. Нарушения цепочек поставок, такие как украинский кризис, влияющий на европейских поставщиков компонентов, вынуждают к экстренным поставкам по премиальным ценам, что усугубляет валютное давление в кризисные периоды.

Сегментный анализ

По типу транспортных средств: Коммерческие автомобили стимулируют рост экспорта

Коммерческие автомобили демонстрируют самую сильную динамику роста со среднегодовым темпом роста 13,22% до 2030 года, несмотря на то, что легковые автомобили сохраняют 78,43% доли рынка в 2024 году. Это ускорение роста отражает расширяющуюся роль Марокко в логистических сетях Северной Африки и программах модернизации европейского коммерческого флота. Легкие коммерческие автомобили выигрывают от роста электронной коммерции и расширения доставки последней мили, в то время как тяжелые коммерческие автомобили обслуживают проекты развития инфраструктуры Марокко и трансграничную торговлю с странами Африки к югу от Сахары.

Производство легковых автомобилей сосредоточено на экспортных рынках: завод Renault в Танжере достигает 90%-ных экспортных показателей в 89 стран, демонстрируя конкурентное позиционирование Марокко для доступа на европейский рынок. Модели Dacia Logan и Sandero доминируют в объемах производства, ориентируясь на бережливых европейских потребителей и покупателей развивающихся рынков. Запуск отечественного бренда NEO Motors в июне 2024 года вводит местное производство легковых автомобилей, которое может снизить зависимость от импорта и создать новую рыночную динамику. Производители коммерческих автомобилей выигрывают от стратегического расположения Марокко для проникновения на африканские рынки, при этом порт Танжер Мед облегчает как европейский экспорт, так и африканские распределительные сети.

По типу привода: Ускорение BEV трансформирует рыночную динамику

Аккумуляторные электромобили стремительно растут со среднегодовым темпом роста 34,82% до 2030 года, в то время как автомобили с двигателями внутреннего сгорания сохраняют долю рынка 82,31% в 2024 году, создавая динамичный переходный период, который изменяет производственные приоритеты. Строительство гигафабрики Gotion, начинающееся в 2025 году, представляет первое крупное производственное предприятие по производству аккумуляторов для электромобилей в Африке с производственными мощностями, ориентированными на европейский и внутренний рыночный спрос. 40,2%-ная доля рынка электромобилей Dacia Spring демонстрирует принятие потребителями доступных вариантов электромобилей, в то время как премиальные сегменты ожидают более широкого развертывания зарядной инфраструктуры. Китайские производители рассматривают Марокко как свои ворота на европейский рынок, используя соглашения о свободной торговле для избежания тарифов ЕС на прямой китайский импорт.

Гибридные электромобили и подключаемые гибридные электромобили служат переходными технологиями, выигрывающими от освобождения от налога на обращение 2017 года, что снижает общие затраты на владение. Автомобили на топливных элементах остаются ограниченными пилотными программами и испытаниями государственного флота, сдерживаемыми временными рамками развития водородной инфраструктуры. Цель правительства в 52% возобновляемой энергии к 2030 году поддерживает принятие электромобилей, обеспечивая чистое электроснабжение для зарядных сетей. Потенциал технологии vehicle-to-grid достигает 7,7 ГВт контролируемых нагрузок к 2030 году, создавая новые возможности получения доходов для владельцев электромобилей и преимущества стабильности сети для коммунальных предприятий.

По типу топлива: Альтернативные виды топлива набирают обороты

Альтернативные виды топлива ускоряются со среднегодовым темпом роста 28,44% до 2030 года, в то время как бензин сохраняет долю рынка 66,13% в 2024 году, отражая стратегию энергетической диверсификации Марокко и экологические обязательства. Принятие КПГ и СНГ увеличивается в коммерческих автопарках, стремящихся к снижению операционных расходов, особенно в службах такси и доставки, где расходы на топливо значительно влияют на прибыльность. Развитие биотоплива использует сельскохозяйственные ресурсы и потоки отходов Марокко, создавая возможности циркулярной экономики, поддерживающие развитие сельских районов и цели энергетической безопасности. Стратегия возобновляемой энергии правительства способствует принятию альтернативных видов топлива через инфраструктурные инвестиции и регулятивные стимулы, которые благоприятствуют чистым источникам энергии.

Дизельные автомобили сталкиваются со снижением спроса из-за европейских стандартов выбросов и проблем качества воздуха в городах, особенно в крупных столичных районах, где ужесточаются ограничения на загрязнение. Бензиновые автомобили выигрывают от установленной инфраструктуры и знакомства потребителей, сохраняя доминирование в сегментах легковых автомобилей, несмотря на растущую экологическую осведомленность. Фосфатные ресурсы Марокко обеспечивают сырье для развития синтетического топлива, потенциально создавая новые экспортные возможности в глобальном энергетическом переходе. Инициативы зеленого водорода Группы OCP поддерживают производство альтернативных видов топлива, которое могло бы снабжать как внутренние, так и европейские рынки, стремящиеся к углеродно-нейтральным транспортным решениям

По сектору конечного использования: Модернизация флота ускоряется

Личное использование доминирует с долей рынка 71,43% в 2024 году, стимулируемое расширением городского среднего класса и улучшенными вариантами финансирования для индивидуальных покупок автомобилей. Такси и каршеринг-флоты демонстрируют рост со среднегодовым темпом 13,92%, отражая тенденции урбанизации и распространение мобильных услуг в крупных столичных районах. Корпоративные и государственные флоты все больше принимают электромобили для отчетности по устойчивости и оптимизации операционных расходов, создавая демонстрационные эффекты, которые влияют на принятие частными потребителями. Пилотные программы vehicle-to-grid правительства нацелены на операторов флотов, стремящихся к дополнительным потокам доходов от услуг хранения энергии.

Электрификация флота выигрывает от централизованной зарядной инфраструктуры, которая снижает расходы на развертывание по сравнению с индивидуальными потребительскими установками. Услуги каршеринга расширяются за пределы традиционных таксомоторных операций с международными платформами, входящими на марокканские рынки и стимулирующими спрос на автомобили. Программы модернизации корпоративного флота приоритизируют топливную эффективность и сокращение выбросов, согласуясь с мандатами устойчивости международных материнских компаний. Политика государственных закупок все больше благоприятствует местнопроизведенным автомобилям, поддерживая рост внутреннего производства и цели передачи технологий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: Цифровая трансформация изменяет распределение

Авторизованные дилерские центры OEM сохраняют долю рынка 63,23% в 2024 году, используя установленные отношения с клиентами и сервисные возможности, которые остаются решающими для сложных покупок автомобилей. Онлайн прямые продажи ускоряются со среднегодовым темпом роста 17,21% до 2030 года, стимулируемые цифровыми аборигенами потребителями и производителями, стремящимися к оптимизации маржи через дезинтермедиацию. Независимые дилеры обслуживают ценочувствительные сегменты и сельские рынки, где присутствие OEM остается ограниченным, обеспечивая необходимое рыночное покрытие в недообслуживаемых регионах. Фрагментированный рынок подержанных автомобилей бросает вызов продажам новых автомобилей, особенно в сегментах, где ценовые различия благоприятствуют подержанным опциям.

Цифровые платформы трансформируют процессы покупки автомобилей: производители инвестируют в онлайн-конфигураторы и виртуальные выставочные залы, которые дополняют физические дилерские сети. Приобретение Stellantis Sopriam демонстрирует стратегии вертикальной интеграции, которые обеспечивают больший контроль над клиентским опытом и распределительными маржами. Финансовые институты сотрудничают с производителями для предложения конкурентоспособных финансовых пакетов, поддерживающих рост продаж по всем каналам. Проникновение на сельский рынок требует инновационных моделей распределения, которые балансируют эффективность затрат с качеством обслуживания клиентов в географически рассеянных локациях.

Географический анализ

Атлантический прибрежный пояс командует долей рынка 52,24% в 2024 году, используя промышленную концентрацию столичного коридора Касабланка-Рабат и внутреннюю покупательную способность. Этот регион выигрывает от установленной производственной инфраструктуры, доступности квалифицированной рабочей силы и близости к крупнейшим потребительским рынкам Марокко. Завод Renault в Касабланке дополняет экспортно-ориентированное предприятие в Танжере, обслуживая внутренний спрос, сохраняя производственную гибкость для возможностей регионального рынка. Уровень местной интеграции региона в 65% в автомобильном производстве превышает национальные средние показатели, отражая зрелые экосистемы поставщиков и успех передачи технологий.

Северный промышленный коридор демонстрирует рост со среднегодовым темпом роста 10,33% до 2030 года, стимулируемый расширением Танжер Автомобильный Сити до 1185 гектаров и стратегическим позиционированием для доступа на европейский рынок. Этот регион специализируется на экспортно-ориентированном производстве: завод Renault в Танжере произвел 312 381 автомобиль в 2024 году, достигнув 90%-ных экспортных показателей в 89 стран. Пропускная способность порта Танжер Мед в 578 500 автомобилей обеспечивает непревзойденные логистические преимущества для европейского распределения с выделенными терминалами и железнодорожными соединениями, оптимизирующими эффективность экспорта. Китайские производители аккумуляторов, включая Gotion и BTR, выбирают этот регион для своих африканских операций, используя близость к европейским рынкам и установленную автомобильную экосистему.

Внутренние и южные регионы минимально вносят вклад в текущее автомобильное производство, но представляют будущие возможности роста через правительственные инициативы развития и расширение экосистемы поставщиков. 5,1%-ный вклад Восточного региона в ВВП подчеркивает экономическую маргинализацию, которую автомобильные инвестиции могли бы решить через создание рабочих мест и промышленную диверсификацию.[3]"Де-периферизация востока Марокко перед лицом изменения климата и пограничной секьюритизации", Фонд Карнеги за международный мир, carnegieendowment.org. Воздействия изменения климата, особенно дефицит воды, сдерживают сельскохозяйственную занятость и стимулируют миграцию из сельских в городские районы, что могло бы обеспечить рабочую силу автомобильной промышленности. Правительственные программы, нацеленные на региональное развитие, включают инфраструктурные инвестиции и кооперативные инициативы, которые подготавливают эти области к промышленному расширению.

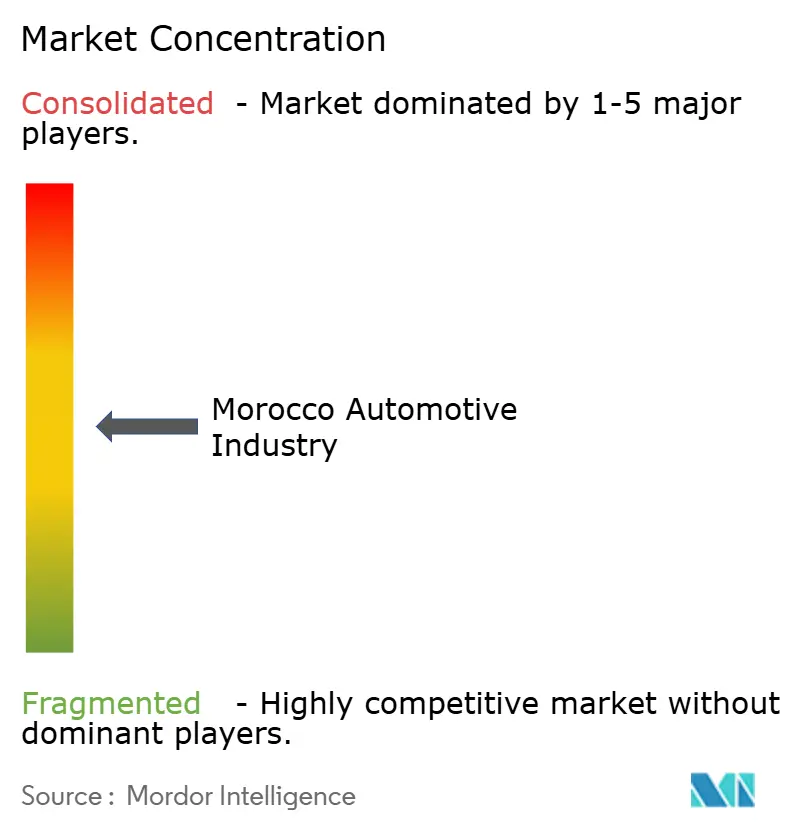

Конкурентная среда

Рынок автомобильной промышленности Марокко демонстрирует умеренную концентрацию с европейскими OEM, сохраняющими доминирующие позиции, в то время как китайские производители появляются как деструктивные силы, нацеленные на сегменты рынка электромобилей. Renault Group является одним из основных игроков на рынке, используя преимущества первопроходца и глубокую местную интеграцию. Конкуренция усиливается, поскольку производители преследуют стратегии вертикальной интеграции, при этом Renault рассматривает производство двигателей для достижения высокого местного содержания и снижения зависимости от европейских цепочек поставок.

Установившиеся европейские OEM активно масштабируют производственные мощности и усиливают усилия по местной интеграции, в то время как новые участники рынка приоритизируют технологическую дифференциацию и обеспечение доступа к рынку. Используя прочные торговые связи Марокко и эффективную логистическую инфраструктуру, европейские фирмы достигают высоких экспортных коэффициентов, позиционируя себя конкурентоспособно на глобальном рынке. Одновременно китайские игроки стратегически используют Марокко как центр для обхода международных тарифов и создания комплексных цепочек поставок аккумуляторов, дополнительно укрепляя свои позиции в регионе. Растущая важность доступа к полупроводниковым и аккумуляторным технологиям становится критическим фактором, превосходящим традиционный акцент на сборочных возможностях.

Рынок представляет значительные возможности в сегменте коммерческих электромобилей и развитии отечественных брендов, о чем свидетельствует планируемый запуск NEO Motors в 2024 году. Достижение успеха в этой развивающейся среде требует стратегического баланса между стимулированием роста экспорта и содействием расширению местного рынка. Немецкие поставщики все больше набирают известность, поскольку они решают проблемы нарушений цепочек поставок, укрепляя свою роль в экосистеме. Кроме того, ожидается консолидация рынка с масштабом, становящимся решающим фактором для оправдания местных инвестиций и обеспечения долгосрочной устойчивости.

Лидеры отрасли автомобильной промышленности Марокко

-

Toyota Motor Corporation

-

Volkswagen AG

-

Hyundai Motor Company

-

Ford Motor Company

-

Renault Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Gotion High Tech приступила к строительству своей гигафабрики аккумуляторов для электромобилей стоимостью 1,3 миллиарда долларов США в Марокко, ознаменовав начало первого крупного производственного предприятия по производству аккумуляторов для электромобилей в Африке с производством, запланированным на 2026 год.

- Январь 2025: Leoni AG открыла новый завод систем проводки в Агадире, Марокко, с инвестициями в 194 миллиона долларов США, создав 3000 рабочих мест в администрации, инжиниринге и производстве для обслуживания производителей коммерческих автомобилей.

- Июль 2024: Stellantis завершила приобретение Sopriam, дочерней компании Al Mada Group, для укрепления своих позиций на марокканском рынке и достижения целевой доли рынка в 22% к 2030 году, одновременно удваивая мощность завода в Кенитре до 400 000 автомобилей к 2027 году.

Область охвата отчета по автомобильной промышленности Марокко

Автомобильная промышленность охватывает разнообразный спектр компаний и организаций, участвующих в различных этапах, включая проектирование, разработку, производство, маркетинг и продажу автотранспортных средств. Эта отрасль играет критическую роль в глобальной экономике, стимулируя инновации и технологические достижения, удовлетворяя потребности потребительского и коммерческого транспорта.

Автомобильная промышленность Марокко сегментирована по типам транспортных средств, по типам топлива. По типам транспортных средств рынок сегментирован на двухколесные транспортные средства, легковые автомобили, коммерческие автомобили и трехколесные транспортные средства. По типу топлива рынок сегментирован на дизель, бензин, электрический, КПГ/СНГ и другие. Для каждого сегмента определение размера рынка и прогнозирование выполнены на основе стоимости (доллары США).

| Легковые автомобили | |

| Коммерческие автомобили | Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Двигатель внутреннего сгорания (ДВС) |

| Гибридные электромобили (HEV) |

| Подключаемые гибридные электромобили (PHEV) |

| Аккумуляторные электромобили (BEV) |

| Электромобили на топливных элементах (FCEV) |

| Бензин |

| Дизель |

| Альтернативные виды топлива (КПГ/СНГ/биотопливо) |

| Личное использование |

| Такси и каршеринг-флоты |

| Корпоративные и государственные флоты |

| Авторизованные дилерские центры OEM |

| Независимые дилеры |

| Онлайн прямые продажи |

| Северный промышленный коридор (Танжер-Тетуан-Аль-Хосейма) |

| Атлантический прибрежный пояс (Касабланка-Сеттат и Рабат-Сале-Кенитра) |

| Внутренние и южные регионы |

| По типу транспортных средств | Легковые автомобили | |

| Коммерческие автомобили | Легкие коммерческие автомобили | |

| Средние и тяжелые коммерческие автомобили | ||

| По типу привода | Двигатель внутреннего сгорания (ДВС) | |

| Гибридные электромобили (HEV) | ||

| Подключаемые гибридные электромобили (PHEV) | ||

| Аккумуляторные электромобили (BEV) | ||

| Электромобили на топливных элементах (FCEV) | ||

| По типу топлива | Бензин | |

| Дизель | ||

| Альтернативные виды топлива (КПГ/СНГ/биотопливо) | ||

| По сектору конечного использования | Личное использование | |

| Такси и каршеринг-флоты | ||

| Корпоративные и государственные флоты | ||

| По каналу продаж | Авторизованные дилерские центры OEM | |

| Независимые дилеры | ||

| Онлайн прямые продажи | ||

| По географии (в пределах Марокко) | Северный промышленный коридор (Танжер-Тетуан-Аль-Хосейма) | |

| Атлантический прибрежный пояс (Касабланка-Сеттат и Рабат-Сале-Кенитра) | ||

| Внутренние и южные регионы | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка автомобильной промышленности Марокко в 2025 году?

Рынок автомобильной промышленности Марокко составляет 4,99 миллиарда долларов США в 2025 году, и прогнозируется, что он достигнет 8,83 миллиарда долларов США к 2030 году.

Какой сегмент расширяется быстрее всего?

Коммерческие автомобили растут со среднегодовым темпом роста 13,20%, в то время как аккумуляторные электромобили показывают самый высокий среднегодовой темп роста 34,80% среди типов приводов.

Почему OEM выбирают Марокко вместо других африканских стран?

Сочетание более 55 соглашений о свободной торговле, портовых мощностей Танжер Мед и привлекательных налоговых стимулов дает Марокко непревзойденную экспортную логистику в Европу.

Что делает Марокко для локализации поставок компонентов?

План промышленного ускорения правительства кластеризует поставщиков в свободных зонах, а OEM нацелены на 80% местного содержания за счет добавления заводов двигателей, проводки и аккумуляторов.

Последнее обновление страницы: