Размер и доля рынка мобильных систем картографирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

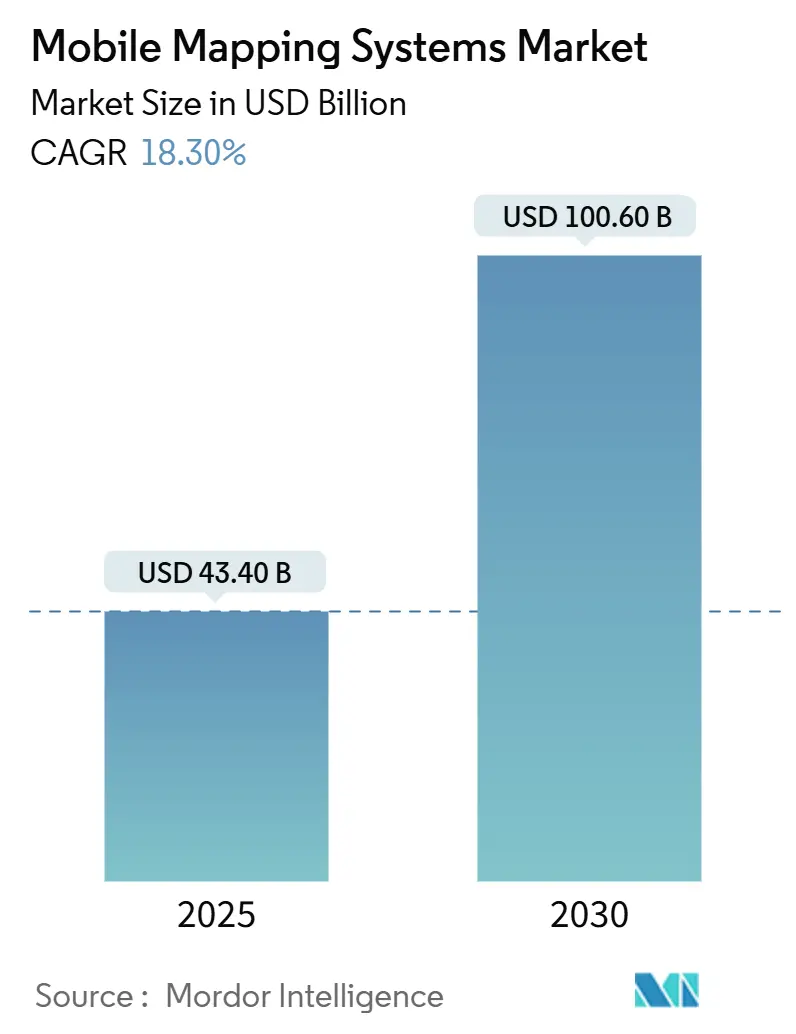

| Размер Рынка (2025) | 43.40 Миллиардов долларов США |

| Размер Рынка (2030) | 100.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мобильных систем картографирования от Mordor Intelligence

Размер рынка мобильных систем картографирования оценивается в 43,4 млрд долларов США в 2025 году и, по прогнозам, достигнет 100,6 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 18,30%. Извлечение признаков корпоративного уровня на базе искусственного интеллекта и постоянно снижающиеся цены на твердотельные LiDAR продолжали изменять экономику приобретения, улучшая маржу для поставщиков услуг и конечных пользователей. Правительственные мандаты на цифровые двойники, рост независимых от транспортных средств сенсорных полезных нагрузок и новые подписные бизнес-модели расширили внедрение в инфраструктуре, горнодобывающей промышленности и управлении чрезвычайными ситуациями. Тем временем поставщики увеличили интеграции программного обеспечения, которые сокращают циклы от данных до решений, расширяя адресуемую базу рынка мобильных систем картографирования и усиливая конкуренцию вокруг аналитики с добавленной стоимостью.

Ключевые выводы отчета

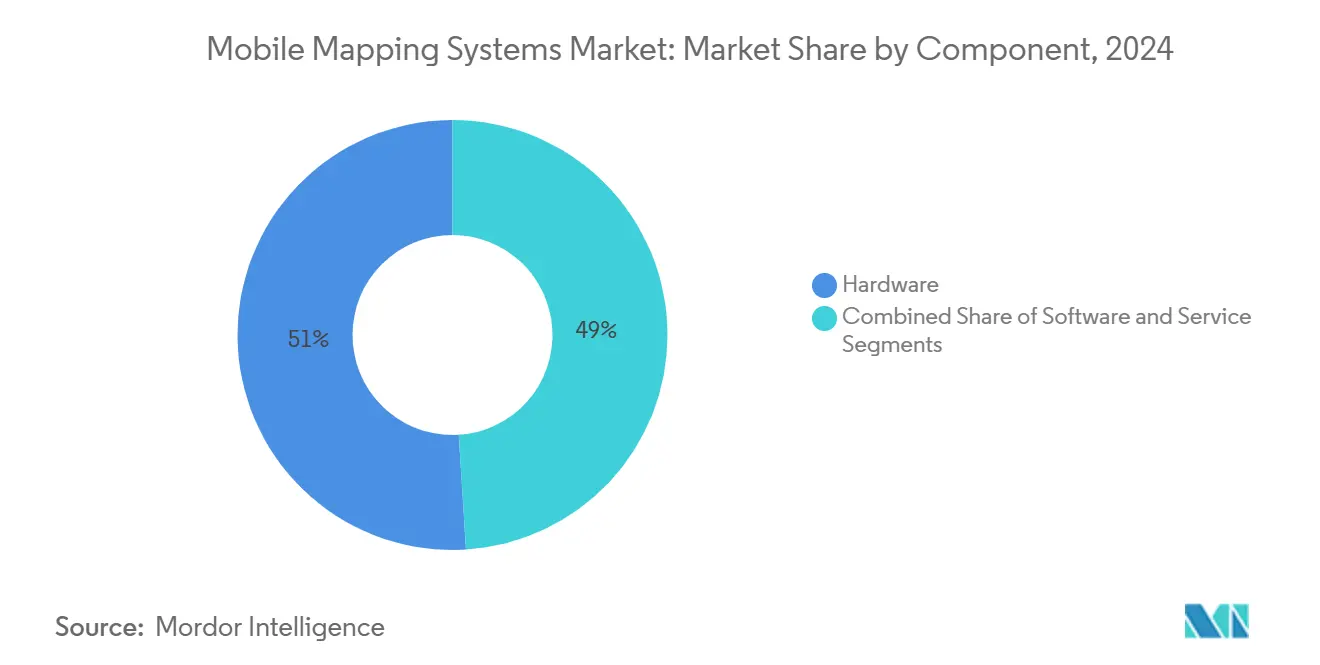

- По компонентам аппаратное обеспечение лидировало с 51% доли рынка мобильных систем картографирования в 2024 году; прогнозируется, что услуги будут расширяться со среднегодовым темпом роста 20,7% до 2030 года.

- По типу крепления автомобильные платформы удерживали 62% доли выручки в 2024 году, в то время как дроновые системы развиваются со среднегодовым темпом роста 21,9% до 2030 года.

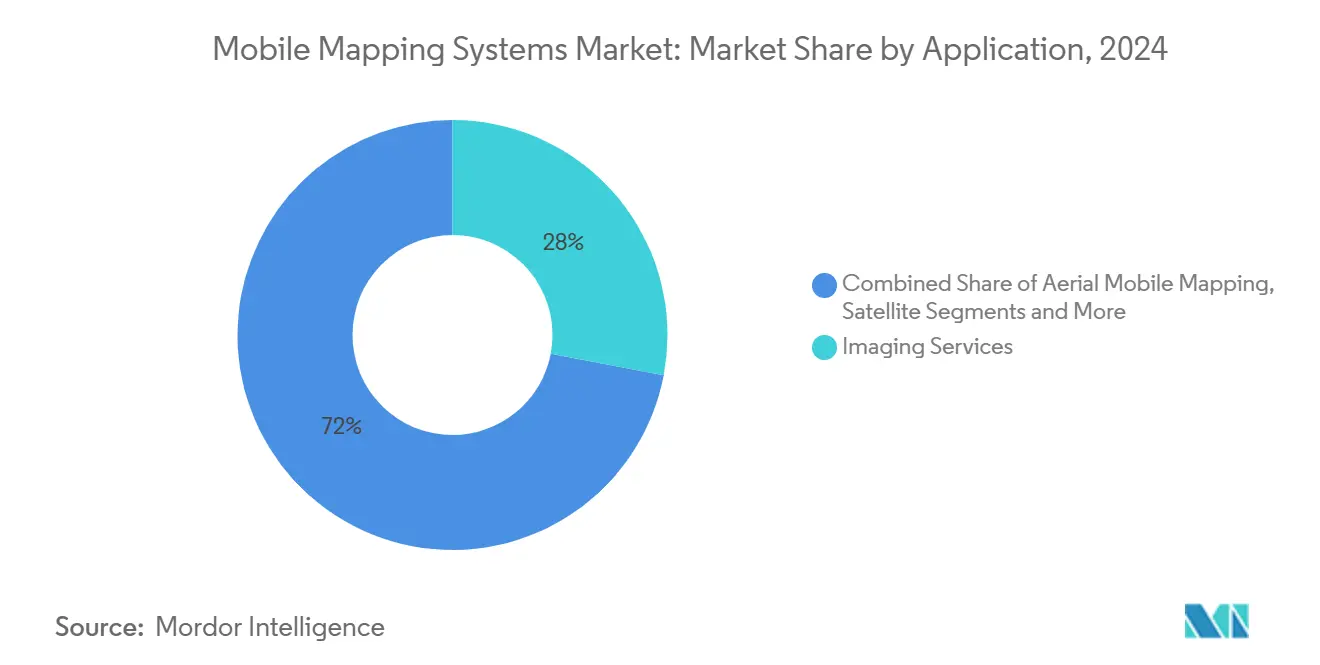

- По применению услуги визуализации заняли 28% доли размера рынка мобильных систем картографирования в 2024 году, а планирование реагирования на чрезвычайные ситуации растет со среднегодовым темпом роста 21,1%.

- По вертикалям конечных пользователей правительственные агентства составили 35% доли в 2024 году; прогнозируется, что горнодобывающая промышленность будет расширяться со среднегодовым темпом роста 19,6% в период 2025-2030 годов.

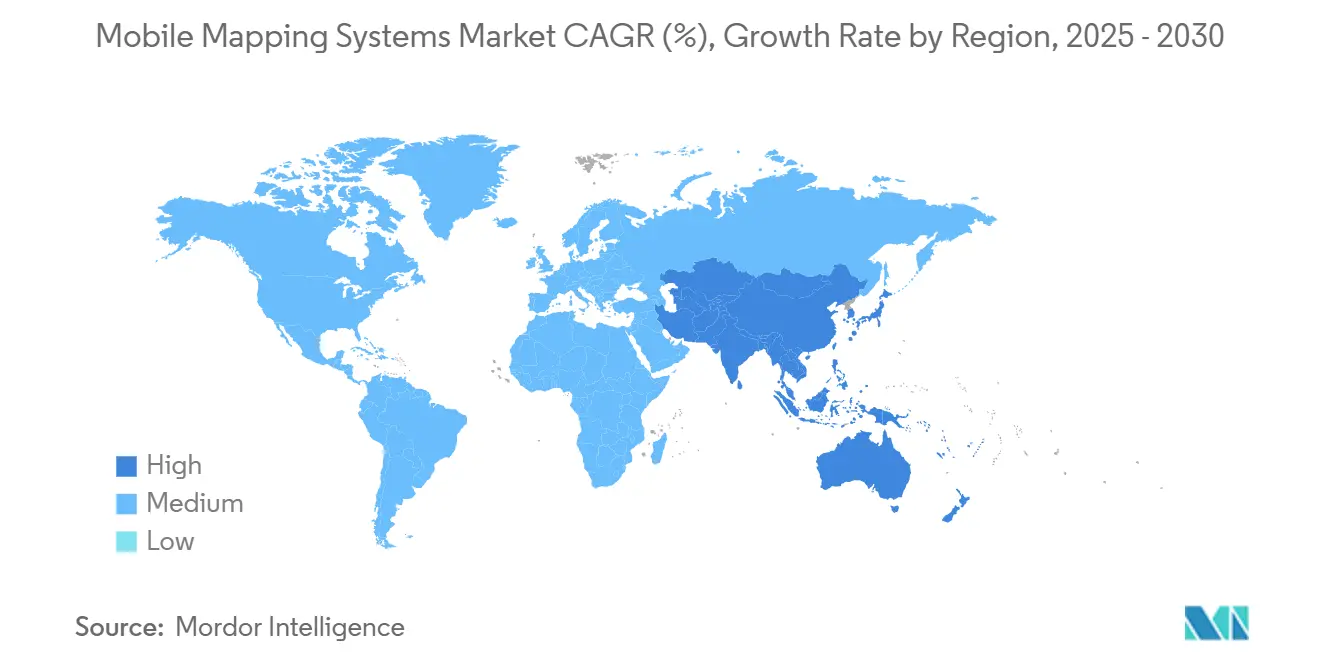

- По географии Северная Америка лидировала с 38% долей в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 19,3%.

Глобальные тренды и аналитические данные рынка мобильных систем картографирования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Интеграция со всеми видами транспортных средств | +4.2% | Глобально; раннее внедрение в Северной Америке, Европе | Среднесрочно (2-4 года) |

| Правительственные мандаты на цифровые двойники | +3.8% | Северная Америка, Европа, развитые страны АТР | Долгосрочно (≥ 4 лет) |

| Снижение стоимости твердотельных LiDAR | +3.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Автоматическое извлечение признаков на базе ИИ | +3.2% | Северная Америка, Европа, развитые страны АТР | Среднесрочно (2-4 года) |

| Внедрение автономных роботов и дронов | +2.1% | Глобально | Среднесрочно (2-4 года) |

| Бюджеты модернизации оборонной ISR | +1.0% | Северная Америка, Европа, Ближний Восток | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция со всеми видами транспортных средств

Возможность монтировать датчики на железнодорожные вагоны, грузовики, автономные шаттлы и даже лодки расширила область применения рынка мобильных систем картографирования. Deutsche Bahn сертифицировала платформу MX9 от Trimble для железнодорожных изысканий на скорости 100 км/ч в 2022 году, подтвердив непрерывную съемку активов для европейских железнодорожных коридоров.[1]Trimble Inc., "Trimble MX9 Mobile Mapping System Certified by Deutsche Bahn," geospatial.trimble.com Транспортные агентства, которые ранее планировали закрытие на выходные для ручного LiDAR-сканирования, теперь развертывают независимые от транспортных средств полезные нагрузки во время регулярного обслуживания, ускоряя циклы инспекции и снижая риски безопасности. Аналогичные интеграции на автономных дорожных подметальных машинах обеспечили ночное картографирование на уровне бордюров для программ городских цифровых двойников в Германии и Канаде, демонстрируя, как кроссплатформенная совместимость стала драйвером доходов для производителей оборудования.

Правительственные мандаты на цифровые двойники

Национальные программы, такие как инициатива Великобритании National Digital Twin, установили обязательные стандарты данных, требующие 3D-входы сантиметрового уровня точности. Муниципалитеты ответили заказом высокоплотного мобильного LiDAR для автодорог, мостов и общественных зданий для наполнения городских двойников, породив многолетние сервисные контракты и стимулируя закупки современного сенсорного оборудования. Планирование биоразнообразных коридоров в Упсале, которое объединило LiDAR с ГИС-аналитикой, показало, как регулятивное давление переросло в немедленный спрос на динамические, готовые к обновлению пространственные датасеты. Рынок мобильных систем картографирования, таким образом, получил выгоду от предсказуемых потоков финансирования государственного сектора, связанных с долгосрочными целями устойчивости инфраструктуры.

Снижение стоимости твердотельных LiDAR

Твердотельные архитектуры исключили механические компоненты, сократив производственные расходы и повысив долговечность. Модули, основанные на дизайне сканирующей микровспышки Opsys Tech, сообщалось, стоили менее 200 долларов США за единицу в 2024 году при сохранении обнаружения на 200 метрах. Операторы флотов в горнодобывающей промышленности заменили вращающиеся LiDAR на упрочненные твердотельные устройства, сократив ежегодные бюджеты на техническое обслуживание до 40% и разблокировав многосенсорные развертывания на карьерных самосвалах. Ценовая траектория поощрила среднеуровневые изыскательские фирмы в Юго-Восточной Азии к модернизации устаревшего оборудования, увеличив активную базу оборудования и подняв ежегодные поставки на рынке мобильных систем картографирования.

Автоматическое извлечение признаков на базе ИИ

Выпуск TBC 2024.10 от Trimble интегрировал обучаемые модели нейронных сетей, которые локализовали дорожную разметку и дефекты дорожного покрытия без ручного редактирования облака точек. Ранние пользователи в государственных транспортных департаментах сообщили о сокращении времени постобработки на 60%, позволяя полевым бригадам переразвертываться в течение 24 часов вместо недель. Параллельные достижения от Mach9 и Leica сократили ручное черчение краев в картографировании коммунальных коридоров, расширив доступ для организаций с ограниченным геоматическим персоналом. Более быстрая оборачиваемость сократила периоды окупаемости проектов, тем самым расширив общие адресуемые расходы для рынка мобильных систем картографирования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость приобретения и развертывания системы | -2.5% | Глобально; большее влияние на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных операторов | -1.8% | Глобально; острое влияние в быстрорастущих регионах | Среднесрочно (2-4 года) |

| Регулирование конфиденциальности данных и наблюдения | -1.2% | Европа, Северная Америка, АТР | Долгосрочно (≥ 4 лет) |

| Цикличность капитальных расходов строительного сектора | -0.8% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость приобретения и развертывания системы

Первоклассные мобильные картографические пакеты по-прежнему стоили 250 000-750 000 долларов США, что оставалось запретительным порогом для малых гражданско-инженерных фирм. Малайзийское исследование проектирования дорог в 2022 году выделило капитальные расходы как основную причину отсрочки тендеров на LiDAR, несмотря на очевидные технические выгоды.[2]Fazilah Antah et al., "Factors Influencing the Use of Geospatial Technology with LiDAR," mdpi.com Финансовые препятствия были острее в Латинской Америке и Африке, где местные банки редко предлагали лизинг под залог активов для специализированного геопространственного оборудования. Поставщики ответили подписками 'картографирование как услуга', однако первоначальные инвестиции сохранились как наиболее значительное препятствие для адресуемого спроса на рынке мобильных систем картографирования.

Нехватка квалифицированных операторов

Глобальные опросы геоматических ассоциаций в 2025 году сообщили, что фирмы испытывали трудности с наймом технических специалистов, владеющих многосенсорной калибровкой, обработкой траекторий и классификацией на базе ИИ. Обучение компетентного оператора часто требовало 18-24 месяца, вызывая узкие места в планировании даже при наличии оборудования. Функции классификации Cyclone 3DR AI от Leica облегчили некоторое давление за счет автоматизации рутинных задач сегментации, однако нехватка рабочей силы продолжала ограничивать пропускную способность проектов, особенно в растущих метрополисах Азиатско-Тихоокеанского региона, где рынок мобильных систем картографирования расширялся быстрее всего.

Сегментный анализ

По компонентам: доминирование оборудования оспаривается ростом услуг

Сегмент оборудования составил 51% доли рынка мобильных систем картографирования в 2024 году, подчеркивая его прошлую зависимость от капиталоемких сенсорных комплексов. Премиальные автомобильные установки сочетали 3,6 МГц лазерные сканеры с 72 МП панорамными камерами, в то время как портативные устройства, такие как Leica BLK2GO, объединили LiDAR с визуальным SLAM в однокилограммовых пакетах. Однако сокращающиеся размеры датчиков и твердотельные инновации сжали удельные затраты, позволив более частые циклы обновления и способствуя модульным обновлениям.

Сегмент услуг достиг самого быстрого среднегодового темпа роста 20,70% до 2030 года, поскольку организации передавали на аутсорсинг сложную обработку данных. Облачные платформы с поддержкой ИИ преобразовывали необработанные облака точек в готовые к CAD результаты, снижая внутренние накладные расходы. Эта модель перенесла пулы прибыли с маржи на оборудование в сторону повторяющихся доходов от аналитики, ускоряя структурный переход на рынке мобильных систем картографирования. Размер рынка мобильных систем картографирования, привязанный к услугам, прогнозируется к расширению, поскольку предложения 'плати за использование' расширяют доступ в развивающихся экономиках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу крепления: автомобильные платформы сохраняют лидерство при ускорении дронов

Автомобильные платформы контролировали 62% рынка мобильных систем картографирования в 2024 году, предпочитаемые для шоссейных и железнодорожных коридоров, где непрерывное получение данных на разрешенных скоростях максимизировало производительность. Двухголовочные сканеры на внедорожниках захватывали как повреждения дорожного покрытия, так и придорожные активы за один проход, консолидируя бюджеты транспортных агентств.

Дроновые полезные нагрузки, расширяющиеся со среднегодовым темпом роста 12,90%, открыли вертикальные шахты, обрывы и зоны бедствий для быстрого LiDAR-покрытия. Более легкие твердотельные датчики продлили выносливость полета, в то время как бортовой ИИ фильтровал растительность в реальном времени, сокращая нагрузку на последующую обработку. Железнодорожные тележки и рюкзачные устройства обслуживали нишевые потребности, но коллективно способствовали диверсифицированному оборудованию, поддерживающему будущий импульс размера рынка мобильных систем картографирования.

По применению: услуги визуализации лидируют при ускорении экстренного реагирования

Услуги визуализации составили 28% выручки 2024 года, поскольку ортофото и 360-градусные панорамы дополняли сетки, полученные из LiDAR, для инвентаризации активов. Коммунальные службы приняли автоматическое обнаружение столбов по изображениям для отсрочки полевых инспекций, демонстрируя продолжающуюся актуальность фотографий высокого разрешения в рамках все более ориентированного на 3D рынка мобильных систем картографирования.

Планирование экстренного реагирования, растущее со среднегодовым темпом роста 21,10%, использовало почти реальновременные внутренние ГИС и дроновые LiDAR для поддержки сценариев наводнений, лесных пожаров и землетрясений. Агентства общественной безопасности интегрировали живые потоки датчиков в командные центры, подчеркивая переход от эпизодического картографирования к непрерывной ситуационной осведомленности. Растущая частота климатических событий, таким образом, закрепляет защищенный коридор роста для рынка мобильных систем картографирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикалям конечных пользователей: правительство лидирует при наивысшем росте горнодобывающей промышленности

Правительственные организации удерживали 35% выручки в 2024 году, используя мобильные платформы для управления дорожными активами, кадастровых обновлений и аналитики умных городов. Законодательство о цифровых двойниках обязало муниципалитеты ежегодно обновлять 3D базовые линии, закрепив многолетние закупки.

Горнодобывающая промышленность зарегистрировала среднегодовой темп роста 19,60%, поскольку операторы приняли автомобильный и дроновый LiDAR для оптимизации взрывов и мониторинга дамб хвостохранилищ. Субсантиметровые модели местности заменили ручные призменные съемки, снизив подверженность персонала в опасных карьерах. Нефть и газ, оборона и строительство завершают все более диверсифицированную клиентуру, каждая из которых усиливает общий размер рынка мобильных систем картографирования через специализированные рабочие процессы.

Географический анализ

Северная Америка составила 38% рынка мобильных систем картографирования в 2024 году. Федеральное финансирование инфраструктуры и сильные оборонные бюджеты ISR питали стабильный спрос на датчики. Пилотные программы продемонстрировали возврат 2 доллара на каждый 1 доллар, инвестированный в государственный мобильный LiDAR, укрепляя бюджетные ассигнования.[3]David Sillars et al., "Economic Analysis of Statewide Roadway 3D," ascelibrary.org Зрелость экосистемы, обильная квалифицированная рабочая сила и агрессивные исследования и разработки отечественных поставщиков поддержали лидерство региона.

Азиатско-Тихоокеанский регион зафиксировал самый быстрый среднегодовой темп роста 19,30%, обусловленный расходами на умные города в Китае и Индии, планированием устойчивости Японии и картографическими коридорами автономных транспортных средств Южной Кореи. Почти половина глобального трафика на популярных порталах сравнения оборудования исходила от пользователей Азиатско-Тихоокеанского региона в 2025 году, сигнализируя о высокой вовлеченности, которая переросла в заказы как для дроновых, так и для автомобильных систем. Более дешевые датчики расширили начальное внедрение среди провинциальных агентств, расширив присутствие рынка мобильных систем картографирования.

Европа, Ближний Восток, Африка и Южная Америка представили смешанные профили спроса. Европейские мандаты по устойчивости стимулировали проекты экологического мониторинга, такие как грузовой трафик лидар в немецких городах. Ближний Восток приоритизировал трубопроводы и мегагородские инициативы, в то время как бразильские и чилийские шахты поддерживали южноамериканские продажи. Африка осталась зарождающейся, но показала импульс в южноафриканских инфраструктурных изысканиях. Во всех регионах интеграция мобильного картографирования с облаком, IoT и ИИ поддержала межотраслевые случаи использования, подняв глобальный импульс рынка мобильных систем картографирования.

Конкурентный ландшафт

Рынок мобильных систем картографирования характеризовался умеренно фрагментированным полем действующих компаний и новичков, ориентированных на ИИ. Подразделение Leica компании Hexagon, Trimble и RIEGL сохранили сильный брендовый капитал, предлагая интегрированные стеки аппаратного и программного обеспечения. Trimble запустила MX90 в феврале 2025 года, объединив продвинутые GNSS-INS с захватом изображений на скорости шоссе для укрепления своей франшизы коридорного картографирования. Leica ответила в мае 2025 года Pegasus TRK300, нацеливаясь на покупателей среднего уровня, ищущих модульные полезные нагрузки.[4]Leica Geosystems, "New Leica Pegasus TRK300 Opens Up Advanced Mobile Mapping," leica-geosystems.com

Программно-ориентированные претенденты сосредоточились на автоматизированном извлечении признаков и облачном сотрудничестве. Digital Surveyor от Mach9 обещал в 30 раз более быстрое производство карт, привлекая сервисные бюро, нуждающиеся в быстрой пропускной способности. Подписная аналитика от SISL и других перенесла доходы с разовых продаж оборудования на повторяющиеся сборы за обработку, усилив конкурентное давление на маржу оборудования.

Стратегические поглощения ускорили расширение портфолио. Более раннее приобретение GeoSLAM компанией Faro добавило внутренний мобильный LiDAR к ее предложению, в то время как WSP оснастила свой изыскательский флот системами RIEGL VMX 2HA для расширения консалтинговых услуг по цифровым двойникам. В дальнейшем игроки, которые объединяют прочные датчики, рабочие процессы ИИ и отраслевую экспертизу, позиционированы для захвата непропорциональных выгод на рынке мобильных систем картографирования.

Лидеры индустрии мобильных систем картографирования

-

Trimble Inc.

-

Leica Geosystems AG (Hexagon AB)

-

Topcon Corporation

-

GeoSLAM Ltd.

-

Teledyne Optech Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Leica Geosystems представила адаптируемую мобильную картографическую систему Pegasus TRK300, добавив двухголовочный многолучевой сканер с дальностью 300 метров для проектов умных городов и инфраструктуры.

- Май 2025: Pix4D добавил поддержку GNSS Topcon CR-H1 в PIX4Dcatch, обеспечив точные портативные 3D-сканы на iOS-устройствах с LiDAR.

- Март 2025: Trimble выпустила TBC 2024.10 с настраиваемым извлечением точек ИИ и автоматизированным обнаружением линий полос для более быстрого анализа дорожного покрытия.

- Февраль 2025: Trimble запустила независимую от транспортного средства мобильную картографическую систему MX90, захватывающую лазерные сканы и изображения на скоростях шоссе для обнаружения трещин и инспекций активов.

- Февраль 2024: Exyn Technologies представила Nexys, модульную автономную изыскательскую платформу, повышающую скорость и точность сбора данных для замкнутых сред.

Область глобального отчета по рынку мобильных систем картографирования

Мобильное картографирование собирает геопространственные данные с мобильного транспортного средства, обычно оснащенного GNSS, радаром, лазером, LiDAR, фотографическими или другими системами дистанционного зондирования. Эти системы состоят из интегрированного массива временно синхронизированных навигационных и визуализирующих датчиков, установленных на мобильной платформе. Выходные данные этих систем включают ГИС данные, цифровые карты и геореференцированные изображения и видео.

Исследование изучает разработку новых баз данных для различных конечных пользователей в секторе мобильного картографирования. Временно синхронизированный интегрированный массив навигационных и визуализирующих датчиков, установленных на мобильных платформах, делает программные системы мобильного картографирования успешными для различных целей в мире мобильности.

Рынок сегментирован по применениям (услуги визуализации, аэромобильное картографирование, планирование экстренного реагирования, интернет-приложения, управление объектами, спутники), вертикалям конечных пользователей (правительство, нефть и газ, горнодобывающая промышленность, военные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размер рынка и прогнозы предоставлены в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Оборудование |

| Программное обеспечение |

| Услуги |

| Автомобильное крепление |

| Железнодорожное крепление |

| Дроновое крепление |

| Прочие |

| Услуги визуализации |

| Аэромобильное картографирование |

| Планирование экстренного реагирования |

| Интернет-приложения |

| Управление объектами |

| Спутники |

| Правительство |

| Нефть и газ |

| Горнодобывающая промышленность |

| Военные |

| Другие вертикали конечных пользователей |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | ЮАР |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По типу крепления | Автомобильное крепление | |

| Железнодорожное крепление | ||

| Дроновое крепление | ||

| Прочие | ||

| По применению | Услуги визуализации | |

| Аэромобильное картографирование | ||

| Планирование экстренного реагирования | ||

| Интернет-приложения | ||

| Управление объектами | ||

| Спутники | ||

| По вертикалям конечных пользователей | Правительство | |

| Нефть и газ | ||

| Горнодобывающая промышленность | ||

| Военные | ||

| Другие вертикали конечных пользователей | ||

| По регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка мобильных систем картографирования?

Рынок был оценен в 43,4 млрд долларов США в 2025 году и прогнозируется к достижению 100,6 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 18%.

Какой регион лидирует на рынке мобильных систем картографирования?

Северная Америка лидировала с 38% долей выручки в 2024 году, поддерживаемая финансированием инфраструктуры и оборонными программами ISR.

Почему дроны набирают популярность в мобильном картографировании?

Дроны показали среднегодовой темп роста 21,90%, потому что легкие твердотельные LiDAR и улучшенная выносливость позволяют безопасный, быстрый сбор данных в областях, недоступных для транспортных средств.

Как снижение стоимости LiDAR влияет на внедрение?

Цены на твердотельные устройства упали ниже 200 долларов США, обеспечивая многосенсорные развертывания, которые снижают затраты на проекты и расширяют адресуемую пользовательскую базу.

Какой сегмент применения расширяется быстрее всего?

Планирование экстренного реагирования растет со среднегодовым темпом роста 21,10%, поскольку агентства интегрируют мобильное картографирование в реальном времени в рабочие процессы готовности к бедствиям.

Какие вызовы ограничивают более широкое внедрение на рынке?

Высокие первоначальные затраты на оборудование и нехватка обученных операторов продолжают сдерживать внедрение, особенно в развивающихся экономиках.

Последнее обновление страницы: