Размер и доля рынка цифровых карт

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.97 Миллиардов долларов США |

| Размер Рынка (2030) | 54.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.39% CAGR |

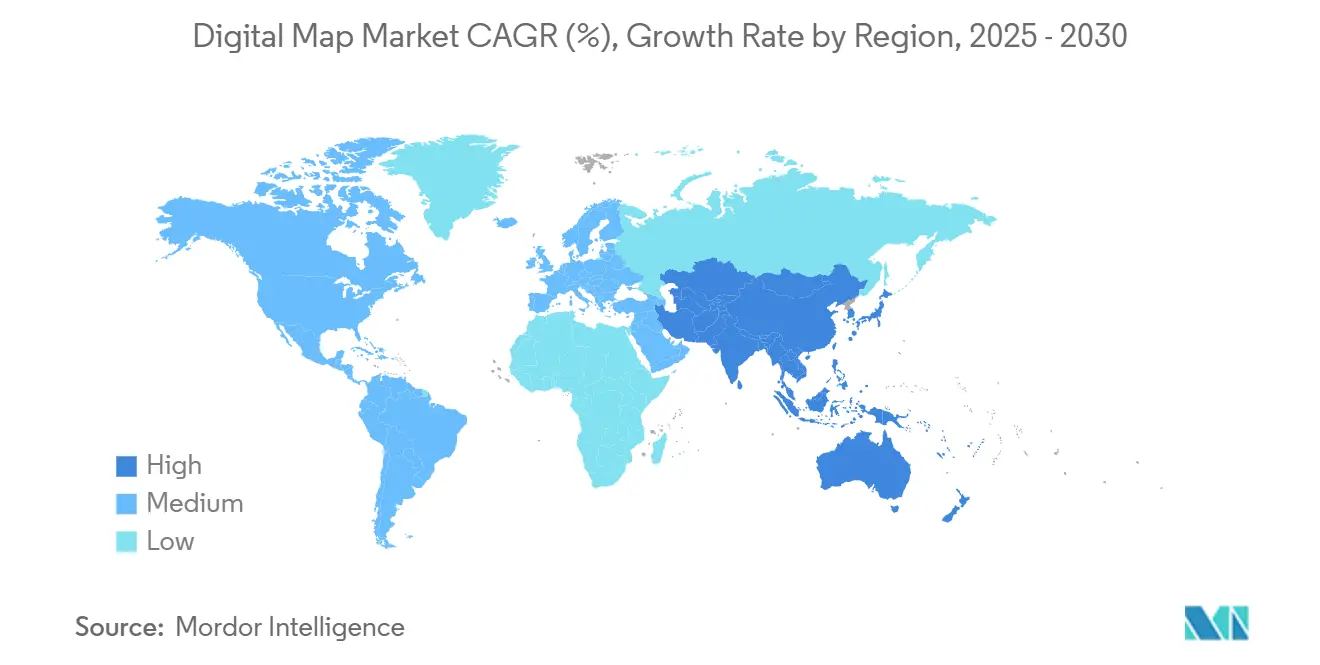

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

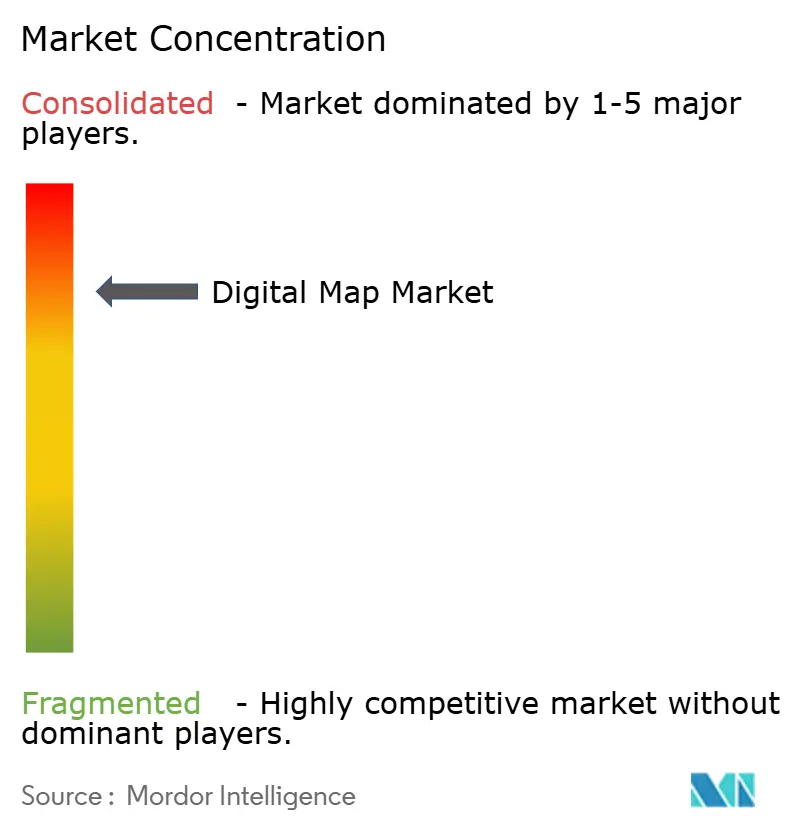

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цифровых карт от Mordor Intelligence

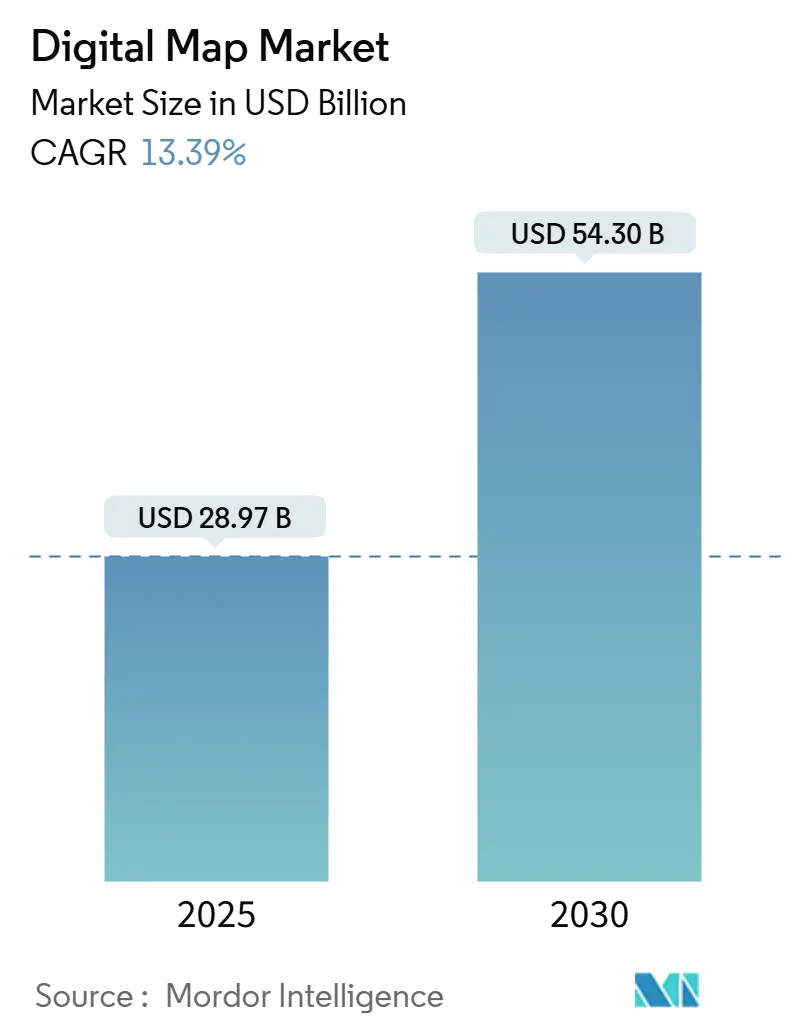

Рынок цифровых карт оценивается в 28,97 млрд долл. США в 2025 году и, по прогнозам, достигнет 54,30 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 13,39%. Рост обусловлен переходом к платформам на базе ИИ и облачным нативным решениям, которые поддерживают автономные транспортные средства, цифровые двойники умных городов и географические информационные системы реального времени. Нормативные требования, такие как EU eCall и появляющиеся корпоративные правила картографирования углеродного следа Scope 3, расширяют внедрение за пределы традиционной навигации.

Ключевые выводы отчета

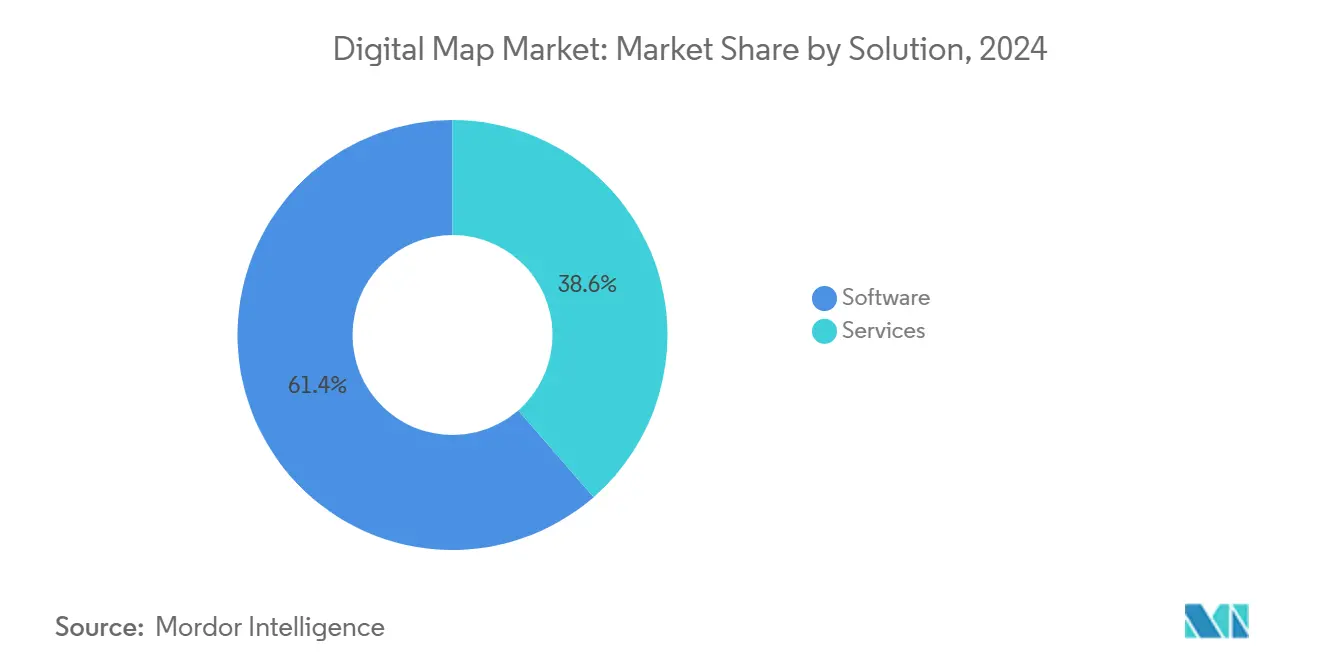

- По решениям программные платформы захватили 61,40% доли рынка цифровых карт в 2024 году, в то время как выручка от услуг растет со среднегодовым темпом роста 13,50% до 2030 года.

- По развертыванию облачные модели составили 65,70% доли размера рынка цифровых карт в 2024 году и расширяются со среднегодовым темпом роста 15,70% до 2030 года.

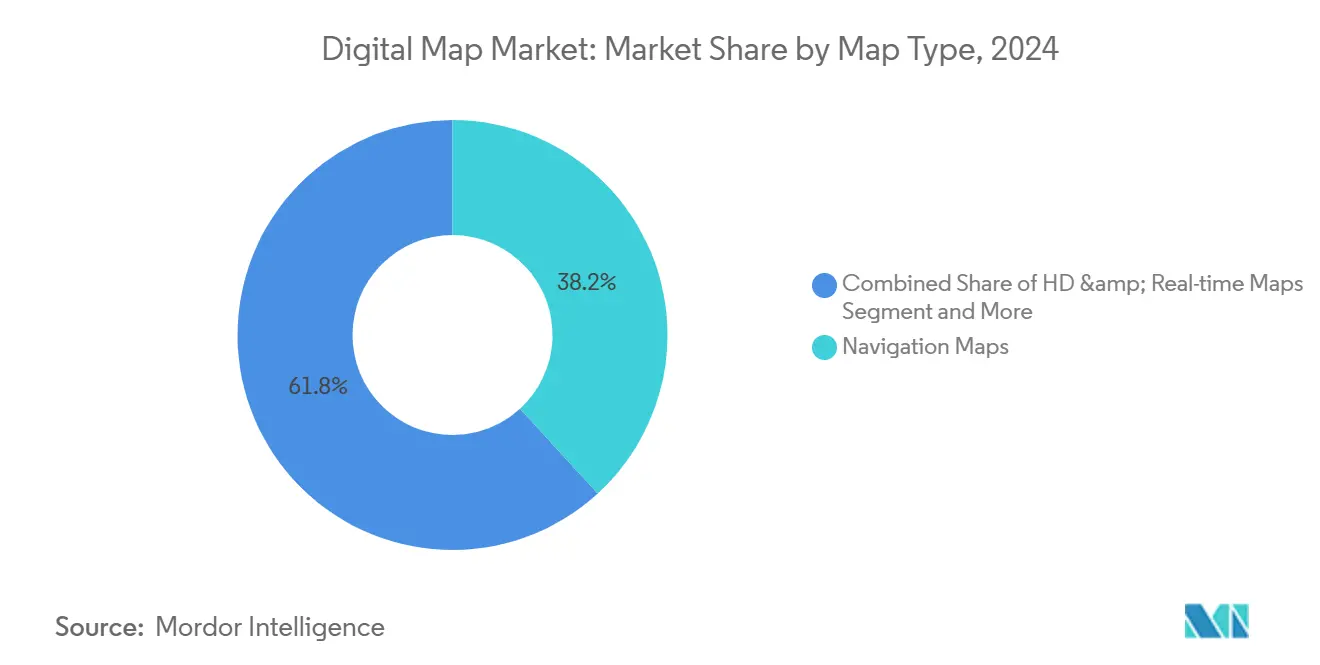

- По типу карт навигационные карты лидировали с долей 38,2% в 2024 году; HD и карты реального времени находятся на пути к среднегодовому темпу роста 14,8% в период 2025-2030 годов.

- По отраслям конечного использования автомобильная отрасль занимала 36,8% доли рынка цифровых карт в 2024 году, в то время как розничная торговля и геомаркетинг показывают наивысший среднегодовой темп роста 14,3% до 2030 года.

- По регионам Северная Америка командовала 29,6% доли в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 15,4% до 2030 года.

Глобальные тенденции и аналитические данные рынка цифровых карт

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение HD карт для ADAS и автономных транспортных средств | +2.8% | Глобальное, сконцентрированное в Северной Америке, Европе, Японии | Среднесрочная перспектива (2-4 года) |

| Взрывной рост экосистем OTA обновления карт подключенных автомобилей | +2.1% | Глобальное, под руководством Северной Америки и Китая | Краткосрочная перспектива (≤ 2 лет) |

| Массовое внедрение облачных нативных ГИС-платформ | +1.9% | Глобальное, сильнейшее в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Программы цифровых двойников умных городов масштабируются глобально | +1.6% | Глобальное, раннее внедрение в Сингапуре, Европе, Северной Америке | Среднесрочная перспектива (2-4 года) |

| Обязательный EU eCall и регулирование дорожной безопасности нового поколения | +1.2% | Европа первично, распространение на другие регионы через регуляторную гармонизацию | Краткосрочная перспектива (≤ 2 лет) |

| Требования корпоративного картографирования углеродного следа Scope-3 | +0.9% | Глобальное, сконцентрированное в Северной Америке и Европе | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение HD карт для ADAS и автономных транспортных средств

BMW запустила первую систему Level 3 в Германии в 2024 году, используя HERE HD Live Map, которая обеспечивает точность на уровне полос движения в пределах 17 см для локализации, планирования маршрута и валидации операционного домена проектирования.[1]HERE Technologies, "BMW Launches First Level 3 BMW 7 Series Using HERE HD Live Map," here.com Высокоточное покрытие HERE теперь поддерживает 53 миллиона транспортных средств, что на 40% больше по сравнению с 2023 годом, указывая на зависимость OEM от готовых HD данных. Orbis Maps 3D от TomTom охватывает 86 миллионов км дорог и интегрирует навигацию на основе полос движения со слоями зарядки электромобилей. Японская Dynamic Map Platform получила государственную поддержку в 2025 году для расширения HD карт на аэропорты и порты, нацеливаясь на автономные грузовики Level 4. Извлечение признаков на основе ИИ снижает затраты на обновление и сокращает циклы создания карт, обеспечивая конкурентное преимущество провайдерам, способным обновлять сети в режиме, близком к реальному времени.

Взрывной рост экосистем OTA обновления карт подключенных автомобилей

Подключенные транспортные средства переводят карты от статических лицензий к recurring услугам обновления по воздуху. Технология Smart Delta от HARMAN сжимает файлы обновления карт до 97%, снижая затраты на передачу данных при поддержании целостности безопасности программно-определяемых транспортных средств.[2]HARMAN International, "Smart Delta Over-the-Air Software Update Solution," harman.com Девять из десяти глобальных OEM развертывают Intelligent Speed Assistance Map от HERE для соответствия требованиям EU General Safety Regulation, создавая стандартизированные OTA пути для обновлений всего парка. Mercedes-Benz интегрировала функции электрического интеллекта и отслеживания бездорожья через свой OTA релиз в январе 2025 года, демонстрируя, как данные карт обеспечивают монетизацию функций после продажи.

Массовое внедрение облачных нативных ГИС-платформ

ArcGIS Online от Esri сокращает создание цифровых двойников до семи дней, упрощая планирование инфраструктуры и развертывание умных городов.[3]Esri, "ArcGIS Online Enables Rapid Digital-Twin Deployment," esri.com Microsoft встраивает TomTom Orbis Maps в Azure Maps, позиционируя картографирование как облачный сервис по умолчанию. CARTO поддерживает аналитику местоположения для розничных сетей, которым требуются решения в реальном времени на основе данных точек продаж и посещаемости. Эластичность облачной инфраструктуры согласует расходы на картографирование с фактическим использованием и ускоряет обучение моделей ИИ для автоматизированного извлечения признаков.

Программы цифровых двойников умных городов масштабируются глобально

Virtual Singapore в Сингапуре остается наиболее всеобъемлющим 3D двойником города-государства в мире, поддерживая сотрудничество в городском планировании между агентствами. Victoria, Urban Data Platform в Мюнхене интегрирует выходы цифровых двойников для решения проблем мобильности и целей по выбросам. Конвергентные датчики 5G и IoT подают непрерывные обновления, обеспечивая прогнозное управление трафиком и симуляции реагирования на бедствия.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация затрат на непрерывное обновление карт сантиметрового уровня | -1.8% | Глобальное, наиболее острое на развитых рынках с плотной инфраструктурой | Среднесрочная перспектива (2-4 года) |

| Усиление статутов конфиденциальности данных и локализации (GDPR, PIPL) | -1.4% | Европа и Китай первично, расширение глобально | Краткосрочная перспектива (≤ 2 лет) |

| Споры IP-лицензирования между поставщиками данных и OEM | -0.9% | Глобальное, сконцентрированное в автомобильных и технологических центрах | Долгосрочная перспектива (≥ 4 лет) |

| Алгоритмические предвзятости и вопросы ответственности в картах, созданных ИИ | -0.7% | Глобальное, регуляторный фокус в Европе и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация затрат на непрерывное обновление карт сантиметрового уровня

Требования обновления на уровне полос движения приводят к существенным операционным затратам, поскольку строительство и изменения трафика усиливаются в городских зонах. TomTom теперь объединяет данные мульти-сенсоров - спутниковые, LiDAR, бортовые камеры - для автоматизации извлечения признаков и сокращения циклов съемки. AI vision от GetNexar снижает расходы на картографию путем краудсорсинга изображений видеорегистраторов, однако капитальные требования остаются обременительными для мелких поставщиков. Ценовое давление поощряет альянсы и селективный аутсорсинг для поддержания темпа обновлений без ущерба для точности карт.

Усиление статутов конфиденциальности данных и локализации (GDPR, PIPL)

Структура EU eCall обязывает системы экстренного реагирования транспортных средств передавать точное местоположение при соблюдении стандартов согласия GDPR и минимизации данных. PIPL Китая ограничивает трансграничные передачи данных о местоположении, заставляя поставщиков размещать региональные центры данных и поддерживать резервные стеки обработки. Рабочие процессы соблюдения требований заставляют поставщиков встраивать архитектуры конфиденциальности по дизайну, которые балансируют аналитику в реальном времени с законными обязательствами по обработке.

Сегментный анализ

По решениям: программные платформы поддерживают импульс роста

Программные решения захватили 61,40% рынка цифровых карт в 2024 году, отражая корпоративный спрос на настраиваемые, API-управляемые платформы, которые консолидируют пространственную аналитику по отделам. Функционально богатые SDK позволяют разработчикам встраивать карты, маршрутизацию и геокодирование в приложения мобильности, логистики и розничной торговли. Выручка от услуг, растущая со среднегодовым темпом роста 13,50%, отражает растущую сложность, поскольку организации мигрируют унаследованные ГИС в облачные среды и ищут управляемую интеграцию, настройку качества данных и программы обеспечения пользователей. ИИ-модули в современных платформах автоматизируют обнаружение разметки полос, распознавание знаков и оценку состояния активов, катализируя операционную эффективность.

Внедрение профессиональных услуг также отражает мандаты соблюдения, которые требуют экспертных аудитов пайплайнов данных о местоположении. Документация, инструменты управления согласием и механизмы политики геофенсинга объединяются в проекты внедрения для обеспечения законного развертывания через границы. По мере масштабирования корпоративных объемов данных, управляемые услуги, управляемые поставщиками, все чаще обрабатывают прием, нормализацию и потоковую передачу в режиме, близком к реальному времени, закрепляя повторяющуюся выручку сверх разовых лицензионных сборов.

По развертыванию: облачные модели обеспечивают глобальное сотрудничество в реальном времени

Облачное развертывание занимало 65,70% доли размера рынка цифровых карт в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 15,70% до 2030 года. Эластичные вычисления и хранение обеспечивают производительность запросов менее секунды для миллиардов ежедневных запросов маршрутов, в то время как автоматическое масштабирование управляет пиками трафика во время сильных погодных условий или праздничных сезонов. Узлы приема на периферии передают свежие данные зондирования в централизованные репозитории, обеспечивая свежесть карт для заказа поездок, логистики и экстренного реагирования.

Локальные установки сохраняются в обороне, авиации и строго регулируемых финансах, но имеют тенденцию к снижению, поскольку суверенные облачные регионы, выделенные опции хостинга и конфиденциальные вычислительные анклавы смягчают возражения по безопасности. Модели затрат смещаются от capex к opex pay-as-you-go, освобождая капитал для экспериментов с ИИ и слияния данных между доменами. Предприятия все чаще рассматривают картографирование как микросервис, потребляемый в рамках более широких стратегий платформ данных, а не как отдельную ГИС-функцию.

По типу карт: HD и слои реального времени переопределяют навигацию

Навигационные карты остаются краеугольным камнем выручки с долей 38,2%; однако HD и слои реального времени показывают среднегодовой темп роста 14,8%, поскольку OEM запускают автоматизацию Level 2+ до Level 4. Высокоточные базовые карты объединяют многослойную топологию - модель дороги, разметку полос, подсказки локализации - для достижения целевых конвертов точности ≤17 см. Частые, инкрементальные обновления, доставляемые через потоковые пайплайны, обеспечивают свежесть HD без полной перезагрузки карт, минимизируя время простоя для стеков управления автономными транспортными средствами.

Трехмерный контекст обогащает алгоритмы помощи водителю, в то время как точность диапазона электромобилей улучшается, когда модели высоты и энергопотребления объединяются с HD дорожными данными. Топографические и тематические карты сохраняют релевантность для инженерии, экологического менеджмента и моделирования страховых рисков, где высокоразрешающие слои местности, наводнений и землепользования лежат в основе принятия решений.

По отраслям конечного использования: доминирование автомобильной отрасли встречает подъем розничной торговли

Автомобильные приложения представляли 36,8% доли рынка цифровых карт в 2024 году, используя встроенную навигацию, датчики ADAS и подключение транспортное средство-все. Дорожные карты OEM встраивают данные о местоположении в управление питанием, страховое скорирование и прогнозное обслуживание, расширяя выручку за пределы информационно-развлекательных систем. Регулирование ускоряет внедрение: требования EU ISA мандатируют ограничения скорости связи полос движения, а eCall требует автоматической локализации аварий.

Розничная торговля и геомаркетинг, растущие со среднегодовым темпом роста 14,3%, используют геопространственную аналитику для уточнения размещения магазинов, маршрутизации цепи поставок и гиперлокальной рекламы. Ритейлеры принимают наборы данных паттернов мобильности для корректировки решений по мерчандайзингу в режиме, близком к реальному времени, в то время как кампании push-уведомлений используют динамически генерируемые геозаборы для улучшения конверсии посещений. Телекоммуникации, инженерия и вертикали государственного сектора поддерживают устойчивый спрос на планирование оптоволоконных маршрутов, интеграцию BIM и панели ситуационной осведомленности.

Географический анализ

Северная Америка составляла 29,6% доли рынка цифровых карт в 2024 году, опираясь на раннее внедрение программно-определяемых транспортных средств, облачных ГИС и оборонных геопространственных программ. Федеральные агентства продвигают открытые пространственные структуры, а автомобильные OEM поддерживают глубокие исследовательские пайплайны для автоматизации. Крупномасштабные инфраструктурные проекты используют цифровые модели местности и машинное управление GNSS для сокращения циклов строительства и повышения видимости жизненного цикла активов. Чемпионы монетизации данных, такие как поставщики телематики парков, непрерывно подают анонимизированные данные зондирования, которые поддерживают точность региональных карт.

Азиатско-Тихоокеанский регион обеспечивает наивысший среднегодовой темп роста 15,4% до 2030 года, подпитываемый ростом подписчиков 5G, финансированием умной мобильности и государственными мандатами цифровых двойников. Японская промышленность собирает HD данные коридоров для караванирования грузовиков и столичных пилотов робо-такси, ускоряя спрос на HD картографирование. Облачные провайдеры Китая предоставляют высокообъемные API местоположений для питания логистики электронной коммерции, в то время как сети 5G Индии стимулируют модернизацию ГИС в коммунальных службах и сельском хозяйстве. Инвестиции в региональные гиперскейл центры данных также решают правила суверенитета данных, позволяя глобальным поставщикам обслуживать местных клиентов через конечные точки внутри страны.

Конкурентная среда

Рынок цифровых карт умеренно фрагментирован. HERE Technologies, TomTom и Google обладают широким глобальным покрытием, обширными экосистемами SDK и интегрированными автомобильными отношениями. HERE углубила облачное выравнивание через стратегическое сотрудничество на 1 млрд долл. США на 10 лет с Amazon Web Services, которое автоматизирует генерацию слоев и глобальную потоковую доставку. Платформа Orbis Maps от TomTom объединяет слияние мульти-сенсоров с гибким форматом карт, который снижает усилия по интеграции OEM. Google поддерживает конкурентную дифференциацию через интеграцию между продуктами, охватывающую Android Automotive и поиск.

Частный капитал и стратегические инвесторы продолжают подпитывать консолидацию. CoStar Group закрыла приобретение Matterport на 1,6 млрд долл. США, объединив обширные изображения недвижимости с 3D захватом и сегментацией ИИ для обслуживания сегмента двойников построенной среды. Hexagon согласился приобрести Septentrio для усиления высокоточного позиционирования GNSS в портфелях обороны и промышленной автономии. Раунды финансирования, такие как привлечение 280 млн долл. США Mapbox, поддерживают расширенное ИИ-картографирование для платформ подключенных автомобилей. Меньшие нативные ИИ-поставщики используют краудсорсинговые изображения и генеративный ИИ для нарушения экономики обновления, особенно в недостаточно обслуживаемых географиях.

Лидеры отрасли цифровых карт

-

Alphabet (Google Maps, Waze)

-

HERE Technologies

-

TomTom International B.V.

-

Esri

-

Mapbox

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Dynamic Map Platform получила финансирование японской программы BRIDGE для расширения HD карт на зоны общественной логистики, нацеливаясь на автономные грузовики Level 4.

- Апрель 2025: Mercedes-Benz выпустила OTA релиз, добавляющий оптимизацию маршрута электрического интеллекта и функции отслеживания бездорожья, демонстрируя монетизацию картографирования после продажи.

- Февраль 2025: CoStar Group завершила свое приобретение Matterport на 1,6 млрд долл. США, расширяясь в ИИ-управляемое 3D картографирование цифровых двойников для недвижимости.

- Январь 2025: HERE Technologies объявила о партнерстве на 1 млрд долл. США на 10 лет с AWS для масштабирования ИИ-управляемых карт живого потока глобально.

Объем глобального отчета о рынке цифровых карт

Рынок цифровых карт представляет собой цифровое представление географических карт любой территории, города, штата, страны или всего земного шара. Объем исследования рынка цифровых карт включает все связанные с картами решения, такие как ГИС, интегрированные решения местоположения, визуализация и инструменты картографирования, аналитика, решения архитектуры карт и другие.

Рынок цифровых карт сегментирован по решениям (программное обеспечение, услуги), развертыванию (локальное, облачное), отраслям (автомобильная, инженерия и строительство, логистика и транспорт, энергетика и коммунальные услуги, телекоммуникации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Размеры и прогнозы рынка представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Навигационные карты |

| HD и карты реального времени |

| Топографические и тематические карты |

| Автомобильная |

| Инженерия и строительство |

| Телекоммуникации |

| Государственный сектор и оборона |

| Розничная торговля и геомаркетинг |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По решениям | Программное обеспечение | ||

| Услуги | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По типу карт | Навигационные карты | ||

| HD и карты реального времени | |||

| Топографические и тематические карты | |||

| По отраслям конечного использования | Автомобильная | ||

| Инженерия и строительство | |||

| Телекоммуникации | |||

| Государственный сектор и оборона | |||

| Розничная торговля и геомаркетинг | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка цифровых карт?

Рынок цифровых карт составляет 28,97 млрд долл. США в 2025 году и на пути к достижению 54,30 млрд долл. США к 2030 году.

Какой сегмент рынка цифровых карт растет быстрее всего?

HD и карты реального времени расширяются со среднегодовым темпом роста 14,8%, поскольку программы автономных транспортных средств требуют точности на уровне полос движения.

Почему облачные развертывания доминируют в отрасли цифровых карт?

Облачные развертывания предлагают эластичное масштабирование, более низкие затраты на обслуживание и производительность менее секунды для глобальных рабочих нагрузок маршрутизации, обеспечивая 65,70% доли рынка в 2024 году.

Какой регион ожидается с наивысшим ростом?

Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 15,4% до 2030 года благодаря развертыванию 5G, финансированию умных городов и пилотам автономного вождения.

Последнее обновление страницы: