Размер и доля рынка микро мобильных дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

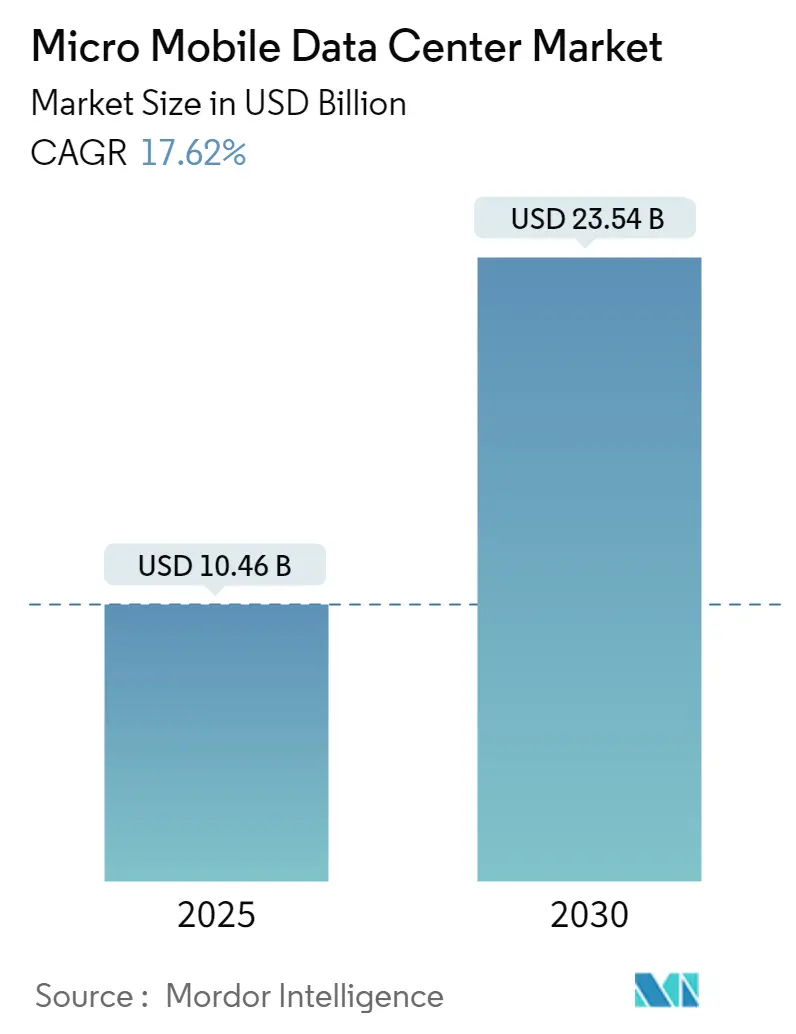

| Размер Рынка (2025) | 10.46 Миллиардов долларов США |

| Размер Рынка (2030) | 23.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микро мобильных дата-центров от Mordor Intelligence

Рынок микро мобильных дата-центров в настоящее время составляет 10,46 млрд долл. США в 2025 году и, по прогнозам, достигнет 23,54 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 17,62%. Большая часть этого импульса исходит от предприятий, приближающих вычислительные ресурсы к точкам генерации данных для снижения задержек, удовлетворения потребностей в аналитике в реальном времени и снижения транспортных расходов. Быстрое развертывание 5G, растущий трафик IoT и возрастающие требования к отказоустойчивости после громких сбоев гиперскейлеров усиливают спрос, в то время как модульные конструкции и предложения edge-as-a-service сокращают время развертывания и снижают первоначальные капитальные затраты. Северная Америка сохраняет лидерство благодаря инвестициям гиперскейлеров и развитой телекоммуникационной инфраструктуре, однако Азиатско-Тихоокеанский регион растет быстрее всего, поскольку правительства поддерживают программы умных городов и цели цифровой экономики. Поставщики реагируют предварительно интегрированными, удаленно управляемыми системами, которые упрощают операции жизненного цикла и особенно привлекательны для МСП с ограниченными ресурсами, которые уже генерируют большинство установок.

Ключевые выводы отчета

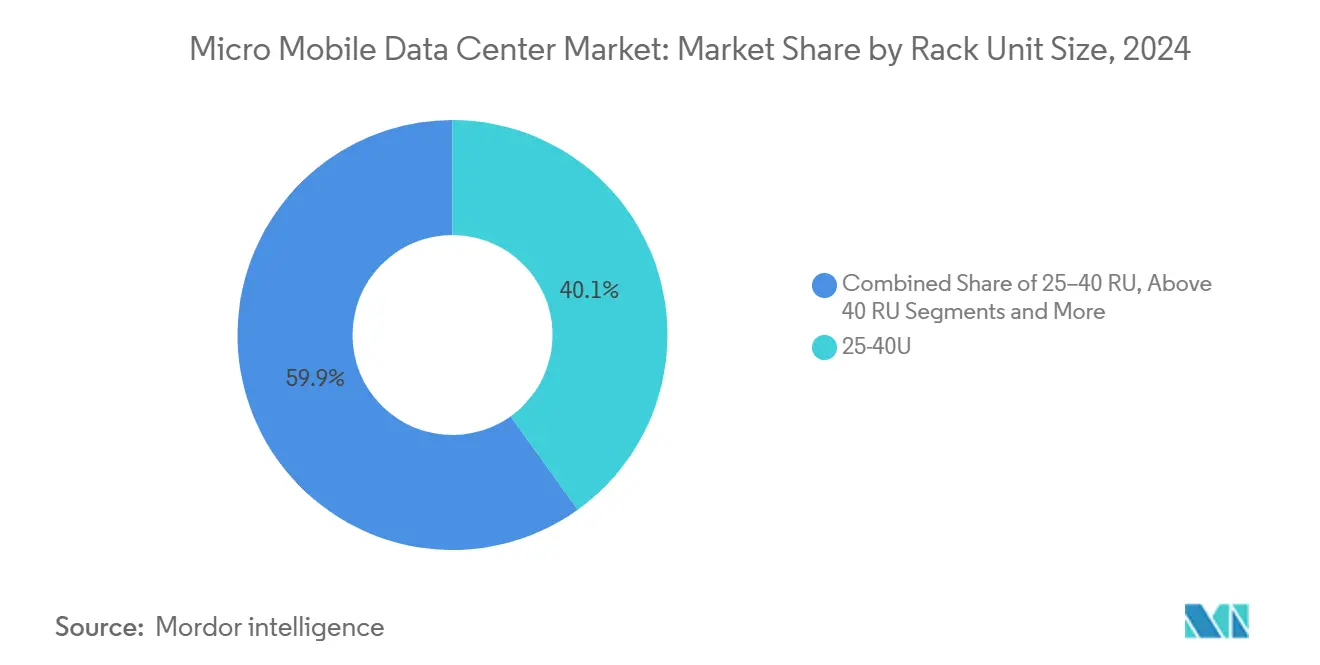

- По размеру стойки категория 25-40 RU захватила 40,1% доли рынка микро мобильных дата-центров в 2024 году и находится на пути к среднегодовому темпу роста 19,23% до 2030 года.

- По форм-фактору стоечные модули лидировали с 51,22% долей выручки в 2024 году; контейнеризованные модули, по прогнозам, покажут самый сильный среднегодовой темп роста 20,12%.

- По применению узлы граничных вычислений составили 42,6% размера рынка микро мобильных дата-центров в 2024 году, в то время как высокоплотные сети будут расти со среднегодовым темпом роста 18,5% в период 2025-2030 годов.

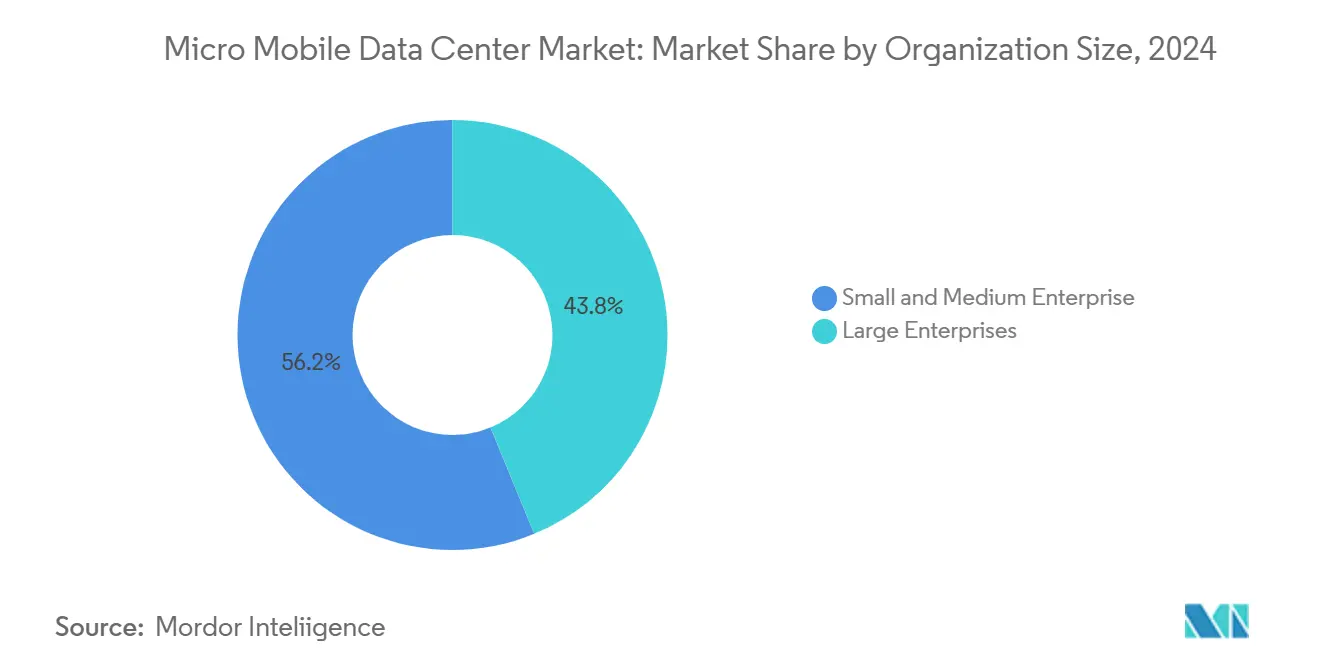

- По размеру организации МСП занимали 56,2% доли размера рынка микро мобильных дата-центров в 2024 году и расширяются со среднегодовым темпом роста 22,3% до 2030 года.

- По отрасли конечного пользователя ИТ и телекоммуникации захватили 32,22% рынка микро мобильных дата-центров в 2024 году; здравоохранение и науки о жизни покажут самый быстрый среднегодовой темп роста 19,4%.

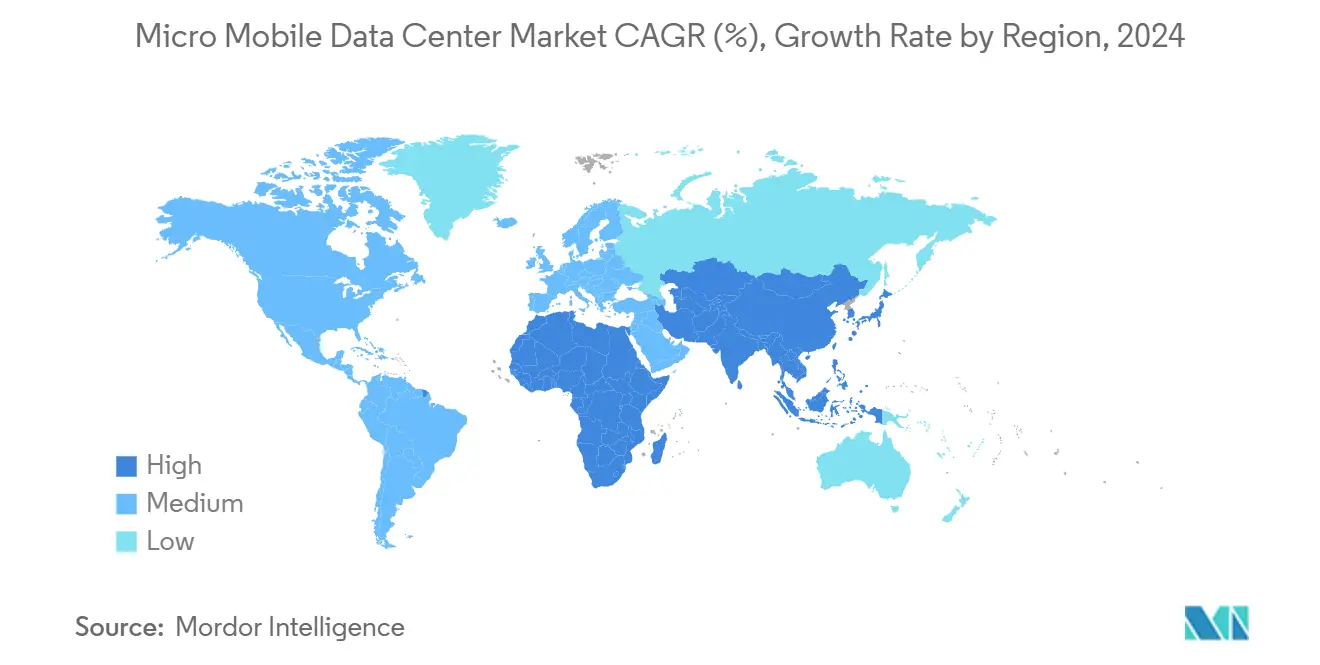

- По географии Северная Америка контролировала 35% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 18,65% к 2030 году.

Глобальные тенденции и инсайты рынка микро мобильных дата-центров

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развитие граничных вычислений от развертывания 5G | 3.5% | Глобально, с концентрацией в Северной Америке, Восточной Азии, Западной Европе | Среднесрочный период (2-4 года) |

| Экспоненциальные данные IoT в конечных точках | 2.8% | Глобально, с акцентом на промышленных центрах в АТЭС и Европе | Среднесрочный период (2-4 года) |

| Быстрая цифровизация омниканальной розничной торговли | 2.3% | Северная Америка, Европа, развитые рынки АТЭС | Краткосрочный период (≤ 2 лет) |

| Повышенные потребности в отказоустойчивости после сбоев гиперскейлеров | 1.9% | Глобально, с акцентом на финансовых центрах | Краткосрочный период (≤ 2 лет) |

| Военный спрос на защищенные автономные вычисления | 1.5% | Северная Америка, Европа, Ближний Восток | Среднесрочный период (2-4 года) |

| ESG-ориентированное сопряжение микросетей с возобновляемыми источниками энергии | 1.2% | Европа, Северная Америка, Австралия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Развитие граничных вычислений от развертывания 5G

Сети пятого поколения повышают пропускную способность до 10 Гбит/с и снижают задержку ниже 1 мс, делая централизованную обработку непрактичной для иммерсивных реальностей, автономной мобильности и промышленной автоматизации. Поэтому операторы совместно размещают узлы рынка микро мобильных дата-центров на краях сотовых станций для размещения виртуализации сетевых функций и стеков многодоступных граничных вычислений. Аналитика видео в реальном времени, AR-примерочные комнаты в розничной торговле и кооперативное управление транспортными средствами теперь выполняются локально, сокращая транспортные расходы и гарантируя детерминированную производительность. Расходы на граничную инфраструктуру подскочили на 15,4% до 232 млрд долл. США в 2024 году, возглавляемые телекоммуникационными операторами, стремящимися монетизировать мощность 5G.[1] Mathew Schwartz, "2024 Was the Breakout Year for Edge Computing," bankinfosecurity.com

Экспоненциальные данные IoT в конечных точках

Миллиарды умных датчиков на фабриках, в больницах и на городских улицах генерируют потоки телеметрии, которые не могут все проходить через WAN. Компактные, защищенные корпуса, установленные рядом с производственными линиями или внутри столбов умного освещения, позволяют алгоритмам выводить, фильтровать и сжимать необработанные потоки перед возможной синхронизацией с облаком. Локализованная обработка также удовлетворяет кодексам суверенитета данных и конфиденциальности в регулируемых отраслях. FS.com отмечает, что граничные микросайты улучшают безопасность, сохраняя конфиденциальные данные на территории до тех пор, пока не будут выполнены контрольные точки политики.[2]FS Technology, "How to Build a High-Performance Edge Data Centre?" FS.com

Быстрая цифровизация омниканальной розничной торговли

Ритейлеры внедряют микро-узлы на уровне магазинов для синхронизации инвентаря, обеспечения компьютерного зрения при оформлении покупок и персонализации цифровых вывесок в реальном времени. Сочетание 5G, Wi-Fi 7 и AI-вывода на полке обеспечивает бесшовные потоки 'купить онлайн - забрать в магазине' и иммерсивные промо-акции в проходах. Cambridge Management Consulting отмечает, что развертывания в подсобных помещениях позволяют сетям потреблять облачные услуги без больших капитальных затрат, сохраняя чувствительные к задержкам взаимодействия ниже 20 мс.[3]Cambridge Management Consulting, "Future of Retail: How Edge Compute Will Help Create a 24-7 Augmented Retail Experience," cambridgemc.com

Повышенные потребности в отказоустойчивости после сбоев гиперскейлеров

Последовательные сбои гиперскейлеров в 2024 году заставили крупные предприятия диверсифицировать вычислительные активы. Граничные установки теперь являются основой мультиоблачных стратегий, мгновенно поглощая транзакционные нагрузки при отказе основных регионов. Tripp Lite сообщает о растущем спросе на предварительно подключенные микро-корпуса, которые прибывают на объект за три дня и вписываются в планы аварийного восстановления.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка талантов в операциях граничных объектов | -1.8% | Глобально, с острым воздействием на быстро растущих рынках | Среднесрочный период (2-4 года) |

| Фрагментированные регулятивные кодексы для модульных ДЦ | -1.2% | Региональные различия в Северной Америке, ЕС, АТЭС | Среднесрочный период (2-4 года) |

| Проблемы теплового разгона литий-ионных батарей | -0.9% | Глобально, с более строгим воздействием в густонаселенных районах | Краткосрочный период (≤ 2 лет) |

| Волатильность цепочки поставок меди и редкоземельных элементов | -0.7% | Глобально, с выраженным воздействием на производственные центры | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка талантов в операциях граничных объектов

Эксплуатация сотен распределенных корпусов требует персонала, который понимает ИТ, электрические и механические дисциплины. Открытые курсы Schneider Electric зачислили более 1 миллиона обучающихся для преодоления прогнозируемой потребности в 2,3 миллиона сотрудников дата-центров к 2025 году se.com. Однако набор отстает, замедляя развертывание на развивающихся рынках.

Проблемы теплового разгона литий-ионных батарей

Пожар в мае 2025 года в Хиллсборо, штат Орегон, выявил пробелы в реагировании при воспламенении плотно упакованных элементов. Регулирующие органы разрабатывают новые мандаты по вентиляции, обнаружению газов и разделению, которые удлиняют циклы получения разрешений, особенно в городских центрах. Датчики раннего предупреждения об отходящих газах, продвигаемые Honeywell, набирают популярность для сдерживания инцидентов до каскадного отказа

Сегментный анализ

По размеру стойки: 25-40 RU доминируют в корпоративных развертываниях

Диапазон 25-40 RU представлял наибольший сегмент размера рынка микро мобильных дата-центров в 4,2 млрд долл. США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 19,23%. Предприятия предпочитают этот форм-фактор, потому что он объединяет вычисления, питание и охлаждение в шкафу, достаточно маленьком для филиалов, но достаточно просторном для будущего расширения рабочих нагрузок. Компактные системы ИБП с интегрированными литий-ионными блоками от Delta повышают плотность, сокращая требования к площади пола.

Диапазон 25-40 RU представлял наибольший сегмент размера рынка микро мобильных дата-центров в 4,2 млрд долл. США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 19,23%. Предприятия предпочитают этот форм-фактор, потому что он объединяет вычисления, питание и охлаждение в шкафу, достаточно маленьком для филиалов, но достаточно просторном для будущего расширения рабочих нагрузок. Компактные системы ИБП с интегрированными литий-ионными блоками от Delta повышают плотность, сокращая требования к площади пола

По форм-фактору: стоечные модули обеспечивают гибкое масштабирование

Стоечные модули составили 51,22% выручки и сохранят лидирующий статус благодаря стандартизированной глубине и ширине, которые совпадают с существующей серверной инфраструктурой. Клиенты масштабируют по одному модулю за раз, синхронизируя денежные расходы со спросом приложений и сокращая неиспользуемые мощности. Архитектура масштаба стойки Supermicro даже позволяет операторам дезагрегировать NVMe-хранилище и рекомбинировать ресурсы на лету для оптимизации использования.

Контейнеризованные модули обеспечивают быструю массовую мощность для площадок мероприятий или удаленной добычи, часто прибывая заводски герметичными с экономайзерами наружного воздуха. Настенные узлы удовлетворяют сети мини-маркетов и ресторанов быстрого обслуживания, где площадь пола является премиум. Поставщики теперь добавляют датчики ударов, пылевые фильтры и защитные выключатели для выдерживания суровых полевых условий, расширяя адресуемые рабочие нагрузки в более широком рынке микро мобильных дата-центров.

По применению: узлы граничных вычислений стимулируют рост рынка

Узлы граничных вычислений захватили 42,6% спроса 2024 года, равного 4,5 млрд долл. США, и являются основой наибольшей установленной базы узлов рынка микро мобильных дата-центров. Они размещают AI-помощь контроля качества на сборочных линиях, распределяют аналитику камер общественной безопасности и обрабатывают потоки LIDAR для автономных шаттлов. Добавление FPGA и GPU-ускорителей улучшает задержку вывода без насыщения восходящих каналов.

Высокоплотные сетевые функции покажут самый быстрый среднегодовой темп роста 18,5%. Телекоммуникационные компании виртуализируют маршрутизацию, межсетевые экраны и функции пользовательской плоскости внутри стальных модулей, расположенных на агрегационных сайтах, сокращая CapEx по сравнению с пользовательскими устройствами. Рабочие нагрузки удаленных офисов, аварийного восстановления и резервного копирования остаются важными, давая предприятиям детальный контроль во время сбоев связи.

По размеру организации: МСП используют преимущества граничных вычислений

МСП контролировали 56,2% рынка микро мобильных дата-центров в 2024 году и масштабируются со среднегодовым темпом роста 22,3% до 2030 года. Предварительно настроенные стойки на основе подписки позволяют небольшим фирмам получать высокодоступные вычисления без строительства специализированных объектов или набора инженеров на полную ставку. Финансовые пакеты объединяют аппаратное обеспечение, мониторинг и услуги по устранению поломок под ежемесячные операционные бюджеты. Zella DC видит, как местные клиники, юридические фирмы и логистические склады внедряют готовые модули для снижения задержек и удовлетворения политик суверенитета данных zelladc.com.

Крупные предприятия развертывают идентичные проекты в сотнях филиалов для упрощения аудита безопасности, обновления прошивки и обновления жизненного цикла. Модели edge-as-a-service также резонируют с их потребностью в ценообразовании на основе потребления при запуске временных всплывающих сайтов или сезонных событий.

По отрасли конечного пользователя: ускоряется внедрение в здравоохранении

ИТ и телекоммуникации лидировали в расходах с 32,22% в 2024 году, поскольку MEC сотовых сайтов и кэши доставки контента требуют задержки ближней зоны. Точное время, защищенные корпуса и бесконтактное обеспечение являются критическими конструктивными особенностями. Граничные узлы также запускают частные ядра 5G, которые оркеструют промышленные устройства.

Здравоохранение растет быстрее всего со среднегодовым темпом роста 19,4% до 2030 года, поскольку репозитории изображений, прикроватный мониторинг и роботизированная хирургия настаивают на субмиллисекундных ответах. Микро-узлы обрабатывают защищенную медицинскую информацию локально, сохраняя конфиденциальные сканирования в кампусе для соответствия HIPAA и GDPR. Розничная торговля, электронная коммерция, правительство и оборона следуют, каждый адаптирует защищенность, шифрование или экологические контроли к требованиям миссии в рамках рынка микро мобильных дата-центров.

Географический анализ

Северная Америка занимала 35% общей выручки в 2024 году благодаря плотному развертыванию 5G, инвестициям гиперскейлеров в граничные POP и поддерживающим статутам суверенитета данных для здравоохранения и финансов. Соединенные Штаты доминируют, при этом Северная Вирджиния, Кремниевая долина и Техас генерируют высокий спрос на граничные узлы, прилегающие к кампусу, которые дополняют мегамасштабные строения. Федеральные инициативы, такие как пилотные проекты микрореакторов, подчеркивают приверженность стратегиям автономного питания для стратегических рабочих нагрузок.

Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста 18,65% к 2030 году, поскольку Китай, Индия, Япония и Южная Корея ускоряют программы умного производства и подключенной мобильности. Государственные гранты и распределения спектра поощряют телекоммуникационные компании и облачных провайдеров размещать близкие вычисления для аналитики IoT в реальном времени. Второй кампус Vantage в Сайберджайе и строительство NTT DATA в Джакарте иллюстрируют региональный переход к распределенным моделям, способным соблюдать местные законы о резидентности данных.

Европа продолжает устойчивое расширение во главе с Германией, Великобританией и Францией. Строгие правила GDPR требуют локализованной обработки, поэтому фабрики, больницы и финтех-компании инвестируют в зональные кластеры вместо отправки данных через границы. Сеть IBX Equinix во Франкфурте, Лондоне и Париже соединяет региональные центры с облачными подключениями, размещая граничные рабочие нагрузки с задержкой менее 5 мс. Возникающее внедрение на Ближнем Востоке, в Африке и Южной Америке начинается с меньших баз, но поддерживается бюджетами умных городов и проектами коридоров 5G, открывая свежую территорию для поставщиков рынка микро мобильных дата-центров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Рынок микро мобильных дата-центров умеренно концентрирован, включая крупных игроков инфраструктуры, поставщиков телекоммуникаций и специалистов по нишевым граничным решениям. Schneider Electric, Dell Technologies, Hewlett Packard Enterprise и Vertiv включают микро-предложения в комплексные портфолио, которые охватывают стойки, питание, охлаждение и программное обеспечение управления. Huawei сочетает ноу-хау радиодоступа с интегрированными граничными облачными стеками для операторов связи. Чистые игроки, такие как Zella DC, EdgeConneX и HIRO-MicroDataCenters, дифференцируются через локализованное охлаждение, герметичные корпуса или сервисные модели, предназначенные для недостаточно обслуживаемых метрополитенов.

Стратегические альянсы сочетают дополнительные возможности: Supermicro сотрудничает с поставщиками GPU для предварительной квалификации комплектов AI-вывода, в то время как Microamp работает с Thales и Druid Software для оборачивания шифрования AES-256 в пакеты частного 5G миллиметрового диапазона, ориентированные на оборонных клиентов. Edge-as-a-service теперь появляется в каталогах телекоммуникационных операторов, конвертируя аппаратные CapEx в потребительские сборы и расширяя охват МСП.

Инновации сосредоточены на жидкостном и хладагентном охлаждении, системах безопасности литий-ионных батарей с рейтингом UL9540A и бесконтактной оркестрации, которая развертывает прошивку и патчи безопасности на тысячах микросайтов. 24%-ный годовой рост выручки Vertiv в первом квартале 2025 года подчеркивает растущий спрос на модульные архитектуры, поощряя новые производственные мощности в Южной Каролине. Поставщики все больше объединяют аналитику, которая прогнозирует отказ компонентов, снижая выезды грузовиков и улучшая соблюдение уровней обслуживания в более широком рынке микро мобильных дата-центров.

Лидеры отрасли микро мобильных дата-центров

-

Schneider Electric SE

-

Dell EMC Inc.

-

Huawei Technologies Co. Ltd

-

Hewlett Packard Enterprise Development LP

-

Eaton Corporation PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Open Compute Project запустил инициативу Open Systems for AI для проектирования модульных высоковольтных граничных архитектур

- Февраль 2025: Google Cloud превысил 100 миллионов Li-ion элементов, развернутых в своих дата-центрах, ужесточив тестирование UL9540A.

- Февраль 2025: DIU выбрал восемь поставщиков микрореакторов для пилотных проектов 3-10 МВт, поддерживающих передовые базы данных

- Май 2025: Vertiv зарегистрировал продажи на сумму 2,036 млрд долл. США в первом квартале, рост на 24% год к году, и открыл новый завод в Южной Каролине для модульных систем

- Май 2025: NuScale Power продвинул переговоры SMR с гиперскейлерами для поставки чистой энергии для AI-кластеров

- Май 2025: Пожар литий-ионных батарей на объекте в Хиллсборо, арендованном X, повысил регулятивный контроль безопасности батарей

Область охвата глобального отчета по рынку микро мобильных дата-центров

Микро мобильный дата-центр включает в себя полную инфраструктуру дата-центра в одном пространстве, включая электронные устройства, коммутационные поля, кабельное управление, заземление/соединение, питание и медную/оптоволоконную проводку. Они поставляются с интегральной облачной связностью, завершая готовый пакет для края. Несмотря на множество компонентов, он рассчитан на обслуживание потребностей производственной среды, таким образом, получая конкурентное преимущество над своим традиционным аналогом.

Рынок микро мобильных дата-центров может быть сегментирован по типу (до 25 RU, 25-40 RU, свыше 40 RU), по типу предприятия (малое и среднее предприятие (МСП), крупное предприятие), по отрасли конечного пользователя (розничная торговля и электронная коммерция, образование, банковские, финансовые услуги и страхование, ИТ и телекоммуникации, здравоохранение, правительство и оборона, энергетика и коммунальные услуги), по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры и прогнозы рынка предоставлены в стоимостном выражении в долл. США для всех вышеуказанных сегментов.

| До 25 RU |

| 25 - 40 RU |

| Свыше 40 RU |

| Контейнеризованные модули |

| Стоечные модули |

| Настенные / микро-граничные узлы |

| Мгновенный / модернизируемый дата-центр |

| Узлы граничных вычислений |

| Высокоплотные сети |

| Удаленный офис и филиал |

| Мобильные и тактические вычисления |

| Аварийное восстановление и резервное копирование |

| Малые и средние предприятия |

| Крупные предприятия |

| ИТ и телекоммуникации |

| Банковские, финансовые услуги и страхование |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| Энергетика и коммунальные услуги |

| Производство и промышленность |

| Образование |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Сингапур | |

| Австралия | |

| Малайзия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Турция | |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка |

| По размеру стойки | До 25 RU | |

| 25 - 40 RU | ||

| Свыше 40 RU | ||

| По форм-фактору | Контейнеризованные модули | |

| Стоечные модули | ||

| Настенные / микро-граничные узлы | ||

| По применению | Мгновенный / модернизируемый дата-центр | |

| Узлы граничных вычислений | ||

| Высокоплотные сети | ||

| Удаленный офис и филиал | ||

| Мобильные и тактические вычисления | ||

| Аварийное восстановление и резервное копирование | ||

| По размеру организации | Малые и средние предприятия | |

| Крупные предприятия | ||

| По отрасли конечного пользователя | ИТ и телекоммуникации | |

| Банковские, финансовые услуги и страхование | ||

| Розничная торговля и электронная коммерция | ||

| Здравоохранение и науки о жизни | ||

| Правительство и оборона | ||

| Энергетика и коммунальные услуги | ||

| Производство и промышленность | ||

| Образование | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ОАЭ | |

| Саудовская Аравия | ||

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, рассмотренные в отчете

Что движет быстрым расширением рынка микро мобильных дата-центров?

Услуги 5G с низкой задержкой, взрывной рост данных IoT и потребность в отказоустойчивых распределенных вычислительных ресурсах стимулируют среднегодовой темп роста 17,62% до 2030 года.

Какой размер стойки наиболее популярен для граничных развертываний?

Категория 25-40 RU составляет 40,1% выручки 2024 года и балансирует плотность с форм-фактором, который подходит для подсобных помещений розничной торговли, фабрик и телекоммуникационных сайтов.

Как МСП получают выгоду от микро мобильных дата-центров?

МСП используют готовые корпуса на основе подписки, которые сокращают первоначальный капитал, упрощают управление и поддерживают локальную обработку конфиденциальных данных, что приводит к среднегодовому темпу роста 22,3% в этом сегменте.

Почему литий-ионные батареи вызывают обеспокоенность на граничных сайтах?

Инциденты теплового разгона, включая пожар в мае 2025 года в Орегоне, привели к более строгим правилам безопасности и более широкому внедрению обнаружения отходящих газов и усовершенствованной вентиляции.

Почему литий-ионные батареи вызывают обеспокоенность на граничных сайтах?

Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 18,65%, поскольку правительства продвигают программы умных городов и Индустрии 4.0, которые зависят от локализованной обработки.

Насколько концентрирована конкуренция поставщиков?

Рынок набирает 6 баллов по шкале 1-10; ведущие поставщики инфраструктуры контролируют чуть более 60% выручки, при этом меньшие специалисты быстро сокращают разрыв.

Последнее обновление страницы: