Размер и доля рынка управления мобильными устройствами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.34 Миллиардов долларов США |

| Размер Рынка (2030) | 25.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 30.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

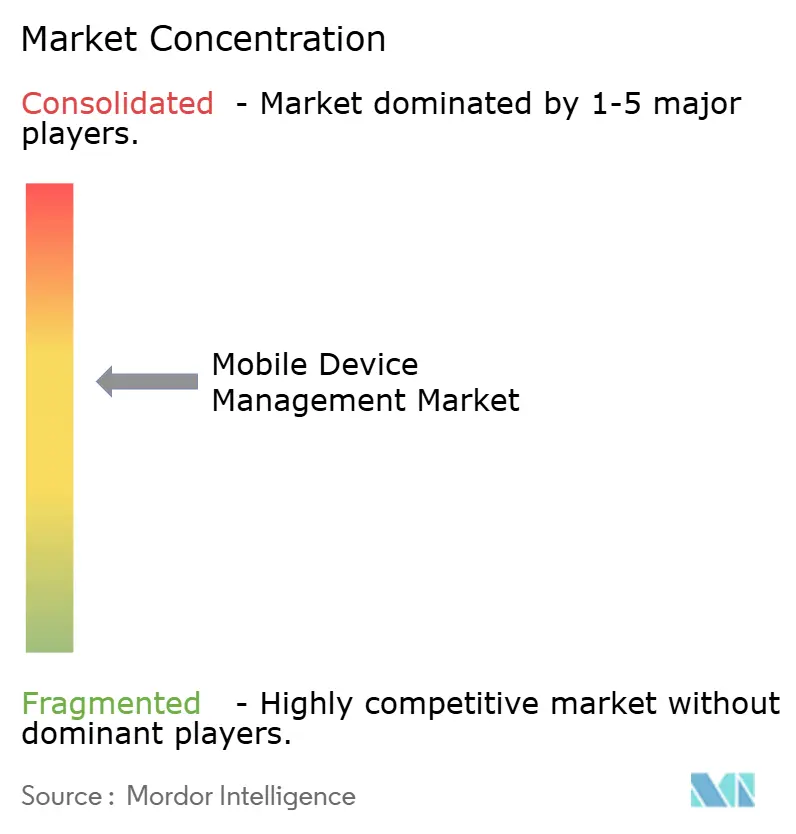

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления мобильными устройствами от Mordor Intelligence

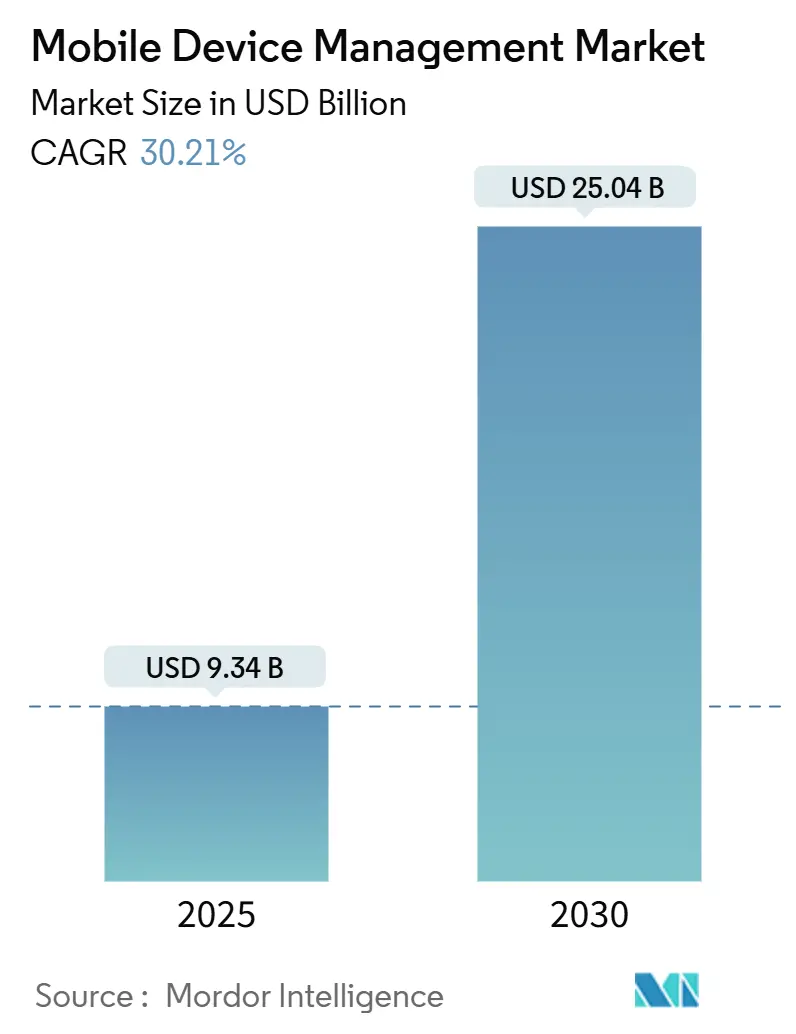

Размер рынка управления мобильными устройствами достиг 9,34 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,04 млрд долларов США в 2030 году, прогрессируя со среднегодовым темпом роста 30,21% в течение прогнозного периода. Растущие корпоративные стратегии 'мобильность прежде всего', повышение ожиданий принеси-свое-устройство (BYOD) и подготовка к постквантовой безопасности в совокупности ускоряют внедрение. Страховщики киберрисков теперь требуют доказательства контроля конечных точек перед андеррайтингом полисов, что поднимает управление мобильными устройствами с дискреционных расходов до операционной необходимости. Растущий разрыв между облачными платформами унифицированного управления конечными точками (UEM) и устаревшими локальными стеками изменяет позиционирование поставщиков. Тем временем расширение полевых услуг на базе 5G и эскалация развертываний IoT увеличивают адресуемую базу устройств, увеличивая общую стоимость контрактов для поставщиков. Конкурентная напряженность растет по мере того, как Microsoft, Broadcom-Omnissa и Jamf консолидируют возможности, в то время как нишевые специалисты преследуют промышленные и квантово-безопасные возможности.

Ключевые выводы отчета

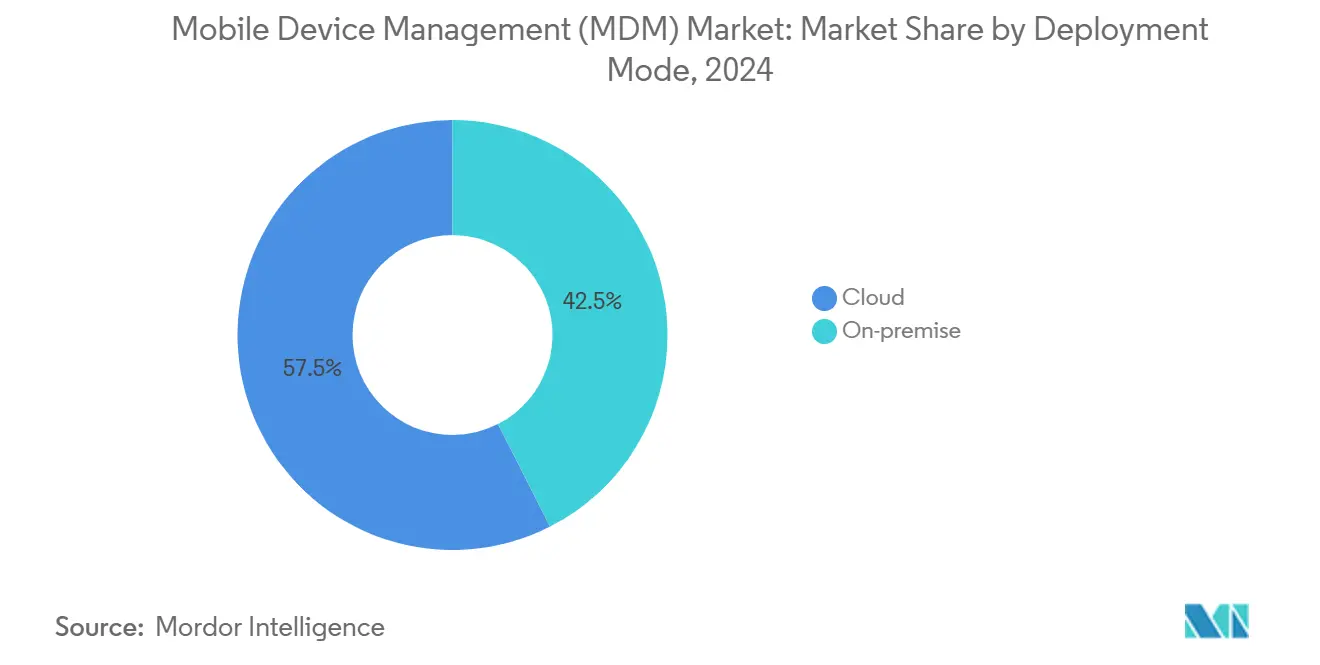

- По способу развертывания облачные решения занимали 57,5% доли рынка управления мобильными устройствами в 2024 году; гибридные развертывания показывают самый быстрый среднегодовой темп роста 17,6% до 2030 года.

- По типу устройств смартфоны и планшеты обеспечили 64,1% выручки в 2024 году, в то время как конечные точки IoT/IIoT прогнозируется расширить со среднегодовым темпом роста 23,6% до 2030 года.

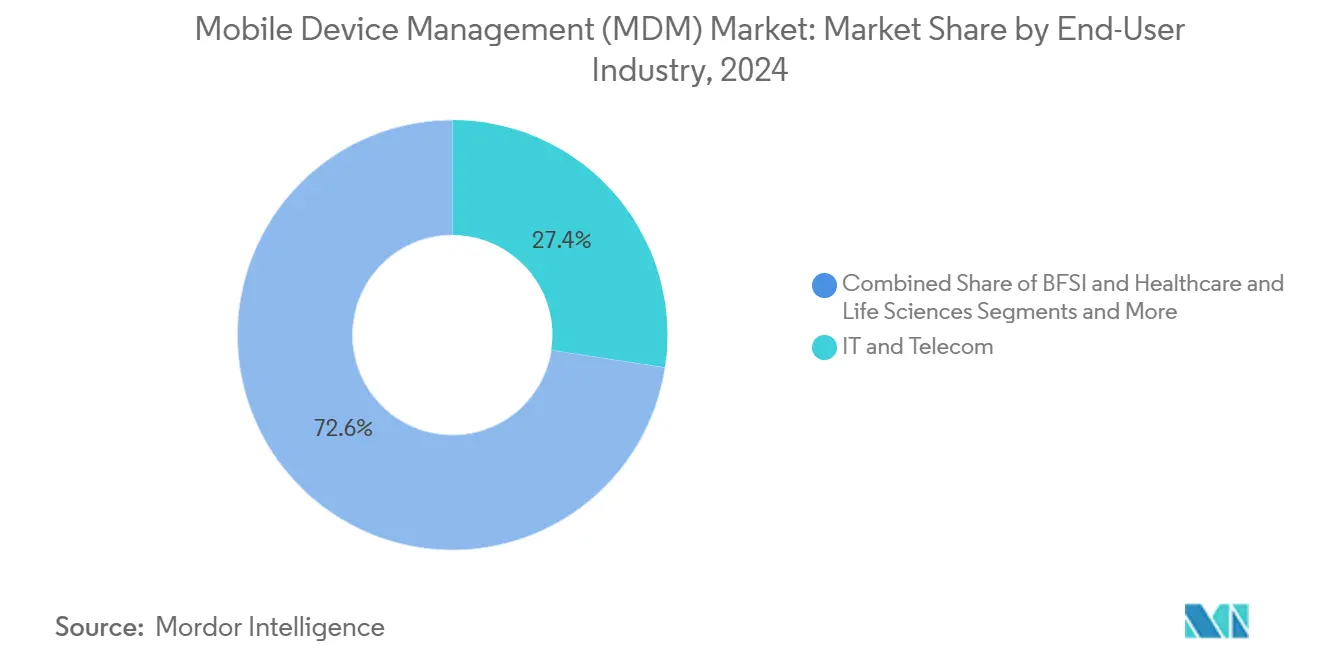

- По отрасли конечного пользователя ИТ и телеком доминировали с 27,4% выручки в 2024 году; здравоохранение и науки о жизни продвигаются со среднегодовым темпом роста 16,5% до 2030 года.

- По модели собственности корпоративные устройства занимали 54,3% доли размера рынка управления мобильными устройствами в 2024 году, в то время как политики BYOD растут со среднегодовым темпом роста 22,3%.

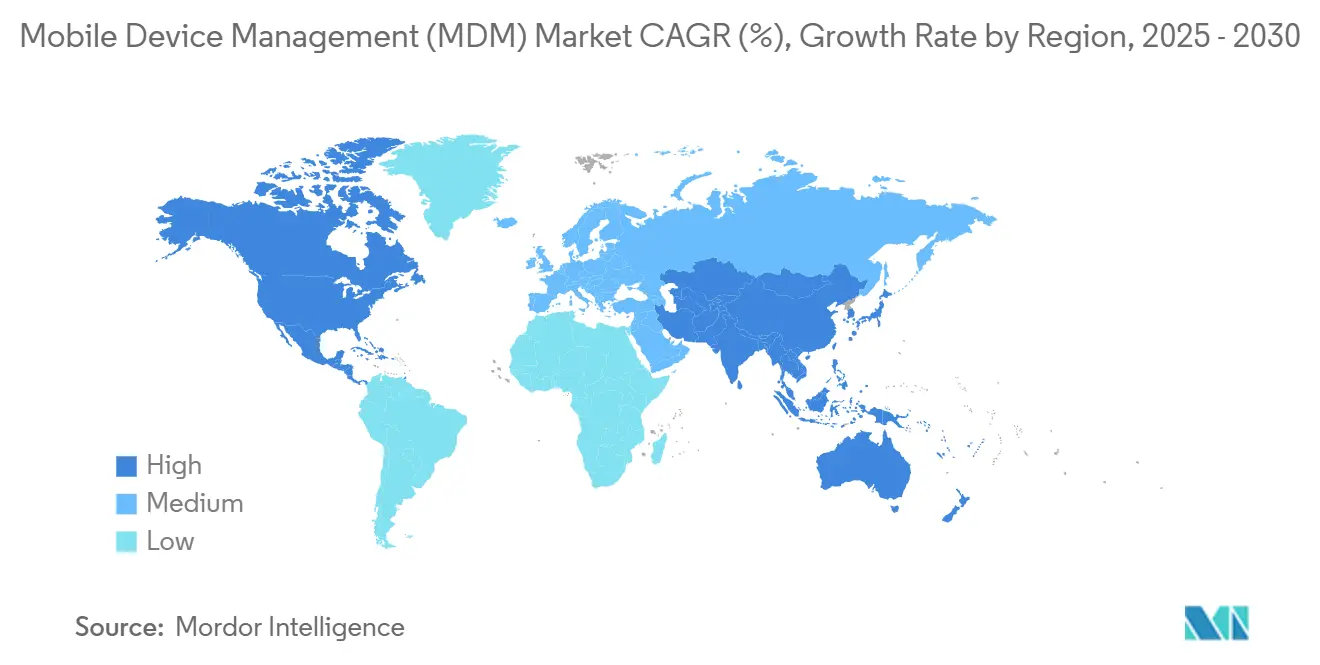

- По географии Северная Америка лидировала с 39,5% доли рынка управления мобильными устройствами в 2024 году; Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 17,7% до 2030 года.

Глобальные тенденции и инсайты рынка управления мобильными устройствами

Анализ воздействия драйверов

| Драйвер | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрыв корпоративных политик BYOD | +8.2% | Глобально, сконцентрировано в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Ускоряющийся переход к облачным UEM-пакетам | +7.5% | Глобально, возглавляемый Северной Америкой, расширяется в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Рост мандатов кибер-страхования | +5.8% | Северная Америка и ЕС, распространяется на финансовые центры Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Расширение полевых рабочих сил на базе 5G | +4.9% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку и МВА | Среднесрочный (2-4 года) |

| Подготовка к постквантовой безопасности | +3.1% | Глобально, рано в правительственном и финансовом секторах | Долгосрочный (≥ 4 лет) |

| Закупки, связанные с ESG | +2.7% | ЕС и Северная Америка, появляется в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв корпоративных политик BYOD

Ожидания сотрудников резко изменились: 87% работников ожидают возможности использовать личные устройства для профессиональных задач. Организации отмечают 33% экономии на закупке устройств и прирост производительности при развертывании программ BYOD. Эти преимущества повышают спрос на разделяющие данные контейнеры и пользовательскую настройку опыта. Тем не менее, 61% сотрудников признают обход мер безопасности, когда инструменты кажутся громоздкими. Это напряжение заставляет поставщиков переосмыслить идентичность, конфиденциальность и дизайн пользовательского опыта, стимулируя инновации в рынке управления мобильными устройствами.

Ускоряющийся переход к облачным UEM-пакетам

Облачные развертывания UEM обеспечивают на 40% более низкую совокупную стоимость владения по сравнению с локальными альтернативами. Microsoft Intune уже контролирует 23,4% рыночной доли, встраивая средства управления безопасностью конечных точек в среды Microsoft 365. Предприятия сокращают управленческие накладные расходы на 60% и быстрее применяют исправления безопасности, что является ценным преимуществом для географически распределенных рабочих сил, сохраняющихся после пандемии. Этот импульс расширяет конкурентный разрыв для поставщиков, все еще привязанных к архитектурам центров обработки данных.

Рост мандатов кибер-страхования для контроля конечных точек

Андеррайтеры теперь перечисляют конкретные возможности мобильной безопасности - многофакторную аутентификацию, шифрование, обнаружение в реальном времени - как предпосылки для покрытия[2]CRC Group, "Cyber Insurance Endpoint Security Requirements," crcgroup.com. Компании, лишенные соответствующего надзора за конечными точками, сталкиваются с повышением премий на 20-30% или прямым отказом. Немедленный финансовый стимул проясняет рентабельность инвестиций для принятия корпоративного управления мобильными устройствами, особенно среди малых и средних работодателей. Это требование закрепляет кибер-страхование как структурный рычаг роста на рынке управления мобильными устройствами.

Расширение полевых рабочих сил на базе 5G

Семьдесят процентов организаций полевых услуг называют 5G основным катализатором инвестиций. Поддержка видео в реальном времени, устранение неисправностей с дополненной реальностью и профилактическое обслуживание зависят от защищенных мобильных конечных точек. Производители, подписывающие защищенные развертывания 5G, возвращают 2 млн долларов США ежегодно в виде предотвращенного простоя. Управление этими устройствами в суровых условиях повышает ценность устойчивых возможностей MDM с низким уровнем обслуживания, расширяя присутствие рынка управления мобильными устройствами в операционных технологиях.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Первоначальная стоимость интеграции с устаревшими IAM/ITSM | -4.3% | Глобально, предприятия среднего рынка наиболее затронуты | Краткосрочный (≤ 2 лет) |

| Фрагментированные регуляторные правила суверенитета данных | -3.7% | ЕС и Азиатско-Тихоокеанский регион, возникающая сложность в МВА | Среднесрочный (2-4 года) |

| Растущее сопротивление сотрудников конфиденциальности | -2.9% | Северная Америка и ЕС, расширяется в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Ограниченный запас батареи/ЦП на защищенных IoT | -2.1% | Промышленные секторы глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Первоначальная стоимость интеграции с устаревшими стеками IAM/ITSM

Предприятия сообщают о ежегодных расходах на интеграцию, превышающих 73 000 долларов США при согласовании современных платформ UEM с действующими системами идентификации и управления услугами. Несколько поставщиков аутентификации углубляют сложность, часто удваивая временные рамки развертывания. Фирмы среднего рынка, лишенные специализированных инженеров, сталкиваются с самым крутым препятствием, задерживая полное развертывание и ограничивая признание выручки раннего периода на рынке управления мобильными устройствами.

Растущее сопротивление сотрудников конфиденциальности отслеживанию устройств

Защитники труда все больше изучают непрерывный мониторинг GPS и использования. Шестьдесят процентов сотрудников рассматривают всепроникающее наблюдение как навязчивое. Регуляторные ландшафты остаются подвижными, с юрисдикциями, взвешивающими более строгие мандаты согласия. Поставщики теперь встраивают панели конфиденциальности и детализированные элементы управления отказом, продлевая циклы разработки и добавляя слои затрат для соблюдения и доверия.

Сегментный анализ

По способу развертывания: принятие облака углубляет операционную гибкость

Облачные платформы составили 57,5% рынка управления мобильными устройствами в 2024 году и будут расти со среднегодовым темпом роста 17,6% до 2030 года. Организации, переходящие на модели подписки, сокращают расходы на инфраструктуру, ускоряют развертывание политик и получают эластичную масштабируемость. Промышленные альянсы Microsoft, VMware-Omnissa и Google снижают входные барьеры для средних предприятий, объединяя идентичность, производительность и безопасность. Локальные развертывания сохраняются в оборонных, медицинских и государственных областях, где преобладают мандаты суверенитета данных или воздушного разрыва. Гибридные рамки служат переходными архитектурами, сочетая локальное управление с облачной оркестровкой, чтобы избежать миграций вилочного погрузчика. По мере созревания наборов инструментов интеграции покупатели оценивают поставщиков по самообслуживанию, глубине автоматизации и аналитике, а не по простому подсчету устройств. Эта динамика расширяет общую адресуемую базу для рынка управления мобильными устройствами, одновременно усиливая дифференциацию платформ.

Размер рынка управления мобильными устройствами для облачных развертываний прогнозируется достичь 15,8 млрд долларов США к 2030 году, подпитываемый непрерывными обновлениями программного обеспечения и более короткими циклами контрактов. Поставщики капитализируют этот импульс через ценообразование на основе потребления, которое совпадает с расширениями мест. Наоборот, обновления локальных лицензий сокращаются, поскольку финансовые директора предпочитают облачное бюджетирование на основе операционных расходов. Интеграторы услуг адаптируются, объединяя управляемую безопасность и аудиты соответствия, превращая гибкость развертывания в повторяющийся консультационный доход. Стратегические партнерства между гиперскейл облаками и нишевыми поставщиками MDM расширяют распространение, особенно в развивающихся экономиках, где местные реселлеры направляют навигацию соответствия.

По типу устройств: конечные точки IoT переопределяют масштаб и сложность

Смартфоны и планшеты обеспечили 64,1% выручки 2024 года, подчеркивая их роль в производительности работников знаний. Однако промышленные датчики IoT, шлюзы и защищенные носимые устройства регистрируют среднегодовой темп роста 23,6% до 2030 года, затмевая рост в зрелых форм-факторах. Производители, коммунальные предприятия и операторы логистики интегрируют тысячи узлов с низким энергопотреблением, доводя количество устройств на предприятие до шестизначной территории. Оборудование с ограничениями батареи требует легких агентов, которые минимизируют вычислительные циклы, заставляя поставщиков внедрять инновации за пределами стандартных стеков MDM. Размер рынка управления мобильными устройствами, относящийся к IoT, прогнозируется превысить 6,4 млрд долларов США к 2030 году, отражая новые метрики выставления счетов на основе активных подключений, а не человеческих пользователей.

Периферийные вычисления пересекаются с разнообразием устройств. Предприятия развертывают микро центры обработки данных на заводских цехах, требуя локального применения политик даже во время перебоев WAN. Платформы MDM теперь встраивают удаленное управление прошивкой, бесконтактное провизионирование и обнаружение аномалий на основе ИИ для поддержания времени работы. Расширенный микс конечных точек размывает границы между командами операционных технологий и информационных технологий, изменяя модели закупок и управления.

По отрасли конечного пользователя: здравоохранение заявляет о самой быстрой взлетной полосе

ИТ и телеком остались крупнейшими покупателями с 27,4% выручки в 2024 году, используя MDM для стандартизации парка и оркестровки безопасности. Здравоохранение и науки о жизни лидируют в росте со среднегодовым темпом роста 16,5%, поскольку телемедицина, электронные медицинские записи и удаленный мониторинг пациентов усиливают потоки конфиденциальных данных. Рынок управления мобильными устройствами набирает импульс здесь, встраивая журналы аудита, соответствующие HIPAA, удаленное стирание и контролируемые режимы киоска для общих клинических планшетов. Институты BFSI углубляют безопасность конечных точек для удовлетворения мандатов PCI DSS, одновременно предотвращая мошенничество с мобильным банкингом. Производители развертывают защищенные планшеты в цехах, интегрируя считыватели штрих-кодов и наложения дополненной реальности, которые требуют обновлений политики с низкой задержкой.

Образование добавляет автоматизацию жизненного цикла устройств для поддержки инициатив студенческих Chromebook и iPad один к одному, в то время как государственный сектор фокусируется на безопасных гражданских услугах. Вертикализированные шаблоны соответствия ускоряют принятие в строго регулируемых пространствах, позволяя поставщикам устанавливать премиальные цены на секторные модули. Эта специализация подпитывает кросс-продажи управляемых услуг и аналитики, увеличивая рынок управления мобильными устройствами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели собственности: BYOD изменяет расчет рисков

Корпоративные парки сохранили 54,3% контроля выручки в 2024 году, однако BYOD остается двигателем роста со среднегодовым темпом роста 22,3%. Руководители отмечают экономию на закупках и повышение удовлетворенности сотрудников, но признают повышенные проблемы разделения данных. Модели CYOD и COPE действуют как компромиссные рамки, позволяя выбор оборудования внутри предопределенных конвертов соответствия. Рынок управления мобильными устройствами отвечает двойными рабочими пространствами персон, биометрическим контролем и телеметрией, учитывающей конфиденциальность, чтобы удовлетворить как ИТ, так и работников. Поскольку поколенческие предпочтения способствуют автономии устройств, предприятия принимают аутентификацию на основе рисков, условный доступ и микросегментацию для закрытия пробелов воздействия.

Расширение BYOD изменяет циклы закупок, поскольку модели стипендий или бесплатных устройств переносят бюджетирование с капитальных затрат на операционные расходы. Страховщики калибруют премии кибер-риска в соответствии с зрелостью контроля над личными устройствами, углубляя связь между моделями собственности и финансовым воздействием. Поставщики, которые упрощают регистрацию и самообслуживание исправления, способны захватить дополнительную долю по мере роста регистраций в программах.

Географический анализ

Северная Америка занимала 39,5% рынка управления мобильными устройствами в 2024 году, поддерживаемая ранним принятием смартфонов, строгими регулированиями HIPAA и PCI DSS, а также зрелой экосистемой кибер-страхования, которая требует управления конечными точками. Региональные предприятия интегрируют анализ угроз от Microsoft Defender и Jamf Threat Defense, ужесточая архитектуры нулевого доверия. Крупные системы здравоохранения расширяют MDM на комплекты удаленного мониторинга пациентов, в то время как финтехи подчеркивают биометрическую аутентификацию на потребительских мобильных устройствах.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 17,7% до 2030 года, поддерживаемый развертываниями 5G и государственными стимулами Индустрии 4.0[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com. Китай, Южная Корея и Индия добавляют сотни миллионов корпоративных устройств по мере цифровизации заводов и продвижения банками мобильных кошельков. Проекты умных городов государственного сектора в Сингапуре и Японии требуют устойчивой оркестровки конечных точек через датчики, киоски и планшеты полевых услуг. Специфические для стран законы о резидентности данных вызывают спрос на локализованные облачные регионы, давая рост региональным партнерствам хостинга, которые расширяют рынок управления мобильными устройствами.

Европа регистрирует солидный импульс, закрепленный в соответствии GDPR. Предприятия должны демонстрировать законную обработку, явное согласие и уведомление о нарушении, превращая шифрование в покое и разделение данных в базовые функции. Закупки, связанные с ESG, поощряют выбор поставщиков с устройственной аналитикой, учитывающей углерод, и расширениями жизненного цикла оборудования. Автомобильные и аэрокосмические производители интегрируют MDM в планшеты цехов для соответствия требованиям маркировки CE. Фрагментированные регулирования, однако, продлевают циклы продаж, поскольку покупатели проводят правовые обзоры на уровне стран. Поставщики, способные упаковать многоязычную поддержку, шифрование на уровне полей и местные профессиональные услуги, получают долю.

Конкурентный ландшафт

Рынок управления мобильными устройствами остается умеренно фрагментированным, но сходящимся. Ведущие поставщики фокусируются на широте экосистемы, глубине интеграции и вертикальной специализации. Microsoft Intune лидирует с 23,4% рыночной доли, привязывая безопасность конечных точек к лицензиям Microsoft 365. Приобретение Broadcom компании VMware и официальное выделение Omnissa упрощает Workspace ONE под специализированным бизнесом пользовательского опыта, который генерирует 1,5 млрд долларов США ежегодных повторяющихся доходов. Jamf доминирует в парках, ориентированных на Apple, с 76 600 клиентами и 33,9 млн управляемых устройств, расширяясь в оркестровку идентичности через покупку Identity Automation за 215 млн долларов США.

Стратегические альянсы усиливаются. Cloud Software Group заключила восьмилетний пакт с Microsoft по внедрению Azure AI в десктоп-как-услугу Citrix, усиливая аналитику соответствия устройств. Samsung встроила постквантовую криптографию в линейку Galaxy S25 через Knox Matrix, устанавливая новую планку для квантово-безопасных мобильных конечных точек[3]Samsung Electronics, "Galaxy S25 Series Introduces Quantum-Safe Security," news.samsung.com. Эти ходы оказывают давление на соперников для ускоренного отслеживания квантово-готового управления ключами и обнаружения аномалий на основе ИИ. Развивающиеся специалисты, такие как Esper, Mosyle и JumpCloud, ухаживают за вертикальными нишами с киосками Android, Apple-первыми и управлением устройств на основе идентичности соответственно.

Ценовая конкуренция поворачивается от подсчета устройств к ценностным уровням, включающим охоту на угрозы, аналитику и автоматизированные доказательства соответствия. Поставщики упаковывают сетевой доступ нулевого доверия, оркестровку патчей и поддержку чата ИИ для дифференциации. Канальные программы поворачиваются к поставщикам управляемых услуг безопасности, которые объединяют управление устройствами с оценками позиции кибер-риска, расширяя охват среди малого и среднего бизнеса.

Лидеры отрасли управления мобильными устройствами

-

Cisco Systems Inc.

-

SAP SE

-

Kaspersky Lab Inc.

-

IBM Corporation

-

Broadcom Inc. (Symantec Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Jamf согласилась приобрести Identity Automation за 215 млн долларов США для усиления управления жизненным циклом идентичности в средах общих устройств.

- Февраль 2025: Samsung Electronics представила постквантовую криптографию в Galaxy S25 через Knox Matrix, используя алгоритм ML-KEM.

- Январь 2025: Jamf подписала пятилетнее партнерство с Azure, делая Jamf Pro доступным на Azure Marketplace и интегрируя анализ угроз Microsoft.

- Ноябрь 2024: Jamf получила статус совместной продажи IP Microsoft Azure высшего уровня, позволяя клиентам использовать бюджеты Azure для покупок Jamf Pro.

Глобальный охват отчета по рынку управления мобильными устройствами

Управление мобильными устройствами (MDM) позволяет ИТ-командам контролировать, защищать и применять политики на смартфонах, планшетах и других мобильных устройствах. Программное обеспечение управления мобильными устройствами часто сочетается с дополнительными услугами и инструментами безопасности, такими как управление мобильными приложениями, для создания полного решения управления мобильными устройствами и безопасной корпоративной мобильности.

Рынок сегментирован по типу развертывания (локальное, облачное), вертикали конечного пользователя (телеком и информационные технологии, BFSI, здравоохранение, розничная торговля, правительство, производство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости (доллары США) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Смартфоны и планшеты |

| Ноутбуки и настольные компьютеры |

| Защищенные и носимые устройства |

| Конечные точки IoT/IIoT |

| ИТ и телеком |

| BFSI |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| Производство |

| Образование |

| Транспорт и логистика |

| Корпоративные устройства |

| BYOD |

| COPE (корпоративная собственность с персональным использованием) |

| CYOD (выбери-свое-устройство) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная часть Африки | ||

| По способу развертывания | Локальное | ||

| Облачное | |||

| По типу устройств | Смартфоны и планшеты | ||

| Ноутбуки и настольные компьютеры | |||

| Защищенные и носимые устройства | |||

| Конечные точки IoT/IIoT | |||

| По отрасли конечного пользователя | ИТ и телеком | ||

| BFSI | |||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и государственный сектор | |||

| Производство | |||

| Образование | |||

| Транспорт и логистика | |||

| По модели собственности | Корпоративные устройства | ||

| BYOD | |||

| COPE (корпоративная собственность с персональным использованием) | |||

| CYOD (выбери-свое-устройство) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Скандинавские страны | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Какие факторы стимулируют быстрый рост рынка управления мобильными устройствами?

Растущие ожидания BYOD, миграции облачных UEM, мандаты кибер-страхования и мобилизация полевых услуг на базе 5G в совокупности обеспечивают среднегодовой темп роста 30,21% до 2030 года.

Насколько большим будет размер рынка управления мобильными устройствами к 2030 году?

Прогнозируется, что рынок достигнет 25,04 млрд долларов США к 2030 году согласно Mordor Intelligence.

Какой регион быстрее всего расширяется для поставщиков управления мобильными устройствами?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 17,7% благодаря развертываниям 5G, цифровизации производства и росту мобильных финансовых услуг

Почему политики кибер-страхования влияют на инвестиции в безопасность устройств?

Страховщики теперь требуют демонстрируемого шифрования конечных точек, многофакторной аутентификации и обнаружения в реальном времени, превращая развертывание MDM в предпосылку для доступного покрытия.

Какая вертикаль показывает самый высокий прогнозируемый рост?

Здравоохранение и науки о жизни возглавляют список со среднегодовым темпом роста 16,5%, поскольку телемедицина и соответствие HIPAA расширяют мобильные рабочие нагрузки.

Последнее обновление страницы: