Размер и доля рынка мобильных спутниковых услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

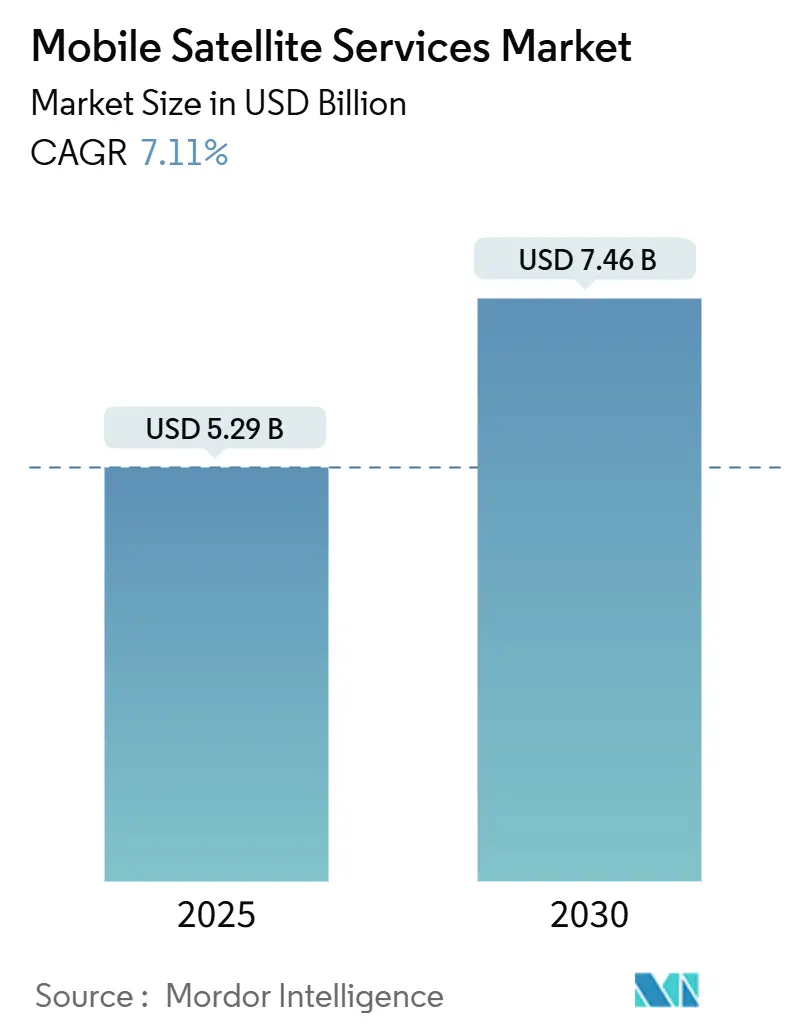

| Размер Рынка (2025) | 5.29 Миллиардов долларов США |

| Размер Рынка (2030) | 7.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.11% CAGR |

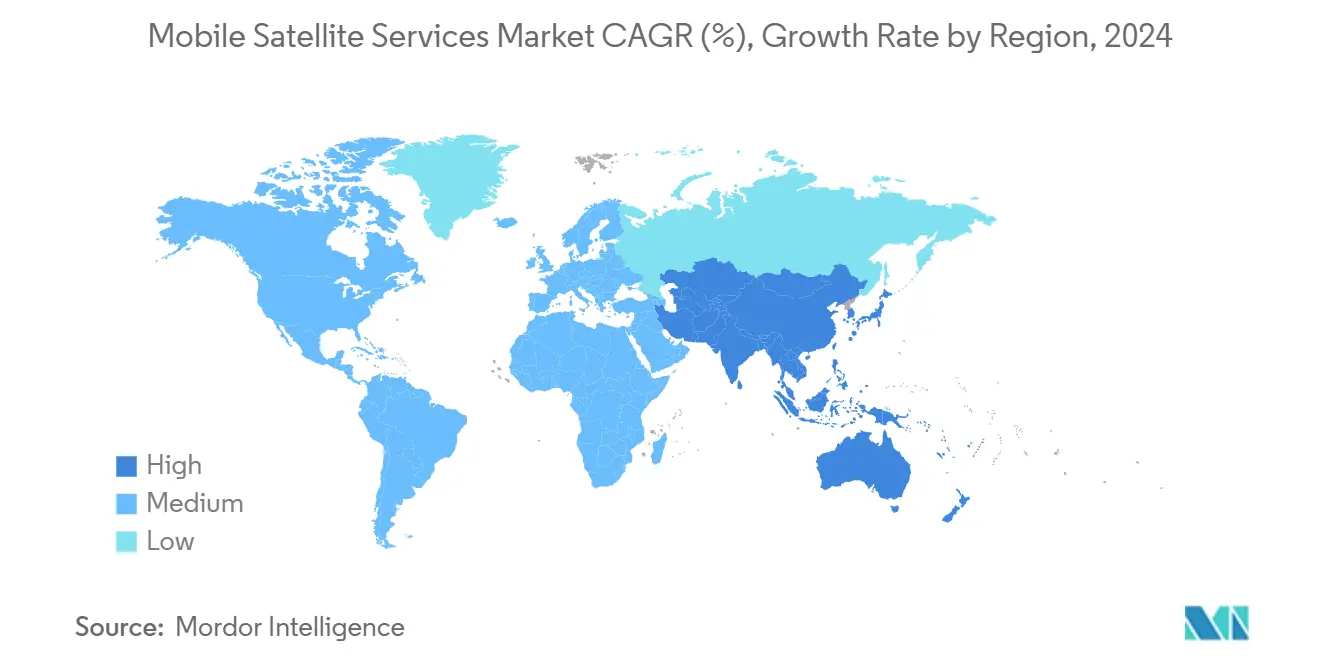

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки-Market---key-players.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мобильных спутниковых услуг от Mordor Intelligence

Рынок мобильных спутниковых услуг достиг 5,29 млрд долл. США в 2025 году и, по прогнозам, вырастет до 7,46 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 7,12%. Быстрый переход от голосовых соединений к широкополосной связи и прямому подключению к устройствам изменяет модели спроса, снижая зависимость от наземной транзитной связи. Коммерциализация стандартов неземных сетей 3GPP, резкое снижение стоимости запуска низкоорбитальных (НОО) группировок и постоянные пробелы в подключении в сельских и морских зонах расширяют возможности рынка мобильных спутниковых услуг. Государственные циклы закупок ускоряются, поскольку безопасные суверенные каналы связи перешли из категории дискреционных расходов в стратегическую инфраструктуру, а программы корпоративной цифровизации теперь закладывают в бюджет спутниковые мощности как стандартную страховку от сбоев оптоволоконных или сотовых сетей. Усиливающаяся конкуренция со стороны вертикально интегрированных НОО-операторов также заставляет традиционных геостационарных операторов модернизировать технологии флота, внедрять программно-определяемые полезные нагрузки и объединять многоорбитальные мощности в контракты на основе использования.

Ключевые выводы отчета

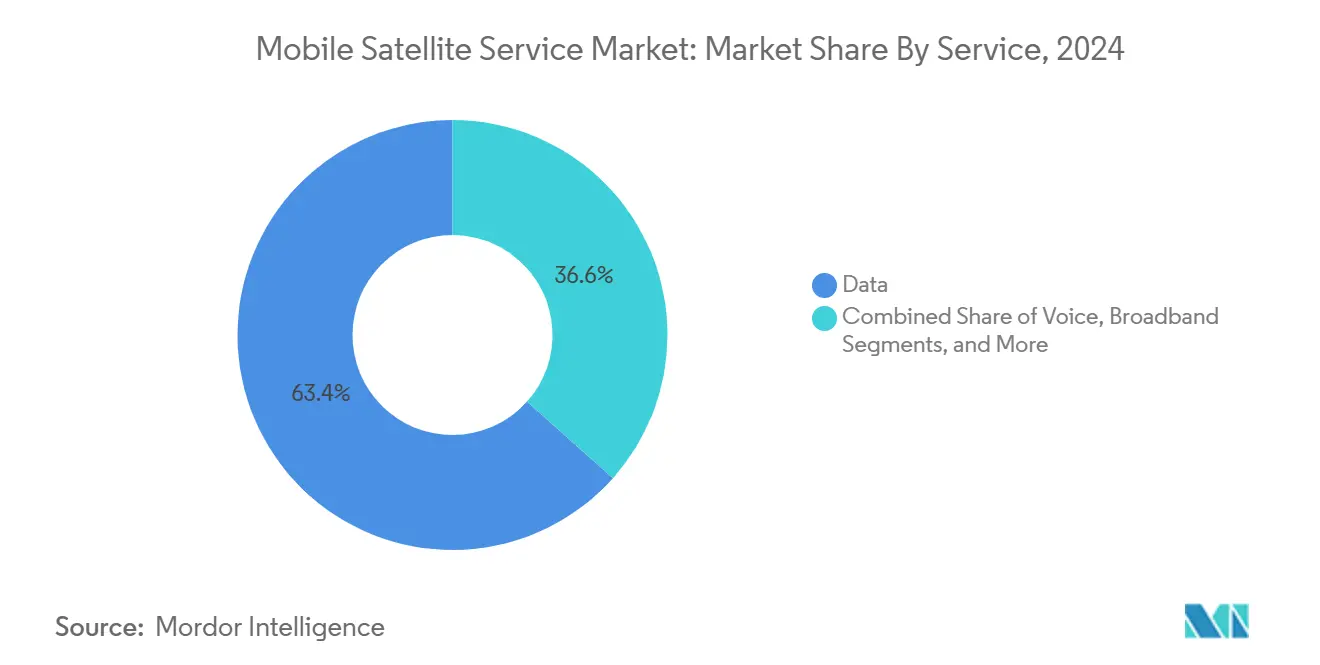

- По услугам решения для передачи данных доминировали с долей выручки 63,4% в 2024 году, в то время как IoT/M2M прогнозируется к расширению со среднегодовым темпом роста 12,4% до 2030 года.

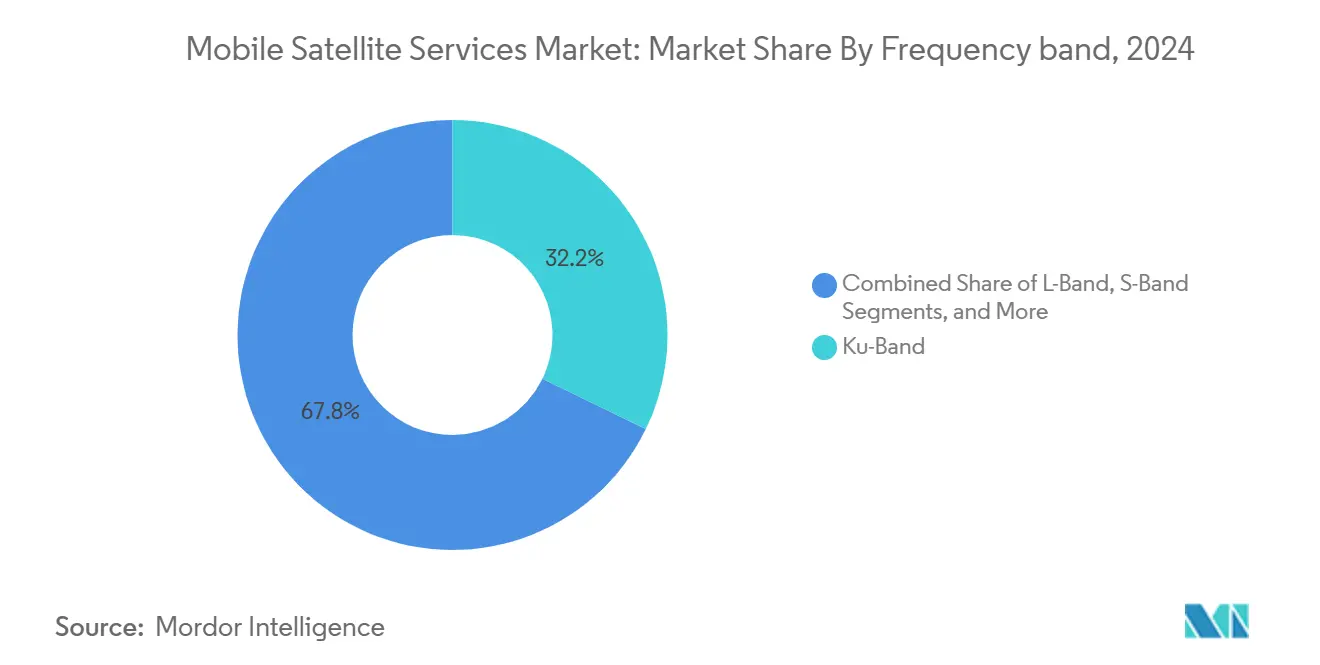

- По частотным диапазонам Ku-диапазон занимал 12,2% доли рынка мобильных спутниковых услуг в 2024 году; прогнозируется рост Ka-диапазона со среднегодовым темпом роста 7,9% до 2030 года.

- По конечным пользователям морская отрасль заняла 29,7% размера рынка мобильных спутниковых услуг в 2024 году; авиация развивается со среднегодовым темпом роста 11,7% в течение прогнозного периода.

- По географии Северная Америка лидировала с долей 38,1% в 2024 году, тогда как Азиатско-Тихоокеанский регион готов показать среднегодовой темп роста 10,2% до 2030 года.

Тенденции и аналитика глобального рынка мобильных спутниковых услуг

Анализ воздействия драйверов

| Драйвер | (~) Влияние на прогноз CAGR (~%) | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая интеграция спутниково-наземных мобильных сетей | +1.8% | Глобально, первые внедрения в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Эскалация спроса правительств и обороны на безопасные каналы связи | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Растущие потребности в подключении для удаленных IoT/M2M активов | +1.5% | Глобально, особенно в сельских и морских зонах | Долгосрочный период (≥ 4 лет) |

| Рост программ устойчивых к катастрофам коммуникаций | +0.9% | Глобально, регионы, подверженные катастрофам | Среднесрочный период (2-4 года) |

| Стандарт 3GPP-NTN, обеспечивающий прямое подключение к устройствам МСС | +1.1% | Глобально | Среднесрочный период (2-4 года) |

| НОО узкополосные группировки, снижающие задержку и стоимость | +1.3% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая интеграция спутниково-наземных мобильных сетей

- Бесшовная передача обслуживания между космическими и наземными сетями перешла от концепции к ранней коммерческой реальности после того, как Федеральная комиссия связи приняла свою структуру дополнительного покрытия из космоса в 2024 году, разрешив вторичные спутниковые операции в спектре наземной мобильной связи.[1]Federal Communications Commission, "Supplemental Coverage From Space Framework," fcc.govМобильные операторы теперь встраивают спутниковые мощности как автоматизированный резервный уровень, чтобы абоненты сохраняли услуги на том же телефоне, когда выходят из строя оптоволоконная транзитная связь, микроволновые или сотовые радиостанции. AT&T и Verizon открыли путь к общенациональным испытаниям роуминга, которые используют полезные нагрузки L- и S-диапазонов AST SpaceMobile для обеспечения обмена текстовыми сообщениями при отключении вышек. Спутниковые операторы получают дополнительную оптовую выручку, в то время как телекоммуникационные компании укрепляют карты покрытия без капитальных затрат. Результатом является благоприятный цикл, который расширяет рынок мобильных спутниковых услуг, размывая историческую границу между наземными и неземными сетями.

Эскалация спроса правительств и обороны на безопасные каналы связи

Требования суверенной связи резко возросли после того, как несколько геополитических очагов напряжения выявили зависимость от зарубежных операторов. Европейская комиссия одобрила 10,6 млрд евро (11,3 млрд долл. США) для многоорбитальной программы IRIS², которая обеспечит зашифрованную широкополосную связь для институтов, служб экстренного реагирования и критической инфраструктуры.[2]European Commission, "IRIS² Secure Connectivity Programme Overview," ec.europa.euАналогичные направления закупок в США, Японии и Индии предусматривают квантово-устойчивое шифрование и многоорбитальную избыточность. SES завершила свое приобретение Intelsat за 3,1 млрд долл. США в начале 2025 года для укрепления своего правительственного портфеля и предложения многоуровневых мощностей ГСО-СОО-НОО под единым контрактом.[3]SES S.A., "SES to Acquire Intelsat for USD 3.1 Billion," ses.com Высокомаржинальные правительственные сделки поэтому поддерживают модернизацию флота и расширяют достижимый пул доходов для рынка мобильных спутниковых услуг.

Растущие потребности в подключении для удаленных IoT/M2M активов

Долговечные датчики для сельского хозяйства, добычи полезных ископаемых и мониторинга трубопроводов представляют структурно новую клиентскую базу. Ceres Tag от Globalstar передает местоположение домашнего скота до 10 лет на солнечной энергии, устраняя ручную замену батарей и изменяя экономику управления животными. Платформа OGx от ORBCOMM представила полудуплексные терминалы, которые снизили энергопотребление на 40%, снизив стоимость конечных точек двусторонней спутниковой IoT и расширив адресуемые конечные точки с тысяч до миллионов.[4]ORBCOMM Inc., "ORBCOMM Introduces OGx Next-Generation Satellite IoT Service," orbcomm.comСнижение стоимости запуска и массовое производство платформ CubeSat продолжают стимулировать новые НОО узкополосные группировки, каждая из которых борется за тот же доход от удаленных датчиков, но в совокупности расширяет общий рынок мобильных спутниковых услуг.

Рост программ устойчивых к катастрофам коммуникаций

Экстремальные погодные явления дважды нарушали наземные магистрали в Северной Америке с 2024 года, подталкивая предприятия и правительства к принятию спутниковой связи как постоянно действующего страхового уровня. Apple активировала экстренный обмен текстовыми сообщениями на массовых телефонах, а крупнейший мобильный оператор Австралии встроил прямую спутниковую SMS в свой план универсального обслуживания. Портативные терминалы, которые развертываются менее чем за 10 минут, теперь являются стандартными статьями в бюджетах на случай непредвиденных обстоятельств коммунальных предприятий и транспорта. Этот акцент на устойчивости поддерживает двузначный рост доходов для узкополосных МСС, даже несмотря на то, что средний доход на пользователя скромен.

Анализ воздействия ограничений

| Ограничение | (~) Влияние на прогноз CAGR (~%) | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие совместимости между устаревшими системами МСС | −0.7% | Глобально, корпоративные флоты | Среднесрочный период (2-4 года) |

| Ужесточение регулирования спектра и орбитальных слотов | −0.5% | Глобально | Долгосрочный период (≥ 4 лет) |

| Высокая стоимость пользовательских терминалов из-за фазированных антенн | −0.8% | Глобально, сегменты массового рынка | Краткосрочный период (≤ 2 лет) |

| Правила снижения космического мусора, повышающие страхование запусков | −0.4% | Глобальная космическая индустрия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отсутствие совместимости между устаревшими системами МСС

Предприятия с трансконтинентальными флотами по-прежнему жонглируют несколькими терминалами, поскольку шлюзы L-диапазона, S-диапазона и Ku-диапазона не взаимодействуют. Ассоциация мобильных спутниковых услуг, созданная в 2024 году для продвижения стандартов роуминга, однако фрагментация чипсетов сохраняется и приводит к более высокой общей стоимости владения для перевозчиков и авиакомпаний, которые пересекают множество зон покрытия. Без бесшовного роуминга воспринимаемая ценность рынка мобильных спутниковых услуг остается ниже, чем у наземной сотовой связи, где одна SIM-карта обеспечивает доступ по всему миру. Многорежимные терминалы появляются, но сертификация, компромиссы в дизайне антенн и ограниченные масштабы производства замедлили внедрение.

Высокая стоимость пользовательских терминалов из-за фазированных антенн

Плоские антенны обеспечивают высокопроизводительные услуги, но остаются дорогими из-за нитрид-галлиевых передних каскадов и жестких тепловых допусков. SpaceX снизила стоимость своей потребительской антенны до 599 долл. США; однако корпоративные авиационные терминалы по-прежнему превышают 10 000 долл. США, ограничивая развертывание премиальными салонами. IEEE Spectrum сообщил о новых конструкциях метаповерхностей, которые снижают мощность с 500 Вт до 70 Вт, обещая более дешевое массовое производство после перехода изготовления с пилотных к крупносерийным линиям. До этого переломного момента стоимость устройств будет замедлять масштабирование объемов на рынке мобильных спутниковых услуг.

Сегментный анализ

По услугам: Доминирование данных способствует внедрению IoT

Подключение для передачи данных составило 63,4% от выручки 2024 года, подчеркивая, как широкополосная связь и потоковое вещание теперь закрепляют клиентские бюджеты на рынке мобильных спутниковых услуг. Предприятия заказывают высокопроизводительные каналы для транзитной передачи видеонаблюдения, доступа к благосостоянию экипажа и удаленных обновлений программного обеспечения, которые иначе были бы невозможны. Голосовая связь сохраняет нишу в морских бедствиях и безопасности кабины, однако контракты на основе пропускной способности затмевают поминутное выставление счетов. Подписки IoT/M2M росли быстрее всего и, по прогнозам, покажут среднегодовой темп роста 12,4% до 2030 года, поскольку сельское хозяйство, добыча полезных ископаемых и коммунальные предприятия масштабируют флоты удаленных датчиков. Каждый новый модуль датчика добавляет дополнительный доход при незначительных эксплуатационных затратах спутника, делая сегмент стратегически значимым для расширения маржи. Размер рынка мобильных спутниковых услуг для конечных точек IoT поэтому готов к значительному росту, несмотря на более низкий средний доход на устройство.

Рост видео и данных подталкивает операторов к принятию регенеративных полезных нагрузок, чтобы трафик мог обрабатываться на борту, уменьшая наземные узкие места. Запуск Китаем 12 НОО спутников с поддержкой ИИ, которые выполняют 744 TOPS, демонстрирует орбитальные граничные вычисления, где повышение спектральной эффективности освобождает дополнительную пропускную способность для продажи без дополнительного выделения спектра. Гибкие программно-определяемые узлы позволяют перераспределять мощности с сезонных морских путей в зоны восстановления после ураганов в течение минут, улучшая использование. Переход к контрактам 'мощность как услуга' также стимулирует операторов предоставлять гарантии производительности, а не каналы наилучших усилий, модель, импортированная из облачных вычислений. Эти сдвиги в совокупности укрепляют первенство данных и подтверждают ожидание, что данные по-прежнему будут превышать 60% рынка мобильных спутниковых услуг к 2030 году.

По частотным диапазонам: Ускорение Ka-диапазона в рамках лидерства Ku-диапазона

Ku-диапазон сохранил долю рынка мобильных спутниковых услуг 12,2% в 2024 году, поскольку авиакомпании, круизные лайнеры и энергетические платформы продолжают полагаться на его зрелый каталог наземного оборудования. Десятилетия развернутых стабилизированных антенн дают операторам Ku-диапазона цикл замены и доходы от послепродажного обслуживания, которых не хватает более новым диапазонам. Эта установленная база закрепляет доходы, несмотря на ограничения мощности и восприимчивость к дождевому затуханию в тропических широтах. Операторы смягчают эти ограничения, сочетая Ku-диапазон с наложениями ГСО для вещательных медиа и предлагая массовые пакеты гигабайт для удержания чувствительных к стоимости перевозчиков.

Ka-диапазон, показывающий среднегодовой темп роста 7,9% до 2030 года, привлекает новые многолучевые спутники, которые могут похвастаться мощностью до 300 Гбит/с, как продемонстрировано ChinaSat-27. Федеральная комиссия связи открыла диапазон 17,3-17,8 ГГц для негеостационарных сетей в 2025 году, добавив кислород для развивающихся группировок. Меньшие точечные лучи повышают частотное переиспользование, позволяя ценам за гигабайт конкурировать с наземными тарифами и тем самым расширяя адресуемый спрос на рынке мобильных спутниковых услуг. Операторы упаковывают Ka-диапазон с адаптивным кодированием и модуляцией, обеспечивая всплески пропускной способности в реальном времени, когда суда входят в перегруженные проливы или самолеты пересекают маршруты, требовательные к данным. L-диапазон и S-диапазон остаются незаменимыми для сигналов бедствия и узкополосной телематики, доказывая, что многодиапазонный набор инструментов является центральным для устойчивого роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: Рост авиации бросает вызов превосходству морской отрасли

Морские услуги занимали долю 29,7% размера рынка мобильных спутниковых услуг в 2024 году благодаря мандатам безопасности Международной морской организации и десятилетиям внедрения флота. Каждое коммерческое судно свыше 300 БРТ несет по меньшей мере два спутниковых терминала для избыточности, обеспечивая предсказуемый цикл замены. Потоковое видео для благосостояния экипажа и аналитика двигателей в реальном времени повышают спрос сверх регулятивных минимумов, гарантируя стабильный рост пропускной способности даже при том, что судоходные тарифы остаются под ценовым давлением.

Авиация является самой быстрорастущей группой клиентов с прогнозируемым среднегодовым темпом роста 11,7% до 2030 года, поскольку авиакомпании преследуют дополнительные доходы от высокоскоростного Wi-Fi. Решение United Airlines предложить бесплатную пропускную способность SpaceX Starlink на своем внутреннем флоте иллюстрирует, как подключение перешло от роскоши к базовым удобствам. Терминалы следующего поколения, сертифицированные через дополнительные сертификаты типа, сокращают время установки до менее одного дня, поддерживая ускоренные модернизации. Владельцы бизнес-джетов также принимают многоорбитальные пакеты, чтобы руководители могли присоединяться к видеозвонкам на высоте 35 000 футов без буферизации. По мере конвергенции ожиданий пассажиров с домашним широкополосным доступом, авиационный сегмент, вероятно, превзойдет морской спрос на пропускную способность до 2030 года, хотя морская отрасль по-прежнему будет обеспечивать более высокую гарантированную длительность контрактов.

Географический анализ

Северная Америка сохранила долю 38,1% рынка мобильных спутниковых услуг в 2024 году из-за крупных контрактов Министерства обороны, хорошо установленных регулятивных путей и ранних пилотных проектов прямого подключения к устройствам. США составили большую часть региональных доходов, поддерживаемых флотовым вещанием через энергетические трубопроводы и сети служб экстренного реагирования. Канада увеличила спрос через мандаты универсального обслуживания в своих северных территориях, а Мексика использовала общие спутниковые мощности для подключения горных сообществ. Региональное перераспределение C-диапазона предоставило дополнительную пропускную способность нисходящей линии связи, позволяя операторам расширять предложения потребительской широкополосной связи без запуска новых космических аппаратов.

Азиатско-Тихоокеанский регион готов показать среднегодовой темп роста 10,2%, самый быстрый среди всех регионов, поскольку правительства преследуют цифровой суверенитет, а частные конгломераты цифровизируют логистические цепи. Темпы запусков остаются бодрыми, а региональные игроки, такие как KDDI, коммерциализировали 'au Starlink Direct' для доставки сообщений на стандартные смартфоны по горной топографии Японии. Китай расширил национальные мощности, добавив высокопроизводительные спутники Ka-диапазона, которые будут обслуживать судоходные маршруты 'Пояса и пути', в то время как Индия приветствовала соглашения между Bharti Airtel и SpaceX для расширения сельской широкополосной связи. Архипелаги Юго-Восточной Азии подписали рамочные соглашения о закупках, которые объединяют мощности для помощи при бедствиях, мониторинга рыболовства и школьного подключения в единый суверенный контракт.

Европа испытала надежный институциональный спрос, закрепленный программой безопасности IRIS². Европейское агентство GNSS ускорило гранты для исследований квантово-безопасных восходящих каналов связи, а консорциум SpaceRISE начал строительство многоорбитальной сети с комбинированными сегментами ГСО, СОО и НОО. Ближневосточные операторы сотрудничали с европейскими владельцами флотов для обеспечения морского покрытия вдоль новых судоходных путей Красного моря, а африканские телекоммуникационные компании получали мощности Ka-диапазона от европейских поставщиков для преодоления национальных разрывов в оптоволокне. Латинская Америка преследовала устойчивые к бедствиям спутниковые наложения в зонах ураганов, а андские страны приняли портативные спутниковые телефоны L-диапазона для экстренного реагирования на местности, где микроволновые каналы связи неосуществимы.

Конкурентная среда

Традиционные ГСО операторы осуществили громкие слияния для достижения масштаба, который может конкурировать с мегагруппировками. SES, закрывшая свое приобретение Intelsat в начале 2025 года, консолидировала 79 операционных ГСО активов под единым управлением доходами, предоставляя влияние на якорных арендаторов в медиа и правительстве. Eutelsat удвоила заказы OneWeb для поддержки своей многоорбитальной стратегии, в то время как Telesat обеспечила займы национального уровня для продвижения своих планов НОО Lightspeed. Эти шаги сигнализируют о осторожной конвергенции, но оставляют место для новых участников, поскольку барьеры финансирования упали благодаря многоразовым ракетам-носителям, которые резко снижают затраты на килограмм.

НОО дизрапторы концентрируются на вертикально интегрированных стеках, которые объединяют запуск, космические аппараты и розничные услуги, позволяя агрессивные цены для морской и потребительской широкополосной связи. SpaceX сообщила о внутренней выручке 6,6 млрд долл. США от Starlink в 2024 году, указывая на реальное расширение рынка, а не перераспределение. Конкурирующие стартапы дифференцируются через лизинг спектра и региональные партнерства; AST SpaceMobile, например, подписала многолетние гарантии мощности с Vodafone и Telefónica для встраивания покрытия прямого подключения к сотовой связи в существующие соглашения о роуминге. Технологические патенты поддерживают конкурентные рвы, такие как контроллер управления лучом Iridium, зарегистрированный в Бюро патентов и товарных знаков США, который повышает надежность фазированных решеток.

Операторы также переходят к программно-определяемым полезным нагрузкам и орбитальной реконфигурации для использования колебаний спроса. Новое поколение спутников SES может перераспределять гигагерцы пропускной способности в течение часов, обеспечивая всплеск мощности во время крупных событий или гуманитарных кризисов. Skylo и TerreStar объединились для открытия услуг прямого подключения к устройствам по всей Канаде, сочетая базовую сеть Skylo с лицензией на спектр TerreStar для устранения пробелов в роуминге. Поскольку технологии, орбитальное разнообразие и розничная интеграция теперь формируют конкурентное преимущество больше, чем только орбитальное расположение, рынок мобильных спутниковых услуг благоприятствует операторам, которые могут быстро обновлять аппаратное обеспечение и договариваться о региональных одобрениях спектра

Лидеры отрасли мобильных спутниковых услуг

-

Globalstar Inc.

-

Ericsson Inc.

-

Inmarsat PLC

-

EchoStar Mobile Limited

-

Iridium Communications Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2025: TerreStar Solutions и Skylo Technologies объединились в партнерстве по прямым спутниковым коммуникациям к устройствам по всей Канаде, расширяя покрытие в малонаселенных зонах

- Февраль 2025: Qatar Airways ускорила установку Starlink на своем флоте 777, сократив время модернизации до 9,5 часов.

- Март 2025: Delta Air Lines выбрала многоорбитальную бортовую связь Hughes Network Systems Fusion для новых самолетов A350 и A321neo.

- Март 2025: Airtel заключила соглашение с SpaceX о расширении широкополосного доступа Starlink в сельские районы Индии.

Сфера охвата глобального отчета по рынку мобильных спутниковых услуг

Мобильные спутниковые услуги (МСС) - это телекоммуникационные услуги, предоставляемые мобильным пользователям с помощью спутниковых технологий для установления связи между портативными терминалами или мобильными устройствами. Доступность мобильной связи за пределами наземной беспроводной системы является отличительной особенностью МСС. Стоимость мобильных устройств и плохое соединение между мобильными устройствами являются ключевыми недостатками этих услуг. МСС используется в чрезвычайных ситуациях, таких как бедствие, стихийные бедствия, зоны военных действий и поломка аварийной связи.

Рынок мобильных спутниковых услуг сегментирован по услугам (голос, данные), отрасли конечных пользователей (морская, корпоративная, авиация и правительство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Голос |

| Данные |

| Широкополосная связь |

| IoT / M2M |

| L-диапазон |

| S-диапазон |

| Ku-диапазон |

| Ka-диапазон |

| Морская |

| Авиация |

| Правительство и оборона |

| Корпоративная и энергетическая |

| Наземная мобильная |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | ЮАР |

| Нигерия | |

| Остальная Африка |

| По услугам | Голос | |

| Данные | ||

| Широкополосная связь | ||

| IoT / M2M | ||

| По частотным диапазонам | L-диапазон | |

| S-диапазон | ||

| Ku-диапазон | ||

| Ka-диапазон | ||

| По отраслям конечных пользователей | Морская | |

| Авиация | ||

| Правительство и оборона | ||

| Корпоративная и энергетическая | ||

| Наземная мобильная | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка мобильных спутниковых услуг?

Рынок оценивается в 5,29 млрд долл. США в 2025 году и находится на пути к достижению 7,46 млрд долл. США к 2030 году.

Насколько быстро, как ожидается, будет расти рынок мобильных спутниковых услуг?

Прогнозируется, что сектор будет расширяться со среднегодовым темпом роста 7,12% с 2025 по 2030 год.

Какой сегмент услуг растет быстрее всего?

Спутниковая связь IoT/M2M является самым быстрорастущим сервисом, показывая среднегодовой темп роста 12,4% до 2030 года.

Какой регион предлагает самый сильный краткосрочный потенциал роста?

Азиатско-Тихоокеанский регион лидирует в потенциале роста с прогнозируемым среднегодовым темпом роста 10,2%, обусловленным крупномасштабными запусками группировок и инициативами по покрытию сельских районов.

Почему авиакомпании инвестируют значительные средства в спутниковые каналы связи?

Авиакомпании стремятся повысить пассажирский опыт и операционную эффективность, подталкивая выручку от авиационной связи к среднегодовому темпу роста 11,7%, который бросает вызов историческому лидерству морской отрасли.

Какой самый большой барьер стоимости для более широкого внедрения?

Высокие цены на фазированные пользовательские терминалы - часто превышающие 10 000 долл. США за аппаратное обеспечение корпоративного уровня - остаются основным препятствием для массового внедрения.

Последнее обновление страницы: