Размер и доля рынка военных роботов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 23.31 Миллиардов долларов США |

| Размер Рынка (2030) | 36.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.64% CAGR |

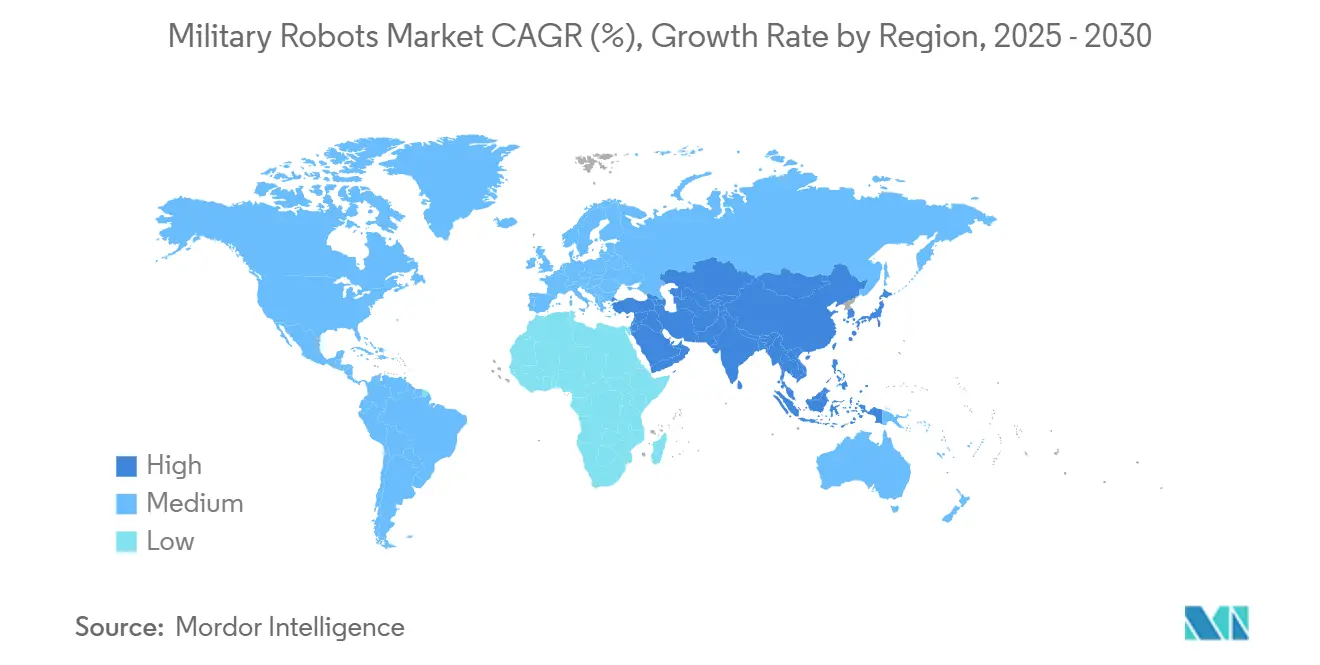

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

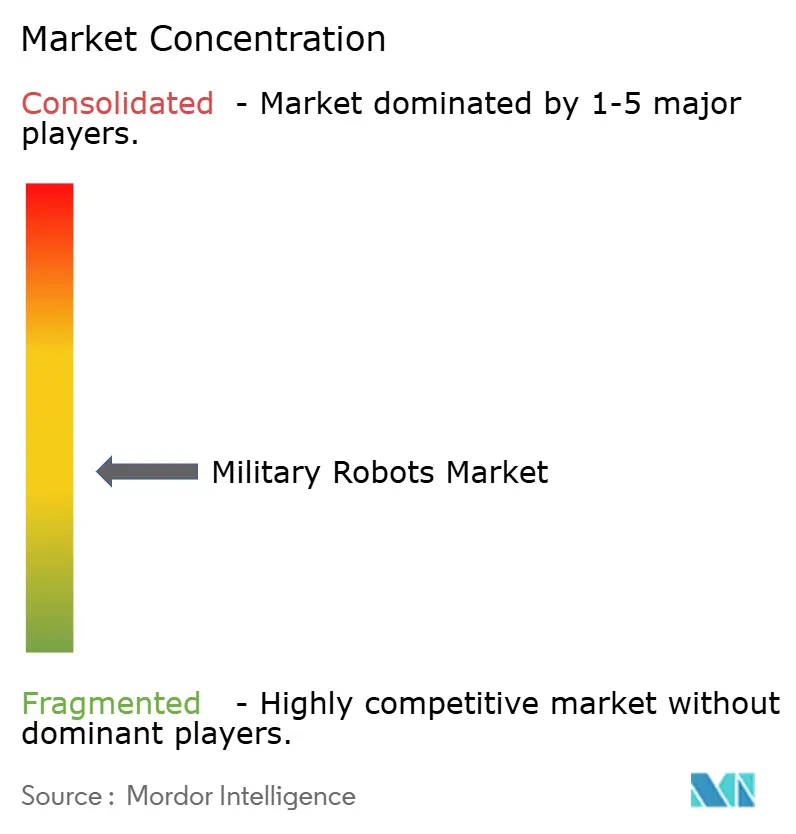

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка военных роботов от Mordor Intelligence

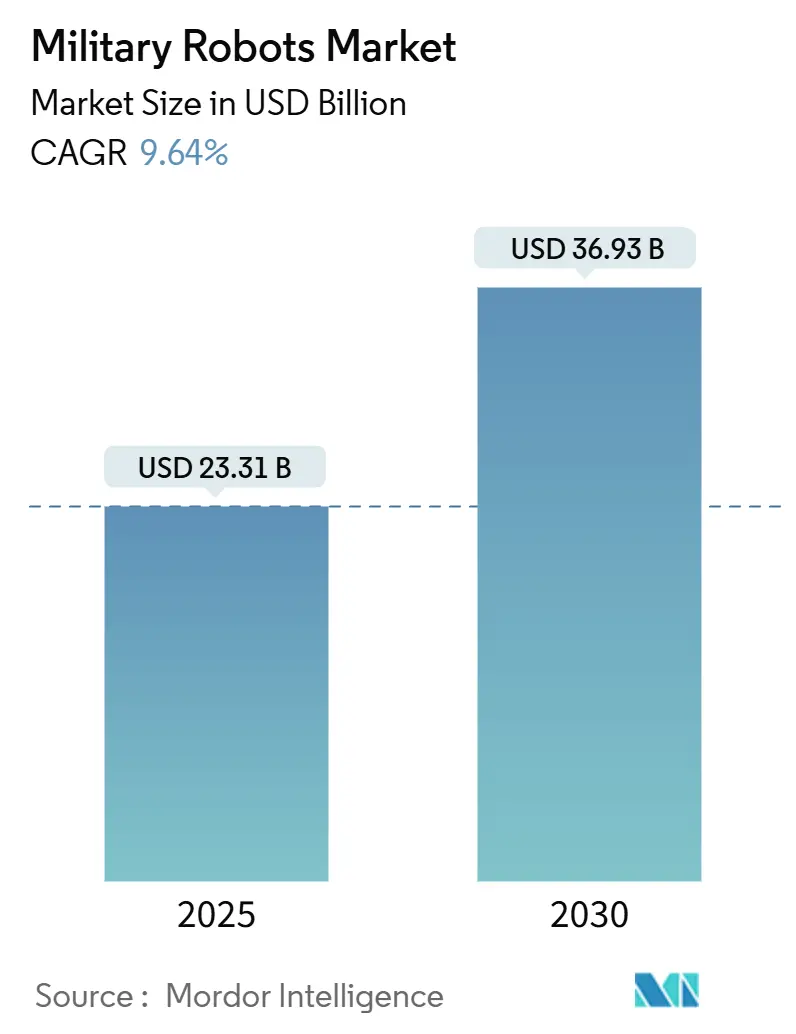

Размер рынка военных роботов составляет 23,31 млрд долларов США в 2025 году, и прогнозируется его рост до 36,93 млрд долларов США к 2030 году с темпом роста 9,64% в год. Рост обусловлен растущим внедрением автономных и полуавтономных систем в воздухе, на суше и на море, отражая уроки украинского конфликта, изменяющиеся доктрины НАТО и AUKUS, а также быстрые инновации в области периферийного ИИ. Перераспределение бюджетов от традиционных пилотируемых платформ к роевым дронам и беспилотным наземным машинам (UGV) расширяет спрос. В то же время достижения в области защищенных коммуникаций и защищенных процессоров обеспечивают надежную работу в условиях радиоэлектронного подавления. Программа 'Репликатор' Пентагона ускоряет массовое производство расходуемых систем, которые подавляют противников количеством, а не сложностью отдельных единиц. Политика гражданско-военного слияния Китая вызывает региональную реакцию, что повышает закупки по всей Азиатско-Тихоокеанской зоне. В то же время ужесточение европейских экспортных правил по смертоносной автономности и постоянные ограничения плотности батарей в пустынных операциях действуют как противовесы, но пока не сорвали общую восходящую траекторию рынка военных роботов.

Ключевые выводы отчета

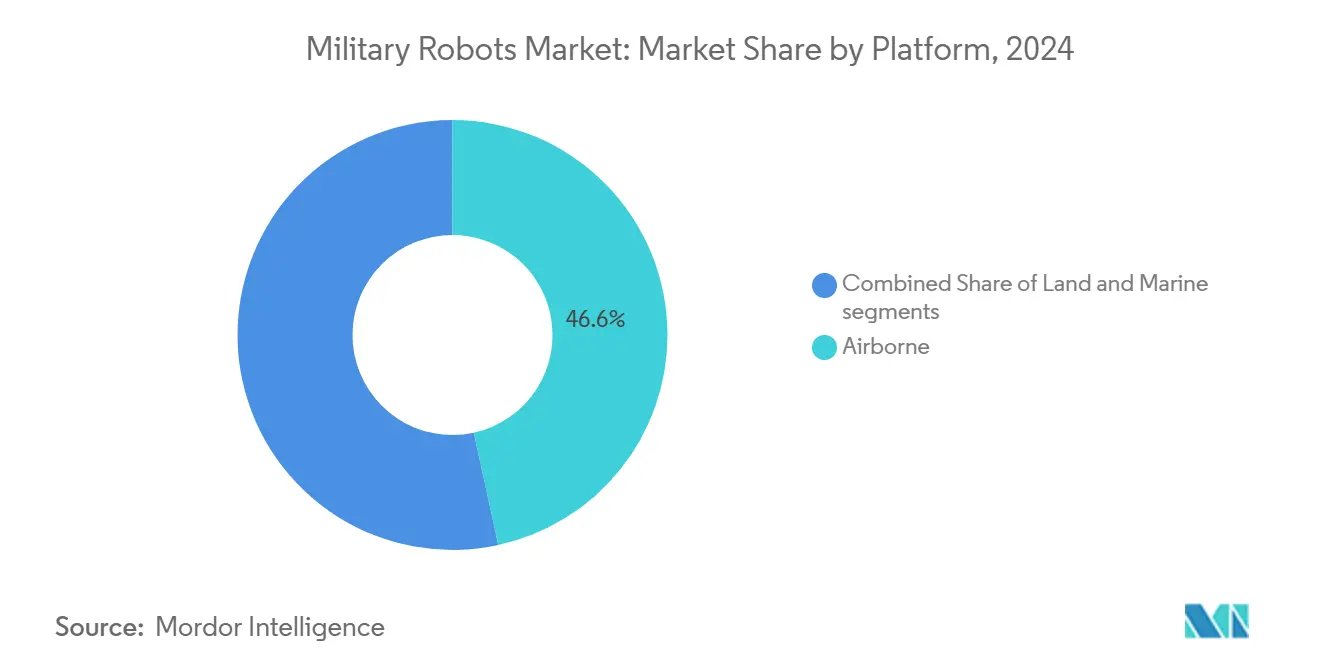

- По платформам воздушные системы лидировали с долей выручки 46,58% на рынке военных роботов в 2024 году, в то время как наземные платформы прогнозируются к показу наиболее быстрого роста в 13,49% в год до 2030 года.

- По режиму работы решения, управляемые человеком, занимали 56,50% размера рынка военных роботов в 2024 году; полностью автономные режимы развиваются с темпом 12,84% в год до 2030 года.

- По применению ISR составляла 45,38% доли рынка военных роботов в 2024 году, тогда как логистика и обезвреживание взрывоопасных предметов должны расшириться с темпом 14,62% в год между 2025 и 2030 годами.

- По полезной нагрузке оптико-электронные/инфракрасные датчики захватили 30,67% размера рынка военных роботов в 2024 году; блоки радиоэлектронной борьбы представляют наиболее быстрорастущую полезную нагрузку с темпом 12,08% в год.

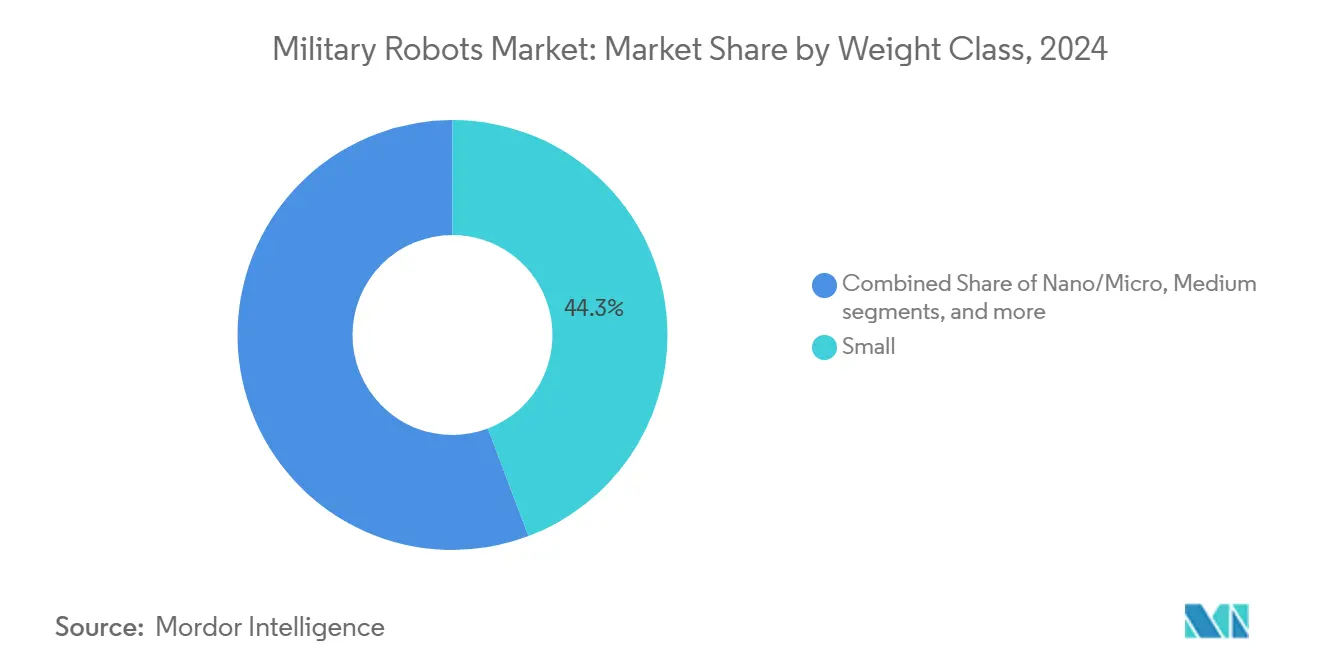

- По весовой категории малые машины (10-200 кг) занимали долю 44,25% размера рынка военных роботов в 2024 году, при этом нано/микро платформы растут с темпом 9,17% в год.

- По мобильности гусеничные занимали долю 35,54% рынка военных роботов в 2024 году, шагающие/бионические платформы будут ускоряться с темпом 15,53% в год до 2030 года.

- По географии Северная Америка лидировала с долей выручки 30,10% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с темпом 8,93% в год до 2030 года.

Глобальные тенденции и аналитика рынка военных роботов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоренные программы цифровизации поля боя НАТО и AUKUS | +2,1 | Северная Америка, Европа, Австралия | Средний срок (≈3-4 года) |

| Спрос на расходуемые наземные дронные рои, вызванный войной на Украине | +1,8 | Европа, с распространением на глобальные рынки | Краткий срок (≤2 лет) |

| Инициатива Минобороны США 'Репликатор' на 1 млрд долларов для расходуемых автономных систем | +1,5 | Северная Америка, с распространением на союзные страны | Средний срок (≈3-4 года) |

| Прорывы периферийного ИИ, обеспечивающие соответствующее автономное распознавание целей | +1,2 | Глобально, с ранним внедрением в Северной Америке | Средний срок (≈3-4 года) |

| Защита нефтяной инфраструктуры, стимулирующая внедрение морских беспилотных надводных судов | +0,9 | Ближний Восток, особенно страны ССАГПЗ | Средний срок (≈3-4 года) |

| Субсидии гражданско-военного слияния Китая | +0,8 | Азиатско-Тихоокеанский регион, преимущественно Китай | Долгий срок (≥5 лет) |

| Источник: Mordor Intelligence | |||

Ускоренные программы цифровизации поля боя НАТО и AUKUS

Устойчивый рост оборонных бюджетов союзников направлен на сетевые беспилотные платформы, при этом каждая дивизия армии США должна получить дроны к 2026 году, а партнеры AUKUS гармонизируют командные архитектуры для обеспечения оперативной совместимости типа 'подключил и сражайся'.[1]U.S. Department of Defense, 'Deputy Secretary Announces Replicator Details,' defense.gov Крупные подрядчики стандартизируют открытые контроллеры, чтобы множество роботов могли использовать общие каналы передачи данных, сокращая циклы интеграции и отдавая предпочтение поставщикам, которые предоставляют программно-определяемые радиостанции, защищенные от глушения. Ежегодные оборонные расходы Европы теперь растут на 6,1%, укрепляя поворот закупок от устаревших пилотируемых активов к гибким роботам для конкретных задач, которые вписываются в цифровые формирования. Совместно эти динамики добавляют свежую видимость заказов, которая поддерживает рынок военных роботов до конца десятилетия.

Спрос на расходуемые наземные дронные рои, вызванный войной на Украине

Полностью роботизированная атака в Донецке в марте 2025 года доказала, что недорогие комбинации UGV и FPV могут нейтрализовать более тяжелую бронетехнику, побуждая армии передовых линий НАТО пересматривать маневренные бригады вокруг массированных расходуемых платформ. Капитал поступает к стартапам, способным быстро поставлять тысячи простых роботов, и рамочные контракты все чаще определяют потолки расходов, которые предполагают запланированные коэффициенты потерь. В результате рынок военных роботов показывает растущие объемы даже там, где сжимаются удельные маржи, поощряя крупных игроков, которые могут автоматизировать финальную сборку и тестирование.

Инициатива Минобороны США 'Репликатор' на 1 млрд долларов

Репликатор ускоряет временные рамки от концепции до поля менее чем до 24 месяцев, привлекает более 500 фирм, три четверти из которых являются нетрадиционными, и приоритизирует быстрые обновления программного обеспечения для противодействия новым угрозам. Создание ВМС специальной эскадрильи малых судов и назначение ВВС истребителей совместных боевых самолетов показывают, как модель изменяет структуры сил. Поскольку партии закупок больше и чаще, поставщики, освоившие производство автомобильного типа, получают долю прибыли на рынке военных роботов.

Прорывы периферийного ИИ для соответствующего распознавания целей

Тактические защищенные процессоры теперь объединяют оптико-электронные/инфракрасные, радарные и радиочастотные датчики для обнаружения и классификации угроз без облачного подключения, сохраняя человеческое суждение при сжатии цикла наблюдение-ориентация-решение-действие. ИИ-система FAAD от Northrop Grumman и аналогичные системы демонстрируют сопряжение цель-оружие за секунды в условиях глушения.[2]AIM Research, 'AI-Enabled Forward Area Air Defense Demonstrator,' aimresearch.orgМодули объяснимого ИИ удовлетворяют возникающей политике, которая требует прозрачной алгоритмической логики, позиционируя поставщиков с проверенными инструментами аудита для устойчивого спроса на рынке военных роботов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Опасения по Женевской конвенции, задерживающие экспортные разрешения смертоносной автономности | -1,4 | Европа, с глобальным регулятивным воздействием | Средний срок (≈3-4 года) |

| Уязвимости радиоэлектронного подавления коммерческих каналов связи | -1,2 | Глобально, особенно в спорных условиях | Краткий срок (≤2 лет) |

| Ограничения плотности энергии батарей, ограничивающие операции в пустыне | -0,7 | Ближний Восток, Африка, Юго-Западная Азия | Средний срок (≈3-4 года) |

| Ограничения экспортного контроля США на радиационно-стойкие чипы ИИ | -0,6 | Азиатско-Тихоокеанский регион, особенно Китай | Долгий срок (≥5 лет) |

| Источник: Mordor Intelligence | |||

Опасения по Женевской конвенции, задерживающие экспорт смертоносной автономности

Резолюция ООН 78/241 и призыв МККК к обязательным правилам добавляют уровни соответствия, которые замедляют европейские экспортные лицензии, увеличивают затраты на документацию и удлиняют циклы разработки для смертоносных полезных нагрузок с поддержкой ИИ.[3]International Committee of the Red Cross, 'ICRC Welcomes UN Resolution on Autonomous Weapons,' icrc.org Хотя это стимулирует инновации в области защитных мер 'человек в петле', это переводит некоторые краткосрочные заказы в регионы с меньшими ограничениями, фрагментируя сертифицированный спрос и сдерживая динамику роста на рынке военных роботов.

Уязвимости радиоэлектронного подавления коммерческих каналов

Более половины украинских дронов пострадали от инцидентов глушения, поскольку широко используемые радиостанции излучают предсказуемые сигнатуры. Быстрые достижения в области волоконно-оптических привязей и адаптивных радаров формирования луча смягчают угрозу, но добавляют сложность интеграции, особенно для нано-платформ, где весовые бюджеты ограничены. Поставщики, которые не могут поставлять защищенные коммуникации, сталкиваются с препятствиями в закупках, обрезая потенциал роста на рынке военных роботов до тех пор, пока защищенные каналы не станут стандартом.

Сегментный анализ

По платформам: наземные системы сокращают разрыв с доминированием воздушных

Воздушные роботы генерировали 46,58% выручки рынка военных роботов в 2024 году. Тем не менее, наземные платформы расширяются с темпом 13,49% в год, поскольку проверенные в бою UGV доказывают свою незаменимость для прорыва, эвакуации раненых и задач ретрансляции датчиков. Большие квадрокоптеры, такие как Ghost X, по-прежнему обеспечивают досягаемость и высоту, необходимые для ISR бригады, но спрос на расходуемые наземные рои, которые могут поглощать тяжелые потери, резко растет. Украинские беспилотные надводные суда стоимостью 250 000 долларов США, несущие дроны, подчеркивают междоменные инновации, которые привлекают морских операторов на рынок военных роботов.

Рост наземных роботов дополнительно стимулируется более дешевыми силовыми агрегатами, более легкой композитной броней и стеками ИИ, которые обеспечивают преодоление препятствий без GPS. Воздушные платформы отвечают добавлением многозарядных отсеков и блоков электронной атаки, чтобы оставаться актуальными. Хотя это небольшая доля, морские роботы получают целевое финансирование от флотов ССАГПЗ, сосредоточенных на защите нефтяных терминалов. Взаимодействие между доменами расширяет возможности поставщиков и привлекает новых участников на рынок военных роботов.

Примечание: Долевые показатели всех отдельных сегментов доступны при покупке отчета

По режиму работы: спектр управления расширяется

Роботы, управляемые человеком, занимали 56,50% доли рынка военных роботов в 2024 году, поскольку политика все еще требует подтверждения человеком для смертоносных действий. Полностью автономные режимы, однако, развиваются с темпом 12,84% в год благодаря бортовым ускорителям нейронных сетей, которые классифицируют угрозы за миллисекунды. Программы, такие как CJADC2, интегрируют критичные по времени сети, чтобы командиры могли переназначать флоты с одной консоли без задержек, представляя эволюционное, а не революционное изменение.

Полуавтономность остается рабочей лошадкой, поскольку она разделяет когнитивную нагрузку: операторы определяют цели миссии, в то время как автономность управляет планированием маршрута и избеганием препятствий. Сверхлегкий автомобиль Overland AI, один солдат может управлять наряду с несколькими родственными единицами, иллюстрирует, как циклический надзор облегчает требования к рабочей силе. По мере роста доктринального доверия рынок военных роботов, вероятно, увидит варианты автономно инициированного вовлечения, ограниченные предопределенными наборами правил.

По применению: логистика растет благодаря доказанному снижению рисков

ISR оставалась на уровне 45,38% выручки рынка военных роботов в 2024 году, но логистика и обезвреживание взрывоопасных предметов теперь лидируют в росте с темпом 14,62% в год. Роботы, которые перевозят боеприпасы, разминируют или доставляют медицинские принадлежности, сокращают воздействие на солдат и увеличивают темп. Высотная ISR-платформа HADES армии США демонстрирует, как сочетание больших пилотируемых самолетов с запускаемыми дронами усиливает покрытие без дополнительного риска.

Роботы боевой поддержки быстро развивались после полностью беспилотной атаки Украины, побуждая закупочные офисы тестировать тактики роев. Датчики, триангулирующие враждебные радиочастотные излучатели, укрепляют миссии C-EW, а платформы ХБРЯ расширяют выносливость в токсичных зонах. По мере созревания модульности полезной нагрузки пользователи адаптируют одно шасси для множественных ролей, укрепляя жизненную ценность и расширяя рынок военных роботов.

По полезной нагрузке: оптико-электронные/инфракрасные остаются основными, в то время как блоки радиоэлектронной борьбы ускоряются

Оптико-электронные/инфракрасные комплексы генерировали 30,67% сегментной выручки 2024 года, обеспечивая дневные/ночные визуалы, необходимые для точных огней и оценки ущерба от боя. Темп 12,08% в год у блоков радиоэлектронной борьбы проистекает из доктрины, которая стремится к доминированию в спектре; легкие глушители нарушают C2 противника без излучений, достаточно тяжелых для немедленного нацеливания. Контракты на очки ночного видения подчеркивают продолжающуюся потребность в носимых солдатом датчиках, которые дополняют робоковые потоки.

Модули лидаров и SAR получают тракцию для всепогодного картографирования, а многосенсорное слияние снижает отказ в одной точке. Нелетальные полезные нагрузки, такие как сетевые пусковые установки, помогают в городской безопасности объектов, а дополнительные оружейные станции прогрессируют под строгими правилами надзора. Вместе эти тенденции увеличивают бюджеты интеграции на рынке военных роботов.

По весовой категории: миниатюризация обеспечивает распределенные операции

Малые роботы (10-200 кг) владели долей 44,25% в 2024 году, балансируя полезную нагрузку и портативность. Нано/микро платформы весом менее 10 кг спринтуют вперед с темпом 9,17% в год, движимые субсантиметровыми летунами, весящими всего лишь миллиграммы, но обеспечивающими близкую разведку. Алгоритмы роев сшивают множество дешевых датчиков в одну связную картину, нагружая устаревшие радары ПВО.

Средние роботы несут более тяжелую броню или боеприпасы, в то время как тяжелые варианты превышают 2 тонны для прорыва или эвакуации раненых. Фокус Китая на массово производимые малые дроны и параллельное видение Репликатора расходуемых количеств сходятся, чтобы обеспечить, что количество единиц, а не цена платформы, управляют будущими закупками. Этот количественно-центрический мышления питает объемный рост по всему рынку военных роботов.

Примечание: Долевые показатели всех отдельных сегментов доступны при покупке отчета

По мобильности: надежность гусеничных встречает ловкость шагающих

Гусеничные шасси сохранили долю 35,54% в 2024 году за их стабильность и грузоподъемность. Шагающие/бионические роботы теперь показывают темп 15,53% в год благодаря превосходящей локомоции по обломкам и лестницам. Патентный мир между Boston Dynamics и Ghost Robotics освобождает обе фирмы для усовершенствования четвероногих конструкций вокруг более легких батарей и модульных сенсорных блоков, потенциально снижая стоимость приобретения.

Колесные транспортные средства доминируют в логистике конвоев с более высокой дорожной скоростью, а гибридные силовые агрегаты переключаются между режимами для соответствия местности. Недавние пехотные испытания показывают шагающих разведчиков в паре с гусеничными роботами огневой поддержки для использования дополнительных сильных сторон, подчеркивая архитектурную диверсификацию, лежащую в основе рынка военных роботов.

Географический анализ

Северная Америка остается крупнейшим потратчиком, опираясь на 1 млрд долларов финансирования Репликатора и обязательное развертывание дронов во всех дивизиях армии США к 2026 году. Модернизация NORAD в Канаде дополняет эти усилия развертыванием автономных арктических наблюдательных башен, устойчивых к полярным условиям. Зрелая база поставщиков, охватывающая основных подрядчиков и стартапы, поддерживает технологическое лидерство, обеспечивая продолжающееся доминирование рынка военных роботов в регионе.

Азиатско-Тихоокеанский регион является наиболее быстрорастущим сегментом, поскольку субсидии гражданско-военного слияния Китая ускоряют внутреннее масштабирование и стимулируют ответы от Индии, Южной Кореи и Японии. Продвижение Пекина гуманоидных роботов и массовых роев переводит региональные закупки к дешевым, многочисленным системам, в то время как сеульская Hanwha Aerospace выпускает вооруженные UGV, оптимизированные для патрулирования DMZ. Морские споры в Южно-Китайском море вызывают параллельные инвестиции в USV и сканеры морского дна.

Оборонные бюджеты Европы растут на 6,1% ежегодно до 2035 года, движимые уроками украинской войны, которые подтверждают расходуемые дроны и наземные рои. Французская рамка DROIDE и новый план роботики бундесвера Германии отражают срочность укрепления восточного фланга НАТО. Экспортно-лицензионный контроль над смертоносной автономностью сдерживает скорость поставки, но направляет средства НИОКР в защитные меры 'человек в петле', дифференцируя европейский вклад в рынок военных роботов.

Ближний Восток сосредоточивается на расходах на морские USV для охраны нефтяных терминалов. Операционное развертывание Израилем RobDozer и роботизированных вариантов M113 доказывает надежность в суровых пустынных театрах. В то же время группа EDGE ОАЭ строит местные мощности лодок и наземных роботов, которые соответствуют целям локализации Видения 2030. Совместные предприятия Саудовской Аравии по автономным патрульным судам дополнительно расширяют нишевую, но прибыльную долю рынка военных роботов.

Южная Америка инвестирует избирательно; оборонный бюджет Бразилии в 23,7 млрд долларов на 2025 год выделяет средства для сетевой артиллерии и разведывательных дронов для патрулирования обширных границ и Амазонии. Экономические ограничения ограничивают объем, но региональные потребности в мониторинге против наркотиков и помощи при стихийных бедствиях открывают возможности для прочных, экономически эффективных роботов, адаптированных к условиям джунглей.

Конкурентная среда

Рынок военных роботов характеризуется структурой двойной скорости. Наследственные основные подрядчики-Lockheed Martin Corporation, Northrop Grumman Corporation и General Dynamics Corporation-сохраняют преимущество в сложной интеграции и безопасных цепях поставок. Lockheed Martin сообщила о продажах в 18 млрд долларов в первом квартале 2025 года и отложенных заказах в 173 млрд долларов, подчеркивая устойчивый спрос на интегрированные системы.[4]Lockheed Martin Corporation, 'First-Quarter 2025 Financial Results,' lockheedmartin.comЭти основные подрядчики внедряют открытые архитектуры и ядра ИИ, которые поддерживают модернизацию plug-and-play для опережения.

Разрушительные новички, такие как Anduril и Shield AI, применяют циклы спринта Силиконовой долины, запуская новый код раз в две недели и используя коммерческие облачные инструментальные цепочки для сокращения затрат на разработку. Открытое привлечение Репликатора направляет контракты к этим фирмам, и 75% партнеров инициативы являются нетрадиционными поставщиками, расширяя участие на рынке военных роботов.

Стратегические альянсы размывают границы между старым и новым. Перемирие Boston Dynamics-Ghost Robotics перенаправляет ресурсы от судебных разбирательств к политической адвокации, и оба теперь лоббируют национальную стратегию роботики, которая обеспечивает финансирование для исследований продвинутой мобильности.[5]TechCrunch, 'Boston Dynamics and Ghost Robotics End Patent Fight,' techcrunch.com Израильские фирмы-особенно Israel Aerospace Industries и Elbit Systems-лидируют в проверенных боем наземных и сенсорных полезных нагрузках, выигрывая экспортные сделки, которые подтверждают производительность под живым огнем.

Европейские поставщики Rheinmetall, Saab и Leonardo извлекают выгоду из растущих региональных бюджетов и специализируются на модульных башнях, активной защите и антидронных сетях. Южнокорейская Hyundai Rotem масштабирует производство гусеничных UGV, в то время как китайские конгломераты эксплуатируют объем гражданского сектора для снижения цен в Африке и Южной Америке. Эти силы интенсифицируют соперничество и ускоряют технологическую диффузию по всему рынку военных роботов.

Лидеры индустрии военных роботов

Lockheed Martin Corporation

AeroVironment Inc.

Israel Aerospace Industries Ltd.

General Dynamics Corporation

Northrop Grumman Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: ВВС США начали наземные испытания боевых дронов YFQ-42A и YFQ-44A с поддержкой ИИ-первых беспилотных самолетов с истребительными обозначениями.

- Апрель 2025: Israel Aerospace Industries Ltd. подтвердила развертывание на передовой RobDozer и автономных носителей на базе M113.

- Февраль 2025: французская DGA подписала семилетнюю рамку DROIDE для ускорения внедрения наземных роботов к 2035 году.

- Январь 2025: Boston Dynamics и Ghost Robotics урегулировали все патентные претензии и согласились совместно разрабатывать интерфейсные стандарты для шагающих платформ.

Область охвата глобального отчета по рынку военных роботов

Военные роботы - это автономные или дистанционно управляемые системы, предназначенные для различных военных применений. Военные роботы способствуют оборонному превосходству сил. Они могут усиливать человеческие возможности, защищать солдат от опасности или полностью устранить необходимость в развертывании солдат, одновременно безопасно реагируя на угрозы всех видов, включая стихийные бедствия.

Рынок сегментирован по платформе, режиму работы и географии. По платформе рынок сегментирован на наземные, морские и воздушные. По режиму работы рынок сегментирован на управляемые человеком и автономные. Отчет также охватывает размеры рынков и прогнозы для рынка военных роботов в основных странах разных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (USD).

| Наземные |

| Воздушные |

| Морские |

| Управляемые человеком |

| Полуавтономные |

| Полностью автономные |

| Разведка, наблюдение и рекогносцировка (ISR) |

| Боевая поддержка/удар |

| Логистика и обезвреживание взрывоопасных предметов |

| Поиск и спасение |

| Пожаротушение и реагирование на ХБРЯ |

| Оптико-электронные/инфракрасные сенсорные комплексы |

| Радарные и лидарные модули |

| Блоки радиоэлектронной борьбы |

| Смертоносные оружейные станции |

| Несмертоносные системы (электрошокеры, сети) |

| Нано/микро (менее 10 кг) |

| Малые (10-200 кг) |

| Средние (200-2 000 кг) |

| Тяжелые (более 2 000 кг) |

| Гусеничные платформы |

| Колесные платформы |

| Шагающие/бионические платформы |

| Гибридные (гусенично-колесные) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По платформам | Наземные | ||

| Воздушные | |||

| Морские | |||

| По режиму работы | Управляемые человеком | ||

| Полуавтономные | |||

| Полностью автономные | |||

| По применению | Разведка, наблюдение и рекогносцировка (ISR) | ||

| Боевая поддержка/удар | |||

| Логистика и обезвреживание взрывоопасных предметов | |||

| Поиск и спасение | |||

| Пожаротушение и реагирование на ХБРЯ | |||

| По полезной нагрузке | Оптико-электронные/инфракрасные сенсорные комплексы | ||

| Радарные и лидарные модули | |||

| Блоки радиоэлектронной борьбы | |||

| Смертоносные оружейные станции | |||

| Несмертоносные системы (электрошокеры, сети) | |||

| По весовой категории | Нано/микро (менее 10 кг) | ||

| Малые (10-200 кг) | |||

| Средние (200-2 000 кг) | |||

| Тяжелые (более 2 000 кг) | |||

| По мобильности | Гусеничные платформы | ||

| Колесные платформы | |||

| Шагающие/бионические платформы | |||

| Гибридные (гусенично-колесные) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, на которые дает ответ отчет

Каков текущий размер рынка военных роботов?

Рынок военных роботов составляет 23,31 млрд долларов США в 2025 году, и прогнозируется его достижение 36,93 млрд долларов США к 2030 году, регистрируя темп роста 9,64% в год.

Какая платформа доминирует по выручке сегодня?

Воздушные роботы занимают 46,58% выручки 2024 года, хотя наземные системы являются наиболее быстрорастущими с темпом 13,49% в год.

Как быстро растут полностью автономные роботы?

Полностью автономные режимы расширяются с темпом 12,84% в год между 2025-2030 годами, поскольку периферийный ИИ и безопасные сети созревают.

Почему периферийные процессоры ИИ важны для военных роботов?

Они позволяют распознавание целей в реальном времени в условиях глушения или отсутствия GPS, сокращая задержку решений при сохранении человеческого надзора.

Как программа Репликатор влияет на поставщиков?

Репликатор сдвигает закупки к высокообъемным, расходуемым платформам и открывает контракты нетрадиционным поставщикам, расширяя участие на рынке военных роботов.

Какой регион является наиболее быстрорастущим рынком для военных роботов?

Азиатско-Тихоокеанский регион лидирует в росте, поскольку стратегия гражданско-военного слияния Китая вызывает параллельные инвестиции Индии, Южной Кореи и Японии.

Последнее обновление страницы: