Размер и доля рынка ядерной визуализации Мексики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 313.32 Миллион долларов США |

| Размер Рынка (2030) | 408.7 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.54% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ядерной визуализации Мексики от Mordor Intelligence

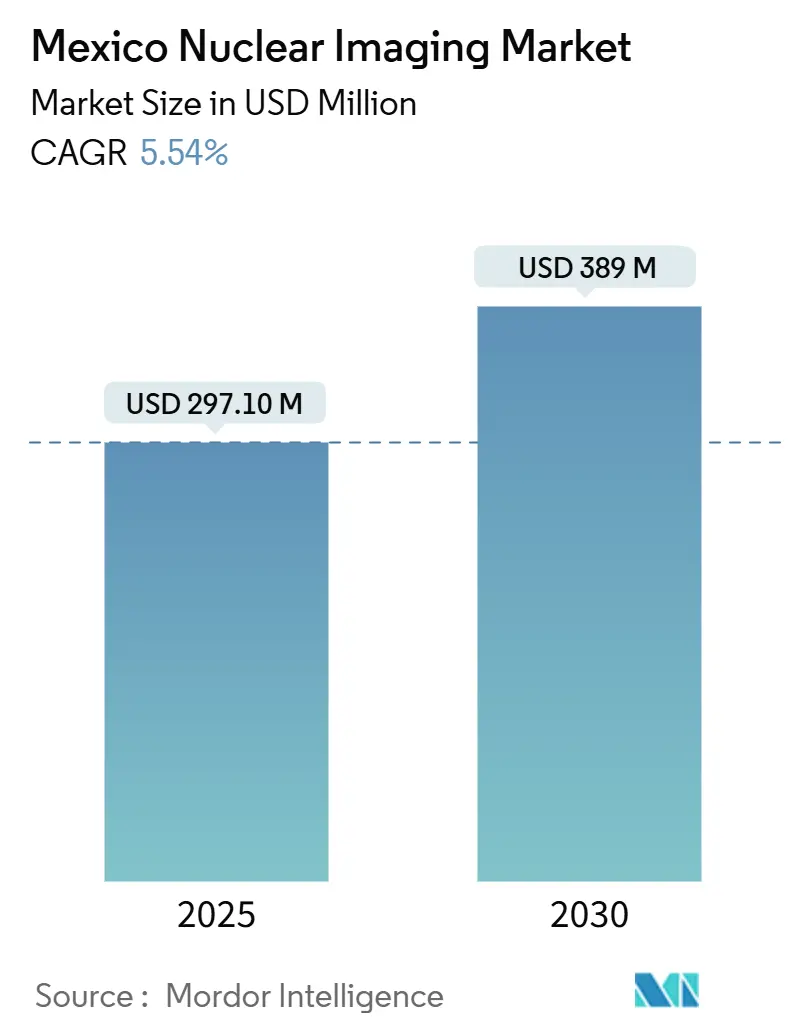

Размер рынка ядерной медицины Мексики составляет 297,1 млн долл. США в 2025 году, и прогнозируется его достижение 389,0 млн долл. США к 2030 году, продвигаясь с CAGR 5,54%, что подчеркивает устойчивый инвестиционный импульс в технологии диагностической и терапевтической визуализации. Стабильные расходы государственного сектора, 30,2% расширение бюджета IMSS-Bienestar и открытие 9 новых больниц в 2025 году в совокупности сигнализируют о краткосрочном подъеме закупок оборудования. Одновременно 90% зависимость страны от импорта медицинских устройств держит Мексику прочно интегрированной в американские и азиатские цепочки поставок, создавая восприимчивый канал для поставщиков радиофармацевтических препаратов и гибридных сканеров. Онкология и кардиология остаются основными драйверами объемов, поскольку национальная заболеваемость раком ускоряется, а новые ПЭТ-трассеры для ишемической болезни сердца появляются, втягивая обновления гибридных ОФЭКТ/КТ и ПЭТ/КТ в циклы планирования больниц. Частные диагностические центры масштабируются быстрее любого другого узла предоставления медицинской помощи, поощряемые приватизацией здравоохранения, активностью M&A и привлекательным возмещением специализированных услуг.

Ключевые выводы отчета

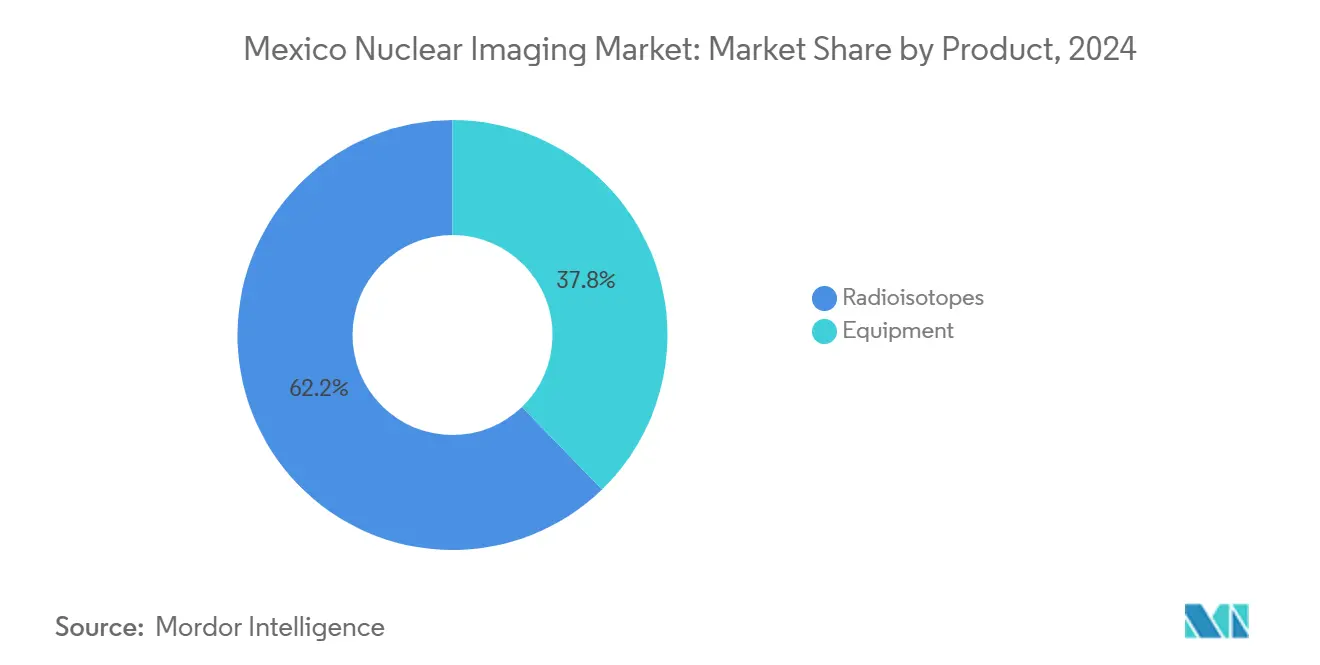

- По продуктам радиоизотопы занимали 62,23% доли рынка ядерной медицины в 2024 году и прогнозируется их расширение с CAGR 5,89% до 2030 года.

- По применению ОФЭКТ захватила 70,34% доли выручки в 2024 году, в то время как ПЭТ продвигается с CAGR 6,00% до 2030 года на расширяющихся онкологических показаниях.

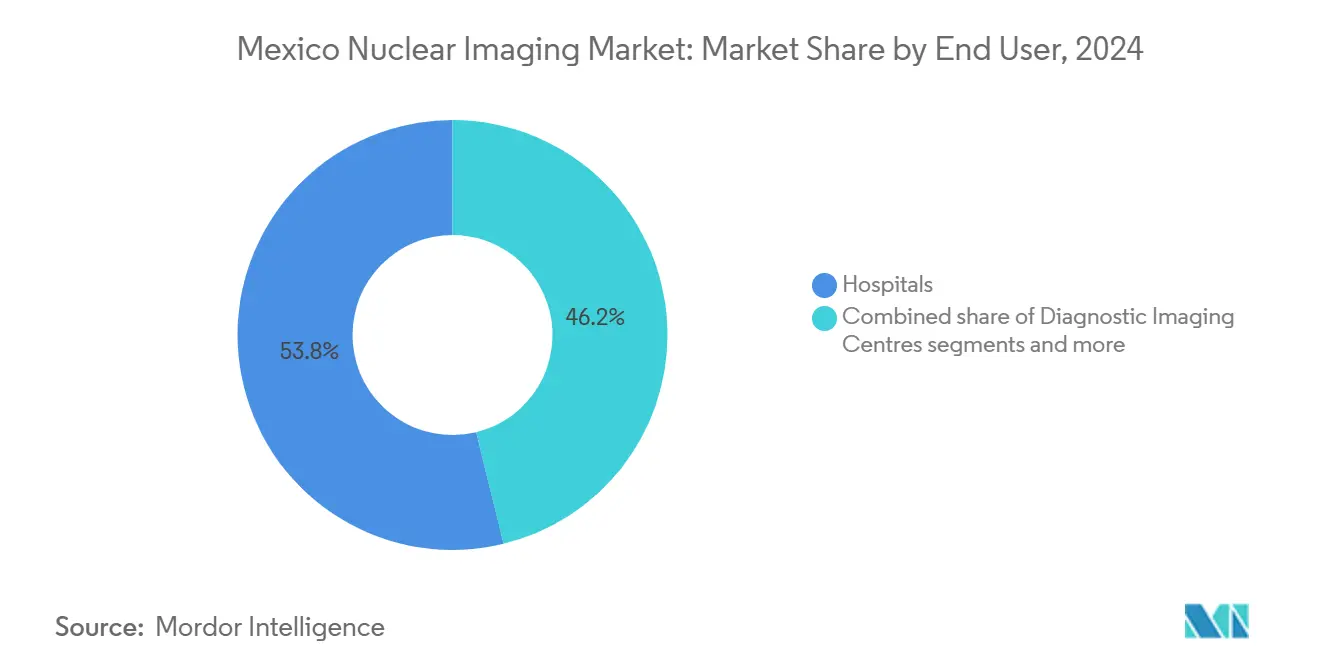

- По конечным пользователям больницы заняли 53,82% размера рынка ядерной медицины в 2024 году, тогда как прогнозируется рост диагностических центров с CAGR 6,11% между 2025 и 2030 годами.

Тенденции и инсайты рынка ядерной визуализации Мексики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости раком и сердечно-сосудистыми заболеваниями | +1.2% | Мехико, Гвадалахара, Монтеррей | Среднесрочный (2-4 года) |

| Капвложения государственного сектора в визуализацию (INSABI, IMSS) | +0.8% | Национальный, недостаточно обслуживаемые регионы | Краткосрочный (≤ 2 лет) |

| Обновления гибридных ОФЭКТ/КТ и ПЭТ/КТ | +0.7% | Городские центры, частные больницы | Среднесрочный (2-4 года) |

| Развитие частной ядерной фармации | +0.5% | Гвадалахара, Монтеррей | Долгосрочный (≥ 4 лет) |

| Раннее внедрение полнотельного ПЭТ для педиатрии | +0.3% | Мехико, педиатрические центры | Долгосрочный (≥ 4 лет) |

| Трансграничная логистика трассеров точно в срок | +0.4% | Северные приграничные штаты | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости раком и сердечно-сосудистыми заболеваниями

Распространенность рака растет в Мексике, однако только 5% учреждений в настоящее время предоставляют онкологическую помощь, побуждая больницы принимать интегрированные отделения ядерной медицины, которые закрывают диагностические пробелы. Колоректальный, легочный и рак предстательной железы представляют наивысший неудовлетворенный спрос на визуализацию, стимулируя использование ОФЭКТ-исследований с технецием-99m и ПЭТ-сканирований, направленных на PSMA. Отечественная разработка радиофармацевтических препаратов, примером которой служат 177Lu-iPSMA и 177Lu-DOTATOC, продлевает выживаемость при метастатических заболеваниях, одновременно снижая импортную зависимость. Сердечно-сосудистые заболевания также стимулируют рынок ядерной медицины; трассер флурпиридаз F-18 от GE HealthCare предлагает логистические преимущества более длительного периода полураспада и будет запущен на национальном уровне в начале 2025 года. Эта динамика бремени заболеваний в совокупности добавляет 1,2 процентных пункта к прогнозу CAGR рынка ядерной медицины.

Капвложения государственного сектора в визуализацию (INSABI, IMSS)

Бюджет президента Клаудии Шейнбаум на 2025 год увеличивает финансирование IMSS-Bienestar до 174,6 млрд песо, выделяя ресурсы на модернизацию диагностической визуализации. Девять новых больниц и шесть отделений семейной медицины, открывающихся в 2025 году, будут включать отделения ядерной медицины, немедленно увеличивая объемы тендеров на капитальное оборудование. Более широкий мандат INSABI на всеобщее покрытие переводится в закупочные конвейеры для гибридных сканеров, инфраструктуры горячих лабораторий и холодных наборов. Хотя проблемы цепочки поставок лекарств сохраняются, стратегия экономии правительства в 30 млрд песо стимулирует поставщиков, которые объединяют сервисные контракты с оборудованием, повышая доступность жизненного цикла. В совокупности капвложения государственного сектора вносят +0,8% подъем в CAGR рынка ядерной медицины.

Обновления гибридных ОФЭКТ/КТ и ПЭТ/КТ

Клиницисты все чаще требуют совместной локализации метаболической и анатомической информации для планирования лечения, запуская волну замены в сторону гибридных модальностей. Альянс Canon Medical и Hermes Medical по оптимизации рабочих процессов иллюстрирует акцент поставщиков на управляемой программным обеспечением эффективности, которую мексиканские провайдеры стремятся принять. Семилетний пакт GE HealthCare по ИИ-визуализации с Sutter Health подчеркивает интегрированные предложения жизненного цикла, которые привлекательны для местных частных групп. Конвейер онкологической визуализации Siemens Healthineers на 16,2 млрд долл. США дополнительно поддерживает непрерывную миграцию функций в мексиканские парки. Переход добавляет 0,7 процентного пункта попутного ветра к CAGR, поскольку учреждения выводят из эксплуатации однодетекторные гамма-камеры в пользу двухдетекторных ОФЭКТ/КТ и времяпролетных ПЭТ/КТ.

Развитие частной ядерной фармации

Новые центральные радиофармации в Гвадалахаре и Монтеррее предназначены для составления трассеров F-18 и Ga-68, сокращая окна доставки и стабилизируя поставки для удаленных центров. Операторы принимают бережливое производство и автоматизированный синтез для соответствия стандартам GMP и COFEPRIS, снижая затраты на единицу дозы против импортируемых поставок. Инвестиционный аппетит подкрепляется появляющимся терапевтическим конвейером, который требует локальной или близкой радиохимии. В долгосрочной перспективе эти частные установки прогнозируется добавят 0,5 процентных пунктов к CAGR рынка ядерной медицины.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на оборудование и обслуживание | -1,1% | Национальный, малые больницы | Среднесрочный (2-4 года) |

| Ограниченное возмещение продвинутых сканирований | -0,9% | Национальный, различается по регионам | Долгосрочный (≥ 4 лет) |

| Задержки поставок Mo-99 на таможне | -0,6% | Пункты въезда на границе | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных технологов | -0,7% | Национальный, остро в сельских районах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на оборудование и обслуживание

Комплекс ПЭТ/КТ стоит 2-4 млн долл. США первоначально и 8-12% от покупной стоимости ежегодно на сервисные контракты, напрягая капитальные бюджеты, где расходы на общественное здравоохранение составляют лишь 3,3% ВВП. Вступительные взносы COFEPRIS в 5 000-10 000 долл. США и сроки одобрения до 18 месяцев продлевают периоды окупаемости для поставщиков, дополнительно раздувая прейскурантные цены. Тарифы на импортируемые субузлы сканеров также подняли затраты на приобретение для устройств Siemens и GE, частично производимых в Мексике, ограничивая распространение во вторичных городах. Следовательно, это ограничение вычитает 1,1 процентных пункта из CAGR рынка ядерной медицины.

Ограниченное возмещение продвинутых сканирований

Фрагментированные политики плательщиков в IMSS, ISSSTE и частных страховщиках приводят к неравномерному покрытию ПЭТ-основанной онкологической стадиальности и исследований сердечной перфузии, снижая объемы пациентов. Реформы всеобщего покрытия приоритизируют профилактическую и первичную помощь, направляя меньше финансирования на дорогостоящую диагностику. Хотя нишевые страховые предложения, такие как Oncosalud, появляются, усвоение остается ограниченным населением с более высокими доходами. Неопределенность платежей вычитает 0,9 процентных пункта из прогнозов CAGR.

Сегментный анализ

По продуктам: радиоизотопы поддерживают лидерство и импульс

Радиоизотопы зарегистрировали 62,23% доли рынка ядерной медицины в 2024 году и прогнозируется их опережение оборудования с CAGR 5,89% до 2030 года, укрепляя их центральную роль в росте клинических объемов. Размер рынка ядерной медицины, связанный только с ОФЭКТ-трассерами технеция-99m, превысил 185 млн долл. США в 2024 году, подтверждая весомость выручки сегмента. ПЭТ-изотопы растут быстрее всего, поскольку кардиология принимает флурпиридаз F-18, а онкология диверсифицируется в агенты Ga-68 и Cu-64. Локальное производство терапевтических препаратов, меченных 177Lu, подчеркивает возникающую способность Мексики в тераностике, позиционируя отечественных поставщиков для снижения импортной зависимости и хеджирования риска поставок Mo-99.

Спрос на оборудование отстает, но выигрывает от обновлений гибридных систем и ожиданий рабочих процессов, управляемых ИИ. Больницы выделяют больше капвложений на замену ОФЭКТ/КТ, в то время как частные группы селективно развертывают ПЭТ/КТ в крупных метро. ПЭТ/МРТ остается ориентированным на исследования из-за общей стоимости владения, но нишевое усвоение в университетских больницах помогает трансляционным испытаниям. Поскольку COFEPRIS внедряет правила маркировки NOM-137-SSA1-2024, поставщики с совместимой поддержкой жизненного цикла получают преимущество. В течение прогнозируемого периода рынок ядерной медицины продолжит видеть доминирование выручки радиоизотопов, но кривая обновления оборудования предоставляет поставщикам возможности повторного размещения.

По применению: ОФЭКТ командует объемом, ПЭТ генерирует скорость

ОФЭКТ составила 70,34% доли рынка ядерной медицины в 2024 году, закрепленная перфузией миокарда, щитовидной железы и костными сканированиями, которые в совокупности обеспечивают ежедневную пропускную способность. Кардиологическая ОФЭКТ сохраняет благоприятность возмещения и широкую доступность трассеров, тогда как визуализация щитовидной железы поддерживает стабильный спрос через агенты I-123. Тем не менее, 6,00% CAGR ПЭТ проектирует, что онкологическая стадиальность, особенно рабочие процессы, управляемые PSMA предстательной железы, будет разрушать доминирование ОФЭКТ. Размер рынка ядерной медицины, приписываемый процедурам ПЭТ, ожидается превысит 144 млн долл. США к 2030 году, поддерживаемый кардиологическими показаниями флурпиридаза и растущим принятием педиатрической онкологии.

Визуализация щитовидной железы и инфекций остается оплотом ОФЭКТ, но достижения в полнотельном ПЭТ устанавливают новые диагностические базовые линии в педиатрических солидных опухолях. Больницы с двумя платформами интегрируют обе модальности для адаптации путей ухода, подчеркивая позиционирование гибридных услуг. Превосходное разрешение ПЭТ, сокращенное время сканирования через реконструкцию, поддерживаемую ИИ, и запуски новых трассеров создают убедительную кривую использования, особенно в частных диагностических центрах, где амортизация оборудования управляется объемом.

По конечным пользователям: больницы поддерживают масштабное преимущество, в то время как диагностические центры ускоряются

Больницы сгенерировали 53,82% размера рынка ядерной медицины в 2024 году, используя встроенные стационарные и хирургические пути, которые естественно продвигают направления на визуализацию. Расширение сети IMSS укрепит долю больниц, добавляя мощность установленной базы в восьми штатах. Тем не менее, диагностические центры демонстрируют 6,11% CAGR, поскольку частный капитал поддерживает автономные учреждения, оборудованные ПЭТ/КТ, ОФЭКТ/КТ и локальной радиофармацией, снижая время ожидания пациентов и повышая удобство.

Академические и исследовательские институты вносят специалистические протоколы и обучение технологов, косвенно поддерживая расширение рынка, повышая клиническую уверенность и доступность рабочей силы. Нехватка рабочей силы, однако, заставляет сельские больницы направлять сложные случаи в городские диагностические центры, поддерживая разность роста. Партнерства между больницами и провайдерами мобильной визуализации появляются для преодоления разрывов услуг, позволяя меньшим учреждениям проводить периодические ПЭТ-дни без полного капвложения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Размер рынка ядерной медицины Мексики остается сильно сконцентрированным в центре страны, где Мехико и окружающие штаты составляют 53,82% больничной активности в 2024 году. Instituto Nacional de Cancerología в Мехико формирует национальные протоколы, сравнивая 99mTc-iPSMA ОФЭКТ/КТ с 18F-PSMA-1007 ПЭТ/КТ для стадирования рака предстательной железы. Интегрированный ПЭТ-КТ центр Médica Sur подчеркивает роль столицы как референсного центра для отечественных и международных пациентов. Регулятивная близость к штаб-квартире COFEPRIS дополнительно ускоряет принятие технологий в центральном регионе.

Гвадалахара закрепляет западный рост, поскольку инвестиции частной ядерной фармации и тихоокеанские торговые маршруты привлекают объемы медицинского туризма. Монтеррей и северо-восточный промышленный коридор требуют визуализации профессионального здоровья, которая поддерживает производственную рабочую силу страны. Северные приграничные больницы эксплуатируют географическую близость к американским циклотронам для быстрых доставок Mo-99 и F-18, хотя периодические таможенные задержки все еще нарушают надежность планирования. IMSS оборудует новый Hospital General de Zona в Тустла-Гутьеррес гибридным сканером в 2025 году, отмечая первое полнообслуживаемое отделение ядерной медицины в Чьяпасе.

Южные и юго-восточные штаты остаются недостаточно обслуживаемыми, но президент Шейнбаум выделил 174,6 млрд песо на обновления IMSS-Bienestar, которые приоритизируют эти регионы. Полуостров Юкатан и Мексиканский залив теперь привлекают частные средства, поскольку рост туризма требует продвинутой онкологической диагностики. Программы мобильного ПЭТ-КТ и телеконсультации являются возникающими временными мерами, пока строятся постоянные участки. Тихоокеанские прибрежные штаты капитализируют на международных онкологических направлениях, которые полагаются на тераностические услуги. Единообразные правила качества COFEPRIS применяются по всей стране, но высокие затраты на соответствие продолжают благоприятствовать устоявшимся операторам с местными регулятивными командами.

Конкурентная среда

Рынок ядерной медицины Мексики демонстрирует умеренную концентрацию с GE HealthCare, Siemens Healthineers и Philips Healthcare, ведущими установками гибридных сканеров, в то время как Curium, Novartis и Telix доминируют в портфелях радиофармацевтических препаратов. Приобретение GE компании Nihon Medi-Physics усиливает ее вертикальную интеграцию, обеспечивая объединенные предложения изотопов плюс оборудования, которые привлекательны для тендерных комитетов IMSS. Siemens направляет 16,2 млрд долл. США в НИОКР онкологической визуализации, которые будут фильтроваться в мексиканскую установленную базу через времяпролетные детекторы и ИИ-реконструкцию. Philips использует установленные мексиканские кластеры электромедицинских устройств, обеспечивая близость сервиса и более низкие логистические затраты.

Покупка Curium компании Monrol в марте 2025 года масштабирует выход лютеция-177, позиционируя компанию для поставки мексиканских тераностических испытаний и больничных терапий. Американские фабрики радиолигандов Novartis добавляют избыточность цепочкам поставок Lu-177 и Ac-225, выгодную для местных оптовиков, нацеленных на стабильный доступ к терапевтическим дозам. Telix продвигает диагностико-терапевтическую конвергенцию через трассеры, нацеленные на PSMA и CA-IX, повышая конкурентное давление в нишах точной онкологии. Между тем, Canon Medical и United Imaging используют экономически эффективное оборудование для проникновения в чувствительные к стоимости тендеры.

Окна одобрения COFEPRIS и мандаты маркировки обычно благоприятствуют действующим лицам с встроенными регулятивными командами, поддерживая умеренную концентрацию рынка. Тем не менее, входящие частные ядерные фармации и стартапы мобильной визуализации вливают конкурентную энергию, сохраняя динамику ценообразования текучей. Альянсы поставщиков вокруг рабочего процесса ИИ, полнотельного ПЭТ и педиатрической онкологии будут формировать дифференциацию в течение прогнозного периода.

Лидеры индустрии ядерной визуализации Мексики

Bracco Imaging Spa

GE Healthcare

Siemens AG

Koninklijke Philips N.V

Canon Medical System

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: Curium Pharma завершила приобретение Monrol для значительного расширения мощности лютеция-177 и присутствия ПЭТ, позиционируя компанию как ведущего производителя изотопов Lu-177, критически важных для целенаправленной радионуклидной терапии

- Февраль 2025: Instituto Mexicano del Seguro Social объявил планы инаугурировать 9 больниц и 6 отделений семейной медицины в 12 мексиканских штатах в 2025 году, включая Hospital General de Zona в Тустла-Гутьеррес.

Область отчета по рынку ядерной визуализации Мексики

Процедуры ядерно-медицинской визуализации являются неинвазивными, за исключением внутривенных инъекций, и обычно безболезненными медицинскими тестами, которые помогают врачам диагностировать и оценивать медицинские состояния. Эти визуализационные сканирования используют радиоактивные материалы, называемые радиофармацевтическими препаратами или радиотрассерами. Эти радиофармацевтические препараты используются в диагностике и терапии.

Рынок ядерной визуализации Мексики сегментирован по продуктам и применению. На основе продукта рынок сегментирован как оборудование и диагностический радиоизотоп. На основе применения рынок сегментирован как применение ОФЭКТ и применение ПЭТ. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Оборудование | ПЭТ/КТ сканеры | |

| ОФЭКТ/КТ сканеры | ||

| ПЭТ/МРТ сканеры | ||

| Радиоизотопы | ОФЭКТ радиоизотопы | Технеций-99m (Tc-99m) |

| Таллий-201 (Tl-201) | ||

| Галлий-67 (Ga-67) | ||

| Йод-123 (I-123) | ||

| Другие ОФЭКТ изотопы | ||

| ПЭТ радиоизотопы | Фтор-18 (F-18) | |

| Рубидий-82 (Rb-82) | ||

| Другие ПЭТ изотопы | ||

| Применения ОФЭКТ | Кардиология |

| Неврология | |

| Щитовидная железа | |

| Другие применения ОФЭКТ | |

| Применения ПЭТ | Онкология |

| Кардиология | |

| Неврология | |

| Другие применения ПЭТ |

| Больницы |

| Центры диагностической визуализации |

| Академические и научно-исследовательские институты |

| По продуктам (стоимость) | Оборудование | ПЭТ/КТ сканеры | |

| ОФЭКТ/КТ сканеры | |||

| ПЭТ/МРТ сканеры | |||

| Радиоизотопы | ОФЭКТ радиоизотопы | Технеций-99m (Tc-99m) | |

| Таллий-201 (Tl-201) | |||

| Галлий-67 (Ga-67) | |||

| Йод-123 (I-123) | |||

| Другие ОФЭКТ изотопы | |||

| ПЭТ радиоизотопы | Фтор-18 (F-18) | ||

| Рубидий-82 (Rb-82) | |||

| Другие ПЭТ изотопы | |||

| По применению (стоимость) | Применения ОФЭКТ | Кардиология | |

| Неврология | |||

| Щитовидная железа | |||

| Другие применения ОФЭКТ | |||

| Применения ПЭТ | Онкология | ||

| Кардиология | |||

| Неврология | |||

| Другие применения ПЭТ | |||

| По конечным пользователям (стоимость) | Больницы | ||

| Центры диагностической визуализации | |||

| Академические и научно-исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

Насколько большим будет рынок ядерной медицины Мексики к 2030 году?

Размер рынка ядерной медицины прогнозируется достичь 389,0 млн долл. США к 2030 году, растя с CAGR 5,54%.

Какая категория продуктов обеспечивает наибольшую выручку?

Радиоизотопы представляют ведущую категорию, занимая 62,23% доли рынка в 2024 году и проектируя CAGR 5,89% до 2030 года.

Каковы перспективы роста для применений ПЭТ?

Применения ПЭТ проектируются продвигаться с CAGR 6,00% благодаря расширяющимся онкологическим, кардиологическим и педиатрическим показаниям.

Почему диагностические центры расширяются быстрее больниц?

Частные инвестиции, более короткое время ожидания и специализированные предложения услуг продвигают диагностические центры с CAGR 6,11% до 2030 года.

С какими барьерами сталкиваются поставщики оборудования в Мексике?

Высокие капитальные затраты, сроки одобрения COFEPRIS до 18 месяцев и переменное возмещение являются основными препятствиями для внедрения нового оборудования.

Какая недавняя политическая инициатива наиболее способствует расширению ядерной медицины?

Увеличение бюджета IMSS-Bienestar на 30,2% и строительство девяти новых больниц в 2025 году напрямую стимулируют закупки гибридных сканеров государственным сектором.

Последнее обновление страницы: