Размер и доля рынка металлургического кокса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

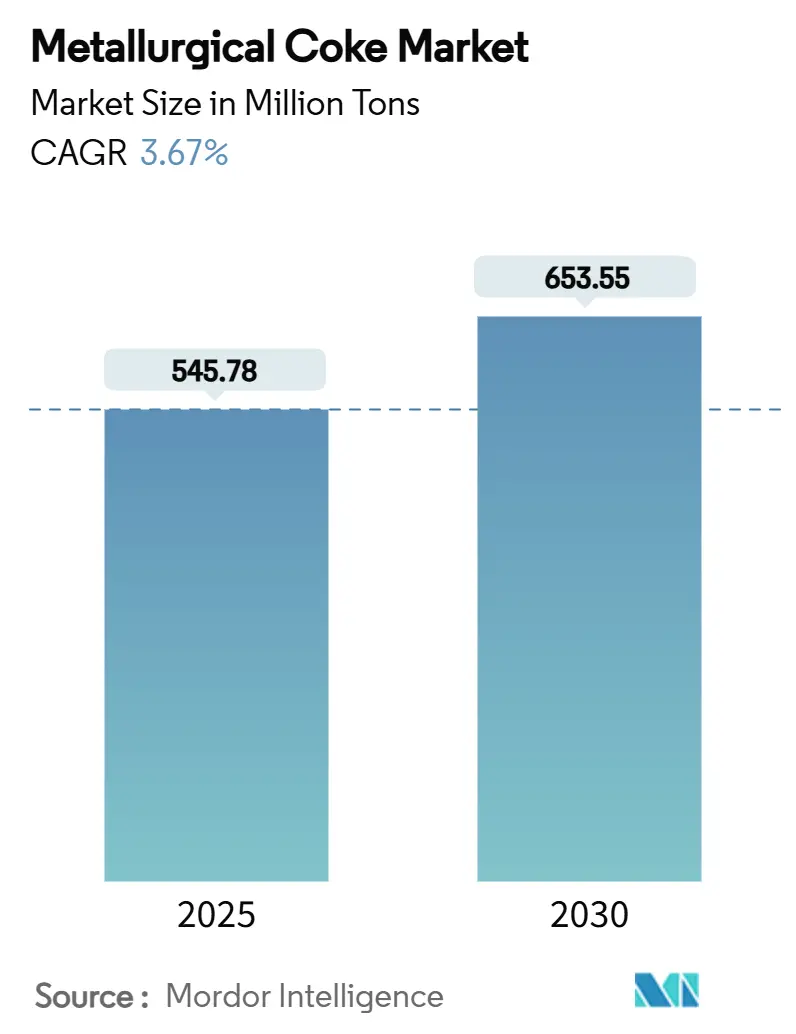

| Объем Рынка (2025) | 545.78 Миллион тонн |

| Объем Рынка (2030) | 653.55 Миллион тонн |

| Темп роста (2025 - 2030) | 3.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка металлургического кокса от Mordor Intelligence

Размер рынка металлургического кокса оценивается в 545,78 млн тонн в 2025 году и, как ожидается, достигнет 653,55 млн тонн к 2030 году при CAGR 3,67% в течение прогнозного периода (2025-2030). Эскалация производства стали в Азиатско-Тихоокеанском регионе, стабильные инвестиции в общественную инфраструктуру в Северной Америке и долгосрочные контракты, которые защищают интегрированные заводы от краткосрочных ценовых колебаний, поддерживают это расширение. Доменные операции сохраняют экономические преимущества перед альтернативными способами производства чугуна, поэтому спрос на премиальный низкозольный кокс остается устойчивым, несмотря на препятствия декарбонизации. Экологическое регулирование ужесточается в США и Европейском Союзе, однако коксовые печи с утилизацией тепла помогают крупным операторам сдерживать затраты на соблюдение требований и защищать рентабельность. Устойчивость цепочки поставок приобретает стратегическое значение, заставляя вертикально интегрированных производителей стали обеспечивать собственные коксовые мощности и отдавать предпочтение поставщикам с географически диверсифицированными активами.

Ключевые выводы отчета

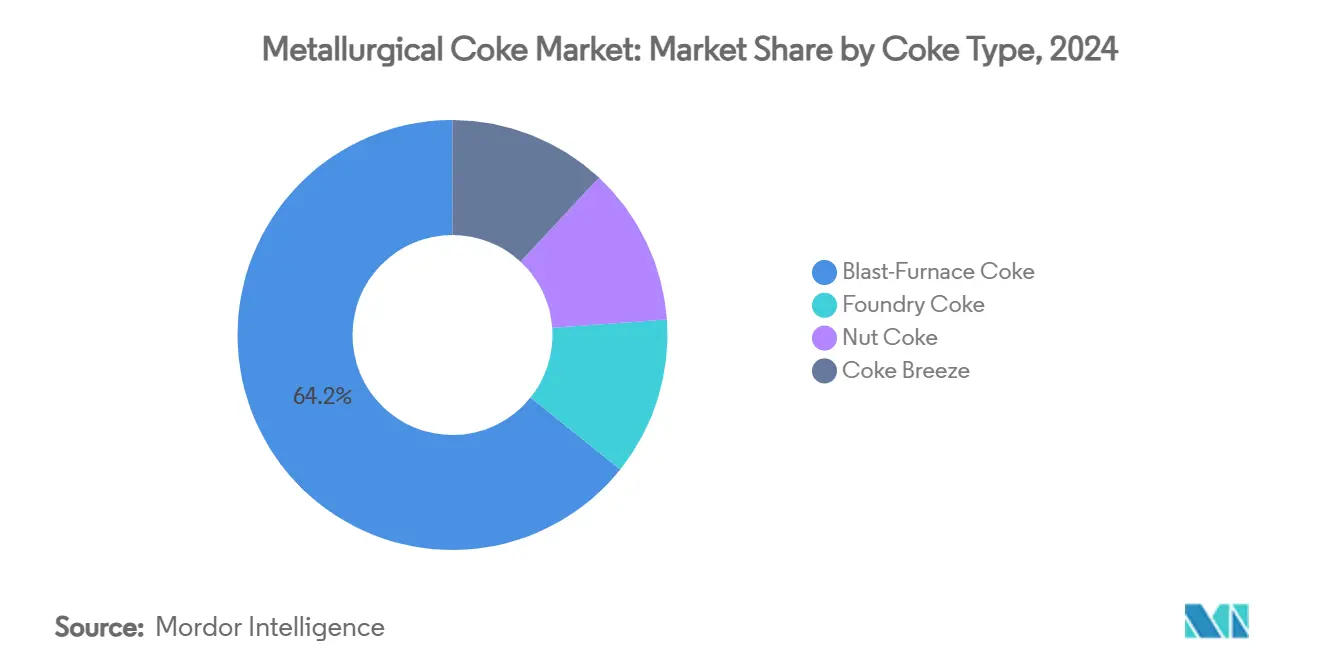

- По типу кокса кокс для доменных печей лидировал с 64,22% доли рынка металлургического кокса в 2024 году, в то время как орешек планируется показать самый быстрый рост 4,20% CAGR до 2030 года.

- По марке низкозольный кокс (8-12% золы) занимал 70,78% размера рынка металлургического кокса в 2024 году и прогнозируется к расширению с CAGR 4,55% до 2030 года.

- По применению производство чугуна и стали занимало доминирующую долю 65,33% размера рынка металлургического кокса в 2024 году, в то время как производство стекла продвигается с CAGR 5,12% до 2030 года.

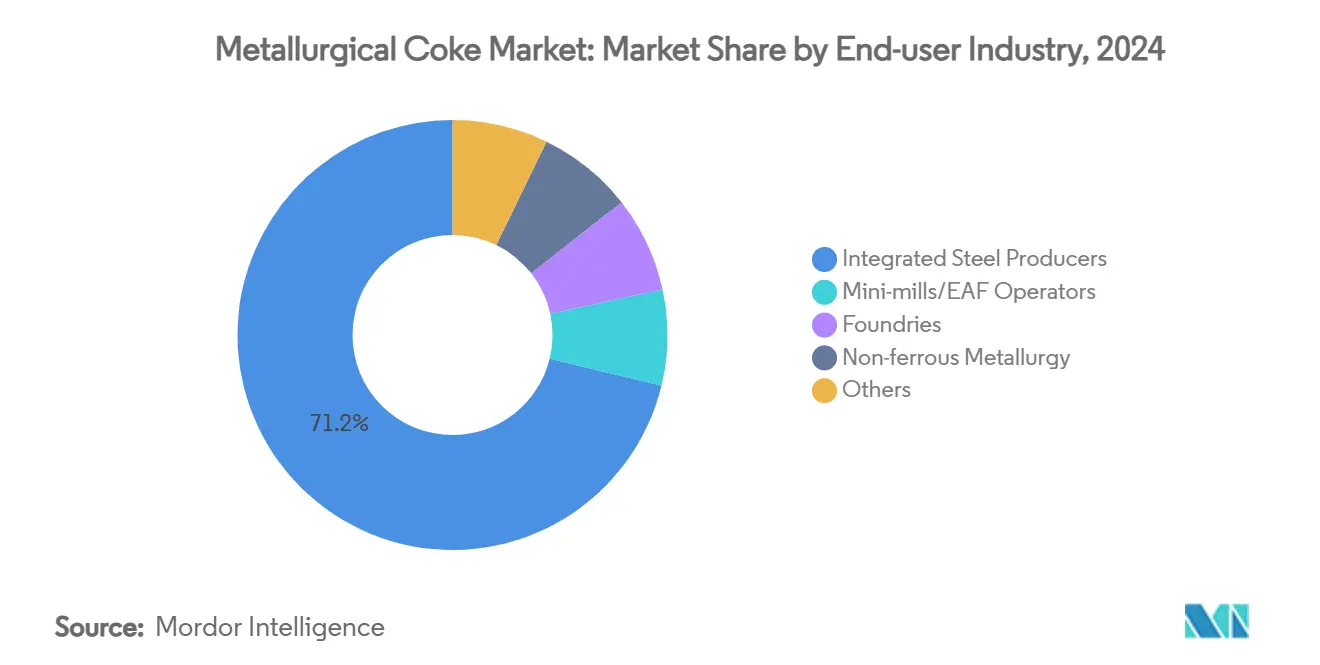

- По конечному потребителю интегрированные сталелитейные производители составляли 71,20% размера рынка металлургического кокса в 2024 году, а литейные заводы прогнозируется к росту с CAGR 4,34% до 2030 года.

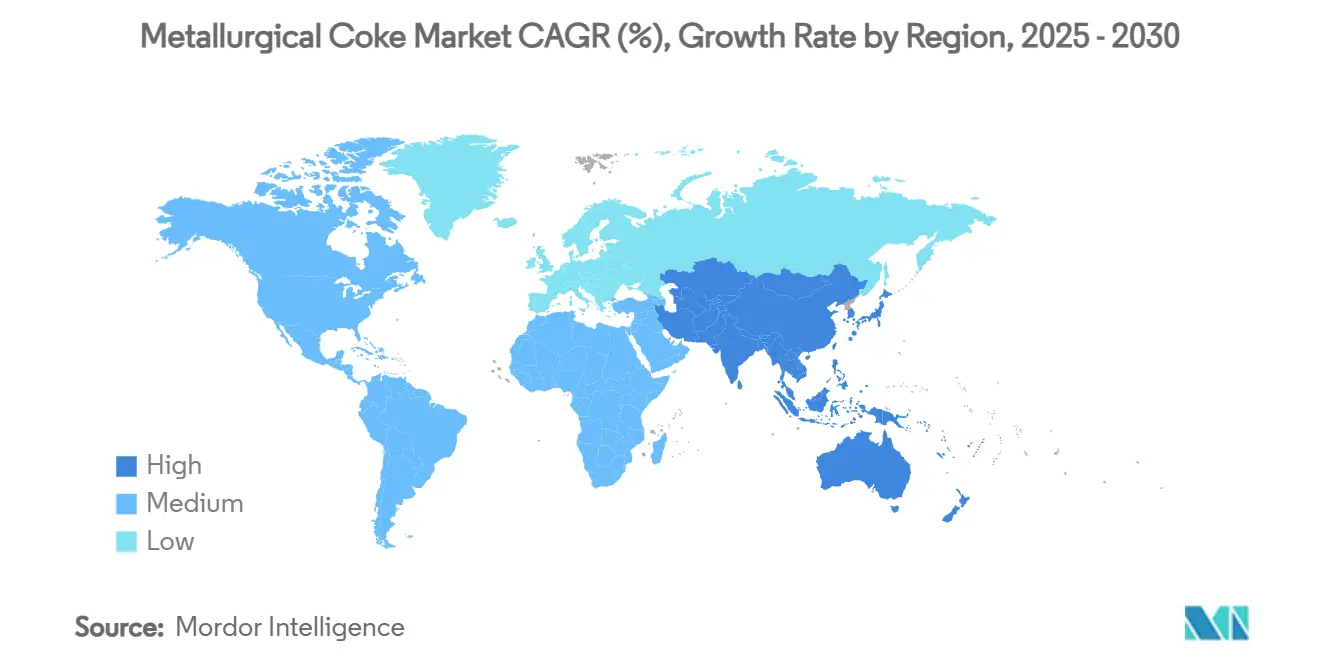

- По географии Азиатско-Тихоокеанский регион представлял 69,66% размера рынка металлургического кокса в 2024 году и ожидается к росту с CAGR 4,12%.

Глобальные тенденции и аналитика рынка металлургического кокса

Анализ воздействия драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на сталь в общественной инфраструктуре | +0.8% | Глобально, фокус на Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Расширение автомобильных производственных мощностей | +0.6% | Центр в Азиатско-Тихоокеанском регионе, распространение на Северную Америку и Европу | Краткий срок (≤ 2 лет) |

| Увеличение добавления мощностей в интегрированных сталелитейных заводах в Азиатско-Тихоокеанском регионе | +1.2% | Китай и Индия | Долгий срок (≥ 4 лет) |

| Бум городского строительства в развивающихся экономиках | +0.7% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Средний срок (2-4 года) |

| Увеличение коммерциализации коксовых печей с утилизацией тепла | +0.4% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на сталь в общественной инфраструктуре

Крупные программы общественных работ зафиксировали многолетние обязательства по поставкам стали, которые напрямую трансформируются в стабильный спрос на рынке металлургического кокса. Государственные контракты обеспечивают предсказуемые портфели заказов, помогая производителям кокса оптимизировать коэффициенты использования печей и планирование логистики. Поскольку общественные проекты часто продолжаются даже в периоды спада, они смягчают волатильность спроса и защищают долгосрочные доходы поставщиков. Регионы с синхронизированной инфраструктурой и внутренней сталелитейной политикой, такие как США и Индия, пользуются превосходной устойчивостью цепочки поставок. Это выравнивание поощряет заводы возобновлять долгосрочные соглашения о поставках, которые обеспечивают поставки премиального низкозольного кокса.

Расширение автомобильных производственных мощностей

Рост выпуска автомобилей, особенно в Китае, Индии, Мексике и Юго-Восточной Азии, повышает требования к литейному коксу для точного литья и нагревает усовершенствованные высокопрочные стальные марки. Платформы электромобилей требуют легких, но жестких корпусов батарей, что усиливает требования к качеству для постоянных уровней углерода в коксовом сырье. Географическая кластеризация автомобильных заводов способствует локализованным узлам поставок кокса, давая региональным производителям с мультимодальным транспортным доступом преимущество в затратах. Поскольку автопроизводители локализуют компоненты для снижения рисков цепочки поставок, схемы спроса становятся более предсказуемыми для близлежащих коксовых заводов. Тем не менее циклический спрос на автомобили по-прежнему обязывает поставщиков кокса поддерживать гибкие мощности, которые могут переключаться между месячными контрактными распределениями и спотовыми рынками.

Бум городского строительства в развивающихся экономиках

Рост городского населения в Юго-Восточной Азии, Африке и Латинской Америке подпитывает волну жилищного и коммерческого строительства, которая поглощает большие объемы арматуры, строительных секций и листовой стали. Эти сегменты сильно зависят от доменных маршрутов из-за их экономической эффективности, тем самым поддерживая расширение рынка металлургического кокса. Быстрый рост мегаполисов часто превышает местные сталелитейные мощности, требуя импорта, который стимулирует региональную торговлю коксом. Инфраструктура для массового транзита, коммунальных услуг и телекоммуникаций дополнительно повышает долгосрочное потребление стали. Схемы спроса, вызванные строительством, благоприятствуют производителям, способным поставлять высокопрочные, малопримесные марки кокса, которые повышают производительность печей и снижают затраты на обработку отходящих газов.

Увеличение коммерциализации коксовых печей с утилизацией тепла

Конструкции с утилизацией тепла преобразуют отработанное тепло в электричество, снижая чистые энергетические затраты и сокращая выбросы частиц до 90%, что соответствует новым регулятивным пороговым значениям. Флоты SunCoke Energy демонстрируют коммерческую жизнеспособность, экспортируя избыточную энергию в сеть и монетизируя сокращения парниковых газов. Операторы, принимающие такие системы, получают преимущество ускоренной амортизации и лучшую переговорную силу в долгосрочных контрактах поставок. Технология поэтому поддерживает инкрементальный рост рынка металлургического кокса, делая действующие активы более готовыми к будущему.

Анализ воздействия ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на металлургический кокс | -0.9% | Глобально, регионы, зависимые от импорта | Краткий срок (≤ 2 лет) |

| Строгие экологические регулирования коксовых заводов | -1.1% | Северная Америка и Европа, расширение на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Переход к прямому восстановлению железа на водородной основе | -0.6% | Первоначально Европа, постепенное глобальное расширение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие экологические регулирования коксовых заводов

США финализировали более низкие лимиты утечек согласно Национальным стандартам выбросов для опасных загрязнителей воздуха, требуя непрерывного мониторинга бензола на периметрах и усовершенствованных протоколов обнаружения утечек[1]Federal Register, "National Emission Standards for Coke Ovens," federalregister.gov. Европейский Союз теперь требует измерения и отчетности по метану по всей угольной цепочке стоимости, добавляя уровни соответствия для коксовых объектов[2]European Union, "Regulation 2024/1787 on Methane," eur-lex.europa.eu . Капитальные затраты на оборудование для десульфуризации, извлечения бензола и улавливания пыли могут превышать 100 долларов США за тонну мощности, затраты, которые небольшим независимым производителям сложно финансировать. Следовательно, регулятивное бремя ускоряет отраслевую консолидацию и повышает барьеры входа, сдерживая рост рынка металлургического кокса.

Переход к прямому восстановлению железа на водородной основе

Европейские сталелитейные компании проводят пилотные испытания технологии водородного ПВЖ, которая устраняет необходимость в металлургическом коксе. Немецкая ThyssenKrupp и шведская H2 Green Steel планируют ввести в эксплуатацию коммерческие установки до 2030 года. Хотя глобальное развертывание займет десятилетия, а капитальные затраты остаются огромными, успех структурно снизит коксоемкость на тонну стали. Неопределенности планирования уже влияют на стратегии закупок европейских заводов, приводя к более коротким циклам контрактов и селективной консервации старых батарей. Со временем этот переход сдерживает рост спроса на зрелых рынках, даже когда развивающиеся регионы продолжают полагаться на доменные печи.

Сегментный анализ

По типу кокса: доминирование доменного кокса обеспечивает объем

Доменные разновидности занимают 64,22% доли рынка металлургического кокса. Стабильные цели производства жидкого металла поддерживают постоянные годовые заявки, в то время как модернизация управления процессом повышает требования к холодной прочности и CSR, ожидаемые заводами. Орешек, хотя и менее объемная марка, превосходит совокупный рост с CAGR 4,20% из-за литейных и цветных применений, требующих точного размера 10-25 мм.

Интегрированные производители заключают многолетние объемные контракты для защиты эффективности печей, поэтому поставщики, эксплуатирующие печи с утилизацией тепла, получают премии за предсказуемое качество. Инкрементальный рост сегмента продолжает закреплять более широкий рынок металлургического кокса, обеспечивая, что расширения мощностей по-прежнему центрируются на традиционных барабанно-трамбовочных батареях, несмотря на растущий экологический контроль.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По марке: спецификации низкой зольности командуют премией

Низкозольный (8-12% золы) продукт занимал 70,78% рынка металлургического кокса в 2024 году и прогнозируется к росту с CAGR 4,55% до 2030 года, отражая более жесткие лимиты доменного шлака и потолки выбросов.

Импортные ограничения в Индии, которые ограничивают низкозольные грузы до 1,4 млн тонн за полугодие, подчеркивают стратегическую важность марки для безопасности поставок. Производители, инвестирующие в передовые технологии промывки и смешивания угля, лучше всего позиционированы для захвата этого премиального сегмента и заключения долгосрочных соглашений о поставках с крупными заводами, тем самым углубляя проникновение в отрасль металлургического кокса.

По применению: превосходство сталелитейного производства сталкивается со специализированным ростом

Производство чугуна и стали потребляло 65,33% общего объема в 2024 году, подчеркивая его статус якорного применения для рынка металлургического кокса. Обеспокоенности по поводу декарбонизации пока не повлияли существенно на выпуск доменных печей в Азиатско-Тихоокеанском регионе, поэтому потребление кокса остается тесно связанным с траекториями сырой стали.

Производство стекла опережает все другие нисходящие сегменты с CAGR 5,12% до 2030 года. Высокотемпературные печи в контейнерном, плоском и специальном стекле требуют постоянных, низкосерных углеродных источников для контроля однородности расплава, стимулируя нишевый спрос на заказные коксовые фракции. Эти специализированные применения позволяют производителям диверсифицироваться за пределы циклического потребления стали, расширяя устойчивость доходов в отрасли металлургического кокса.

По конечному потребителю: интегрированные производители движут спросом

Интегрированные заводы закрепили 71,20% потребления в 2024 году, выигрывая от собственных агломерационных фабрик и крупных доменных линий, которые благоприятствуют массовому потреблению кокса. Многолетние договоры закупок поддерживают капитальные затраты на перестройку батарей и модернизацию контроля загрязнений.

Литейные заводы, поддерживаемые автомобильными и машинными объемами литья, планируется к росту с CAGR 4,34%. Чувствительные к качеству покупатели ценят постоянную пористость и термические свойства, поэтому они тяготеют к поставщикам, способным к тонко настроенному пакетному контролю и аналитике качества в реальном времени. Эта тенденция предлагает потенциал роста для гибких игроков, которые могут быстро адаптировать смеси, поддерживая операционную дисциплину, ожидаемую в отрасли металлургического кокса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион обеспечил 69,66% мирового объема в 2024 году и будет поддерживать CAGR 4,12% до 2030 года благодаря энергичному наращиванию мощностей Индии и продолжающемуся спросу от инфраструктурных проектов Юго-Восточной Азии. Мораторий Китая на новые разрешения на угольную сталь сдерживает гринфилд проекты, однако существующие печи по-прежнему потребляют высококачественный кокс для технического обслуживания и модернизации эффективности.

Северную Америку движут долгосрочные инфраструктурные расходы, которые стабилизировали сталелитейные заказы. Автомобильные кластеры Мексики и трубопроводы природных ресурсов Канады добавляют инкрементальный объем и поддерживают внутриконтинентальные потоки кокса.

Европа остается значительной, поскольку высокосортный кокс незаменим для Швеции, Германии и Франции до масштабирования водородных установок ПВЖ. Регулирование ЕС по метану 2024/1787 вводит новые затраты на мониторинг, которые могут закрыть субэкономические батареи, сжимая внутреннее предложение и поддерживая импортную зависимость. Южная Америка, опирающаяся на бразильские интегрированные заводы, и Ближний Восток и Африка, поддерживаемые развивающимися зелеными сталелитейными узлами, коллективно формируют фронтир диверсификации для производителей, стремящихся к экспозиции за пределами традиональных доменных центров.

Конкурентная среда

Глобальное предложение умеренно фрагментировано. Вертикальная интеграция является доминирующей стратегией: ArcelorMittal обеспечил 98% своих потребностей в коксе в 2024 году внутренне, изолируя группу от волатильности спотового рынка. Экологическое соответствие дифференцирует игроков. Производители, которые модернизируют батареи автоматизированным выталкиванием, герметичными загрузочными крышками и регенеративными горелочными дымоходами, соответствуют предстоящим лимитам по бензолу и метану при более низкой удельной стоимости, тем самым выигрывая тендеры на закупки у заводов, стремящихся к сокращению выбросов Scope 1. Небольшие региональные батареи без утилизации отходящего тепла с трудом конкурируют, катализируя изменения собственности или закрытия. Конкурентный прогноз поэтому благоприятствует диверсифицированным, технологически передовым группам, способным поставлять постоянное качество в условиях ужесточающихся регулятивных режимов по всему рынку металлургического кокса.

Лидеры отрасли металлургического кокса

-

ArcelorMittal

-

China Shenhua Energy Co. Ltd.

-

Nippon Steel Corporation

-

Shanxi Coking Coal Group

-

SunCoke Energy Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Министерство стали Индии подтвердило продолжение импортных ограничений на низкозольный металлургический кокс, ссылаясь на адекватное внутреннее предложение.

- Май 2024: JSW Steel и JFE предложили приобрести до 30% австралийского рудника металлургического угля под управлением Whitehaven Coal для укрепления восходящей интеграции.

Охват глобального отчета по рынку металлургического кокса

Металлургический кокс является важным сырьем для производства чугуна в доменной печи. В ходе этого процесса кокс подвергается серьезным механическим, термическим и химическим нагрузкам. Рынок металлургического кокса сегментирован по марке, применению и географии. По марке рынок сегментирован на низкозольный и высокозольный. По применению рынок сегментирован на производство чугуна и стали, сахарное производство, производство стекла и другие применения. Отчет предлагает размеры рынка и прогнозы для 15 стран в основных регионах. Для каждого сегмента размер рынка и прогнозы были сделаны на основе объема (килотонны).

| Кокс для доменных печей |

| Литейный кокс |

| Орешек |

| Коксовая мелочь |

| Низкозольный (8-12% золы) |

| Высокозольный (свыше 15% золы) |

| Производство чугуна и стали |

| Литейное производство |

| Сахарное производство |

| Производство стекла |

| Прочие (химическое восстановление и прочие) |

| Интегрированные сталелитейные производители |

| Мини-заводы/операторы ДСП |

| Литейные заводы |

| Цветная металлургия |

| Прочие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки |

| По типу кокса | Кокс для доменных печей | |

| Литейный кокс | ||

| Орешек | ||

| Коксовая мелочь | ||

| По марке | Низкозольный (8-12% золы) | |

| Высокозольный (свыше 15% золы) | ||

| По применению | Производство чугуна и стали | |

| Литейное производство | ||

| Сахарное производство | ||

| Производство стекла | ||

| Прочие (химическое восстановление и прочие) | ||

| По конечному потребителю | Интегрированные сталелитейные производители | |

| Мини-заводы/операторы ДСП | ||

| Литейные заводы | ||

| Цветная металлургия | ||

| Прочие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка металлургического кокса?

Размер рынка металлургического кокса составил 545,78 млн тонн в 2025 году и прогнозируется к достижению 653,56 млн тонн к 2030 году.

Какой регион доминирует на рынке металлургического кокса?

Азиатско-Тихоокеанский регион лидирует с долей объема 69,66% в 2024 году благодаря устойчивым сталелитейным мощностям в Китае и Индии.

Как быстро ожидается рост рынка металлургического кокса?

Прогнозируется, что рынок зарегистрирует CAGR 3,67% между 2025 и 2030 годами, поддерживаемый инфраструктурным и автомобильным спросом.

Почему низкозольный кокс предпочитается сталелитейщиками?

Низкозольные марки снижают ошлакование печей, улучшают чистоту жидкого металла и помогают заводам соответствовать более строгим нормам выбросов, поэтому они командуют ценовыми премиями.

Какие технологические тенденции формируют производство кокса?

Печи с утилизацией тепла, которые превращают отходящее тепло в электричество, и усовершенствованные конструкции дымоходов, которые сдерживают выбросы NOx и бензола, набирают популярность среди ведущих производителей.

Последнее обновление страницы: