Размер и доля рынка медицинской голографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

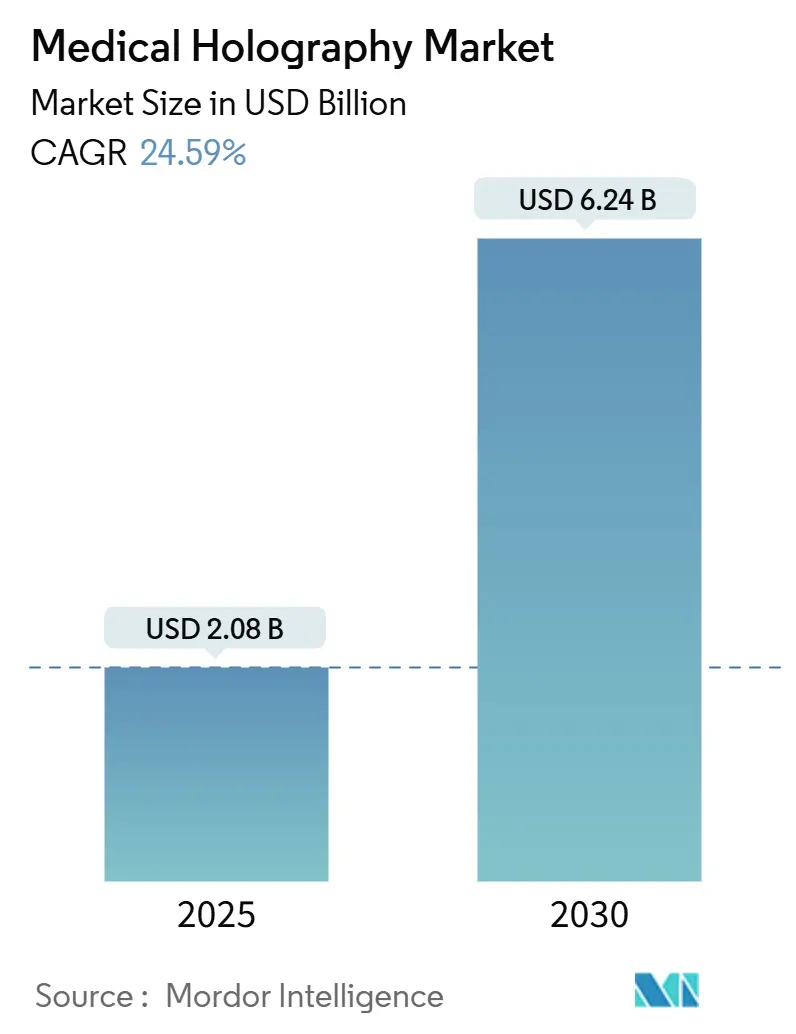

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 6.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.59% CAGR |

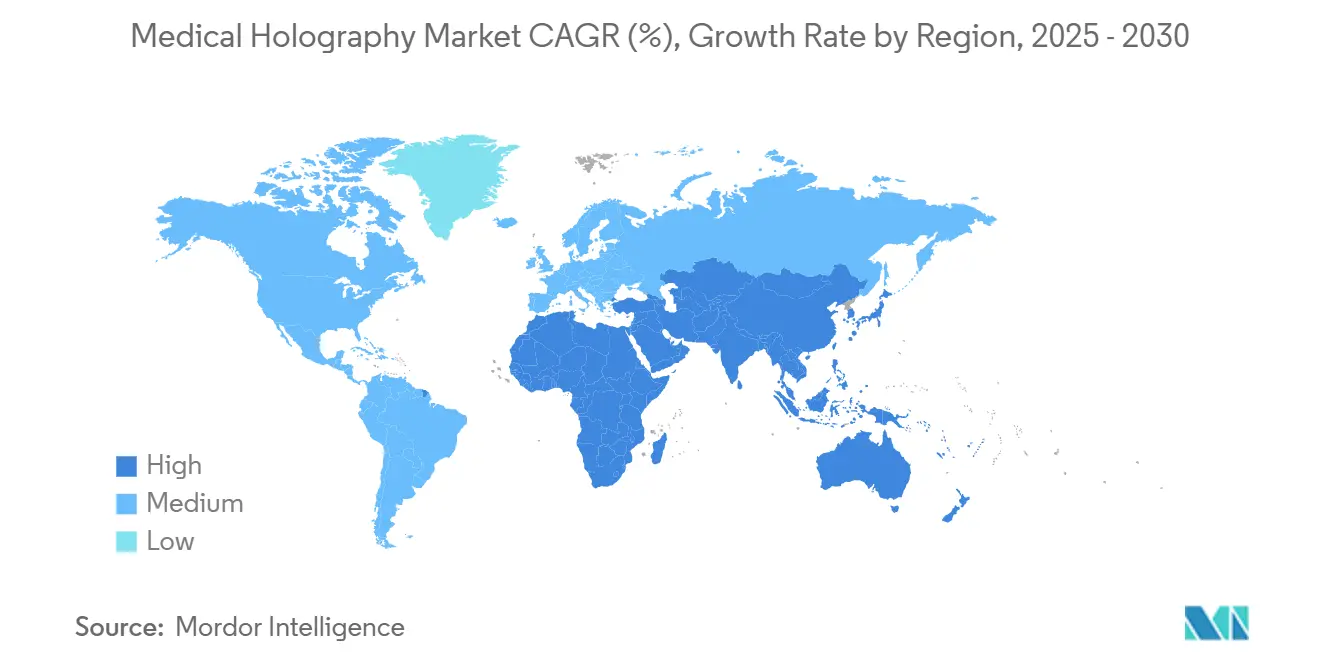

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинской голографии от Mordor Intelligence

Размер рынка медицинской голографии оценивается в 2,08 млрд долларов США в 2025 году и, как ожидается, достигнет 6,24 млрд долларов США к 2030 году с CAGR 24,59% в течение прогнозного периода (2025-2030).

Эта траектория роста подчеркивает поворот медицинского сектора к иммерсивной 3D-визуализации, которая повышает точность хирургических операций, улучшает медицинское образование и поддерживает современную диагностику. Быстрое развертывание сетей 5G, движки рендеринга на основе ИИ и требования дистанционного обучения после пандемических сбоев катализируют внедрение в больничных, академических и биофармацевтических условиях. Голографические дисплеи, способные представлять анатомические изображения с разрешением сетчатки, в сочетании с интеллектуальным программным обеспечением, которое преобразует 2D-сканы в динамические объемные наборы данных, трансформируют предоперационные рабочие процессы и сотрудничество в реальном времени. Северная Америка сохраняет лидерство благодаря зрелой инфраструктуре и ранним пилотным проектам смешанной реальности, однако Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поскольку государственные расходы на умные больницы и медицинское образование ускоряются techxplore.com. Хотя капитальные затраты и пробелы в обучении по-прежнему ограничивают развертывание, прорывы 2024-2025 годов в области процессоров с низкой задержкой и стандартизированных форматов голографических файлов указывают на быстрый потенциал масштабирования.

Ключевые выводы отчета

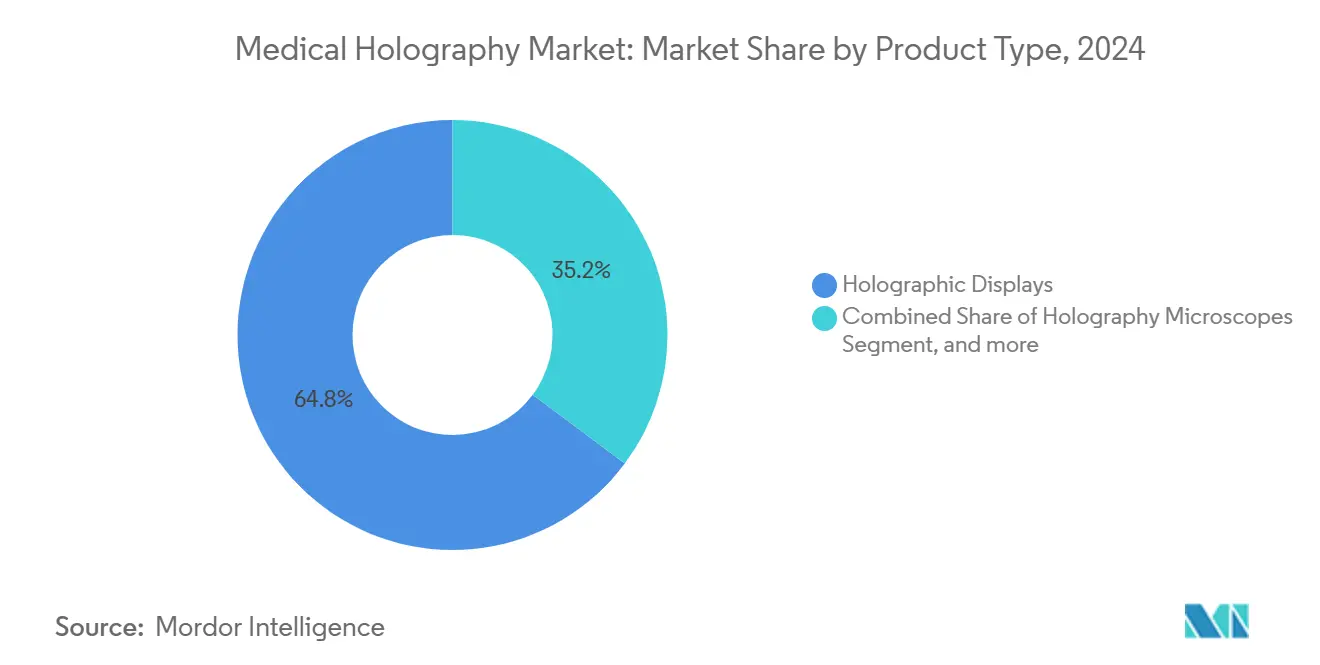

- По типу продукта голографические дисплеи лидировали с 64,83% доли выручки в 2024 году, тогда как прогнозируется расширение программного обеспечения с CAGR 32,89% до 2030 года.

- По применению биомедицинские исследования составили 41,23% доли рынка медицинской голографии в 2024 году, в то время как медицинское и смежное образование готовится расти с CAGR 26,12% до 2030 года.

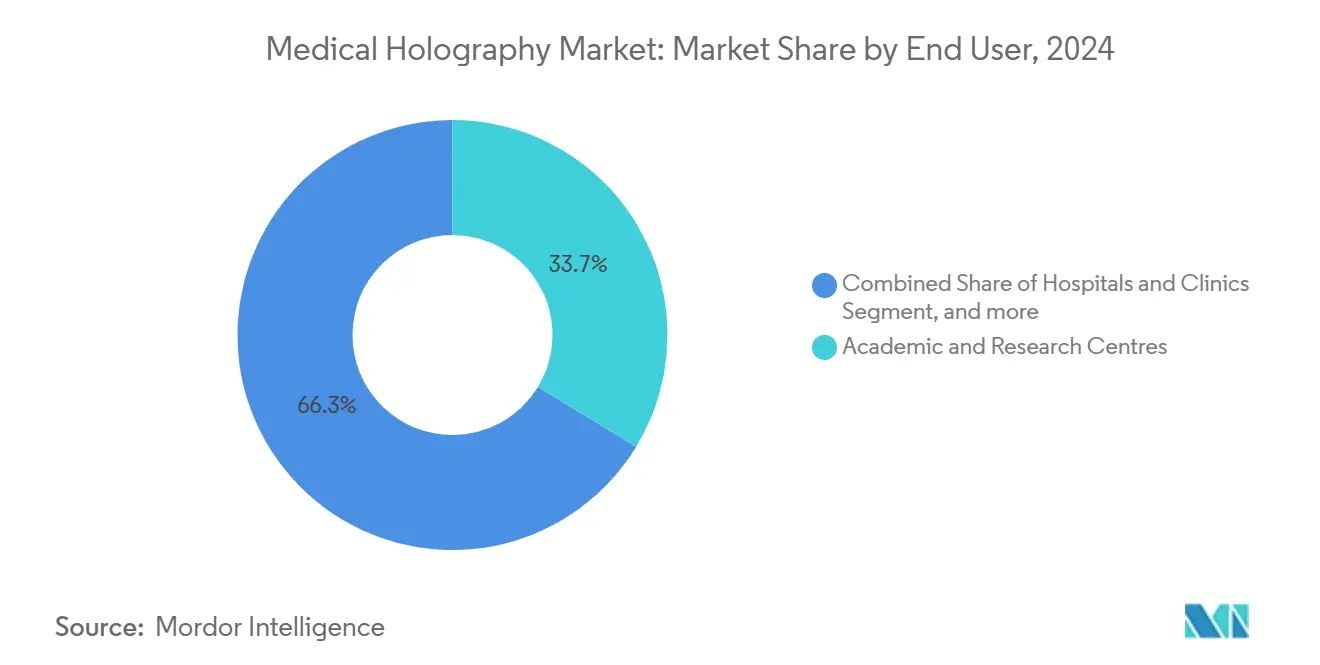

- По конечному пользователю академические и исследовательские центры занимали 33,67% размера рынка медицинской голографии в 2024 году, тогда как прогнозируется рост биофармацевтических и медико-технологических компаний с CAGR 27,40% между 2025 и 2030 годами.

- По географии Северная Америка захватила 39,83% рынка медицинской голографии в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый высокий региональный CAGR на уровне 29,66% до 2030 года.

Глобальные тенденции и аналитика рынка медицинской голографии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение голографических дисплеев для предоперационного хирургического планирования | +4.2% | Глобально, с ранними успехами в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Растущее финансирование НИОКР биофармацевтическими компаниями для современной 3D-визуализации клеток и диагностики | +3.8% | Северная Америка и ядро ЕС, распространение на АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Растущие инвестиции в медицинское обучение со стороны университетов и учебных больниц | +3.5% | Глобально, ускоренно в развивающихся регионах | Среднесрочная перспектива (2-4 года) |

| Развертывание голографических телеконсультационных киосков в сельских и недостаточно обслуживаемых регионах | +2.9% | АТЭС, БВА, Латинская Америка | Долгосрочная перспектива (≥ 4 лет) |

| Голографическое сотрудничество в реальном времени с поддержкой 5G в глобальных клинических исследованиях | +2.7% | Глобально, возглавляется развитыми рынками 5G | Краткосрочная перспектива (≤ 2 лет) |

| Достижения в платформах смешанной реальности, улучшающие образование и вовлечение пациентов | +2.1% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение голографических дисплеев для предоперационного хирургического планирования

Больницы внедряют в основной поток воздушные 3D-проекции, которые хирурги могут поворачивать, сегментировать и аннотировать без ношения гарнитур. В Университете штата Огайо команды по замене плеча, использующие смешанную реальность Blueprint, достигли более точного выравнивания имплантатов и сокращения времени в операционной.[1]James Rupp, "Mixed Reality Improves Shoulder Arthroplasty Outcomes," wexnermedical.osu.edu Кардиологическая программа Университета Вашингтона показала снижение ошибок картирования до 6% с живой голографией против 34% при 2D-наведении. Сравнительные исследования в нескольких центрах показывают, что 61% клиницистов предпочитают голографическое планирование обычным КТ-реконструкциям. Анализы затрат и выгод теперь кредитуют меньшее количество ревизионных операций и сниженное воздействие визуализации для компенсации закупочных цен в течение двух финансовых циклов. По мере того как поставщики получают разрешения FDA 510(k) для интраоперационной голографической навигации, ожидается, что последуют коды возмещения плательщиков, дополнительно продвигая рынок медицинской голографии.

Растущее финансирование НИОКР биофармацевтическими компаниями для современной 3D-визуализации клеток и диагностики

Фармацевтические конвейеры все больше зависят от безметочной голографической цитометрии, которая профилирует полмиллиона клеток менее чем за одну минуту, сортируя злокачественные от нормальных фенотипов с почти идеальной чувствительностью.[2]Ben Gabrielson, "High-Speed Holographic Cytometry Accelerates Cell Sorting," duke.edu Команды KAIST сочетали голографическое фазовое картирование с машинным обучением для идентификации пищевых патогенов с точностью 94%, расширяя случаи использования диагностики. Венчурные потоки отражают этот импульс: HoloEyes привлекла 400 млн йен в начале 2025 года для коммерциализации голографии хирургического планирования, в то время как Astrin получила 22,9 млн долларов США для 3D-аналитики клеток с поддержкой ИИ. Биофармацевтические пользователи ссылаются на ускоренные циклы от попадания к лиду и более богатые данные о связывании мишеней, стимулируя спрос на лицензирование программного обеспечения. По мере стандартизации интеграции влажных лабораторий аутентификация клеточных линий и токсичные скрининги через голографические микроскопы планируются стать рутинными, углубляя проникновение рынка медицинской голографии.

Растущие инвестиции в медицинское обучение со стороны университетов и учебных больниц

Глобальная нехватка трупов и более строгие протоколы контроля инфекций ускорили переход к виртуальной анатомии, которую студенты могут неоднократно препарировать без ухудшения образца. Обходы палат смешанной реальности, проводимые с HoloLens 2, сократили время воздействия на клиницистов на 83%, сохраняя при этом эффективность обучения во время пандемических всплесков.[3]Nicholas R. Brown, "Holo-Rounds Reduce Exposure During COVID-19," jmir.org Специалисты по симуляции в Orlando Regional Medical Center обнаружили, что цветные голограммы заметно улучшили восприятие глубины в травматических учениях. Опросы показывают, что 89% студентов оценивают объемные уроки как превосходящие учебные диаграммы для освоения нервно-сосудистых путей. Факультеты развивающихся стран используют облачную голографию для выравнивания качества учебных программ, обходя высокие затраты на обслуживание морфологических лабораторий. В совокупности эти сдвиги добавляют устойчивый импульс рынку медицинской голографии.

Развертывание голографических телеконсультационных киосков в сельских и недостаточно обслуживаемых регионах

Holobox в натуральную величину больницы Crescent Regional позволил торакальным специалистам консультировать пациентов за 30 миль без затрат на поездки, повысив оценки удовлетворенности на 25 пунктов. Опросы показывают, что пациенты воспринимают голографических врачей как более 'присутствующих', чем плоскоэкранное видео, повышая доверие к послеоперационным наблюдениям. Испытательные стенды 5G T-Mobile транслируют 360-градусное видео на смартфоны, демократизируя доступ там, где полные кабины непрактичны. Провинциальные министерства здравоохранения по всей Юго-Восточной Азии пилотируют киоски внутри центров первичной помощи, стремясь разгрузить переполненные узлы. Хотя затраты на объект остаются крутыми, объединенные модели финансирования и государственно-частные партнерства снижают входные барьеры, питая свежую жилу расширения для рынка медицинской голографии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты, связанные с голографическими дисплейными системами и инфраструктурой | -3.1% | Глобально, более выражено на развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка обученных специалистов, владеющих интерпретацией медицинской голографии | -2.8% | Глобально, остро на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Отсутствие стандартизированных DICOM-протоколов для файлов динамической голографической визуализации | -2.2% | Глобально | Долгосрочная перспектива (≥ 4 лет) |

| Проблемы конфиденциальности данных и кибербезопасности, связанные с облачным голографическим рендерингом | -1.9% | Глобально, строже в ЕС и регулируемых рынках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты, связанные с голографическими дисплейными системами и инфраструктурой

Готовые стереоскопические театры обходятся в миллионы долларов, если включить высокопропускные серверы, массивы GPU и обновления сетей. Больницы местного сообщества с недостатком денежных средств предпочитают лизинговые модели, однако финансовые сборы увеличивают общую стоимость владения. Частые циклы обновления оборудования каждые 24-30 месяцев добавляют давление амортизации. Администраторы также выделяют бюджет на возобновления подписки на программное обеспечение, которые масштабируются с объемами сканирования, создавая переменное воздействие затрат. Поставщики отвечают модульными панелями microLED и процессорами на основе FPGA, которые вдвое снижают энергопотребление, но ценовой паритет с обычными рабочими станциями остается далеким, сдерживая ближайшее внедрение в сегментах рынка медицинской голографии.

Нехватка обученных специалистов, владеющих интерпретацией медицинской голографии

Только 12% глобальных радиологических ординатур в настоящее время включают модули голографической визуализации. Опытные радиографы, привыкшие к 2D-компоновкам, сталкиваются с крутыми кривыми обучения в обработке глубинных сигналов и пространственной ориентации. Сертификационные рамки находятся в зачаточном состоянии; немногие национальные советы кодифицировали компетенции. Дефицит талантов заставляет учреждения полагаться на тренеров, предоставляемых поставщиками, увеличивая сроки развертывания. Инструменты дистанционного наставничества смягчают пробелы, однако случаи с высокими ставками по-прежнему требуют экспертов на месте, ограничивая пропускную способность и замедляя более широкий охват рынка медицинской голографии.

Сегментный анализ

По типу продукта: Инновации в программном обеспечении движут возможности следующего поколения

Голографические дисплеи внесли 64,83% выручки 2024 года, закрепляя рынок медицинской голографии с основным аппаратным обеспечением визуализации. Наоборот, программное обеспечение рендеринга с поддержкой ИИ находится на пути к 32,89% CAGR, опережая все другие категории. Размер рынка медицинской голографии для программного обеспечения прогнозируется быстро расширяться, поскольку адаптивные алгоритмы сжимают данные и доставляют потоки без потерь 4K по стандартным сетям, снижая операционные затраты. Корейские инженеры продемонстрировали конвейеры FPGA, которые преобразуют циклы КТ в модели, богатые параллаксом, с задержкой 30 мс, способность, уже пилотируемая для теле-онкологических советов в Сеуле и Бостоне. Поставщики встраивают прогнозную аналитику, которая выделяет анатомические зоны риска, превращая дисплеи в компаньонов поддержки решений, а не пассивных зрителей. Голографические микроскопы и отпечатки остаются нишевыми; тем не менее, их уникальная способность предоставлять тактильные учебные пособия обеспечивает специализированные бюджеты в ортопедии и челюстно-лицевой хирургии. Производители дисплеев экспериментируют с контактными линзами-проекторами и столами световых полей, предвещая новые конечные точки, которые могли бы изменить конкурентную среду рынка медицинской голографии.

Подъем программного обеспечения также устраняет пробелы совместимости с радиологическими PACS, позволяя экспорт стеков DICOM одним щелчком в объемные сессии. Больницы, принимающие облачный рендеринг, сообщают о снижении затрат на обслуживание рабочих станций на 48% и более плавных междисциплинарных конференциях по делам. Разработчики открывают API для модулей ИИ третьих сторон, стимулируя коттеджную экосистему плагинов обнаружения поражений, которые монетизируются на основе платы за использование. По мере того как регулирующие агентства завершают руководство по фильтрации в реальном времени и шифрованию данных пациентов, дорожные карты программного обеспечения приоритизируют архитектуры нулевого доверия, укрепляя доверие покупателей. Эти динамики в совокупности подтверждают программное обеспечение как точку опоры для устойчивого создания стоимости на рынке медицинской голографии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Сегмент образования ускоряется за пределами традиционного доминирования исследований

Биомедицинские исследования сохранили долю 41,23% в 2024 году, однако иммерсивные учебные программы масштабируются быстрее. Деканы медицинских школ, отвечая на узкие места доступа к трупам, дали зеленый свет голографическим учебным театрам, где первокурсники просматривают пульсирующие сердечные циклы и отслоение тканевых слоев в шести степенях свободы. Доля рынка медицинской голографии для образования расширяется с CAGR 26,12%, стимулируемая пакетными грантами на оборудование и библиотеками подписного контента. Факультет подтверждает более высокие баллы удержания студентов и сниженные расходы на лабораторные расходные материалы. Более того, аккредитационные советы в Индии и Бразилии теперь принимают голографические препарирования для кредитов анатомии, ускоряя глобальную диффузию.

Параллельно команды диагностической визуализации накладывают голограммы на эндоскопические каналы, обеспечивая динамическое трассирование поперечных сечений, которое улучшает локализацию поражений. Такие интраоперационные наложения минимизируют воздействие флюороскопии, удовлетворяя мандатам снижения радиационной дозы. Фармацевтические лаборатории развертывают голографические цитометры для профилирования ответа соединений; картирование смерти клеток в реальном времени обрезает недели с временных линий анализа. Приложения телемедицины интегрируют объемные консультации, позволяя врачам общей практики в отдаленных клиниках вызывать специалистов, которые 'стоят' рядом с пациентами. В совокупности эти расширенные случаи использования укрепляют рынок медицинской голографии как ключевой фактор на континууме ухода.

По конечному пользователю: Биофармацевтические компании движут коммерческое внедрение

Академические и исследовательские институты командовали 33,67% выручки в 2024 году, отражая их историческую роль в валидации прототипов. Однако биофармацевтические и медтех-предприятия регистрируют CAGR 27,40%, поскольку лекарственные конвейеры обращаются к 3D-аналитике клеток для уточнения мишеней. Размер рынка медицинской голографии в промышленных условиях расширяется, поскольку фирмы количественно оценивают более быструю оптимизацию лидов и меньше неудач на поздних стадиях. Например, топ-10 фармацевтическая компания сократила скрининги глазной токсичности с 14 дней до 72 часов, используя безметочную голографическую визуализацию ретинальных органоидов. Больницы следуют примеру; третичные центры, интегрирующие голографические операционные залы, сообщают о снижении времени оборота операционных на 17%, что трансформируется в более высокую маржу на театр. Специализированные лаборатории визуализации, хотя и меньшие, капитализируют возмещаемые коды продвинутой микроскопии, вырезая прибыльные ниши, которые расширяют кривую внедрения индустрии медицинской голографии.

Партнерства процветают: альянс GE HealthCare и NVIDIA объединяет ультразвуковые каналы с объемными рендерерами, в то время как производители имплантатов транслируют CAD-дизайны прямо в визуальные поля хирургов, поддерживая точную персонализацию gehealthcare.com. Эти синергии способствуют инновационному маховику, где каждый заинтересованный субъект совместно создает стоимость, углубляя укоренение и повышая затраты переключения на рынке медицинской голографии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка доминировала с 39,83% выручки 2024 года, поддерживаемая надежными рамками возмещения и интегрированными академико-промышленными консорциумами, которые ускоряют испытания и одобрения. Пилоты, такие как голография сердечной абляции Университета Вашингтона с 6% уровнем ошибок, укрепляют клиническую достоверность. Ранние внедрения голографического телеприсутствия в больнице Crescent Regional демонстрируют коммерческую жизнеспособность и принятие пациентами. Венчурный капитал и гранты NIH продолжают поддерживать процессоры следующего поколения, обеспечивая сохранение региональной позиции первопроходца в более широком рынке медицинской голографии.

Азиатско-Тихоокеанский регион публикует самый высокий CAGR на уровне 29,66%, всплеск, поддерживаемый финансируемыми правительством обновлениями умных больниц и расширяющейся базой медицинских выпускников. Процессоры Кореи с разрешением 4K и задержкой 30 мс обещают самостоятельность цепочки поставок, в то время как японские и сингапурские центры медицинского туризма продвигают голографические предварительные консультации как премиальный дифференциатор. Китайские провинции выделяют пакеты стимулов для сельских телеконсультационных модулей, усиливая проникновение в города третьего уровня. Эти силы в совокупности ускоряют региональное командование в развивающемся рынке медицинской голографии.

Европа следует, используя платформы с CE-маркировкой, такие как набор для хирургии печени HoloCare, который соответствует строгому соответствию MDR. Академические альянсы по всей Норвегии, Германии и Великобритании продвигают рандомизированные испытания, которые, вероятно, станут цитатами золотого стандарта. Между тем, GDPR движет акцентом на краевую обработку и локальные хранилища данных, формируя дорожные карты поставщиков. Хотя БВА и Латинская Америка отстают в абсолютных расходах, многосторонние банки развития финансируют демонстрационные больницы, которые могли бы вызвать ступенчатое принятие, как только кривые затрат снизятся.

Конкурентная среда

Рынок медицинской голографии умеренно фрагментирован. Ведущие аппаратные инноваторы, такие как RealView Imaging и EchoPixel, сосредотачиваются на интерактивной голографии в реальном времени, в то время как Microsoft использует экосистему HoloLens для хирургического руководства. Привлечение 27 млн евро Swave Photonics подтверждает интерес к нанометровым пиксельным чипам, способным к разрешению сетчатки, повышая потолки производительности. Сотрудничество GE HealthCare с NVIDIA встраивает ИИ в цепочки визуализации, превращая объемные наборы данных в готовые к процедурам голограммы.

Программные рвы зависят от проприетарных движков сжатия и рендеринга световых полей. True3D EchoPixel набирает обороты, интегрируя отслеживание рук с нулевой задержкой, в то время как стартапы создают ускорители FPGA, которые сокращают энергетические бюджеты, привлекая амбулаторные центры с жесткими ограничениями коммунальных услуг. Патентные портфели на алгоритмы дифракции и конвейеры слияния данных расширяются; более 240 патентов, связанных с голографией, было подано по всему миру в 2024 году. Активность слияний и поглощений ориентирована на синергию: производители дисплеев приобретают алгоритмических специалистов, а поставщики PACS захватывают плагины голографического просмотра для защиты установленных баз. В совокупности конкурентная интенсивность поворачивается от войн спецификаций оборудования к целостному владению рабочими процессами, обеспечивая устойчивый динамизм в рынке медицинской голографии.

Лидеры индустрии медицинской голографии

-

EON Reality Inc

-

RealView Imaging Ltd

-

Lyncee Tec

-

Phase Holographic Imaging PHI AB

-

zSpace, Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Корейские исследователи из Института исследований электроники и телекоммуникаций представили прорывной процессор цифровой голографии, способный преобразовывать 2D-видео в 3D-голограммы в реальном времени с разрешением 4K и задержкой 30 миллисекунд, используя технологию программируемых вентильных матриц и высокопропускную память для значительного превосходства над обычными программными методами по скорости и энергоэффективности. Это развитие позиционирует Корею как лидера в технологии голографической обработки с приложениями в медицинской визуализации и телеприсутствии здравоохранения.

- Январь 2025: Swave Photonics, выделенная из imec, привлекла 27,0 млн евро (31,1 млн долл. США) в раунде Series A и выиграла награду CES Innovation Award за свою прорывную технологию голографических чипов с пикселями половины длины волны света, обеспечивающую голографические дисплеи с разрешением сетчатки для дополненной реальности и медицинских приложений. Компания планирует представить первые динамические голографические дисплейные системы, нацеленные на рынки медицинской визуализации.

- Январь 2025: Исследователи опубликовали HoloView, инновационную систему дополненной реальности, улучшающую интерактивное изучение анатомических структур человека через иммерсивную визуализацию, включающую оптимизацию конвейера распределенного рендеринга и гибридные техники поверхностно-объемного рендеринга, которые достигают более быстрых скоростей рендеринга без ущерба визуальной точности для приложений медицинского образования.

- Июль 2024: HoloCare запустила 3D-хирургические голограммы в пяти больницах Великобритании и Европы с сертификацией UKCA и CE, сосредоточившись на сложных операциях на печени и улучшении пространственного понимания хирургов через платформы смешанной реальности и ИИ. Клинические исследования, проведенные с университетской больницей Осло, подтверждают эффективность технологии в улучшении хирургических результатов.

Глобальный отчет о рынке медицинской голографии - Область применения

Согласно области применения отчета, голография расширяет возможности визуализации медицинских участков. Она увеличивает емкость хранения информации и способность соответствовать требованию записи-чтения-стирания в реальном времени. Рынок медицинской голографии сегментирован по типу продукта (голографические дисплеи, голографические микроскопы, голографические отпечатки, голографическое программное обеспечение и другие типы продуктов), применению (визуализация в медицинских показаниях, медицинское образование и другие применения), конечному пользователю (больницы/клиники, биофармацевтические компании и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает стоимость (в долл. США) для указанных выше сегментов.

| Голографические дисплеи |

| Голографические микроскопы |

| Голографические отпечатки |

| Голографическое программное обеспечение |

| Другие продукты |

| Медицинская визуализация |

| Биомедицинские исследования |

| Медицинское и смежное образование |

| Другие применения |

| Больницы и клиники |

| Академические и исследовательские центры |

| Биофармацевтические и медико-технологические компании |

| Специализированные лаборатории визуализации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Голографические дисплеи | |

| Голографические микроскопы | ||

| Голографические отпечатки | ||

| Голографическое программное обеспечение | ||

| Другие продукты | ||

| По применению | Медицинская визуализация | |

| Биомедицинские исследования | ||

| Медицинское и смежное образование | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Академические и исследовательские центры | ||

| Биофармацевтические и медико-технологические компании | ||

| Специализированные лаборатории визуализации | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка медицинской голографии?

Рынок оценивается в 2,08 млрд долларов США в 2025 году и прогнозируется достичь 6,24 млрд долларов США к 2030 году.

Какая категория продуктов лидирует на рынке медицинской голографии?

Голографические дисплеи занимают 64,83% доли выручки, но программное обеспечение растет быстрее с CAGR 32,89% до 2030 года.

Насколько быстро расширяется Азиатско-Тихоокеанский регион в рамках рынка медицинской голографии?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 29,66%, самый высокий региональный показатель, движимый инвестициями в умные больницы.

Каковы основные ограничения более широкого внедрения?

Высокие капитальные затраты и нехватка обученных специалистов по голографии остаются основными ограничениями.

Какой сегмент конечных пользователей растет быстрее всего?

Биофармацевтические и медико-технологические компании демонстрируют самый быстрый CAGR на уровне 27,40%, отражая растущий спрос на 3D-визуализацию клеток.

Последнее обновление страницы: