Размер и доля глобального рынка тестирования и сертификации медицинских изделий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

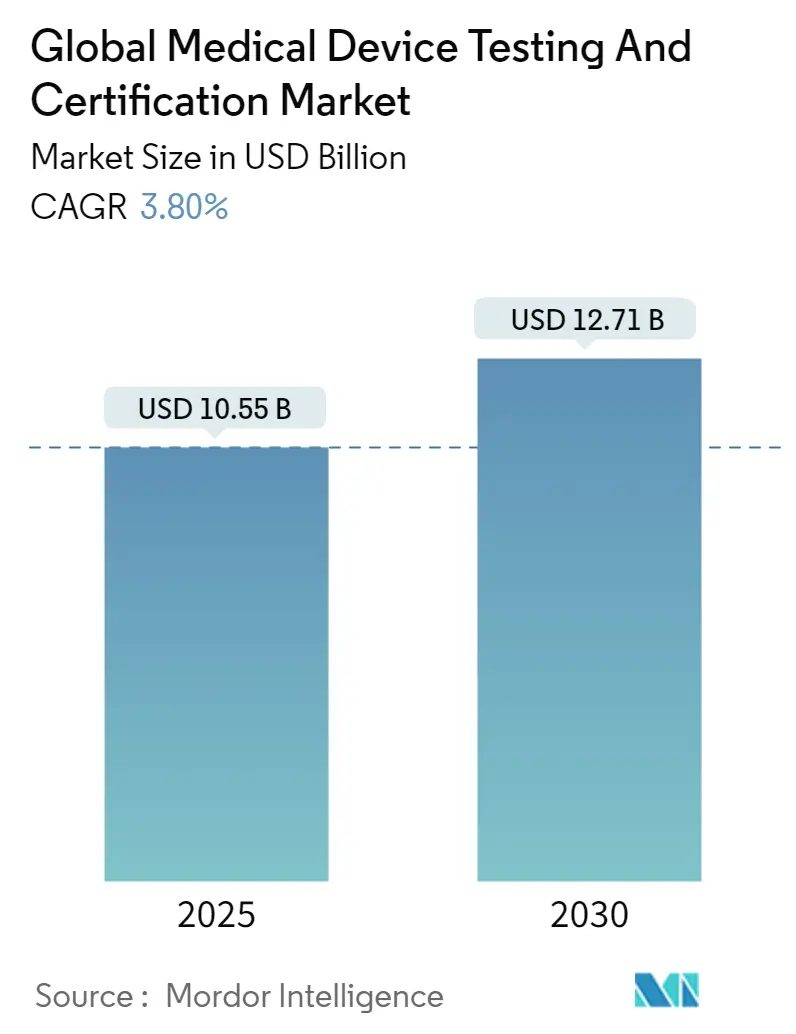

| Размер Рынка (2025) | 10.55 Миллиардов долларов США |

| Размер Рынка (2030) | 12.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

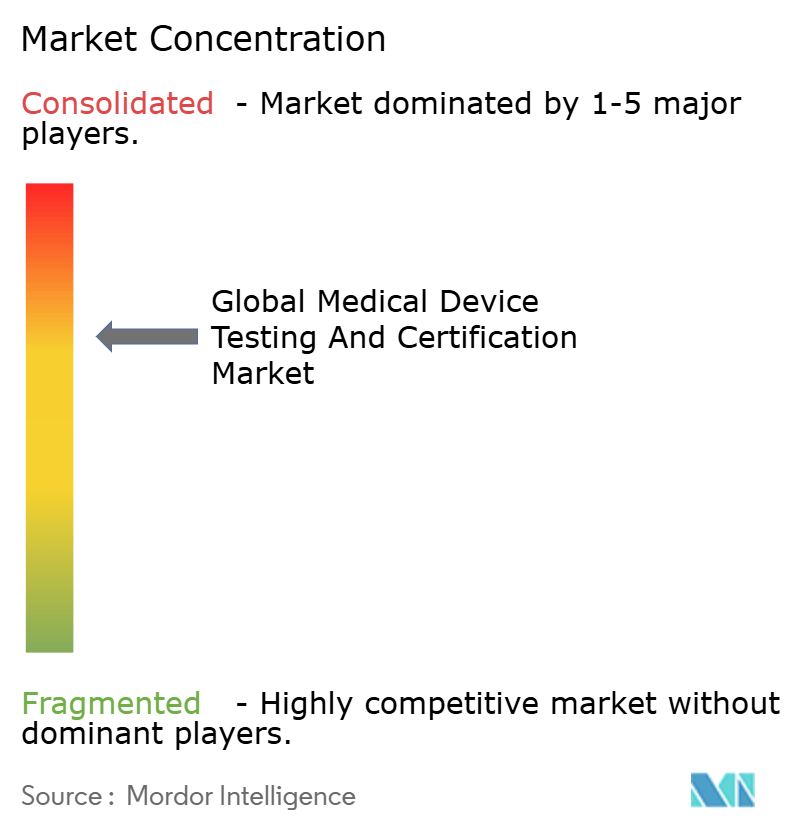

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка тестирования и сертификации медицинских изделий от Mordor Intelligence

Рынок услуг тестирования и сертификации медицинских изделий достиг стоимости 10,55 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 12,71 млрд долларов США к 2030 году, показывая рост с среднегодовым темпом 3,8% за период. Спрос формируется одновременным введением в действие Регламента ЕС по медицинским изделиям (MDR) и мандата по кибербезопасности Управления по контролю за продуктами и лекарствами США (FDA), которые расширяют область валидации и глубину документации. Устройства класса II со средним риском доминируют в объемах соответствия, в то время как распространение алгоритмов ИИ/МО и подключенной домашней диагностики вводят новые протоколы тестирования, которые стимулируют спрос на премиальные услуги. Северная Америка остается лидером по доходам, хотя Азиатско-Тихоокеанский регион регистрирует самое быстрое расширение лабораторий, поскольку Китай и Индия ужесточили национальные законы об изделиях в 2024 году, побуждая иностранных и отечественных производителей передавать на аутсорсинг сложные анализы. Участники рынка с мультиюрисдикционными аккредитациями выигрывают от постоянных ограничений мощностей у уведомленных органов ЕС, которые удвоили время выполнения заказов с 2023 года. Аудиты устойчивости, вызванные европейскими правилами государственных закупок, и сквозные оценки кибербезопасности становятся факторами дифференциации, позволяющими лабораториям взимать более высокие маржи за интегрированные услуги.

Ключевые выводы отчета

- По типу услуг - услуги тестирования захватили 56,56% доли рынка услуг тестирования и сертификации медицинских изделий в 2024 году; прогнозируется, что тестирование программного обеспечения и кибербезопасности будет расширяться с среднегодовым темпом роста 5,2% до 2030 года.

- По классу изделий - изделия класса II составили 43,34% размера рынка услуг тестирования и сертификации медицинских изделий в 2024 году; подсегмент возглавил доходы и ожидается, что зарегистрирует среднегодовой темп роста 5,7% между 2025-2030 годами.

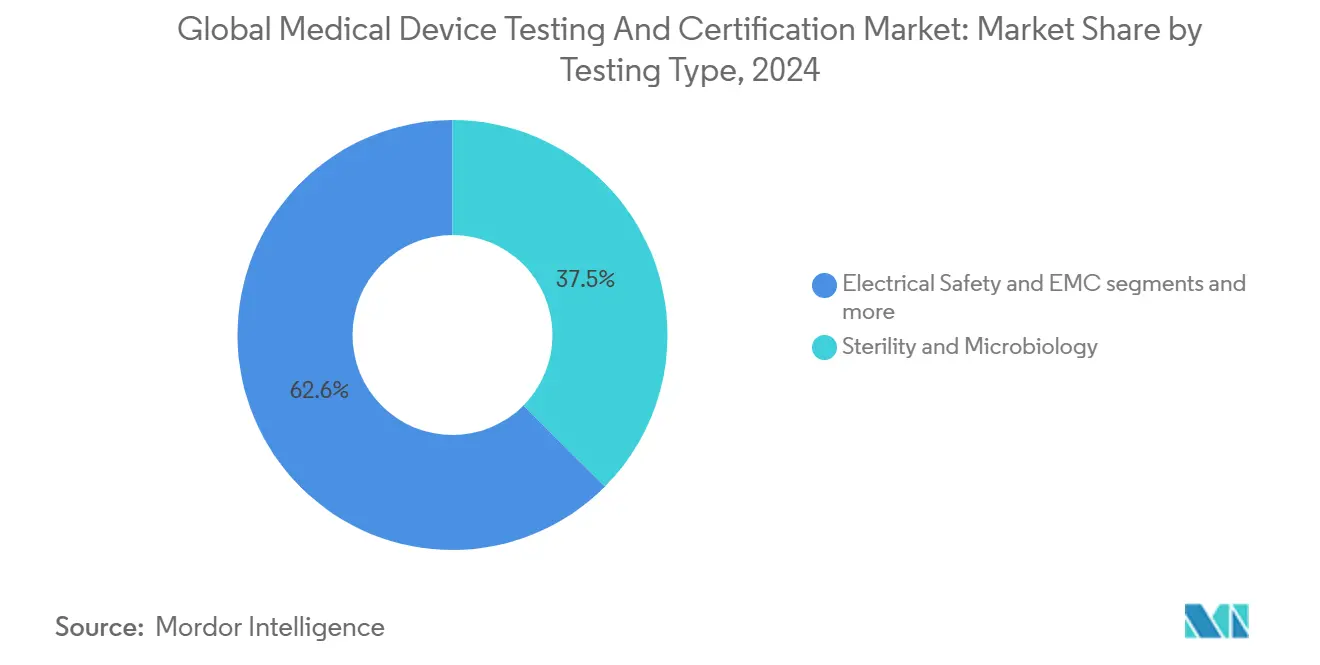

- По типу тестирования - стерильность и микробиология командовали 37,45% долей размера рынка услуг тестирования и сертификации медицинских изделий в 2024 году; тестирование кибербезопасности является самым быстрорастущим подсегментом с среднегодовым темпом роста 6,1%.

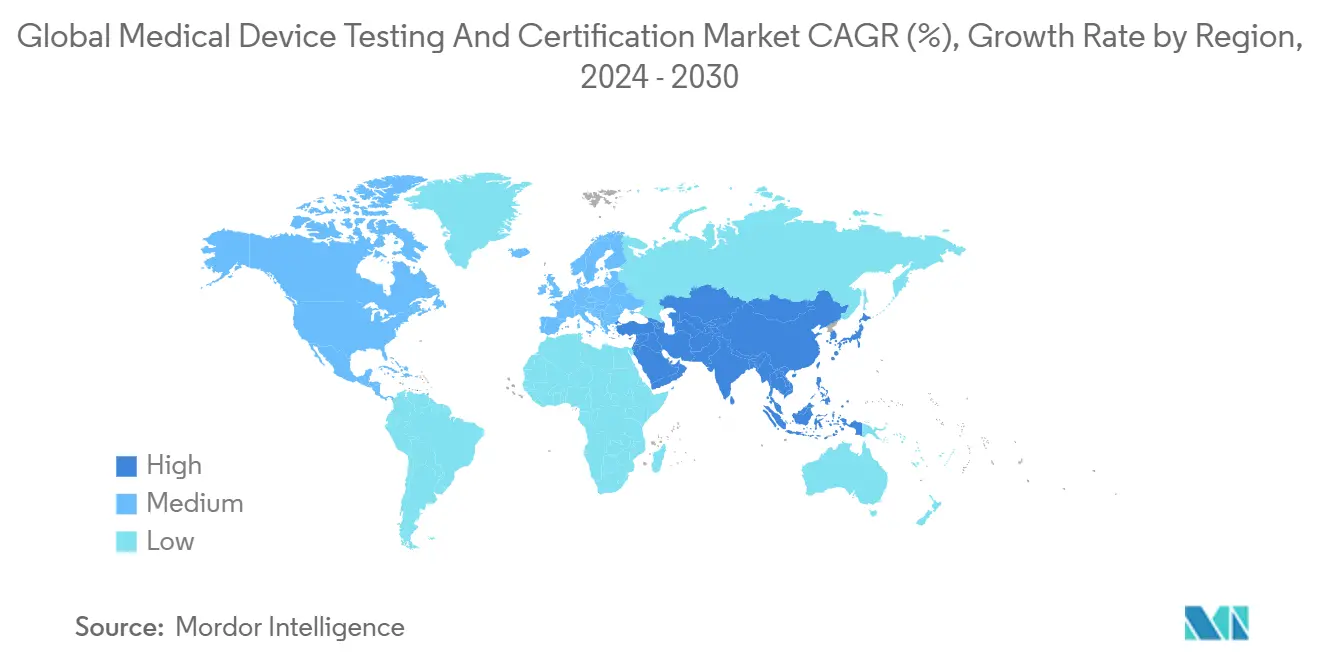

- По географии - Северная Америка держала 38,95% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется показать самый высокий среднегодовой темп роста 6,7% до 2030 года.

Тренды и инсайты глобального рынка тестирования и сертификации медицинских изделий

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Требования EU MDR и обновленного FDA Safer Devices Act | +1.2% | ЕС и Северная Америка | Средний срок (2-4 года) |

| Быстрое внедрение медицинских изделий с поддержкой ИИ/МО | +0.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Всплеск домашней диагностики и носимых устройств | +0.6% | Глобально; сильнее всего в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Обязательные предрыночные представления по кибербезопасности | +0.5% | Северная Америка, распространение на ЕС | Краткосрочный период (≤ 2 лет) |

| Критерии закупок, связанные с устойчивостью | +0.3% | Сначала ЕС, глобальное развертывание | Долгосрочный период (≥ 4 лет) |

| Сертификации повышения квалификации рабочей силы | +0.2% | Развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение регулирования под EU MDR и FDA Safer Devices Act

Переходное окно MDR 2024-2028 обязывает каждое устаревшее изделие повторно получить маркировку CE согласно 23 Общим требованиям безопасности и производительности, утраивая глубину технических файлов для многих производителей ec.europa.eu. Одновременно секция 524B Safer Devices Act обязывает к предрыночным представлениям в США, которые включают Программные ведомости материалов и планы управления уязвимостями, расширяя документацию для каждого подключенного продукта. Совокупный эффект вызвал 40%-ный всплеск заявок в уведомленные органы и удлинил среднее время рассмотрения свыше 24 месяцев, побуждая фирмы передавать на аутсорсинг более крупные пакеты валидации аккредитованным лабораториям.

Рост ИИ/МО-устройств, стимулирующий специализированные потребности в валидации

Публичная база данных FDA зафиксировала 882 одобренных ИИ/МО медицинских изделия к маю 2024 года, рост на 45% в годовом исчислении. Каждый алгоритм требует обнаружения предвзятости, анализа сдвига набора данных и мониторинга производительности в реальном мире, тестов, которые превышают классическую верификацию. EU AI Act, классифицируя медицинский ИИ как "высокий риск", дополнительно требует управления рисками жизненного цикла. Лаборатории, предлагающие услуги аудита алгоритмов, поэтому командуют премиальным ценообразованием, и эта линейка услуг прогнозируется стать основным столпом доходов рынка услуг тестирования и сертификации медицинских изделий в течение предстоящего десятилетия.

Рост домашней и носимой диагностики, расширяющий объемы тестирования

Знакомство потребителей с наборами быстрых антигенов в период пандемии ускорило принятие подключенных глюкометров, ЭКГ-пластырей и мультианалитных носимых устройств. Регуляторы теперь настаивают на доказательствах удобства использования и человеческих факторов, собранных вне клинических условий, увеличивая количество тестовых единиц почти на 30% ежегодно для высокообъемных потребительских устройств. Лаборатории, способные проводить распределенные пользовательские исследования и моделирование экологического стресса, привлекают постоянный бизнес от брендов, стремящихся к быстрому глобальному развертыванию, укрепляя рынок услуг тестирования и сертификации медицинских изделий.

Обязательные предрыночные представления по кибербезопасности

С октября 2023 года FDA отказывает в подаче 510(k), не имеющей документации secure-by-design, и подключенные устройства, запущенные без политики раскрытия уязвимостей, рискуют задержанием импорта. Пути сертификации UL 2900 стали де-факто эталоном ul.com. Испытательные дома, которые рано инвестировали в стенды пентестинга, сообщают о проектных конвейерах, заполненных до середины 2026 года, подтверждая кибербезопасность как самую быстрорастущую нишу доходов в рынке услуг тестирования и сертификации медицинских изделий.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная мощность и длительные сроки выполнения в уведомленных органах | -0.9% | Преимущественно ЕС, с глобальными побочными эффектами | Краткосрочный период (≤ 2 лет) |

| Высокие расходы на тестирование для МСП и стартапов | -0.6% | Глобально, наиболее затронуты развивающиеся рынки | Средний срок (2-4 года) |

| Нехватка стандартизированных наборов данных для валидации алгоритмов ИИ | -0.4% | Глобально, с лидерством Северной Америки и ЕС в принятии ИИ | Долгосрочный период (≥ 4 лет) |

| Фрагментированные требования соответствия устойчивости | -0.3% | Глобально, с приоритетом ЕС и Северной Америки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная мощность и длительные сроки выполнения в уведомленных органах

Только 43 уведомленных органа обслуживают весь ЕС под MDR, и соотношения заявка-к-сертификации превышают 4:1. Среднее время рассмотрения выросло с 14 месяцев в 2022 году до более чем 26 месяцев к концу 2024 года. Производители, следовательно, отозвали определенные продукты с низкой маржой из ЕС, сокращая потенциальные объемы тестирования и сдерживая рост в рынке услуг тестирования и сертификации медицинских изделий.

Высокие расходы на тестирование для МСП и стартапов

Комплексные пакеты биосовместимости, стерильности, ЭМС и кибербезопасности толкают даже базовые счета валидации класса II выше 500 000 долларов США, уровень, который напрягает стартапы, поддерживаемые венчурным капиталом. Хотя FDA предлагает сниженные сборы 510(k) малому бизнесу, эти сбережения покрывают только расходы на подачу, не лабораторную работу. Многие МСП откладывают запуски или поворачивают к рынкам с более легким регулированием, снижая немедленный спрос на услуги.

Сегментный анализ

По типу услуг: услуги тестирования остаются основополагающими, в то время как кибербезопасность ускоряется

Услуги тестирования держали 56,56% доли рынка услуг тестирования и сертификации медицинских изделий в 2024 году, отражая их статус как неизбежного регуляторного входного билета для всех классов изделий. Услуги сертификации отстают, поскольку только маршруты ЕС и Великобритании юридически требуют сторонний аудит, тогда как США больше полагаются на самоаттестацию производителя. Однако, поскольку регуляторы усиливают послерыночный надзор, доходы от инспекции и аудита набирают обороты. Валидация кибербезопасности и программного обеспечения - все еще статистически вложенная в услуги тестирования - представляет самый быстрый поток доходов, показывая 5,2% среднегодового темпа роста на счет мандатов FDA и Health Canada. Лаборатории, которые интегрируют биологические, механические и цифрово-безопасностные стенды в одном месте, сокращают общее время оборота до 30%, обеспечивая премиальное выставление счетов и укрепляя конкурентный ров. Следовательно, рынок услуг тестирования и сертификации медицинских изделий сдвигается к связанным, подписно-подобным контрактам качественного обеспечения, которые закрепляют многолетнюю видимость доходов.

Продолжающиеся инвестиции в автоматизированную подготовку образцов и высокопроизводительную аналитику сократили прямой труд на отчет почти на 10% с 2022 года, повышая операционные маржи. Услуги сертификации, сдерживаемые дефицитом уведомленных органов, прогнозируются расти медленнее на 2,5%, но остаются незаменимыми для доступа к рынку ЕС, поддерживая защитный пол доходов.

По классу изделий: точка сложности делает класс II доминирующим

Изделия класса II составили 43,34% размера рынка услуг тестирования и сертификации медицинских изделий в 2024 году, поскольку они балансируют высокие объемы единиц с строгими требованиями к доказательствам. Примеры включают инфузионные насосы, электрические инвалидные коляски и многие ИИ-устройства визуализации. Под FDA Predetermined Change Control Plan разработчики могут пересматривать алгоритмы без подачи нового 510(k), при условии, что они валидируют границы производительности, эффективно закрепляя повторяющиеся расходы на тестирование каждый раз, когда модель обновляется. Изделия класса III, хотя и меньшие по количеству, приносят премиальные сборы из-за обязательных клинических доказательств и уровней обеспечения стерильности 10^−6. Объемы класса I продолжают мигрировать к внутреннему самотестированию, но клаузула кибербезопасности тянет некоторые подключенные устройства в сторонние лаборатории. Диагностика in vitro (IVD) остается отдельным карманом роста после того, как EU IVDR продлил переходные сроки до 2028 года, поддерживая повышенные отставания сертификации.

В целом, растущее программное содержание в продуктах среднего риска держит рынок услуг тестирования и сертификации медицинских изделий прочно закрепленным в пространстве класса II.

По типу тестирования: стерильность поддерживает масштаб; кибербезопасность движет импульсом

Тестирование стерильности и микробиологии поддерживало 37,45% доли доходов в 2024 году, поддерживаемое универсальной применимостью по имплантам, одноразовым и комбинированным продуктам. Обновления ISO 11737 по быстрым микробным методам поощряют лаборатории инвестировать в ПЦР-платформы, которые сокращают время-до-сертификата на 2-3 дня. Параллельно, тестирование кибербезопасности зафиксировало самый устойчивый рост на 6,1% среднегодового темпа роста, отражая законодательный поворот к цифрово подключенным устройствам. Электрическая безопасность и электромагнитная совместимость (ЭМС) сохраняют релевантность, поскольку 100% новых устройств интегрируют беспроводные компоненты. Анализы упаковки и срока хранения пользуются попутным ветром от экологичных материалов, которые требуют свежих наборов данных стабильности.

Наоборот, тестирование стерильности растет медленнее на 3,1%, но все еще добавляет почти 0,6 млрд долларов США в абсолютном выражении за прогнозный период. Поскольку лаборатории кросс-продают цифровые и микробиологические услуги, средняя стоимость проекта увеличивается, улучшая устойчивость портфеля заказов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 38,95% рынка услуг тестирования и сертификации медицинских изделий в 2024 году, закрепленная оптимизированными путями FDA 510(k) и Breakthrough Device, которые катализируют непрерывные запуски продуктов. Отечественные лаборатории выигрывают от глубоких плательных систем, которые финансируют инновации, и от регуляторной среды, которая явно признает несколько добровольных консенсусных стандартов, сокращая циклы валидации. С 2025-2030 регион настроен расширяться с среднегодовым темпом роста 3,2%, медленнее глобального среднего из-за зрелости.

Азиатско-Тихоокеанский регион является четким объемным двигателем, прогнозируемый расти на 6,7% ежегодно. Обновленный Регламент медицинских изделий Китая, вступивший в силу в июле 2024 года, заставляет местных производителей обеспечивать сторонние данные биосовместимости и упаковки, обеспечивая стабильные притоки образцов в региональные лаборатории. Поправка к Правилам медицинских изделий Индии 2024 года расширила требования стороннего аудита на дополнительные категории продуктов, добавляя инкрементальный спрос. Иностранные игроки быстро открывают спутниковые лаборатории в Сучжоу, Бангалоре и Куала-Лумпуре для захвата растущей волны.

Европа пострадала от кратковременного торможения из-за дефицита уведомленных органов; однако, как только мощность нормализуется, отложенные заявки конвертируются в оплачиваемые тесты, помогая региону вернуть импульс после 2027 года. Латинская Америка и Ближний Восток и Африка остаются зарождающимися, но выигрывают от инициатив гармонизации, которые требуют доказательства соответствия стандартам референтного рынка - обычно выполняемых глобальными лабораторными сетями.

Конкурентная среда

Конкурентная среда демонстрирует умеренную концентрацию, с ключевыми поставщиками - SGS SA, Intertek Group plc, Eurofins Scientific SE, TÜV SÜD и UL Solutions. Эти фирмы используют широкие портфели аккредитации, охватывающие ISO/IEC 17025, ISO 13485 и множественные признания регуляторных органов для выигрыша мультитерриториальных контрактов. SGS расширила американское биоаналитическое тестирование в январе 2025 года, партнерствуя с Agilex Biolabs, укрепляя свое предложение от начального до послерыночного этапа[1]Источник: SGS, Outstanding US FDA Inspection Solidifies Position as a Leader in Pharmaceutical Testing in China,

SGS, sgs.com.

Intertek, TÜV SÜD и UL Solutions развертывают автоматизированные системы управления лабораториями, которые сокращают ошибки ввода данных и ускоряют генерацию отчетов, обеспечивая повторный бизнес с многонациональными производителями устройств, ищущими цифровую прослеживаемость. Eurofins углубила свой медицинский портфель через приобретение Infinity Laboratories в декабре 2024 года, добавив восемь американских объектов, специализирующихся на микробиологии и тестировании упаковки[2]Источник: Eurofins Scientific, "Infinity Laboratories Acquisition," eurofins.com . Волна консолидаций среднего уровня - Applus+, покупающий Keystone Compliance и Apave, приобретающий Baltic Control - сигнализирует о продолжающемся стремлении к масштабу для баланса растущих расходов на соответствие и расширения географического покрытия.

Нишевые специалисты, такие как Nelson Labs, BSI Group и Element Materials Technology, поддерживают позиции крепости в биосовместимости, сертификации и ЭМС соответственно. Они защищают долю через глубокую техническую экспертизу, более быстрое время-до-расписания и близость к инновационным хабам. Однако, автоматизация лабораторий и ИИ-усиленная аналитика сужают разрывы в возможностях, позволяя более крупным соперникам вторгаться на специальные территории. Ценовая конкуренция остается приглушенной, поскольку регуляторная сложность и узкие места мощностей поддерживают премиальное выставление счетов, но клиенты все больше предпочитают многолетние рамочные соглашения, которые связывают тесты через жизненные циклы продуктов для закрепления скидок.

Лидеры глобальной отрасли тестирования и сертификации медицинских изделий

-

Eurofins Scientific

-

SGS SA

-

TÜV SÜD

-

British Standards Institution

-

Intertek Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые развития

- Февраль 2025: NAMSA и Terumo сформировали глобальное партнерство по аутсорсингу для ускорения регуляторного одобрения сердечно-сосудистых и эндоваскулярных устройств Terumo, покрывающее клинические, тестировочные и консультационные услуги.

- Январь 2025: SGS запустила специализированные биоаналитические услуги в Северной Америке через сотрудничество с Agilex Biolabs, улучшая поддержку от открытия до фазы 3 для комбинированных продуктов устройство-лекарство.

- Декабрь 2024: Eurofins Scientific приобрела Infinity Laboratories, добавив восемь американских лабораторий, сфокусированных на микробиологии, химии и тестах упаковки для медицинских изделий

Область глобального отчета по рынку тестирования и сертификации медицинских изделий

Согласно области отчета, тестирование, сертификация и аудит медицинских изделий необходимы для обеспечения безопасности изделий. Эти тестирование и сертификация могут быть предоставлены третьей стороной под признанной аудиторской организацией. Глобальный рынок тестирования и сертификации медицинских изделий сегментирован по типу услуг (услуги тестирования, услуги инспекции и услуги сертификации), типу sourcing (внутренние и аутсорсинговые), классу изделий (класс I, класс II и класс III), технологии (активное имплантируемое медицинское изделие, активное медицинское изделие, неактивное медицинское изделие, in vitro диагностическое медицинское изделие, офтальмологическое медицинское изделие, ортопедическое и стоматологическое медицинское изделие и другие технологии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также предлагает размер рынка и прогнозы для 19 стран по регионам. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Услуги тестирования |

| Услуги сертификации |

| Услуги инспекции и аудита |

| Прочие |

| Класс I |

| Класс II |

| Класс III |

| Устройства диагностики in vitro |

| Тестирование биосовместимости |

| Тестирование стерильности и микробиологии |

| Электрическая безопасность и ЭМС |

| Тестирование программного обеспечения и кибербезопасности |

| Механическое и физическое тестирование |

| Тестирование упаковки и срока хранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу услуг (стоимость) | Услуги тестирования | |

| Услуги сертификации | ||

| Услуги инспекции и аудита | ||

| Прочие | ||

| По классу изделий (стоимость) | Класс I | |

| Класс II | ||

| Класс III | ||

| Устройства диагностики in vitro | ||

| По типу тестирования (стоимость) | Тестирование биосовместимости | |

| Тестирование стерильности и микробиологии | ||

| Электрическая безопасность и ЭМС | ||

| Тестирование программного обеспечения и кибербезопасности | ||

| Механическое и физическое тестирование | ||

| Тестирование упаковки и срока хранения | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка услуг тестирования и сертификации медицинских изделий?

Размер рынка услуг тестирования и сертификации медицинских изделий достиг 10,55 млрд долларов США в 2025 году и прогнозируется вырасти до 12,71 млрд долларов США к 2030 году.

Какой сегмент услуг держит наибольшую долю?

Услуги тестирования, включая анализы биосовместимости, стерильности и кибербезопасности, захватили 56,56% доли рынка услуг тестирования и сертификации медицинских изделий в 2024 году.

Почему изделия класса II являются основным драйвером доходов?

Изделия класса II сочетают высокие объемы производства с умеренными до высоких требованиями регуляторных доказательств, делая их основным источником спроса на аутсорсинговое тестирование на протяжении прогнозного периода.

Как регулирования кибербезопасности повлияют на рост рынка?

Мандат FDA для предрыночных представлений по кибербезопасности и широкое принятие стандартов UL 2900 подпитывают 6,1% среднегодовой темп роста для услуг тестирования кибербезопасности до 2030 года, быстрее чем любая другая категория тестов.

Какой регион ожидается расти быстрее всего?

Азиатско-Тихоокеанский регион настроен зафиксировать 6,7% среднегодового темпа роста благодаря более жестким регуляторным рамкам в Китае и Индии, которые заставляют производителей увеличивать объемы сторонних тестов.

Последнее обновление страницы: