Размер и доля рынка медицинской симуляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.62 Миллиардов долларов США |

| Размер Рынка (2030) | 5.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.09% CAGR |

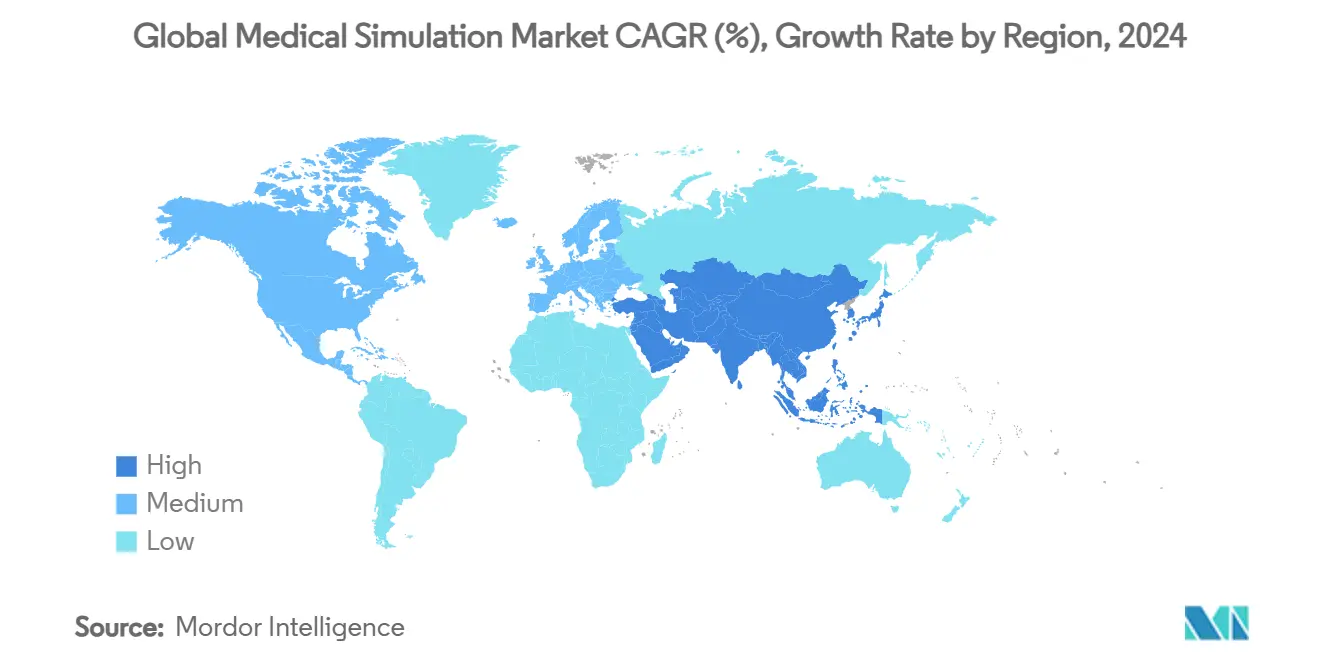

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

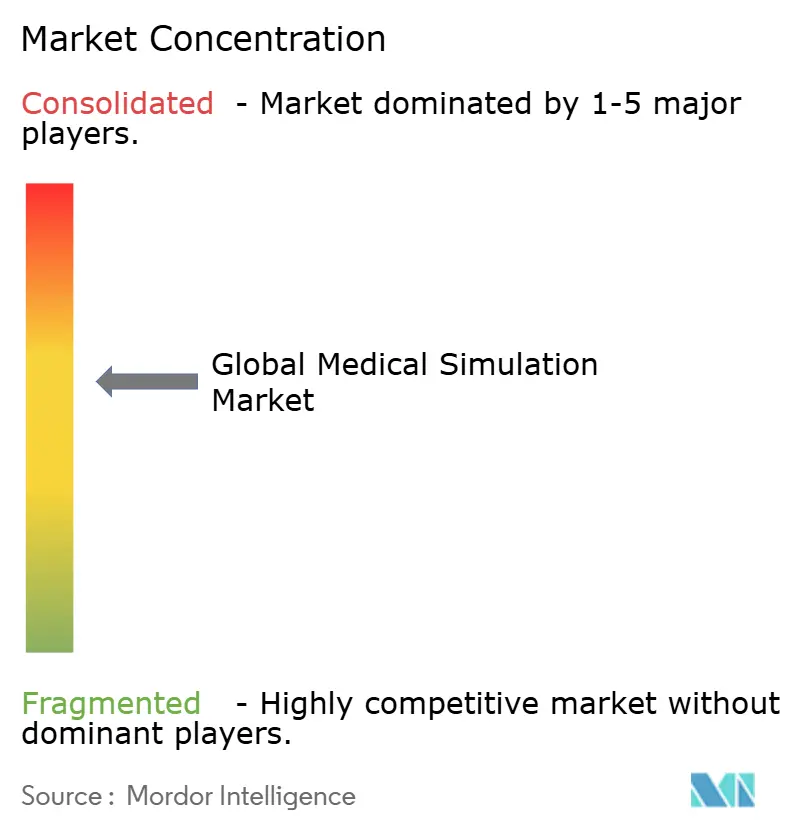

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка медицинской симуляции от Mordor Intelligence

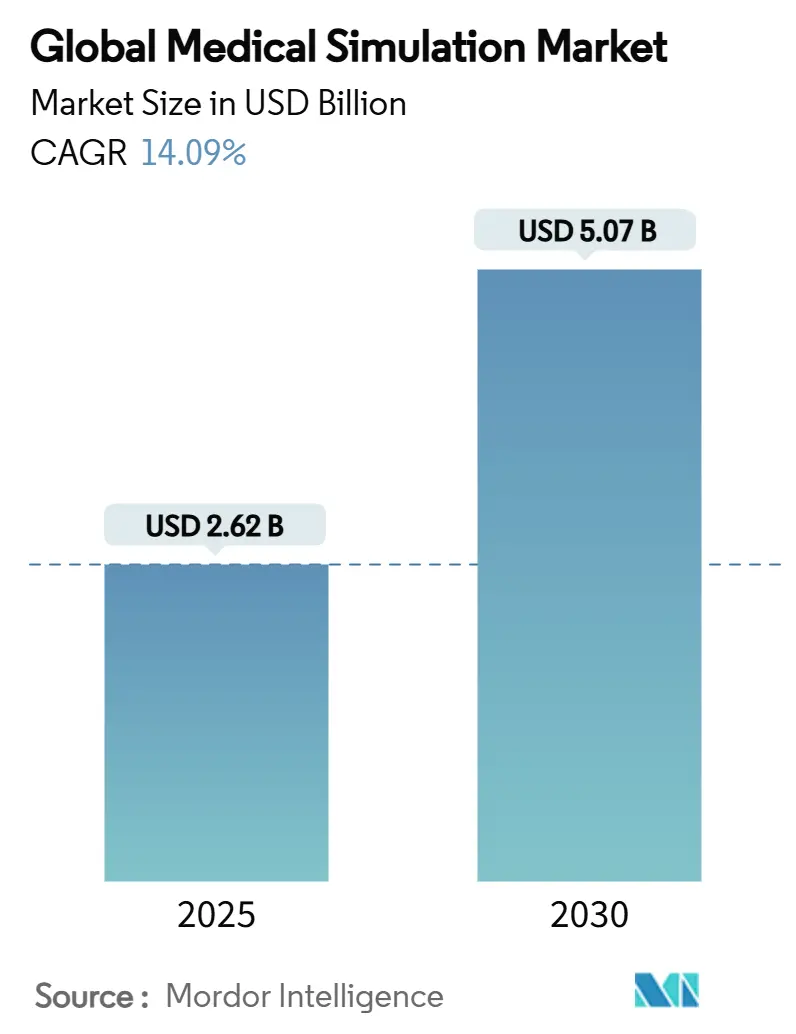

Рынок медицинской симуляции составляет 2,62 млрд долларов США в 2025 году и прогнозируется достичь 5,07 млрд долларов США в 2030 году, развиваясь с CAGR 14,09%. Конвергенция тактильной виртуальной реальности, аналитики компетенций на основе искусственного интеллекта и ужесточающих требований безопасности пациентов изменяет способ приобретения и поддержания навыков клиницистами. Учреждения переходят от лабораторий, ориентированных на оборудование, к гибким облачным платформам, которые расширяют обучение за пределы кампусов. Консолидация среди поставщиков технологий ускоряется, возглавляемая покупкой CAE Healthcare компанией Madison Industries в 2024 году, поскольку поставщики стремятся к масштабу для финансирования НИОКР в области тактильных технологий, силовой обратной связи и прогнозной аналитики. Северная Америка остается крупнейшим региональным потребителем рынка медицинской симуляции. Тем не менее, Азиатско-Тихоокеанский регион растет быстрее благодаря расширению больниц и государственным модернизации мощностей медицинского образования.

Ключевые выводы отчета

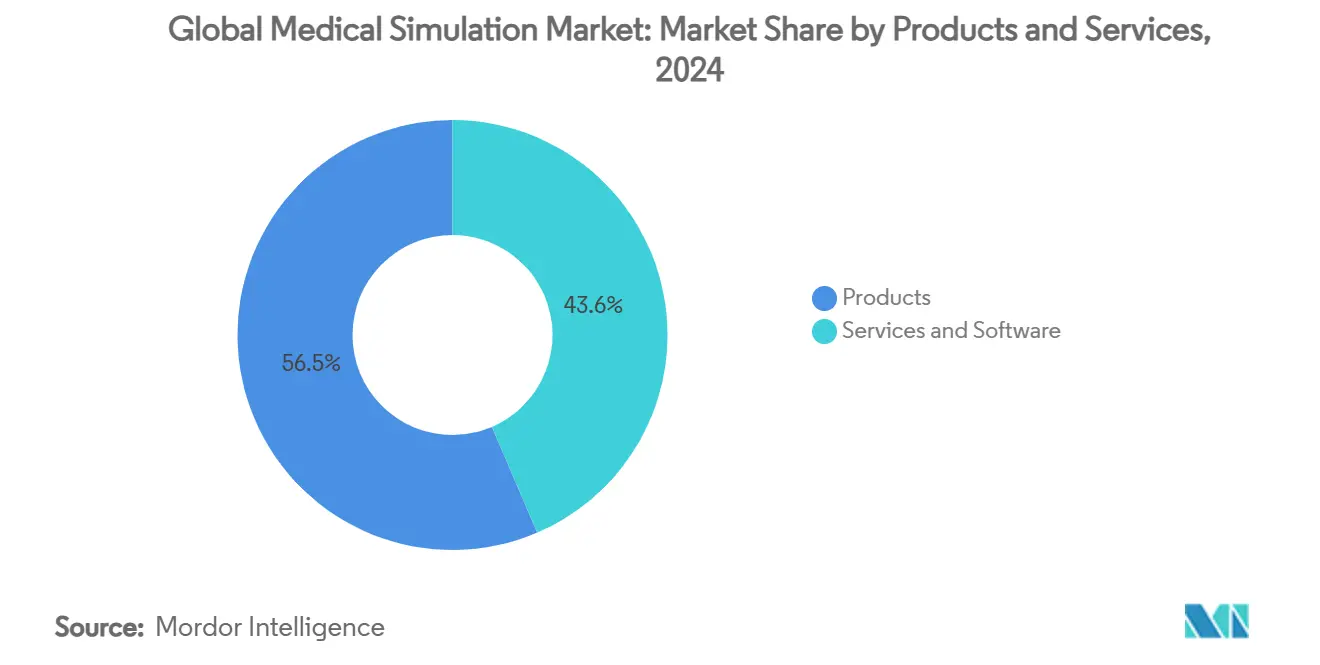

- По продуктам и услугам продукты лидировали с 56,45% доли выручки рынка медицинской симуляции в 2024 году; услуги и программное обеспечение прогнозируются расти с CAGR 14,71% до 2030 года.

- По точности платформы низкой точности захватили 44,35% доли рынка медицинской симуляции в 2024 году, в то время как решения высокой точности ожидается расширятся с CAGR 14,61% к 2030 году.

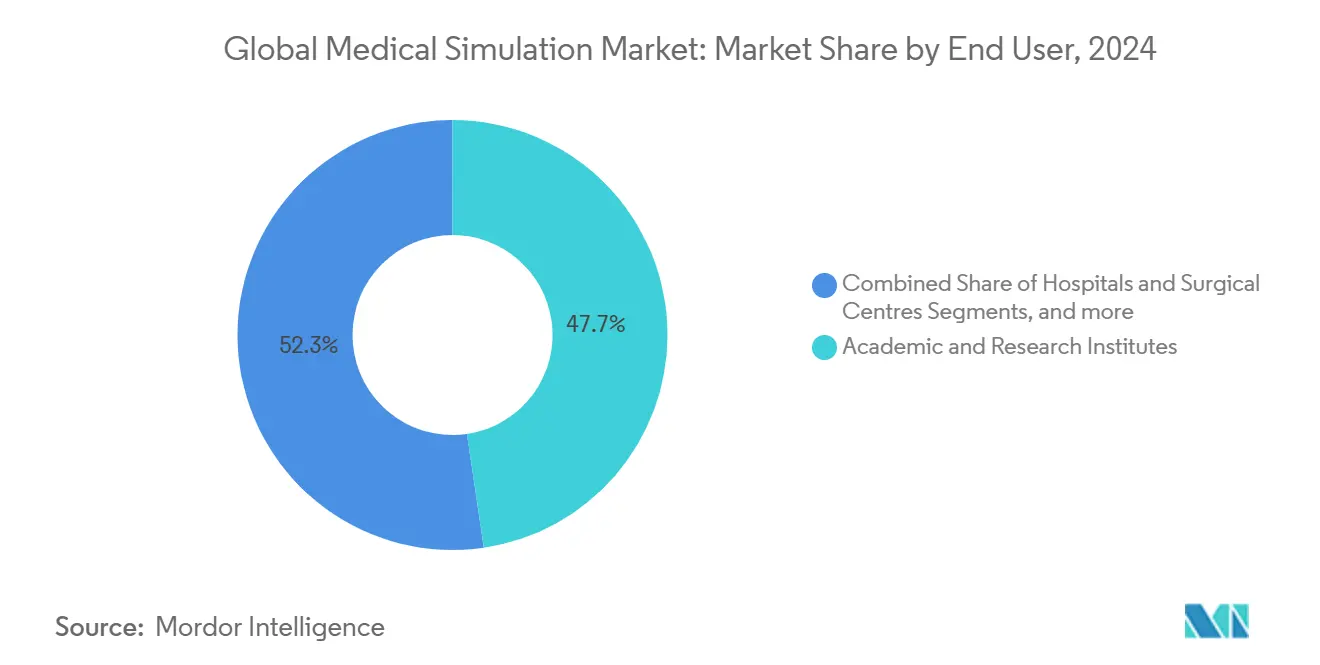

- По конечным пользователям академические и исследовательские институты держали 47,67% размера рынка медицинской симуляции в 2024 году; больницы и хирургические центры фиксируют самый быстрый CAGR на уровне 14,68% к 2030 году.

- По способу доставки локальные симуляционные лаборатории составили 54,56% размера рынка медицинской симуляции в 2024 году, тем не менее облачные платформы развиваются с CAGR 14,56%.

- По географии Северная Америка командовала 41,45% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион готов к CAGR 14,78% до 2030 года.

Глобальные тренды и инсайты рынка медицинской симуляции

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологические достижения в тактильных и VR/AR симуляторах | +2.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущий фокус на требованиях безопасности пациентов и инициативах "нулевого вреда" | +2.1% | Глобально, возглавляемое развитыми рынками | Краткосрочно (≤ 2 лет) |

| Растущий спрос на минимально инвазивные и роботические процедуры | +1.9% | Северная Америка и Европа, расширение в APAC | Долгосрочно (≥ 4 лет) |

| Расширение программ аккредитации симуляций (SSH, ASPIRE) | +1.4% | Глобально, с акцентом на академические учреждения | Среднесрочно (2-4 года) |

| Аналитика компетенций на базе ИИ для персонализированной оценки навыков | +1.6% | Первоначально Северная Америка и Европа, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Государственные стимулы для углеродно-нейтральных удаленных симуляционных лабораторий | +0.8% | Европа и Северная Америка, избранные рынки APAC | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения в тактильных и VR/AR симуляторах

Тактильная обратная связь и иммерсивная визуализация переместились из исследовательских лабораторий в основные учебные программы. Глобальный опрос 156 стоматологических школ подтвердил сильный интерес, но выявил технические и стоимостные барьеры: 35% отмечают сложность системы и 28% указывают на дефицит бюджета. Успешные первопроходцы теперь используют превосходные результаты обучения как инструмент привлечения как студентов, так и преподавателей. Совместная работа NVIDIA с GE HealthCare над платформой Isaac for Healthcare иллюстрирует переход в диагностическую визуализацию, расширяя адресуемый рынок медицинской симуляции. Портативные устройства, такие как RetinaVR, также снижают начальные затраты, сигнализируя о том, что аппаратные ограничения уменьшаются.

Растущий фокус на требованиях безопасности пациентов и инициативах нулевого вреда

Симуляция сместилась от дополнительного улучшения к требованию соответствия, поскольку регуляторы ужесточают метрики безопасности. Общество симуляций в здравоохранении аккредитовало более 240 центров, которые должны соответствовать стандартам разбора и профессиональной целостности. Программы одобрения от INACSL создают премиальный уровень сертифицированных поставщиков, которые требуют более высокую плату за обучение. Многоцентровое исследование зафиксировало рост оценок компетентности с 6,3 до 25,7 из 30 после симуляционного вмешательства, усиливая бюджетное обоснование для новых лабораторий. Системы здравоохранения теперь рассматривают бюджеты симуляций как основную инфраструктуру, а не дискреционные расходы.

Растущий спрос на минимально инвазивные и роботические процедуры

Роботизированная хирургия усиливает срочность масштабируемого обучения. Прогнозы рабочей силы предупреждают о дефиците 55 000-150 000 хирургов, квалифицированных для роботических процедур, к 2030 году. VR-учебные программы показали более высокие психомоторные оценки, чем традиционные методы, но высокие цены на устройства ограничивают внедрение хорошо финансируемыми центрами. Синтетические модели органов, произведенные 3D-печатью, заменяют животные модели, улучшая повторяемость и снижая этические проблемы. Поставщики, способные объединить симуляторы с сервисными контрактами робототехники, вырезают устойчивые потоки доходов, особенно в APAC, где объемы процедур быстро догоняют.

Аналитика компетенций на базе ИИ для персонализированной оценки навыков

Алгоритмы ИИ теперь классифицируют хирургический опыт с 92% точностью и 100% чувствительностью в оценке спинальных задач. Министерство обороны США каталогизировало 120 медицинских случаев использования ИИ и внедрило симуляцию в свою стратегию цифрового здоровья MHS, подчеркивая институциональную приверженность. Мультиагентные платформы сокращают время разработки сценариев до 80%, но требуют сильного управления для избежания алгоритмической предвзятости. Фреймворки объяснимого ИИ, такие как виртуальный операционный ассистент, улучшают принятие стажерами, раскрывая логику оценки производительности.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и жизненные затраты полнофункциональных симуляторов | -2.3% | Глобально, особенно остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Пробелы в финансировании бюджетов обучения развивающихся экономик | -1.8% | APAC, MEA, Латинская Америка | Среднесрочно (2-4 года) |

| Сложность обучения преподавателей и интеграции учебных программ | -1.2% | Глобально, с акцентом на академические учреждения | Среднесрочно (2-4 года) |

| Проблемы кибербезопасности и конфиденциальности данных обучающихся в облачных платформах | -0.9% | Глобально, повышенно в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и жизненные затраты полнофункциональных симуляторов

Стартовые затраты на комплексный симуляционный центр варьируются от 165 до 17 000 долларов США за квадратный фут, ограничивая доступ в регионах с ограниченными ресурсами. Этот ценовой разрыв подпитал НИОКР в гибридные модели, которые сочетают VR-экраны с 3D-печатными компонентами, снижая затраты на оборудование при сохранении тактильных сигналов. Импровизированные тренажеры задач временно заполняют пробелы, хотя расходы на обслуживание и калибровку остаются препятствием. Бюджетное давление усугубляется ростом расходов на кибербезопасность, прогнозируемых достичь 12-15% от больничных IT-ассигнований, дополнительно сжимая доступность капитала.

Проблемы кибербезопасности и конфиденциальности данных обучающихся в облачных платформах

Здравоохранение входит в число наиболее целевых отраслей для кибератак, и поставщики симуляций теперь должны соответствовать более строгим правилам раскрытия кибербезопасности FDA. Только больничная сеть Индии вошла в глобальную пятерку по объему атак, побуждая учреждения изолировать чувствительные данные обучающихся локальными решениями несмотря на более высокие затраты. Тестирование красной команды Министерства обороны США выявило уязвимости и предвзятость в медицинских стеках ИИ, усиливая осторожность рынка. Меньшие поставщики борются с финансированием необходимых средств безопасности, замедляя развертывание облачных симуляций, особенно в высокорегулируемых регионах.

Сегментный анализ

По продуктам и услугам: программные решения движут эволюцией рынка

Продукты составляли 56,45% выручки в 2024 году, но услуги и программное обеспечение растут на 14,71% ежегодно, поскольку учреждения поворачиваются к библиотекам контента и аналитике как услуге. Размер рынка медицинской симуляции для услуг и программного обеспечения прогнозируется расширяться с CAGR 14,71% между 2025 и 2030 годами. Веб-размещенные платформы позволяют многосайтовые развертывания без репликации дорогостоящих манекенов, снижая расходы на одного обучающегося. Построители сценариев на базе ИИ смягчают нехватку преподавателей автоматической генерацией целей, сценариев и оценочных рубрик. В рамках оборудования интервенционные симуляторы остаются премиально-ценными из-за спроса на лапароскопические и роботические учебные программы. Тренажеры задач, тем временем, привлекают покупателей, чувствительных к стоимости, фокусирующихся на дискретных компетенциях. Симуляторы пациентов сохраняют опору в программах бакалавриата, но сталкиваются с более медленными циклами замены. Поставщики все больше объединяют патенты силовой обратной связи в хирургические предложения, повышая затраты на переключение и блокируя потоки доходов от обслуживания.

Облачные модули второго поколения теперь интегрируются напрямую с системами управления обучением для единого входа, облегчая принятие. Подписочное ценообразование смещает капитальные расходы к операционным бюджетам, радуя финансовые отделы, которые стремятся к предсказуемым денежным потокам. Открытые API-архитектуры позволяют больничным IT-командам подавать данные о производительности в более широкие панели аналитики рабочей силы, создавая междепартаментальную ценность. По мере созревания программных экосистем поставщики дифференцируются через точность физических движков и гранулярность захвата данных в реальном времени, а не сырое количество полигонов. Конкурентная интенсивность растет среди чисто SaaS-участников, которые подрезают устаревших поставщиков, ориентированных на оборудование.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По точности: инновации высокой точности ускоряются несмотря на доминирование низкой точности

Решения низкой точности сохранили 44,35% доли рынка медицинской симуляции в 2024 году, потому что они доступны, портативны и легки в обслуживании. Системы высокой точности, однако, обеспечивают превосходное когнитивное погружение и растут с CAGR 14,61% до 2030 года. Исследования показывают, что экспериментальные группы, использующие манекены высокой точности, достигли средних оценок компетентности 73,3, превосходя контрольные когорты на 61,4. Размер рынка медицинской симуляции для платформ высокой точности поэтому превзойдет общий рост рынка. Устройства средней точности заполняют нишу для учреждений, балансирующих реализм и бюджет, часто служа ступенькой к полным иммерсивным комплексам.

Фокус НИОКР сместился от механики манекенов к программно-определяемой точности, где физические движки генерируют реалистичную реакцию тканей в VR-настройках. Гибридные конфигурации сочетают головные дисплеи с 3D-печатными блоками органов, чтобы обучающиеся получили как пространственную ориентацию, так и тактильные сигналы. По мере падения цен на сенсоры даже тренажеры задач низкой точности добавляют модули отслеживания движения, размывая линии сегментации. Рыночный тренд к закупкам на основе результатов побуждает покупателей оценивать точность по обучающим приращениям, а не по техническим спецификациям. Поставщики, которые публикуют рецензируемые валидационные исследования, усиливают свои предложения выхода на рынок, особенно в регионах, движимых аккредитацией.

По конечным пользователям: принятие больницами ускоряет трансформацию обучения

Академические и исследовательские институты держали 47,67% выручки в 2024 году и остаются основными клиентами, но больницы являются самыми быстрорастущими покупателями с CAGR 14,68%. Растущий риск судебных разбирательств и модели возмещения на основе ценности подталкивают больницы инвестировать в управление компетенциями. VR-инициатива Cleveland Clinic продемонстрировала единое обучение через несколько кампусов, но выявила ограничения пропускной способности персонала, которые поставщики теперь решают услугами под ключ. Доля рынка медицинской симуляции больниц поэтому будет устойчиво расти в течение прогнозного окна. Военные и оборонные агентства продолжают пионерить сценарии экстремальных условий, влияя на гражданские травматологические учебные программы через соглашения о передаче технологий. Фирмы медицинских устройств используют симуляционные лаборатории для аккредитации хирургов и тестирования продуктов, недопроникнутая ниша с высокой готовностью платить. Бизнес биосимуляций Certara уже обслуживает 2300 фармацевтических клиентов, подтверждая применимость между отраслями.

Больницы также используют метрики симуляций для поддержки признания Magnet и требований Joint Commission, связывая инвестиции в обучение с институциональной репутацией. Интеграция с данными электронных медицинских записей позволяет командам воссоздавать инциденты типа "почти промах" для анализа первопричин. Облачные порталы, размещенные поставщиками, облегчают многосайтовое бенчмаркирование, ускоряя диффузию лучших практик. Поскольку удержание персонала становится стратегическим KPI, иммерсивное обучение продвигается внутренне как выгода профессионального развития, помогая HR-командам привлекать и удерживать талант на конкурентных рынках труда.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу доставки: облачная миграция изменяет доступ к обучению

Локальные лаборатории по-прежнему составляют 54,56% расходов, выбираемые за суверенитет данных и контроль оборудования. Облачные и удаленные модули, однако, растут на 14,56% в год и превзойдут локальный рост после 2027 года. Размер рынка медицинской симуляции для облачных платформ расширяется, поскольку учреждения развертывают виртуальные рабочие столы, которые размещают полные физические движки без локальных GPU. Пилоты пандемийной эры доказали, что студенты могут достичь эквивалентных оценок знаний через удаленные VR-сессии, открывая постоянные бюджетные линии для гибридной доставки. Партнерства поставщиков, такие как альянс GigXR-CAE, накладывают AI-голосовых агентов на сессии с манекенами, синхронизируя физических и виртуальных обучающихся в реальном времени.

Концепции углеродно-нейтральных лабораторий резонируют с обязательствами по устойчивости и помогают учреждениям достигать целей по выбросам второго уровня. Оптимизация пропускной способности остается ограничением в сельских регионах; поставщики решают это с помощью граничных узлов рендеринга, которые кэшируют сценарии локально. Функции безопасности, включая архитектуры нулевого доверия и зашифрованные базы данных обучающихся, быстро становятся предпосылками тендеров. Клиенты теперь ищут платформы, которые интегрируют устройство-агностические инструменты авторства, обеспечивая сохранение контента даже при сокращении циклов VR-оборудования до 24 месяцев.

Географический анализ

Северная Америка командует 41,45% рынка медицинской симуляции в 2024 году. Регион выигрывает от глубокого списка аккредитованных центров и оборонных грантов, которые поддерживают пилоты обучения на базе ИИ. Федеральные агентства детализировали 120 медицинских проектов ИИ как часть стратегии цифрового здоровья 2025 года, обеспечивая устойчивые инвестиции. Однако растущие капитальные затраты и расходы на кибербезопасность разбавляют операционные маржи для больничных покупателей. Канадский сектор обучения перестраивается после того, как CAE продала свое подразделение здравоохранения, сигнализируя о дальнейшей консолидации[1]CAE Inc., 'Продажа бизнеса здравоохранения', cae.com.

Многонациональные поставщики партнерствуют с местными дистрибьюторами для навигации фрагментированных импортных регулирований. Колледжи в Китае и Индии принимают VR-комплекты с низким отпечатком для компенсации бюджетных ограничений, повышая принятие удаленного обучения. Правила преференциальных закупок благоприятствуют поставщикам, которые локализуют производство или открывают региональные центры технической поддержки.

Европа поддерживает последовательную экспансию, основанную на экологических регулированиях, которые толкают к энергоэффективным симуляционным лабораториям - потоки финансирования Horizon региона поддерживают исследования углеродно-нейтральных тренировочных инфраструктур. Больницы взвешивают облачную миграцию против соответствия Общему регламенту защиты данных и часто принимают гибридные топологии. Рынки Ближнего Востока и Африки выигрывают от суверенных инвестиций в флагманские медицинские города, но сталкиваются с неровной интернет-инфраструктурой, которая ограничивает высококачественную облачную потоковую передачу. Южная Америка развивает возможности через университетские партнерства, которые импортируют учебный контент и делятся локализованными инструментами оценки языка.

Конкурентная среда

Рынок медицинской симуляции умеренно фрагментирован, но недавние сделки указывают на растущую консолидацию. Покупка CAE Healthcare компанией Madison Industries за 229 млн долларов США в 2024 году убрала топ-бренд из независимого пула и может вызвать повторяющие поглощения среди поставщиков среднего уровня[2]CAE Inc., 'Продажа сегмента здравоохранения Madison Industries', cae.com. Аппаратные инкумбенты защищают долю через экосистемные стратегии, которые связывают проприетарные манекены с замкнутой аналитикой. Участники только программного обеспечения разрушают по цене и темпам выпуска, добавляя ИИ-скоринг и разбор на естественном языке для дифференциации.

Технологические приоритеты сосредоточены на тактильных технологиях, облачной оркестрации и прогнозной аналитике. Партнерства, такие как GigXR с CAE, объединяют головные AR-визуалы с физическими тренажерами задач, предлагая мультимодальные опыты, которые повышают затраты переключения клиентов. Альянс NVIDIA с GE HealthCare расширяет симуляцию в дизайн диагностических устройств, сигнализируя о расширении смежности[3]NVIDIA Corporation, 'Обзор платформы Isaac for Healthcare', nvidia.com. Экономически эффективные портативные устройства нацелены на развивающиеся рынки, где капитальные бюджеты остаются напряженными, создавая двухуровневую конкурентную арену, разделенную между премиальными экосистемами и ценностными платформами.

Регуляторная аккредитация действует как барьер и как ров. Поставщики, которые достигают одобрения INACSL или SSH, используют эти печати для выигрыша институциональных тендеров. Прозрачность искусственного интеллекта становится точкой продаж, поскольку объяснимые модули ИИ облегчают опасения преподавателей о скоринге черного ящика. Ценовая конкуренция интенсифицируется в лицензиях программного обеспечения, побуждая поставщиков объединять библиотеки контента и панели управления обучающимися по маргинальной стоимости. В течение прогнозного окна стратегические темы будут вращаться вокруг полностековых предложений, региональных производственных отпечатков и сертификаций безопасности данных.

Лидеры индустрии медицинской симуляции

3D Systems Inc.

Gaumard Scientific Company Inc.

Laerdal Medical

Kyoto Kagaku Co. Ltd

Madison Industries

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: NVIDIA и GE HealthCare объявили о сотрудничестве для разработки автономных систем визуализации с использованием симуляционной платформы NVIDIA Isaac for Healthcare.

- Март 2025: Министерство обороны США финализировало стратегию цифрового здоровья MHS, каталогизируя 120 случаев использования ИИ в военной медицине.

- Февраль 2024: CAE Inc. согласилась продать свой бизнес здравоохранения Madison Industries за 311 млн канадских долларов (229 млн долларов США).

- Январь 2024: GigXR и CAE Healthcare сформировали стратегический альянс для интеграции физических, цифровых и иммерсивных симуляций с использованием генеративного ИИ.

Объем глобального отчета о рынке медицинской симуляции

Согласно объему отчета, медицинская симуляция является современной методологией обучения медицинских специалистов через продвинутую образовательную технологию. Медицинская симуляция - это экспериентное обучение, которое может потребоваться каждому медицинскому специалисту, но не может быть последовательно вовлечено в реальную помощь пациентам. Рынок медицинской симуляции сегментирован по продуктам и услугам (продукты, услуги и программное обеспечение), технологиям (высокоточные симуляторы, среднеточные симуляторы и низкоточные симуляторы), конечным пользователям (академические и исследовательские институты и больницы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тренды для 17 различных стран через основные регионы глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Продукты | Интервенционные/хирургические симуляторы | Лапароскопические |

| Роботические и эндоскопические | ||

| Ортопедические | ||

| Симуляторы пациентов | ||

| Тренажеры задач | ||

| Другие продукты | ||

| Услуги и программное обеспечение | Веб-симуляции | |

| Лицензии на симуляционное программное обеспечение | ||

| Услуги обучения и консультирования |

| Высокая точность |

| Средняя точность |

| Низкая точность |

| Академические и исследовательские институты |

| Больницы и хирургические центры |

| Военные и оборонные организации |

| Компании медицинских устройств и фармацевтики |

| Локальные симуляционные лаборатории |

| Облачные / удаленные платформы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Продукты | Интервенционные/хирургические симуляторы | Лапароскопические |

| Роботические и эндоскопические | |||

| Ортопедические | |||

| Симуляторы пациентов | |||

| Тренажеры задач | |||

| Другие продукты | |||

| Услуги и программное обеспечение | Веб-симуляции | ||

| Лицензии на симуляционное программное обеспечение | |||

| Услуги обучения и консультирования | |||

| По точности | Высокая точность | ||

| Средняя точность | |||

| Низкая точность | |||

| По конечным пользователям | Академические и исследовательские институты | ||

| Больницы и хирургические центры | |||

| Военные и оборонные организации | |||

| Компании медицинских устройств и фармацевтики | |||

| По способу доставки | Локальные симуляционные лаборатории | ||

| Облачные / удаленные платформы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | GCC | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинской симуляции?

Рынок оценивается в 2,62 млрд долларов США в 2025 году и прогнозируется достичь 5,07 млрд долларов США к 2030 году.

Как быстро ожидается рост рынка медицинской симуляции?

Прогнозируется расширение со сложным годовым темпом роста 14,09% с 2025 по 2030 год.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион является самым быстрорастущим географически, продвигаясь с CAGR 14,78% благодаря расширению больниц и государственной поддержке мощностей медицинского образования.

Какой сегмент лидирует по типу продукта?

Аппаратные продукты держат наибольшую долю выручки 2024 года, но услуги и программное обеспечение видят самый быстрый рост с CAGR 14,71%.

Почему облачные симуляционные платформы набирают популярность?

Учреждения предпочитают облачную доставку для удаленного доступа, масштабируемости и более низких первоначальных капитальных потребностей, даже балансируя конфиденциальность данных и требования кибербезопасности.

Что движет принятием симуляций больницами?

Требования безопасности пациентов, потребности в непрерывном профессиональном развитии и сдвиг к минимально инвазивным и роботическим процедурам подталкивают больницы быстро инвестировать в инструменты симуляционного обучения.

Последнее обновление страницы: