Размер и доля рынка медицинских симуляторов Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

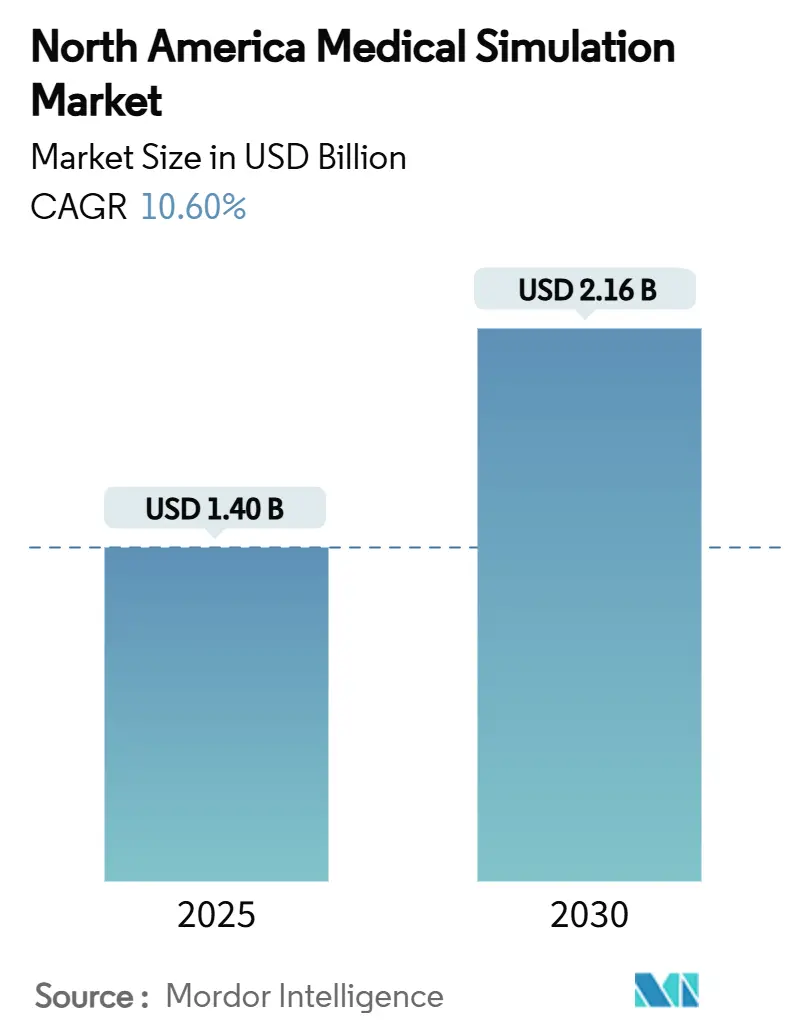

| Размер Рынка (2025) | 1.40 Миллиардов долларов США |

| Размер Рынка (2030) | 2.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.60% CAGR |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка медицинских симуляторов Северной Америки от Mordor Intelligence

Рынок медицинских симуляторов Северной Америки составляет 1,14 млрд долларов США в 2025 году и, по прогнозам, вырастет до 2,16 млрд долларов США к 2030 году, регистрируя CAGR 13,56%. Эта ключевая цифра представляет текущий размер рынка медицинских симуляторов и подчеркивает быструю траекторию роста, подпитываемую нехваткой преподавательского состава, требованиями безопасности пациентов и быстрым прогрессом в аппаратном обеспечении расширенной реальности. Давление спроса наиболее сильно там, где медицинские школы сталкиваются с ограниченным количеством клинических мест, регулирующие органы настаивают на измеримых доказательствах компетентности, а очки виртуальной реальности наконец обеспечивают визуальную четкость клинического уровня. В результате рынок медицинских симуляторов смещается от дискреционных расходов к инвестициям в критическую инфраструктуру, поскольку преподаватели и больницы стремятся к масштабируемым, повторяемым и богатым данными моделям обучения. Регулятивный акцент на вычислительном моделировании в заявках FDA, растущее внедрение адаптивной аналитики на основе ИИ и экономически эффективные сервисные контракты - все это усиливает импульс роста рынка.

Ключевые выводы отчета

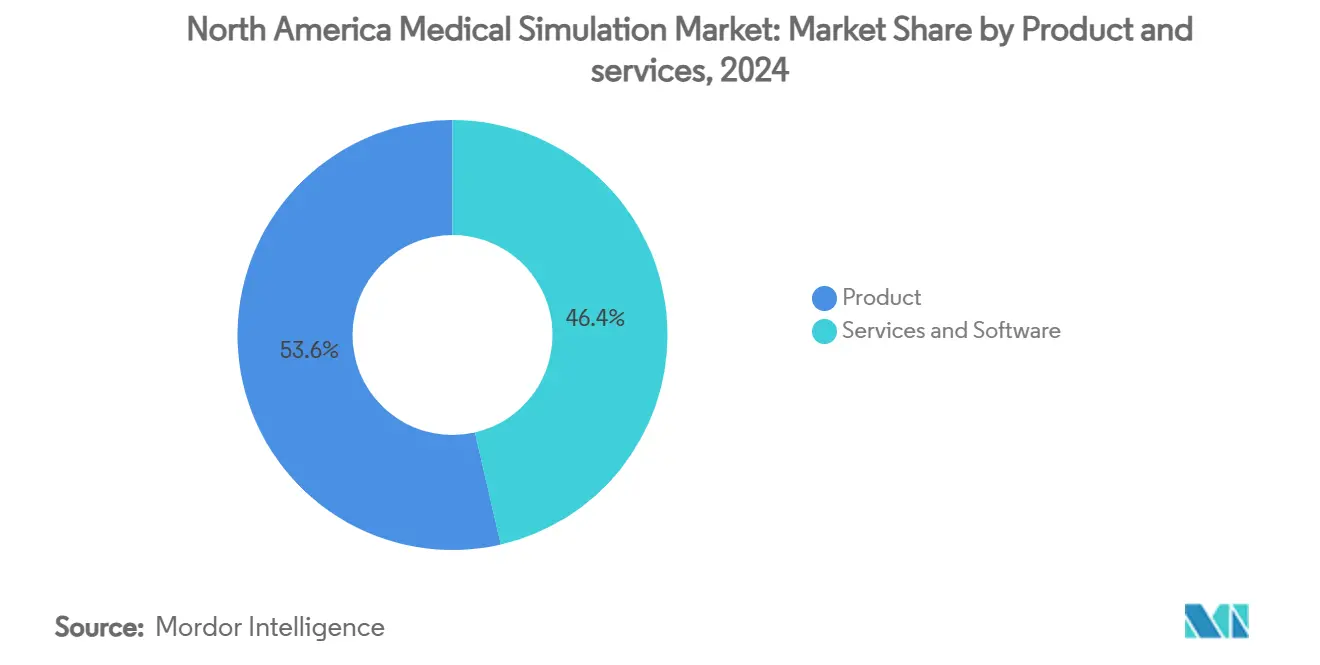

- По продуктам и услугам продукты лидировали с долей выручки 53,6% в 2024 году; услуги расширяются с CAGR 13,67% до 2030 года.

- По точности воспроизведения системы низкой точности захватили 47,35% доли рынка медицинских симуляторов в 2024 году, в то время как платформы высокой точности, по прогнозам, будут расти с CAGR 13,99% до 2030 года.

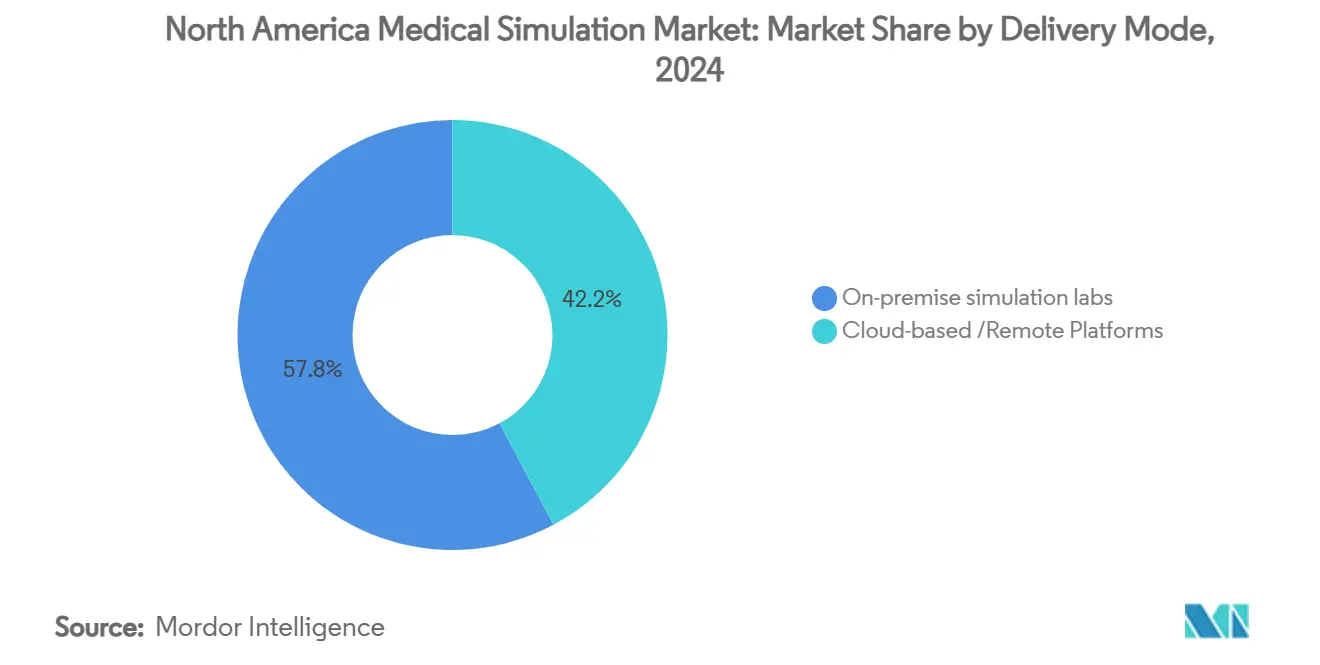

- По способу поставки локальные симуляционные лаборатории составили 57,78% размера рынка медицинских симуляторов в 2024 году, а облачные решения развиваются с CAGR 14,31% до 2030 года.

- По конечным пользователям академические и исследовательские институты удерживали 50,82% выручки в 2024 году; больницы и хирургические центры, по прогнозам, покажут самый высокий CAGR на уровне 14,64% до 2030 года.

Тенденции и аналитика рынка медицинских симуляторов Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Спрос на обучение минимально инвазивным процедурам | +2.8% | Северная Америка и ЕС, расширение в АПАК | Средний срок (2-4 года) |

| Растущий фокус на безопасность пациентов и снижение ошибок | +2.1% | Глобально, с сильнейшим применением в Северной Америке | Краткий срок (≤ 2 лет) |

| Внедрение прорывов в VR/AR оборудовании в симуляторах | +1.9% | Ядро Северной Америки, переход на развитые рынки | Средний срок (2-4 года) |

| Нехватка клинического преподавательского состава, увеличивающая часы симуляции | +2.3% | Преимущественно Северная Америка и ЕС | Долгий срок (≥ 4 лет) |

| Адаптивная аналитика симуляции на основе ИИ | +1.2% | Технологические центры Северной Америки, селективное глобальное внедрение | Долгий срок (≥ 4 лет) |

| ESG-связанные корпоративные цели обучения 'нулевого вреда' | +0.8% | Северная Америка и ЕС корпоративные системы здравоохранения | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на обучение минимально инвазивным процедурам

Лапароскопические, роботизированные и эндоскопические техники требуют психомоторных навыков, которые традиционные модели наставничества не могут обеспечить в масштабе. Доступные интерфейсы роботизированной хирургии стоимостью около 8 400 долл. США расширили доступ к практике продвинутых навыков для школ с ограниченными ресурсами. Виртуальная реальность с тактильной обратной связью развивает мышечную память и повышает процедурную уверенность до того, как стажеры войдут в живые операционные, а программы, использующие эти инструменты, регистрируют значительное снижение частоты интраоперационных ошибок. Рост роботизированных платформ для компенсации нехватки хирургов еще больше закрепляет симуляцию как передовую модальность обучения. Драйвер добавляет 2,8 процентных пункта к прогнозируемому CAGR, поскольку учебные планы внедряют высокоповторяемые, безрисковые практические занятия в основное обучение.

Растущий фокус на безопасность пациентов и снижение ошибок

Учебные планы по введению катетеров на основе симуляции сокращают 9,95 кровотоковых инфекций на учреждение каждый год, экономя более 700 000 долл. США и обеспечивая ROI семь к одному. Такие доказательства переформулируют симуляцию от образовательных накладных расходов к финансовому императиву. Аккредитующие органы, такие как Joint Commission, теперь требуют документированные метрики компетентности, которые симуляция уникально предоставляет через стандартизированные сценарии и автоматизированную оценку. Больницы используют эти метрики для соответствия схемам возмещения на основе ценности, сокращая подверженность злоупотреблениям при повышении качества ухода.

Внедрение прорывов в VR/AR оборудовании в симуляторах

Vision Pro от Apple обеспечивает смешанную реальность с наложениями, которые сочетают виртуальных пациентов и реальные клинические инструменты, отмечая поворотный момент для иммерсивного обучения. Экраны с более высоким разрешением, низкой задержкой и улучшенной тактильностью устраняют предыдущие барьеры точности и снижают случаи киберболезни. Сотрудничества, такие как альянс GE HealthCare с NVIDIA, иллюстрируют, как ИИ-улучшенная визуализация встраивается в симуляторы для воспроизведения реалистичных вариантов заболеваний. Результирующий рост покупок устройств и лицензирования программного обеспечения напрямую поднимает рынок медицинских симуляторов.

Нехватка клинического преподавательского состава, увеличивающая часы симуляции

Восемьдесят четыре процента деканов указывают на нехватку клинических мест, заставляя школы увеличивать квоты симуляции. Современные центры позволяют одному инструктору наблюдать за несколькими обучающимися через адаптивные сценарии и аналитические панели, умножая охват обучения. Нарушение COVID-19 подтвердило роль симуляции как основы учебного плана, а не вспомогательного инструмента. Долгосрочные пробелы в преподавательском составе поэтому поддерживают повышенный спрос далеко за пределами пандемического давления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капитальные и эксплуатационные затраты высокоточных устройств | -1.8% | Глобально, особенно влияющие на малые учреждения | Краткий срок (≤ 2 лет) |

| Отсутствие стандартов совместимости между симуляционными платформами | -1.2% | Преимущественно Северная Америка и ЕС | Средний срок (2-4 года) |

| Ограниченная пропускная способность обучения преподавательского состава и управления изменениями | -0.9% | Глобально, с различной интенсивностью по регионам | Долгий срок (≥ 4 лет) |

| VR-индуцированная киберболезнь, влияющая на принятие обучающимися | -0.7% | Глобально, с более высоким влиянием в VR-интенсивных программах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные и эксплуатационные затраты высокоточных устройств

Премиальные симуляторы пациентов часто превышают 100 000 долл. США за единицу, при этом затраты на поддержку жизненного цикла часто соответствуют первоначальной покупной цене. Общественные больницы и небольшие колледжи с трудом преодолевают такие барьеры при конкурирующих приоритетах, включая основное оборудование и зарплаты персонала. Общие региональные центры и контракты симуляции как услуги частично компенсируют капитальную боль, но утверждения бюджета остаются ограничивающим фактором и вычитают 1,8 процентных пункта из прогнозируемого CAGR.

VR-индуцированная киберболезнь, влияющая на принятие обучающимися

Тошнота, головокружение и визуальный дискомфорт все еще влияют на 45% VR-обучающихся, подрывая удовлетворенность и ограничивая длительность сессий. Исследования показывают, что предварительные процедуры сокращают тошноту на 47% и окуломоторное напряжение на 34%, однако широкое внедрение отстает. По мере улучшения задержки оборудования и созревания руководящих принципов дизайна ожидается, что влияние ограничения исчезнет, но в краткосрочной перспективе оно урезает 0,7 процентных пунктов общего роста.

Сегментный анализ

По продуктам и услугам: услуги ускоряются несмотря на доминирование продуктов

Продукты командовали 53,6% выручки 2024 года как физическая основа академических и больничных лабораторий. В этом общем итоге интервенционные и хирургические симуляторы остаются краеугольным камнем, дополненные тренажерами задач и физиологическими манекенами. Тем не менее категория услуг расширяется с CAGR 13,67%, движимая учреждениями, предпочитающими готовые подписки капитальным затратам. Облачное лицензирование, разработка учебных планов и услуги управляемых лабораторий превращают эпизодические покупки в предсказуемые операционные бюджеты - поворотный сдвиг для рынка медицинских симуляторов.

Спрос на интервенционные симуляторы отражает рост роботизированных и лапароскопических процедур, в то время как симуляторы пациентов эволюционируют к беспроводным, богатым физиологией моделям, которые интегрируются с реальными мониторинговыми устройствами. Импульс услуг наиболее очевиден в SaaS ультразвуковых платформах, таких как e Sono от 3B Scientific, что иллюстрирует, как доступ по принципу 'плати по мере использования' демократизирует продвинутое обучение. По мере роста повторяющейся выручки индустрия медицинских симуляторов расширяет свою адресуемую аудиторию на меньшие учреждения, когда-то исключенные из высокоточного сегмента оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По точности воспроизведения: решения высокой точности набирают импульс

Инструменты низкой точности удерживают 47,35% трат 2024 года благодаря доступности и быстрому развертыванию. Тем не менее высокоточные симуляторы регистрируют CAGR 13,99%, поскольку эмпирические исследования связывают реализм с измеримыми результатами обучения. Когорта высокой точности теперь включает манекены, такие как HAL S3201 от Gaumard с динамической податливостью легких и распознаванием лекарств, преодолевая разрыв между симуляционными суитами и реальными кроватями ICU. Учреждения оправдывают более высокие затраты, квантифицируя экономию от снижения ошибок, тем самым увеличивая эту долю размера рынка медицинских симуляторов.

Системы средней точности остаются важными для тренировок основных навыков, но продвинутые программы быстро переходят к высокоиммерсивным опытам, которые синхронизируют витальные показатели, визуализацию и электронные записи. Эта миграция сигнализирует о долгосрочном повороте бюджетов закупок к ультрареализму, который лучше готовит клиницистов к все более сложным популяциям пациентов.

По способу поставки: облачные платформы трансформируют модели доступа

Локальные лаборатории все еще производят 57,78% расходов 2024 года, однако облачно-доставляемый контент растет с CAGR 14,31%. Пандемические нарушения продемонстрировали, как веб-нативные порталы поддерживают учебные планы непрерывными, а облачный хостинг теперь поддерживает адаптивную аналитику, бенчмаркинг когорт и обмен контентом между кампусами. The Scientific World Journal описывает архитектуры, такие как Usalpharma, которые позволяют стажерам по обеспечению качества получать доступ к упражнениям виртуального мира с любого устройства, стирая географию как ограничивающий фактор.

Масштабируемость также избавляет учреждения от постоянных циклов обновления оборудования, делая облачное внедрение центральной сюжетной линией рынка медицинских симуляторов. Поставщики отвечают пакетами подписки, которые упаковывают контент, аналитику и поддержку в единые сборы за пользователя, превращая капитальное планирование в прогнозирование операционных расходов.

По конечным пользователям: больницы ускоряют интернализацию обучения

Академические и исследовательские институты контролировали 50,82% выручки 2024 года, отражая долговременную зависимость от симуляции для программ бакалавриата и магистратуры. Больницы и хирургические центры, однако, растут с CAGR 14,64%, поскольку нехватка персонала и мандаты качества заставляют повышение квалификации на уровне постели больного. Интегрированные сети доставки встраивают симуляционные лаборатории рядом с отделениями интенсивной терапии, чтобы клиницисты могли проходить микрообучающие сессии между сменами, вплетая практику в ежедневные рутины.

Военные и оборонные организации используют гиперреалистичные модели потерь и инструменты документирования инцидентов с усилением ИИ, такие как AutoDoc, подчеркивая важность области для боевой готовности. Устройства и фармацевтические фирмы используют симуляцию для ускорения принятия продукции и обучения исследователей, добавляя дополнительный объем рынку медицинских симуляторов.

Географический анализ

США остаются двигателем регионального спроса, поддерживаемые более чем 150 медицинскими школами, обширными резидентурными структурами и федеральными потоками финансирования. Правила аккредитации Joint Commission и принятие Управлением по делам ветеранов 40+ VR-приложений укрепляют регулятивный якорь симуляции. Канада вносит значимый инкрементальный рост, поскольку провинциальные системы развертывают симуляцию для обслуживания рассеянных популяций, в то время как частные больницы и центры медицинского туризма Мексики принимают высокоточные сюиты для привлечения глобальных пациентов.

Побочные эффекты включают трансграничные обмены преподавательским составом и общие симуляционные центры в городских коридорах, охватывающих международные границы. Эти паттерны расширяют клиентскую базу и поднимают общий рынок медицинских симуляторов

Конкурентный ландшафт

Действующие игроки, такие как CAE Healthcare, недавно сменили собственность в рамках приобретения Madison Industries за 311 млн канадских долларов, подчеркивая рынок в перестройке. Партнерства - связывание GigXR с CAE, покупка GE HealthCare ИИ-активов Intelligent Ultrasound и выравнивание Laerdal с Американской больничной ассоциацией - сигнализируют о сдвиге к экосистемам решений, а не изолированным продуктам. Облачно-нативные и VR-первые новички вызывают традиционных гигантов оборудования по гибкости и цене, в то время как устоявшиеся поставщики отвечают пакетами услуг и интеграцией ИИ. Рынок поэтому балансирует фрагментацию с импульсами консолидации, генерируя конкурентное движение, которое стимулирует продуктовые инновации, не позволяя ни одной фирме доминировать на рынке медицинских симуляторов.

Лидеры индустрии медицинских симуляторов Северной Америки

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: GE HealthCare заключила партнерство с NVIDIA для создания автономных рентгеновских и ультразвуковых систем на основе ИИ для виртуального обучения до живого развертывания

- Декабрь 2024: Surgical Science Sweden AB объявила планы приобретения Intelligent Ultrasound Group plc, укрепляя свой портфель ультразвуковых симуляторов

Область применения отчета по рынку медицинских симуляторов Северной Америки

Согласно области применения отчета, медицинская симуляция является современной методологией обучения медицинских работников через использование передовых образовательных технологий. Медицинская симуляция - это экспериментальное обучение, которое может понадобиться каждому медицинскому работнику, но не всегда может быть задействовано во время реального ухода за пациентами. Рынок медицинских симуляторов растет с увеличением медицинских учреждений. Рынок медицинских симуляторов Северной Америки сегментирован по продуктам и услугам (продукты (интервенционные/хирургические симуляторы (лапароскопические хирургические симуляторы, гинекологические хирургические симуляторы, кардиохирургические симуляторы, артроскопические хирургические симуляторы и другие продукты), тренажеры задач, другие продукты и услуги), услуги и программное обеспечение (веб-based симуляция, программное обеспечение медицинской симуляции, сервисы симуляционного обучения и другие услуги и программное обеспечение)), технологии (высокоточные, среднеточные и низкоточные симуляторы), конечному пользователю (академические и исследовательские институты и больницы) и географии (США, Канада и Мексика). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Продукты | Интервенционные/хирургические симуляторы | Лапароскопические |

| Роботизированные и эндоскопические | ||

| Ортопедические | ||

| Симуляторы пациентов | ||

| Тренажеры задач | ||

| Другие продукты | ||

| Услуги и программное обеспечение | Веб-based симуляция | |

| Лицензии на программное обеспечение симуляции | ||

| Услуги обучения и консультирования |

| Высокая точность |

| Средняя точность |

| Низкая точность |

| Академические и исследовательские институты |

| Больницы и хирургические центры |

| Военные и оборонные организации |

| Компании медицинских устройств и фармацевтики |

| Локальные симуляционные лаборатории |

| Облачные/удаленные платформы |

| США |

| Канада |

| Мексика |

| По продуктам и услугам | Продукты | Интервенционные/хирургические симуляторы | Лапароскопические |

| Роботизированные и эндоскопические | |||

| Ортопедические | |||

| Симуляторы пациентов | |||

| Тренажеры задач | |||

| Другие продукты | |||

| Услуги и программное обеспечение | Веб-based симуляция | ||

| Лицензии на программное обеспечение симуляции | |||

| Услуги обучения и консультирования | |||

| По точности воспроизведения | Высокая точность | ||

| Средняя точность | |||

| Низкая точность | |||

| По конечным пользователям | Академические и исследовательские институты | ||

| Больницы и хирургические центры | |||

| Военные и оборонные организации | |||

| Компании медицинских устройств и фармацевтики | |||

| По способу поставки | Локальные симуляционные лаборатории | ||

| Облачные/удаленные платформы | |||

| По странам | США | ||

| Канада | |||

| Мексика | |||

Ключевые вопросы, освещенные в отчете

Насколько быстро расширяются облачные платформы на рынке медицинских симуляторов?

Облачная доставка растет с CAGR 14,31%, поскольку учреждения ценят более низкое капитальное бремя и подтвержденный пандемией удаленный доступ.

Каков типичный возврат инвестиций для высокоточной симуляции?

Симуляционная программа, предотвращающая катетерные инфекции, сэкономила более 700 000 долл. США ежегодно, что равнозначно ROI 7:1.

Насколько распространена киберболезнь в иммерсивном обучении?

Около 45% обучающихся сообщают о симптомах, хотя протоколы градуированного воздействия сокращают тошноту на 47% и напряжение глаз на 34%.

Какой сегмент показывает самый сильный импульс роста?

Услуги показывают самый крутой CAGR 13,67%, отражая сдвиг к готовым моделям подписки.

Почему больницы наращивают внутренние симуляционные центры?

Больницы стремятся компенсировать нехватку персонала и соблюдать мандаты компетентности, движущие CAGR 14,64% в сегменте.

Какие технологии лежат в основе симуляторов нового поколения?

Гарнитуры смешанной реальности, адаптивная аналитика на основе ИИ и высокоточные тактильные манекены формируют ядро развивающихся платформ.

Последнее обновление страницы: