Размер и доля рынка программного обеспечения для поведенческого и психического здоровья

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.42 Миллиардов долларов США |

| Размер Рынка (2030) | 7.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для поведенческого и психического здоровья компанией Mordor Intelligence

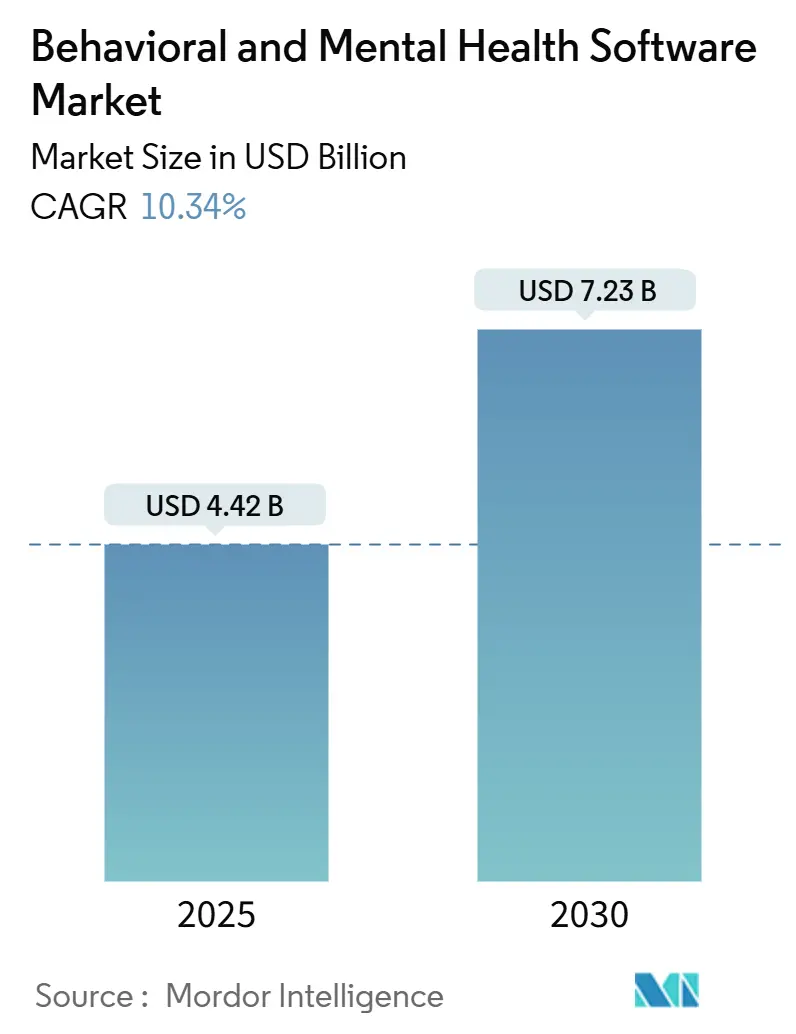

Размер рынка программного обеспечения для поведенческого и психического здоровья составил 4,42 млрд долл. США в 2025 году, и прогнозируется его достижение 7,23 млрд долл. США к 2030 году при росте с CAGR 10,34%. Во всех условиях оказания услуг плательщики, поставщики и работодатели переводят устаревшие рабочие процессы на специально разработанные поведенческие инструменты, поскольку AI-управляемая сортировка, основанная на измерениях помощь и автоматизированная документация доказывают, что они могут сократить рабочую нагрузку клиницистов и улучшить результаты. Ключевые факторы роста включают постоянные коды возмещения телементального здоровья, облачную экономическую эффективность, которая устраняет капитальные барьеры для малых практик, и федеральные стимулы, которые наконец приравнивают поставщиков поведенческих услуг к коллегам из сферы неотложной помощи в отношении субсидий на электронные медицинские карты. Параллельно растущая общественная озабоченность климатической тревожностью и профессиональным выгоранием перенаправляет трафик самопомощи к основанным на доказательствах приложениям, расширяя общий адресуемый спрос для поставщиков программного обеспечения, которые встраивают валидированные оценки и основанные на КПТ микровмешательства. Ускоряющаяся консолидация среди поставщиков и устойчивые потоки финансирования от частного капитала и стратегических инвесторов дополнительно укрепляют среднесрочный тезис расширения рынка программного обеспечения для поведенческого и психического здоровья.

Ключевые выводы отчета

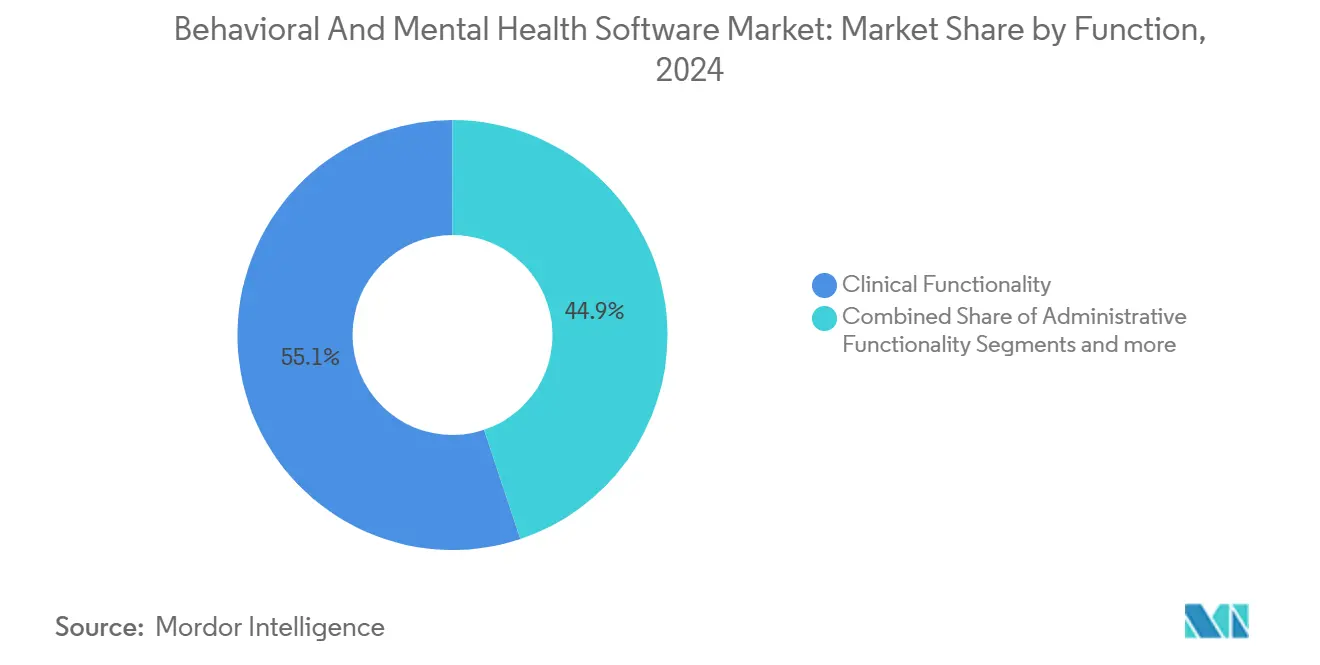

- По функциям клиническая функциональность лидировала с 55,12% долей доходов рынка программного обеспечения для поведенческого и психического здоровья в 2024 году, в то время как административная функциональность прогнозируется к расширению с CAGR 11,21% до 2030 года.

- По решениям программное обеспечение составило 63,64% размера рынка программного обеспечения для поведенческого и психического здоровья в 2024 году; сегмент услуг растет быстрее всего с CAGR 11,09% до 2030 года.

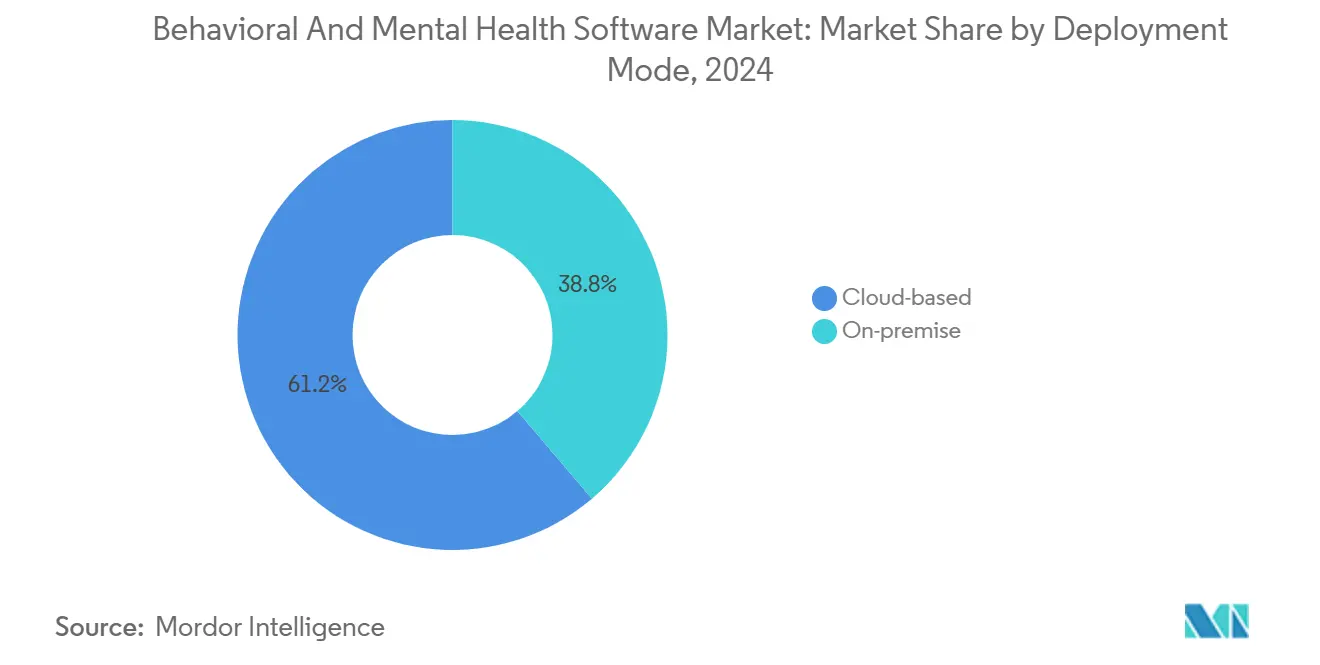

- По режиму развертывания облачные решения занимали 61,23% доли рынка программного обеспечения для поведенческого и психического здоровья в 2024 году, однако локальные решения прогнозируются к росту с CAGR 11,23% из-за проблем суверенитета.

- По конечным пользователям больницы захватили 43,23% размера рынка программного обеспечения для поведенческого и психического здоровья в 2024 году, в то время как частные практики продвигаются с CAGR 11,31% до 2030 года.

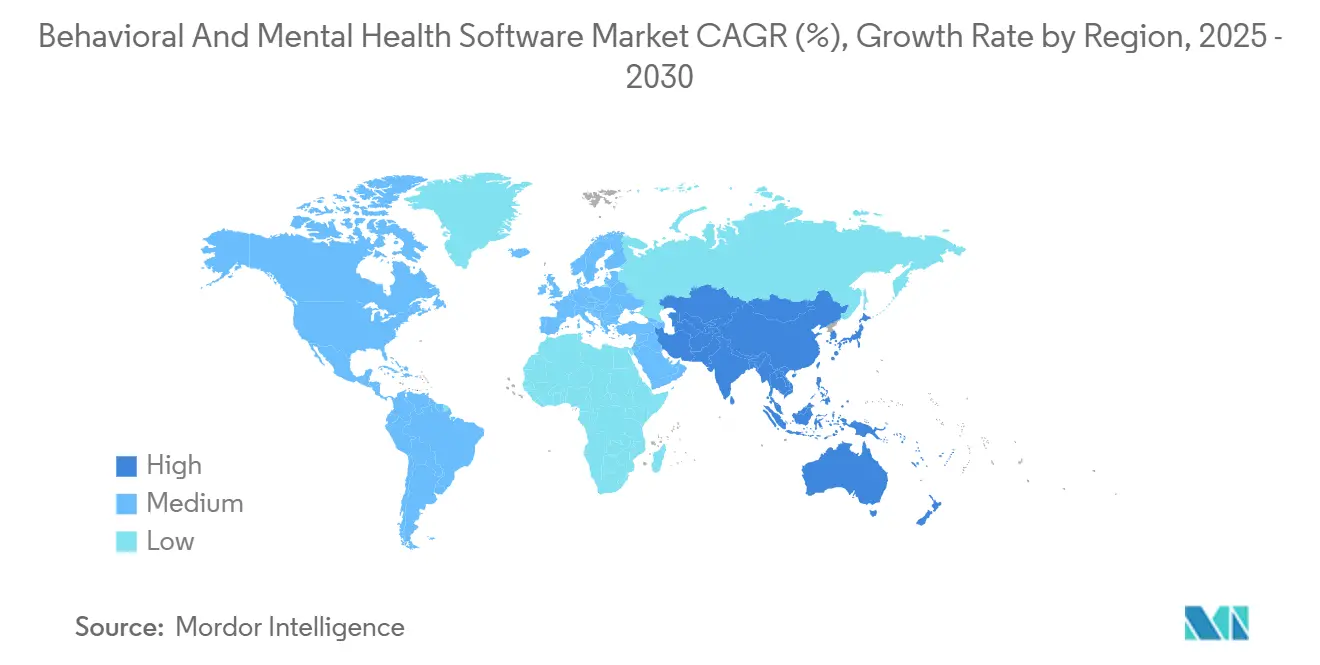

- По географии Северная Америка доминировала с долей 42,21% в 2024 году; ожидается, что Азиатско-Тихоокеанский регион зарегистрирует наивысший CAGR 11,42% до 2030 года.

Глобальные тенденции и инсайты рынка программного обеспечения для поведенческого и психического здоровья

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост стресс-связанных состояний психического здоровья | +2.8% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Государственное финансирование и стимулы ЭМК для поведенческого здоровья | +2.1% | Северная Америка в первую очередь, расширение в АТР | Краткосрочно (≤ 2 лет) |

| Принятие плательщиками и возмещение телементального здоровья | +1.9% | Северная Америка, Европа, отдельные страны АТР | Среднесрочно (2-4 года) |

| AI-поддерживаемая клиническая поддержка принятия решений улучшает результаты | +1.7% | Глобально, раннее внедрение в развитых рынках | Долгосрочно (≥ 4 лет) |

| Климатическая тревожность повышает спрос на цифровые инструменты самопомощи | +1.2% | Глобально, экологически сознательные регионы | Среднесрочно (2-4 года) |

| Рост спонсируемых работодателем платформ психического здоровья | +1.5% | Северная Америка и Европа, развивающиеся в АТР | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост стресс-связанных состояний психического здоровья

Более 26% взрослых в США ежегодно сообщают о диагностируемом психическом состоянии, распространенность, которая теперь отражается в нескольких европейских странах, подталкивая поставщиков к масштабируемым цифровым инструментам скрининга и навигации по уходу [1]Office of the National Coordinator for Health IT, "2025 Behavioral Health Funding Opportunities," healthit.gov. Поставщики программного обеспечения упаковывают более 400 стандартизированных оценок и аналитику в реальном времени, которые отмечают риск климатической тревожности, профессионального выгорания и стресса, вызванного социальными сетями. В Азии годы жизни с поправкой на инвалидность, связанные с психическими расстройствами, подскочили с 43,9 млн до 69 млн между 1990 и 2019 годами, направляя спрос на многоязычные мобильные приложения, которые могут сортировать большие сельские популяции. Развертывание Intermountain Health AI-моделей риска NeuroFlow иллюстрирует, как прогностическая оценка сокращает время до вмешательства, выявляя суицидальные идеи во время рутинных встреч первичной помощи. Поскольку эти модули беспрепятственно интегрируются с основными рабочими процессами ЭМК, внедрение ускоряется как в корпоративных системах здравоохранения, так и в сольных практиках. Вместе эти эпидемиологические и технологические тенденции увеличивают адресуемый рынок программного обеспечения для поведенческого и психического здоровья.

Государственное финансирование и стимулы ЭМК для поведенческого здоровья

Закон США об улучшении доступа к информационным технологиям поведенческого здоровья проложил путь для CMS возмещать психологам, психиатрическим больницам и общинным центрам психического здоровья за внедрение сертифицированных ЭМК. Отдельные программы ONC выделили 20 млн долл. США на поведенческие рабочие процессы, в то время как средства SAMHSA расширяют государственные соответствия Medicaid для программного обеспечения, которое поддерживает кризисное реагирование и телеповеденческие возможности. Коллективно эти инициативы сокращают исторический цифровой разрыв, где только 6% специализированных поведенческих учреждений использовали ЭМК против 97% больниц. Меньшие практики теперь получают доступ к целевым грантам плюс центрам технической помощи, которые упрощают оценку поставщиков и управление изменениями [2]Centers for Medicare & Medicaid Services, Accessing Enhanced Federal Medicaid Matching Rates for State Information Technology Expenditures to Improve Access to Mental Health and Substance Use Disorder Treatment and Care Coordination,

medicaid.gov. По мере поступления долларов поставщики видят рекордный объем входящих RFP, подпитывая рост рынка программного обеспечения для поведенческого и психического здоровья.

Принятие плательщиками и возмещение телементального здоровья

Расписание гонораров UnitedHealthcare на 2025 год кодифицирует постоянные телеповеденческие коды для клинических психологов, включая CPT дистанционного физиологического мониторинга, которые программное обеспечение должно автоматически заполнять. Medicare добавил новые модификаторы поведенческого здоровья, и большинство штатов США приблизилось к паритету по возмещению синхронных телевизитов. В Европе страховщики в Германии и Франции ввели пакетные платежи, привязанные к улучшению показателей симптомов, подталкивая платформы к документированию результатов. Поэтому поставщики встраивают автоматизированные движки кодирования, подсказки предварительной авторизации и очистку претензий для сокращения отказов. Эта ясность возмещения ускоряет захват доходов, усиливая нарративы ROI, которые расширяют рынок программного обеспечения для поведенческого и психического здоровья.

AI-поддерживаемая клиническая поддержка принятия решений улучшает результаты

Облачная ЭМК Oracle Health 2025 года наслаивает голосовые команды, амбиентного писаря и прогностические предупреждения о лекарствах, которые сокращают время документирования на 40%. Рецензируемые испытания показывают, что Therabot достигает 51% снижения симптомов депрессии и 31% тревожности в течение четырех недель, в то время как многоагентная структура WiseMind достигла 84,2% точности диагностики против человеческих экспертов. Мультимодальная LLM NeuroPal зарегистрировала 89,1% скорость приверженности в RCT с 513 пациентами, превосходя управляемую терапевтом КПТ по метрикам качества сна. Поставщики, интегрирующие основанные на доказательствах инструменты CDS, получают конкурентное преимущество, особенно там, где плательщики привязывают бонусы к валидированным шкалам улучшения. Эти точки данных укрепляют доверие инвесторов и стимулируют M&A, углубляя возможности по всему рынку программного обеспечения для поведенческого и психического здоровья.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы конфиденциальности данных и кибербезопасности | -1.8% | Глобально, сильнее всего в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Продолжающееся использование бумажных рабочих процессов среди малых поставщиков | -1.4% | Сельские и недообслуживаемые районы по всему миру | Среднесрочно (2-4 года) |

| Пробелы интероперабельности между общими и BH-специфическими ЭМК | -1.1% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Неопределенные законы о паритете для возмещения цифровой терапии | -0.9% | Северная Америка, развивающаяся Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Пробелы конфиденциальности данных и кибербезопасности

Поведенческие данные несут повышенный риск стигматизации, поэтому нарушения вызывают негабаритные регулятивные и репутационные штрафы. Правоприменение FTC против Cerebral выделило неправильное использование отслеживающих пикселей, подталкивая поставщиков к принятию устройственной аналитики, геофенсированного согласия и архитектур нулевого доверия. Правила EU GDPR дополнительно усложняют трансграничные развертывания, заставляя к гранулярной минимизации данных и рабочим процессам 'право быть забытым'. Многие малые практики не имеют кибер-бюджетов для 24/7 мониторинга, делая их колеблющимися мигрировать чувствительные карты в облачные стеки. В результате краткосрочное расширение рынка программного обеспечения для поведенческого и психического здоровья замедляется там, где сомнения в конфиденциальности остаются неразрешенными.

Продолжающееся использование бумажных рабочих процессов среди малых поставщиков

Только 30% поведенческих клиницистов используют ЭМК против 74% врачей офисной практики, при этом сельские клиники отстают больше всего. Барьеры охватывают авансовые лицензионные сборы, усталость от обучения и страх провалов производительности во время перехода. Исследования показывают, что низкая компьютерная грамотность, усталость от предупреждений и громоздкие шаблоны срывают внедрение, если поставщики не адаптируют интерфейсы и не финансируют практическое введение в курс дела. Пока версии снижения стоимости и микро-грантовые субсидии не достигнут этой когорты, рынок программного обеспечения для поведенческого и психического здоровья будет недопроникать в тысячи малых практик.

Сегментный анализ

По функциям: клиническая функциональность движет основным внедрением

Клинические модули захватили 55,12% доходов 2024 года, подкрепляя каждое современное решение о развертывании. Это доминирование проистекает из электронного ведения карт, наборов заказов и интегрированных планов ухода, на которые клиницисты полагаются ежедневно. Амбиентная документация Oracle Health сокращает время заметок на 40%, иллюстрируя, почему поставщики привязывают выбор платформы к клинической глубине. Административные дополнения нагреваются быстрее всего с CAGR 11,21%, поскольку практики ищут автоматизированный прием, маршрутизацию направлений и проверки предварительной авторизации. Виджеты цикла доходов дополнительно соблазняют покупателей, гоняющихся за ставками чистых претензий. Поскольку комплексные наборы теперь сочетают заметки о прогрессе с анкетами приема и правками выставления счетов, подъем кросс-продаж остается сильным по всему рынку программного обеспечения для поведенческого и психического здоровья.

Встроенная аналитика и AI-сортировка дополнительно повышают клиническую ценность. Движки риска NeuroFlow синтезируют PHQ-9, жизненные показатели и социальные детерминанты для отметки суицидальности, позволяя командам ухода вмешиваться раньше. Дашборды популяционного здоровья картируют распространенность депрессии по почтовым кодам, направляя заявки на гранты. Поскольку точное измерение становится связанным с возмещением, доля клинической функциональности будет держаться выше половины размера рынка программного обеспечения для поведенческого и психического здоровья до 2030 года. Административная автоматизация тем временем тянет новые доллары от недообслуживаемых сольных практик, переходящих от таблиц.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По решениям: интегрированное программное обеспечение лидирует, услуги ускоряются

Программное обеспечение поддержало 63,64% расходов 2024 года, поскольку системы здравоохранения стандартизировались на единых технологических стеках. Покупатели предпочитают наборы одного поставщика, которые сворачивают точечные решения и исключают поддержку API. Тем не менее, доходы профессиональных услуг развиваются с CAGR 11,09%, подпитываемые требованиями к перепроектированию рабочих процессов и настройке регулятивной отчетности. Поставщики монетизируют консультационные взаимодействия, которые картируют шаблоны DSM-5 к ресурсам FHIR, обучают персонал и защищают облачные конфигурации.

Мобильные приложения добавляют липкость, расширяя уход за стенами клиник. Специфичные для состояния инструменты толкают ежедневные КПТ-подсказки, тогда как дневники измерений питают напрямую в дашборды клиницистов для своевременных вмешательств. Поскольку команды успеха клиентов оптимизируют телеметрию вовлечения, обновления подписок растут, увеличивая общую стоимость контракта. Следовательно, смешанные пакеты программное обеспечение-плюс-услуги теперь доминируют в скоринге RFP, углубляя долю кошелька по всей индустрии программного обеспечения для поведенческого и психического здоровья.

По режиму развертывания: облако преобладает, но локальное находит нишу

Облако составило 61,23% установок 2024 года, поддерживаемое эластичными вычислениями, автоскейлингом и упрощенным патчингом. Семьдесят процентов IT-лидеров поставщиков уже запускают по крайней мере одну критически важную рабочую нагрузку в облаке, и 94% рекомендовали бы миграцию коллегам. Autonomous Shield Oracle облегчает подъемы-и-сдвиги больниц, давая более 1000 клиентов ЭМК активную аналитику нарушений и непрерывное укрепление соответствия [3]U.S. Department of Health and Human Services, Guidance on HIPAA & Cloud Computing,

hhs.gov.

Однако локальное растет на 11,23% ежегодно, где проблемы суверенитета данных или Части 2 превосходят облачные преимущества. Центры лечения зависимости от веществ часто предпочитают локальные хранилища с изолированными резервными копиями. Появляются гибридные предложения - вычисления остаются локальными, пока аналитика работает в укрепленных облаках - обеспечивая регулятивный компромисс. Эта бифуркация означает, что поставщики должны поддерживать двойные дорожные карты развертывания, поддерживая выбор в рынке программного обеспечения для поведенческого и психического здоровья.

По конечным пользователям: больницы держат лидерство, частные практики растут

Больницы сохранили 43,23% расходов в 2024 году благодаря циклам обновления корпоративных ЭМК и развертываниям психиатрических отделений. Они ценят надежную междепартаментскую интероперабельность и корпоративную аналитику. Наоборот, частные практики - часто группы из 5 клиницистов - показывают самый резкий CAGR 11,31%. Планы подписки до 200 долл. США на клинициста и готовое облачное обеспечение снижают барьеры. Гранты в Законе о координации информационных технологий поведенческого здоровья направляют 20 млн долл. США ежегодно к этой страте, катализируя покупателей впервые.

Общинные клиники также получают от финансирования SAMHSA, наслаивая модули телепсихиатрии поверх ЭМК первичной помощи для расширения доступа. Поскольку решения становятся управляемыми шаблонами и дружелюбными к мобильным, даже сольные консультанты принимают цифровое ведение заметок и дашборды результатов, распространяя технологию глубже в индустрию программного обеспечения для поведенческого и психического здоровья.

Географический анализ

Северная Америка командовала 42,21% доходов 2024 года, закрепленная федеральной ясностью возмещения и устойчивыми грантовыми пайплайнами. Расписание гонораров врачей CMS 2025 разблокировало новые модификаторы координации ухода, которые программные платформы автоматизируют для соответствия выставлению счетов. Штаты, использующие улучшенные ставки соответствия Medicaid, развертывают инструменты сортировки кризисных линий и реестры коек в реальном времени, встраивая программное обеспечение в публичные сети. Кампус Oracle в Нэшвилле площадью 1,2 млн кв. футов сигнализирует о долгосрочной ставке технологических гигантов на региональный спрос цифрового здоровья.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся территорией с CAGR 11,42% до 2030 года. DALY психических расстройств выросли на 57% с 1990 года, и ущерб ВВП от нелеченных состояний может превысить 9 трлн долл. США в Индии и Китае к 2030 году. Правительства отвечают мобильно-первыми структурами; цифровой хаб APEC продвигает основанную на FHIR интеграцию первичной помощи для распространения протоколов скрининга. Восемь категорий мобильных приложений психического здоровья доминируют в региональных чартах загрузок, отражая лингвистические и культурные потребности адаптации. COVID-19 ускорил нормализацию телемедицины, однако неравенства доступа сохраняются, требуя оффлайн-способных приложений и SMS-проверок для зон низкой пропускной способности. Поставщики, которые локализуют UX и партнерствуют с телекомами, захватывают долю, поскольку рынок программного обеспечения для поведенческого и психического здоровья углубляется регионально.

Европа демонстрирует устойчивое, но умеренное поглощение. Мандаты GDPR конфиденциальность-по-дизайну, повышая сложность оркестровки согласия, но также устанавливая доверие среди конечных пользователей. Несколько национальных служб здравоохранения финансируют ступенчатую цифровую терапию, стимулируя поставщиков публиковать рецензируемые доказательства. Многоязыковые сборки и строгие процессы CE-маркировки удлиняют временные рамки запуска, однако, будучи одобренными, возмещение очищается в массе, принося долговечный доход. Ближний Восток и Африка видят растущие бюджеты психического здоровья в государствах Залива, тогда как Южная Америка использует облачные платформы для перепрыгивания пробелов капитальной инфраструктуры. Коллективно географическая диверсификация смягчает валютные и политические риски по рынку программного обеспечения для поведенческого и психического здоровья.

Конкурентный ландшафт

Рынок остается умеренно фрагментированным, хотя консолидация ускоряется. Покупка Oracle Cerner за 28,3 млрд долл. США создала масштаб, но также препятствия интеграции, которые заставили некоторых клиентов повернуться к Epic, который добавил 176 больниц и 29 399 коек в течение 2024 года. Покупка Teladoc UpLift расширяет BetterHelp в терапию более высокой остроты, отражая тенденцию, где телемедицинские мажоры прикручивают специализированные поведенческие возможности. Приобретение NeuroFlow Owl выковало платформу основанного на измерениях ухода, теперь покрывающую 17 млн жизней.

AI-функции дифференцируют предложения следующего поколения. Oracle встраивает амбиентного писаря и прогностическую отметку, в то время как меньшие участники запускают сортировку чат-ботов, которая эскалирует беспрепятственно в дашборды клиницистов. Seed-раунд Mentaily на 3 млн долл. США для бота оценки LIV подчеркивает аппетит инвесторов к диагностическому AI раннего этапа. Поставщики также гонятся, чтобы решить сегрегацию 42 CFR Part 2 через мелкозернистые движки согласия и управляемые пациентом хранилища данных.

Инновации белого пространства фокусируются на модулях климатической тревожности, ROI-аналитике работодателей и культурно-адаптивном CBT-контенте. Партнерства каналов с плательщиками и работодателями изменяют экономику выхода на рынок, благоприятствуя поставщикам, которые могут продемонстрировать зачеты стоимости претензий. Следовательно, рынок программного обеспечения для поведенческого и психического здоровья вознаграждает клинически валидированные, интероперабельные и центричные на соответствии платформы над списками функций наследия.

Лидеры индустрии программного обеспечения для поведенческого и психического здоровья

-

BestNotes

-

WELLIGENT, INC.

-

Accumedic Computer Systems Inc.

-

Credible a part of Qualifacts Systems, LLC.

-

TELUS Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Healthcare Triangle приобрел Niyama Healthcare и Ezovion Solutions за 5,7 млн долл. США, расширив свой AI и облачный след по Индии, Юго-Восточной Азии и Европе.

- Май 2025: Mentaily закрыл раунд на 3 млн долл. США для продвижения LIV, AI-поддерживаемого инструмента оценки психического здоровья.

- Апрель 2025: Teladoc Health купил UpLift за 30 млн долл. США, добавив 1500 профессионалов и 100 млн покрытых жизней к своему подразделению BetterHelp.

- Март 2025: April Health и Wysa объединились для расширения доступа к смешанной цифровой поведенческой помощи.

Область отчета глобального рынка программного обеспечения для поведенческого и психического здоровья

Программное обеспечение для поведенческого/психического здоровья используется для записи и управления поведенческими, когнитивными данными пациентов и данными о зависимости. Программное обеспечение также выполняет выставление счетов, назначения и управление койками, что помогает организации работать гладко. Программное обеспечение для поведенческого/психического здоровья обычно разработано для управления клиническими, административными и операционными задачами, связанными с практиками клиник и больниц.

Рынок программного обеспечения для поведенческого/психического здоровья сегментирован по функциям (клиническая функциональность (клиническая поддержка решений, планы ухода/управление здоровьем и другие клинические функциональности), административная функциональность (планирование пациентов/клиентов, управление случаями, другие административные функциональности) и финансовая функциональность (управление циклом доходов, кредиторская задолженность/главная книга и другие финансовые функциональности)), решению (программное обеспечение (интегрированное и автономное программное обеспечение) и услуги), конечному пользователю (общинные клиники, больницы, частные практики и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Клиническая функциональность | Электронные медицинские карты |

| Клиническая поддержка решений | |

| Планы ухода / популяционное здоровье | |

| Другие клинические функции | |

| Административная функциональность | Планирование пациентов |

| Управление случаями | |

| Другие административные функции | |

| Финансовая функциональность | Управление циклом доходов |

| Кредиторская задолженность / главная книга | |

| Другие финансовые функции |

| Программное обеспечение | Интегрированные наборы |

| Автономные модули | |

| Мобильные приложения | |

| Услуги |

| Облачные |

| Локальные |

| Общинные клиники |

| Больницы |

| Частные практики |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По функциям | Клиническая функциональность | Электронные медицинские карты |

| Клиническая поддержка решений | ||

| Планы ухода / популяционное здоровье | ||

| Другие клинические функции | ||

| Административная функциональность | Планирование пациентов | |

| Управление случаями | ||

| Другие административные функции | ||

| Финансовая функциональность | Управление циклом доходов | |

| Кредиторская задолженность / главная книга | ||

| Другие финансовые функции | ||

| По решениям | Программное обеспечение | Интегрированные наборы |

| Автономные модули | ||

| Мобильные приложения | ||

| Услуги | ||

| По режиму развертывания | Облачные | |

| Локальные | ||

| По конечным пользователям | Общинные клиники | |

| Больницы | ||

| Частные практики | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка программного обеспечения для поведенческого и психического здоровья?

Размер рынка программного обеспечения для поведенческого и психического здоровья достиг 4,42 млрд долл. США в 2025 году и прогнозируется к росту до 7,23 млрд долл. США к 2030 году.

Какой функциональный сегмент держит наибольшую долю расходов?

Клиническая функциональность командует наибольшей долей 55,12%, движимая основными электронными медицинскими картами, планами ухода и инструментами поддержки решений.

Как быстро растет рынок Азиатско-Тихоокеанского региона?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 11,42% до 2030 года, поскольку правительства масштабируют цифровую инфраструктуру психического здоровья и внедрение мобильных приложений.

Почему частные практики принимают программное обеспечение быстрее сейчас?

Целевые федеральные гранты, модели облачных подписок до 200 долл. США на клинициста и упрощенные пользовательские интерфейсы снижают барьеры для малых клиник, подпитывая CAGR 11,31% в этом сегменте.

Какую роль играет искусственный интеллект в новых платформах поведенческого здоровья?

AI теперь поддерживает амбиентную документацию, стратификацию риска и сортировку чат-ботов, производя документированные снижения симптомов на 30-50% в контролируемых испытаниях и сокращая бумажную работу клиницистов до 40%.

Замедляют ли проблемы конфиденциальности данных рост рынка?

Да, громкие нарушения и строгие регулирования, такие как GDPR, создают колебания внедрения, вычитая оценочно 1,8 процентных пункта от общего CAGR рынка до тех пор, пока более надежные структуры безопасности не станут стандартными.

Последнее обновление страницы: