Размер и доля рынка СМО

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.66 Миллиардов долларов США |

| Размер Рынка (2030) | 51.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.10% CAGR |

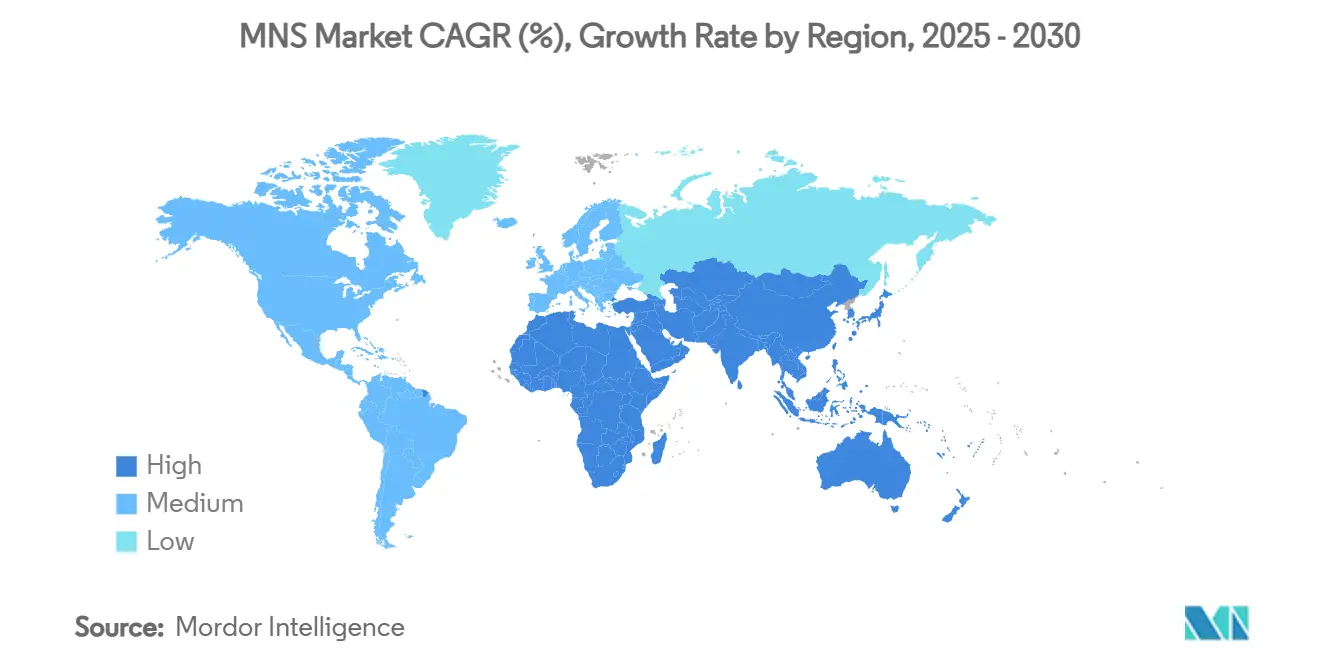

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

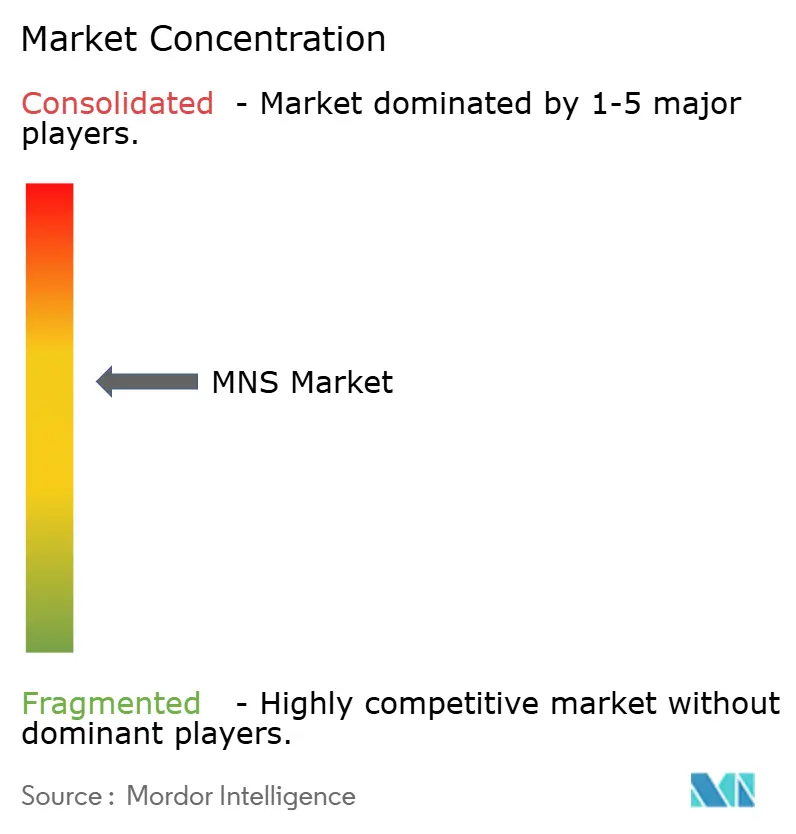

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка СМО от Mordor Intelligence

Рынок систем массового оповещения оценивается в 25,66 миллиардов долларов США в 2025 году и готов достичь 51,84 миллиардов долларов США к 2030 году, растя с темпом роста 15,1% годовых. Повышенные климатические риски, более строгие правила безопасности и технологические достижения сходятся, чтобы поддерживать высокий импульс внедрения. Организации теперь ожидают единую платформу для охвата людей через SMS, голос, социальные сети, всплывающие окна на рабочем столе, громкую связь и IoT-датчики, при этом адаптируя сообщения к местоположению и роли. Облачное развертывание доминирует, поскольку предприятия хотят немедленного масштабирования и удаленного управления, однако гибридная модель догоняет, поскольку команды безопасности ищут более жесткий локальный контроль. Поставщики, которые освоили интеграцию с 5G, аналитикой и устаревшей инфраструктурой, лучше всего позиционированы для победы в новых проектах, поскольку расходы распространяются от правительства на здравоохранение, образование, коммунальные услуги и малый бизнес.

Ключевые выводы отчета

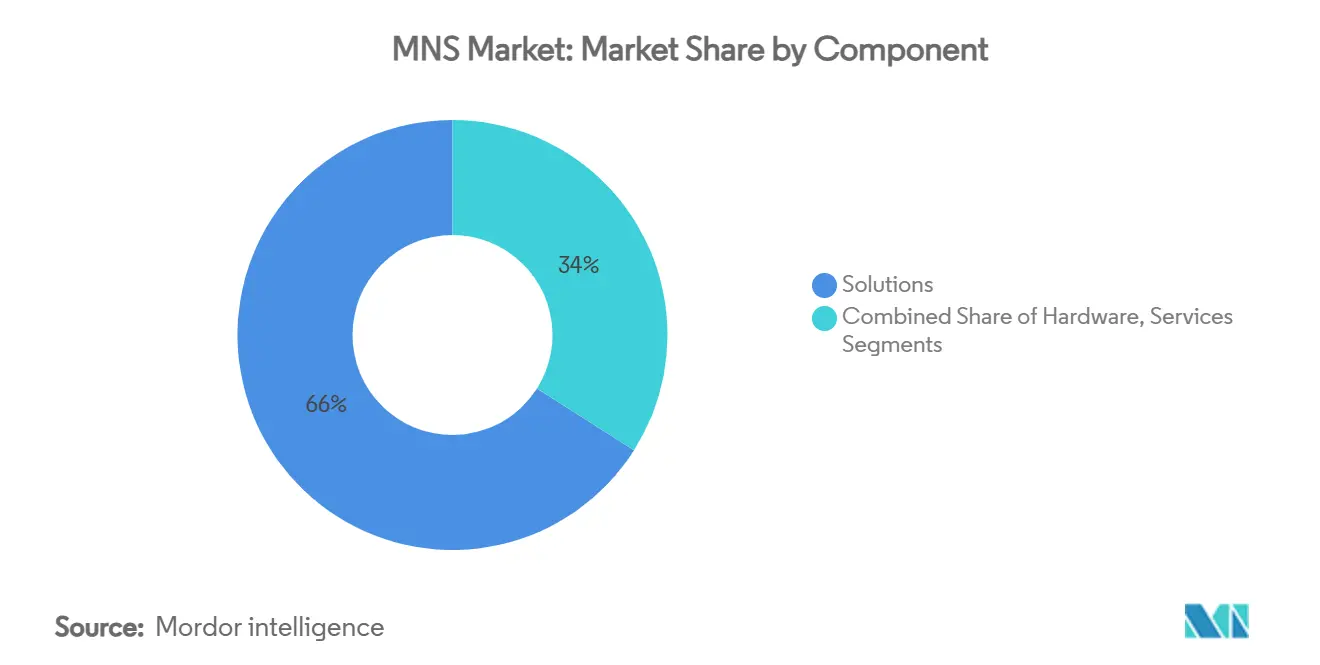

- По компонентам решения занимали 66% доли рынка систем массового оповещения в 2024 году, в то время как услуги прогнозируются к росту с темпом роста 15,10% годовых до 2030 года.

- По модели развертывания облако захватило 71% рынка систем массового оповещения в 2024 году; прогнозируется расширение гибридных решений с темпом роста 20,4% годовых до 2030 года.

- По назначению решения интегрированные платформы публичного оповещения и предупреждения лидировали с 39% долей доходов в 2024 году, тогда как обеспечение непрерывности бизнеса и восстановление после катастроф продвигается с темпом роста 21,7% годовых.

- По размеру организации крупные предприятия составили 62% доли размера рынка систем массового оповещения в 2024 году, в то время как МСП растут с темпом роста 23,3% годовых.

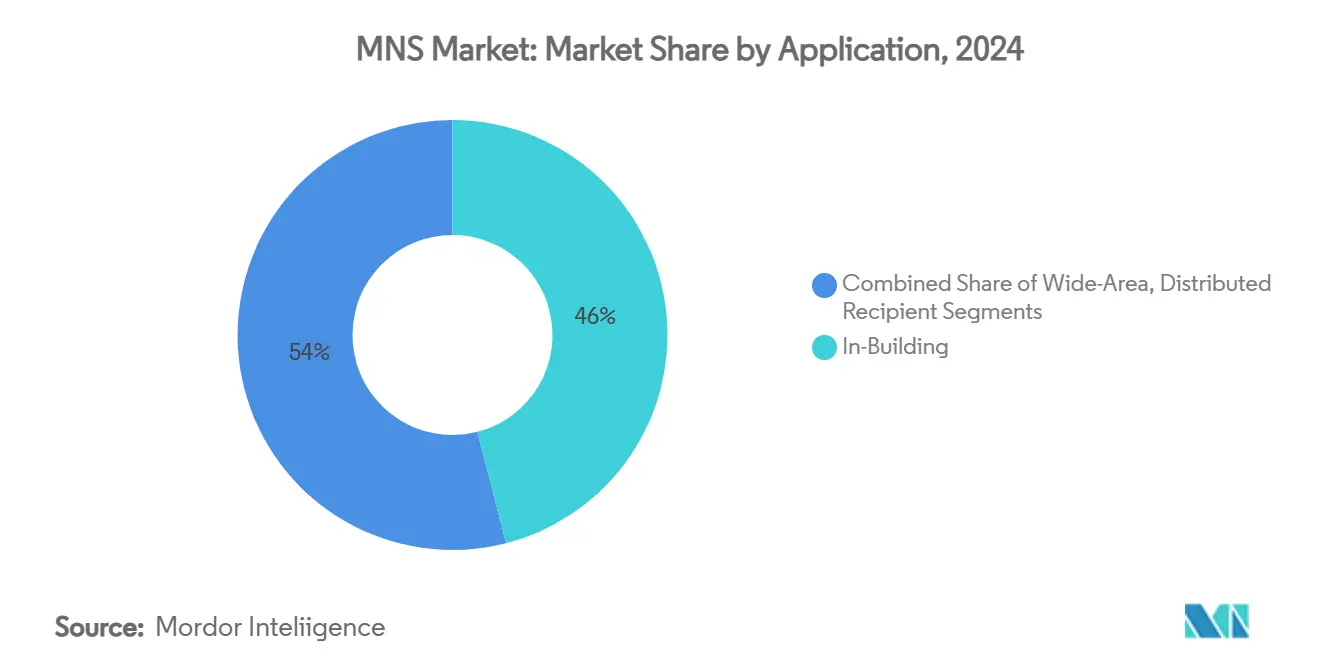

- По применению внутризданийные решения командовали 46% размера рынка систем массового оповещения в 2024 году; системы распределенных получателей задают темп области с темпом роста 19,6% годовых.

- По вертикали конечного пользователя правительство и оборона лидировали с 28% долей в 2024 году, и здравоохранение прогнозируется к подъему с темпом роста 22,2% годовых до 2030 года.

- По географии Северная Америка удержала 40% долю рынка систем массового оповещения в 2024 году, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозом темпа роста 17,5% годовых до 2030 года.

Глобальные тенденции и аналитика рынка СМО

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ускоренное развертывание 5G, обеспечивающее мультимедийное оповещение | +3.5% | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Средний срок (2-4 года) |

| Мандат ЕС статьи 110 о многоканальном публичном предупреждении | +2.8% | Европа с глобальными эффектами соответствия | Краткий срок (≤ 2 лет) |

| Климатические катастрофы, стимулирующие муниципальные развертывания | +2.1% | Северная Америка, растущая релевантность в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Цифровизация кампусов, способствующая экосистемам безопасности BYOD | +1.9% | Северная Америка и Европа | Средний срок (2-4 года) |

| Проекты модернизации сетей коммунальных служб, требующие конвергентных платформ оповещения OT/IT | +1.4% | Северная Америка, Европа, продвинутый Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Быстрое внедрение МСП облачных платформ уведомлений | +1.2% | Глобально, наиболее сильно в Северной Америке и Азиатско-Тихоокеанском регионе | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное развертывание 5G, обеспечивающее мультимедийное оповещение в реальном времени

5G обеспечивает гигабитную пропускную способность и миллисекундную задержку, позволяя платформам передавать HD-видео, планы этажей и интерактивные карты эвакуации вместо обычного текста. Городские центры в Японии, Южной Корее и Сингапуре уже используют предупреждения на основе местоположения, которые адаптируются по мере движения получателей по городу. Операторы сообщают о на 20% более высокой удовлетворенности подключением во время крупных событий по сравнению с 4G, что является показателем, который успокаивает руководителей экстренных служб, планирующих перегруженные сети.[1]Ericsson, "5G Elevates Connectivity at 2024's Biggest Events," ericsson.com Поставщики, способные встраивать функции нарезки сети и граничных вычислений, выделяются по скорости, избыточности и богатству контента. По мере продолжения аукционов спектра и роста проникновения устройств, рынок систем массового оповещения будет захватывать дополнительное финансирование общественной безопасности, связанное с целями покрытия 5G.

EECC статья 110 ЕС стимулирует многоканальное соответствие

Кодекс обязывает все 27 государств ЕС достигать "максимально возможного затронутого населения", подталкивая правительства к объединению сотовой трансляции, SMS на основе местоположения и предупреждений приложений. Потоки финансирования, выделенные на соответствие, ускорили развертывание гибридных платформ, поддерживающих многоязычный контент, двустороннюю передачу сообщений и трансграничную совместимость.[2]European Commission, "Emergency Communication and Public Warning Systems," interoperable-europe.ec.europa.eu Коммерческие пользователи следуют той же архитектуре для упрощения коммуникаций по обеспечению непрерывности бизнеса, привлекая частные инвестиции на рынок систем массового оповещения раньше прогнозируемого.

Эскалирующие климатические катастрофы ускоряют муниципальные развертывания

Ураганы, лесные пожары и наводнения становятся более частыми и суровыми, побуждая городских лидеров интегрировать сенсорные сети с автоматизированными рабочими процессами обмена сообщениями. Ранние последователи в Калифорнии и Флориде теперь запускают уведомления об эвакуации на уровне района в течение секунд после изменения периметра пожара, улучшая соответствие и снижая уровень потерь. Эти успехи подпитывают новые гранты и выпуски облигаций, предназначенные для современных предупреждений, поднимая долгосрочный спрос на рынке систем массового оповещения.[3] Security World Market, "Rising Demand Drives Strong Growth for Mass Notification Systems," securityworldmarket.com

Цифровизация кампусов трансформирует образовательную безопасность

Университеты, оборудованные кампусным Wi-Fi, цифровыми вывесками и мобильными приложениями, превращают персональные смартфоны в основной канал безопасности. Политики BYOD позволяют сообщениям фильтроваться по зданию, расписанию занятий или роли, в то время как функции двустороннего чата позволяют студентам отправлять живые обновления командам безопасности. Интеграция с системами контроля доступа и управления видео автоматизирует блокировки при обнаружении аномалии, сокращая разрыв между обнаружением инцидента и уведомлением

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Фрагментированные политики спектра, задерживающие внедрение сотовой трансляции | -1.2% | Африка и части Ближнего Востока | Средний срок (2-4 года) |

| Растущие премии кибер-страхования, повышающие TCO облака в здравоохранении | -0.9% | Северная Америка и Европа | Краткий срок (≤ 2 лет) |

| Обеспокоенность усталостью от тревог, ограничивающая частоту сообщений в крупных предприятиях | -0.7% | Глобально, особенно в корпоративных средах | Средний срок (2-4 года) |

| Ограниченные многоязычные библиотеки контента, замедляющие внедрение в странах Северной Европы | -0.5% | Страны Северной Европы, эффект распространения на многоязычные рынки | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные политики спектра препятствуют африканскому внедрению

Сотовая трансляция опирается на гармонизированные руководящие принципы спектра, однако политики широко варьируются в 54 африканских нациях. Поставщики сталкиваются с пользовательскими интеграциями для каждого оператора, продлевая пилотные проекты и увеличивая затраты, что замедляет развертывания общественной безопасности даже при том, что покрытие 3G и 4G поднимается выше 90%. Региональные усилия по гармонизации продолжаются, но пока они не созреют, рост отстает от других развивающихся регионов.

Премии кибер-страхования повышают TCO облака в здравоохранении

Увеличение премий на 30-50% изменило анализы стоимость-выгода для перемещения коммуникаций пациентов в облако. Больницы теперь настаивают на сквозном шифровании, архитектуре нулевого доверия и локальных хранилищах данных, подталкивая многих к гибридным развертываниям. Поставщики должны поглощать дополнительные расходы на сертификацию или рисковать потерять тендеры действующим лицам с проверенными записями соответствия

Сегментный анализ

По компонентам: программные платформы консолидируют лидерство

Размер рынка систем массового оповещения для решений достиг 17 миллиардов долларов США в 2024 году, что составляет 66% долю, поскольку агентства и предприятия заменили аппаратно-ориентированные настройки программным обеспечением командного центра. Программное обеспечение объединяет SMS, голос, электронную почту, сирены и вывески под одной консолью, снижая потребности в обучении и дублирование лицензий. Во второй половине десятилетия аналитические модули, которые предсказывают поведение получателей, ожидается, будут стимулировать обновления среди существующих клиентов, поддерживая двузначный подъем доходов от решений. Услуги, хотя и меньшая доля, продвигаются с темпом роста 18,6% годовых, поскольку интеграция, настройка и круглосуточный мониторинг требуют специальных навыков.

Оборудование сохраняет опору на заводах, в аэропортах и школах, где стробоскопические маяки, настенные динамики и наружные сирены остаются критически важными. Однако производители встраивают IP-подключение в эти устройства, чтобы они могли сообщать о состоянии обратно на центральную платформу. Команды профессиональных услуг упаковывают оценки, регуляторное консультирование и обслуживание жизненного цикла в многолетние контракты, создавая предсказуемый денежный поток для поставщиков и снижая неожиданные затраты для клиентов. Такие управляемые модели еще больше расширяют преимущество решений на рынке систем массового оповещения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: облако сначала, гибрид растет

Облако захватило 71% рынка систем массового оповещения в 2024 году, поскольку администраторы предпочитали мгновенное масштабирование, оплату по мере использования и беспроблемные обновления. SaaS-платформы также упростили многопользовательское управление для крупных предприятий, охватывающих десятки объектов. Эта модель резонирует с МСП, которые не имеют IT-персонала, подпитывая наивысший чистый новый подсчет логотипов. Тем не менее, правила суверенитета данных, потребность в выживаемости на месте и обеспокоенность блокировкой поставщика направляют финансовые услуги, коммунальные предприятия и больницы к гибридным подходам. Прогнозируется рост внедрения гибридных решений с темпом роста 20,4% годовых, самый быстрый темп среди вариантов развертывания.

Локальные развертывания сокращаются, но не исчезнут. Владельцы критической инфраструктуры часто держат локальный экземпляр, работающий на защищенных серверах, чтобы сообщения все еще поступали, когда внешние связи прерываются. Контейнеризированные архитектуры теперь позволяют операторам перемещать рабочие нагрузки между публичными облаками и локальными кластерами, балансируя стоимость и контроль. Поскольку такая гибкость становится мейнстримом, рынок систем массового оповещения, вероятно, увидит размытые границы между "облаком" и "локальным", при этом покупатели выбирают политики для каждой рабочей нагрузки, а не одну общую модель.

По назначению решения: системы публичного оповещения закрепляют расходы

Интегрированные системы публичного оповещения и предупреждения занимали 39% доходов 2024 года, движимые государственными и национальными мандатами. Эти платформы интерфейсируются с телекоммуникационными сетями для трансляции приказов об эвакуации, погодных предупреждений и уведомлений типа Amber. Внедрение ускорилось после того, как тесты доказали, что сотовая трансляция достигает почти каждого телефона, включая смартфоны, что делает ее незаменимой в кризисах. Решения обеспечения непрерывности бизнеса и восстановления после катастроф теперь являются двигателем роста; их темп роста 21,7% годовых отражает спрос частного сектора на быстрое картографирование сбоев, предупреждения о нарушениях цепочки поставок и сообщения о кибер-инцидентах.

Размер рынка систем массового оповещения для совместимых экстренных коммуникаций также растет, поскольку агентства требуют межюрисдикционного сотрудничества. Стандарты, такие как Общий протокол оповещения, теперь встроены в RFP, заставляя поставщиков сертифицировать совместимость. Добавленная стоимость исходит от богатых контентом функций, таких как геокодированные карты и голосовая связь нажатием, которые улучшают ясность и снижают усталость от тревог. Гибкость переключения между общественной безопасностью и корпоративными рабочими процессами быстро становится основным критерием покупки.

По применению: внутризданийные решения остаются жизненно важными

Внутризданийные платформы представляли 46% рынка в 2024 году, поскольку управляющие объектами должны охватить каждого обитателя во время событий, таких как пожары или активные нападающие. Эти системы интерфейсируются с пожарными панелями, стробоскопическими маяками и системами громкой связи для преодоления высокого окружающего шума. Цифровые вывески и захват рабочих столов увеличивают видимость даже при отставании мобильного покрытия. Поскольку организации вновь открывают гибридные офисы, они перепрофилируют дисплеи конференц-залов и настольные телефоны как дополнительные конечные точки, укрепляя живучесть сегмента.

Решения распределенных получателей, однако, продвигаются с темпом роста 19,6% годовых, отражая мобильность рабочей силы и дистанционное обучение. Они полагаются на облачные шлюзы для определения местоположения пользователей через GPS или Wi-Fi, а затем доставляют сообщения на основе ролей, что делает их незаменимыми для полевых техников, водителей логистики и персонала телемедицины. Широкозонные системы, используемые муниципалитетами, также наслаивают геопространственные данные, чтобы предупреждения оставались релевантными и минимизировали усталость. Эти тенденции коллективно расширяют адресуемую базу рынка систем массового оповещения, поощряя покупателей принимать смесь внутризданийных и распределенных возможностей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечного пользователя: правительство лидирует, здравоохранение ускоряется

Правительство и оборона занимали 28% доходов 2024 года из-за законной обязанности предупреждать общественность и защищать персонал. Инвестиции покрывают все от наружных сирен и прерываний радио до безопасных мобильных приложений для первых реагирующих. Программные бюджеты переходят к облачной аналитике, которая моделирует движение населения и предсказывает пропускную способность укрытий, что поднимает долгосрочные доходы от услуг. Медицинские учреждения являются самыми быстрыми растущими, с темпом роста 22,2% годовых, поскольку правила безопасности пациентов теперь требуют быстрых кодовых предупреждений, отзывов персонала и уведомлений посетителей.

Больницы интегрируют пейджинг, вызов медсестер и клиническую передачу сообщений в одну среду для предотвращения перегрузки тревогами и сокращения времени ответа на критические события, такие как остановка сердца. Образование, коммунальные услуги и транспорт следуют близко, каждый движимый специфичными для сектора регулированиями и IoT-инструментарием. Поскольку вертикальные случаи использования пролиферируют, поставщики с настраиваемыми шаблонами и открытыми API выигрывают долю на рынке систем массового оповещения из-за более быстрого развертывания и более низких затрат на настройку.

Географический анализ

Северная Америка удержала 40% доходов 2024 года, отражая зрелую телекоммуникационную инфраструктуру, грантовое финансирование и послужной список экстремальных погодных событий. Муниципалитеты теперь встраивают массовое оповещение в более широкие платформы умных городов, которые связывают датчики трафика, датчики наводнений и камеры лесных пожаров с автоматической исходящей передачей сообщений. Облачные обновления также совпадают с высокими требованиями кибер-страхования региона, обеспечивая вплетение функций защиты данных в каждое развертывание.

Азиатско-Тихоокеанский регион расширяется с темпом роста 17,5% годовых, наивысший среди всех регионов. Ускоренные развертывания 5G в Южной Корее, Японии и Австралии позволяют агентствам прикреплять видеоклипы и многоязычные субтитры к предупреждениям, повышая понимание в плотных городах. Правительственные стимулы для устойчивости к катастрофам в подверженных тайфунам нациях, таких как Филиппины, направляют свежий капитал на рынок систем массового оповещения. Между тем проекты мегагородов Китая интегрируют предупреждения с камерами наблюдения и супер-приложениями электронных кошельков, смешивая общественную безопасность с повседневным цифровым поведением.

Европа сидит между этими крайностями, но ее рост доминируется регуляторным соответствием. Крайний срок EECC статьи 110 побудил каждое государство-член заложить в бюджет многоканальные предупреждения, в то время как GDPR подтолкнул поставщиков инвестировать в управление согласием и минимизацию данных. Фокус Северного региона на многоязычном контенте замедляет некоторые проекты, но в конечном счете расширяет возможности продукта для экспорта. Соединенное Королевство, действующее вне директив ЕС, разрабатывает свои собственные стандарты, которые все еще выравниваются с лучшей практикой сотовой трансляции, обеспечивая продолжающуюся трансграничную совместимость.

Конкурентная среда

Рынок систем массового оповещения умеренно концентрирован. Смесь гигантов безопасности и нишевых специалистов конкурирует по широте, легкости интеграции и вертикальной экспертизе. Motorola Solutions углубил свой стек приобретением Rave Mobile Safety, объединив наземное мобильное радио, видео и программное обеспечение командного центра под одним зонтиком. Honeywell, Siemens и Eaton все еще используют глобальные каналы пожарной сигнализации, но теперь подчеркивают программную оркестровку для защиты от облачных дизрапторов.

Чистые поставщики игры, такие как Everbridge, OnSolve и AlertMedia, задают темп в оркестровке инцидентов, встраивая AI для оптимизации сообщений, предиктивной аналитики и автоматических проверок соответствия. Genasys и Blackberry AtHoc капитализируют на безопасных правительственных сетях, предлагая высокодецибельные акустические устройства и защищенную передачу сообщений для оборонных клиентов. Региональные игроки в Европе и Азии выигрывают сделки, адаптируя языковые пакеты и разрабатывая шаблоны, которые выравниваются с местными регулированиями.

Стратегические партнерства множатся. Телекоммуникационные операторы комплектуют API уведомлений с корпоративной мобильностью как услугой, в то время как гиперскейловые облака привлекают поставщиков размещать SaaS-платформы с кредитами и совместным маркетингом. Системные интеграторы добавляют стоимость через наборы быстрого развертывания и управляемые центры устойчивости. Поскольку приобретения продолжаются, ожидается, что топ-пять поставщиков будут командовать близко к 50% глобальных доходов к 2030 году, однако локализованные инновации держат барьеры входа умеренными, поддерживая здоровую конкуренцию в рамках рынка систем массового оповещения.

Лидеры отрасли СМО

-

Everbridge Inc.

-

Motorola Solutions Inc.

-

Honeywell International Inc.

-

Siemens AG

-

Blackberry AtHoc Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Genasys Inc. сообщил рекордные бронирования в размере 111 миллионов долларов США в ФГ 2024 и невыполненные заказы выше 40 миллионов долларов США, подчеркивая спрос на защитные коммуникации в правительственных секторах и секторах общественной безопасности.

- Апрель 2025: Genasys обеспечил многолетние контракты с Департаментом исправительных учреждений штата Юта и округом Лос-Анджелес, расширив свое присутствие в правительстве США

- Март 2025: AlertMedia была названа выбором клиентов в отчете Gartner Peer Insights, набрав 4,7/5 из 153 отзывов и укрепив свое корпоративное притяжение

- Ноябрь 2024: исследование Ericsson показало, что пользователи 5G достигли на 20% более высокой удовлетворенности подключением во время крупных событий, чем пользователи 4G, подтвердив роль 5G в надежных экстренных коммуникациях

Глобальная область охвата отчета по рынку СМО

Системы массового оповещения - это программные решения, развернутые для отправки массовых предупреждений как часть плана экстренной связи через текстовые сообщения, электронную почту, телефон или трансляцию через динамики/сирены или телевидение. Эти решения используются различными вертикалями конечных пользователей, включая здравоохранение, правительство, образовательный сектор (K-12), предприятия, энергетику и коммунальные услуги и т.д., для обеспечения непрерывности бизнеса, управления катастрофами, экстренного реагирования и коммуникаций и т.д. Иногда решения позволяют уведомления, автоматически запускаемые предупреждающими событиями, такими как экстремальная погода. Поставщики также предлагают решения, которые позволяют пользователям отправлять информацию одним кликом с предварительно настроенным сообщением в сеть граждан, членов или подписчиков.

Рынок систем массового оповещения сегментирован по компонентам (решение, услуга), развертыванию (локальное, облако), применению (внутризданийное, широкозонное, распределенный получатель), назначению развертывания (обеспечение непрерывности бизнеса и восстановление после катастроф, интегрированное публичное оповещение и предупреждение, совместимая экстренная связь), вертикали конечного пользователя (энергетика и коммунальные услуги, здравоохранение, коммерческие, правительство, образование) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Оборудование | Панели управления пожарной сигнализацией |

| Системы громкой связи и голосовой эвакуации | |

| Маяки уведомлений и цифровые вывески | |

| Решения | Программное обеспечение экстренного/массового уведомления |

| Управление инцидентами и ситуационная осведомленность | |

| Услуги | Профессиональные (консультирование, интеграция) |

| Управляемые услуги |

| Локальное |

| Облако |

| Гибридное |

| Обеспечение непрерывности бизнеса и восстановление после катастроф |

| Интегрированное публичное оповещение и предупреждение |

| Совместимая экстренная связь |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Внутризданийные |

| Широкозонные |

| Распределенный получатель |

| Правительство и оборона |

| Энергетика и коммунальные услуги |

| Здравоохранение |

| Образование |

| Коммерческие и промышленные |

| Транспорт и логистика |

| IT и телекоммуникации |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Ближний Восток | ССЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Юго-Восточная Азия |

| По компонентам | Оборудование | Панели управления пожарной сигнализацией |

| Системы громкой связи и голосовой эвакуации | ||

| Маяки уведомлений и цифровые вывески | ||

| Решения | Программное обеспечение экстренного/массового уведомления | |

| Управление инцидентами и ситуационная осведомленность | ||

| Услуги | Профессиональные (консультирование, интеграция) | |

| Управляемые услуги | ||

| По режиму развертывания | Локальное | |

| Облако | ||

| Гибридное | ||

| По назначению решения | Обеспечение непрерывности бизнеса и восстановление после катастроф | |

| Интегрированное публичное оповещение и предупреждение | ||

| Совместимая экстренная связь | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По применению | Внутризданийные | |

| Широкозонные | ||

| Распределенный получатель | ||

| По вертикали конечного пользователя | Правительство и оборона | |

| Энергетика и коммунальные услуги | ||

| Здравоохранение | ||

| Образование | ||

| Коммерческие и промышленные | ||

| Транспорт и логистика | ||

| IT и телекоммуникации | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Ближний Восток | ССЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка систем массового оповещения?

Рынок оценивается в 25,66 миллиардов долларов США в 2025 году и прогнозируется достичь 51,84 миллиардов долларов США к 2030 году.

Какой сегмент компонентов лидирует на рынке систем массового оповещения?

Программные решения доминируют с 66% долей в 2024 году, отражая переход к единым, облачно-готовым платформам.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое расширение инфраструктуры 5G, частые природные катастрофы и инвестиции в умные города стимулируют темп роста 17,5% годовых в Азиатско-Тихоокеанском регионе.

Как поставщики медицинских услуг используют платформы массового оповещения?

Больницы интегрируют кодовые предупреждения, отзыв персонала и сообщения пациентов для соответствия правилам безопасности, подталкивая темп роста 22,2% годовых в вертикали.

Какая модель развертывания набирает тягу наряду с облаком?

Гибридные архитектуры растут с темпом роста 20,4% годовых, поскольку они смешивают локальный контроль с облачной масштабируемостью, подходя регулируемым отраслям.

Какое регулирование формирует европейское внедрение?

EECC статья 110 ЕС требует многоканальных публичных предупреждений, побуждая каждое государство-член модернизировать свою инфраструктуру уведомлений.

Последнее обновление страницы: