Размер и доля рынка морских грузовых перевозок Сингапура

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

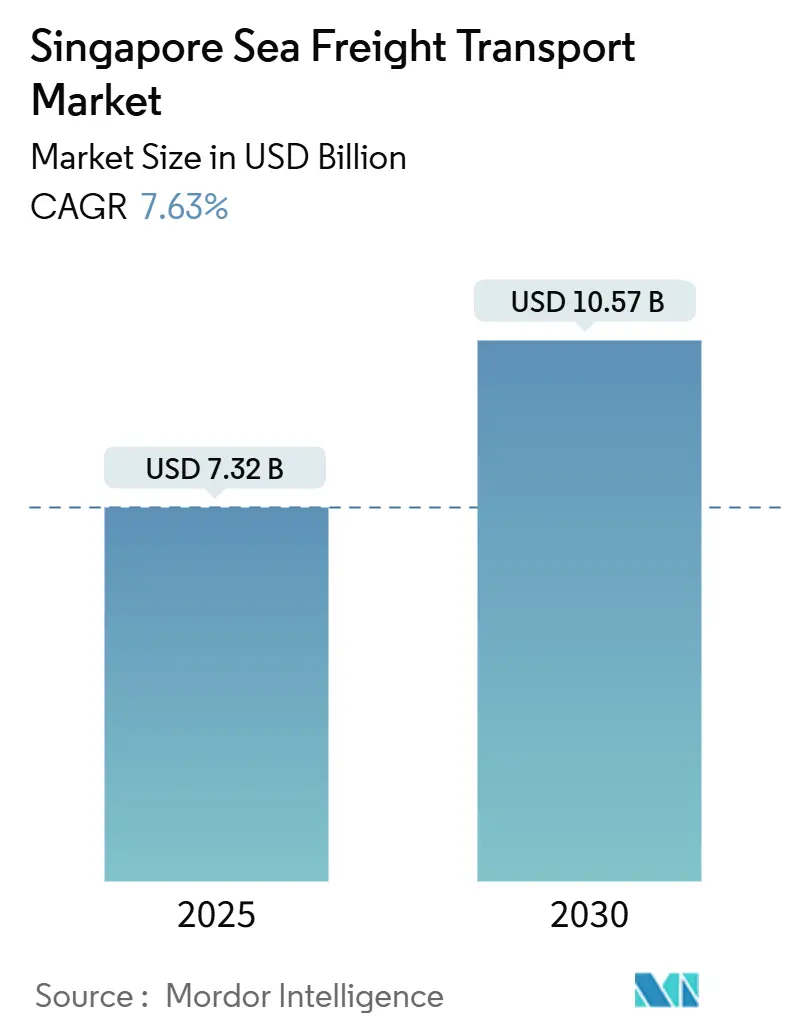

| Размер Рынка (2025) | 7.32 Миллиардов долларов США |

| Размер Рынка (2030) | 10.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.63% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морских грузовых перевозок Сингапура от Mordor Intelligence

Размер рынка морских грузовых перевозок Сингапура оценивается в 7,32 млрд долларов США в 2025 году и, как ожидается, достигнет 10,57 млрд долларов США к 2030 году при среднегодовом темпе роста 7,63% в течение прогнозного периода (2025-2030).

Этот импульс основан на поэтапном переводе всей контейнерной деятельности в мегапорт Туас, что освобождает причальные мощности при сокращении времени оборота судов. Цифровые инструменты - в первую очередь электронные коносаменты и единая портовая система - сокращают документооборот и дают перевозчикам новые основания держать Сингапур в центре своих сетей. Преференциальные торговые соглашения расширяют экспортное хинтерланд и вместе с производственным сдвигом в сторону Юго-Восточной Азии увеличивают количество исходящих TEU. Растущий поток жидких грузов, связанных с более чистой энергетикой, и модальный переход к морским грузовым перевозкам для фармацевтических препаратов с контролируемой температурой обеспечивают дополнительный подъем. Растущие расходы на бункеровку и ценовая конкуренция со стороны малайзийских соседей остаются контрольными точками, однако сочетание новых мощностей и более диверсифицированных торговых маршрутов твердо поддерживает перспективы роста.

Ключевые выводы отчета

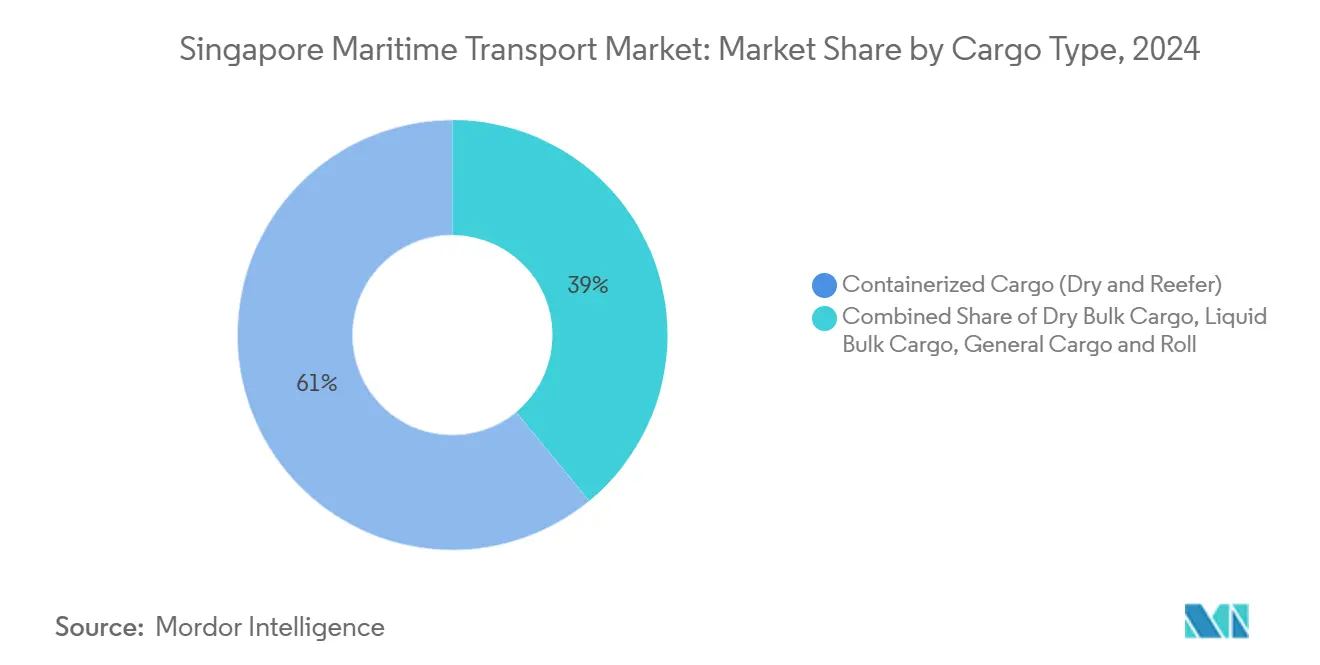

- По типу груза контейнерные грузы лидировали с долей 61% в 2024 году, в то время как для жидких наливных грузов прогнозируется рост со среднегодовым темпом 8,1% до 2030 года.

- По отрасли конечного пользователя электроника и полупроводники занимали 27% размера рынка в 2024 году; фармацевтика и здравоохранение показывают самый высокий прогнозируемый среднегодовой темп роста 7,6% до 2030 года.

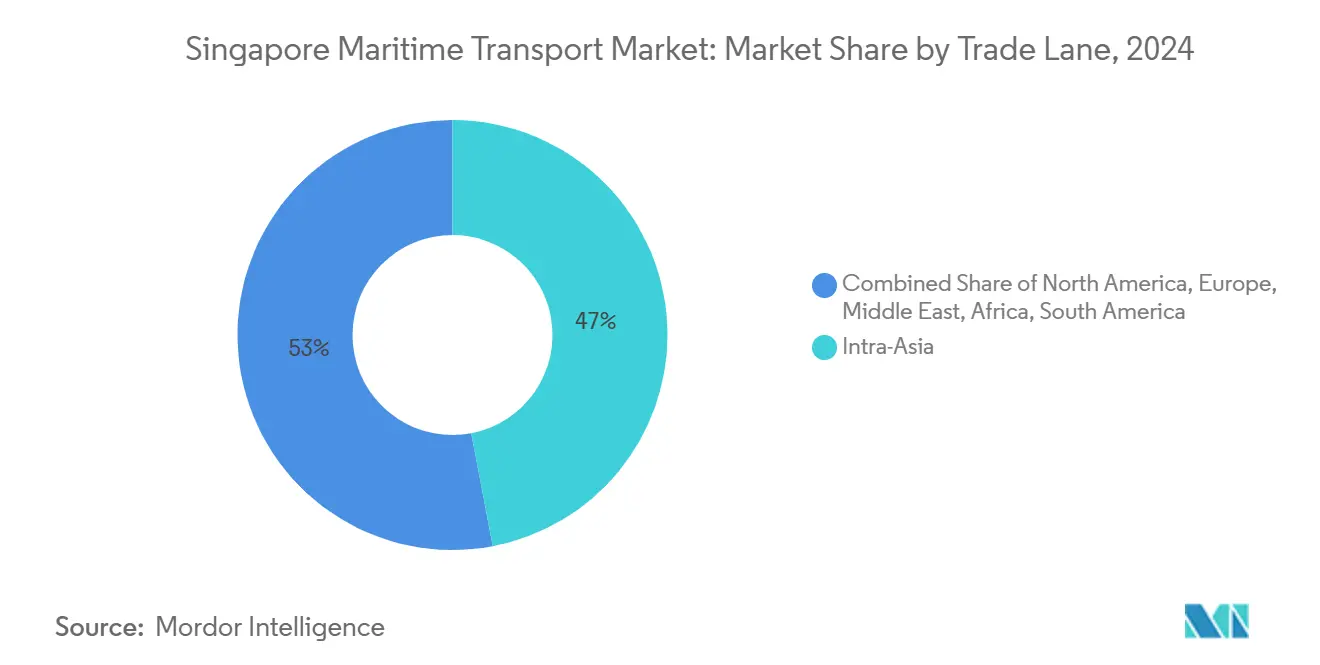

- По торговому маршруту внутриазиатские маршруты захватили 47% рыночной доли в 2024 году, в то время как африканский коридор должен расширяться со среднегодовым темпом роста 8,3% за тот же период.

- По региону западный регион составлял 71% деятельности морских грузовых перевозок Сингапура в 2024 году; восточный регион готов расти со среднегодовым темпом роста 9,2% между 2025 и 2030 годами.

Тенденции и анализ рынка морских грузовых перевозок Сингапура

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Драйвер - консолидация мегапорта Туас | +1.8% | Глобальный, сосредоточенный на внутриазиатском регионе | Среднесрочный (≈ 3-4 года) |

| Сдвиг производства в АСЕАН | +1.5% | АСЕАН с глобальными последствиями | Среднесрочный (≈ 3-4 года) |

| Преференциальные торговые соглашения | +0.9% | Члены CPTPP и RCEP | Долгосрочный (≥ 5 лет) |

| DigitalPORT@SG и принятие электронного коносамента | +0.7% | Глобальные партнеры с большими объемами | Краткосрочный (≤ 2 лет) |

| Расширение холодовых TEU | +0.6% | Глобальные фармацевтические экспортные рынки | Среднесрочный (≈ 3-4 года) |

| Инициативы зеленых и цифровых судоходных коридоров | +0.4% | Двусторонние коридоры с развитыми рынками, делающими акцент на соблюдении требований устойчивого развития | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Консолидация мегапорта Туас повышает пропускную способность

Консолидация устаревших городских терминалов в мегапорт Туас трансформирует конкурентоспособность Сингапура, продвигая планируемую мощность к 65 миллионам TEU в 2040-х годах - почти вдвое больше 37,5 миллиона TEU, обработанных в 2021 году [1]Морское и портовое управление Сингапура, "Порт будущего", Морское и портовое управление Сингапура, mpa.gov.sg. Фаза 1, открытая в 2022 году, уже развертывает более 200 автоматизированных управляемых транспортных средств, в то время как цифровая основа, управляемая событиями, координирует движения во дворе в реальном времени. Поскольку объект расположен на единой непрерывной береговой линии, внутренние перегрузки резко сокращаются, улучшая использование кранов и оборот судов. Результирующая предсказуемость позволяет перевозчикам рационализировать двойные заходы на одном и том же маршруте, освобождая судовые дни для дополнительных рейсов. Непосредственный вывод заключается в том, что судоходные линии получают как экономию затрат, так и сокращение выбросов парниковых газов за счет более короткого пребывания в порту, укрепляя позиции Сингапура как хаба.

Сдвиг производства в АСЕАН стимулирует экспортные TEU

Перемещение производства электроники, точного машиностроения и товаров народного потребления из Северной Азии в АСЕАН накачивает новые экспортные объемы через Сингапур. Полупроводниковая фабрика United Microelectronics Corp. стоимостью 5 млрд долларов США и аналогичные инвестиции притягивают инструменты для производства пластин, химикаты и готовые чипы, которые используют исходящие фидерные услуги перед перегрузкой на глубоководные маршруты. Промышленная экспансия Вьетнама следует идентичной модели, используя Сингапур как свой центр загрузки через цифровые торговые коридоры, строящиеся YCH Group и Vietnam Post. Расширенный след поставщиков распределяет геополитические риски и углубляет плотность сети, указывая на то, что внутри-АСЕАН спрос будет поддерживать использование причалов даже когда глобальные циклы смягчатся.

Преференциальные торговые соглашения снижают расходы на морские грузовые перевозки

Участие Сингапура в CPTPP устраняет тарифы на 94% экспорта в страны-члены и закрепляет современные правила по услугам, электронной коммерции и инвестициям. Дополнительное покрытие в рамках RCEP, которое охватывает почти 30% мирового ВВП, умножает гибкость поиска поставщиков по всей Восточной Азии. Практический результат заключается в том, что производители могут удовлетворять пороговые значения правил происхождения, при этом направляя готовые товары через Сингапур, создавая встроенные грузопотоки, которые конкурирующим хабам трудно вытеснить. По мере ускорения модального сдвига с авиации на море - особенно для электроники и фармацевтики - эти торговые соглашения усиливают преимущество общих затрат доставки морского судоходства, расширяя целевой рынок Сингапура.

Принятие DigitalPORT@SG и электронного коносамента

Принятие в 2021 году Типового закона ЮНСИТРАЛ об электронных передаваемых записях придает полную юридическую силу электронным коносаментам, расчищая путь для обмена документами, защищенными блокчейном. Процессные пилоты показывают, что время циклов документации сокращается на треть, освобождая контейнеры быстрее и сокращая пики очередей грузовиков. Запуск в середине 2025 года схемы электронных отложенных платежей Валютного управления синхронизирует цифровую документацию с расчетами, сдерживая административный поток и банковские комиссии [2]Валютное управление Сингапура, "MAS и ABS объявляют о запуске решений электронных отложенных платежей в середине 2025 года и продлении срока прекращения корпоративных чеков", Валютное управление Сингапура, mas.gov.sg. Подразумеваемое преимущество заключается в том, что мелкие экспортеры теперь сталкиваются с меньшим тормозом оборотного капитала, поощряя более глубокое использование портовой экосистемы Сингапура.

Анализ воздействия ограничений

| Ограничение | (~)% Влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на бункерное топливо | -1,2% | Глобальные маршруты | Краткосрочный (≤ 2 лет) |

| Конкуренция со стороны порт Кланг и Танджунг Пелепас | -1,0% | Внутри Азии, происхождение Малайзия | Среднесрочный (≈ 3-4 года) |

| Нехватка 40-футовых высоких кубических рефрижераторов | -0,5% | Глобальные маршруты холодовой цепи | Краткосрочный (≤ 2 лет) |

| Ограниченные автомобильные мощности | -0,3% | Внутренние (остров Джуронг) | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на бункерное топливо приводят к более высоким фрахтовым ставкам

Спотовые ставки контейнеров на нескольких дальних торговых маршрутах более чем удвоились к концу 2024 года, стимулированные 256%-ным скачком на маршруте Шанхай-Европа, связанным с отклонениями через Красное море. В Сингапуре объемы бункеровки биотоплива утроились в 2023 году, добавив новый ценовой ориентир к топливной базе затрат перевозчиков. Хотя альтернативные сорта помогают с целями декарбонизации, их зарождающиеся цепочки поставок вносят волатильность в индексированные топливные доплаты. Грузоотправители поэтому приоритизируют порты с минимальными задержками в гавани, чтобы расход бункерного топлива оставался предсказуемым; прирост эффективности Сингапура смягчает, но не устраняет эту волатильность.

Конкурентное давление со стороны порт Кланг и Танджунг Пелепас

Соседние малайзийские порты продолжают предлагать более низкие портовые и трудовые затраты, соблазняя перевозчиков перенести маргинальные заходы. Новые альянсные структуры на 2025 год - такие как Premier Alliance и Gemini Cooperation - контролируют около 80% глобальных мощностей, делая их решения по маршрутизации ключевыми. Для защиты доли PSA наслаивает складирование с добавленной стоимостью и обработку опасных товаров непосредственно внутри Туас, встраивая услуги, которых нет у конкурентов. Практический эффект - сегментация: чувствительный к цене груз может уйти в Малайзию, но критичный по времени или регулируемый товар остается привязанным к Сингапуру.

Сегментный анализ

Тип груза: жидкие наливные грузы лидируют по траектории роста

Контейнерные грузы командуют 61%-ной долей рынка морских грузовых перевозок Сингапура в 2024 году, и ожидается, что их превосходство сохранится до 2030 года по мере расширения принятия рефрижераторов. Более высокое использование контейнеров с контролируемой температурой для вакцин и биопрепаратов толкает PSA добавлять точки подключения и мониторинг контролируемой атмосферы, делая контейнерные операции стратегическим активатором для экспортеров наук о жизни. Жидкие наливные грузы показывают самый быстрый прогнозируемый рост в 8,1% среднегодового темпа роста, стимулируемый смешиванием биотоплива и зарождающимися проектами зеленого аммиака, которые нуждаются в специальных причалах на острове Джуронг. Объемы сухих навалочных грузов растут умеренно на фоне регионального строительного спроса, в то время как генеральные грузы и накатные остаются стабильными нишами. Взаимодействие автоматизации, цифровых двойников и блокчейна внутри этих сегментов повышает предсказуемость, позволяя терминальным операторам тонко настраивать размещение во дворе для каждого класса товаров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Отрасль конечного пользователя: технологии и здравоохранение стимулируют спрос

Электроника и полупроводники занимают самый крупный сегмент размера рынка - 27% в 2024 году, отражая центральность Сингапура в глобальной логистике чипов. Производственные линии зрелых узлов питают разнообразные секторы от автомобильной до промышленного IoT, все из которых требуют надежного соединения Азия-Запад. Фармацевтика и здравоохранение регистрируют самые быстрые приросты, расширяясь со среднегодовым темпом роста 7,6%, поскольку многонациональные компании большой фармы расширяют принятие морских грузовых перевозок для сокращения углеродного выпуска при поддержании соблюдения GDP-температуры. Химическая промышленность и нефтехимия остаются основными благодаря интегрированным нефтеперерабатывающим комплексам, в то время как розничная торговля и электронная коммерция набирают тягу, поскольку региональные сети выполнения поворачивают с авиации на море для экономичного поглощения больших объемов посылок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Торговый маршрут: доминирование внутри Азии с африканским фронтиром

Внутриазиатские услуги составляют 47% доли рынка морских грузовых перевозок Сингапура в 2024 году, отражая глубокую интеграцию сетей поставок АСЕАН. Доли перевозчиков в индонезийских и малайзийских терминалах повышают гибкость расписания, но все еще полагаются на плотную основную сеть Сингапура для дальнейшего перенаправления, подтверждая динамику хаб-и-спица. Африка появляется как маршрут с самым высоким ростом со среднегодовым темпом роста 8,3%, стимулируемый новым потребительским спросом и импортом инфраструктуры. Северная Америка и Европа поддерживают устойчивые доли, поддержанные транстихоокеанскими переразвертываниями, поддерживаемыми альянсами, которые поднимают недельную частоту. Объемы Ближнего Востока остаются волатильными, поскольку проблемы безопасности Красного моря продлевают обходы мыса Доброй Надежды, парадоксально питая больше тонн-миль через Сингапур.

Географический анализ

Западный регион, который принимает кластеры Туас и Джуронг, командует доминирующей 70%-ной долей рынка размера рынка морских грузовых перевозок Сингапура в 2024 году, подчеркивая решающее воздействие консолидации контейнерной деятельности в мегапорту Туас. С планируемой способностью обработки 65 миллионов TEU к 2040-м годам - почти вдвое больше 37,5 миллиона TEU, обработанных по всей стране в 2021 году - эта зона является хребтом хаб-стратегии Сингапура. Хаб цепочки поставок PSA стоимостью 647,5 миллиона долларов США, запланированный к завершению во втором квартале 2027 года, введет хранение на месте для опасных товаров и фармацевтических препаратов, создавая новую липкость для высокоценного груза. Обновления подключения, такие как виадук дороги Туас (фаза 2), должный в 2025-2030 годах, стягивают связь между скоростными дорогами и причальными кранами, сокращая циклы грузовиков [3]Управление наземного транспорта, "Улучшения дорожной сети в Туас Саут для поддержки будущего развития", Управление наземного транспорта, lta.gov.sg. Эти движения подразумевают, что западный регион будет продолжать захватывать приращенную рыночную долю, поскольку судоходные альянсы направляют все более крупные суда к единственному полностью автоматизированному терминалу города. Практическое последствие заключается в том, что вторичные порты в регионе теперь должны конкурировать только по цене, поскольку преимущество производительности Туас расширяется.

Восточный регион - закрепленный кластерами Чанги и Лоянг - показывает самый быстрый прогнозируемый рост со среднегодовым темпом роста 10,2% между 2025 и 2030 годами благодаря его фокусу на грузоотправлениях с контролируемой температурой и критичных по времени. Coolport @ Changi компании SATS, оснащенный многоуровневыми зонами от -28°C до 18°C и годовой мощностью 250 000 тонн, позиционирует участок как регионального чемпиона для скоропортящихся товаров и фармацевтики. Более широкое расширение грузов Changi Airport Group до 5,4 миллиона тонн в год по программе Changi East дополнительно усиливает варианты перегрузки воздух-море, позволяя грузоотправителям переключаться между режимами без смены поставщиков услуг. Эта установка эффективно углубляет устойчивость отрасли морских грузовых перевозок Сингапура, давая экспортерам запасной вариант, когда мощность трюмов сжимается. Новая инфраструктура также поощряет океанских перевозчиков разрабатывать прямые петли холодовой цепи в Чанги, знак того, что морские операторы теперь рассматривают восточный регион как дополнительный, а не периферийный к основному хабу.

Центральный и северный регионы вместе обеспечивают операционный баланс, поскольку контейнерная пропускная способность прогрессивно мигрирует на запад. Терминалы Пасир Панджанг и Кеппел в центральном регионе поворачиваются к специализированным услугам навалочных грузов и с добавленной стоимостью, сохраняя использование даже когда основные заходы смещаются в Туас. На севере фокус Сембаванга на обработке навалочных грузов обеспечивает нишевым товарам - таким как строительные агрегаты и определенные проектные грузы - сохранение беспрепятственного доступа к внутренним конечным пользователям. Эта географическая диверсификация амортизирует рынок морских грузовых перевозок Сингапура против одноточечных нарушений и распределяет типы причалов согласно требованиям груза. Координируя отдельные специализации по кластерам, портовые планировщики сокращают перекрестные пробки и максимизируют производительность причалов, усиливая вывод о том, что многоузловая стратегия Сингапура спроектирована как для масштаба, так и для гибкости.

Конкурентная среда

Отрасль морских грузовых перевозок Сингапура умеренно концентрирована, с PSA International, лидирующей терминальными операциями и перемещавшей 94,8 миллиона TEU глобально в 2023 году. Вертикальное продвижение PSA в хабы цепочки поставок внутри Туас, включая комплекс опасных товаров стоимостью 647,5 миллиона долларов США, дифференцирует порт по широте услуг. Океанские перевозчики реструктурируют альянсы - ONE присоединяется к Premier Alliance, в то время как Maersk объединяется с Hapag-Lloyd - изменяя обмены слотами и влияя на схемы заходов в Сингапур. Технологические инвестиции теперь являются стратегическим полем битвы: Singtel и Ericsson разворачивают частную сеть 5G в Туас для обеспечения координации кранов и AGV в реальном времени. Переход лизинговой компании контейнеров Seaco к аналитическому стеку только в облаке иллюстрирует, как инсайты данных становятся базовыми ставками для решений по размещению активов.

Лидеры отрасли морских грузовых перевозок Сингапура

-

PSA International

-

Ocean Network Express (ONE)

-

Pacific International Lines (PIL)

-

A.P. Moller-Maersk Singapore

-

CMA CGM & ANL (Singapore)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: UMC Тайваня открыла полупроводниковую фабрику стоимостью 5 млрд долларов США в Сингапуре, повысив исходящие объемы оборудования для производства чипов.

- Март 2025: Ocean Network Express запустила 16 транстихоокеанских петель, увеличив мощность и надежность расписания на маршруте Сингапур-западное побережье США.

- Февраль 2025: PSA объявила планы удвоить свой флот автоматизированных управляемых транспортных средств в Туас и встроить планирование ИИ.

- Январь 2025: Валютное управление Сингапура подтвердило развертывание электронного отложенного платежа в середине 2025 года, оцифровывая расчет для торговой документации.

Объем отчета по рынку морских грузовых перевозок Сингапура

Морской сектор определяется как состоящий из отдельных индустрий судоходства, портов, морских и морских бизнес-услуг, каждая из которых включает разнообразный массив деятельности. Морская индустрия в Сингапуре сегментирована по типу услуг (услуги водного транспорта, услуги лизинга и аренды судов, обработка грузов (контейнерные услуги, крановые услуги, стивидорские услуги и т.д.), поддерживающие сервисные деятельности для водного транспорта (судоходные агентства, услуги судового брокерства, услуги управления судами и т.д.)). Отчет предлагает размер рынка и прогнозы для морской индустрии в Сингапуре в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Контейнерные грузы | Сухие |

| Рефрижераторные | |

| Сухие навалочные грузы | |

| Жидкие наливные грузы | |

| Генеральные грузы | |

| Накатные грузы |

| Электроника и полупроводники |

| Химическая промышленность и нефтехимия |

| Продукты питания и напитки |

| Фармацевтика и здравоохранение |

| Розничная торговля и электронная коммерция |

| Прочие |

| Внутри Азии |

| Северная Америка |

| Европа |

| Ближний Восток |

| Африка |

| Южная Америка |

| Океания |

| Западный регион (Туас и Джуронг) |

| Центральный регион (Пасир Панджанг и Кеппел) |

| Северный регион (Сембаванг) |

| Восточный регион (Чанги и Лоянг) |

| По типу груза | Контейнерные грузы | Сухие |

| Рефрижераторные | ||

| Сухие навалочные грузы | ||

| Жидкие наливные грузы | ||

| Генеральные грузы | ||

| Накатные грузы | ||

| По отрасли конечного пользователя | Электроника и полупроводники | |

| Химическая промышленность и нефтехимия | ||

| Продукты питания и напитки | ||

| Фармацевтика и здравоохранение | ||

| Розничная торговля и электронная коммерция | ||

| Прочие | ||

| По торговому маршруту | Внутри Азии | |

| Северная Америка | ||

| Европа | ||

| Ближний Восток | ||

| Африка | ||

| Южная Америка | ||

| Океания | ||

| По региону/портовому кластеру | Западный регион (Туас и Джуронг) | |

| Центральный регион (Пасир Панджанг и Кеппел) | ||

| Северный регион (Сембаванг) | ||

| Восточный регион (Чанги и Лоянг) |

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка морских грузовых перевозок Сингапура к 2030 году?

Ожидается, что он достигнет 10,57 млрд долларов США, растя со среднегодовым темпом роста 7,63% с 2025 года.

Как мегапорт Туас повлияет на мощность морских грузовых перевозок Сингапура?

Консолидируя терминалы в единый автоматизированный комплекс, Туас почти удвоит долгосрочную мощность TEU и сократит время оборота судов.

Какой тип груза расширяется быстрее всего в отрасли морских грузовых перевозок Сингапура?

Жидкие наливные грузы, особенно альтернативные морские топлива, прогнозируются к показу самого высокого среднегодового темпа роста до 2030 года.

Каким образом торговые соглашения повышают объемы морских грузовых перевозок Сингапура?

CPTPP и RCEP снижают тарифы и гармонизируют стандарты, делая маршрутизацию через Сингапур экономически эффективной для экспортеров.

Как цифровая документация сокращает время стоянки в порту?

Электронные коносаменты и DigitalPORT@SG обеспечивают обмен данными в реальном времени, сокращая циклы документации примерно на треть.

Какой торговый маршрут показывает самые сильные перспективы роста?

Африканский коридор, прогнозируемый со среднегодовым темпом роста 9,1%, предлагает самый высокий рост из-за растущего потребительского спроса и импорта инфраструктуры.

Последнее обновление страницы: