Размер и доля рынка LTE IoT

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.83 Миллиардов долларов США |

| Размер Рынка (2030) | 4.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.00% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка LTE IoT от Mordor Intelligence

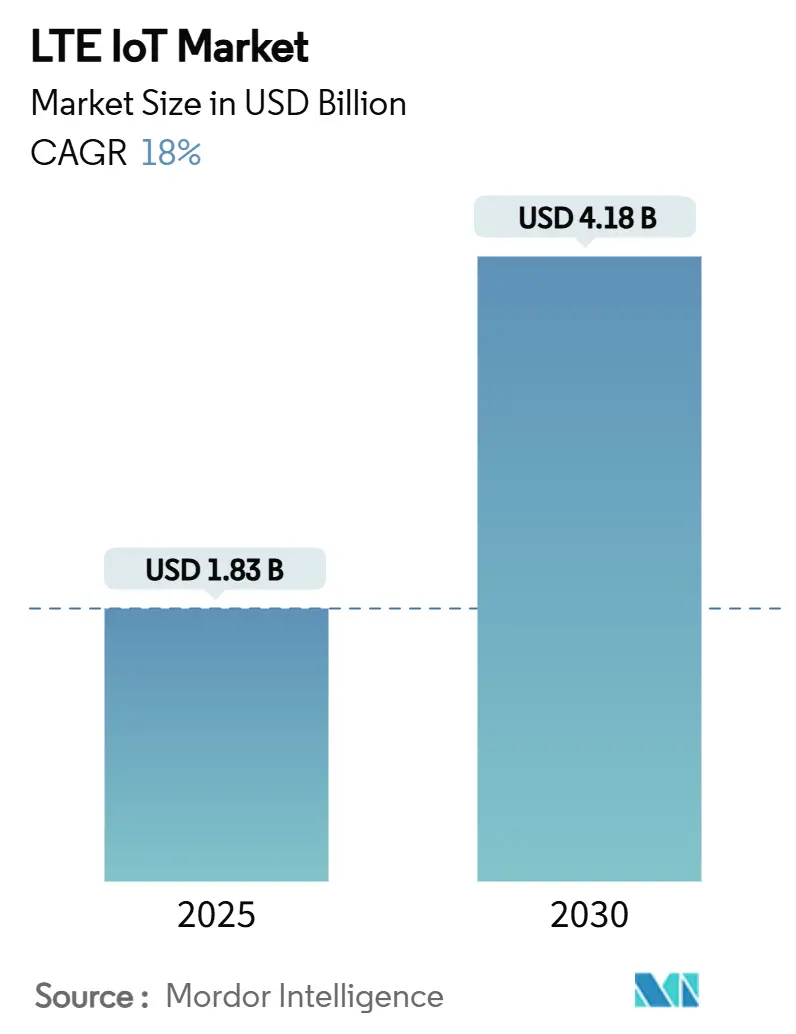

Размер рынка LTE IoT оценивается в 1,83 млрд долл. США в 2025 году и, как ожидается, достигнет 4,18 млрд долл. США к 2030 году при CAGR 18% в течение прогнозного периода (2025-2030).

Этот быстрый рост отражает ускоряющееся прекращение работы сетей 2G и 3G, снижение стоимости маломощных сотовых модулей и государственные мандаты на интеллектуальные счетчики, которые привязывают коммунальные предприятия к подключению по лицензированному спектру. Азиатско-Тихоокеанский регион (APAC) лидирует по текущему внедрению с 55% долей выручки, что обусловлено развертыванием China Mobile 1,7 млн базовых станций 5G и 595 млн линий сотового IoT. Параллельные расходы на умные города на Ближнем Востоке, что иллюстрируется контрактом на 60 млн долл. США для города Лусаил в Катаре, позиционируют регион как самого быстрорастущего с CAGR 19,8%. Предприятия переходят от полного владения к управляемому подключению, повышая CAGR управляемых услуг до 15,4%, поскольку операторы монетизируют нарезку сети и автоматизированное обеспечение. Спрос наиболее силен в промышленной автоматизации сегодня, однако здравоохранение демонстрирует самый резкий рост благодаря программам удаленного мониторинга пациентов, использующим сотовые LPWA-магистрали.

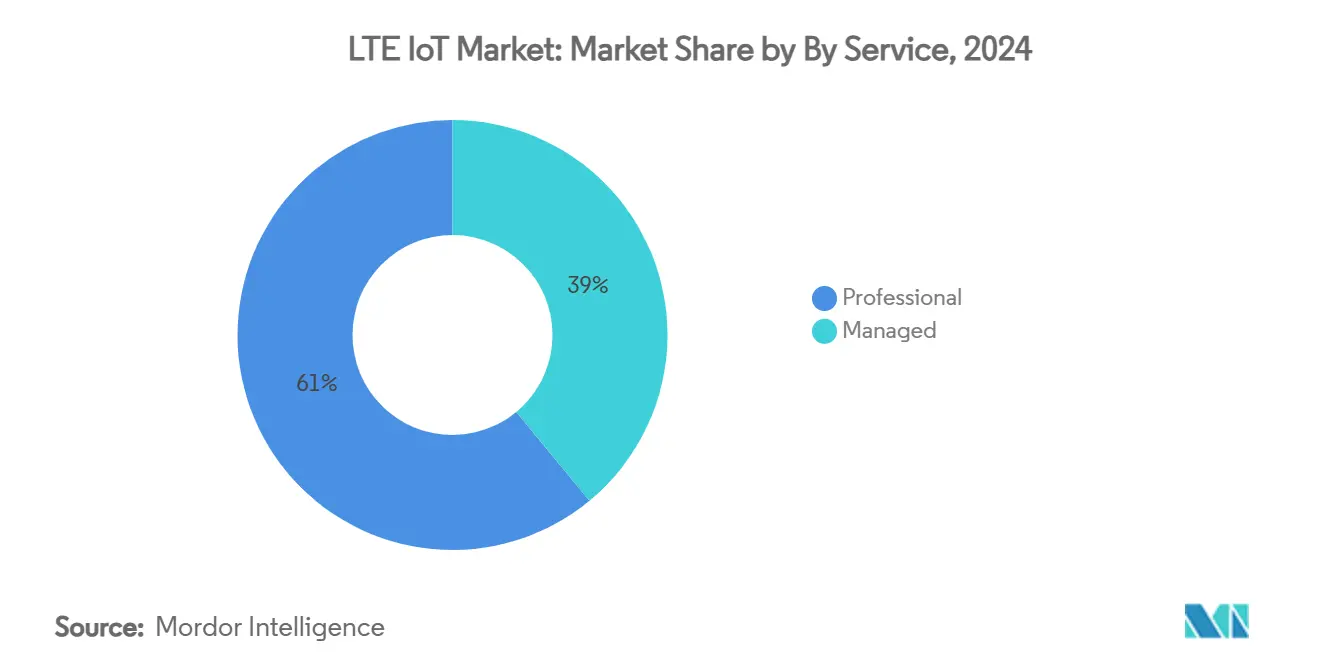

- По типу услуг профессиональные услуги занимали 61% доли рынка LTE IoT в 2024 году, в то время как управляемые услуги прогнозируются с самым быстрым CAGR 15,4% до 2030 года.

- По типу продукта NB-IoT доминировал с 65% доли рынка LTE IoT в 2024 году, но LTE-M прогнозируется к росту с CAGR 18,2% до 2030 года.

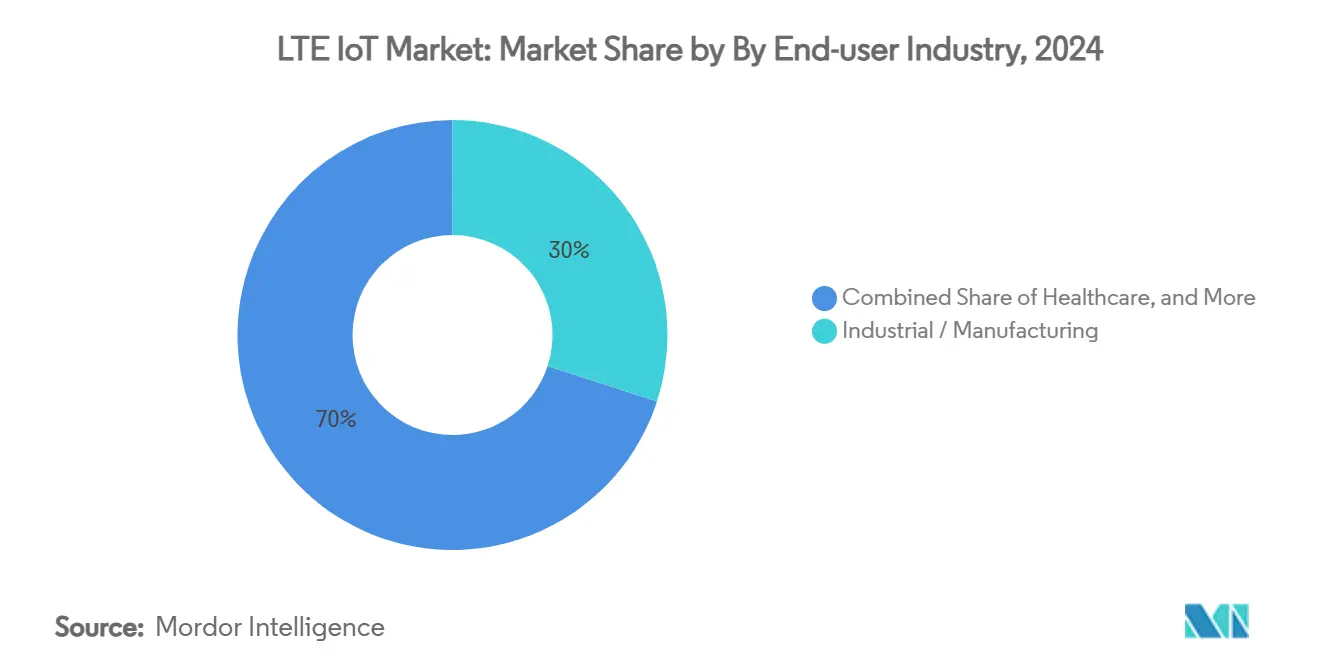

- По конечным пользователям промышленные применения составили 30% выручки в 2024 году; здравоохранение развивается с CAGR 17,6% в период 2025-2030 годов.

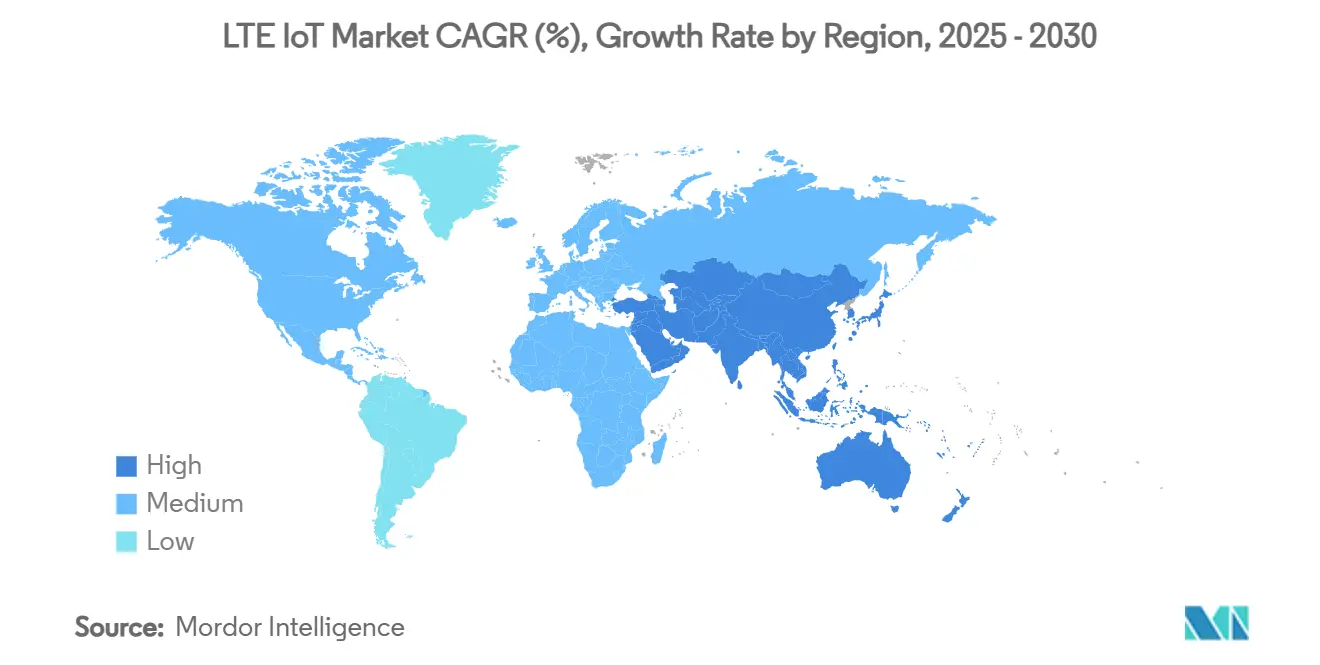

- По географии APAC составил 55% выручки 2024 года, в то время как Ближний Восток планирует расширяться с CAGR 19,8% до 2030 года.

Глобальные тенденции и аналитические данные рынка LTE IoT

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Целевая стоимость сотовых LPWA-модулей менее 4 долл. США | +4.20% | Глобально; раннее внедрение в Китае и Европе | Средний срок (2-4 года) |

| Мандаты на интеллектуальные коммунальные счетчики в >60 штатах | +3.80% | Европа, Северная Америка, APAC | Долгосрочный (≥4 лет) |

| Прекращение работы сетей 2G/3G, стимулирующее миграцию устройств | +5.10% | Европа и Северная Америка в первую очередь | Краткосрочный (≤2 года) |

| Прирост энергоэффективности 3GPP Rel-17 RedCap | +2.30% | Развитые рынки по всему миру | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Маломощные сотовые LPWA-модули падают ниже 4 долл. США

nRF9151 от Nordic Semiconductor показывает, как 64 МГц Arm Cortex-M33 и интегрированный многорежимный модем могут снизить стоимость материалов и приблизиться к цене менее 4 долл. США, поощряя развертывания в сельском хозяйстве, логистике и экологическом мониторинге, которые ранее полагались на нелицензированные LPWAN. Китайские поставщики уже предлагают модули NB-IoT за 3 долл. США для коммунальных счетчиков, усиливая импульс снижения стоимости. Хотя большинство глобальных каталогов по-прежнему указывают детали за 10-15 долл. США, операторы в Европе и APAC начали субсидировать оборудование для ускорения внедрения рынка LTE IoT и повышения загрузки сети.

Мандаты на интеллектуальные счетчики усиливают сотовое подключение

Более 60 юрисдикций приняли регулирование, обязывающее коммунальные предприятия газа, электричества или воды устанавливать коммуникационные счетчики, способные к удаленному обновлению. Развертывание Telia 2 млн шведских электрических счетчиков на NB-IoT и LTE-M сократило расходы на выездные службы и создало готовую к 5G распределительную сеть. Оркестрация SIM-профилей Netinium с Telit Cinterion позволяет удаленное обеспечение, решая историческую привязку, которая отпугивала коммунальные предприятия от широкомасштабных сотовых связей. [3]Telia Company, "Smart Metering Sweden," ericsson.comЭти программы создают многолетнюю видимость для рынка LTE IoT, вытесняя собственные ячеистые сети.

Прекращение работы унаследованных сетей стимулирует немедленную миграцию

Более 55 сотовых сетей были отключены между 2021 и 2025 годами, заставляя встроенные устройства перерегистрироваться на протоколах LPWA на базе LTE. Европа приоритизировала выход из 3G, сохранив 2G для экстренной голосовой связи, в то время как Северная Америка планирует синхронизированное прекращение обоих уровней. Производители устройств спешат сертифицировать платы LTE-M и NB-IoT, которые гарантируют непрерывность роуминга и время работы от батареи, ускоряя общее расширение рынка LTE IoT.

RedCap улучшает энергетический профиль LTE-M

3GPP Release 17 масштабирует требования к пропускной способности и антеннам через RedCap, вдвое сокращая энергопотребление LTE-M и обеспечивая пиковые скорости до 10 Мбит/с для IoT-устройств среднего уровня. Ожидаемое внедрение охватывает умные носимые устройства и датчики управления процессами, которым нужно больше, чем десятки килобит NB-IoT, но меньше, чем полная пропускная способность 5G. Поскольку RedCap работает на существующих уровнях LTE-M до созревания автономного покрытия 5G, он предлагает поэтапный путь к обогащенным услугам без демонтажа инфраструктуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Перегрузка субгигагерцового спектра | -2.10% | Плотные городские зоны по всему миру | Краткосрочный (≤2 года) |

| Премия в цене модуля по сравнению с LoRaWAN/BLE | -1.80% | Чувствительные к стоимости вертикали по всему миру | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегрузка субгигагерцового спектра ограничивает пропускную способность

Множество форматов LPWAN теперь конкурируют внутри конечных слоев 700-960 МГц. Правила рабочего цикла и ограничения мощности ограничивают плотность ячеек, а расходы на управление помехами со стороны сети резко возрастают. FCC открыла новые внутренние выделения 6 ГГц в 2024 году, однако субгигагерцовое распространение остается критичным для подземного или сельского охвата IoT. Поэтому операторы инвестируют в динамический доступ к спектру и узкополосную фильтрацию, добавляя расходы и замедляя развертывания рынка LTE IoT в мегаполисах.

Правила углеродного следа благоприятствуют сверхнизкоэнергетическим конструкциям

В соответствии с Директивой ЕС по энергоэффективности 2023/1791 предприятия должны раскрывать климатическое воздействие подключенных активов, подталкивая их к датчикам, способным функционировать годами от крошечных батарей или собранной энергии. Дорожная карта Vodafone на 2040 год по достижению нулевых выбросов налагает внутренние пороги, которые могут исключать энергоемкие сотовые конечные точки. Это подталкивает дизайнеров к гибридным топологиям, где NB-IoT передает данные только при нарушении порогов, в то время как пассивная локальная сеть собирает рутинные измерения.

Анализ сегментов

По услугам: сложность интеграции поддерживает профессиональные расходы

Профессиональные услуги генерировали 61% выручки рынка LTE IoT в 2024 году через консалтинг, сертификацию устройств и проекты интеграции облачных периферийных устройств. Ожидается, что внедрение управляемых услуг ускорится с CAGR 15,4%, поскольку предприятия передают задачи жизненного цикла, от логистики SIM до обновления безопасности, специализированным поставщикам. Подразделение Deutsche Telekom для бизнес-клиентов объединяет подключение с аналитикой в контрактах, ориентированных на результат, которые переводят капитальные бюджеты в операционные расходы. [2]Deutsche Telekom, "Capital Markets Day 2024 Transcript," telekom.com Со временем платформы оркестрации с поддержкой ИИ сократят часы ручной инженерной работы, однако сам переход питает повторяющуюся выручку для поставщиков управляемых услуг.

Стандартизированные API адаптации и обеспечение eUICC уже сокращают пилотные фазы, но промышленные объекты brownfield по-прежнему нуждаются в специальном радиопланировании и переводе протоколов. В результате профессиональные взаимодействия остаются ключевыми для многолетних модернизаций, даже когда проекты нового строительства больше полагаются на управляемые пакеты. Размер рынка LTE IoT для управляемых услуг прогнозируется достичь X млн долл. США к 2030 году, опережая профессиональные потоки доходов после 2028 года, хотя обе категории вместе усиливают привязанность операторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: NB-IoT сохраняет охват, в то время как LTE-M набирает мобильность

NB-IoT составил 65% доли рынка LTE IoT в 2024 году благодаря своему преимуществу в 20 дБ бюджета линии связи и 10-летнему потенциалу батареи в фиксированных счетчиках. Размер рынка LTE IoT, связанный с конечными точками NB-IoT, прогнозируется к росту с CAGR 16%, хотя и медленнее, чем темп LTE-M в 18,2%. LTE-M поддерживает голос, мобильность и размеры блоков FOTA до 1 МБ, что делает его предпочтительным выбором для трекеров флота и носимых устройств безопасности. Расширения RedCap дополнительно сожмут его энергетический разрыв с NB-IoT, в то время как операторы гармонизируют тарифы роуминга.

Гибридные наземно-спутниковые соглашения иллюстрируют эволюцию обоих протоколов. Сертифицированный модуль Quectel на NTN Skylo добавляет покрытие в морских или горнодобывающих коридорах, расширяя след NB-IoT. Telit Cinterion, между тем, предлагает двухрежимные модули LTE-M|NB-IoT с резервом на GEO-спутник для непрерывного мониторинга грузов. Коммерческий нарратив, поэтому, смещается от альтернативы к соответствию применению, усиливая сосуществование в индустрии LTE IoT.

По конечным пользователям: здравоохранение растет, в то время как фабрики сохраняют масштаб

Промышленная автоматизация держала 30% доли выручки в 2024 году, движимая алгоритмами предиктивного обслуживания, которые зависят от непрерывных потоков вибрации от оборудования. Однако конечные точки здравоохранения - от кардиальных пластырей до инфузионных насосов - зафиксируют CAGR 17,6% до 2030 года, сужая разрыв. Платформа Monit4Healthy демонстрирует, как краевая предварительная обработка ЭКГ, ЭМГ и PPG снижает трафик обратной передачи перед восходящей линией LTE, сохраняя время работы батареи в амбулаторных условиях.

Импульс сектора здравоохранения усиливается стареющей демографией и возмещением за удаленный уход, в то время как промышленные покупатели уже учитывают сотовый IoT в дорожных картах цифровизации заводов. Розничная торговля, сельское хозяйство и потребительская электроника поставляют дополнительные объемы: саудовские проекты вертикального фермерства используют датчики почвы NB-IoT, а европейские фирмы умных замков объединяют LTE-M для резервного подключения. Эта диверсификация смягчает волатильность в любой отдельной вертикали и расширяет общую адресуемость рынка LTE IoT.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

APAC внес 55% глобальной выручки в 2024 году, поскольку Китай масштабировал покрытие NB-IoT до 100 000 подключений на сектор и субсидировал производство модулей ниже 3 долл. США. China Mobile зарегистрировал 723,5 млрд юаней (101,2 млрд долл. США) телекоммуникационного дохода в первые три квартала 2024 года, подчеркивая устойчивые обязательства по спектру и капитальным расходам. Япония и Корея делают акцент на модернизации умных фабрик, в то время как страны АСЕАН пилотируют системы управления трафиком и оповещения о наводнениях, использующие общую магистральную инфраструктуру LTE.

Ближний Восток является самым быстрорасширяющимся субрегионом с прогнозируемым CAGR 19,8% до 2030 года. Программа города Лусаил в Катаре интегрирует 450 000 жителей в центр операций реального времени, используя датчики NB-IoT и LTE-M для освещения, отходов и транспорта. Saudi Vision 2030 направляет нефтяной излишек в сельскохозяйственный IoT, который борется с рисками продовольственной безопасности, при этом сотовые LPWA связывают управление климатом теплиц и орошение дронами.

Европа и Северная Америка показывают стабильное обновление унаследованных счетчиков и промышленного оборудования, чему способствуют более строгий учет углерода и отключение 3G. Конверсия Telia шведских счетчиков показывает план: замена собственного PLC на лицензированные LTE-радио, включение eUICC и гарантия 15-летних контрактов. Немецкий след o2 Telefónica сообщил о росте абонентов M2M на 132,4% год к году в Q1 2025, в основном за счет коммунальных предприятий. Африка и Латинская Америка остаются зарождающимися, но перешагивают через фиксированные линии с прямым внедрением LTE IoT в отслеживании активов и сельском хозяйстве.

Конкурентная среда

Рынок LTE IoT умеренно концентрирован. Ericsson, Nokia и Huawei поставляют многодиапазонные сети радиодоступа, но захват ценности склоняется к облачному ядру, управлению SIM и аналитическим уровням. Qualcomm использует свой патентный пул и линейку Snapdragon X для лицензирования IP модемов, а также fabless чипсетов для потребительских носимых устройств, автомобильной телематики и промышленных датчиков.[1]Qualcomm, "Annual Report 2024," qualcomm.com Центр управления IoT Cisco позволяет операторам вырезать сетевые слои с дифференцированными гарантиями задержки и потери пакетов, монетизируя уровни сервиса подключенных транспортных средств стоимостью примерно 65 млрд долл. США в подписках к 2030 году.

Предпринимательство в белом пространстве процветает на спутниковом крае. OQ Technology и Transatel объединяют неназемный NB-IoT с наземным роумингом для защиты видимости цепочки поставок в удаленных регионах. Поставщики модулей - Quectel, Fibocom, u-blox - конкурируют по ведомости материалов и интегрированному GNSS, финансируя сертификацию по более чем 200 профилям операторов. Операторы дифференцируются через сквозные предложения: цифровой брокер активов Vodafone наслаивает идентичность, платежи и ESG-оценку поверх подключения, стремясь расширить маржу подписки без повышения среднего использования данных.

Ценовое давление сохраняется. Китайские ODM подрезают установленные бренды на 30-40%, однако многонациональные покупатели часто платят премию за полностью документированные программные стеки и долгосрочную стабильность BOM. В целом конкурентная интенсивность остается умеренной, поскольку лицензирование спектра, расчетные палаты роуминга и соответствие 3GPP создают высокие барьеры входа, удерживая большинство новых участников в нишевых категориях устройств, а не в полностековых сетевых услугах.

Лидеры индустрии LTE IoT

-

Qualcomm Technologies, Inc

-

Gemalto N.V.

-

u-blox AG

-

Ericsson

-

Cisco (Jasper)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Март 2025: Vodafone Spain и Ericsson запустили четырехлетнее развертывание автономного ядра 5G, покрывающего 90% населения, для обеспечения потоков выручки от нарезки сети для IoT.

- Февраль 2025: o2 Telefónica развернула первую коммерческую облачную RAN 5G в Европе в Германии, используя платформы Ericsson для масштабируемых рабочих нагрузок IoT

- Январь 2025: Three UK ввела в эксплуатацию нативное облачное пакетное ядро 9 Тбит/с от Ericsson для обработки растущих данных LTE и 5G, включая полезные нагрузки LPWA

- Декабрь 2024: Quectel и Skylo представили первый неназемный модуль NB-IoT, расширив IoT лицензированного спектра за пределы наземного покрытия

Область глобального отчета о рынке LTE IoT

Компании активно работают над IoT наряду с его высокими возможностями роста в множественных вертикалях по всему рынку, от здравоохранения до энергетических коммунальных услуг и от автомобильной промышленности до робототехники. Размер экосистемы 3GPP прогнозируется для дальнейшего стимулирования коммерциализации IoT, при этом мобильные операторы, поставщики инфраструктуры, производители чипсетов и модулей, компании устройств, а также дома разработки и тестирования поддерживают новые услуги. В свою очередь, это подталкивает операторов предоставлять широкополосные решения как на мобильных сетях в рамках LTE-M и NB-IoT, тем самым определяя и создавая новые пакетные планы с помощью объединенных мобильных и фиксированных услуг.

Рынок LTE IoT сегментирован по типу услуг (профессиональные, управляемые), типу продукта (NB-IoT, LTE-M), отрасли конечных пользователей (ИТ и телекоммуникации, потребительская электроника, розничная торговля (цифровая электронная коммерция), здравоохранение, промышленность) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынков и прогнозы предоставляются в терминах стоимости (млн долл. США) для всех вышеуказанных сегментов.

| Профессиональные |

| Управляемые |

| NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) |

| ИТ и телекоммуникации |

| Потребительская электроника |

| Розничная торговля (цифровая коммерция) |

| Здравоохранение |

| Промышленность |

| Другие отрасли |

| Северная Америка |

| Южная Америка |

| Европа |

| Азиатско-Тихоокеанский регион |

| Ближний Восток |

| Африка |

| По типу услуг | Профессиональные |

| Управляемые | |

| По типу продукта | NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) | |

| По отрасли конечных пользователей | ИТ и телекоммуникации |

| Потребительская электроника | |

| Розничная торговля (цифровая коммерция) | |

| Здравоохранение | |

| Промышленность | |

| Другие отрасли | |

| По географии | Северная Америка |

| Южная Америка | |

| Европа | |

| Азиатско-Тихоокеанский регион | |

| Ближний Восток | |

| Африка |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка LTE IoT?

Размер рынка LTE IoT составил 1,83 млрд долл. США в 2025 году и прогнозируется достичь 4,184 млрд долл. США к 2030 году.

Какой регион доминирует в выручке LTE IoT сегодня?

APAC держит 55% выручки 2024 года, в основном благодаря общенациональным развертываниям NB-IoT и LTE-M China Mobile.

Почему управляемые услуги растут быстрее профессиональных услуг?

Предприятия предпочитают аутсорсинг ежедневного управления подключением, подталкивая выручку управляемых услуг с CAGR 15,4%, в то время как профессиональные услуги фокусируются на первоначальной интеграционной работе.

Чем отличаются NB-IoT и LTE-M?

NB-IoT превосходит в стационарных сверхнизкопотребляющих случаях использования и захватил 65% доли в 2024 году, в то время как LTE-M предлагает мобильность и голосовые функции и растет быстрее с CAGR 18,2%.

Что такое RedCap и почему это важно?

RedCap - это спецификация 3GPP Release 17, которая вдвое сокращает энергопотребление LTE-M, обеспечивая пропускную способность до 10 Мбит/с, расширяя сотовый IoT в носимые устройства среднего уровня и промышленные датчики.

Какой сегмент конечных пользователей прогнозируется к самому быстрому росту?

Здравоохранение планируется к расширению с CAGR 17,6% до 2030 года, движимое удаленным мониторингом пациентов и программами домашнего ухода, требующими надежного широкомасштабного подключения.

Последнее обновление страницы: