Размер и доля рынка устройств литотрипсии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

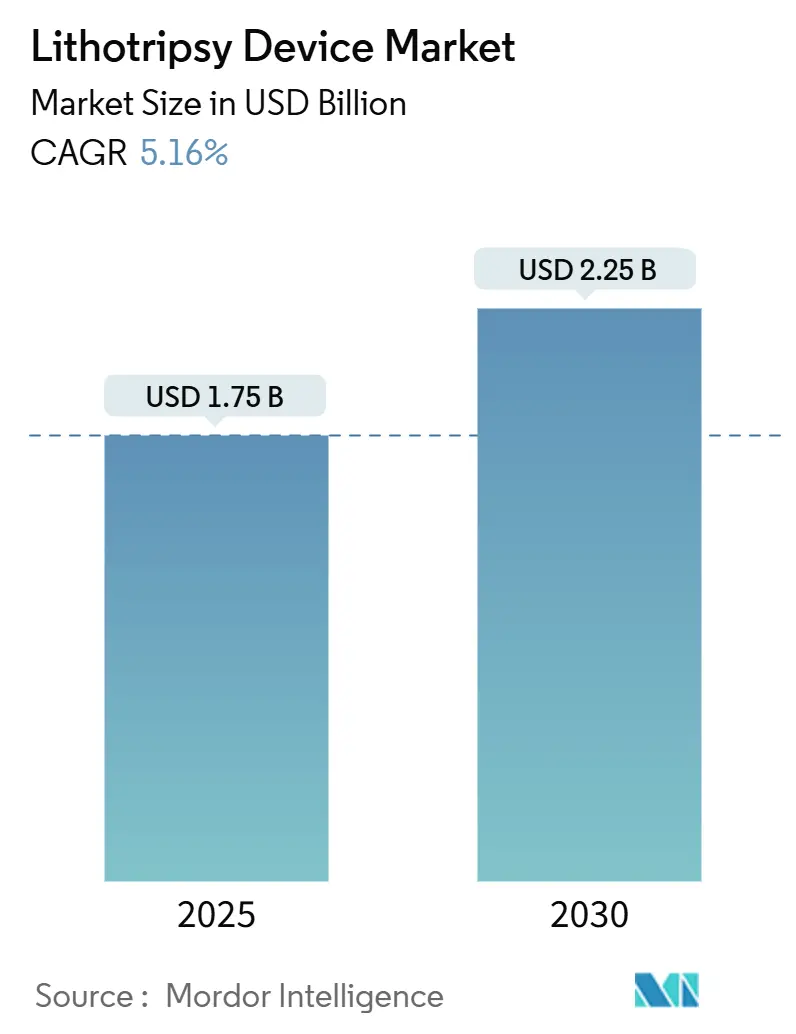

| Размер Рынка (2025) | 1.75 Миллиардов долларов США |

| Размер Рынка (2030) | 2.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств литотрипсии от Mordor Intelligence

Размер рынка устройств литотрипсии оценивается в 1,75 млрд долларов США в 2025 году и, как ожидается, достигнет 2,25 млрд долларов США к 2030 году при среднегодовом темпе роста 5,16% в течение прогнозного периода (2025-2030). Траектория стоимости сигнализирует о повороте отрасли от традиционных экстракорпоральных ударно-волновых систем к точно управляемым, минимально инвазивным платформам, которые упрощают рабочие процессы и повышают показатели очистки от камней. Рост подкрепляется интеграцией передовых методов визуализации, коммерческим развертыванием тулиевых волоконных и других лазеров нового поколения, а также расширением ультразвуковых технологий, которые позволяют проводить лечение без анестезии. Портативные решения расширяют возможности оказания медицинской помощи в месте лечения, в то время как благоприятные пересмотры возмещения расходов в крупных экономиках продолжают переводить объемы из стационарных отделений в амбулаторные хирургические центры. Развитие инфраструктуры в Азиатско-Тихоокеанском регионе в сочетании с модернизацией регулирования открывает новые ниши спроса и диверсифицирует географические потоки доходов на рынке устройств литотрипсии.

Ключевые выводы отчета

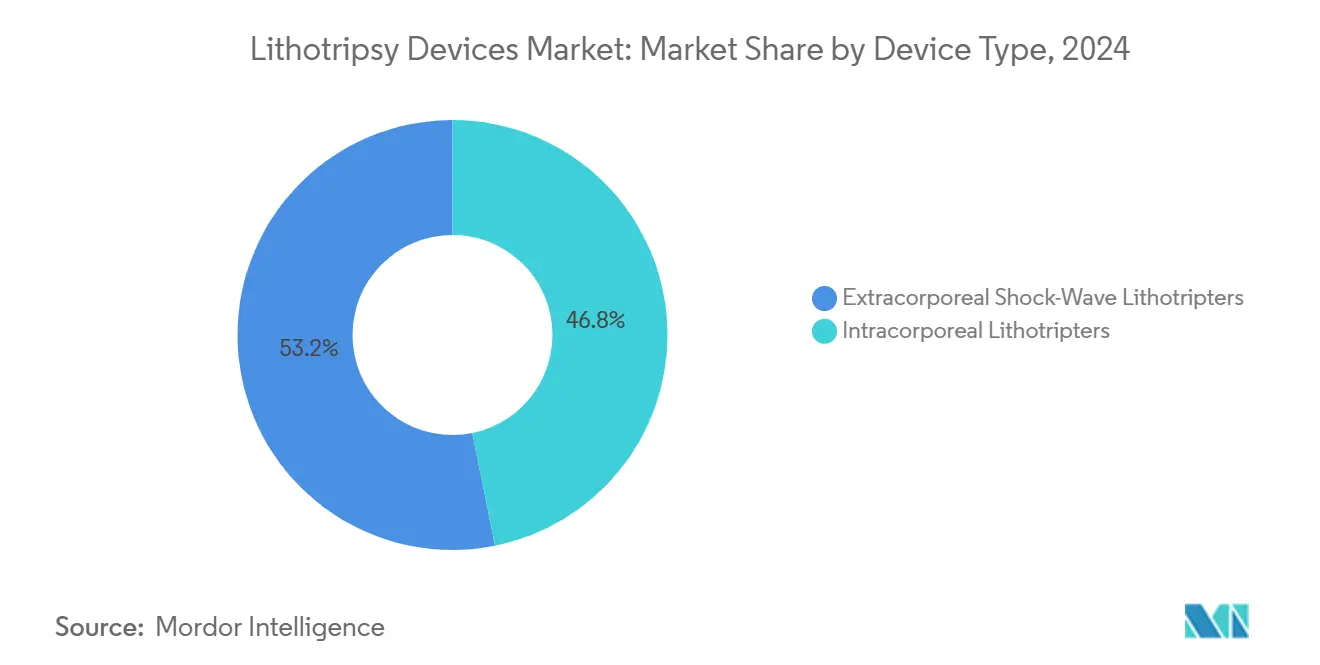

- По типу устройств экстракорпоральные ударно-волновые литотрипторы лидировали с долей рынка устройств литотрипсии 53,16% в 2024 году, в то время как интракорпоральные платформы прогнозируются к росту со среднегодовым темпом роста 5,89% до 2030 года.

- По модальности автономные системы удерживали долю рынка устройств литотрипсии 65,42% в 2024 году, тогда как портативные устройства развиваются со среднегодовым темпом роста 6,25% до 2030 года.

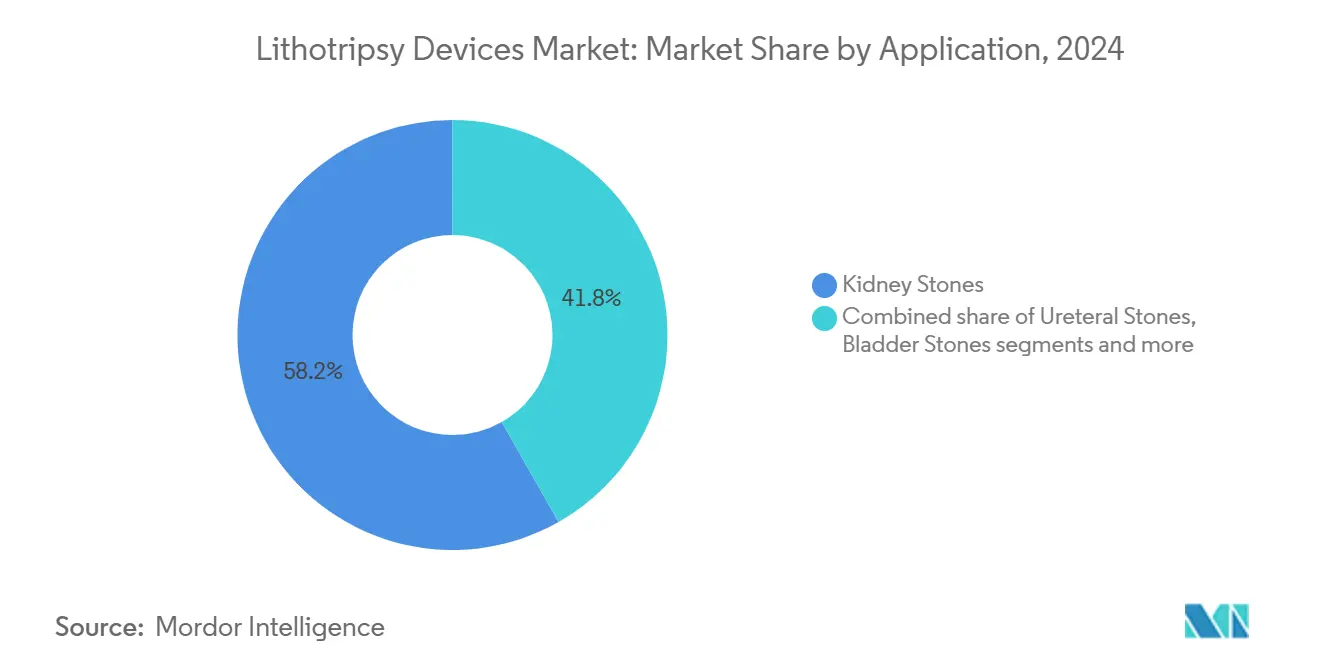

- По применению камни в почках составляли 58,23% размера рынка устройств литотрипсии в 2024 году; лечение камней поджелудочной железы является наиболее быстрорастущим применением со среднегодовым темпом роста 6,88% до 2030 года.

- По конечным пользователям больницы заняли 51,63% размера рынка устройств литотрипсии в 2024 году, но амбулаторные хирургические центры расширяются со среднегодовым темпом роста 7,15% до 2030 года.

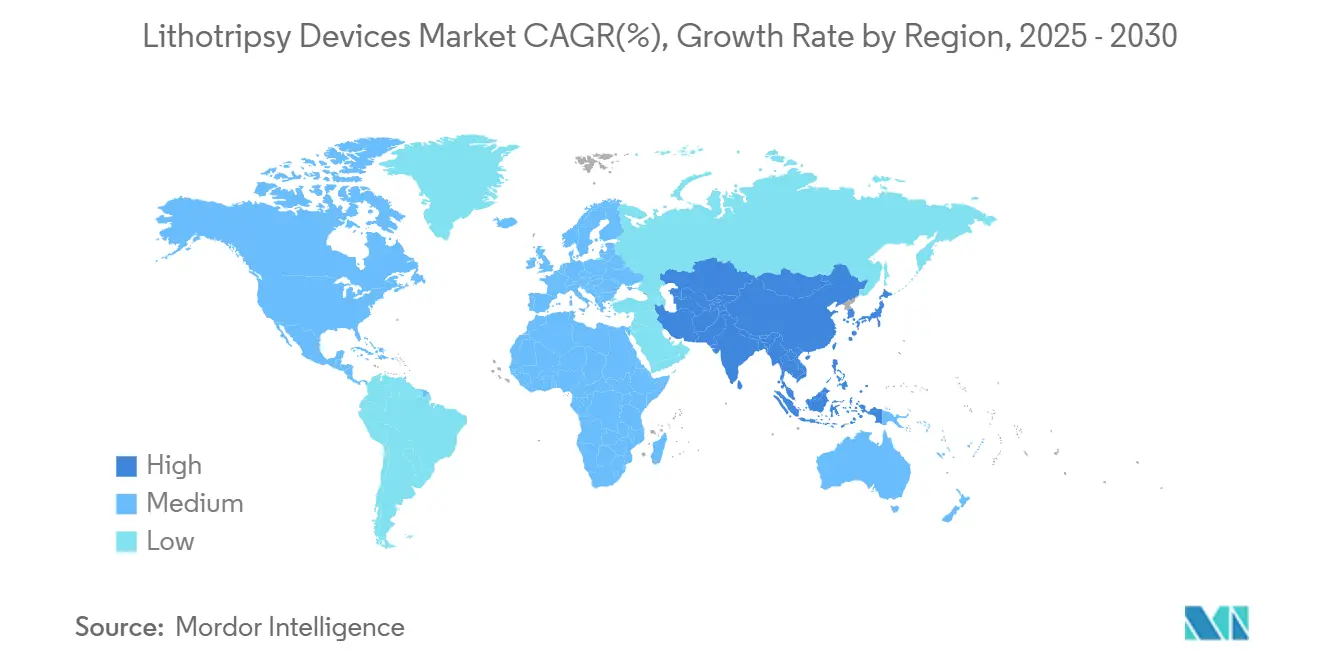

- По географии Северная Америка захватила 32,56% доли рынка устройств литотрипсии в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к ускорению со среднегодовым темпом роста 7,53% до 2030 года.

Глобальные тенденции и инсайты рынка устройств литотрипсии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная заболеваемость камнями почек и мочевыводящих путей | +1.2% | Глобально, с более высоким воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Непрерывная технологическая эволюция к неинвазивным платформам литотрипсии высокой точности | +1.8% | Глобально, возглавляемая Северной Америкой и Азиатско-Тихоокеанским регионом | Среднесрочно (2-4 года) |

| Растущее принятие дневных/амбулаторных процедур лечения камней | +1.1% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение инфраструктуры здравоохранения и хирургических возможностей в развивающихся экономиках | +0.9% | Ядро Азиатско-Тихоокеанского региона, распространение на БВ и Африку и Южную Америку | Долгосрочно (≥ 4 лет) |

| Расширение покрытия возмещения расходов на лечение дробления камней на основных рынках | +0.7% | Преимущественно Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Интеграция передовых систем визуализации и навигации, повышающих успех процедур | +0.6% | Глобально, с ранним внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость камнями почек и мочевыводящих путей

Распространенность каменной болезни растет во всех основных регионах из-за изменений в питании, малоподвижного образа жизни и паттернов обезвоживания, которые потенцируют минеральную кристаллизацию в мочевыводящих путях. Ударно-волновая литотрипсия по-прежнему показывает 50-75% успеха среди подходящих пациентов, однако её ограничения открывают место для современных устройств, которые могут справляться с более твёрдыми камнями и более широкими профилями пациентов. Клинические испытания сообщают о 88% фрагментации и почти 49% статусе без камней с взрывной волновой ультразвуковой терапией, демонстрируя преимущества в эффективности по сравнению с устаревшими системами.[1]Источник: Applied Radiology, "Портативная ультразвуковая технология признана безопасной и эффективной для лечения мочевых камней," appliedradiology.com Рыночный спрос, следовательно, благоприятствует решениям, которые обеспечивают более высокую очистку за меньшее количество сеансов, подкрепляя устойчивый рост объёмов на рынке устройств литотрипсии.

Непрерывная технологическая эволюция к неинвазивным платформам высокой точности

Тулиевые волоконные лазеры, вихревая ультразвуковая терапия и оптимизированные алгоритмы доставки энергии переписывают технические характеристики устройств и клинические протоколы. Платформа SOLTIVE от Olympus снижает время процедуры на 20% и повышает эффективность фрагментации на 33% по сравнению с лазерами Holmium YAG.[2]Источник: Olympus Medical Americas, "Суперимпульсная лазерная система SOLTIVE сокращает время процедуры разрушения камней в почках," medical.olympusamerica.com MOSES 2.0 от Boston Scientific снижает ретропульсию на 50% и обеспечивает 90% выписки в тот же день, делая его привлекательным для амбулаторных рабочих процессов.[3]Источник: Boston Scientific, "Технология MOSES 2.0 для литотрипсии," bostonscientific.com Академические прототипы, такие как Lithovortex, демонстрируют недорогие ультразвуковые конструкции, которые обещают неинвазивную фрагментацию для более широких когорт пациентов. Эти достижения помогают поставщикам повышать результаты при сокращении использования анестезии, стимулируя спрос на системы премиум-класса на рынке устройств литотрипсии.

Растущее принятие дневных/амбулаторных процедур лечения камней

Амбулаторные хирургические центры (ASC) получают дополнительную поддержку в виде возмещения расходов, включая новые переходные коды для одноразовых уретероскопов, что делает амбулаторное удаление камней экономически выгодным. Ультразвуковые модальности, способные к лечению без анестезии, подходят отделениям неотложной помощи и клиникам с быстрым оборотом, резко сокращая использование ресурсов при сохранении результатов. Следовательно, производители устройств интенсифицируют исследования и разработки компактных систем plug-and-play, которые переносят объёмы литотрипсии из стационарных отделений в ASC, расширяя след рынка устройств литотрипсии.

Расширение инфраструктуры здравоохранения и хирургических возможностей в развивающихся экономиках

Политический курс Китая на решение задолженности больниц и возрождение закупок восстанавливает бюджеты на покупку устройств. Маркетинговый кодекс Индии 2024 года вводит более чёткие стандарты соответствия, поощряя иностранных участников и прозрачную конкуренцию. Быстрое принятие тулиевых волоконных лазеров в Японии подчёркивает, как покупатели Азиатско-Тихоокеанского региона принимают передовые платформы вскоре после запуска. Таким образом, устойчивые инвестиции в инфраструктуру помогают увеличить процедурные мощности, привлекая глобальных производителей глубже в каналы развивающихся рынков и подкрепляя расширение CAGR для рынка устройств литотрипсии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные пост-ЭУВЛ осложнения | -0.8% | Глобально, с более высоким воздействием в регионах, чувствительных к стоимости | Среднесрочно (2-4 года) |

| Доступность альтернатив URS / PCNL | -1.1% | Глобально, возглавляемая Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Высокие первоначальные и жизненные затраты систем литотрипсии, ограничивающие капитальные закупки | -1.2% | Глобально, особенно развивающиеся рынки и меньшие медицинские учреждения | Долгосрочно (≥ 4 лет) |

| Диспаритеты возмещения расходов и бюджетные ограничения в регионах, чувствительных к стоимости | -0.9% | Преимущественно Азиатско-Тихоокеанский регион, БВ и Африка, и Южная Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Неблагоприятные пост-ЭУВЛ осложнения

Формирование каменной дорожки и другие побочные эффекты от ударно-волновой терапии остаются клиническими проблемами, особенно для камней нижней чашечки почки, где гибкая уретероскопия достигает 90,2% показателей освобождения от камней против 61,5% у ЭУВЛ. Уход производителей из сегмента ЭУВЛ и переход клиницистов к эндоскопическим модальностям иллюстрируют растущую селективность. Хотя усовершенствования взрывной волны могут оживить экстракорпоральные предложения, восприятие безопасности продолжает ограничивать расходы на ЭУВЛ на рынке устройств литотрипсии.

Высокие первоначальные и жизненные затраты систем литотрипсии

Капиталоёмкость ограничивает закупки, при этом небольшие больницы откладывают покупки или выбирают модели аренды. EDAP TMS продала только 2 литотриптора в Q1 2024 против 4 в предыдущем году, подчёркивая бюджетные противоветры. NIH резюмирует, что возмещение расходов на устройства требует надёжных клинических доказательств, добавляя время и расходы на выход на рынок. Лизинговые услуги, такие как флот HealthTronics, частично смягчают барьеры, но подчёркивают постоянные вызовы доступности, которые тормозят рост рынка устройств литотрипсии.

Сегментный анализ

По типу устройств: интракорпоральные системы получают преимущество в точности

Экстракорпоральные ударно-волновые устройства захватили 53,16% доли рынка устройств литотрипсии в 2024 году, однако интракорпоральные платформы прогнозируются к росту со среднегодовым темпом роста 5,89% до 2030 года. Лазерные системы, особенно тулиевые волоконные модели, фрагментируют камни в два раза быстрее при половинной мощности более ранних лазеров, что является преимуществом в производительности, которое изменило приоритеты инвестиций больниц. Электромагнитные устройства ЭУВЛ сохраняют тракцию в центрах с высоким объёмом из-за их процедурной знакомости, в то время как пьезоэлектрические варианты вырезают специализированные ниши, где необходимо точное энергетическое нацеливание.

Достижения интракорпоральных систем соответствуют более широкой хирургической тенденции к точности и минимальной травме тканей. Лабораторные данные показывают 92% фрагментации при оптимизированных настройках, расширяя клиническое принятие этих инструментов. Ультразвуковые литотрипторы с аспирацией улучшают чрескожные рабочие процессы, а пневматические устройства сохраняются в сложных случаях, требующих механического воздействия. В совокупности эта динамика поднимает интракорпоральную часть рынка устройств литотрипсии, одновременно заставляя поставщиков диверсифицировать портфели за пределы устаревших экстракорпоральных устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности: портативные системы трансформируют лечение в месте оказания помощи

Автономные комплексы удерживали 65,42% размера рынка устройств литотрипсии в 2024 году, опираясь на хорошо оборудованные больничные отделения, обрабатывающие сложные случаи с интегрированной визуализацией. Однако портативные и настольные конструкции задают темп гонки модальностей со среднегодовым темпом роста 6,25%. Break Wave ультразвук показывает, как мобильность и безанестезийная производительность могут расширить доступ к отделениям неотложной помощи и сельским клиникам. Прототип Lithovortex усиливает этот сдвиг, упаковывая возможности вихревого луча в доступный размер, подходящий для настроек с ограниченным бюджетом.

Операционная гибкость критически важна. Портативные системы сокращают оборот помещений, подходят для многоотдельного использования и снижают накладные расходы учреждения, делая их популярными среди администраторов ASC, стремящихся к высокой пропускной способности. Поставщики, таким образом, разрабатывают гибридные конфигурации - достаточно компактные для транспортировки, но достаточно надёжные для интеграции с флюороскопией - обеспечивая продолжающуюся релевантность в различных средах оказания помощи на рынке устройств литотрипсии.

По применению: камни поджелудочной железы стимулируют специализированный рост

Камни в почках составляли 58,23% размера рынка устройств литотрипсии в 2024 году, но лечение камней поджелудочной железы развивается быстрее всего со среднегодовым темпом роста 6,88%, поскольку гастроэнтерологи принимают эндоскопическую ультразвук-направляемую литотрипсию. Лечение жёлчных протоков также выигрывает от электрогидравлической энергии, доставляемой через холангиоскопы, добавляя типы процедур к больничным предложениям.

Уретеральные и мочевого пузыря применения остаются основными в урологических отделениях, где гибкие скопы и лазерные волокна дают высокие коэффициенты освобождения от камней. Удаление камней слюнных протоков, хотя и нишевое, набирает тракцию в ЛОР-настройках благодаря миниатюризированным литотрипторам. Расширяющийся массив анатомических показаний расширяет часы использования устройств, подкрепляя более широкие доходные перспективы для рынка устройств литотрипсии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры лидируют в тенденции миграции

Больницы сохранили 51,63% доли использования в 2024 году, но амбулаторные хирургические центры (ASC) находятся на траектории среднегодового темпа роста 7,15%. Переходные сквозные платежи для одноразовых скопов снижают капитальные пороги, помогая ASC добавлять линии лечения камней без раздувания бюджетов. Специализированные клиники концентрируют доменную экспертизу, оптимизируя планирование и послеоперационную помощь.

Больничные системы отвечают гибридными моделями ухода, которые переплетают стационарные ресурсы и амбулаторную эффективность, обеспечивая, что они остаются референтными центрами для сложных презентаций. Центры неотложной помощи и мобильные единицы, сгруппированные под "Прочими", расширяют охват в сообщества с ограниченным доступом к специалистам. Во всех этих настройках спрос сходится на устройствах, которые сочетают клиническую сложность с простотой рабочего процесса, подкрепляя перспективы роста для рынка устройств литотрипсии.

Географический анализ

Северная Америка составляла 32,56% доли рынка устройств литотрипсии в 2024 году, поддерживаемая прозрачными путями возмещения расходов и плотной сетью ASC. Больницы используют стабильность кодирования Medicare для обоснования циклов обновления оборудования, в то время как поставщики наслаждаются восприимчивыми базами врачей-ранних адаптеров. Надёжные сети послепродажного обслуживания региона далее защищают время работы использования, поддерживая спрос на замену.

Европа следует с зрелыми, но неуклонно модернизирующимися системами здравоохранения. Национальные фонды здравоохранения поощряют минимально инвазивные вмешательства, ускоряя принятие новых лазеров и портативного ультразвука. Трансграничные рамки закупок поддерживают многострановые тендеры, которые часто благоприятствуют поставщикам, предлагающим комплексное обучение и обслуживание, фактор, укрепляющий панрегиональные продуктовые следы.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,53% благодаря расширению инфраструктуры, регулятивным реформам и растущему доходу на душу населения. Медицинский сектор Японии стоимостью 40 млрд долларов США активно инвестирует в оборудование с поддержкой IoT, которое максимизирует производительность операционных. Стратегия облегчения долга Китая разблокирует больничные бюджеты CAPEX, а кодекс поведения Индии способствует рыночной прозрачности. Ближний Восток и Африка плюс Южная Америка отстают в абсолютном значении, но ускоряются, поскольку новые частные больницы и проекты государственного сектора оборудуют операционные залы, расширяя глобальный след рынка устройств литотрипсии.

Конкурентный ландшафт

Рынок устройств литотрипсии показывает умеренную фрагментацию с технологически богатыми действующими лицами и пайплайном венчурно-поддерживаемых претендентов. Olympus зарегистрировала 175 038 млн йен (1,17 млрд долларов США) дохода от терапевтических решений во втором квартале финансового года 2025 на сильных продажах SOLTIVE, которые привлекли больничное внимание к более коротким временам процедур.

EDAP TMS направляет примерно 10% дохода в исследования и разработки, развивая высокочастотные усовершенствования ЭУВЛ и платформы фокальной терапии нового поколения. Dornier MedTech, Karl Storz, Cook Medical, Siemens Healthineers и Storz Medical все хеджируют портфели через экстракорпоральные и интракорпоральные решения, обеспечивая покрытие разнообразных процедурных сегментов.

Инноваторы белого пространства включают Avvio Medical и Stone Clear. Широта портфеля, гибкость M&A и возможности послепродажного обслуживания остаются решающими факторами, поскольку конкуренты борются за внимание хирургов и закупочных комитетов.

Лидеры индустрии устройств литотрипсии

-

EDAP TMS

-

DirexGroup

-

Boston Scientific Corporation

-

Cook Medical LLC

-

Olympus Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Avvio Medical объявила об успешном лечении первых пациентов своей исследовательской усовершенствованной системой литотрипсии (ELS) после получения одобрения FDA IDE.

- Декабрь 2024: Холдинг 'Швабе' представил сертифицированный экстракорпоральный ударно-волновой литотриптор, направленный на замещение импортных систем в российских клиниках.

- Ноябрь 2024: SonoMotion получила разрешение FDA de-novo для устройства Stone Clear, первой ультразвуковой платформы, которая внешне мобилизует остаточные фрагменты после литотрипсии.

Объём глобального отчёта о рынке устройств литотрипсии

Согласно объёму отчёта, литотрипсия - это процедура, которая использует ударные волны для разрушения камней в почке, мочевом пузыре или мочеточнике. После процедуры крошечные кусочки камней выходят из организма через процесс мочеиспускания. Однако камни большого размера не способны пройти через обычное мочеиспускание. Таким образом, формирование камней может привести к кровотечению, сильной боли в мочевыводящих путях, инфекции и повреждению почек. Рынок устройств литотрипсии сегментирован по типу (устройства экстракорпоральной ударно-волновой литотрипсии и устройства интракорпоральной литотрипсии), применению (камни в почках, камни в мочеточнике, камни поджелудочной железы и камни жёлчного протока), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчёт о рынке также охватывает расчётные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчёт предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Экстракорпоральные ударно-волновые литотрипторы | Электрогидравлические ЭУВЛ |

| Электромагнитные ЭУВЛ | |

| Пьезоэлектрические ЭУВЛ | |

| Интракорпоральные литотрипторы | Лазерные литотрипторы |

| Ультразвуковые литотрипторы | |

| Пневматические/баллистические литотрипторы | |

| Электрогидравлические интракорпоральные |

| Автономные системы |

| Портативные/настольные системы |

| Камни в почках |

| Камни в мочеточнике |

| Камни в мочевом пузыре |

| Камни жёлчного протока |

| Камни поджелудочной железы |

| Камни слюнных желёз |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Прочие |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Экстракорпоральные ударно-волновые литотрипторы | Электрогидравлические ЭУВЛ |

| Электромагнитные ЭУВЛ | ||

| Пьезоэлектрические ЭУВЛ | ||

| Интракорпоральные литотрипторы | Лазерные литотрипторы | |

| Ультразвуковые литотрипторы | ||

| Пневматические/баллистические литотрипторы | ||

| Электрогидравлические интракорпоральные | ||

| По модальности | Автономные системы | |

| Портативные/настольные системы | ||

| По применению | Камни в почках | |

| Камни в мочеточнике | ||

| Камни в мочевом пузыре | ||

| Камни жёлчного протока | ||

| Камни поджелудочной железы | ||

| Камни слюнных желёз | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Прочие | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчёте

Какие технологические инновации наиболее влияют на новые системы литотрипсии?

Тулиевые волоконные лазеры нового поколения, вихревая ультразвуковая терапия и интеграция передовой визуализации улучшают эффективность фрагментации, сокращают время процедуры и снижают потребность в анестезии. Эти возможности привлекают хирургов, которые стремятся к более быстрым, более предсказуемым результатам очистки от камней.

Почему амбулаторные хирургические центры всё чаще выбирают портативные платформы литотрипсии?

Портативные устройства подходят для меньших процедурных кабинетов, требуют минимальной установки и позволяют учреждениям планировать случаи в тот же день без привязки к фиксированному пространству больничного театра. Их мобильность и более низкие накладные расходы соответствуют целям сдерживания затрат, стимулирующих амбулаторную помощь.

Как политики возмещения расходов формируют решения о покупке устройств литотрипсии?

Расширенное кодирование для одноразовых эндоскопов и более чёткие пути оплаты для ультразвук-основанного лечения камней помогают поставщикам обосновать капитальные инвестиции. И наоборот, пробелы в покрытии для старых экстракорпоральных систем могут задержать циклы замены.

Какие клинические применения расширяются за пределы традиционного лечения камней в почках?

Поставщики всё чаще применяют литотрипсию к камням поджелудочной железы, жёлчных протоков и слюнных желёз. Успех в этих нишевых областях поощряет поставщиков разрабатывать аксессуары и режимы доставки энергии, адаптированные к гастроэнтерологическим и ЛОР рабочим процессам.

Какую роль играют сервис и обслуживание устройств в выборе поставщика?

Больницы и клиники отдают предпочтение производителям с надёжными сервисными сетями и гибкими вариантами лизинга или аренды. Сильная послепродажная поддержка минимизирует простои, что критически важно для программ лечения камней с высоким объёмом.

Как развивающиеся рынки влияют на дизайн продукции?

Учреждения в развивающихся регионах отдают приоритет системам, которые компактны, энергоэффективны и просты в эксплуатации без обширной инфраструктуры. Производители отвечают, предлагая гибридные платформы, которые сочетают надёжную производительность с упрощёнными пользовательскими интерфейсами.

Последнее обновление страницы: