Размер и доля рынка литий-ионных аккумуляторов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 113.61 Миллиардов долларов США |

| Размер Рынка (2030) | 304.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

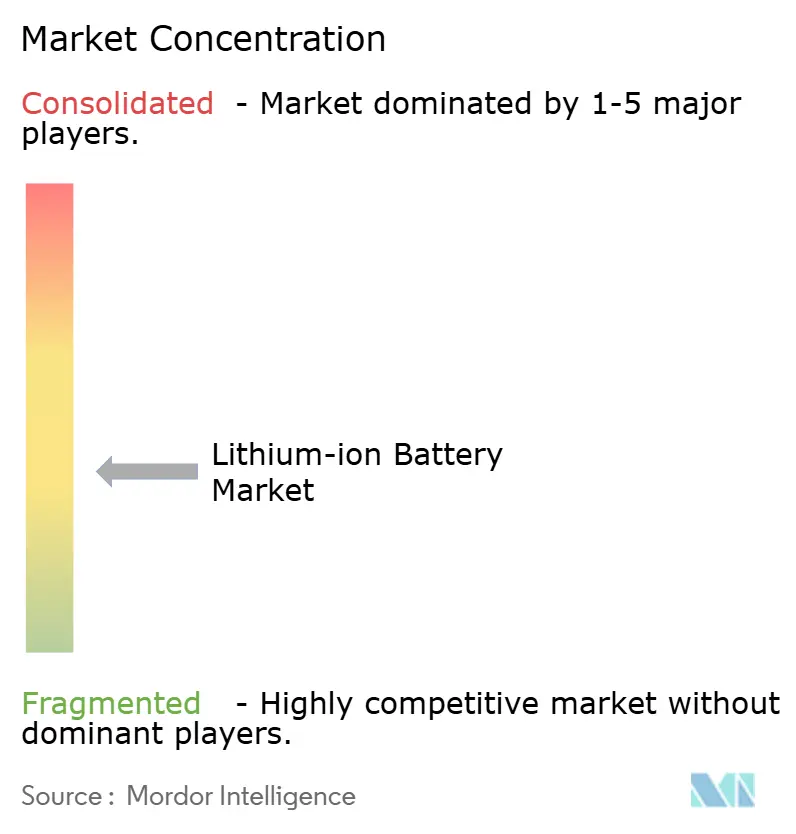

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка литий-ионных аккумуляторов от Mordor Intelligence

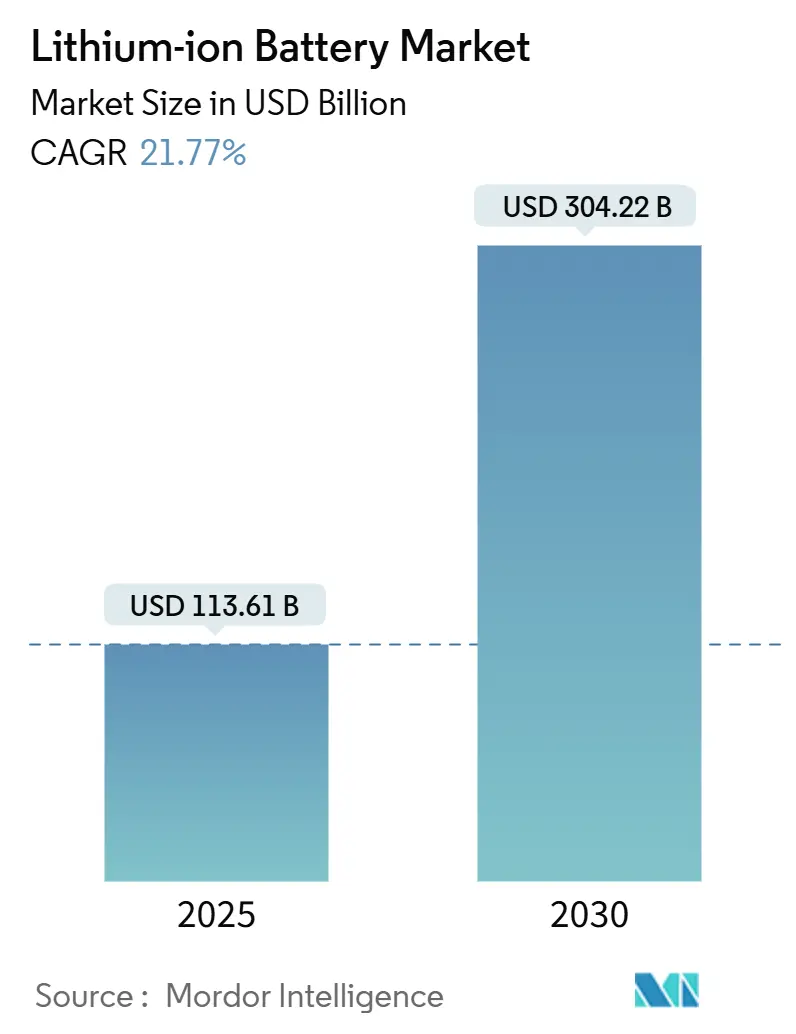

Размер рынка литий-ионных аккумуляторов оценивается в 113,61 млрд долларов США в 2025 году и, как ожидается, достигнет 304,22 млрд долларов США к 2030 году при среднегодовом темпе роста 21,77% в прогнозируемый период (2025-2030).

Импульс обеспечивается резким снижением затрат - средние цены на батареи упали до 115 долларов США за кВт·ч в 2024 году, что стало их самым резким годовым падением с 2017 года - и политическими мандатами, требующими крупномасштабной электрификации транспортных и энергетических систем. 55%-ная доля рынка в Азиатско-Тихоокеанском регионе отражает господство Китая в производстве элементов и анодных материалов, в то время как Северная Америка и Европа ускоряют локализацию для снижения рисков поставок. Инновации в продуктах сосредоточены на увеличении плотности энергии, при этом аноды с высоким содержанием кремния приближаются к коммерческой жизнеспособности. Коммунальные предприятия внедряют многочасовые накопители для стабилизации возобновляемой генерации, а автопроизводители переводят электромобили начального уровня на экономичную LFP-химию. Вместе эти факторы усиливают благотворный цикл растущих объемов и снижающихся затрат, который поддерживает долгосрочный спрос.

Ключевые выводы отчета

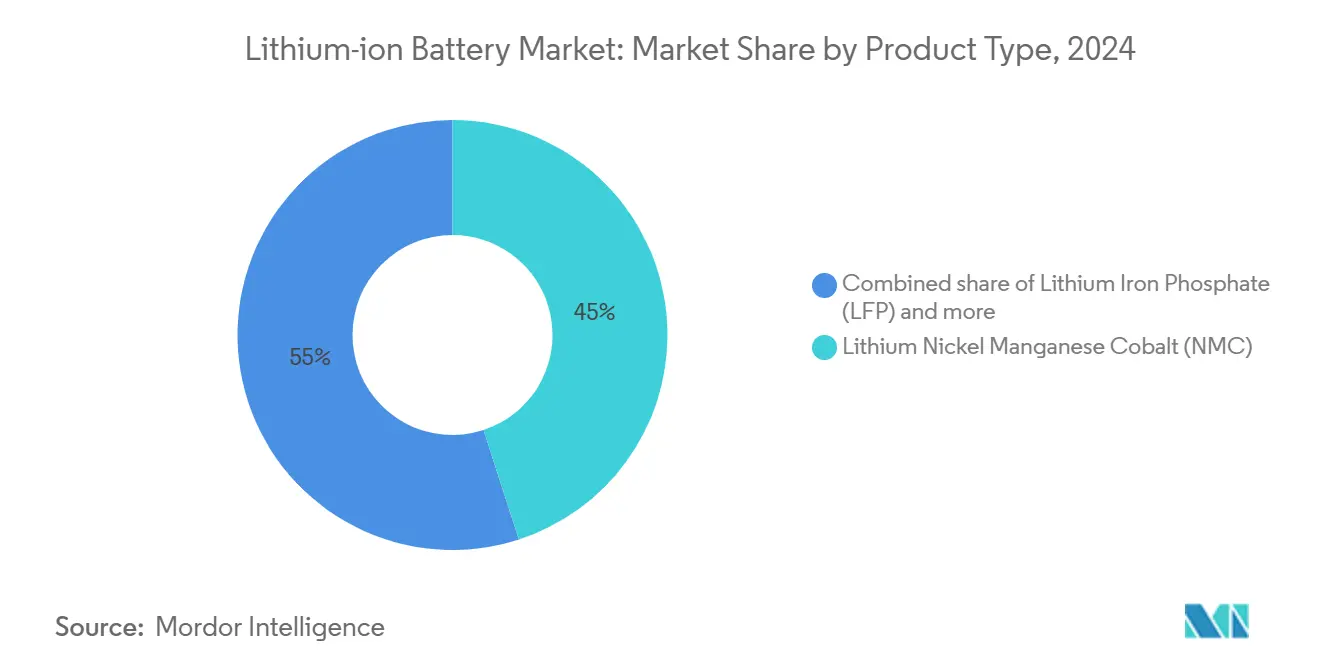

- По типу продукта литий-никель-марганец-кобальт занимал 45% доли рынка литий-ионных аккумуляторов в 2024 году; прогнозируется, что фосфат лития-железа будет расширяться со среднегодовым темпом роста 23,4% до 2030 года.

- По форм-фактору цилиндрические элементы лидировали с 50% долей выручки в 2024 году, в то время как гибкие элементы демонстрируют самый быстрый рост со среднегодовым темпом роста 22,5% до 2030 года.

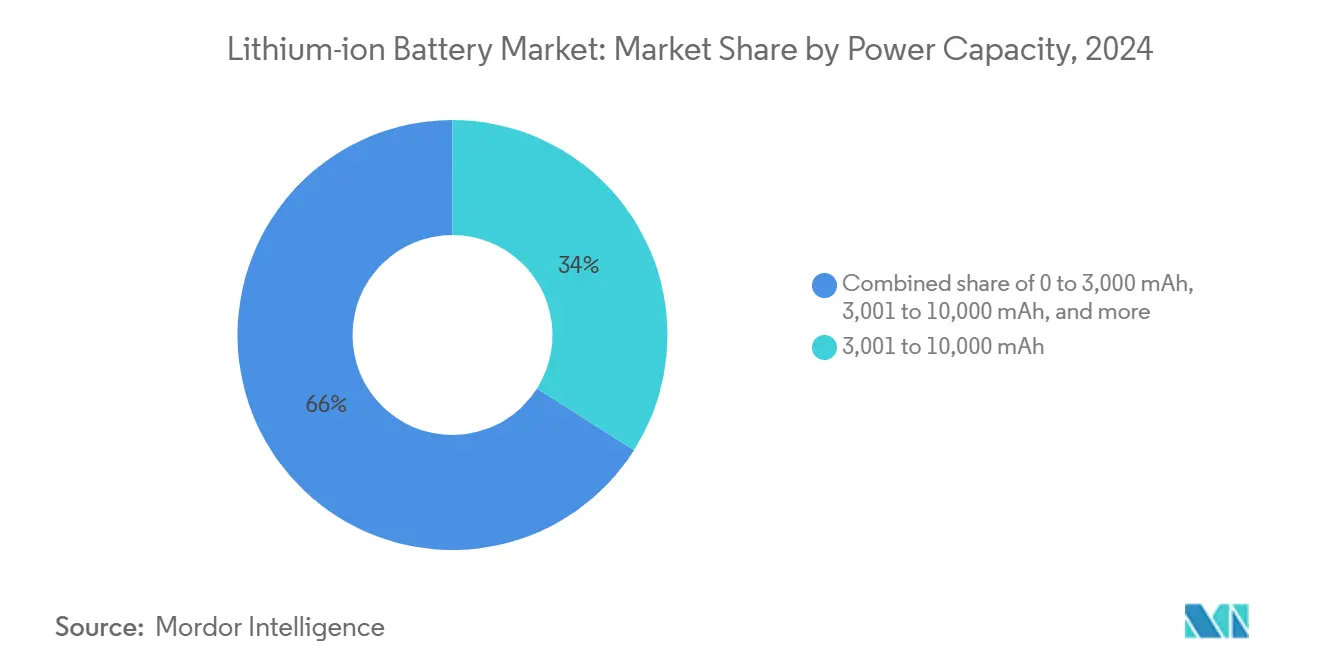

- По энергетической емкости элементы 3001-10000 мА·ч составляли 35% доли размера рынка литий-ионных аккумуляторов в 2024 году; прогнозируется, что элементы свыше 60000 мА·ч будут развиваться со среднегодовым темпом роста 27,7%.

- По отрасли конечного использования автомобильная отрасль занимала 55% размера рынка литий-ионных аккумуляторов в 2024 году, тогда как стационарные накопители, как ожидается, будут расти со среднегодовым темпом роста 28,9% до 2030 года.

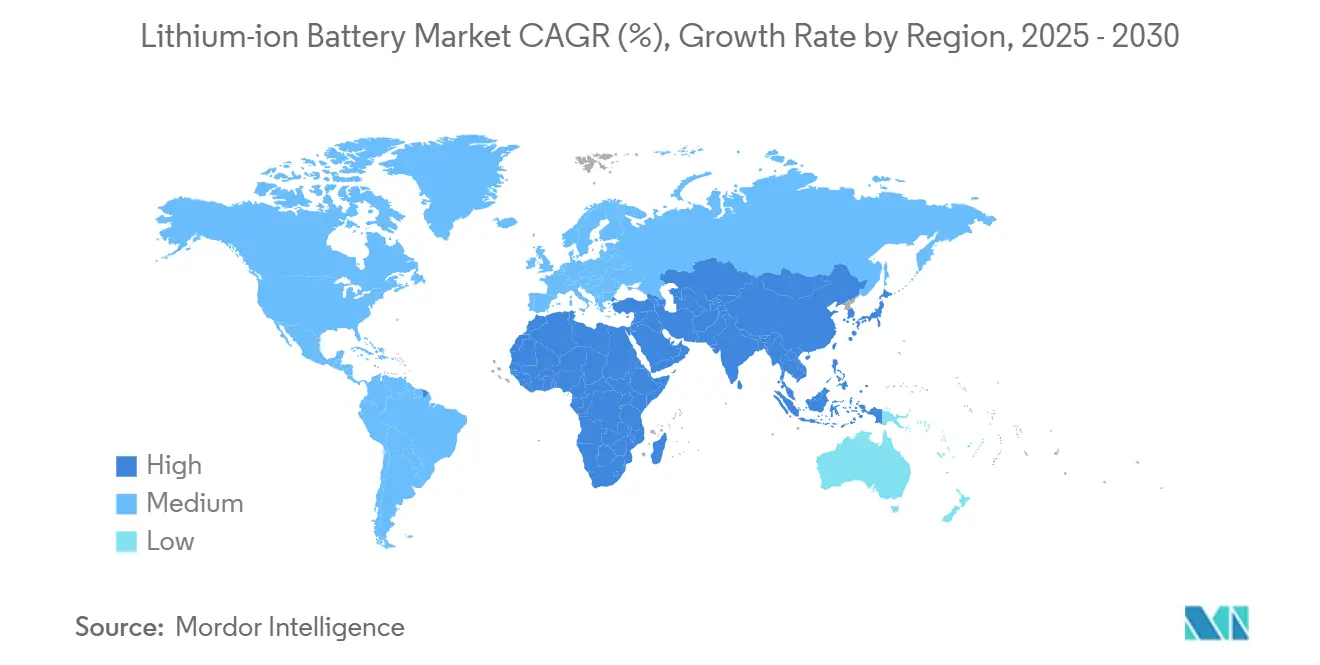

- По географии Азиатско-Тихоокеанский регион захватил 55% доли рынка литий-ионных аккумуляторов в 2024 году; прогнозируется, что регион продемонстрирует среднегодовой темп роста 31%, самый высокий в мире.

Тенденции и аналитика мирового рынка литий-ионных аккумуляторов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на высокоэнергетические аккумуляторы в электромобилях большого радиуса действия | +5.30% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Развертывание гигафабрик в рамках 'Сделано в Китае 2025' | +4.80% | Азиатско-Тихоокеанский регион и глобальное распространение | Среднесрочный период (2-4 года) |

| Быстрое развертывание закупок накопителей промышленного масштаба в США | +3.90% | Северная Америка | Краткосрочный период (≤2 лет) |

| Переход дата-центров в странах Северной Европы с VRLA на литий-ионные | +2.70% | Европа (Северная Европа) | Среднесрочный период (2-4 года) |

| Цели ИМО по парниковым газам, стимулирующие внедрение морских аккумуляторов | +2.1% | Европа | Долгосрочный период (≥4 лет) |

| Переход OEM на LFP для электромобилей начального уровня в Индии | +1.9% | Азиатско-Тихоокеанский регион (Индия) | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокоэнергетические аккумуляторы в платформах электромобилей большого радиуса действия

Производители стремятся превзойти 300 Вт·ч/кг в направлении элементов, которые обещают 400-мильный запас хода без увеличения батарейных блоков. Аноды с преобладанием кремния повышают удельную энергию до 40% по сравнению с графитом.[1]International Council on Clean Transportation, "Silicon Anodes and the Next Leap in EV Range," theicct.org Этот ход совпадает с внедрением архитектур "элемент-в-блок", которые снижают структурный вес и снижают стоимость производства. Ценовой паритет с действующими химическими составами теперь ожидается до 2029 года, на три года раньше предыдущих оценок. Автопроизводители рассматривают эти достижения как критически важные для массового принятия электромобилей в Северной Америке и Европе, рынках, где беспокойство о запасе хода остается основным препятствием. В результате контракты на закупки все чаще оговаривают цели по плотности энергии, создавая новые премиум-ниши на рынке литий-ионных аккумуляторов.

Промышленная политика Китая ('Сделано в Китае 2025') ускоряет развертывание внутренних гигафабрик литий-ионных аккумуляторов

Китай поставил 93,5% мировых аккумуляторов для хранения энергии в 2024 году, отражая непревзойденный масштаб в производстве элементов и сырьевых материалов. Вертикальная интеграция охватывает переработку сырья через сборку модулей, обеспечивая производственные затраты примерно на 20% ниже европейских коллег, несмотря на аналогичные исходные материалы. Ведущий поставщик CATL использует это преимущество в затратах для расширения в Индонезии, обеспечивая поставки никеля, и в Венгрии, где многогигаваттный завод будет обслуживать европейские OEM. Всплеск, обусловленный политикой, закрепляет доминирование китайских поставщиков и заставляет конкурирующие регионы субсидировать местные проекты для сохранения стратегической автономии. Это структурное преимущество поддерживает ключевую роль китайских фирм на рынке литий-ионных аккумуляторов.

Быстрое развертывание закупок аккумуляторных систем хранения энергии промышленного масштаба в Соединенных Штатах

Мощность аккумуляторов промышленного масштаба в США выросла на 66% до 26 ГВт в 2024 году, с дополнительными 12,3 ГВт по контракту.[2]International Energy Agency, "Battery Supply Chain Review 2024," iea.org Калифорния лидирует с установленными 7,3 ГВт, а Техас следует с 3,2 ГВт. Циклы закупок сжались с лет до месяцев, движимые стандартизированными 4-часовыми системами, которые обслуживают как потоки доходов от арбитража энергии, так и регулирования частоты. По мере снижения торговых доходов от вспомогательных услуг владельцы активов принимают многоуровневые модели доходов, сочетающие мощность, адекватность ресурсов и торговлю на оптовом рынке. Этот профиль спроса побуждает производителей аккумуляторов проектировать долговечные высокоцикличные продукты, отличные от автомобильных элементов, увеличивая адресуемый объем на рынке литий-ионных аккумуляторов.

Миграция резервного питания стационарных дата-центров с VRLA на литий-ионные в странах Северной Европы

Операторы дата-центров в Швеции, Финляндии и Дании указывают литий-ионные аккумуляторы для получения до 70% экономии места по сравнению с VRLA-блоками, что является критическим показателем там, где стоимость недвижимости высока. Литий-ионная химия также переносит отрицательные температуры окружающей среды, типичные для северных площадок, без ухудшения производительности, сокращая энергопотребление систем отопления, вентиляции и кондиционирования. Более длительный срок службы и сниженное техническое обслуживание компенсируют более высокие капитальные затраты, обеспечивая более низкую совокупную стоимость владения за 15-летний горизонт. Тенденция набирает обороты, поскольку гиперскейл-провайдеры облачных услуг публикуют руководства по проектированию, стандартизирующие резервное литий-ионное питание, усиливая принятие на региональном рынке колокации.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка поставок графитовых анодов из-за экологических ограничений в Китае | -2.5% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Инфляция затрат на высоковольтные электролитные добавки после украинского конфликта | -1.8% | Европа, с распространением на глобальные рынки | Краткосрочный период (≤2 лет) |

| Торговые барьеры США-ЕС по критическим минералам, подрывающие трансатлантические цепи поставок | -1.4% | Северная Америка и Европа, двустороннее воздействие | Среднесрочный период (2-4 года) |

| Отставание инфраструктуры переработки, задерживающее циркулярные потоки материалов в Океании | -0.9% | Океания, с ограниченным глобальным распространением | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка поставок графитовых анодов из-за экологических ограничений в Китае

Китай поставляет около 90% мирового анодного материала. Временные остановки в Хэйлунцзяне и Внутренней Монголии сократили выпуск на 15% во время экологических инспекций 2024 года. Нижестоящие заводы элементов в США и Европе сообщили об увеличении сроков поставки и росте спотовых цен, выявляя риск географической концентрации. Проекты синтетического графита в Южной Корее и США направлены на диверсификацию поставок; однако коммерческие объемы будут отставать от спроса на несколько лет. Риск дефицита побуждает некоторых автопроизводителей оценивать аноды с высоким содержанием кремния быстрее, чем планировалось, изменяя материальные дорожные карты на рынке литий-ионных аккумуляторов.

Инфляция затрат на высоковольтные электролитные добавки после украинского конфликта

Фторированные растворители, обеспечивающие работу при 4,4 В, подорожали на 30-40% после нарушений у украинских и российских производителей, которые занимали 15% мирового рынка до 2024 года. Европейские производители элементов поглощали более высокие затраты или переформулировали электролиты за счет срока службы цикла. Исследовательские программы теперь изучают синтетические маршруты с более широкими базами сырья для восстановления устойчивости. Этот эпизод подчеркивает геополитическую уязвимость специальных химикатов, критически важных для премиум-форматов элементов, и создает краткосрочное ценовое давление на высокоэнергетические NMC и NCA продукты на рынке литий-ионных аккумуляторов.

Сегментный анализ

По типу продукта: LFP бросает вызов доминированию NMC

NMC составлял 45% доли рынка литий-ионных аккумуляторов в 2024 году, поддерживаемый высокой плотностью энергии, которая подходит для премиальных электромобилей. Прогнозируется, что размер рынка литий-ионных аккумуляторов для LFP будет расти со среднегодовым темпом роста 23,4% до 2030 года, подрывая лидерство NMC по мере распространения чувствительных к затратам моделей. Улучшенные катодные покрытия и более жесткие допуски элементов поднимают плотность энергии LFP в диапазоны, ранее зарезервированные для богатых никелем химических составов, снижая общую стоимость блока и смягчая волатильность цен на кобальт.

Траектории спроса расходятся по применениям. NMC сохраняет позиции в производительных электромобилях и аэрокосмических проектах, требующих максимальной дальности, тогда как LCO сохраняет актуальность в флагманской потребительской электронике. LTO и LMFP обслуживают нишевые случаи использования, где первостепенны экстремальный срок службы цикла или температурная терпимость. Межхимическая гибридизация - такая как добавление марганца к LFP - подчеркивает, как поставщики настраивают электрохимию для решения конкретных рабочих диапазонов внутри индустрии литий-ионных аккумуляторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форм-фактору: гибкость дизайна стимулирует рост гибких форматов

Цилиндрические элементы занимали 50% рынка литий-ионных аккумуляторов в 2024 году, поддерживаемые автомобильными лидерами, использующими высокоавтоматизированные сборочные линии. Однако гибкие элементы расширяются на 22,5% среднегодового темпа роста к 2030 году, поскольку их тонкий профиль обеспечивает более высокую эффективность упаковки в ограниченных пространствах. Сравнительное тестирование показывает, что гибкие форматы обеспечивают на 6-8% более высокую гравиметрическую энергию на уровне блока при интеграции в шасси-скейтборд.

Призматические элементы, представляющие около 40% поставок, находят баланс между механической прочностью и объемной эффективностью, делая их популярными среди китайских платформ автобусов и грузовиков. Ландшафт форм-факторов таким образом сегментируется по философии дизайна OEM: дорожная карта цилиндрических элементов 4680 Tesla приоритизирует масштаб и плотность энергии, в то время как призматические элементы лезвийного типа BYD отстаивают безопасность и стоимость. Это сосуществование демонстрирует, как дифференцированные стратегии процветают в диверсифицированном рынке литий-ионных аккумуляторов.

По энергетической емкости: высокоемкие элементы открывают новые применения

Элементы свыше 60 000 мА·ч демонстрируют самый быстрый рост на уровне среднегодового темпа роста 27,7%, отражая растущее внедрение тяжелых электромобилей и проектов сетевого хранения. Размер рынка литий-ионных аккумуляторов для этого диапазона выигрывает от специализированных заводов, которые обрабатывают более толстые электроды и более широкие пластины, снижая стоимость производства на киловатт-час.

Наоборот, класс 3001-10000 мА·ч занимал 35% долю в 2024 году, поддерживая смартфоны, ноутбуки и планшеты. Непрерывные постепенные достижения в плотности электродов сохраняют этот массовый сегмент чрезвычайно ценово конкурентным. Носимые устройства и IoT устройства продолжают полагаться на микроэлементы менее 3000 мА·ч, где след превосходит емкость, в то время как средний диапазон 10001-60000 мА·ч обслуживает электроинструменты и легкую мобильность. Каждая категория порождает целевые инновации, от продвинутых добавок электролита, которые сдерживают набухание в малых элементах, до активных охлаждающих пластин для высокоемких модулей, усиливая специализацию на рынке литий-ионных аккумуляторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: системы хранения опережают рост автомобильной отрасли

Прогнозируется, что стационарное хранение энергии превзойдет любой другой сегмент со среднегодовым темпом роста 28,9% до 2030 года. Многочасовые системы сглаживают изменчивость солнечной и ветровой энергии, при этом глобальные поставки достигли 369,8 ГВт·ч в 2024 году, рост на 64,9% год к году. Коммунальные предприятия теперь закупают гигамасштабные аккумуляторы наряду с солнечными фермами, создавая выделенную цепь поставок для долгоцикличных химических составов.

Автомобильная отрасль сохранила 55% долю размера рынка литий-ионных аккумуляторов в 2024 году, поскольку продажи электромобилей достигли 20% глобального объема легковых автомобилей. Потребительская электроника, хотя и зрелая, остается значительной, движимая богатыми функциями смартфонами и AR-устройствами, требующими все большей плотности энергии. Промышленные сегменты мигрируют от свинцово-кислотных к литий-ионным для электроинструментов и оборудования для обработки материалов, отражая преимущества совокупной стоимости владения. Нишевые аэрокосмические, оборонные и морские применения обеспечивают премиальные маржи, которые вознаграждают поставщиков, способных сертифицировать строгие стандарты безопасности.

Географический анализ

Азиатско-Тихоокеанский регион занимал 55% рынка литий-ионных аккумуляторов в 2024 году и, прогнозируется, продемонстрирует среднегодовой темп роста 31% до 2030 года. Только Китай составляет примерно 70% мирового производства элементов и 90% анодных материалов, используя эффект масштаба и интегрированные цепи поставок.[3]Batteries Europe, "Strategic Research Agenda for Batteries 2025 Update," batterieseurope.eu Япония и Южная Корея продолжают сосредотачиваться на высокопроизводительных химических составах, в то время как Индия ускоряет строительство внутренних гигафабрик в рамках своей программы стимулирования производства, нацеленной на 104 ГВт·ч годовой мощности к 2030 году.

Северная Америка выигрывает от Закона о снижении инфляции, при этом прогнозируется, что номинальная мощность элементов достигнет 1300 ГВт·ч в год к 2030 году, достаточно для 10 миллионов электромобилей.[4]Argonne National Laboratory, "Battery Manufacturing in North America: Capacity Outlook," anl.gov Новые заводы группируются вдоль коридора Средний Запад-Юго-Восток, где совместно размещаются аккумуляторный никель, гидроксид лития и перерабатывающие предприятия. Вызовы остаются в масштабировании предшественников катодных материалов, побуждая к совместным предприятиям с азиатскими партнерами для передачи процессных знаний.

Европа стремится к 30% мирового производства элементов к 2030 году, возглавляемая польским комплексом LG Energy Solution мощностью 115 ГВт·ч и новыми проектами в Венгрии. Строгие правила по углеродному следу побуждают производителей к возобновляемой электроэнергии и надежным схемам переработки. Между тем Южная Америка монетизирует ресурсы литиевых рассолов, с аргентинским Sal de Vida, нацеленным на 15 тысяч тонн в год карбоната аккумуляторного качества. Ближний Восток и Африка используют партнерства по критическим минералам, что иллюстрируется угандийским заводом литий-ионных блоков, обслуживающим региональный спрос на солнечное хранение плюс накопители.

Конкурентная среда

Пять крупнейших производителей элементов - CATL, BYD, LG Energy Solution, Panasonic и Samsung SDI - контролировали около 70% глобальных поставок в 2024 году, придавая рынку литий-ионных аккумуляторов умеренно концентрированный профиль. Китайские фирмы занимали восемь из топ-десяти позиций, при этом только CATL отгрузила почти 110 ГВт·ч, что эквивалентно 29,5% доле. Масштаб трансформируется в лидерство по затратам, позволяя агрессивное ценообразование, которое сжимает новых участников.

Стратегические ходы сосредотачиваются на вертикальной интеграции. CATL обеспечивает upstream-никель через индонезийские совместные предприятия, в то время как LG Energy Solution приносит LFP-линии внутрь своего завода в Мичигане для диверсификации химических опций. Поставщики также инвестируют в переработку замкнутого цикла, хеджируя волатильность сырья и соблюдая возникающие регулятивные требования. Западные претенденты подчеркивают технологическую дифференциацию; Northvolt позиционирует себя на устойчивых поставках и низкой углеродной интенсивности, тогда как QuantumScape и Solid Power нацелены на твердотельные прорывы.

Возникающие разрушители преследуют нишевые возможности вне массового автомобильного рынка. Saft сосредотачивается на высоконадежных аэрокосмических аккумуляторах, Toshiba продвигает SCiB LTO для быстрозарядных автобусов и морских судов, а Farasis прототипирует высокомарганцевые катоды для дальнобойных грузовиков. Более 20 компаний нацелены на твердотельное массовое производство до 2030 года, сигнализируя о потенциальном технологическом переломе, который может изменить конкурентные иерархии на рынке литий-ионных аккумуляторов.

Лидеры отрасли литий-ионных аккумуляторов

-

Contemporary Amperex Technology Co., Ltd. (CATL)

-

BYD Company Limited

-

LG Energy Solution Ltd.

-

Panasonic Holdings Corp.

-

SK On Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: LG Energy Solution запустила серийное производство LFP-аккумуляторов для систем хранения энергии на своем предприятии в Мичигане, нацеливаясь на 25% спроса США на ESS.

- Май 2025: Webber Electrocorp представила смарт-BMS, соответствующую AIS-156 Phase II, с оповещениями о тепловом разгоне для 48-60 В EV-блоков.

- Апрель 2025: CATL объявила планы привлечь не менее 5 млрд долларов США через листинг в Гонконге для финансирования нового аккумуляторного завода в Венгрии и партнерства в европейском совместном предприятии.

- Январь 2025: Институт Фарадея сообщил о прорывах в исследованиях литий-ионных аккумуляторов, включая сотрудничество с Чили и Аргентиной для укрепления цепей поставок.

Масштаб глобального отчета по рынку литий-ионных аккумуляторов

Литий-ионный аккумулятор - это перезаряжаемая батарея, состоящая из анода, катода и электролита. Различные типы анодных и катодных материалов позволяют дизайнерам проектировать аккумуляторы в зависимости от их применений. Литий-ионные аккумуляторы предпочитаются другим батареям в основном из-за их высокой плотности энергии.

Рынок литий-ионных аккумуляторов сегментирован по применению и географии. По применению рынок сегментирован на электронные устройства, автомобили, стационарное хранение энергии и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка литий-ионных аккумуляторов в основных регионах, таких как Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка, Ближний Восток и Африка. Для каждого сегмента размеры рынка и прогнозы сделаны на основе выручки (долл. США).

| Оксид лития-кобальта (LCO) |

| Фосфат лития-железа (LFP) |

| Литий-никель-марганец-кобальт (NMC) |

| Литий-никель-кобальт-алюминий (NCA) |

| Оксид лития-марганца (LMO) |

| Титанат лития (LTO) |

| Цилиндрические |

| Призматические |

| Гибкие |

| от 0 до 3000 мА·ч |

| от 3001 до 10000 мА·ч |

| от 10001 до 60000 мА·ч |

| свыше 60000 мА·ч |

| Автомобильная (EV, HEV, PHEV) |

| Потребительская электроника |

| Промышленные и электроинструменты |

| Стационарное хранение энергии |

| Аэрокосмическая и оборонная |

| Морская |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Страны Северной Европы | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Оксид лития-кобальта (LCO) | |

| Фосфат лития-железа (LFP) | ||

| Литий-никель-марганец-кобальт (NMC) | ||

| Литий-никель-кобальт-алюминий (NCA) | ||

| Оксид лития-марганца (LMO) | ||

| Титанат лития (LTO) | ||

| По форм-фактору | Цилиндрические | |

| Призматические | ||

| Гибкие | ||

| По энергетической емкости | от 0 до 3000 мА·ч | |

| от 3001 до 10000 мА·ч | ||

| от 10001 до 60000 мА·ч | ||

| свыше 60000 мА·ч | ||

| По отрасли конечного использования | Автомобильная (EV, HEV, PHEV) | |

| Потребительская электроника | ||

| Промышленные и электроинструменты | ||

| Стационарное хранение энергии | ||

| Аэрокосмическая и оборонная | ||

| Морская | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Страны Северной Европы | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвечающие в отчете

Каков текущий размер рынка литий-ионных аккумуляторов?

Рынок составляет 94,85 млрд долларов США в 2024 году и, как прогнозируется, расширится до 304,22 млрд долларов США к 2030 году.

Какая химия растет быстрее всего на рынке литий-ионных аккумуляторов?

Прогнозируется, что фосфат лития-железа будет расти со среднегодовым темпом роста 23,4% до 2030 года, опережая другие химические составы.

Почему Азиатско-Тихоокеанский регион доминирует в поставках литий-ионных аккумуляторов?

Интегрированная производственная экосистема Китая обеспечивает более 70% мирового производства элементов и обеспечивает сырьевые материалы, давая региону 55% долю рынка в 2024 году.

Насколько быстро расширяется сектор накопителей промышленного масштаба США?

Установленная мощность достигла 26 ГВт в 2024 году, рост на 66% по сравнению с 2023 годом, при этом сроки закупок заметно сокращаются.

Какие факторы ограничивают рост литий-ионных аккумуляторов?

Нехватка поставок графитовых анодов из-за экологических ограничений в Китае и инфляция затрат на высоковольтные электролитные добавки, связанная с украинским конфликтом, являются ключевыми препятствиями.

Когда твердотельные аккумуляторы могут выйти на массовое производство?

Более 20 компаний нацелены на коммерческое развертывание между 2027 и 2030 годами, потенциально изменяя конкурентную динамику.

Последнее обновление страницы: