Размер и доля рынка промышленных батарей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 36.07 Миллиардов долларов США |

| Размер Рынка (2030) | 80.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных батарей от Mordor Intelligence

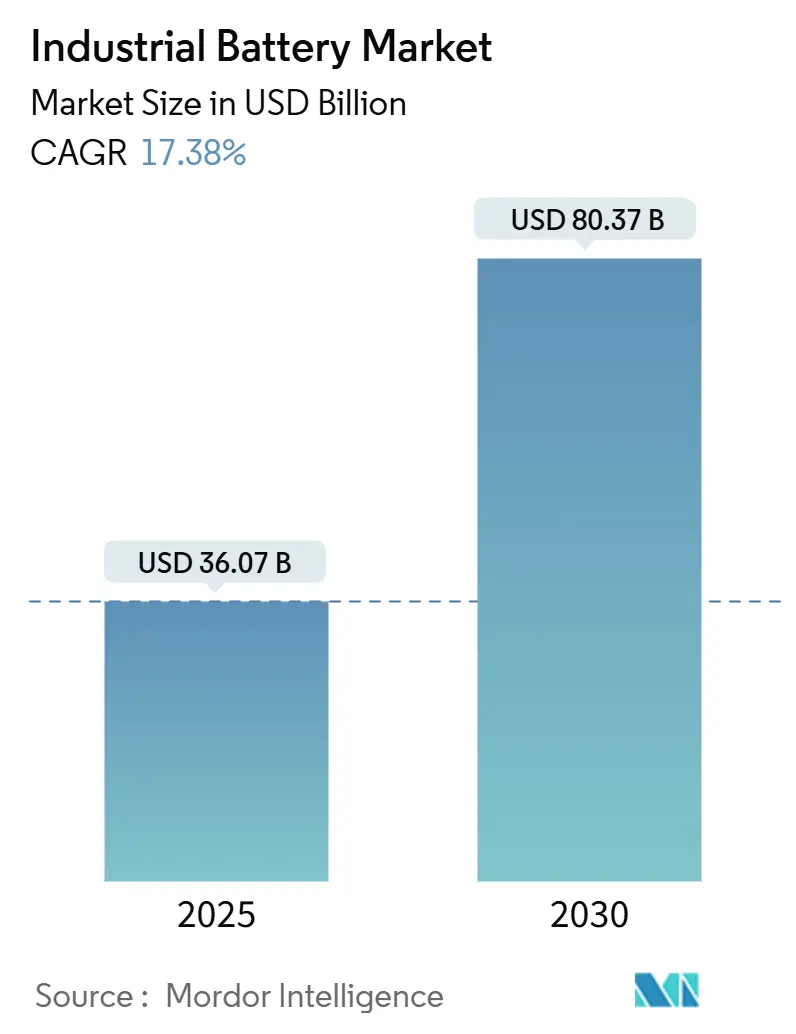

Размер рынка промышленных батарей оценивается в 36,07 млрд долларов США в 2025 году и, как ожидается, достигнет 80,37 млрд долларов США к 2030 году при CAGR 17,38% в течение прогнозного периода (2025-2030).

Снижение цен на литий-ионные батареи, расширение проектов сетевого хранения и движение к автоматизации складов позиционируют батареи как незаменимую инфраструктуру для программ энергетического перехода. Усиленная политическая поддержка в Соединенных Штатах и Европе стимулирует новые производственные мощности, в то время как Азиатско-Тихоокеанский регион использует интегрированные цепочки поставок для сохранения лидерства по стоимости. Консолидация набирает обороты, поскольку ведущие производители элементов питания движутся вверх по цепочке в сырьевые материалы и вниз по цепочке в системную интеграцию для обеспечения маржи, компенсации волатильности цен на минералы и соблюдения ужесточающихся стандартов безопасности. В то же время модели лизинга второй жизни, развертывание микросетей и рост альтернатив на основе натрий-ионных технологий расширяют доступный пул применений и закрепляют долгосрочный спрос на рынке промышленных батарей.

Ключевые выводы отчета

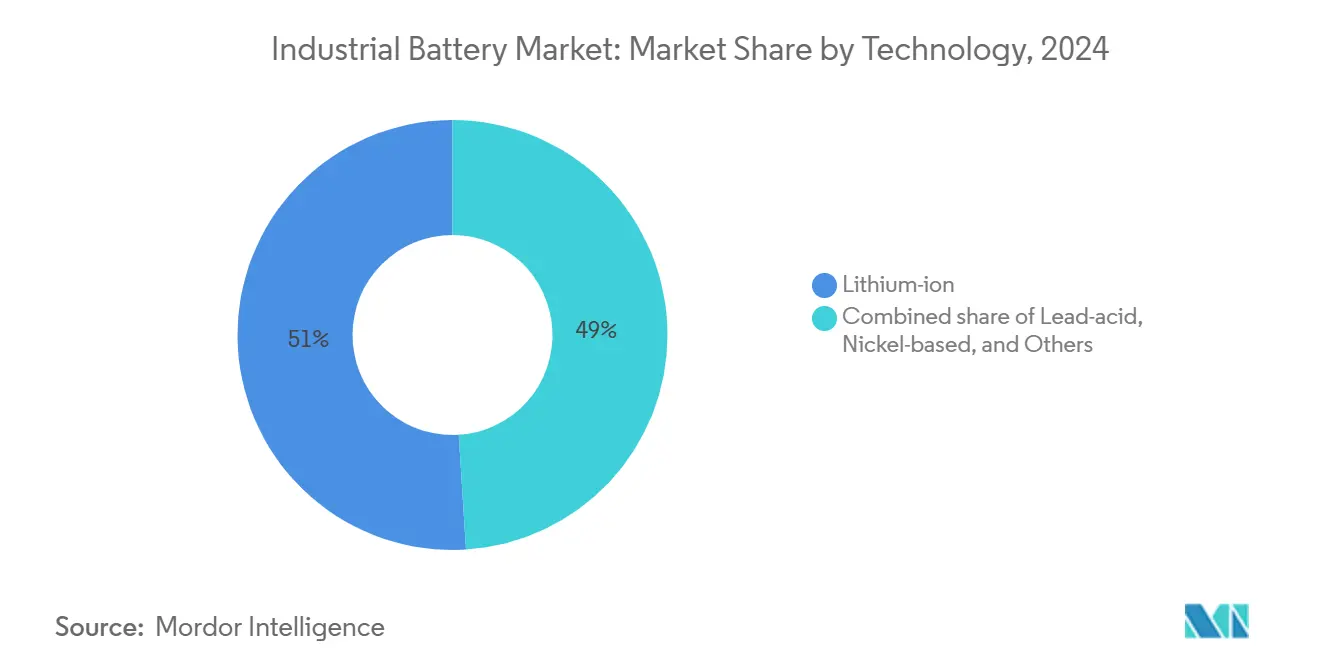

- По технологии литий-ионные батареи занимали 51,16% доли рынка промышленных батарей в 2024 году; прогнозируется, что натрий-ионные будут расти с CAGR 18,41% до 2030 года.

- По применению погрузчики и тяговая энергия лидировали с 31,47% доли выручки в 2024 году, в то время как автоматизированные транспортные средства прогнозируются к расширению с CAGR 18,53% до 2030 года.

- По отрасли конечного пользователя сегмент энергетики и коммунальных услуг составил 37,74% размера рынка промышленных батарей в 2024 году и растет с CAGR 18,07% до 2030 года.

- По географии Азиатско-Тихоокеанский регион командовал 49,81% рынка промышленных батарей в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый прогнозируемый CAGR на уровне 19,45% до 2030 года.

- CATL, BYD, LGEnergySolution, EnerSys и EastPenn коллективно занимали значительную долю выручки 2024 года, подчеркивая умеренно фрагментированное конкурентное поле.

Глобальные тенденции и инсайты рынка промышленных батарей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Снижающаяся кривая стоимости литий-ионных батарей | +3.2% | Глобально, ранние достижения в Китае и Северной Америке | Среднесрочно (2-4 года) |

| Развертывание систем хранения энергии на возобновляемых источниках | +2.8% | Глобально, высоко в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Автоматизация складов и рост автоматизированных транспортных средств | +2.1% | Основа в Северной Америке и ЕС, распространение в APAC | Краткосрочно (≤ 2 лет) |

| Микросети постоянного тока в дата-центрах | +1.9% | Глобально, раннее принятие в Северной Америке | Среднесрочно (2-4 года) |

| Мандаты на хранение энергии для телекоммуникационных вышек | +1.5% | APAC и MEA, скрытые в Латинской Америке | Краткосрочно (≤ 2 лет) |

| Модели лизинга второй жизни от OEM-производителей | +1.2% | Пилоты в Северной Америке и ЕС, глобальное масштабирование | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Снижающаяся кривая стоимости литий-ионных батарей

Средние цены на литий-ионные батарейные блоки упали на 89% между 2010 и 2024 годами до 139 долларов США за кВт⋅ч и движутся к переломной точке в 100 долларов США за кВт⋅ч, которая открывает массовое промышленное принятие. Глобальная номинальная мощность выросла с 95 ГВт⋅ч в 2020 году до более чем 1200 ГВт⋅ч в 2024 году, обеспечивая экономию масштаба и более высокую загрузку заводов в Китае. Комплекс LG Energy Solution в Аризоне добавит 43 ГВт⋅ч годового выпуска с 2025 года, нацеливаясь на производственные затраты на 25% ниже преобладающих средних показателей в Северной Америке. Более низкие цены расширяют установленную базу, обеспечивая модели батарей как услуги, которые переводят капитальные затраты в операционные и снижают риск принятия клиентами. Благотворный цикл падающих цен и растущих объемов, как ожидается, укрепит лидерство литий-ионных батарей на рынке промышленных батарей, одновременно прокладывая путь для высокообъемного внедрения натрий-ионных и твердотельных технологий позднее в десятилетии.

Развертывание систем хранения энергии на возобновляемых источниках

Глобальные добавления сетевых батарей достигли 15 ГВт в 2024 году, поскольку коммунальные службы интегрируют хранилища для стабилизации сетей с проникновением возобновляемых источников свыше 30%.[1]"Глобальные установки хранения энергии достигают 15 ГВт в 2024 году," Energy Storage News, energystoragenews.com Одна только Калифорния ускорила реализацию проектов стоимостью 4,6 ГВт⋅ч, в то время как Квинсленд ввел в эксплуатацию множественные системы мощностью 300-500 МВт⋅ч для поддержки своей цели в 50% возобновляемых источников. За пределами коммунального домена промышленные микросети сочетают крышные солнечные установки с локальными батареями для снижения тарифов на потребление и гарантии непрерывности электроснабжения. Снижение стоимости, модульные архитектуры и упрощенные схемы закупок делают батареи наименее затратным решением для частотного регулирования и резервов мощности, создавая структурную попутную тенденцию для рынка промышленных батарей.

Автоматизация складов и рост автоматизированных транспортных средств

Глобальный парк автоматизированных транспортных средств растет на 35% ежегодно, поскольку центры выполнения заказов электронной коммерции автоматизируются для противодействия нехватке рабочей силы.[2]"Принятие автоматизированных транспортных средств ускоряется в центрах выполнения заказов," Rockwell Automation, rockwellautomation.com Электрификация погрузчиков формирует основу этого сдвига: литий-ионные модули обеспечивают быструю подзарядку, исключают помещения для замены батарей и продлевают срок службы цикла свыше 4000 глубоких разрядов. Amazon, JD.com и DHL эксплуатируют тысячи роботов на батарейном питании, которые требуют высокопроизводительной зарядной инфраструктуры, подталкивая интеграторов к указанию премиальных химических составов. Требования непрерывной работы стимулируют инновации в области высокомощных LFP-пакетов, способных к полной перезарядке менее чем за 60 минут, усиливая проникновение передовой химии на рынке промышленных батарей.

Микросети постоянного тока в дата-центрах

Операторы гиперскейла заменяют устаревшие архитектуры переменного тока микросетями постоянного тока, которые соединяют солнечные массивы, топливные элементы и батарейные банки для сокращения потерь преобразования на 10-15%.[3]"Сетевоинтерактивные ИБП для дата-центров," Microsoft, microsoft.com Батареи теперь обеспечивают резервное питание, выравнивание пиков и доходы от сетевых услуг в унифицированных системах, сокращая окупаемость до менее трех лет на многих североамериканских площадках. Агрегированный портфель возобновляемых источников Google превышает 10 ГВт, и совмещенное хранилище обеспечивает круглосуточное соответствие чистой энергии для чувствительных к задержкам вычислительных нагрузок. Периферийные дата-центры в регионах с нестабильными сетями воспроизводят модель, создавая быстрорастущую нишу, которая требует высокоцикличных, долговечных батарейных решений и закрепляет питание дата-центров как стратегическую опору роста на рынке промышленных батарей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на критические минералы | -2.3% | Глобально, с острым воздействием в регионах, зависимых от импорта | Краткосрочно (≤ 2 лет) |

| Регулирование загрязнения свинцово-кислотными батареями | -1.8% | Первично ЕС и Северная Америка, распространение в городские центры APAC | Среднесрочно (2-4 года) |

| Эффект "подождем и посмотрим" твердотельных технологий | -1.4% | Глобально, концентрируется в премиальных применениях и у ранних адоптеров | Среднесрочно (2-4 года) |

| Растущие страховые расходы на риск пожара систем хранения батарей | -1.1% | Первично Северная Америка и ЕС, с регулятивным распространением в APAC | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на критические минералы

Цены на карбонат лития выросли на 1000% с 2020-2022 года, а затем снизились на 80% в 2024 году, нарушив стратегии закупок и планирование маржи.[4]"Глобальный прогноз критических минералов 2025," International Energy Agency, iea.org Кобальт и никель демонстрируют аналогичные колебания, вызванные геополитической напряженностью и экспортными ограничениями в Демократической Республике Конго и Индонезии. Минералы составляют до 50% стоимости литий-ионной системы; волатильность, следовательно, транслируется в широкие колебания прогнозируемой общей стоимости владения. Производители хеджируются через многолетние офтейк-соглашения, диверсифицированное сырье и программы переработки, но более мелкие игроки сталкиваются с давлением на балансовые отчеты. Разведчики натрий-ионных и железосодержащих химических составов позиционируют свои технологии как буферы против ценовых шоков, создавая противодействующую тенденцию, которая смягчает риск волатильности для рынка промышленных батарей.

Регулирование загрязнения свинцово-кислотными батареями

Более строгие лимиты выбросов в рамках обзора EPA США 2024 года повышают затраты на соблюдение требований для свинцовых плавильных заводов и переработчиков на оценочные 18%. Европейское регулирование батарей накладывает обязательства по отчетности от колыбели до могилы и расширенную ответственность производителя, которые подрывают преимущество свинцово-кислотных батарей по стоимости резервного питания. Предложение Калифорнии ограничить внутреннее использование свинцово-кислотных погрузчиков сигнализирует о более широкой траектории поэтапного отказа, обусловленной здоровьем. Производители отвечают модернизацией замкнутой переработки и более чистыми процессами нанесения пасты, однако капитальные затраты сжимают маржу и ускоряют миграцию клиентов к литий-ионным батареям. Чистый эффект - постепенное сокращение объемов свинцово-кислотных батарей, перераспределяющее долю в сторону передовых химических составов и усиливающее перспективы роста рынка промышленных батарей.

Анализ сегментов

По технологии: ускоряется доминирование литий-ионных

Литий-ионные батареи захватили 51% доли рынка промышленных батарей в 2024 году, поддерживаемые 89% снижением стоимости за десятилетие и превосходной эффективностью циклирования. Ожидается, что сегмент расширится с CAGR 18% до 2030 года, поскольку формулировки LFP обеспечивают 95% сохранение емкости после 6000 циклов, снижая стоимость владения в течение срока службы ниже 0,08 доллара США за кВт⋅ч. Натрий-ионные технологии выходят на коммерческий масштаб через запуск CATL в 2024 году, предлагая на 30% более низкие материальные затраты и конкурентоспособную производительность для стационарного хранения. Проточные батареи удерживают опору в применениях, требующих более восьми часов разряда; установка ванадий-редокс мощностью 100 МВт/400 МВт⋅ч в Китае иллюстрирует банковскую 20-летнюю продолжительность жизни. Никель-кадмиевые и никель-металлгидридные батареи снабжают ниши суровых условий, где необходима работа от -40°C до 70°C, особенно на удаленных нефтяных месторождениях. Прототипы твердотельных батарей, обещающие на 50% более высокую плотность энергии, выстраиваются для пилотного производства после 2027 года, при поддержке глобальных автопроизводителей производственных квалификационных линий совместно.

Размер рынка промышленных батарей для литий-ионных систем прогнозируется к росту с 18,4 млрд долларов США в 2025 году до 47,6 млрд долларов США к 2030 году. Непрерывное масштабирование снижает капиталоемкость на ГВт⋅ч, поощряет вертикальную интеграцию и расширяет разрыв в производительности с устаревшими химическими составами. Одновременно инновации по высокомарганцевым катодам, кремниевым анодам и высоковольтным электролитам намерены дополнительно сократить удельные затраты и заострить ценностное предложение литий-ионных батарей. Поставщики инвестируют в центры переработки рядом с гигафабриками для сбора кобальта, никеля и лития, подкрепляя учетные данные циркулярной экономики, требуемые новыми правилами управления ЕС. Комбинированный эффект закрепляет лидерство литий-ионных батарей, позволяя при этом дополнительным химическим составам обеспечить четко определенные роли, гарантируя технологическое разнообразие на рынке промышленных батарей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: промышленная автоматизация движет ростом

Решения для погрузчиков и тяговой энергии командовали 31% выручки в 2024 году, растущие от круглосуточного выполнения заказов электронной коммерции и принятия робототехники. Литий-ионные платформы сокращают время простоя зарядки на 70%, повышают время работы оборудования и исключают опасности разлива кислоты, создавая ощутимую операционную окупаемость. Размер рынка промышленных батарей для складского оборудования достигнет 19,7 млрд долларов США к 2030 году при CAGR 18,5%. Автоматизированные транспортные средства, самая быстрорастущая подкатегория сегмента, регистрируют 40% годовое увеличение единиц, поскольку датчики, телематика и 5G-связь обеспечивают более высокие классы автономности.

Сетевое хранение энергии является вторым по величине применением, поддерживаемым коммунальными мандатами для интеграции возобновляемых источников и адекватности мощности. Замены пикеров с батарейным резервированием в Соединенных Штатах и Австралии теперь рутинно превосходят спецификации 100 МВт четыре часа. Решения ИБП и дата-центров формируют высокомаржинальное применение, где штрафы за простои оправдывают премиальные химические составы и интеллектуальное управление батареями. Электрификация телекоммуникационных вышек растет стабильно; уплотнение 5G увеличивает энергопотребление объектов, требуя химических сдвигов в сторону высокоскоростных литий-ионных батарей. Железнодорожный, морской и внедорожный транспорт представляют новые пулы роста, поскольку законодательство о выбросах ужесточается вокруг портов и городских железнодорожных коридоров, дальше расширяя спрос на рынке промышленных батарей.

По отрасли конечного пользователя: трансформация энергетического сектора

Энергетика и коммунальные услуги поглотили 38% объемов 2024 года и росли на 18% ежегодно, поскольку сети мигрировали от централизованных ископаемых станций к конфигурациям на основе возобновляемых источников. Батареи теперь обеспечивают частотное регулирование, черный пуск, резервы мощности и разгрузку перегрузок в вертикально интегрированных и дерегулированных рынках. Ожидается, что доля промышленных батарей у клиентов коммунальных услуг превысит 40% к 2030 году, поскольку регулятивные рамки в Соединенных Штатах, Японии и Индии формализуют хранение как торгуемый класс активов. Производство и складское хозяйство являются вторым по величине блоком спроса, продвигаемым робототехникой и бережливыми операциями, которые полагаются на предсказуемость времени работы батарей.

Нефтегазовые установки принимают гибридные энергетические модули, которые сокращают сжигание дизельного топлива на 15-20%, транслируясь в более низкое обслуживание и углеродную интенсивность. Буровая установка West Mira достигла 42% снижения времени работы генератора с литий-ионным наложением 6 МВт⋅ч. Телекоммуникационные операторы продлевают продолжительность резервного питания для обработки всплесков трафика 5G, и узлы периферийных вычислений умножают узлы хранения по городским площадкам. Владельцы инфраструктуры в аэропортах, портах и железных дорогах интегрируют батарейные банки в микросети для снижения пиковых тарифов и поддержки мандатов устойчивости, расширяя отраслевой охват рынка промышленных батарей.

Анализ по географии

Азиатско-Тихоокеанский регион сохранил 50% доли выручки в 2024 году, обусловленной затратоэффективными гигамасштабными заводами, государственными стимулами и вертикально интегрированными цепочками поставок. Китай составляет две трети региональной мощности, с отдельными заводами, превышающими 40 ГВт⋅ч ежегодно. Материаловедческое мастерство Японии и экспертиза премиальных элементов Южной Кореи раскрывают устойчивую экосистему, которая поддерживает региональные цены на 15-20% ниже западных эталонов. Размер рынка промышленных батарей Азиатско-Тихоокеанского региона готов подняться с CAGR 19,45%, подпитываемый внутренними целями возобновляемых источников, экспортоориентированным производством и ускоряющейся инфраструктурой электрических транспортных средств, которая разделяет общие цепочки поставок со стационарным хранением.

Северная Америка является одним из наиболее быстрорастущих развитых регионов до 2030 года благодаря стимулам Закона о снижении инфляции, переносу цепочки поставок, ориентированной на оборону, и обильным возобновляемым ресурсам. Между 2022-2025 годами объявленные инвестиции превышают 100 млрд долларов США, возглавляемые заводом LG Energy Solution в Аризоне за 5,5 млрд долларов США и мегафабрикой Tesla в Техасе за 200 млн долларов США. Федеральные кредитные гарантии и производственные налоговые кредиты снижают капитальные препятствия, в то время как быстрые разрешения на уровне штатов сжимают временные рамки проектов.

Европа преследует стратегическую автономию через Промышленный план Зеленого курса и Европейский батарейный альянс, однако высокие энергетические затраты и сложность разрешений замедляют строительство. Германия, Швеция и Венгрия принимают большинство проектов; Норвегия и Финляндия используют низкоуглеродную энергию для привлечения обработки анодов и катодов. Ближний Восток и Африка представляют зарождающиеся, но перспективные рынки, поскольку автономные солнечные установки плюс хранение вытесняют дизельные генераторы; программа REIPPP Южной Африки и амбиции умных городов ОАЭ движут ранним принятием. Литиевый треугольник Латинской Америки стимулирует обсуждения нижестоящих инвестиций, позиционируя регион как ресурсный центр и будущую производственную базу для рынка промышленных батарей.

Конкурентный ландшафт

Рынок промышленных батарей характеризуется умеренной фрагментацией, при этом топ-5 поставщиков составляют основную долю выручки 2024 года. CATL, BYD, LG Energy Solution, Samsung SDI и Panasonic доминируют в литий-ионных объемах через огромный масштаб и широкие портфели химических составов. EnerSys и East Penn защищают инкумбентность свинцово-кислотных батарей модернизацией заводов, добавлением частичных литий-ионных линий и обеспечением циклов переработки. Консолидация ускоряется, поскольку игроки закрепляют офтейк сырья, поглощают интеграторов и преследуют каналы прямо к конечным пользователям. Стационарный завод хранения LG Energy Solution в США за 1,4 млрд долларов США примерно иллюстрирует вертикальную интеграцию: от катода к элементу к стойке.

Масштаб теперь является ключевым входным барьером. Экономия от разнообразия гигафабрик позволяет ведущим фирмам котировать системные цены на 10-15% ниже соперников второго уровня, финансируя при этом интенсивные НИОКР в твердотельные прототипы. Tesla использует интеграцию дизайна на уровне пакетов плюс проприетарное программное обеспечение для вырезания премиальной позиции в сетевом хранении и коммерческих микросетях. Китайские чемпионы захватывают развивающиеся рынки пакетированием EPC-услуг с субсидированным финансированием, хотя западные покупатели все больше взвешивают безопасность цепочки поставок, экологические раскрытия и кибербезопасность в решениях по закупкам.

Технологическая дифференциация сохраняется в специализированных нишах. Никель-кадмиевые продукты Saft превосходят в высокотемпературных нефтяных месторождениях и железнодорожной сигнализации, командуя ценовыми премиями. Железопоточная технология ESS Inc. предлагает 12-часовые продолжительности, привлекательные для богатых ветром сетей в Австралии и Соединенных Штатах. Патентные заявки в твердотельной химии выросли на 300% с 2022 года, отражая гонку вооружений, которая могла бы переупорядочить конкурентные рейтинги после 2027 года. Между тем, аналитика гарантий и цифровые двойники становятся критическими для обеспечения конкурентного преимущества, снижения стоимости обслуживания в течение срока службы и укрепления удержания клиентов на рынке промышленных батарей.

Лидеры отрасли промышленных батарей

-

EnerSys

-

East Penn Manufacturing

-

GS Yuasa Corporation

-

Exide Industries

-

Saft Groupe SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июнь 2025: Prevalon ввела в эксплуатацию систему хранения батарей мощностью 80 МВт для Idaho Power, подчеркивая уверенность коммунальных служб в крупномасштабных батареях для стабилизации сети.

- Июнь 2025: Akaysha Energy начала ввод в эксплуатацию проекта мощностью 300 МВт⋅ч в Квинсленде, увеличивая след хранения Австралии.

- Апрель 2025: Strata Clean Energy начала строительство объекта 150 МВт/600 МВт⋅ч в Аризоне, отражая устойчивый импульс коммунального масштаба США.

- Март 2025: Tesla объявила мегафабрику батарей за 200 млн долларов США в Брукшире, Техас, для удовлетворения растущего стационарного спроса.

Глобальный охват отчета по рынку промышленных батарей

Промышленные батареи являются источниками электрической энергии, которая генерируется из электрохимических реакций. Промышленные батареи являются важной частью систем бесперебойного питания (ИБП), которые широко используются для стационарных или мобильных применений.

Рынок промышленных батарей сегментирован по технологии, применению, конечному пользователю и географии. По технологии рынок сегментирован на литий-ионные батареи, свинцово-кислотные батареи и другие технологии (никель-кадмиевые, никель-металлгидридные, цинк-углеродные и т.д.). По применению рынок сегментирован на погрузчики, телекоммуникации, ИБП и другие применения. По конечному пользователю рынок сегментирован на энергетический сектор, нефтегазовый сектор, производственный сектор, телекоммуникации и других конечных пользователей. Отчет также охватывает размер рынка и прогнозы для рынка промышленных батарей по основным регионам, таким как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка.

Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (долл. США).

| Литий-ионные |

| Свинцово-кислотные |

| На основе никеля |

| Прочие (вкл. проточные батареи, натрий-ионные) |

| Погрузчики и тяговая энергия |

| Резервное питание телекоммуникаций |

| ИБП/дата-центры |

| Сетевые системы хранения энергии |

| Прочие (вкл. автоматизированные транспортные средства, железнодорожный и морской транспорт) |

| Энергетика и коммунальные услуги |

| Нефть и газ |

| Производство и складское хозяйство |

| Телекоммуникации |

| Прочие (вкл. транспорт и логистику) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По технологии | Литий-ионные | |

| Свинцово-кислотные | ||

| На основе никеля | ||

| Прочие (вкл. проточные батареи, натрий-ионные) | ||

| По применению | Погрузчики и тяговая энергия | |

| Резервное питание телекоммуникаций | ||

| ИБП/дата-центры | ||

| Сетевые системы хранения энергии | ||

| Прочие (вкл. автоматизированные транспортные средства, железнодорожный и морской транспорт) | ||

| По отрасли конечного пользователя | Энергетика и коммунальные услуги | |

| Нефть и газ | ||

| Производство и складское хозяйство | ||

| Телекоммуникации | ||

| Прочие (вкл. транспорт и логистику) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка промышленных батарей в 2025 году?

Рынок оценивается в 36,07 млрд долларов США в 2025 году и ожидается достигнуть 80,37 млрд долларов США к 2030 году.

Какая батарейная технология в настоящее время доминирует на рынке промышленных батарей?

Литий-ионная технология лидирует с 51% выручки 2024 года и расширяется с CAGR 18,4% до 2030 года.

Какое самое быстрорастущее применение для промышленных батарей?

Применения погрузчиков и тяговой энергии продвигаются с CAGR 18,53% из-за ускоряющейся автоматизации складов.

Почему энергетические коммунальные службы принимают крупномасштабное хранение батарей?

Коммунальные службы развертывают батареи для обеспечения частотного регулирования, резервов мощности и интеграции возобновляемой энергии, поскольку ветровая и солнечная энергия превышает 30% генерации на нескольких рынках.

Как волатильность цен на критические минералы влияет на рост рынка?

Волатильные цены лития, кобальта и никеля могут сократить CAGR рынка на 2,3 процентных пункта, побуждая к большей переработке, диверсификации поставок и интересу к натрий-ионным альтернативам.

Какой регион прогнозируется расти быстрее всего к 2030 году?

Азиатско-Тихоокеанский регион нацелен на CAGR 19,45%, обусловленный внутренними целями возобновляемых источников, экспортоориентированным производством и ускоряющейся инфраструктурой электрических транспортных средств.

Последнее обновление страницы: