Размер и доля рынка страхования жизни и общего страхования Израиля

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

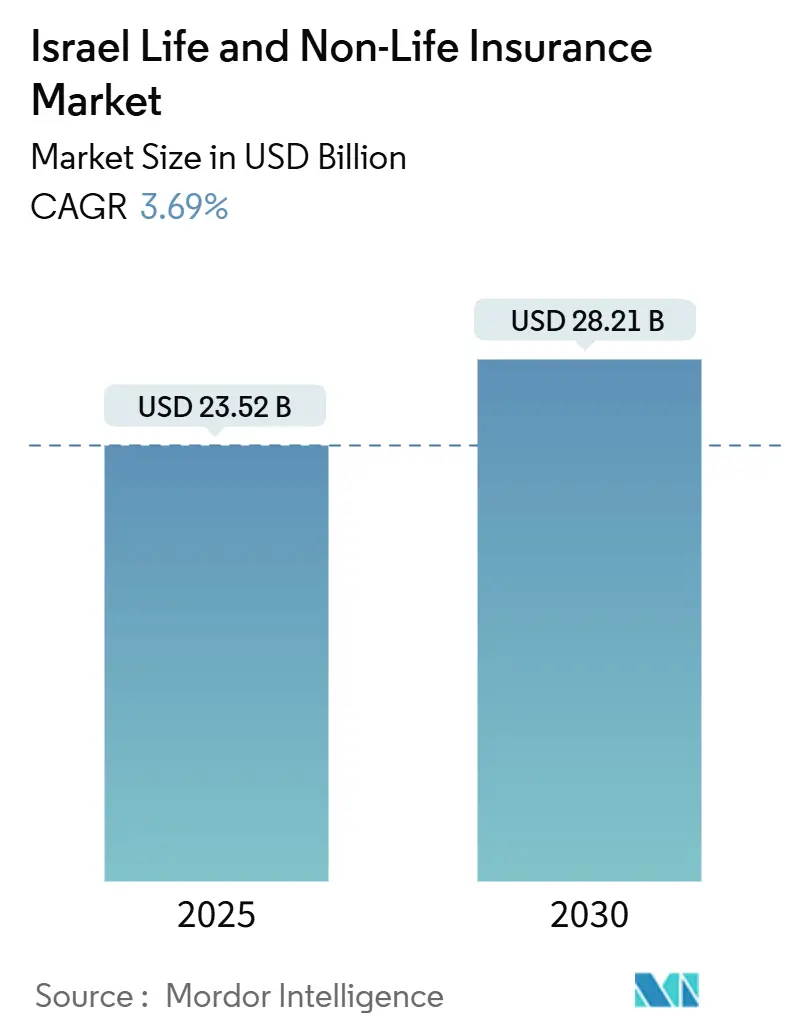

| Размер Рынка (2025) | 23.52 Миллиардов долларов США |

| Размер Рынка (2030) | 28.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.69% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка страхования жизни и общего страхования Израиля от Mordor Intelligence

Рынок страхования жизни и общего страхования Израиля оценивается в 23,52 млрд долларов США в 2025 году и, по прогнозам, достигнет 28,21 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 3,69%. Прочные макроэкономические основы - безработица около 2,5% и инфляция, снижающаяся до 2,8% - поддерживают стабильное расширение рынка несмотря на региональную напряженность. Обязательное автострахование, дополнительные медицинские полисы и растущая кибер-защита продолжают стимулировать спрос на общее страхование, в то время как льготные по налогам пенсионные продукты укрепляют спрос на страхование жизни. Цифровое распространение расширяет доступ к микро-полисам и ускоряет прозрачность цен, поощряя экспериментирование с продуктами. Конкурентная интенсивность остается умеренной; пять крупнейших страховщиков контролируют 58% общих премий, однако проворные InsurTech-участники захватывают высокорастущие ниши.

Ключевые выводы отчета

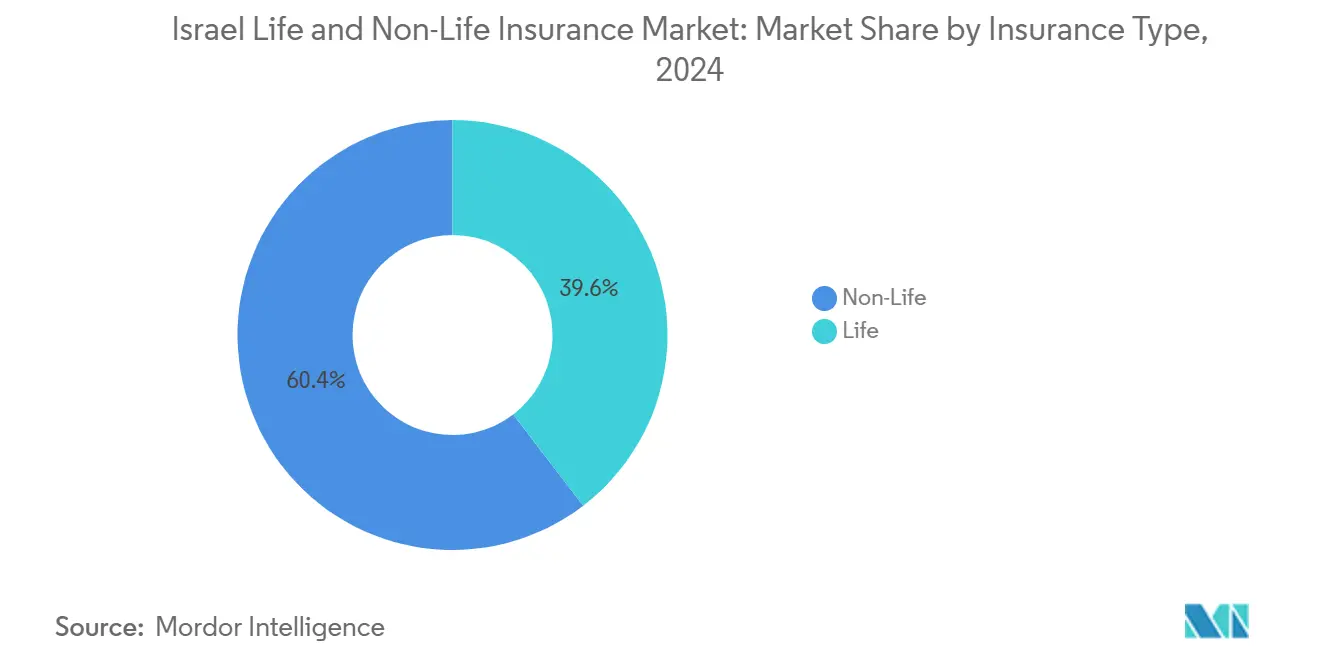

- По типу страхования общее страхование лидировало с 60,4% доли рынка страхования жизни и общего страхования Израиля в 2024 году, в то время как страхование жизни прогнозируется к расширению со среднегодовым темпом роста 4,5% до 2030 года.

- По каналу распространения агенты и связанные представители удерживали 42,1% рынка страхования жизни и общего страхования Израиля в 2024 году; цифровые/InsurTech платформы находятся на пути к среднегодовому темпу роста 11,3% до 2030 года.

- По географии Центральный округ контролировал 35,7% рынка страхования жизни и общего страхования Израиля в 2024 году, тогда как Южный округ прогнозируется к росту со среднегодовым темпом 5,8% между 2025 и 2030 годами.

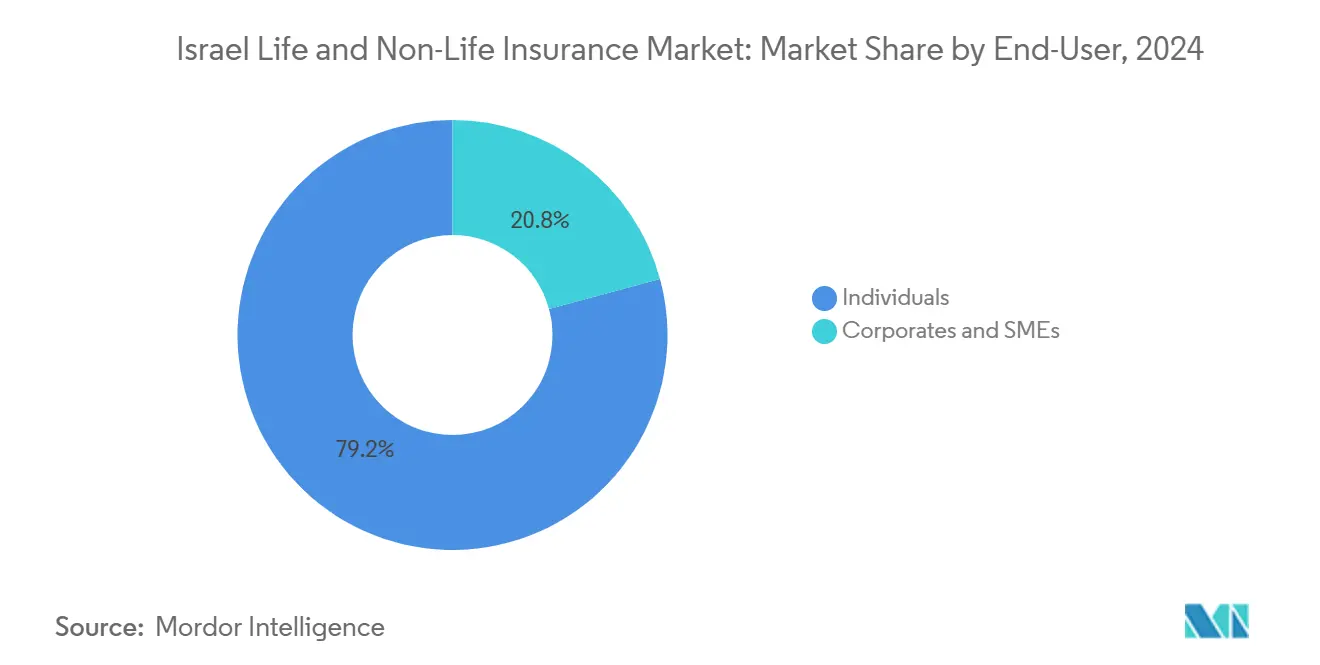

- По конечным пользователям физические лица составляли 79,2% размера рынка страхования жизни и общего страхования Израиля в 2024 году, но корпоративный сегмент и сегмент МСБ развивается со среднегодовым темпом роста 6,1% до 2030 года.

Тенденции и анализ рынка страхования жизни и общего страхования Израиля

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Закон об обязательном ОСАГО | +0.8% | Центральный и Иерусалимский округа | Краткосрочный (≤ 2 лет) |

| Реформы национальных фондов здравоохранения | +0.7% | Национальный | Среднесрочный (2-4 года) |

| Налоговые пересмотры пенсий и аннуитетов | +0.6% | Обеспеченные городские районы | Среднесрочный (2-4 года) |

| Высокое внедрение финтех | +0.5% | Центральный округ | Среднесрочный (2-4 года) |

| Инциденты кибер-атак на критическую инфраструктуру повышают спрос на корпоративное кибер-покрытие | +0.4% | Национальный, с концентрацией в промышленных и технологических центрах | Краткосрочный (≤ 2 лет) |

| Растущая культура лизинга автомобилей среди МСБ ускоряет страхование автопарков | +0.3% | Центральный округ и округ Хайфы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Закон об обязательной автогражданской ответственности (ОСАГО) стимулирует рост премий по общему страхованию

Строго соблюдаемое требование ОСАГО в Израиле обеспечивает надежные поступления премий, которые стабилизируют рынок страхования жизни и общего страхования Израиля во время экономических колебаний. Валовые заработанные премии AIG Israel выросли на 9,7%[1]AIG Israel, 'Промежуточный финансовый отчет Q1 2025,' aig.co.il до 567,1 млн шекелей в Q1 2025, при этом автомобильные линии внесли наибольший вклад. Страховщики совершенствуют цифровые инструменты выдачи и урегулирования претензий для эффективной обработки высокообъемного автомобильного бизнеса, превращая обязательное покрытие в трамплин для перекрестных продаж добровольных автомобильных продуктов и продуктов от несчастных случаев. Предсказуемые денежные потоки от обязательного покрытия также высвобождают капитал для инноваций в менее регулируемых сегментах.

Государственные реформы обязательных национальных фондов медицинского страхования стимулируют дополнительные медицинские полисы

Реформа 2023 года обязывает каждый план здравоохранения сотрудничать как минимум с четырьмя больницами, расширяя выбор пациентов и выявляя пробелы в покрытии. Страховщики формируют многоуровневые дополнительные продукты здравоохранения, которые гарантируют быстрый доступ к премиальному уходу, отвечая растущим ожиданиям клиентов. Академический анализ отмечает, что эти реформы расширяют возможности пациентов и стимулируют спрос на дополнительное страхование[2]Гидеон Лейбнер и др., 'Вызов селективным контрактам: реформы для усиления расширения возможностей пациентов в здравоохранении,' Israel Journal of Health Policy Research, ijhpr.org. Повышенная прозрачность подтолкнула страховщиков к публикации более четких расписаний выгод и запуску цифровых инструментов сравнения, повышая доверие и стимулируя принятие среди домохозяйств среднего дохода.

Налоговые пересмотры пенсий и аннуитетов стимулируют индивидуальные продукты накопления жизни

Налоговые пересмотры пенсий и аннуитетов стимулируют рост индивидуальных продуктов накопления жизни. При поддержке щедрых налоговых стимулов, таких как соответствующие взносы и не облагаемые налогом льготы, unit-linked контракты страхования жизни резко выросли, теперь представляя более 60% общих премий по страхованию жизни. Стремясь привлечь молодых специалистов, страховые компании запустили модули робо-консультирования. Эти инструменты выявляют пенсионные пробелы и также подчеркивают преимущества сложных налоговых льгот. Подкрепленные поддерживающим налоговым кодексом, эти поступления обеспечивают буфер для страховщиков жизни против капризов краткосрочных колебаний рынка капитала, прокладывая путь для ожидаемого роста как в сегментах страхования жизни, так и общего страхования рынка страхования Израиля[3]ОЭСР, 'Ежегодный обзор финансовых стимулов для пенсионных накоплений,' oecd.org.

Высокое внедрение финтех обеспечивает цифровые микро-полисы

Семнадцать отечественных InsurTech-фирм создают разнообразный ассортимент продуктов, от покрытия цифровых активов до микро-полисов 'плати как живешь'. No-code платформа EasySend и защита крипто-кошельков Notch демонстрируют эффективность облачных архитектур, которые могут ускорить циклы запуска и сократить затраты на распространение. Цифровая регистрация резонирует с потребителями поколений миллениалов и Z, которые требуют мгновенного покрытия на основе использования. С венчурным финансированием, примером которого служит привлечение 30 млн долларов США компанией Novidea в 2024 году, разнообразие продуктов будет расширяться, усиливая конкуренцию против традиционных каналов на рынке страхования жизни и общего страхования Израиля.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенные затраты на перестрахование из-за региональных геополитических напряжений | -0.7% | Национальный, с более высоким воздействием на имущественные и страховые линии от несчастных случаев | Среднесрочный (2-4 года) |

| Ужесточение достаточности капитала Управлением рынков капитала, страхования и сбережений (CMISA) | -0.5% | Национальный | Среднесрочный (2-4 года) |

| Волатильность процентных ставок снижает маржи от инвестиционного дохода | -0.4% | Национальный, с более высоким воздействием на страховщиков жизни | Краткосрочный (≤ 2 лет) |

| Регулирование предельных цен на управленческие комиссии сжимает прибыльность страхования жизни | -0.3% | Национальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Повышенные затраты на перестрахование из-за региональных геополитических напряжений

Конфликт 'Железные мечи' поднял цены на перестрахование и ужесточил условия по имущественным и инфраструктурным рискам. Первичные страховщики удерживают большие нетто-линии или обращаются к кэптивам и параметрическим покрытиям для устранения пробелов в мощности. Повышенные премии по ретроцессии сжимают маржи и могут замедлить выдачу полисов в зонах повышенного риска, умеряя общее расширение рынка страхования жизни и общего страхования Израиля.

Ужесточение достаточности капитала Управлением рынков капитала, страхования и сбережений

Пересмотренные циркуляры CMISA по платежеспособности повышают капитальные буферы и стандарты управления. Меньшие страховщики сталкиваются с более высокими затратами на финансирование и могут сократить планы роста для сохранения коэффициентов. Более крупные группы используют диверсифицированные доходы для соблюдения требований, но даже они автоматизируют функции для компенсации дополнительного капитального бремени. Более строгий надзор улучшает системную устойчивость, однако незначительно ограничивает ускорение выручки до привлечения нового капитала.

Сегментный анализ

По типу страхования: регулятивные реформы изменяют траектории роста

Общее страхование сгенерировало 60,4% рынка страхования жизни и общего страхования Израиля в 2024 году, закрепленное обязательным автомобильным и расширяющимися дополнительными медицинскими линиями. Автомобильная телематика, аналитика мошенничества на основе ИИ и ценообразование на основе использования способствуют точности андеррайтинга, поддерживая стабильные комбинированные коэффициенты. Премии по здравоохранению выросли в Q1 2025, поскольку страховщики ответили на пост-реформенный потребительский спрос многоуровневыми продуктами и велнес-дополнениями. Имущественное покрытие, хотя и пострадавшее от более дорогого перестрахования, выигрывает от IoT-исследований рисков, которые уточняют распределение капитала. Классы ответственности, особенно кибер, привлекают корпоративное внимание, поднимая доходы от комиссий по общему страхованию.

Страхование жизни отстает по абсолютному масштабу, но прогнозируется к более быстрому росту со среднегодовым темпом роста 4,5% до 2030 года, подкрепленное налогово-льготными планами накоплений. Unit-linked контракты, теперь превышающие 60% премий по страхованию жизни, сочетают защиту и инвестиции, соответствуя стремлениям домохозяйств к благосостоянию. Срочное покрытие популярно среди молодых заемщиков, ищущих ипотечное обеспечение, в то время как полисы пожизненного страхования и эндаумента обслуживают планирование наследства. Групповое страхование жизни, предлагаемое через работодателей, упрощает затраты на приобретение. Это двухтрековое расширение обеспечивает структурный импульс размера рынка страхования жизни и общего страхования Израиля для продуктов страхования жизни.

По каналу распространения: цифровые платформы нарушают традиционные сети

Агенты и связанные представители сохранили 42% общих премий в 2024 году, отражая глубокие клиентские связи и консультативное влияние в сложных линиях. Многие агентства развертывают ИИ-чатботов от таких фирм, как LeO, для ускорения регистрации и поддержки, укрепляя релевантность даже когда цифровые соперники масштабируются. Независимые брокеры доминируют в специализированных морских, авиационных и высокостоимостных имущественных размещениях, используя международные перестраховочные связи.

Однако цифровые платформы являются самым быстрорастущим маршрутом, развиваясь со среднегодовым темпом роста 11,3% до 2030 года. Бесшовные приложения обеспечивают путешествие от котировки до привязки за минуты, привлекая потребителей, испытывающих нехватку времени. InsurTech-инноваторы объединяют предложения микро-полисов с приложениями образа жизни, захватывая гранулярные данные для динамического ценообразования. Банкострахование использует доверие к бытовым банкам, но регулятивные барьеры ограничивают глубину перекрестных продаж. Гибридные страховщики теперь работают в омниканальном режиме, сочетая личную экспертизу с онлайн-самообслуживанием для защиты доли на рынке страхования жизни и общего страхования Израиля.

По конечным пользователям: корпоративный сегмент набирает обороты

Физические лица сгенерировали 79,2% премий в 2024 году, отражая обязательное автомобильное покрытие и растущую осведомленность о здоровье. Внедрение смартфонов упростило сравнительные покупки, подталкивая страховщиков к прозрачным комиссиям и модульным райдерам. Налоговая поддержка долгосрочных сбережений поддерживает устойчивый спрос на страхование жизни, в то время как микродлительное страхование путешествий и гаджетов привлекает молодых покупателей.

Корпоративные полисы и полисы МСБ, хотя и меньшие, настроены на среднегодовой темп роста 6% до 2030 года, поскольку распространяются кибер-угрозы и культура лизинга автопарков. Финансовые фирмы отмечают, что кибер-события обошлись сектору в 12 млрд долларов США с 2004 года, толкая спрос на интегрированные решения по рискам и возмещению. Страховое подразделение Element Fleet Management сообщает о повышенном принятии покрытия автопарков среди лизинговых клиентов. Секторально-специфические продукты ответственности и прерывания цепочки поставок завершают корпоративные портфели, постепенно увеличивая этот кусок отрасли страхования жизни и общего страхования Израиля.

Географический анализ

В 2024 году Центральный округ, включающий Тель-Авив, составлял 35,7% премий, укрепив свою роль экономической движущей силы секторов страхования жизни и общего страхования Израиля. Впечатляющий рост тель-авивского страхового индекса на 22% с начала года, подкрепленный крепкими показателями рынка капитала, увеличил располагаемые доходы и также повысил аппетит к продвинутому страховому покрытию. С корпоративными штаб-квартирами, плотно упакованными в этом округе, есть выраженный спрос на кибер-страхование, покрытие ответственности директоров и групповые планы здравоохранения. Кроме того, местные InsurTech-стартапы тестируют свои инновации здесь перед их национальным развертыванием, усиливая репутацию региона как центра страховых инноваций.

Южный округ является самым быстрорастущим регионом, готовым к среднегодовому темпу роста 5,8% до 2030 года, поскольку инфраструктурные проекты и приток населения расширяют рисковые экспозиции. Жилищное строительство стимулирует ипотечно-связанное страхование жизни и имущества. Государственные стимулы для производственных парков создают возможности для коммерческих мультилинейных пакетов. Хаб Lloyd's Israel расширяет доступ к специализированным имущественным и энергетическим размещениям по 60 линиям, поддерживая региональную мощность. Уникальные климатические воздействия и воздействия безопасности стимулируют разработку параметрических продуктов, адаптированных к местным опасностям, диверсифицируя рынок страхования жизни и общего страхования Израиля.

Рынок Иерусалима стабилен, поддерживаемый занятостью в государственном секторе и туризмом. Специализированные полисы паломнических путешествий и возмещения артефактов удовлетворяют нишевые потребности. Хайфский и Северные округа сочетают портовую логистику и нефтехимические комплексы; преобладают морские, грузовые покрытия и покрытия экологической ответственности. Повышенное внимание к полисам прерывания бизнеса следует за инцидентами безопасности, и страховщики используют гранулярное геопространственное ценообразование для балансировки рисков. По всей стране конфликтная динамика заставляет андеррайтеров тщательно контролировать пределы накопления для поддержания платежеспособности в рамках размера рынка страхования жизни и общего страхования Израиля.

Конкурентный ландшафт

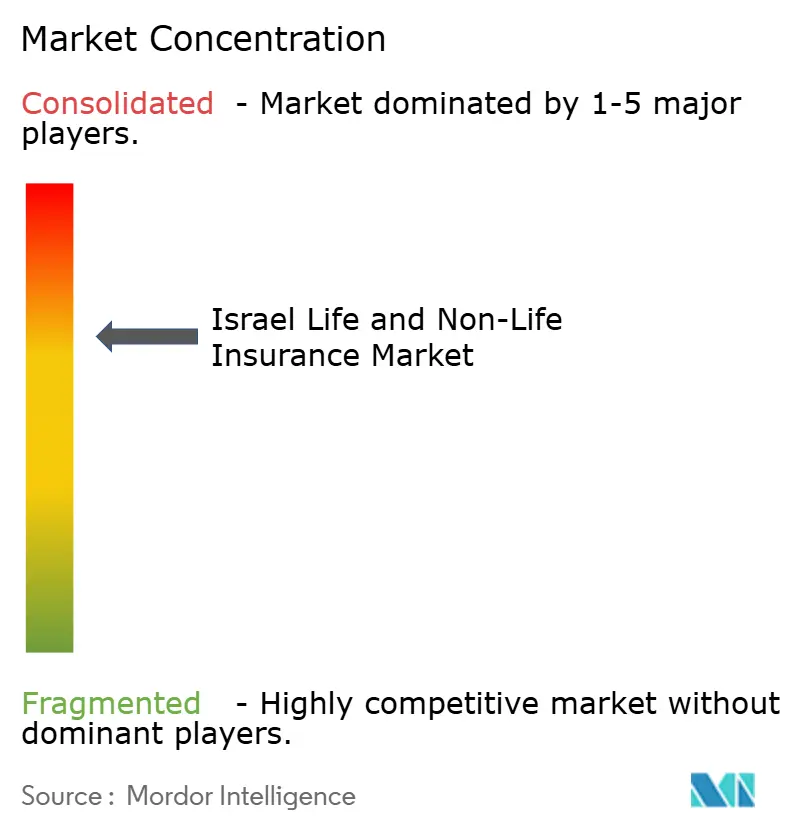

Рынок страхования жизни и общего страхования Израиля умеренно концентрирован, где топ-пять игроков держат основные доли. Harel, Phoenix и Clal используют диверсифицированные портфели и омниканальное распространение для защиты масштабных преимуществ. Harel зафиксировал доходы в 24,25 млрд шекелей и рост цены акций на 115% за прошедший год, подчеркивая доверие инвесторов. Phoenix зафиксировал 568 млн шекелей комплексного дохода в Q1 2025, подкрепленного ростом доходов от управления активами на 43%.

Цифровая трансформация является доминирующей стратегической темой. Страховщики развертывают ИИ-движки андеррайтинга и сквозную обработку претензий для сжатия циклов времени. Процветают партнерства, и приобретение Aon компанией Atlas Insurance углубляет морские возможности. Покупка Munich Re Next Insurance за 2,6 млрд долларов США подчеркивает глобальный аппетит к местным InsurTech-талантам. Масштабные игроки проводят венчурные инвестиции для раннего захвата нишевых технологий, в то время как региональные специалисты используют ловкость для предложения адаптированных продуктов, обеспечивая здоровую конкуренцию на рынке страхования жизни и общего страхования Израиля.

Международные перестраховщики остаются селективными, но все еще рассматривают дисциплинированный андеррайтинг Израиля и цифровую экспертизу как привлекательные. Отечественные страховщики дифференцируются через интегрированные велнес-платформы, экосистемы лояльности и ESG-центрированные инвестиционные портфели. В среднесрочной перспективе консолидация может ускориться, если требования к платежеспособности вырастут, подталкивая меньших андеррайтеров к слияниям или нишевой специализации в отрасли страхования жизни и общего страхования Израиля.

Лидеры отрасли страхования жизни и общего страхования Израиля

Harel Insurance Investments & Financial Services Ltd.

Phoenix Holdings Ltd.

Clal Insurance Enterprises Holdings Ltd.

Menora Mivtachim Holdings Ltd.

Migdal Insurance & Financial Holdings Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Aon приобрела Atlas Insurance Agency, расширив свои морские предложения в Израиле.

- Март 2025: Munich Re купила оставшиеся 71% Next Insurance за 2,6 млрд долларов США, интегрировав её в ERGO Group.

- Февраль 2025: Harel Insurance Investments & Financial Services достигла рыночной капитализации в 14,73 млрд шекелей с доходами в 24,25 млрд шекелей.

- Январь 2025: Семнадцать израильских InsurTech-фирм, включая Notch и EasySend, предлагают продвинутые решения цифровых активов и no-code.

- Апрель 2024: Novidea обеспечила 30 млн долларов США в финансировании Серии C для поддержки глобального расширения.

- Март 2024: CMISA выпустила пересмотренные циркуляры управления для усиления требований соответствия.

- Февраль 2024: Управление инноваций Израиля запустило Yozma Fund 2.0, направив 155 млн долларов США институциональным инвесторам, включая страховщиков, для VC-распределений.

Область охвата отчета по рынку страхования жизни и общего страхования Израиля

Страхование является средством защиты от финансовых потерь. Это форма управления рисками, в основном используемая для хеджирования против риска условной или неопределенной потери. Рынок страхования жизни и общего страхования Израиля сегментирован по типу страхования (страхование жизни и общее страхование) и каналу распространения (прямые продажи, агентства, банки и другие каналы распространения).

| Страхование жизни | Срочное страхование жизни |

| Пожизненное и эндаумент | |

| Аннуитеты и пенсии | |

| Групповое страхование жизни | |

| Общее страхование | Здравоохранение (дополнительное и долгосрочный уход) |

| Автомобильное | |

| Имущественное (домовладельцы, коммерческая собственность) | |

| Ответственность (общая, профессиональная, продуктовая) | |

| Путешествия и несчастные случаи |

| Агенты и связанные представители |

| Независимые брокеры |

| Прямые (филиал страховщика) |

| Банкострахование |

| Цифровые/InsurTech платформы |

| Физические лица |

| Корпорации и МСБ |

| Центральный округ (включая Тель-Авив) |

| Иерусалимский округ |

| Хайфский и Северные округа |

| Южный округ |

| По типу страхования | Страхование жизни | Срочное страхование жизни |

| Пожизненное и эндаумент | ||

| Аннуитеты и пенсии | ||

| Групповое страхование жизни | ||

| Общее страхование | Здравоохранение (дополнительное и долгосрочный уход) | |

| Автомобильное | ||

| Имущественное (домовладельцы, коммерческая собственность) | ||

| Ответственность (общая, профессиональная, продуктовая) | ||

| Путешествия и несчастные случаи | ||

| По каналу распространения | Агенты и связанные представители | |

| Независимые брокеры | ||

| Прямые (филиал страховщика) | ||

| Банкострахование | ||

| Цифровые/InsurTech платформы | ||

| По конечным пользователям | Физические лица | |

| Корпорации и МСБ | ||

| По регионам (Израиль) | Центральный округ (включая Тель-Авив) | |

| Иерусалимский округ | ||

| Хайфский и Северные округа | ||

| Южный округ | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка страхования жизни и общего страхования Израиля?

Рынок составляет 23,52 млрд долларов США в 2025 году и прогнозируется к достижению 28,21 млрд долларов США к 2030 году.

Какой сегмент удерживает наибольшую долю рынка страхования жизни и общего страхования Израиля?

Общее страхование лидирует, составляя 60,4% премий в 2024 году.

Как быстро растет канал цифрового распространения?

Цифровые и InsurTech платформы прогнозируются к росту со среднегодовым темпом роста 11,3% между 2025-2030 годами.

Какой регион показывает самый быстрый рост премий?

Южный округ прогнозируется к расширению со среднегодовым темпом роста 5,8%, опережая другие регионы.

Почему полисы кибер-страхования набирают популярность среди израильского бизнеса?

Всплеск сложных кибер-атак и связанных финансовых потерь - оцениваемых в 12 млрд долларов США для глобальных финансовых фирм с 2004 года - повысил корпоративную осведомленность о рисках, стимулируя спрос на специализированное покрытие.

Как регулятивные изменения влияют на прибыльность страховщиков?

Более жесткие капитальные стандарты CMISA и пределы на управленческие комиссии давят на маржи, подталкивая страховщиков инвестировать в автоматизацию и диверсифицировать потоки доходов

Последнее обновление страницы: