Размер и доля рынка страхования жизни и общего страхования Ирландии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

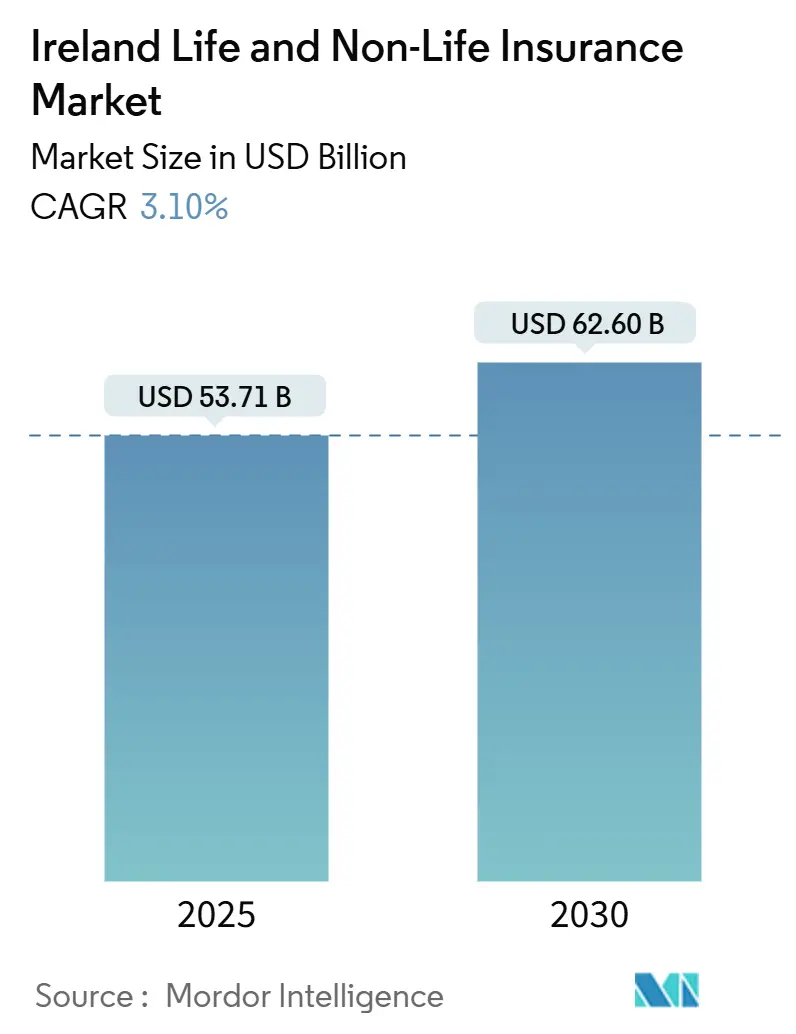

| Размер Рынка (2025) | 53.71 Миллиардов долларов США |

| Размер Рынка (2030) | 62.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.11% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Ирландии от Mordor Intelligence

Размер рынка страхования жизни и общего страхования Ирландии составляет 53,71 млрд долларов США в 2025 году и, по прогнозам, достигнет 62,60 млрд долларов США к 2030 году при поддержке среднегодового темпа роста (CAGR) в размере 3,11%. Устойчивость рынка, редкость в более широком европейском страховом ландшафте, подкрепляется строгими нормативными требованиями, ростом благосостояния домохозяйств и выраженным акцентом на инновации продуктов. По мере старения демографии возрастает спрос на защитные решения. Одновременно возникающие цифровые модели распространения сокращают затраты на привлечение клиентов и осваивают новые сегменты потребителей. Перемещение специализированных страховщиков в Дублин после Brexit продолжает углублять андеррайтерские возможности и техническую экспертизу. Усиление климатических претензий и предстоящая схема автоматического зачисления в пенсионную программу добавляют дополнительный импульс, даже при том что капиталоемкие унаследованные портфели и повышенные претензии по личным линиям держат маржу под контролем.

Ключевые выводы отчета

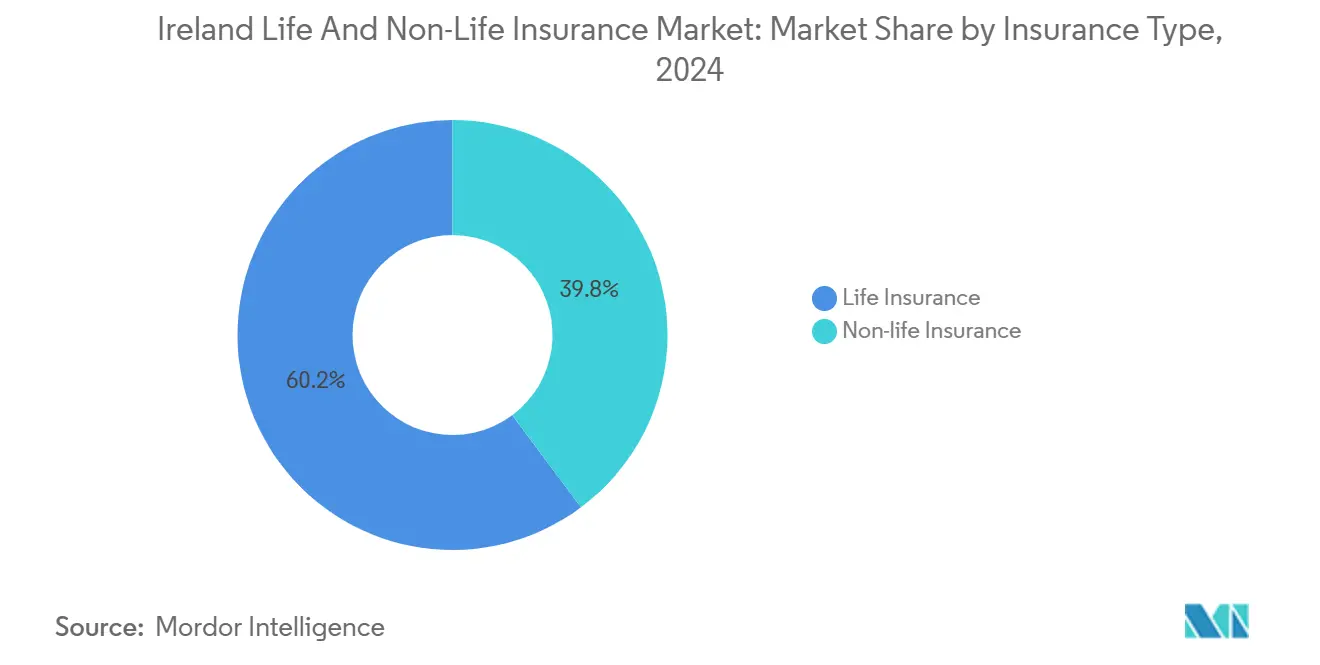

- По типу страхования жизненный бизнес лидировал с долей выручки 60,2% в 2024 году от размера рынка страхования жизни и общего страхования Ирландии, в то время как общее страхование развивается со среднегодовым темпом роста 4,5% до 2030 года.

- По сегменту общего страхования автострахование сохранило 45,1% доли рынка страхования жизни и общего страхования Ирландии в 2024 году, тогда как здравоохранение, по прогнозам, будет расти со среднегодовым темпом роста 6% к 2030 году.

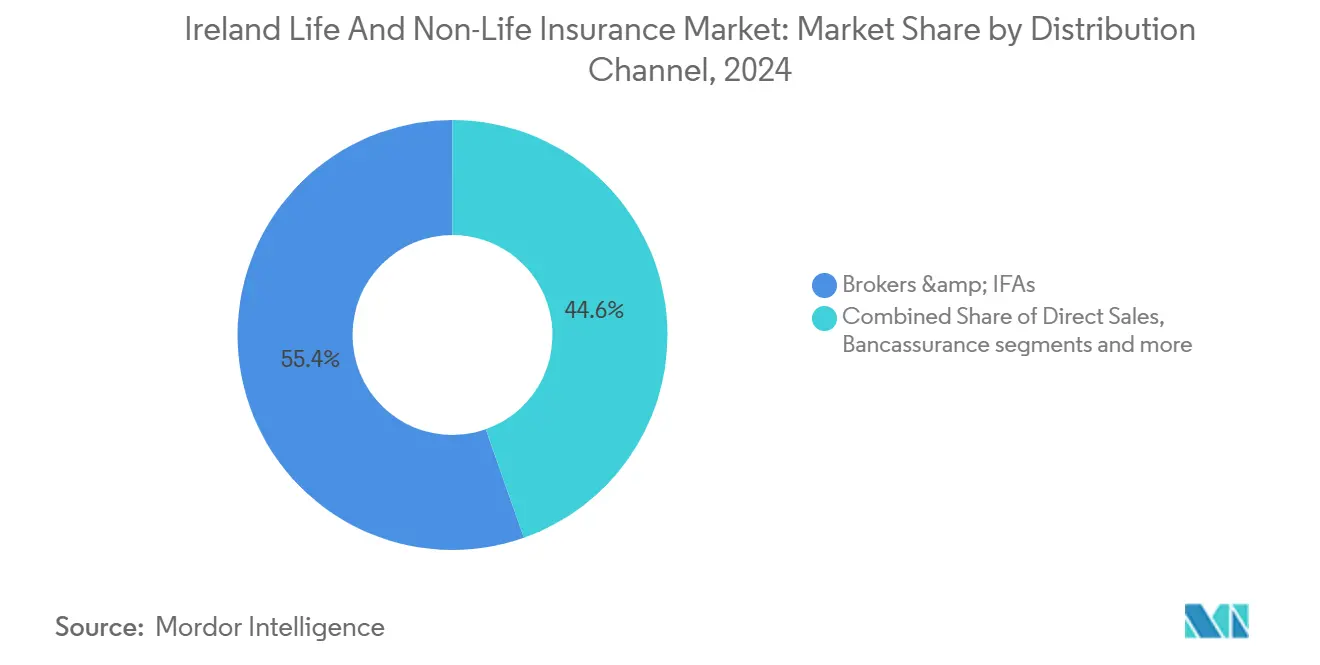

- По каналу распространения брокеры и независимые консультанты держали 55,4% долю рынка страхования жизни и общего страхования Ирландии в 2024 году, но цифровые каналы расширяются с ежегодным темпом 8%.

- По регионам Ленстер захватил 46,3% объема премий в 2024 году, в то время как Манстер готов показать самый быстрый среднегодовой темп роста 4,2% до 2030 года.

- Irish Life, New Ireland и Zurich вместе контролировали максимальную долю страховых премий по страхованию жизни в 2024 году, при этом только Irish Life держала основную долю.

Тенденции и аналитика рынка страхования жизни и общего страхования Ирландии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население, повышающее спрос на защиту жизни и пенсии | +1.4% | Национальные городские центры | Долгосрочный (≥ 4 года) |

| Внедрение схемы автоматического зачисления в пенсионную программу | +0.9% | Национальный | Среднесрочный (2-4 года) |

| Быстрая цифровизация и внедрение инсуртех-технологий | +0.8% | Дублин, Корк, Голуэй | Среднесрочный (2-4 года) |

| Рост расходов на здравоохранение, стимулирующий поглощение частного медицинского страхования | +0.7% | Национальные состоятельные городские районы | Среднесрочный (2-4 года) |

| Связанные с климатом катастрофические потери, поднимающие премии общего страхования | +0.6% | Прибрежные и подверженные наводнениям регионы | Среднесрочный (2-4 года) |

| Перемещение страховых центров ЕС в Дублин после Brexit, расширяющее мощности | +0.5% | Дублинская метрополия | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Стареющее население, стимулирующее спрос на защиту жизни и пенсии

Доля граждан в возрасте 65 лет и старше к 2050 году удвоится до 25%, подталкивая спрос на долгосрочные сбережения и аннуитеты выше[1]U.S. Social Security Administration, "International Update, August 2024," ssa.gov. Пенсионные взносы в Irish Life выросли на 14% в 2023 году до 1,4 млрд евро. Менее 52% работников теперь ожидают полагаться только на государственную пенсию. Страховщики направляют дизайн продуктов к капиталоэффективным решениям с гарантированным доходом, которые управляют риском долголетия в рамках более жестких ограничений платежеспособности. Растущая продолжительность жизни также удлиняет продолжительность претензий, что требует интенсивного управления активами и обязательствами.

Внедрение государственной схемы автоматического зачисления в пенсионную программу

Планируется дебютировать 30 сентября 2025 года, схема требует от работников и работодателей поэтапных взносов, подкрепленных 0,5% доплатой от правительства. Ожидается, что около 750 000 работников, ранее находившихся вне профессиональных схем, присоединятся к программе, при прогнозах притока 21 млрд евро новых активов в течение следующего десятилетия. Tata Consultancy Services создала централизованную цифровую инфраструктуру для Национального управления автоматическими пенсионными накоплениями, нацеленную на экономически эффективное администрирование. Ожидается, что эти эффекты масштаба повысят предложения объединенных фондов и усилят конкуренцию в стратегиях инвестирования по умолчанию.

Растущие связанные с климатом катастрофические претензии, стимулирующие рост премий общего страхования

EIOPA впервые включила Ирландию в свою стандартную формулу риска наводнения с фактором 0,17% в январе 2025 года[2]European Insurance and Occupational Pensions Authority, "EIOPA recommends new risk factors for flood, windstorm and hail risk insurers' standard formula," eiopa.europa.eu. Страховщики имущества начали пересматривать тарифы портфелей, подверженных наводнениям, и настаивать на более высоких франшизах. Центральный банк Ирландии отмечает, что 60% отраслевой подверженности природным катастрофам связано с европейскими ветровыми бурями и наводнениями. Растущие затраты на перестрахование переходят в премии домовладельцев, расширяя разрыв в защите и вызывая призывы к государственно-частной поддержке.

Быстрая цифровизация и внедрение инсуртех-технологий, повышающих эффективность распространения

Irish Life уже обработала один миллион медицинских претензий с автоматизацией прямого прохождения. Запуск Qover в июле 2024 года ввел мгновенное оформление полисов для автомобильного покрытия. Цифровые каналы на рынке страхования жизни и общего страхования Ирландии расширяются со среднегодовым темпом роста 8%, хотя полные сквозные цифровые путешествия остаются в зачаточном состоянии. Действующие игроки продолжают перестраивать основные системы и развертывать продвинутую аналитику, направленную на оптимизацию конверсии и обнаружение мошенничества.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Устойчиво низкопроцентные унаследованные портфели, сжимающие инвестиционные доходы по страхованию жизни | -0,8% | Национальный | Среднесрочный (2-4 года) |

| Интенсивная ценовая конкуренция в автомобильных и домашних линиях, сжимающая маржу | -0,7% | Национальный | Краткосрочный (≤ 2 года) |

| Высокая частота автомобильных претензий, повышающая комбинированные коэффициенты | -0,6% | Городские районы Дублина и Корка | Среднесрочный (2-4 года) |

| Растущие регулятивные требования к капиталу в рамках Solvency II и IFRS 17 | -0,5% | Национальный; большее воздействие на более мелких страховщиков | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Устойчиво низкопроцентные унаследованные портфели, оказывающие давление на инвестиционные доходы по страхованию жизни

Годы сверхнизких ставок оставили страховщиков жизни с гарантированными книгами, которые теперь с трудом выполняют договорные заверения. Опрос EIOPA 2024 года показывает снижение среднего покрытия платежеспособности до 167% со 188% на фоне волатильности IFRS 17. Хотя растущие доходности помогают ставкам новых денег, несоответствующие сроки продолжают создавать разрывы между активами и обязательствами, заставляя страховщиков сохранять большие буферы ликвидности и снижая доходность.

Высокая частота автомобильных претензий, поддерживающая повышенные комбинированные коэффициенты

В первом полугодии 2024 года FBD повысила средние премии на 8,3%[3]Law Society of Ireland, "FBD's average premium up 8.3% in H1," lawsociety.ie. Однако компания борется с повышенной серьезностью претензий, на которую влияют такие факторы, как увеличенная плотность трафика, растущие затраты на ремонт транспортных средств и эскалация расходов на травмы. Эта тенденция отражает более широкие вызовы на рынке автострахования, где инфляционное давление и развивающиеся факторы риска повышают затраты на претензии. Кроме того, недавно принятый Закон о компенсации неплатежеспособности автомобильного страхования 2024 года вводит временный лимит в 170 000 евро на выплаты. Этот шаг задерживает урегулирования, а также усложняет точность резервирования, добавляя дополнительную неопределенность в динамику рынка.

Сегментный анализ

По типу страхования: страхование жизни доминирует, в то время как общее страхование ускоряется

Полисы страхования жизни сгенерировали 32,23 млрд долларов США премий в 2024 году, давая сегменту 60% доли рынка страхования жизни и общего страхования Ирландии. Трансграничная деятельность, сосредоточенная в Дублине, подкрепляет значительные притоки, и коэффициенты платежеспособности остаются комфортными при дисциплинированном отборе рисков. Книга общего страхования, меньшая по размеру - 21,48 млрд долларов США, расширяется быстрее по мере того как более сильное ценообразование в имуществе и ответственности компенсирует растущие затраты на убытки. В 2025-2030 годах прогнозируется рост премий общего страхования на 4,5% в год, постепенно сокращая доминирование страхования жизни. Капиталолегкие райдеры защиты и переменные аннуитеты помогают страховщикам жизни справляться с колебаниями процентных ставок, в то время как линии ответственности ужесточают формулировки для управления риском социальной инфляции.

Размер рынка страхования жизни и общего страхования Ирландии для жизненного бизнеса, по прогнозам, достигнет 36,90 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 2,6%, тогда как часть общего страхования ожидается приблизиться к 25,70 млрд долларов США к той же дате. Конкурентное давление остается интенсивным, поскольку глобальные группы используют правила паспортизации для распространения по всему ЕС из Ирландии. Отечественные игроки отвечают через дифференциацию продуктов и увеличенные инвестиции в науку о данных, стремясь поднять андеррайтерскую маржу без эрозии потребительской ценности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По страхованию жизни: продукты Unit-Linked меняют инвестиционный ландшафт

Контракты Unit-linked держали 50% премии страхования жизни 2024 года, равную 16,11 млрд долларов США. Инвестиционно-грамотные сберегатели предпочитают прозрачное взимание платы и связанный с рынком потенциал роста, обеспечиваемый растущими доходностями. Пенсионно-ориентированные аннуитеты, в настоящее время 30% написанной премии страхования жизни, по прогнозам, зафиксируют среднегодовой темп роста 5,1% к 2030 году, поскольку пул питателей автоматического зачисления набирает импульс. Покрытия только защиты сохраняют лояльную базу, но сталкиваются с более медленным ростом, учитывая высокое общее проникновение покрытия смертности в Ирландии.

Размер рынка страхования жизни и общего страхования Ирландии для аннуитетов готов превысить 10,30 млрд долларов США к 2030 году, с помощью райдеров с гарантированным доходом, которые смягчают беспокойство о долголетии. Сдвиги оценки IFRS 17 побуждают страховщиков уточнять миксы активов и изменять ставки зачисления бонусов, влияя на динамику ценообразования нового бизнеса. Между тем, учет переменных комиссий в рамках нового стандарта поднимает волатильность отчетной прибыли, требуя более детализированных стратегий хеджирования.

По общему страхованию: премии по автострахованию растут, в то время как здравоохранение ускоряется

Автомобильные линии принесли 9,67 млрд долларов США премии в 2024 году, равные 45% выручки общего страхования. Средние ставки выросли на 5,6% в начале 2024 года, но повышенная серьезность телесных повреждений продолжает испытывать прибыльность. Покрытие здоровья, на сумму 3,60 млрд долларов США, является самым быстрорастущим подклассом со среднегодовым темпом роста 6% до 2030 года, поскольку 2,52 млн граждан теперь несут частное медицинское страхование. Премии страхования домовладельцев выросли на 11,5% после роста затрат на материалы и рабочую силу, расширивших разрыв недострахования.

Доля рынка страхования жизни и общего страхования Ирландии линий здравоохранения готова подняться с 17% в 2024 году до 20% к 2030 году. Страховщики имущества интенсифицируют риск-ориентированное ценообразование, используя детализированные данные моделей наводнений для дифференциации покрытия. Страховщики ответственности ужесточают формулировки в высокосерьезных профессиях для противодействия тенденциям социальной инфляции, которые толкают средний размер претензии выше год за годом.

По каналу распространения: цифровая дисрупция меняет традиционные модели

Брокеры и НФК составили 55% написанной премии 2024 года на рынке страхования жизни и общего страхования Ирландии. Их консультативная сила остается преимуществом в сложном корпоративном и жизненном сберегательном бизнесе. Цифровые прямые каналы, однако, зафиксировали ежегодный темп роста 8%, поддерживаемые упрощенными путешествиями адаптации и системами котировок в реальном времени. Банкострахование улучшает доходность капитала через низкие затраты на приобретение и встроенные банковские отношения.

Размер рынка страхования жизни и общего страхования Ирландии, относящийся к цифровому распространению, по прогнозам, превысит 10 млрд долларов США к 2030 году при условии продолжающегося 8% сложного роста. Страховщики инвестируют в омниканальные сервисные модели, интегрируя обслуживание на основе чата, урегулирование претензий в тот же день для низкосерьезных событий и обнаружение мошенничества с помощью ИИ. Партнерства между OEM и инсуртехами, такие как зонтичная программа BMW и MINI, управляемая Qover, подчеркивают сдвиг к встроенному покрытию, которое снижает трение покупки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному потребителю: индивидуальное покрытие доминирует, в то время как корпоративный сегмент растет

Розничные покупатели произвели 82% общей премии в 2024 году, отражая сильный спрос населения на защиту здоровья и жизни. Работодатели, тем не менее, увеличивают финансирование льгот, стимулируя среднегодовой темп роста 4,4% для корпоративного бизнеса и МСП до 2030 года. Обязательные взносы работодателей в рамках автоматического зачисления перекроют текущий разрыв в обеспечении рабочих пенсий. Дополнения психического здоровья, велнесса и финансовых консультаций теперь являются обычными особенностями групповых пакетов.

Индивидуальные линии все еще пройдут 50 млрд долларов США размера рынка страхования жизни и общего страхования Ирландии к 2030 году, но корпоративные счета будут опережать, поскольку МСП ищут индивидуальные решения ответственности и киберзащиты. Местные брокеры расширяют региональные филиальные сети для консультирования более мелких фирм по развивающимся регулятивным обязательствам, особенно в Манстере и Коннахте, где недострахование остается распространенным.

Географический анализ

Ленстер сгенерировал 46% премии 2024 года, отражая концентрацию многонациональных компаний в Дублине, более высокие средние доходы и доступ к специализированным талантам. Столица также выигрывает от пере-домициляции европейских центров после Brexit, приводя к глубокому пулу андеррайтеров и актуариев. Международная премия общего страхования, направляемая через Дублин, более чем утроилась с 2020 года, увеличивая комиссионные доходы и вспомогательные услуги.

Манстер, возглавляемый Корком и Лимериком, является самым быстрорастущим регионом со среднегодовым темпом роста 4,2%. Целенаправленное расширение Arachas и других национальных брокеров стимулирует конкуренцию и увеличивает осведомленность о продуктах среди МСП. Инвестиции в инфраструктуру и продолжающиеся притоки ПИИ расширяют экономическую базу региона, поднимая располагаемый доход и создавая свежий розничный спрос на страхование.

Коннахт и республиканские графства Ольстера остаются меньшими, но стратегически значимыми. Более высокая подверженность наводнениям и ветровым бурям толкает ставки общего страхования выше национального среднего. Включение Ирландии в формулу риска наводнения EIOPA способствует более резким зарядам капитала на основе риска, которые могут поднять премии для уязвимых свойств. Страховщики отвечают программами устойчивости на основе сообществ и параметрическим покрытием, выравнивая премии с измеренными шагами смягчения.

Конкурентный ландшафт

Рынок страхования жизни и общего страхования Ирландии характеризуется бифуркационной структурой. Высокие капитальные барьеры и укоренившееся признание бренда помогают поддерживать это доминирование, но новые пенсионные сберегатели от автоматического зачисления проверят способность действующих игроков масштабировать администрирование при низкой единичной стоимости. Топ-пять игроков на этом рынке включают Irish Life Group, Zurich Insurance plc (Ireland), Aviva Life & Pensions Ireland, New Ireland Assurance и Royal London Ireland.

Конкуренция общего страхования остается шире, но показывает восходящую тенденцию в консолидации. Arachas продолжает свое брокерское объединение, в то время как международные группы селективно приобретают нишевые портфели для обеспечения распространения. Прямые страховщики приоритизируют сквозную обработку и персонализированное ценообразование как дифференциаторы. Автоматизированное урегулирование медицинских претензий Irish Life и виртуальные услуги ухода Vhi иллюстрируют поворот к цифровому взаимодействию.

Стратегические ходы в течение 2024-2025 годов подчеркивают инновации продуктов и каналов. Aviva запустила Level Health для освоения растущего частного медицинского сегмента. Встроенное автомобильное покрытие Qover с BMW и MINI переписывает традиционные каналы дилерских центров. Отечественные страховщики исследуют стратегические альянсы перестраховщиков для управления пиковой подверженностью катастрофам, ища облегчение балансового листа и андеррайтерское руководство.

Лидеры индустрии страхования жизни и общего страхования Ирландии

-

Irish Life Group

-

Zurich Insurance plc (Ireland)

-

Aviva Life & Pensions Ireland

-

New Ireland Assurance

-

Royal London Ireland

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Arachas приобрела Mulryan O'Gorman Insurance Brokers, укрепив свое присутствие на западе Ирландии.

- Март 2025: Центральный банк Ирландии спрогнозировал рост модифицированного внутреннего спроса на 2,7% на 2025 год.

- Январь 2025: EIOPA выпустила обновленные факторы наводнений, ветровых бурь и града, назначив Ирландии зарядку риска наводнения 0,17%.

- Январь 2025: Министр финансов установил временный лимит в 170 000 евро на компенсацию в рамках Закона о компенсации неплатежеспособности автомобильного страхования 2024 года.

- Декабрь 2024: Центральный банк создал интегрированную страховую дирекцию для упрощения надзора.

- Июль 2024: Инсуртех Qover начала ирландские автомобильные операции с мгновенной цифровой обработкой претензий.

Область отчета по рынку страхования жизни и общего страхования Ирландии

Рынок страхования жизни и общего страхования Ирландии сегментирован по типу (страхование жизни (индивидуальное и групповое), общее страхование (домашнее, автомобильное, здоровье и несчастный случай, путешествия и остальные виды общего страхования)) и по каналу распространения (брокеры, агенты, банки, онлайн и другие каналы распространения). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млрд долл. США) для всех вышеуказанных сегментов.

| Страхование жизни | Защита (срочное, на всю жизнь) |

| Сбережения и инвестиции / Unit-Linked | |

| Аннуитеты и пенсионные продукты | |

| Общее страхование | Автомобильное страхование |

| Страхование имущества (домашнее и коммерческое) | |

| Медицинское страхование | |

| Страхование ответственности | |

| Морское, авиационное и транспортное | |

| Страхование путешествий |

| Брокеры и независимые финансовые консультанты |

| Прямые продажи (принадлежащие страховщику) |

| Банкострахование |

| Цифровые/онлайн агрегаторы и инсуртех-платформы |

| Физические лица |

| Корпорации / МСП |

| Ленстер |

| Манстер |

| Коннахт |

| Ольстер (республиканские графства) |

| По типу страхования | Страхование жизни | Защита (срочное, на всю жизнь) |

| Сбережения и инвестиции / Unit-Linked | ||

| Аннуитеты и пенсионные продукты | ||

| Общее страхование | Автомобильное страхование | |

| Страхование имущества (домашнее и коммерческое) | ||

| Медицинское страхование | ||

| Страхование ответственности | ||

| Морское, авиационное и транспортное | ||

| Страхование путешествий | ||

| По каналу распространения | Брокеры и независимые финансовые консультанты | |

| Прямые продажи (принадлежащие страховщику) | ||

| Банкострахование | ||

| Цифровые/онлайн агрегаторы и инсуртех-платформы | ||

| По конечному пользователю | Физические лица | |

| Корпорации / МСП | ||

| По региону | Ленстер | |

| Манстер | ||

| Коннахт | ||

| Ольстер (республиканские графства) | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка страхования жизни и общего страхования Ирландии?

Рынок оценивается в 53,71 млрд долларов США в 2025 году и на пути к достижению 62,60 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в ирландском общем страховании?

Частное медицинское страхование является лидером по темпам, продвигаясь с прогнозируемым среднегодовым темпом роста 6% до 2030 года, поскольку медицинские расходы растут, а покрытие расширяется до 46% населения.

Как схема автоматического зачисления в пенсионную программу повлияет на страховщиков?

Запуск в сентябре 2025 года ожидается добавить 750 000 новых сберегателей и 21 млрд евро активов за 10 лет, повышая аннуитетный и инвестиционный бизнес для страховщиков жизни.

Почему премии страхования имущества растут в Ирландии?

Более высокие затраты на восстановление, увеличенные связанные с климатом потери и введение нового фактора капитала риска наводнения стимулируют двузначные увеличения ставок домашнего страхования.

Какую роль играют цифровые каналы в распространении страхования?

Цифровые прямые продажи уже растут на 8% ежегодно, но все еще составляют менее одной трети написанной премии, сигнализируя о существенном потенциале для дальнейшего расширения.

Какая компания держит наибольшую долю рынка страхования жизни?

Irish Life лидирует с основной долей, за ней следуют New Ireland и Zurich.

Последнее обновление страницы: