Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Market Size (2026) | USD 1.10 Trillion |

| Market Size (2031) | USD 1.37 Trillion |

| Growth Rate (2026 - 2031) | 4.56% CAGR |

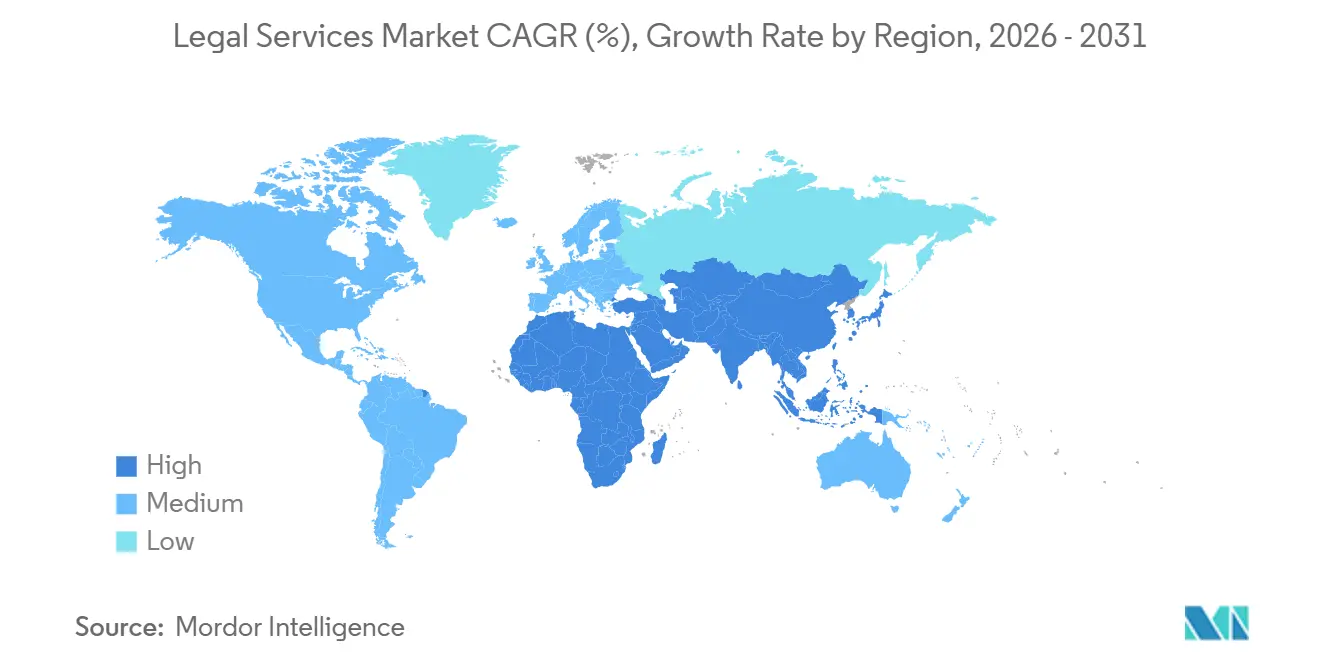

| Fastest Growing Market | Asia-Pacific |

| Largest Market | North America |

| Market Concentration | Low |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Legal Services Market Analysis by Mordor Intelligence

The Legal Services Market size was valued at USD 1.05 trillion in 2025 and is estimated to grow from USD 1.10 trillion in 2026 to reach USD 1.37 trillion by 2031, at a CAGR of 4.56% during the forecast period (2026-2031).

Large enterprises are unbundling matters, redirecting price‑sensitive work toward midsize firms and Alternative Legal Service Providers (ALSPs), while 60% of corporate legal departments plan to increase engagement with the Big Four accounting firms or ALSPs over the next year, which accelerates downstream competition. Cross‑border mergers and acquisitions (M&A) are resurgent, yet scrutiny has intensified as Committee on Foreign Investment in the United States (CFIUS) review volumes and clearance timelines add friction and cost to billion‑dollar transactions. Environmental, Social, and Governance (ESG) disclosure mandates and supply‑chain due diligence rules have moved from voluntary to compulsory, expanding demand for regulatory counsel across jurisdictions governed by the European Union Corporate Sustainability Reporting Directive (EU CSRD), the Corporate Sustainability Due Diligence Directive (CSDDD), and International Sustainability Standards Board (ISSB)‑aligned regimes[1]Source: European Commission, “Artificial Intelligence Act,” European Union, europa.eu. Digital-first operations are now a baseline as the EU AI Act sets high-risk system obligations by 2026 and corporate law departments ramp technology deployment to contain outside-counsel costs.

Key Report Takeaways

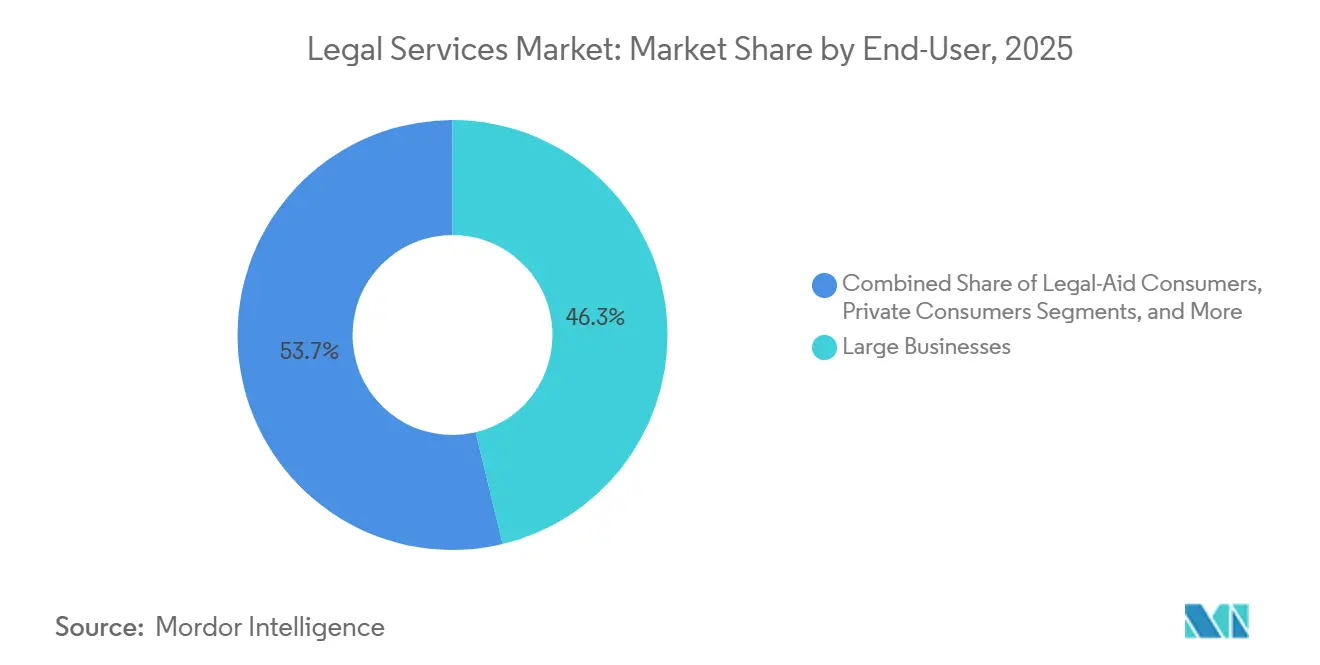

- By end-user, Large Businesses led with 46.26% revenue share in 2025 in the legal services market, while Small and Medium-sized Enterprises (SMEs) are forecast to expand at a 5.61% CAGR through 2031.

- By application, Corporate, Financial & Commercial Law held 32.69% in 2025, while Other Applications are projected to grow at 6.89% to 2031.

- By service, Representation & Advocacy captured 41.55% of 2025 revenue in the legal services market, while Legal Research & Support Services are set to grow at a 6.32% CAGR through 2031.

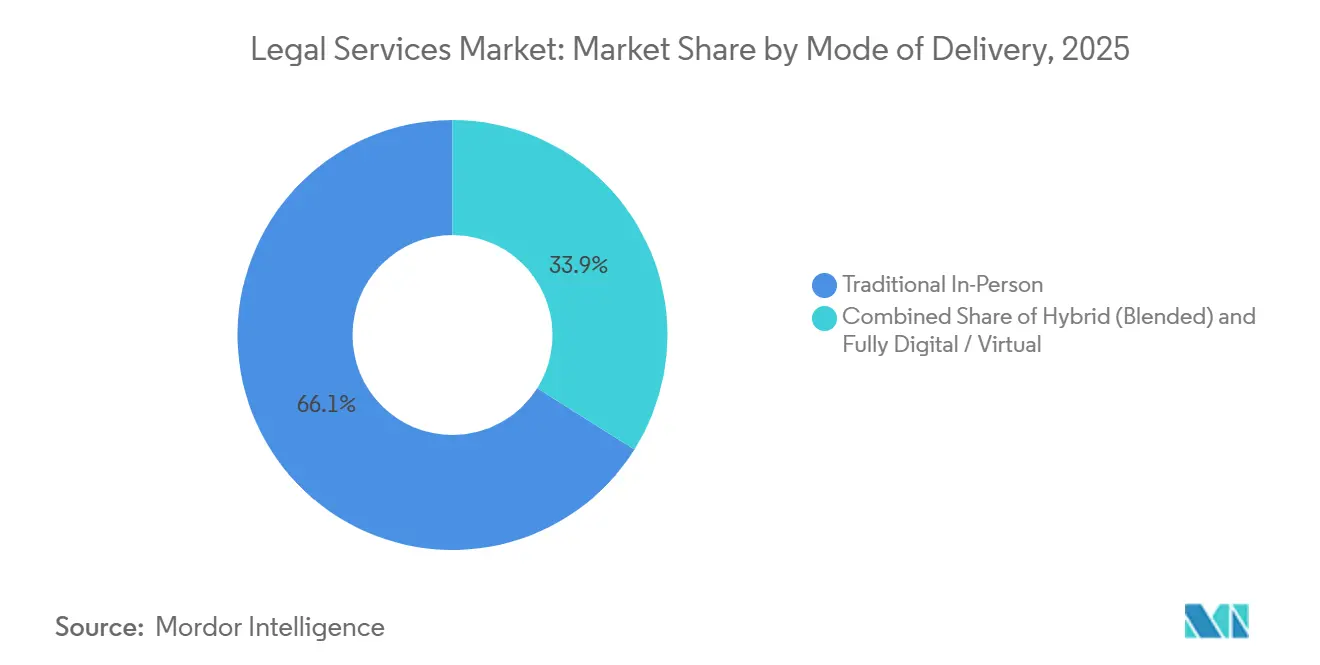

- By mode of delivery, In-Person accounted for 66.06% in 2025, while Fully Digital or Virtual delivery is expected to rise at an 8.52% CAGR to 2031.

- By firm size, Large Law Firms retained 69.94% in 2025, while Small and Medium-sized Enterprises (SME) Law Firms are projected to advance at a 5.87% CAGR through 2031.

- By geography, North America captured 39.37% of 2025 revenue in the legal services market, while Asia-Pacific is forecast to record the fastest regional growth at 6.78% through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Legal Services Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growth of Alternative Legal Service Provider (ALSPs) & Legal Process Outsourcing | +0.9% | Global, with early gains in North America, the United Kingdom, Australia | Medium term (2-4 years) |

| Rising Digital-First Corporate Legal Spend | +0.8% | North America & Europe, spill-over to the Asia-Pacific core | Short term (≤ 2 years) |

| Expansion of Cross-Border M&A & Capital Markets Work | +1.1% | Global, concentrated in the New York-London-Singapore corridor | Medium term (2-4 years) |

| Mandatory Environmental, Social, and Governance (ESG) & Compliance Disclosure Regimes | +0.7% | EU (CSRD, CSDDD), California, voluntary ISSB adopters (60% of GDP) | Long term (≥ 4 years) |

| Generative-AI Contract Analytics Adoption | +0.6% | North America & Europe, rapid diffusion to Asia-Pacific | Short term (≤ 2 years) |

| Litigation Funding Platforms Scaling into Mid-Market | +0.4% | United States, United Kingdom, Australia; emerging in Continental Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Growth of Alternative Legal Service Providers (ALSPs) & Legal Process Outsourcing: Cost Arbitrage Meets Strategic Unbundling

Corporate legal departments are reallocating spend to alternative legal service providers (ALSPs) for flexible resourcing, e-discovery, and compliance monitoring, accelerating growth in the Legal Process Outsourcing market as cost control remains a board priority. In parallel, more law firms operate affiliate ALSPs and still use independent providers, which shows that familiarity with process-driven delivery lowers resistance to outsourcing core functions and accelerates the legal services market shift toward unbundled work. As organizations mature, the allocation of total legal spend to ALSPs rises, which indicates that flexible talent and technology-enabled workflows are being used as a competitive lever rather than a temporary cost-cutting tool. Client demand for fixed-fee and technology-enabled engagements continues to nudge providers away from hours-based billing into outcome-based constructs suited to standardized tasks. Data sensitivity remains a constraint, and respondents cite confidentiality and data jurisdiction concerns, but evolving privacy regimes such as GDPR (General Data Protection Regulation) and cross-border transfer mechanisms are narrowing procedural gaps and guiding contracting frameworks.[2]Source: European Commission, “General Data Protection Regulation,” European Union, europa.eu

Rising Digital-First Corporate Legal Spend: Generative AI as the New Table Stakes

Law firm and in-house technology investment is rising as corporate legal teams prepare to increase deployment to control outside-counsel costs and reassign routine work to internal AI-enabled workflows. Contract lifecycle tools and GenAI assistants compress review and research timelines, which lowers external hours on standardized tasks and encourages providers to differentiate through speed, quality assurance, and domain expertise. As internal capabilities strengthen, in-house counsel signal a preference to rely less on external partners for execution-heavy matters while requiring demonstrable GenAI proficiency for premium instructions. The prevailing hourly model faces pressure as efficiency gains reduce billable time, and firms are weighing rate strategies, alternative fee arrangements, and productivity-focused knowledge systems to protect margins. The EU AI Act sets conformity and human-oversight requirements for high-risk systems by 2026, including significant penalties for non-compliance, which elevates the importance of governance, model risk management, and explainability in legal workflows.[3]Source: European Commission, “Artificial Intelligence Act,” European Union, europa.eu

Expansion of Cross-Border M&A & Capital Markets Work: Geopolitical Friction Drives Advisory Intensity

Global M&A value rose to USD 4.7 trillion in 2025, and cross-border deals advanced in parallel, yet national security screening and sectoral controls require transaction calendars to accommodate longer review cycles and enhanced filings.[4]Source: U.S. Department of the Treasury, “CFIUS Annual and Guidance Materials,” U.S. Treasury, home.treasury.gov In the United States, CFIUS (Committee on Foreign Investment in the United States) review volumes have increased, and clearances are often extended over multiple quarters, which prompts acquirers to budget for additional legal and advisory work across due diligence, mitigation, and closing conditions. Strategic sectors, such as artificial intelligence (AI), semiconductors, telecommunications, and data infrastructure, attract heightened scrutiny and procedural rigor, which shifts deal structuring toward risk allocation and covenant design to ensure closing certainty. Asia-Pacific corridors, including Japan outbound, are reenergized by corporate governance reforms and shareholder pressure to optimize capital efficiency and portfolio composition across borders.

Mandatory Environmental, Social, and Governance (ESG) & Compliance Disclosure Regimes: From Voluntary Aspiration to Board-Level Liability

Institutional allocations into sustainability-linked strategies continue to grow, and executive teams report board-level pressure to embed environmental, social, and governance (ESG) into strategy, risk oversight, and disclosure, which sustains advisory demand across reporting design and assurance readiness. The European Union Corporate Sustainability Reporting Directive (CSRD) extraterritorial reach pulls non-EU entities into scope based on revenue and listing status, which increases cross-border counsel needs for scoping, data architecture, and EU taxonomy alignment beginning with 2025 reports. Canada’s Competition Act amendments regulating environmental claims and California’s SB 253 requiring Scope 1, 2, and 3 emissions disclosure for large companies reshape litigation and compliance exposure in North America and create a de facto baseline for national programs. Jurisdictions across Asia-Pacific are adopting or aligning with ISSB’s (International Sustainability Standards Board) IFRS S1 and S2 and phasing climate reporting into 2026, which increases the need for standardized controls, assurance pathways, and jurisdictional mapping for multinational issuers.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Downward Fee Pressure From Big-4 & In-House Teams | -0.7% | Global, acute in North America and Europe mature markets | Short term (≤ 2 years) |

| Talent War Driving Salary Inflation | -0.5% | North America, secondary in the United Kingdom/Australia; emerging in Asia-Pacific hubs | Medium term (2-4 years) |

| Cyber-security Breach Liability Concerns | -0.3% | Global, highest exposure in United States (state-level notification patchwork) | Medium term (2-4 years) |

| Regulatory Caps on Outsourcing of Legal Work | -0.2% | EU (70% fee cap on audit-linked advisory), sporadic in Asia-Pacific | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Downward Fee Pressure From Big-4 & In-House Teams: The Disaggregation of Premium Work

Despite rate increases at top-tier firms, large corporations have cut average spend per hour by shifting price-sensitive matters to lower-cost providers, which keeps pressure on hours-based revenue realization and collections cycles. With KPMG Law United States approved under Arizona’s alternative business structure (ABS) regime, integrated consulting and technology offerings intensify price competition and increase client expectations for bundled solutions with predictable fees. Corporate legal departments are expanding the use of discounted rates and alternative fee arrangements to align costs with outcomes, yet the majority of fees still flow through standard hourly structures that must adapt to efficiency-driven time compression. Cash flow leakage persists as discounting and longer collection cycles erode top-line potential, which further encourages panel rationalization and outcome-based contracts to stabilize budgets.

Talent War Driving Salary Inflation: Compensation Spirals Amid Leverage Model Strain

Compensation at large firms moved higher in 2025 across seniority bands, which sustained pressure on margins even as direct costs and overhead rose faster than inflation in many practices. Generative AI compresses junior tasks and shifts leverage assumptions, and many firms anticipate changes in hiring pipelines, summer programs, and staffing models as routine drafting and research move into automated workflows. Firms are adjusting partnership structures through non-equity growth and selective de-equitizations to defend profitability metrics, while variable compensation formulas seek to align incentives with productivity and client impact. In Canada, wage-fixing and no-poach prohibitions under the Competition Act amendments reframe talent mobility and may increase variance in compensation offers by performance and niche skills.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By End-User: Large Enterprises Fund Innovation While Small and Medium-sized Enterprise (SME) Growth Accelerates

Large Businesses accounted for 46.26% of end-user revenue in 2025, and small and medium-sized enterprises (SMEs) are projected to grow at a 5.61% CAGR as near-shoring and digital commerce elevate regulatory tasks into the middle market. This shift supports a broader realignment within the legal services market as procurement and compliance programs expand beyond large-cap issuers into high-growth private companies and cross-border sellers. Public and government entities create a steady stream of mandates in procurement, infrastructure, and dispute resolution, especially as public-private partnerships scale across Asia-Pacific under evolving procurement standards. Charities and non-governmental organizations (NGOs) rely on niche counsel for grant restrictions, cross-border operations, and environmental litigation aligned with disclosure rules that extend to grantees and implementing partners. Private consumers and legal-aid beneficiaries remain important but face budget pressures and increased adoption of consumer legal tech that unbundles document services from attorney consultations.

Small and Medium-sized Enterprises (SME) demand is amplified by supply-chain realignment and digitization, which brings cross-border tax, labor, data protection, and contract standardization into the mid-market legal agenda. The legal services market is seeing more standardized playbooks for mid-market acquisitions, marketplace compliance, and platform policies, which help SMEs navigate complex regimes at lower cost. In the government and public sector, infrastructure programs and climate-related initiatives create recurring procurement, permits, and dispute mandates that favor frameworks with risk-sharing and long-term performance metrics. Middle East liberalization agendas and visa programs attract inbound investment and talent mobility that require cross-border entity restructuring and compliance counsel to manage evolving ownership and labor rules. As the legal services industry adds hybrid staffing models and ALSP capacity, larger enterprises continue to fund innovation cycles that later diffuse to SMEs through template-based offerings and fixed-fee packages.

By Application: Crypto-Asset Litigation and Data-Privacy Arbitration Propel "Other" Segment

Corporate, Financial & Commercial Law held 32.69% of application revenue in 2025, while Other Applications are projected to grow at 6.89% as crypto, AI liability, and supply-chain disputes test evolving regulatory and court frameworks. Commercial property work is buoyed by data center investment and specialized infrastructure deals that require multi-jurisdictional permitting, environmental reviews, and national security assessments. Employment-related mandates have shifted with hybrid work and wage compliance, and enforcement priorities prompt increased preparedness for investigations and whistleblower activity in the United States. White-collar defense and investigations remain active as agencies refine policies and expectations for cooperation credits and remediation, which increases demand for internal controls and board reporting protocols. Criminal, family, wills, and probate continue to vary by jurisdiction and fee model, and these categories sustain steady volumes even as consumer legal tech unbundles certain standardized tasks.

Specialized regimes shape growth vectors within other applications, as markets in crypto-assets regulation (MiCA) clarify licensing for crypto-asset service providers and introduce harmonized oversight, which increases advisory work in classification and disclosure. Data privacy arbitration and cross-border data transfer reviews have expanded since national rules attach extraterritorial triggers and distinct breach notification timelines across Asia-Pacific and Europe. AI-related liability and product-safety compliance link software development to risk management and procurement, which increases pre-deployment reviews, vendor audits, and contractual guardrails under the EU AI Act. Supply-chain due diligence mandates under corporate sustainability due diligence directive (CSDDD) expand the perimeter of corporate responsibility and create discovery and verification needs that intersect with trade, labor, and environmental counsel. These dynamics reinforce the legal services market trend toward multidisciplinary teams that combine regulatory, litigation, technology, and transactional expertise to address novel business models.

By Service: Legal Research Unbundling Accelerates as AI Commoditizes First-Pass Analysis

Representation & Advocacy captured 41.55% of service revenue in 2025, while Legal Research & Support Services is projected to grow by 6.32% as providers route high-volume tasks to technology-enabled offshore hubs under attorney supervision. Advisory mandates deepen as jurisdictions accelerate statutory changes, and the rulemaking cadence requires sustained monitoring and playbooks to coordinate global compliance programs for multinational clients. Notarial services are digitizing under the eIDAS 2.0 (Electronic Identification, Authentication and Trust Services) milestones, which enable remote notarization and the mutual recognition of electronic signatures across EU jurisdictions by 2026, thereby compressing cross-border transaction timelines. Contract lifecycle management tools and research assistants raise productivity while maintaining the need for human validation and privilege control, which sustains hybrid human-in-the-loop models for risk-sensitive work. Sector frameworks such as ISO 27001, National Institute of Standards and Technology Cybersecurity Framework (NIST CSF), HIPAA (Health Insurance Portability and Accountability Act), and FedRAMP (Federal Risk and Authorization Management Program) institutionalize recurring compliance engagements that embed technical safeguards and legal guardrails into enterprise workflows.

As the legal services market scales ALSP participation and managed services, research functions become modular with quality assurance managed through standardized templates, sampling protocols, and audit trails. Cross-border regulatory change tracking is a top challenge for corporate legal teams and advisory units, which elevates the value of knowledge graphs, taxonomies, and rules engines that map obligations to internal controls. Providers with strong playbook libraries and training programs accelerate matter intake and throughput by reusing work product templates and secure data rooms configured to client policy. As remote notarization and identification become standard under eIDAS 2.0 (Electronic Identification, Authentication and Trust Services), providers can schedule closings across time zones with fewer manual steps and shorter cycle times. The legal services industry continues to balance productivity gains against liability exposure, and oversight remains with supervising counsel who own the final work product and sign off.

By Mode of Delivery: Virtual Hearings Normalize as Courts Digitize Post-Pandemic Infrastructure

In-Person delivery accounted for 66.06% of 2025 revenue, while Fully Digital or Virtual delivery is expected to grow at 8.52% through 2031 as corporate legal teams plan to increase technology deployment and courts institutionalize remote access infrastructure. Hybrid models combine on-site and virtual sessions and allow cost optimization by reserving travel for trial weeks and settlement conferences while conducting routine hearings remotely. In the United States, federal guidance encourages video conferences for non-testimonial sessions, which cements remote appearances for case management and status updates during civil proceedings. California’s Code of Civil Procedure authorizes remote appearances for most civil matters and enables consistent scheduling across courts that have integrated videoconferencing and document exchange tools. Digital court systems in the United Kingdom and Singapore continue to scale online claims and remote hearings, which reduce case processing times and expand access for self-represented litigants.

As courts and agencies finalize permanent remote protocols, providers invest in secure collaboration suites, evidence presentation tools, and virtual war rooms that comply with jurisdictional privacy and security rules. The legal services market benefits from flexible staffing and expert participation across time zones as virtual modes lower scheduling friction for depositions, mediations, and arbitration case conferences. Remote notarization and identity verification extend the reach of notarial services and reduce bottlenecks in cross-border transactions that rely on synchronized document execution. Law firm office design shifts toward collaboration spaces and technology infrastructure while accommodating hybrid attendance expectations for mentorship and culture building. Providers that standardize virtual protocols across matters gain cycle time advantages that translate into lower costs and higher client satisfaction for appropriate proceeding types.

By Firm Size: Midsize Practitioners Capture Downstream Referrals as Clients Optimize Rate Spend

Large Law Firms retained 69.94% of 2025 revenue, while SME Law Firms are projected to grow at 5.87% as corporate clients route counter-cyclical work and mid-market litigation to regional practitioners at lower rates. Midsize firms continue to add headcount and capture new matters as clients prioritize agility, specialization, and cost discipline in panel composition. Cybersecurity maturity correlates with scale, and smaller practices increase cyber-liability coverage and managed services to mitigate ransomware and breach risks. Large platforms maintain advantages in complex mandates through global coverage, realization discipline, and follow-the-sun operating models, which maintain share in premium work categories. Regulatory permission for Alternative Business Structures in select United States states expands new entrants and investment into technology-enabled models that can lower cost-to-serve for routine legal tasks.

As the legal services market rebalances, SME firms leverage fixed-fee packages, near-shore teams, and playbooks tailored to middle-market needs to attract recurring work from larger in-house departments. Investments in cybersecurity and privacy compliance increase as EU NIS2 (Network and Information Systems Directive 2) implementation timelines require documented risk management, incident reporting, and periodic testing at firms above thresholds. Alternative staffing and ALSP partnerships allow midsize practices to deliver larger matters without a permanent cost base, which matches client preferences for lean staffing and transparent budgets. Large firms continue to fund proprietary tools and data assets and use knowledge engineering to demonstrate efficiency gains tied to premium rates in bet-the-company scenarios. Over time, blended teams that combine large-firm partners with midsize execution hubs and ALSP back offices form a common delivery pattern in the legal services market for multi-jurisdiction engagements.

Geography Analysis

North America captured 39.37% of global revenue in 2025, anchored by complex litigation exposure, cybersecurity incident costs, and high-value transactional work that sustain demand for specialized counsel. The United States legal environment faces sustained national security screening for cross-border deals and heightened data security oversight under amended Regulation S-P and forthcoming CIRCIA (Cyber Incident Reporting for Critical Infrastructure Act) rules that set notification and reporting obligations. Canada’s market is shaped by CSRD’s (Corporate Sustainability Reporting Directive) extraterritorial scope for 2025 reports and evolving domestic greenwashing rules, which recalibrate disclosure and enforcement risk across financial services and resource sectors. Mexico’s near-shoring momentum continues under USMCA (United States-Mexico-Canada Agreement) structures, while trade policy volatility and higher tariffs introduce operational complexity for cross-border manufacturers. Regulatory baselines for North America will center on cyber incident reporting, customer notification, vendor oversight, and climate disclosure initiatives that are under active judicial and administrative review.

Asia-Pacific is the fastest-growing region at 6.78% through 2031, supported by investments in fintech, manufacturing, and infrastructure, and by liberalization steps that widen the scope for foreign participation under controlled frameworks. India’s growth is aided by reforms that open defined practice areas to foreign firms under the Bar Council’s limited-practice permissions while leaving litigation to domestic counsel, which expands co-counsel models for inbound mandates. China’s data security and cross-border data transfer approvals under PIPL increase compliance workload for multinational platforms and investors managing user data thresholds and sensitive categories. Japan’s corporate governance focus and exchange expectations on capital efficiency elevate M&A advisory, shareholder engagement, and restructuring as boards rotate assets and pursue outbound opportunities. Regional privacy statutes and breach timelines vary across more than a dozen jurisdictions, which prompts demand for harmonized controls and incident response playbooks attuned to different penalty regimes.

Europe accounts for roughly a quarter of global revenue and benefits from integrated capital markets and a dense rulemaking agenda that sustains advisory across technology, sustainability, and financial resilience. The EU AI Act enters staged application, culminating in 2026 for high-risk systems, and Digital Operational Resilience Act (DORA) took effect for financial entities in 2025, with requirements that include incident reporting and third-party risk oversight. CSRD (Corporate Sustainability Reporting Directive) first reports are due in 2025 for large public interest entities, and supervisory convergence will intensify across the EU as the focus shifts from rulemaking to implementation in 2026. The United Kingdom remains a major financial hub and is advancing oversight of ESG rating providers while updating stewardship expectations for asset owners and managers, which increases disclosure and assurance mandates. The Middle East and Africa and Latin America add selective growth through economic diversification, dispute preparation, and infrastructure projects, and Gulf economies have introduced digital government spending and labor law updates that expand advisory work for inbound investors.

Competitive Landscape

The top ten providers captured 6% of global revenue in 2024, and the largest individual player held 1.11%, which underscores extreme fragmentation due to local licensing, jurisdictional rules, and relationship-driven mandates. Segment dynamics differ because mega-deal advisory concentrates among a small number of firms while the broader base of litigation, employment, and mid-market transactions remains widely distributed. Consolidation is active as firms seek scale to fund technology investments and to compete for multinational mandates across core corridors connecting New York, London, and Singapore. Arizona’s ABS regime is opening the door for nonlawyer ownership and for integrated consulting and law platforms, which drives experimentation with new delivery and pricing models. Competitive positioning now relies on demonstrable GenAI capability, standardized playbooks, and hybrid models that integrate partner-led strategy with ALSP or near-shore execution to deliver value with predictable budgets.

Recent combinations show a strategic emphasis on transatlantic platforms and depth in finance, investigations, energy, and technology to capture premium mandates and to scale knowledge assets across multiple markets. Firms with affiliate ALSPs are more likely to engage independent providers, which indicates cultural acceptance of process-driven delivery and sets the stage for wider unbundling across practice areas that can be standardized. Litigation funding platforms are adding capital to support corporate claims and judgments, which broadens financing options and increases the addressable pipeline for complex disputes. Providers emphasize innovation by building proprietary tools, trackers, and data sets that accelerate due diligence, regulatory horizon scanning, and deal management, which underpins premium positioning tied to measurable efficiency gains. Talent strategies include opening or expanding hubs in lower-cost markets to access experienced lawyers and to rebalance cost-to-serve across high-margin matters.

Regulatory trajectories shape competition as the EU finishes consolidating sustainability rules and member states finalize transposition and supervisory plans, and as the United States advances cyber and privacy reporting expectations under federal rules and guidance. Corporate buyers increasingly favor providers with verifiable governance standards, information security certifications, and audit-ready documentation that align with procurement and vendor risk frameworks. The legal services market is therefore differentiating along dimensions of regulatory fluency, technology maturity, security posture, and scaled delivery models compatible with enterprise procurement. Providers that connect global partner expertise with ALSP execution and secure knowledge environments demonstrate measurable cycle time and cost advantages across repeatable workstreams. As the cycle advances, platforms that can quantify efficiency gains and allocate risk through alternative fee constructs will capture share in competitive panels across industries.

Legal Services Industry Leaders

Kirkland & Ellis LLP

Latham & Watkins LLP

Baker McKenzie

Skadden, Arps, Slate, Meagher & Flom LLP

Clifford Chance LLP

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- August 2025: McDermott Will & Emery and Schulte Roth & Zabel completed their merger, forming McDermott Will & Schulte with a combined annual revenue approaching USD 2.8 billion, likely ranking among the top 20 United States. Firms.

- August 2025: Taft Stettinius & Hollister announced a merger with Morris, Manning & Martin effective December 31, 2025, creating a combined firm with over 1,200 lawyers, 25 offices, and projected revenues exceeding USD 1 billion.

- June 2025: Herbert Smith Freehills and Kramer Levin completed their transatlantic merger, creating a combined platform with estimated total annual revenue over USD 2 billion, expected to rank among the world's top 25-30 firms by revenue, with approximately 2,700 lawyers, 630 partners, and 26 offices.

- May 2024: Allen & Overy and Shearman & Sterling completed their combination to form A&O Shearman, generating revenue of GBP 2.9 billion (USD 3.7 billion), profit before tax of GBP 1.1 billion (USD 1.4 billion), and profit per equity partner of GBP 2 million (USD 2.6 million) for the fiscal year ending April 30, 2025.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the global legal services market as fee-based representation, advisory, notarial, and research work undertaken by law firms, solo practitioners, and alternative legal service providers (ALSPs) for corporate, governmental, and individual clients. Values reflect gross revenue generated in the year of service delivery, converted to constant 2024 USD using IMF rates.

Scope exclusion: In-house counsel budgets and one-off litigation funding proceeds are excluded to avoid double counting of internal cost centers.

Segmentation Overview

- By End-User

- Legal-Aid Consumers

- Private Consumers

- SMEs

- Charities and NGOs

- Large Businesses

- Government and Public Sector

- By Application

- Corporate, Financial and Commercial Law

- Personal Injury

- Commercial and Residential Property

- Wills, Trusts and Probate

- Family Law

- Employment Law

- Criminal Law

- Other Applications

- By Service

- Representation

- Advisory and Consulting

- Notarial Services

- Legal Research and Support Services

- By Mode of Delivery

- Traditional In-Person

- Hybrid (Blended)

- Fully Digital / Virtual

- By Firm Size

- Large Law Firms

- SME Law Firms

- By Region

- North America

- United States

- Canada

- Mexico

- South America

- Brazil

- Argentina

- Chile

- Colombia

- Rest of South America

- Europe

- United Kingdom

- Germany

- France

- Spain

- Italy

- Benelux (Belgium, Netherlands, and Luxembourg)

- Nordics (Sweden, Norway, Denmark, Finland, and Iceland)

- Rest of Europe

- Asia-Pacific

- China

- India

- Japan

- South Korea

- Australia

- South-East Asia (Singapore, Indonesia, Malaysia, Thailand, Vietnam, and Philippines)

- Rest of Asia-Pacific

- Middle East and Africa

- United Arab Emirates

- Saudi Arabia

- South Africa

- Nigeria

- Rest of Middle East and Africa

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts ran structured interviews with partners at large and mid-sized firms across North America, Europe, and Asia-Pacific, procurement heads in Fortune 1000 legal departments, and founders of ALSPs and legal-tech vendors. These conversations clarified average matter sizes, technology adoption curves, and regional pricing dispersion that secondary literature cannot quantify.

Desk Research

We began with public datasets from bodies such as the US Bureau of Labor Statistics, Eurostat legal activities series, and UN Comtrade invoice-level trade in legal and accounting codes, which anchor employment, wage, and cross-border fee flows. Annual surveys from the International Bar Association, the World Justice Project, and regional bar councils supplied law-firm density, billing rate medians, and docket volumes. Company 10-Ks, Big-Four insights, and reputable press releases then provided price points for high-value M&A, arbitration, and compliance mandates. Paid platforms, including D&B Hoovers for firm financials and Dow Jones Factiva for deal news, filled residual data gaps. This list is illustrative; many additional sources informed validations.

Market-Sizing & Forecasting

A top-down build starts with national legal spend ratios to GDP, litigation filing trajectories, and corporate deal values, which are then adjusted for ALSP penetration and average realized billing rates. We cross-check totals through selective bottom-up roll-ups of sampled firm revenue and channel checks on e-discovery volumes before reconciling both views. Key model drivers include: GDP growth and legal-spend elasticity, number of active lawyers and utilization hours, cross-border M&A deal count, civil case filings per 100,000 population, ALSP share of routine work, and average blended hourly rates.

Five-year forecasts rely on multivariate regression mixed with scenario analysis, using consensus outlooks on economic expansion, regulatory intensity, and technology uptake gathered during primary research. Where firm-level data are partial, we interpolate using regional billing benchmarks and verified staffing ratios.

Data Validation & Update Cycle

Outputs undergo variance checks against bar-association revenue aggregates and IBISWorld sector tallies; anomalies trigger analyst re-work and fresh respondent follow-ups. Reports refresh annually, with interim updates issued when material events, such as major legislation, macro-shocks, or landmark mergers, shift the baseline.

Why Our Legal Services Baseline Earns Decision-Maker Trust

Published estimates often diverge because firms pick different service buckets, convert currencies at varied dates, and refresh models on uneven calendars.

Key gap drivers include the treatment of ALSP revenue, inclusion of court-awarded damages as service income, and whether in-house counsel outlays are blended into external spend. Our disciplined scope, yearly refresh, and dual-view reconciliation keep Mordor's figures tightly linked to observable fee streams.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 1.05 trn | Mordor Intelligence | - |

| USD 1.11 trn | Global Consultancy A | Adds in-house counsel budgets and real-estate conveyancing fees |

| USD 0.82 trn | Industry Association B | Omits ALSP revenue and under-samples Asia-Pacific mid-tier firms |

The comparison shows that when definitions widen indiscriminately, totals swell, while narrow datasets suppress reality. Mordor's balanced approach delivers a transparent, reproducible baseline that strategy, finance, and policy teams can rely on.

Key Questions Answered in the Report

What is the legal services market size in 2026 and its growth outlook to 2031?

The legal services market size is USD 1.10 trillion in 2026 and is projected to reach USD 1.37 trillion by 2031 at a 4.56% CAGR, reflecting steady expansion driven by technology-enabled delivery and regulatory demand.

Which end-user segments are leading growth in the legal services market?

Large Businesses hold the largest share at 46.26% in 2025, while SMEs are projected to grow fastest at 5.61% CAGR through 2031 as near-shoring and digital commerce pull compliance into the middle market.

Which regions are shaping the growth profile of legal services?

North America leads with 39.37% of 2025 revenue, while Asia-Pacific is expected to grow fastest at 6.78% through 2031 due to fintech expansion, governance reforms, and infrastructure investment.

What regulations will most influence demand for legal counsel through 2026?

The EU AI Act, CSRD, CSDDD, and DORA, along with SEC data security rules and the United States CIRCIA framework, shape disclosure, cybersecurity, and technology governance, which expand advisory and assurance needs.

Which delivery models are expanding fastest across the legal services market?

Fully Digital or Virtual modes are projected to grow at an 8.52% CAGR, while hybrid delivery expands as courts and clients institutionalize remote proceedings and collaboration tools for routine stages.

Page last updated on: