Размер и доля рынка систем управления обучением (LMS)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 27.01 Миллиардов долларов США |

| Размер Рынка (2030) | 52.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.76% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем управления обучением (LMS) от Mordor Intelligence

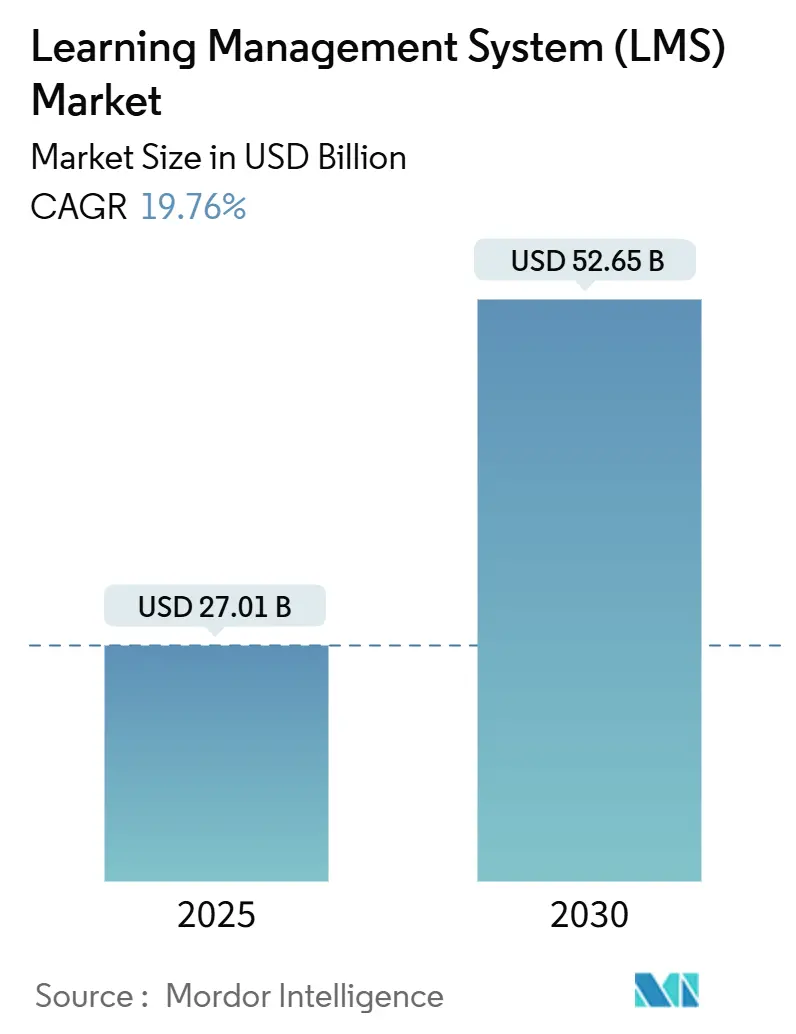

Рынок систем управления обучением оценивается в 27,01 млрд долларов США в 2025 году и прогнозируется к росту до 52,65 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 19,76%. Предприятия различных секторов инвестируют в персонализацию на основе ИИ, микрокредитование и мобильное обучение для поддержания актуальности навыков сотрудников при соблюдении все более сложных требований соответствия нормативам. Организации здравоохранения и финансовых услуг Северной Америки остаются первопроходцами, однако производственные центры Азиатско-Тихоокеанского региона теперь стимулируют дополнительный спрос, связывая цифровое обучение с измеримым приростом производительности. Поставщики технологий отвечают предиктивной аналитикой, детальной проверкой навыков и интеграцией с низким кодированием для встраивания обучения в ежедневные рабочие процессы. В то же время растущие тарифы на лицензирование SaaS и пробелы в подключении последней мили ограничивают чувствительные к бюджету сегменты, заставляя поставщиков совершенствовать ценовые уровни и оптимизацию доставки контента.

Ключевые выводы отчета

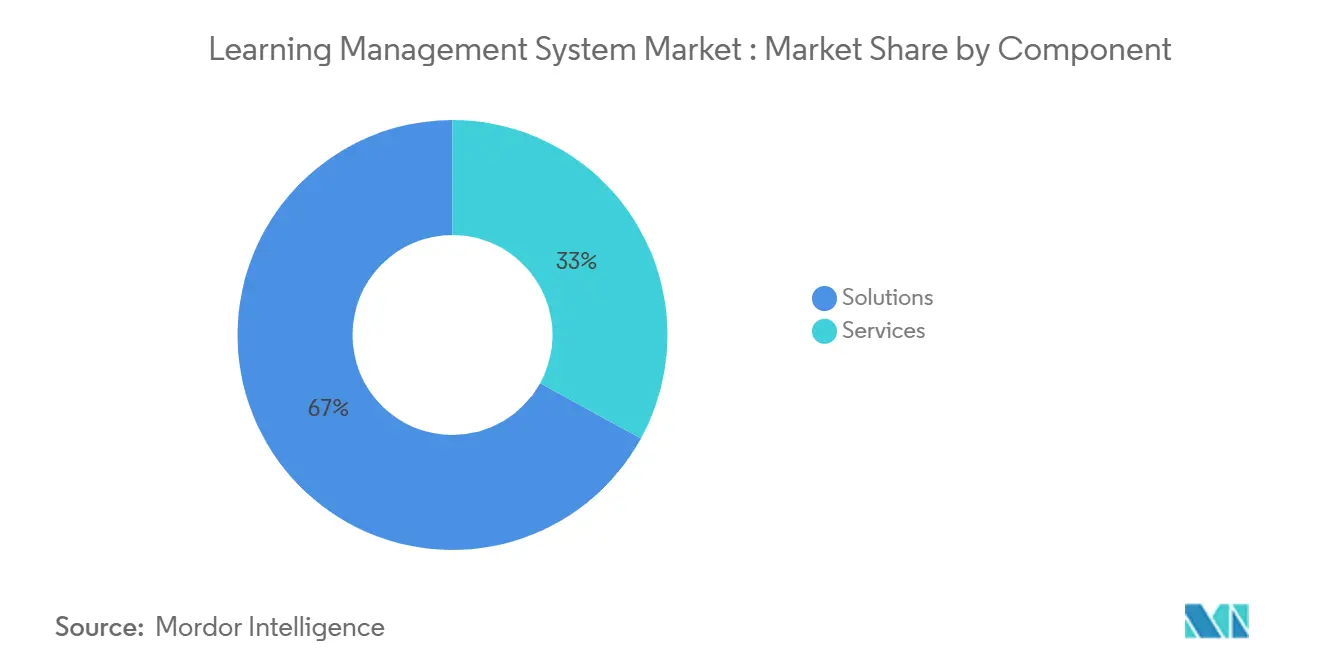

- По компонентам решения захватили 67% доли рынка систем управления обучением в 2024 году, в то время как услуги прогнозируются к росту со среднегодовым темпом роста 21,3% до 2030 года.

- По способу развертывания облачные платформы командовали 70% долей размера рынка систем управления обучением в 2024 году и расширяются со среднегодовым темпом роста 22,8% между 2025 и 2030 годами.

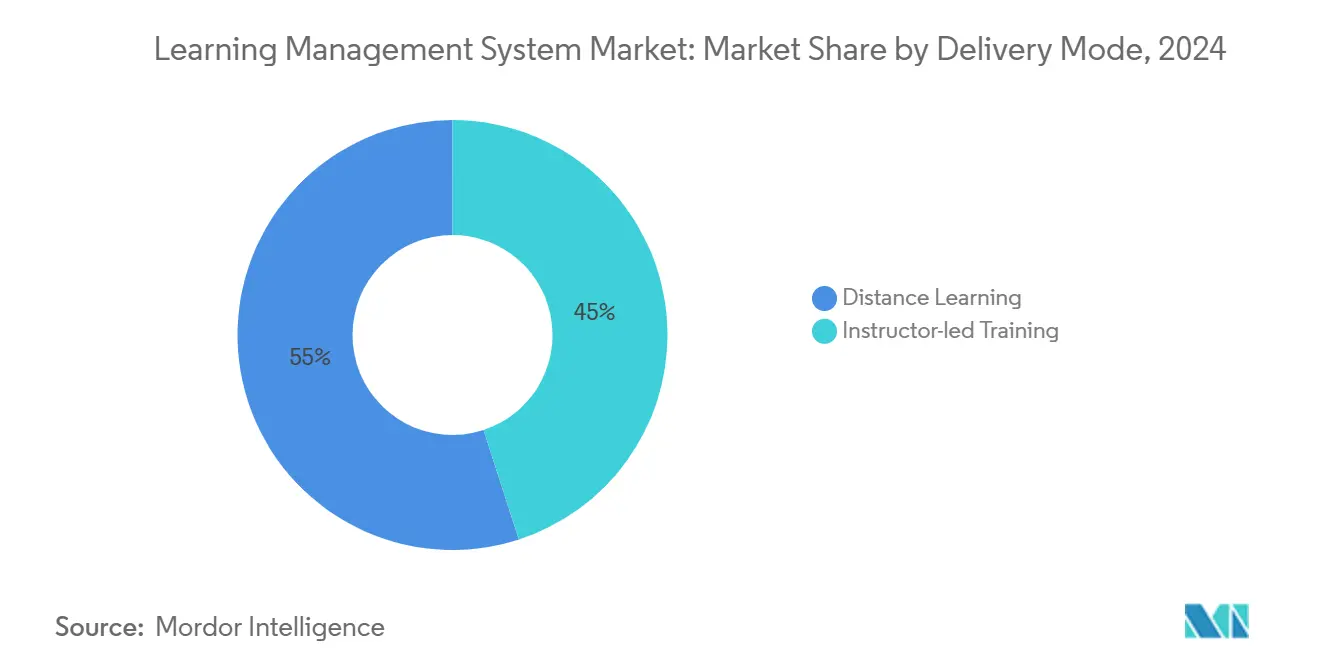

- По способу доставки дистанционное обучение удерживало 55% размера рынка систем управления обучением в 2024 году; смешанное обучение готово зафиксировать самый быстрый среднегодовой темп роста 24,1% к 2030 году.

- По отраслям конечных пользователей образовательные учреждения лидировали с 32% долей выручки в 2024 году, тогда как здравоохранение и фармацевтика зарегистрируют самый высокий среднегодовой темп роста 20,8% до 2030 года.

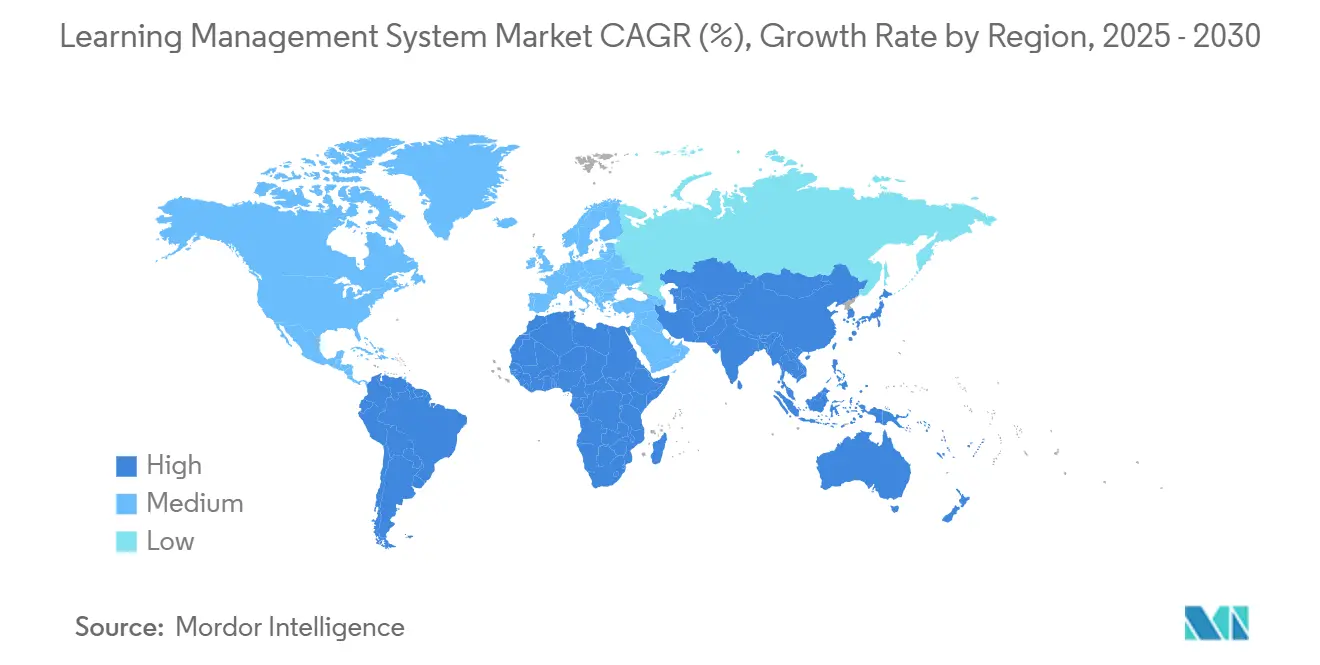

- По географии Северная Америка составляла 36% доли рынка систем управления обучением в 2024 году; Азиатско-Тихоокеанский регион идет по пути среднегодового темпа роста 24,5% к 2030 году.

Глобальные тенденции и инсайты рынка систем управления обучением (LMS)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция адаптивных алгоритмов обучения на основе ИИ, повышающих показатели завершения курсов в высшем образовании Северной Америки | +4.2% | Северная Америка, с распространением на Европу и АТЭС | Средний срок (2-4 года) |

| Спрос работодателей на микрокредиты проверки навыков, стимулирующий внедрение LMS в производственных центрах АТЭС | +3.8% | Ядро АТЭС, с расширением на производственные регионы глобально | Долгий срок (≥ 4 лет) |

| Обязательные регулирования НПР в здравоохранении ЕС, катализирующие специализированные модули LMS | +2.1% | Европа, с регулятивным влиянием, распространяющимся на другие регионы | Короткий срок (≤ 2 лет) |

| Мобильность рабочей силы BYOD в распределенных розничных сетях, ускоряющая внедрение облачных LMS с приоритетом мобильных устройств на Ближнем Востоке | +1.9% | Ближний Восток и ССАГПЗ, с внедрением в розничном секторе глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Адаптивные алгоритмы обучения на основе ИИ трансформируют динамику завершения курсов

Адаптивные системы на основе ИИ теперь настраивают сложность, темп и обратную связь в реальном времени, обеспечивая на 40% более высокие показатели завершения курсов для пилотных программ в университетах Северной Америки.[1]Редакционная команда SafetyCulture, 'Руководство по адаптивным платформам обучения,' safetyculture.com Алгоритмы анализируют время выполнения заданий, результаты оценок и данные кликстрима для прогнозирования разобщенности и запуска целевых вмешательств, которые удерживают обучающихся на правильном пути. Предприятия применяют эту практику для сокращения времени адаптации и повышения показателей прохождения сертификации, напрямую связывая цели обучения с ключевыми показателями эффективности. Поставщики, которые встраивают объяснимый ИИ, завоевывают доверие педагогов, которые должны защищать алгоритмические решения во время аудитов аккредитации. По мере созревания наборов функций клиенты ожидают готовые к использованию рекомендательные движки, а не специализированные проекты по анализу данных, упрощая внедрение для покупателей среднего рынка.

Микрокредиты стимулируют революцию найма на основе навыков

Производители Азиатско-Тихоокеанского региона сталкиваются с быстрыми циклами автоматизации и поэтому отдают предпочтение небольшим сертификациям, которые доказывают компетентность в робототехнике, контроле качества и аналитике цепочки поставок. Опросы показывают, что 86% работодателей оценивают микрокредиты как полезные при оценке кандидатов; работники прогрессивно накапливают эти значки для создания динамических портфолио навыков. Проверка блокчейном обеспечивает защищенные от подделки записи, которые менеджеры по найму могут мгновенно аутентифицировать, сокращая циклы найма. По мере распространения доказательств влияния профессиональные ассоциации в Северной Америке начинают сопоставлять значки с кредитами непрерывного образования, расширяя модель сертификации на регулируемые профессии.

Европейские регулирования НПР в здравоохранении требуют специализированных тренинговых модулей

Директивы ЕС требуют от врачей, медсестер и смежных медицинских специалистов документировать непрерывное обучение с готовностью к аудиту. Больницы теперь развертывают модули LMS, которые связывают учебные материалы на основе доказательств с панелями обновления лицензий, сокращая ручную работу с документами при улучшении готовности к регулированию.[2]Редакция Wolters Kluwer Health, 'Требования к непрерывному профессиональному развитию,' wolterskluwer.com Поставщики сотрудничают с органами аккредитации для предварительного одобрения учебных планов, ускоряя решения о закупках в больницах. Дорожные карты функций приоритизируют многоязычный контент, офлайн-доступ для мобильных устройств для сменных работников и анализ пробелов в компетенциях в реальном времени, который питает инструменты планирования рабочей силы.

Мобильность рабочей силы BYOD ускоряет архитектуру LMS с приоритетом мобильных устройств

Розничные организации с распределенными сетями магазинов требуют микрообучения, которое плавно работает на различных смартфонах, особенно на рынках ССАГПЗ, где внедрение смартфонов превосходит владение ПК.[3]Исследование 5G Store, 'Обзор технологий сельского подключения,' 5gstore.com Поставщики облачных LMS оптимизируют отпечатки приложений, предлагают офлайн-синхронизацию и сжимают медиа для преодоления нестабильного подключения. Сотрудники магазинов могут получать доступ к обновлениям продуктов между взаимодействиями с клиентами, стимулируя измеримый рост показателей дополнительных продаж и соблюдения требований. Интеграция с мобильными системами точек продаж обещает контекстно-осведомленное обучение, которое запускает модули точно в срок на основе отсканированных SKU, усиливая знания в момент необходимости.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост инфляции лицензирования SaaS на одного обучающегося, сжимающий бюджеты школьных округов K-12 | -2.3% | Северная Америка и Европа, с бюджетным давлением в государственном образовании глобально | Короткий срок (≤ 2 лет) |

| Неравномерное покрытие 5G/широкополосной связи, ограничивающее доставку иммерсивного контента в сельских районах Африки и Южной Азии | -1.8% | Сельские регионы в Африке и Южной Азии, с пробелами в инфраструктуре глобально | Долгий срок (≥ 4 лет) |

| Фрагментированные стандарты данных, препятствующие интеграции HRIS-LMS в европейских корпорациях с устаревшими системами | -1.5% | Европа, с вызовами устаревших систем на зрелых рынках глобально | Средний срок (2-4 года) |

| Эскалация премий по киберстрахованию после атак вымогательского ПО, отпугивающая малых поставщиков здравоохранения от миграции в облачные LMS | -1.2% | Глобально, с особым влиянием на малых поставщиков здравоохранения в развитых рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Инфляция стоимости лицензирования SaaS давит на образовательные бюджеты

Регулярные платежи за одного обучающегося эскалируют по мере сужения субсидий помощи в связи с пандемией, заставляя школьные округа K-12 переосмысливать многолетние контракты на LMS. Округа с 20 000 учащихся сообщают о росте ежегодных продлений на 14% в 2025 году, превышая застойные операционные бюджеты. Некоторые переходят на альтернативы с открытым исходным кодом, но обнаруживают скрытые расходы на самостоятельное размещение и обслуживание, подчеркивая компромисс между денежными затратами и административной нагрузкой. Поставщики отвечают многоуровневым ценообразованием, привязанным к метрикам активных пользователей, но прозрачность остается непоследовательной, продлевая циклы закупок.

Ограничения инфраструктуры сдерживают доставку иммерсивного обучения

Только 48% сельских домохозяйств во всем мире имеют доступ к интернету по сравнению с 83% в городских зонах, и 5G покрывает только 4% стран с низким доходом. Симуляции VR с интенсивным использованием полосы пропускания тормозят в сетях 3G, подрывая запланированные развертывания в профессиональных программах, направленных на работников сельского хозяйства и горнодобывающей промышленности. Поставщики LMS инвестируют в адаптивную потоковую передачу и офлайн-кеширование, но команды создания контента должны дублировать активы на нескольких уровнях разрешения, увеличивая производственные затраты. До улучшения инфраструктуры последней мили иммерсивные модальности остаются стремлением для многих покупателей развивающихся рынков.

Сегментный анализ

По компонентам: услуги набирают обороты по мере созревания платформ

Решения генерировали доминирующую долю выручки 67% в 2024 году, подчеркивая центральность платформенных лицензий на рынке систем управления обучением. Сегмент услуг, однако, мчится вперед со среднегодовым темпом роста 21,3%. Организации, которые уже развернули основную платформу, теперь ищут поддержку инструкционального дизайна, системную интеграцию и оптимизацию аналитики. Тематические исследования показывают, что фирмы цепочки поставок достигли на 30% более быстрой разработки курсов после аутсорсинга картирования контента специализированным агентствам. По мере распространения функций ИИ внутренние команды требуют руководства для калибровки алгоритмов, открывая новые пулы доходов для поставщиков профессиональных услуг. Размер рынка систем управления обучением для услуг прогнозируется к росту с 8,11 млрд долларов США в 2025 году до 21,2 млрд долларов США к 2030 году.

Сегмент решений едва ли статичен. Поставщики накладывают конструкторы рабочих процессов с низким кодированием, API-маркетплейсы и встроенные наборы для видеопроизводства, чтобы предотвратить коммодитизацию. Более крупные покупатели договариваются о контрактах на уровне предприятий, которые объединяют несколько модулей - авторинг, сертификацию и расширенную аналитику - в предсказуемые подписные конверты. Меньшие поставщики дифференцируются через вертикальные шаблоны, которые поставляются с библиотеками соответствия для доменов здравоохранения и производства. Следовательно, команды закупок теперь оценивают общую стоимость владения в пятилетнем горизонте, а не заголовочные лицензионные сборы, сдвиг, который выгоден поставщикам, способным представить надежные дорожные карты экосистемы.

По способу развертывания: облако укрепляет лидирующие позиции

Облачные архитектуры удерживали 70% доли общей выручки рынка систем управления обучением в 2024 году и продолжают расширяться со среднегодовым темпом роста 22,8%. Покупатели называют автоматические обновления безопасности, эластичное масштабирование и сниженные IT-накладные расходы решающими факторами. Многонациональные фирмы дополнительно ценят опции резидентности данных для конкретных регионов, которые упрощают соблюдение конфиденциальности в Европе и Азии. Размер рынка систем управления обучением для облачных развертываний готов подняться с 18,9 млрд долларов США в 2025 году до 43,4 млрд долларов США к 2030 году, подчеркивая ускоряющуюся волну миграции с локальных систем.

Локальные реализации сохраняются в оборонных, энергетических и государственных аккаунтах, где изолированные среды смягчают риски шпионажа. Даже эти организации все чаще тестируют пилоты частного облака для модернизации пользовательского опыта и аналитики. Поставщики таким образом поддерживают гибридные архитектуры, которые синхронизируют репозитории контента, сохраняя при этом чувствительные данные оценок на локальных серверах. Тем не менее, импульс рынка благоприятствует чистым облачным разрушителям, которые выпускают новые функции ежемесячно, опережая ежегодные циклы обновления, типичные для устаревших наборов.

По способу доставки: смешанное обучение выступает как педагогическая золотая середина

Дистанционное обучение захватило 55% выручки рынка систем управления обучением в 2024 году, наследие мандатов дистанционного обучения эры пандемии. Тем не менее, смешанное обучение, сочетающее цифровые модули с сессиями под руководством инструктора, прогнозируется к публикации самого высокого среднегодового темпа роста 24,1% до 2030 года. Организации сообщают о превосходном удержании знаний, когда обучающиеся завершают предварительную работу онлайн, применяют концепции в живых мастерских и усиливают владение через микрообучающие подталкивания. Доля рынка систем управления обучением для смешанного обучения ожидается к росту с 22% в 2025 году до 31% к 2030 году.

Обучение под руководством инструктора остается жизненно важным для сложных практических сценариев, таких как обслуживание оборудования или хирургические процедуры. Современные платформы интегрируют инструменты вебинаров, AR-наложения и аналитику посещаемости для оцифровки аспектов аудиторной доставки, обеспечивая, что даже очные сессии питают комплексные панели записей обучающихся. Поставщики, которые упрощают планирование, распределение ресурсов и отслеживание компетенций в гибридных путешествиях, завоевывают благосклонность лидеров обучения, которые управляют все более распределенными пулами талантов.

По отраслям конечных пользователей: здравоохранение опережает образование в росте

Образовательные учреждения по-прежнему составляют самый большой блок клиентов, генерируя 32% секторальной выручки в 2024 году. Однако домен здравоохранения и фармацевтики прогнозируется к регистрации самого быстрого среднегодового темпа роста 20,8%, поскольку регуляторы интенсифицируют надзор за клиническими компетенциями. Больницы используют аналитику LMS для прямой привязки завершения обучения к метрикам безопасности пациентов, возвышая платформу от HR-системы до инструмента уровня совета директоров. Отрасль систем управления обучением также видит фирмы медико-биологических наук, связывающие регулятивное обучение с электронными записями партий, сокращая время цикла выпуска партии до двух дней.

Организации BFSI ускоряют инвестиции для соответствия порогам обучения по борьбе с отмыванием денег в распределенных филиальных сетях. Производственные клиенты встраивают модули безопасности, качества и бережливого производства в ежедневные рутины передачи смен. Розничные сети развертывают нано-обучающие клипы, которые повышают показатели удовлетворенности клиентов путем стандартизации сервисных скриптов в тысячах торговых точек. Государственные учреждения продолжают полагаться на решения LMS для развертывания соблюдения политики, хотя циклы закупок удлиняются из-за регулирований общественных тендеров.

Географический анализ

Северная Америка генерировала 36% глобальной выручки в 2024 году, поддерживаемая передовым подключением, высокой готовностью к SaaS и строгими рамками соответствия в здравоохранении и финансах. Крупные предприятия теперь фокусируются на оптимизации на основе ИИ, а не на первоначальном развертывании, стимулируя спрос на дополнения предиктивной аналитики талантов. Федеральные и государственные гранты, нацеленные на переквалификацию рабочей силы, дополнительно поддерживают внедрение платформ в колледжах сообщества и программах обучения ветеранов. Тем не менее, бюджетный контроль в школьных округах K-12 умеряет краткосрочный рост до стабилизации моделей финансирования.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 24,5% до 2030 года, движимый программой 'Цифровая Индия' Индии и политикой 'Сделано в Китае 2025' Китая, обе из которых привязывают промышленную модернизацию к повышению квалификации рабочей силы. Многонациональные производители мандатуют единообразные стандарты обучения в региональных заводах, создавая трансграничные развертывания LMS, которые вознаграждают поставщиков с экспертизой локализации. Банковская оцифровка в рынках АСЕАН дополнительно стимулирует лицензии обучения соответствию. Тем не менее, лингвистическое разнообразие и различные уставы конфиденциальности данных требуют модульных стратегий развертывания.

Европа демонстрирует стабильную экспансию, поскольку соблюдение GDPR и правила НПР подпитывают спрос на платформы с детализированными аудиторскими следами. Правительства финансируют цифровые стажировки, которые полагаются на каркас LMS, в то время как корпорации интегрируют обучающие наборы с системами управления талантами для решения демографических дефицитов навыков. Ближний Восток испытывает рост выше среднего в экономиках ССАГПЗ, где национальные программы трансформации приоритизируют цифровые навыки. Африка показывает неравномерный прогресс; городские центры быстро принимают облачные LMS, тогда как сельские районы отстают из-за вызовов подключения.

Конкурентная среда

Концентрация рынка умеренная. Поставщики первого уровня, такие как Instructure, Cornerstone и SAP SuccessFactors, используют поглощения для расширения функциональности и привлечения корпоративных клиентов. Docebo, например, обеспечила выручку в размере 216,9 млн долларов США в 2024 году на основе стратегии 'захвати и расширь', которая перекрестно продает библиотеки контента и аналитику существующим аккаунтам. Интерес частного капитала достиг пика с приватизацией Instructure на сумму 4,8 млрд долларов США, предоставив компании капитал для ускорения дорожных карт ИИ и управления учетными данными.

Бренды-претенденты нацелены на узкие вертикали - здравоохранение, производство, общественную безопасность - где специфические для домена функции превосходят широту генералиста. Партнерства с издателями контента и эмитентами учетных данных создают экосистемное преимущество, которое перевешивает сырую функциональность платформы. Конкуренция все больше сосредотачивается на зрелости интеграции. Покупатели оценивают, насколько беспрепятственно LMS взаимодействует с наборами HRIS, CRM и ERP, подталкивая поставщиков к раскрытию открытых API и предварительно построенных коннекторов. Мобильный дизайн, офлайн-возможности и изощренность адаптивного обучения теперь определяют ставки стола, а не дифференциаторы.

Модели ценообразования поставщиков смещаются к уровням на основе потребления для противодействия бюджетным возражениям. Некоторые поставщики разделяют аналитические модули и модули управления учетными данными на дополнительные дополнения, позволяя внедрение начального уровня при сохранении пространства для допродаж. Между тем, фреймворки с открытым исходным кодом выигрывают нишевые развертывания, где организации обладают сильным внутренним IT, но коммерческие поставщики отвечают, предлагая управляемое облачное хостинг для ведущих стеков с открытым исходным кодом, размывая традиционные границы между проприетарными и общественными решениями.

Лидеры отрасли систем управления обучением (LMS)

Blackboard, Inc.

Cornerstone OnDemand, Inc.

D2L Corporation

IBM Corporation

McGraw-Hill Companies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Cornerstone обеспечила корпоративное развертывание с британским ритейлером Kingfisher для стандартизации развития сотрудников в 80 000 сотрудников в Европе через платформу Cornerstone Galaxy.

- Февраль 2025: Docebo приобрела базирующуюся в Гонконге Edugo AI за 6,2 млн долларов США для ускорения возможностей разговорного ИИ внутри своего корпоративного LMS портфолио.

- Январь 2025: LearnUpon объединилась с платформой успеха клиентов Planhat для интеграции данных обучения с метриками здоровья клиентов, стремясь углубить вовлеченность после продажи для поставщиков SaaS.

- Январь 2025: Cornerstone OnDemand и аналитический специалист Visier представили стратегические отношения, которые встроят передовую аналитику рабочей силы нативно в обучающий набор Cornerstone, предоставляя HR-командам более богатые инсайты в пробелы навыков и ROI программ.

Глобальная область отчета о рынке систем управления обучением (LMS)

Система управления обучением (LMS) - это программное приложение для управления, документирования, отслеживания, отчетности, автоматизации и доставки курсов, тренинговых программ или программ обучения и развития. Как образовательные учреждения, так и организации могут использовать ее для целей электронного обучения. LMS состоит из функций для студентов или пользователей для доступа к обучению, управления оценками и многого другого. Инструкторы, администраторы и HR также управляют интерфейсом LMS.

Рынок систем управления обучением (LMS) сегментирован по типу пользователя (академические пользователи LMS, корпоративные пользователи LMS), способу развертывания (облачное развертывание LMS, локальное или установленное развертывание LMS), способу доставки (дистанционное обучение, обучение под руководством инструктора), применению (администрирование, управление контентом, управление обучающимися, управление производительностью, другие применения (коммуникация и сотрудничество)), отраслям конечных пользователей (BFSI, здравоохранение и фармацевтика, производство, розничная торговля, образовательные учреждения, прочие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долларов США) для всех вышеупомянутых сегментов.

| Решения |

| Услуги |

| Облако |

| Локальные |

| Дистанционное обучение |

| Обучение под руководством инструктора |

| BFSI |

| Здравоохранение и фармацевтика |

| Производство |

| Розничная торговля и потребительские товары |

| Образовательные учреждения |

| Государственные учреждения |

| Прочие отрасли конечных пользователей |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Франция | |

| Германия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Мексика | |

| Остальная Южная Америка | |

| Ближний Восток | ССАГПЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Решения | |

| Услуги | ||

| По способу развертывания | Облако | |

| Локальные | ||

| По способу доставки | Дистанционное обучение | |

| Обучение под руководством инструктора | ||

| По отраслям конечных пользователей | BFSI | |

| Здравоохранение и фармацевтика | ||

| Производство | ||

| Розничная торговля и потребительские товары | ||

| Образовательные учреждения | ||

| Государственные учреждения | ||

| Прочие отрасли конечных пользователей | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССАГПЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем управления обучением?

Рынок находится на уровне 27,01 млрд долларов США в 2025 году и прогнозируется к достижению 52,65 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 24,5%, движимый правительственными программами оцифровки и инициативами повышения квалификации в производстве.

Почему услуги растут быстрее платформенных лицензий?

По мере созревания организаций им нужна поддержка инструкционального дизайна, системная интеграция и оптимизация аналитики, подталкивая услуги к среднегодовому темпу роста 21,3% до 2030 года.

Как ИИ улучшает результаты обучения?

Адаптивные алгоритмы персонализируют темп и контент, повышая показатели завершения курсов до 40% в документированных пилотах.

Какие вызовы ограничивают внедрение на сельских рынках?

Неравномерное широкополосное и 5G покрытие ограничивает доставку иммерсивного контента, снижая эффективность продвинутых функций LMS.

Какая отрасль покажет самый быстрый рост?

Здравоохранение и фармацевтика прогнозируются к регистрации среднегодового темпа роста 20,8% из-за строгих требований НПР и соответствия.

Последнее обновление страницы: