Размер и доля рынка общих хирургических устройств Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

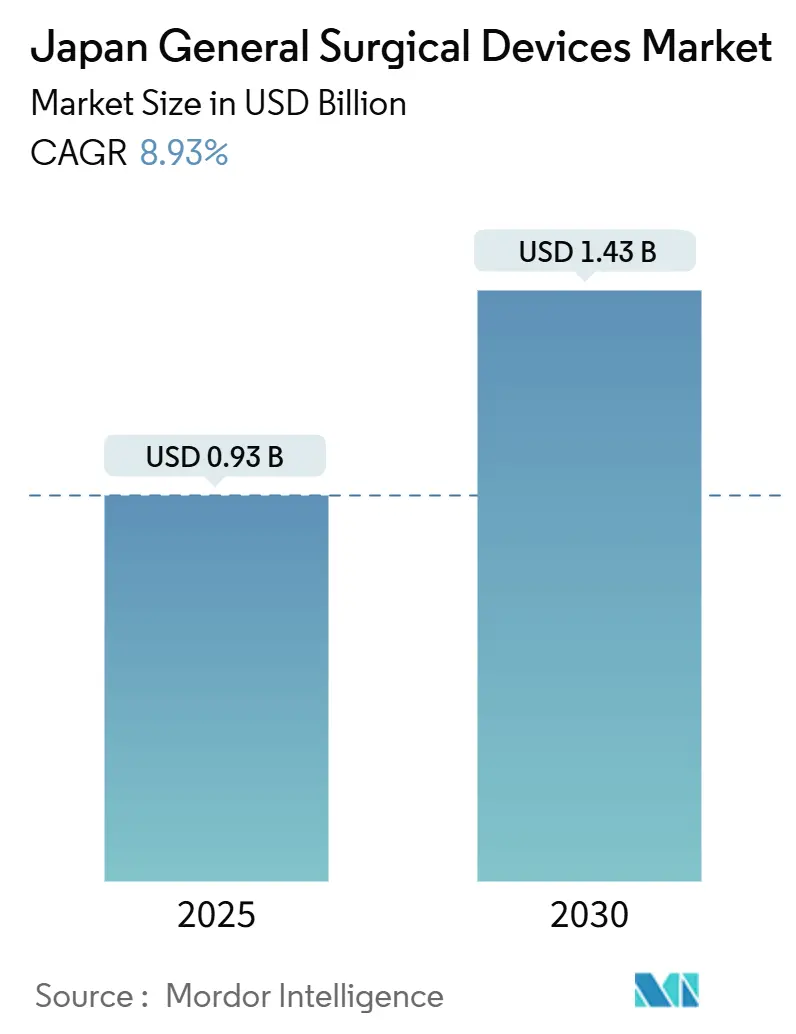

| Размер Рынка (2025) | 0.93 Миллиардов долларов США |

| Размер Рынка (2030) | 1.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.93% CAGR |

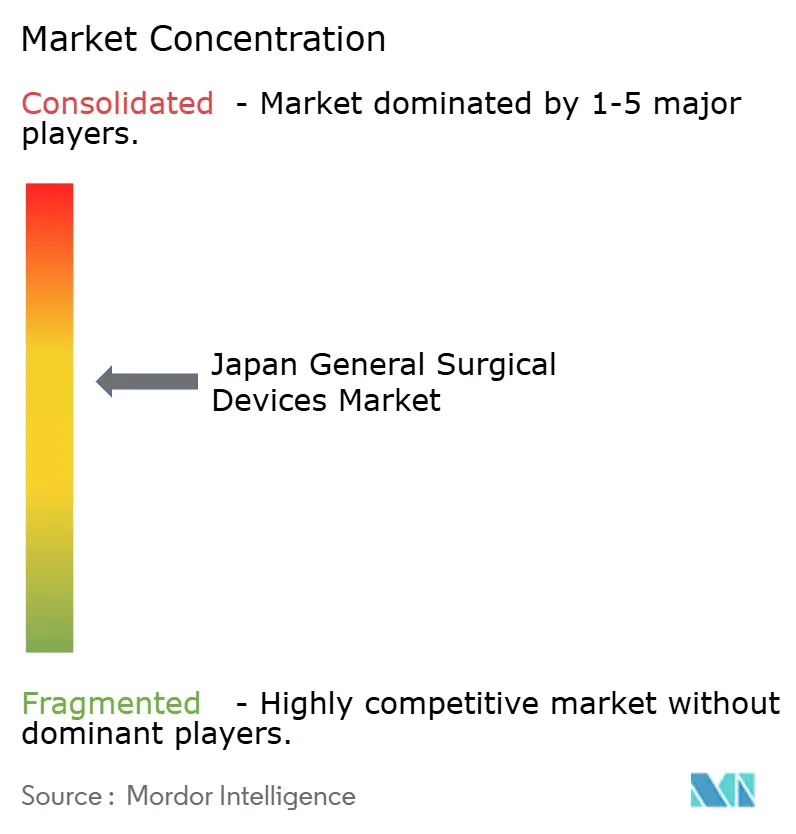

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств Японии от Mordor Intelligence

Размер рынка общих хирургических устройств Японии оценивается в 0,93 млрд долларов США в 2025 году и, как ожидается, достигнет 1,43 млрд долларов США к 2030 году при среднегодовом темпе роста 8,93% в течение прогнозируемого периода (2025-2030 гг.). Растущий спрос на хирургические услуги от стареющего общества, где 29,1% граждан в возрасте 65 лет и старше, агрессивный переход к малоинвазивным методам и глубокий потенциал страны в области робототехники и искусственного интеллекта являются основополагающими силами, которые поддерживают рынок на крутой восходящей траектории. Больницы масштабируют интегрированные цифровые операционные, частные инвесторы финансируют амбулаторные хирургические центры, а государственная политика, возмещающая дистанционное наблюдение, ускоряет внедрение технологий. Лапароскопические системы остаются якорем доходов, однако электрохирургические платформы в сочетании с роботизированными консолями задают темп роста. Отечественные производители, такие как Olympus и Terumo, обеспечивают долю рынка через локальные сервисные сети, в то время как мировые лидеры работают через стратегические партнерства и требовательный путь одобрения Японии для поддержания конкурентного паритета. Стимулы для решоринга цепочек поставок, модели обучения с поддержкой телеприсутствия и быстрые циклы от прототипа к пилоту в университетских больницах в совокупности создают плодородную почву для устройств нового поколения, которые встраивают визуализацию, аналитику и автоматизацию в точку оказания помощи.

Ключевые выводы отчета

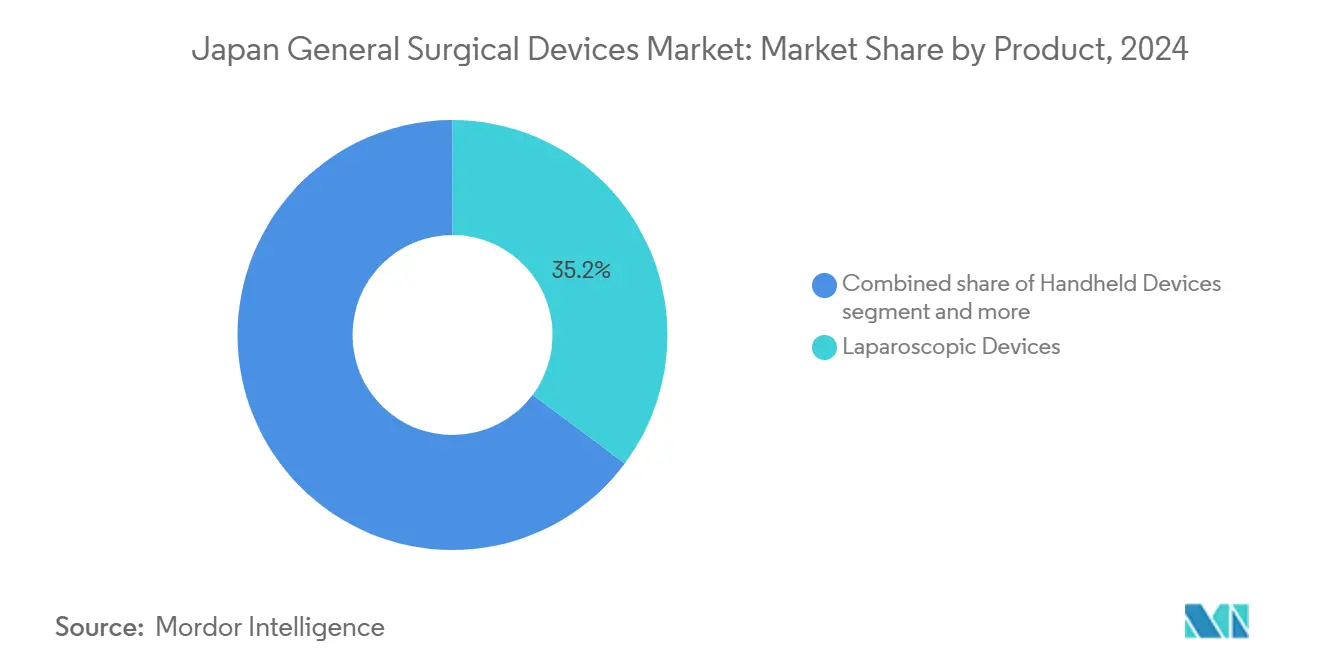

- По продуктам лапароскопические устройства лидировали с долей выручки 35,16% в 2024 году; прогнозируется, что электрохирургические устройства будут развиваться со среднегодовым темпом роста 9,82% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия составила 72,74% доли рынка общих хирургических устройств Японии в 2024 году, в то время как та же категория демонстрирует самый высокий прогнозируемый среднегодовой темп роста 9,52% до 2030 года.

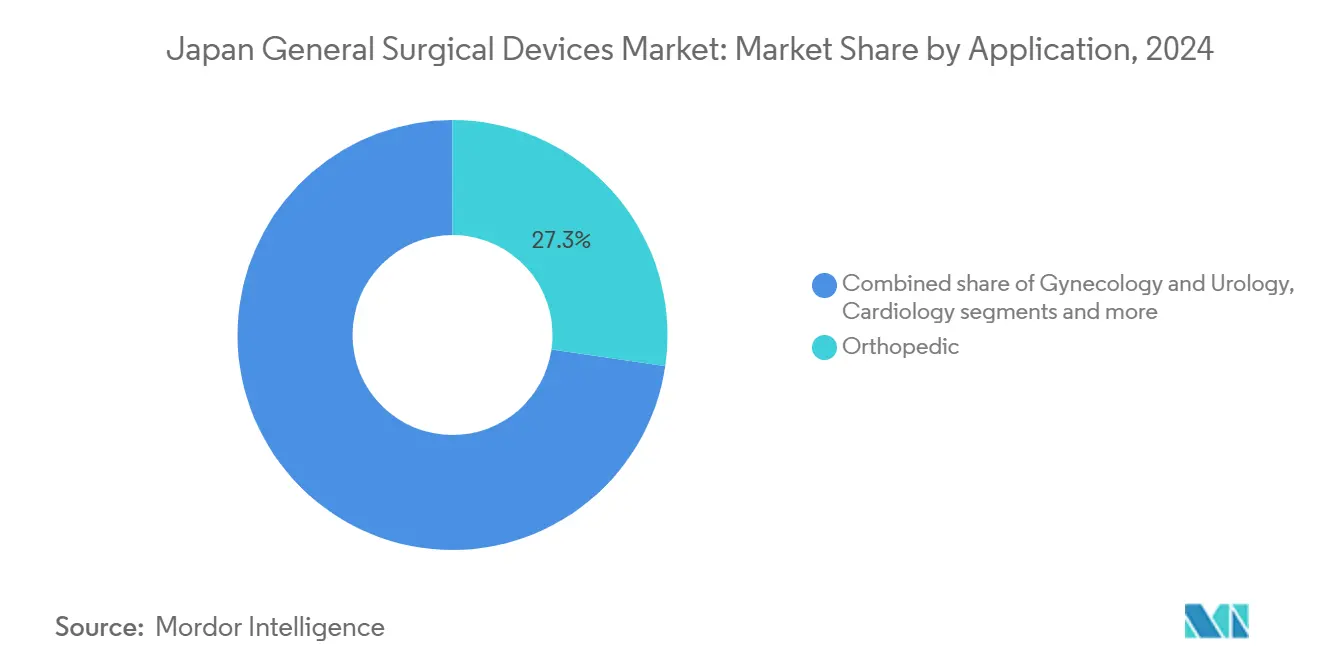

- По применению ортопедические процедуры занимали 27,32% размера рынка общих хирургических устройств Японии в 2024 году, а гинекология и урология растут со среднегодовым темпом роста 10,17% до 2030 года.

- По конечным пользователям больницы контролировали 70,37% доли выручки в 2024 году; прогнозируется, что амбулаторные хирургические центры будут расширяться со среднегодовым темпом роста 10,01% до 2030 года.

Тенденции и аналитические данные рынка общих хирургических устройств Японии

Анализ влияния движущих факторов

| Движущий фактор | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Эскалация хирургических объемов, вызванная старением | +2.1% | Национальный, с концентрацией в столичных областях Токио, Осака, Нагоя | Долгосрочный (≥ 4 лет) |

| Всплеск малоинвазивных процедур | +1.8% | Национальный, с ранним внедрением в университетских больницах и частных учреждениях | Среднесрочный (2-4 года) |

| Быстрые инновации в устройствах (робототехника, ИИ, 4K/8K визуализация) | +1.5% | Национальный, с пилотными программами в основных медицинских центрах | Среднесрочный (2-4 года) |

| Возмещение дистанционного наблюдения, ускоряющее внедрение | +1.2% | Национальный, с приоритетной реализацией в сельских больницах | Краткосрочный (≤ 2 лет) |

| Стимулы решоринга отечественного производства | +0.9% | Национальный, с фокусом на промышленные кластеры в Кюсю и Тохоку | Долгосрочный (≥ 4 лет) |

| Расширение частных больниц и амбулаторных хирургических центров | +0.7% | Городские районы, особенно Токио, Осака и региональные столицы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация хирургических объемов, вызванная старением

Демографическая кривая Японии теперь помещает 20% граждан в сегмент 75+, толкая структуру случаев в больницах к сложным, мультиморбидным операциям, которые полагаются на точные инструменты с низкой травматичностью.[1]Источник: Статистическое бюро Японии, "Статистический справочник Японии 2024," stat.go.jp Пожилые пациенты представляют более высокий периоперационный риск, повышая премию на устройства, которые сокращают время процедур и уменьшают кровопотерю. Мультицентровые данные показывают, что лапароскопические резекции рака желудка обеспечивают 99,8% пятилетней безрецидивной выживаемости, укрепляя доверие к малоинвазивным подходам для старших когорт. Дефицит рабочей силы усиливает императив роботизированной помощи, которая позволяет более скромной клинической команде поддерживать пропускную способность. Производители устройств, которые объединяют аналитику для предоперационного планирования с эргономичными инструментами, позиционированными для артритных рук, удовлетворяют острую и эскалирующую потребность.

Всплеск малоинвазивных процедур

Малоинвазивная хирургия уже доминирует в операционных и продолжает расти, поскольку визуализация на основе ИИ, 3D-картирование и робототехника еще больше наклоняют соотношение риска и выгоды в ее пользу. Сравнительное исследование пожилых пациентов с резекцией печени не показало разницы в осложнениях по сравнению с более молодыми когортами, подтверждая более широкое использование в самой старшей демографической группе. Токийские стартапы теперь поставляют алгоритмы, которые освещают плоскости рыхлой соединительной ткани с точностью 91,8%, уменьшая непреднамеренные повреждения и сокращая кривые обучения. Офисная витреоретинальная хирургия достигла уровня успеха за одну сессию 97,3%, демонстрируя, как усовершенствованные инструменты переводят сложную помощь из больниц в амбулаторные кабинеты. По мере обновления клинических руководств циклы закупок все больше отдают предпочтение консолям и рукояткам с модулями ИИ plug-and-play, которые могут быть обновлены через программное обеспечение, а не замену оборудования.

Быстрые инновации в устройствах (робототехника, ИИ, 4K/8K визуализация)

Переплетенные кластеры электроники и медицинских технологий Японии ускоряют междоменные прорывы. Хирургический робот hinotori получил отечественный допуск с восьмиосевыми руками и родным 3D-зрением. Микрохирургический робот Sony использует автоматическую замену инструментов для сокращения времени настройки и добавляет реальную тактильную обратную связь к движениям пера. Испытания торакальной хирургии с роботом Saroa ввели силовую обратную связь, которая защищает хрупкие ткани, прогресс особенно актуальный для начинающих хирургов. Параллельный прогресс в эндоскопах 4K и 8K дает хирургам ультравысокое разрешение полей, которые улучшают оценку границ. Эти конвергирующие технологии перезагружают критерии закупок в сторону платформ, которые интегрируют оптику, навигацию и автоматизацию в единой экосистеме.

Возмещение дистанционного наблюдения, ускоряющее внедрение

Политика 2024 года предоставила больницам четкий код возмещения для дистанционного хирургического руководства, позволяя одному эксперту одновременно наставлять несколько театров. Ранние симуляции с поддержкой 5G завершились без задержки, которая могла бы поставить под угрозу безопасность пациентов. Сельские центры теперь получают доступ к навыкам, ранее сконцентрированным в столичных учебных больницах. Разработчики устройств реагируют встраиванием камер, режимов двойного управления и зашифрованных потоков данных в консоли на стадии проектирования. Эта политика поднимает краткосрочный спрос, поскольку больницы могут оправдать капитальные расходы немедленным повышением утилизации.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Длительные сроки одобрения и переодобрения PMDA | -1.4% | Национальный, затрагивающий все категории устройств и производителей | Среднесрочный (2-4 года) |

| Высокая стоимость терапии стволовыми клетками и производства | -0.8% | Национальный, с особым влиянием на сегменты передовой терапии | Долгосрочный (≥ 4 лет) |

| Дефицит медсестер/техников в операционных | -1.1% | Национальный, с острым влиянием в сельских и средних больницах | Краткосрочный (≤ 2 лет) |

| Ограниченная стандартизация и масштабируемость | -0.6% | Национальный, затрагивающий совместимость устройств и программы обучения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Длительные сроки одобрения и переодобрения PMDA

Несмотря на недавние схемы Sakigake и fast-track, медианное 12-месячное техническое рассмотрение для устройств класса II-III плюс аудиты систем качества замедляет коммерческие запуски. Изобретатели должны закладывать в бюджет местные клинические данные, двуязычные досье и пятилетние пересертификации качества, которые отвлекают капитал от инноваций. Меньшие фирмы сталкиваются с непропорциональным бременем, сужая конкурентное поле и иногда задерживая новые инструменты, которые могли бы повысить процедурную безопасность.

Дефицит медсестер и техников в операционных

Реформа стиля работы ограничивает сверхурочные врачей, а национальный уровень вакансий медсестер продолжает расти, особенно в хирургически интенсивных сельских префектурах. Во время реагирования на землетрясение Ното в 2024 году больница Канадзавского медицинского университета лечила 421 травматологического пациента, но сообщала о напряжении персонала операционных, которое ограничивало плановые случаи в течение недель.[2]Источник: Урамото Х. и др., "Первоначальная реакция на землетрясение Ното 2024," Scientific Reports, nature.com Больницы поэтому отдают приоритет устройствам, которые сокращают время цикла, автоматизируют управление камерой и упрощают обмен инструментов, однако абсолютные ограничения мощности все же сдерживают рост объема процедур.

Сегментный анализ

По продуктам: Лапароскопическое доминирование сталкивается с электрохирургическими инновациями

Лапароскопические системы удерживали 35,16% лидерства по выручке в 2024 году, подчеркивая их укоренившуюся роль в гастроинтестинальных, бариатрических и гепатобилиарных специальностях. Более 700 больниц теперь укомплектованы стипендиально подготовленными лапароскопическими хирургами, а пятилетние данные выживаемости подкрепляют онкологическую адекватность модальности. Сегмент привлекает обновления до 4K-камер и артикулирующих инструментов, движущих циклы замены, а не первоначальное принятие. Ручные захваты и степлеры поддерживают устойчивый базовый спрос, в то время как наборы для закрытия ран растут вместе с общим хирургическим объемом. Троакары, инсуффляторы и устройства доступа демонстрируют средние однозначные темпы роста, поскольку процедурная смесь распространяется на колоректальные, урологические и гинекологические показания.

Электрохирургические платформы, хотя и меньшие сегодня, расширяются на 9,82% и закрепляют поворот к полностью цифровым кабинетам. Интегрированные генераторы синхронизируются с роботизированными руками, определяют импеданс тканей и автоматически регулируют подачу энергии для минимизации термического распространения. Поскольку эти системы сочетаются с алгоритмами ИИ, которые предсказывают оптимальные настройки коагуляции, время процедур сокращается, а консистентность растет. Роботизированные и компьютерно-ассистированные микроскопы далее размывают традиционные продуктовые линии, делая энергетические системы основным модулем в умных экосистемах операционных. Другие нишевые инструменты, от флуоресцентно-управляемых клипсов до ручек для герметизации сосудов, используют аппетит Японии к специализированным обновлениям, которые повышают точность без большого нарушения рабочего процесса. Переход сигнализирует, что рыночная стоимость мигрирует от однофункциональных устройств к совместимости платформ и программно-управляемым улучшениям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По подходу к процедуре: Малоинвазивная хирургия меняет стандарты

Малоинвазивная хирургия охватывала 72,74% всех операций в 2024 году и поддерживает среднегодовой темп роста 9,52%, поскольку продолжают накапливаться доказательства более коротких пребываний, более низких уровней инфекции и более быстрого возвращения к работе. ИИ-модифицированная визуализация теперь идентифицирует плоскости диссекции, а стандартизированные двуххирургические роботизированные техники при резекции печени сокращают медианное операционное время до 156 минут с незначительными осложнениями.

Открытая хирургия, хотя и сокращается в относительном выражении, остается императивной для неотложных состояний и поздних стадий злокачественных новообразований. Больницы поэтому все еще закупают высокопроизводительные аспирационные устройства, светильники и ретракторы, адаптированные для открытых полей, однако бюджеты постепенно смещаются к лапароскопическим стекам и роботизированным тележкам. Программы перекрестного обучения позволяют хирургам чередовать между открытыми и лапароскопическими техниками, поддерживая базовую линию для инструментального спроса в обеих категориях. Прогноз предполагает, что бинарная формулировка открытой против лапароскопической исчезнет, замененная интегрированным рабочим процессом, где цифровые помощники оптимизируют каждый размер разреза.

По применению: Ортопедическое лидерство встречает гинекологический рост

Ортопедические случаи генерировали 27,32% выручки 2024 года, поскольку операции на тазобедренном суставе, колене и позвоночнике растут с демографической дегенерацией суставов. Доля рынка общих хирургических устройств Японии для ортопедических применений остается высокой, поскольку передовая навигация и бесцементные имплантаты продлевают жизнь протезов. Роботизированные руки калибруют костные разрезы в пределах субмиллиметровой толерантности, в то время как пациент-специфичные гиды сокращают минуты операционных и инвентарь. Кардиологические вмешательства следуют, поддержанные хирургическими заплатками и инновациями герметизации сосудов. Неврологические процедуры принимают ИИ для планирования траектории при резекции опухолей, хотя подсегмент остается меньшим в терминах выручки.

Гинекология и урология регистрируют самый быстрый среднегодовой темп роста 10,17%, поскольку роботизированная тазовая хирургия получает принятие страховщиков. Сравнительные исследования показывают, что роботизированная диссекция лимфоузлов извлекает больше узлов, чем обычная лапароскопия, без добавленной морбидности. Принятие тулий-волоконного лазера в управлении почечными камнями вдвое сокращает время корзинки и снижает риск термического повреждения. Перекрестное оплодотворение инструментов, таких как гибкие скопы, первоначально разработанные для колоректальной работы, теперь перепрофилированные для гистерэктомии, стимулирует продажи аксессуаров. Другие меньшие применения, включая торакальную и бариатрическую хирургию, выигрывают от скопов высокого разрешения и передовых степлеров, которые сокращают линии скрепок и снижают уровни утечки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Доминирование больниц оспаривается инновациями ASC

Больницы контролировали 70,37% выручки 2024 года, поскольку третичные центры объединяют хирургию с интенсивной терапией, визуализацией и онкологическим наблюдением. Ожидается существенный рост этого сегмента по мере завершения расширений больничных башен в Токио и Осаке. Университетские больницы пионерят развертывания умных операционных с потолочными 3D-камерами и интегрированными панелями, которые извлекают лабораторные и радиологические данные в дисплеи реального времени.

Амбулаторные хирургические центры растут на 10,01%, поскольку модели возмещения в тот же день согласуются с малоинвазивными техниками, которые требуют более короткого наблюдения. Устройства, закупаемые ASC, подчеркивают портативность, интерфейсы с сенсорными экранами и быстрый оборот стерилизации. Специализированные клиники, часто принадлежащие врачам, расширяют экстренные возможности машинами анестезии больничного класса, показывая, как передовые инструменты мигрируют в общественные условия. Менеджеры по закупкам в этих центрах отдают приоритет отзывчивости сервиса поставщиков и модульным гарантиям, которые соответствуют более жестким моделям денежных потоков. Смещающийся микс конечных пользователей мотивирует производителей проектировать масштабируемые платформы, которые обеспечивают идентичную производительность в 20-квадратных метрах операционных и в 100-квадратных метрах гибридных кабинетов.

Географический анализ

Спрос Японии на хирургические устройства группируется вокруг столичных коридоров Токио, Осака и Нагоя, где конвергируют плотность населения, учебные больницы и венчурное финансирование. Столичные хабы пилотируют новую робототехнику под совместными исследованиями между стартапами устройств и академическими хирургами, сокращая циклы от скамьи до постели. Сельские префектуры, напротив, борются с дефицитом хирургов и полагаются на консоли телеприсутствия 5G, связанные с городскими экспертами. Министерство экономики, торговли и промышленности поддерживает региональные обновления фабрик, чтобы оптические производители Кюсю и фирмы точной обработки Тохоку могли поставлять отечественных хирургических роботов, укрепляя стратегическую автономию.

Межрегиональная политика, такая как возмещение дистанционного наблюдения, снижает диспропорции результатов, поскольку старший хирург в Токио может наставлять три сельские комнаты в реальном времени. Реагирование на землетрясение в префектуре Исикава показало, что больницы, оснащенные мобильными лапароскопическими башнями, возобновили плановые операции быстрее, чем только открытые учреждения, подкрепляя связь между гибкостью устройств и системной устойчивостью.

Зарубежные участники часто базируют команды доступа на рынок в Международном деловом районе Осаки, используя предстоящую выставку Japan Health 2025 для демонстрации прототипов перед формальной подачей PMDA. Отечественные чемпионы, такие как Olympus, получают 11% глобальной выручки внутри Японии и используют близость к клиентам для итеративной обратной связи по дизайну. Terumo использует свой токийский хаб R&D для совместного создания катетерных платформ, которые могут быть объединены с инструментами сосудистого закрытия в унифицированных тендерах. Географический ландшафт поэтому сливает концентрированные острова инноваций с широким национальным спросом, требуя цепочек поставок, которые могут быстро пополнять расходные материалы и полевых сервисных инженеров по всей стране.

Конкурентный ландшафт

Рынок общих хирургических устройств Японии демонстрирует умеренную концентрацию, где стартапы и технологические участники увеличивают оборот через нишевые прорывы. Olympus использует доминирование эндоскопической визуализации и циклы продуктов 4K для защиты контрактов установленной базы, захватывая 11% глобальной выручки внутри страны. Terumo выравнивает инновации катетеров с автоматизированными системами сосудистого закрытия и партнерствует с исследовательской фирмой NAMSA для сокращения временных рамок испытаний для комбинированных продуктов.

Intuitive Surgical поддерживает стабильные размещения консолей da Vinci развертыванием пакетов обучения с двойными консолями, однако сталкивается с конкуренцией от hinotori Medicaroid и микрохирургических роботов Sony, построенных для японской эргономики. Johnson & Johnson MedTech интегрирует импланты DePuy с энергетическими системами Ethicon через цифровую экосистему Polyphonic, которая делится аналитикой в реальном времени между семействами устройств, повышая издержки переключения для больниц. Платформа нового поколения Mako от Stryker с возможностями мультисуставов укрепляет ортопедические позиции и связывает продажи имплантов с капитальным оборудованием.

Отечественные гиганты электроники, входящие в робототехнику, изменяют баланс сил, поскольку они приносят передовые знания сенсоров, актуаторов и камер плюс производственный масштаб потребительского класса. Стартапы, такие как Riverfield и F.MED, нацеливаются на ниши торакальной и микрохирургии с силовой обратной связью и мини-масштабными руками, которые подходят меньшим операционным, привлекая интерес венчурных фондов, выровненных с национальной промышленной политикой. Зарубежные средние капиталы, ищущие вход, часто сотрудничают с местными дистрибьюторами для навигации подач PMDA и организаций больничных групповых закупок. Конкурентное преимущество поэтому смещается к глубине экосистемы: компании, способные сплавить инструменты, программное обеспечение и сервисы в единое совместимое с подпиской предложение, настроены расширить свое преимущество, поскольку модели возмещения благоприятствуют платежам, основанным на результатах.

Лидеры индустрии общих хирургических устройств Японии

-

Boston Scientific Corporation

-

Medtronic plc

-

B. Braun SE

-

Johnson & Johnson (Ethicon & DePuy Synthes)

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Больница Университета Джунтендо и Intuitive Surgical договорились открыть первый в Японии сайт наблюдения Программы da Vinci Total для обучения междепартаментских команд и расширения мощности роботизированной хирургии.

- Май 2024: OrthAlign запустила свою навигационную систему Lantern в Японии через своего давнего дистрибьютора, добавляя к ортопедическому цифровому инструментарию.

- Апрель 2024: Asensus Surgical подписала арендное соглашение с больницей Sendai Tokushukai для системы Senhance Surgical System, отмечая продолжающееся размещение консолей цифровой лапароскопии.

Область отчета о рынке общих хирургических устройств Японии

Согласно области отчета, хирургические устройства служат конкретной цели во время операции. Обычно хирургические устройства имеют общее использование, в то время как некоторые специфические инструменты разработаны для специфических процедур или операций. Рынок общих хирургических устройств Японии сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства закрытия ран, троакары и устройства доступа, и другие продукты), и применению (гинекология и урология, кардиология, ортопедия, неврология, другие применения). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства закрытия ран |

| Троакары и системы доступа |

| Роботизированные и компьютерно-ассистированные системы |

| Другие устройства |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продуктам | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства закрытия ран | |

| Троакары и системы доступа | |

| Роботизированные и компьютерно-ассистированные системы | |

| Другие устройства | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка общих хирургических устройств Японии?

Размер рынка общих хирургических устройств Японии составляет 0,93 млрд долларов США в 2025 году и прогнозируется достичь 1,43 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует по выручке в японском пространстве хирургических устройств?

Лапароскопические устройства занимали долю 35,16% в 2024 году, самую высокую среди всех продуктовых категорий.

Почему амбулаторные хирургические центры растут быстрее больниц?

Модели возмещения в тот же день в сочетании с малоинвазивными техниками движут среднегодовой темп роста 10,01% для амбулаторных центров по сравнению с более медленным ростом больничных операционных кабинетов.

Какое регулятивное препятствие больше всего влияет на новые запуски устройств в Японии?

Длительные циклы одобрения и переодобрения Агентства фармацевтических и медицинских устройств, часто занимающие 12 месяцев или более, остаются самым большим барьером для инновационных участников.

Как стареющее население Японии влияет на спрос на хирургические устройства?

С 20% жителей уже в возрасте 75 лет и старше сложность процедур и объем резко возрастают, толкая больницы к принятию роботизированных и улучшенных ИИ систем, которые поддерживают качество при ослаблении напряжения рабочей силы.

Какая область применения расширяется быстрее всего?

Гинекологические и урологические операции, поддерживаемые роботизированной помощью и лучшей визуализацией, растут на 10,17% в год до 2030 года.

Последнее обновление страницы: