Размер и доля рынка эстетических устройств Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

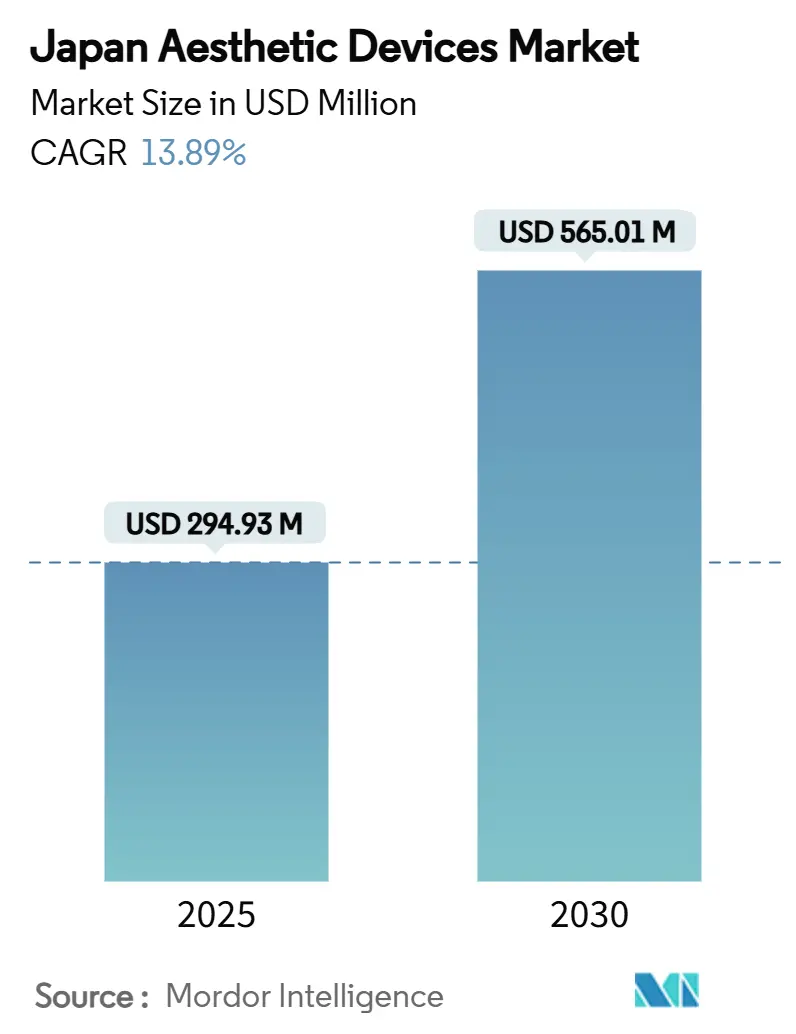

| Размер Рынка (2025) | 294.93 Миллион долларов США |

| Размер Рынка (2030) | 565.01 Миллион долларов США |

| Темп роста (2025 - 2030) | 13.89% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эстетических устройств Японии от Mordor Intelligence

Размер рынка эстетических устройств Японии оценивается в 294,93 млн долларов США в 2025 году и, как ожидается, достигнет 565,01 млн долларов США к 2030 году при среднегодовом темпе роста 13,89% в течение прогнозного периода (2025-2030).

Растущие дискреционные расходы среди пожилых потребителей, более быстрое регулятивное одобрение оборудования с поддержкой искусственного интеллекта (ИИ) и четкий переход к минимально инвазивным энергетическим платформам подкрепляют эту траекторию. Рынок эстетических устройств Японии также выигрывает от внутренней лояльности: 65% потребителей, которые когда-то путешествовали за границу, теперь выбирают местных поставщиков услуг из соображений безопасности и удобства. Строгие правила PFAS, вступающие в силу в 2025 году, повышают затраты на соблюдение требований к материалам, однако компании, которые адаптируются рано, получают конкурентное преимущество. Непрерывная технологическая конвергенция, особенно радиочастотные (RF) системы, которые сочетаются с LED и модулями электрической мышечной стимуляции (EMS), расширяет универсальность лечения и доходы клиник на устройство.

Ключевые выводы отчета

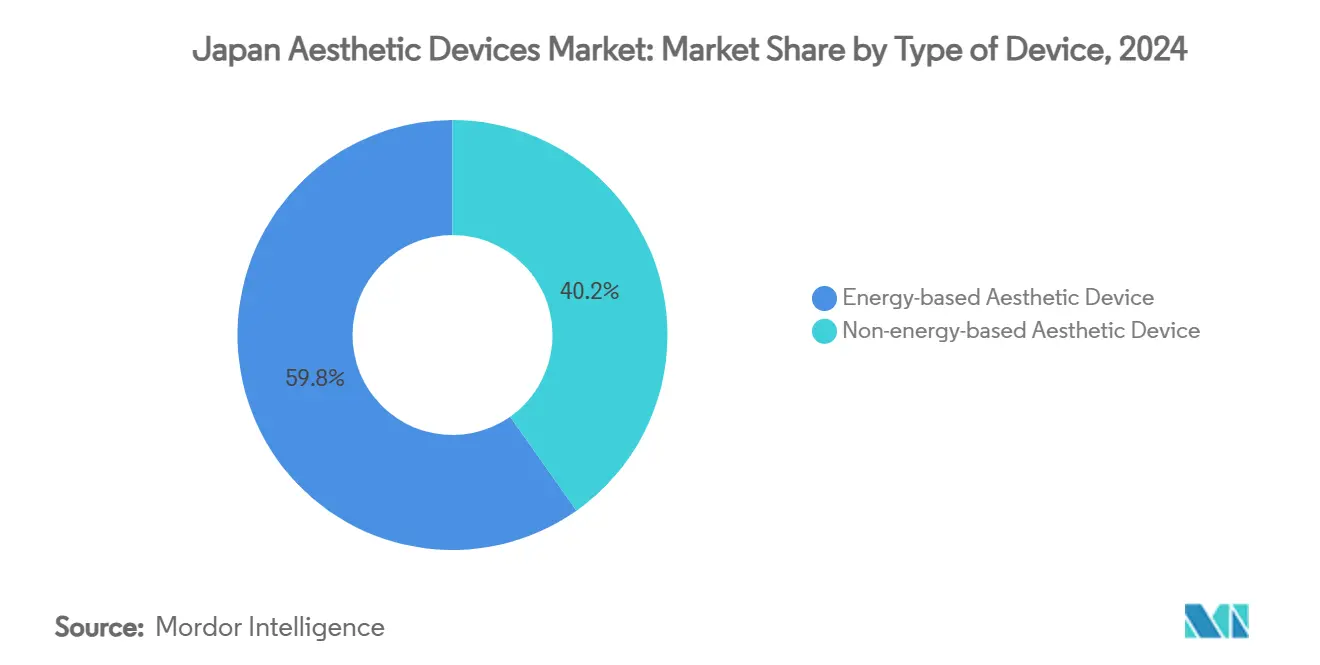

- По типу устройств энергетические платформы лидировали с долей рынка эстетических устройств Японии 59,78% в 2024 году, в то время как RF-системы показали самый быстрый среднегодовой темп роста 18,08% до 2030 года.

- По применению шлифовка и подтяжка кожи составили 32,16% размера рынка эстетических устройств Японии в 2024 году; прогнозируется ускорение процедур контурирования тела со среднегодовым темпом роста 16,52% между 2025 и 2030 годами.

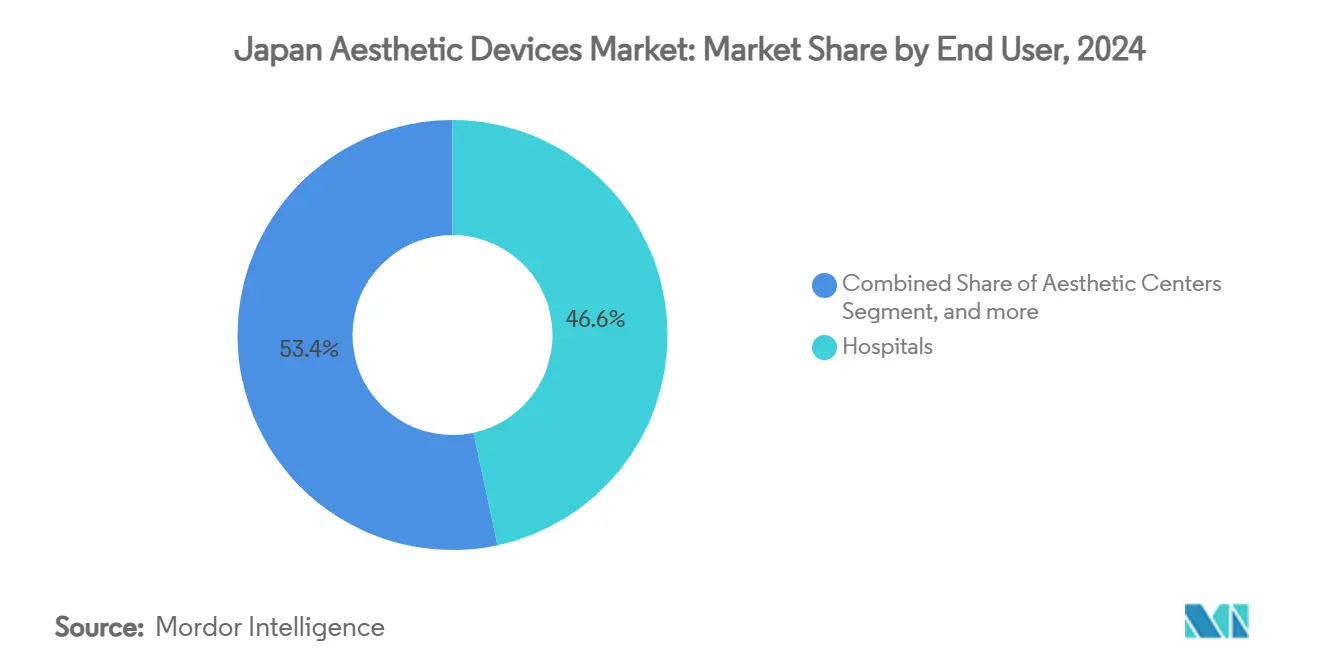

- По конечным пользователям больницы заняли 46,64% доли доходов в 2024 году, в то время как эстетические центры готовы расширяться со среднегодовым темпом роста 19,37% до 2030 года.

Тенденции и аналитика рынка эстетических устройств Японии

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население стимулирует спрос на антивозрастные процедуры | +3.2% | Национальный, с концентрацией в столичных районах Токио, Осака, Нагоя | Долгосрочный (≥ 4 лет) |

| Растущее принятие минимально и неинвазивных устройств | +2.8% | Национальный, с более высокой проникаемостью в городских центрах | Среднесрочный (2-4 года) |

| Технологические прорывы в энергетических платформах | +2.1% | Глобальное влияние с адаптацией для Японии | Среднесрочный (2-4 года) |

| Телеэстетические платформы и экосистема домашних устройств | +1.9% | Национальный, с акцентом на сельские районы | Краткосрочный (≤ 2 лет) |

| Быстрая процедура PMDA для эстетических устройств с поддержкой ИИ | +1.4% | Национальная регулятивная база | Среднесрочный (2-4 года) |

| Медицинская виза стимулирует входящий эстетический туризм | +1.1% | Крупные города с международными аэропортами | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население стимулирует спрос на антивозрастные процедуры

Сверхстарая демографическая структура Японии усиливает спрос на процедуры омоложения, и расходы на антивозрастные процедуры, по прогнозам, превысят 3 млрд долларов США ежегодно к 2028 году.[1]"Япония становится сверхстарым обществом," Nature, nature.com Соотношение работников к пожилым людям падает до 2,4:1 к 2025 году, концентрируя покупательную способность среди пожилых людей, которые охотно платят за премиальные процедуры. Компании направляют бюджеты R&D в оборудование на основе сенолитиков, нацеленное на клеточное старение, позиционируя рынок эстетических устройств Японии как испытательный полигон для устройств, ориентированных на долголетие. Участие мужчин растет: мужчины в возрасте 40 лет представляют 31% эстетических пациентов, обращающихся за лазерным удалением волос и уходом за кожей. По мере того как исследования поворачиваются от внешности к продлению здорового периода жизни, производители устройств сотрудничают с фармацевтическими компаниями для совместной разработки платформ, которые сочетают косметические и профилактические преимущества.

Растущее принятие минимально и неинвазивных устройств

Более 80% потенциальных пациентов теперь отдают приоритет безопасности и времени восстановления над стоимостью при выборе процедур, а домашние гаджеты уже есть в 16% домохозяйств. Самые продаваемые отечественные бренды сочетают RF, EMS и LED в устройствах размером с ладонь, которые повторяют эффективность клинического уровня. Клинические данные подтверждают сдвиг: монополярный RF повышает эластичность кожи без побочных эффектов в контролируемых исследованиях.[2]S. Lee и др., "Монополярный RF улучшает эластичность кожи," MDPI, mdpi.com Обновленные руководящие принципы системы управления качеством PMDA, которые гармонизируются с ISO 13485:2016, сокращают бюрократические препятствия для поэтапных обновлений устройств, позволяя производителям обновлять популярные модели ежегодно без переизобретения системы одобрения.

Технологические прорывы в энергетических платформах

Радиочастотные аппликаторы нового поколения используют алгоритмы ИИ для модуляции теплового выхода в миллисекундах, улучшая предсказуемость для различных фототипов кожи. Платформа OptiLIFT от Lumenis достигла 75% снижения провисания века в рецензируемых исследованиях. Академические инженеры теперь создают прототипы волноводных антенн из метаматериалов, которые повышают температуру ткани до 35,4°C при 80 Вт, расширяя варианты неинвазивного моделирования тела.[3]L. Wang и др., "Метаматериальная RF антенна для подтяжки кожи," Frontiers in Bioengineering and Biotechnology, frontiersin.orgInMode Japan получила сертификацию класса II для своей системы ксенонового света Optimus Lumecca, сигнализируя о доверии регулятора к мультимодальным платформам. Такие достижения поддерживают премию, которую энергетическое оборудование получает на рынке эстетических устройств Японии.

Телеэстетические платформы и экосистема домашних устройств

Нехватка врачей за пределами крупных мегаполисов мотивирует поставщиков встраивать модули видеоконсультаций и программное обеспечение для удаленной блокировки параметров непосредственно в прошивку устройств. V-Cube нацелена на 500 телеконсультационных кабин по всей стране к 2026 году, создавая физический якорь для последующих визитов в торговых центрах и на железнодорожных станциях. Порталы электронной коммерции с подписной моделью отправляют расходные материалы для конкретных процедур по циклам автоматического пополнения, улучшая соблюдение режима и результаты после процедур. Знаменитые одобрения продвигают LED-маски стоимостью 55 000 йен (371 доллар США) в основную розничную торговлю. Эти цифровые мосты расширяют "петлю заботы", подобную Тамагочи, которая связывает пользователя, клинициста и устройство, помогая рынку эстетических устройств Японии достичь сельских и ограниченных во времени демографических групп.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие правила безопасности и ограниченное возмещение | -2.1% | Национальная регулятивная база | Долгосрочный (≥ 4 лет) |

| Высокие капитальные / операционные расходы для небольших клиник | -1.8% | Региональный, затрагивающий сельские и пригородные рынки | Среднесрочный (2-4 года) |

| Нехватка дерматологов вне мегаполисов | -1.4% | Сельские и пригородные регионы, исключая коридор Токио-Осака | Среднесрочный (2-4 года) |

| Экологический контроль одноразовых расходных материалов | -1.1% | Национальный, с более строгим соблюдением в мегаполисах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие правила безопасности и ограниченное возмещение

Обязательное отслеживание PFAS с января 2025 года заставляет производителей проводить аудит цепочек поставок и перепроектировать покрытия, увеличивая стоимость спецификации материалов. Графики возмещения исключают плановую эстетику, поэтому пациенты самофинансируются, снижая принятие среди ценочувствительных групп. Обзоры PMDA, хотя и быстрее, чем десятилетие назад, все еще отстают от Соединенных Штатов, увеличивая время выхода для глобальных релизов. Каждые пять лет компании должны обновлять одобрение системы качества, добавляя бумажную работу.

Высокие капитальные / операционные расходы для небольших клиник

Лазеры высшего уровня стоят от 10-50 млн йен (67 000-333 000 долларов США), не считая расходных материалов или ежегодных сервисных контрактов. Затраты на персонал растут, поскольку эстетические медсестры переходят в столичные сети, предлагающие лучшую оплату, оставляя сельские учреждения с недостатком персонала и убыточными. Рекордные 126 стоматологических клиник объявили о банкротстве в 2024 году, иллюстрируя структурную хрупкость малых практик, основанных на процедурах. Без финансовой поддержки независимые операторы откладывают обновления, увеличивая технологический разрыв, который в конечном итоге ограничивает географическое проникновение рынка эстетических устройств Японии.

Сегментный анализ

По типу устройств: доминирование энергетических устройств стимулирует инновации

Энергетическое оборудование владеет 59,78% доли рынка эстетических устройств Японии в 2024 году, а RF-центрические устройства обеспечивают среднегодовой темп роста 18,08% до 2030 года. Quick Facial Trainer от Shiseido демонстрирует интеграцию следующего шага, накладывая EMS на интерференционные волны для стимуляции глубокой мускулатуры при минимизации раздражения эпидермиса. Лазерные массивы по-прежнему требуют премиальных цен; клиника Shirono установила платформу Stella M22 с шестью сменными фильтрами для индивидуальных сеансов пигментации дерматолога. Ультразвуковые RF-гибриды уменьшили средний обхват талии на 3,83 см в рандомизированных исследованиях.

Неэнергетические устройства, наполнители на основе шприцев и нейротоксины сохраняют лояльность врачей для расслабления морщин, но не имеют потенциала перекрестных продаж умных консольных систем. Гибкие обновления управления качеством PMDA ускоряют развертывание наборов функций, управляемых прошивкой, предоставляя производителям энергетических устройств маховик инноваций. По мере набора популярности аналитики ИИ, консольные панели будут передавать данные о результатах на облачные порталы, позволяя поставщикам дополнительно продавать подписки на алгоритмы, укрепляя долгосрочное получение доходов внутри японского рынка эстетических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: контурирование тела становится лидером роста

Шлифовка и подтяжка кожи внесли 32,16% в размер рынка эстетических устройств Японии в 2024 году, но процедуры контурирования тела, использующие неинвазивные RF и ультразвук, растут со среднегодовым темпом роста 16,52% до 2030 года. Контролируемые исследования подтверждают, что комбинированные энергетические процедуры расплавляют жировые слои, сохраняя при этом кожные структуры, удовлетворяя потребности пациентов в тонкой коррекции силуэта без времени восстановления. Омоложение лица остается стабильным; клиники теперь рекламируют безболезненную, безыгольную плазменную доставку, которая проникает на 6,5 мм, углубляя ремоделирование коллагена.

Потребительское любопытство расширяется до интимного благополучия, где вагинальные лазерные платформы, такие как Timewalker II Intima, обращаются к функциональным и эстетическим результатам. Устройства для удаления волос мигрируют из клиники в гостиную, используя 16% проникновение домашних IPL-устройств в домохозяйства и питая воронку "попробуй перед клиникой", которая в конечном итоге увеличивает профессиональные бронирования. В целом, многоприменные рабочие станции, которые переключаются между зондами для лица, тела и специальными зондами, доминируют в решениях о покупке на рынке эстетических устройств Японии.

По конечным пользователям: эстетические центры ускоряют трансформацию рынка

Больницы удерживали 46,64% доли доходов в 2024 году, используя достоверность хирургической поддержки. Однако специализированные эстетические центры, масштабирующиеся со среднегодовым темпом роста 19,37%, опережают более широкие медицинские учреждения, предлагая опыт в стиле консьержа и быструю смену устройств. Сети, такие как SBC Medical Group, расширили отпечаток до Хирацуки и Кобе, адаптируя корейские гибридные протоколы для японских фенотипов кожи.

Домашние условия регистрируют превышающий размер шум благодаря LED-маскам и микротоковым роликам, которые имитируют клинические выходы. Подписные модели для расходных материалов цементируют повторяющийся доход, позволяя производителям собирать данные о моделях использования, которые информируют дизайн следующего поколения. Альянсы по обучению рабочей силы, такие как летняя школа Японского общества эстетической медицины, направляют новых выпускников в бутиковые центры, укрепляя экосистему персонала, которая продвигает рынок эстетических устройств Японии в децентрализованные модели ухода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Токио, Осака и Нагоя являются якорными точками расходов, подпитываемых плотными сетями клиник и состоятельными, разбирающимися в красоте клиентами. Одна только Гинза вмещает десятки флагманских лазерных кабинетов, которые обслуживают входящих китайских посетителей, ищущих подтяжки лица стволовыми клетками. Вторичные города набирают обороты через расширение сетей; филиал SBC в Хирацуке, первый в Канагаве, захватывает пригородных пассажиров, которые когда-то ехали в Шонан или Йокогаму. Телеконсультационные кабины развертываются по железнодорожным узлам, позволяя сельским жителям получать предварительный скрининг, а затем ехать на однодневные процедуры, сглаживая региональные кривые спроса.

Демографическая реальность - более старые популяции в сельских префектурах - повышает полезность домашних решений, где клиники закрываются из-за выхода врачей на пенсию. Телеклинические кабины V-Cube устраняют пробелы, обеспечивая виртуальные последующие визиты, связанные с расходными материалами по почтовому заказу. Местные правительства стимулируют рост через налоговые льготы для стартапов клиник; Осака использует Экспо 2025 как витрину для киосков ИИ-ухода за кожей, разработанных Momotani Juntenkan и университетскими исследователями.

Единообразный надзор PMDA означает, что маркировка продуктов и отчетность о неблагоприятных событиях остаются последовательными по всей стране, хотя пилотные схемы возмещения префектуральных расходов для устройств облегчения послеоперационной боли создают лоскутные скорости принятия. В конечном итоге, модели поставщиков 'ступица и спица', плюс надежное выполнение электронной коммерции, обеспечивают, чтобы рынок эстетических устройств Японии достигал как космополитических, так и отдаленных популяций по всему архипелагу.

Конкурентная среда

Консолидация ускоряется: Hahn & Company объединила Cynosure и Lutronic в апреле 2024 года, сформировав Cynosure Lutronic Inc. и мгновенно получив широкий лазерный портфель. Действующие игроки отвечают объединением продаж оборудования с облачной аналитикой, которая оптимизирует предустановки ширины импульса для каждой клиники. InMode, вооруженная сертификацией тепловой терапии Optimus Lumecca, использует перекрестные продажи в практики сосудистых поражений. Отечественные конгломераты, такие как Shiseido, инкубируют линейки устройств, которые дополняют местный уход за кожей, способствуя экосистемам замкнутого цикла, которые умножают ценность жизни клиента.

Стартапы конкурируют через прямое к потребителю LED и микротоковое оборудование, при этом некоторые превышают 350 000 единиц продаж менее чем за два года. Эти участники часто сотрудничают с иконами поп-культуры, обходя клинические каналы для посева бренд-эквити. Однако пути PMDA класса II накладывают аудиты производственных площадок, отфильтровывая недокапитализированных новичков. Стратегические альянсы R&D процветают: производители оптических компонентов объединяются с фирмами ИИ-программного обеспечения для совместной разработки панелей предиктивного обслуживания, сокращая время простоя устройств для высокообъемных центров.

Лидеры индустрии эстетических устройств Японии

-

Bausch Health Companies Inc. (Solta Medical, Inc.)

-

Cutera Inc.

-

Venus Concept

-

Lumenis Ltd.

-

AbbVie (Allergan)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июль 2025: Gunze Medical представила CAREVEAM, ультрафиолетовую платформу, одобренную для псориаза и витилиго, сочетающую южнокорейскую оптику с японскими каналами распространения.

- Июнь 2025: InMode Japan получила сертификацию класса II для ксеноновой световой терапии Optimus Lumecca, валидированной для увеличения местного кровотока и смягчения боли.

- Февраль 2024: Rohto Pharmaceutical сформировала долевое партнерство с ирландской EMMA Aesthetics для ускорения продуктовых инноваций, ориентированных на Европу, сигнализируя о глобализации японского опыта

Область отчета о рынке эстетических устройств Японии

Область рынка эстетических устройств относится ко всем медицинским устройствам, используемым для различных косметических процедур, включая пластическую хирургию, удаление нежелательных волос, удаление лишнего жира, антивозрастные процедуры и подтяжку кожи, которые используются для коррекции и улучшения красоты тела. Эстетические процедуры включают как хирургические, так и нехирургические процедуры. Японский рынок эстетических устройств сегментирован по типу, применению и конечному пользователю.

| Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | |

| Световые эстетические устройства | |

| Ультразвуковые эстетические устройства | |

| Другие энергетические эстетические устройства | |

| Неэнергетические эстетические устройства | Ботулинический токсин |

| Кожные наполнители и нити | |

| Микродермабразия | |

| Имплантаты | |

| Другие неэнергетические эстетические устройства |

| Шлифовка и подтяжка кожи |

| Контурирование тела и уменьшение целлюлита |

| Процедуры эстетики лица |

| Удаление волос |

| Увеличение груди |

| Другие применения |

| Больницы |

| Эстетические центры |

| Домашние условия |

| По типу устройств | Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | ||

| Световые эстетические устройства | ||

| Ультразвуковые эстетические устройства | ||

| Другие энергетические эстетические устройства | ||

| Неэнергетические эстетические устройства | Ботулинический токсин | |

| Кожные наполнители и нити | ||

| Микродермабразия | ||

| Имплантаты | ||

| Другие неэнергетические эстетические устройства | ||

| По применению | Шлифовка и подтяжка кожи | |

| Контурирование тела и уменьшение целлюлита | ||

| Процедуры эстетики лица | ||

| Удаление волос | ||

| Увеличение груди | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Эстетические центры | ||

| Домашние условия | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка эстетических устройств Японии в 2025 году?

Размер рынка эстетических устройств Японии составляет 294,93 млн долларов США в 2025 году и прогнозируется рост со среднегодовым темпом роста 13,89% до 2030 года.

Какая категория устройств занимает наибольшую долю?

Энергетические платформы доминируют с долей рынка эстетических устройств Японии 59,78% в 2024 году, во главе с RF-центрическими системами.

Какой сегмент применения растет быстрее всего?

Процедуры контурирования тела, основанные на комбинированной ультразвуковой RF-технологии, продвигаются со среднегодовым темпом роста 16,52% с 2025 по 2030 год.

Где спрос наиболее силен географически?

Столичные районы Токио, Осака и Нагоя лидируют в расходах, хотя пригородный и сельский рост растет через телеэстетические платформы.

Как новые правила PFAS влияют на производителей?

Начиная с января 2025 года, производители устройств должны проводить аудит и ограничивать использование PFAS, увеличивая материальные затраты, но поощряя более безопасные составы.

Какое недавнее слияние изменило конкурентную среду?

Слияние Cynosure и Lutronic компанией Hahn & Company в 2024 году создало Cynosure Lutronic Inc., укрепив портфель лазерных технологий.

Последнее обновление страницы: