Размер и доля рынка диагностического оборудования для медицинской визуализации Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 1.43 Миллиардов долларов США |

| Размер Рынка (2030) | 1.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка диагностического оборудования для медицинской визуализации Италии от Mordor Intelligence

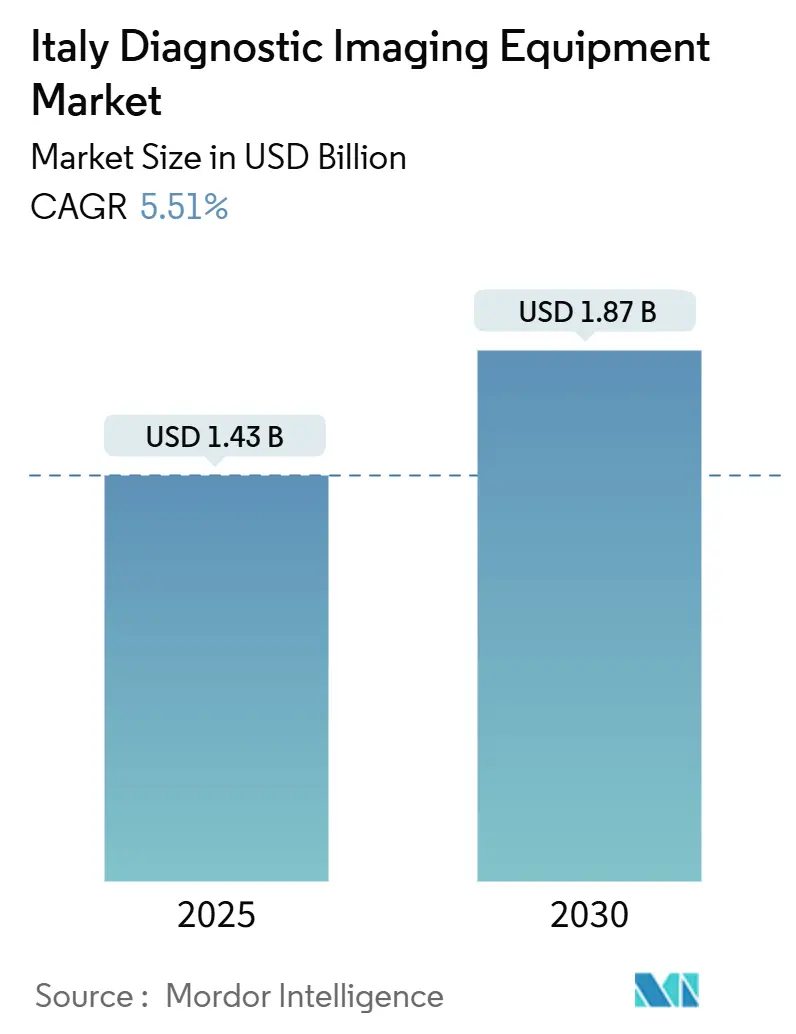

Размер рынка диагностического оборудования для медицинской визуализации Италии оценивается в 1,43 млрд долларов США в 2025 году и, как ожидается, достигнет 1,87 млрд долларов США к 2030 году при среднегодовом темпе роста 5,51% в течение прогнозируемого периода (2025-2030). Модернизация мощностей, финансируемая Национальным планом восстановления и устойчивости (PNRR) и инвестициями частного сектора, ускоряет циклы замены оборудования и цифровое подключение. Спрос подкрепляется старением населения, высокой нагрузкой онкологических и сердечно-сосудистых заболеваний, а также прогрессивным внедрением искусственного интеллекта (ИИ) для интерпретации изображений. Поставщики отвечают фотон-счетной КТ, МРТ открытой архитектуры и мобильными рентгеновскими системами, которые сокращают время обследования и подходят для развивающихся рабочих процессов медицинской помощи в месте оказания. Политика регионального сближения и единые национальные тарифы, введенные в 2025 году, как ожидается, увеличат объемы процедур в исторически недообслуживаемых южных провинциях, в то время как гостеприимство разветвленной частной диагностической сети Италии продолжает привлекать пациентов, платящих из собственных средств, и трансграничных пациентов.

Ключевые выводы отчета

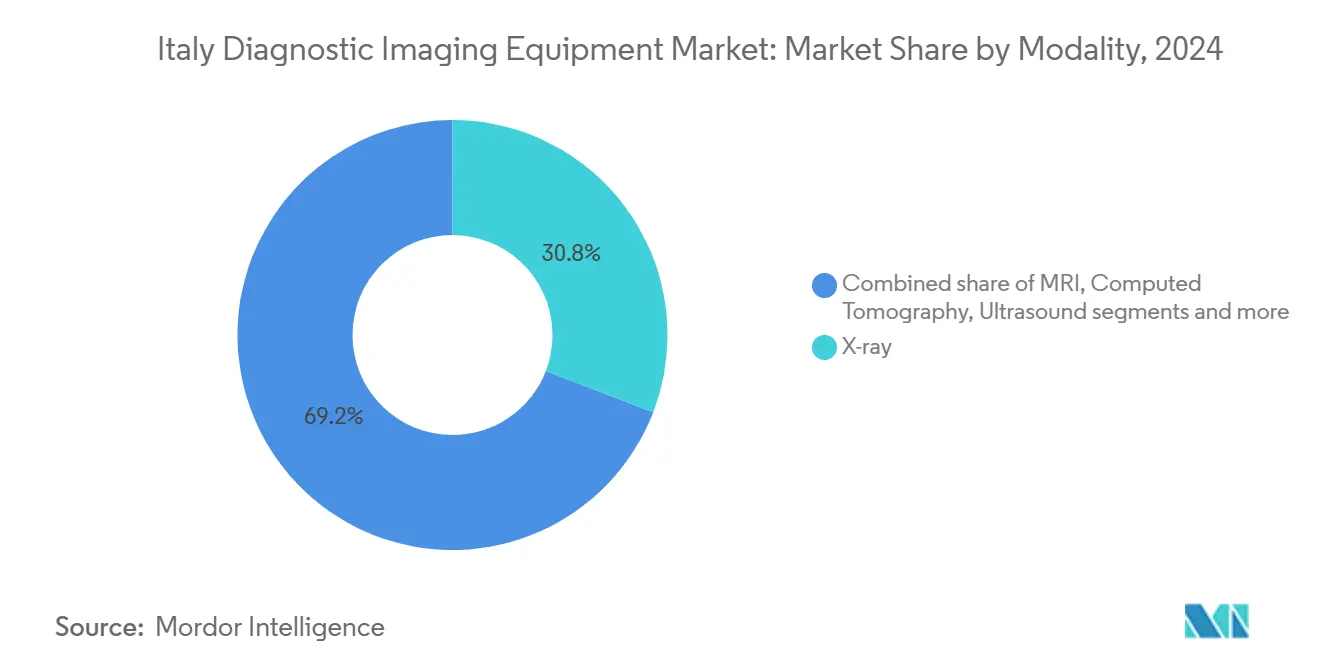

- По модальности рентген лидировал с долей выручки 30,84% в 2024 году, тогда как МРТ позиционирована для расширения со среднегодовым темпом роста 7,28% до 2030 года.

- По портативности стационарные системы занимали 81,79% доли рынка диагностического оборудования для медицинской визуализации Италии в 2024 году; мобильные и портативные системы растут быстрее всего со среднегодовым темпом роста 6,92%.

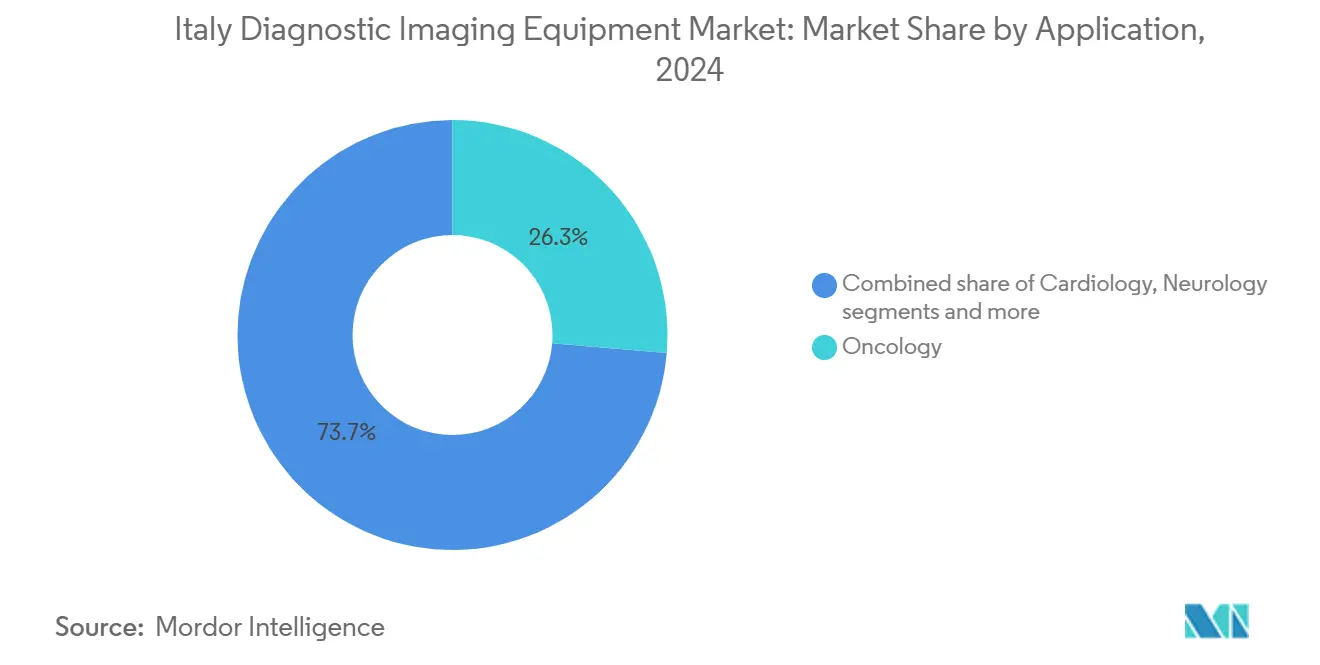

- По применению онкология составляла 26,33% размера рынка диагностического оборудования для медицинской визуализации Италии в 2024 году; кардиология, как прогнозируется, будет расти со среднегодовым темпом роста 7,28% до 2030 года.

- По конечным пользователям больницы генерировали 69,54% доходов 2024 года, в то время как центры диагностической визуализации демонстрируют самый высокий прогнозируемый среднегодовой темп роста 6,91%.

Тенденции и аналитические данные рынка диагностического оборудования для медицинской визуализации Италии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Демографическое старение и растущая заболеваемость хроническими болезнями | +1.8% | Национальный, выше в северных регионах | Долгосрочный (≥ 4 лет) |

| Крупномасштабное государственное и восстановительное финансирование ЕС для модернизации здравоохранения | +1.2% | Национальный, приоритет южным регионам | Среднесрочный (2-4 года) |

| Быстрые технологические прорывы в мультимодальной визуализации | +0.9% | Глобальный, раннее внедрение в крупных итальянских медицинских центрах | Среднесрочный (2-4 года) |

| Растущее внедрение платформ визуализации в месте оказания помощи, портативных и мобильных | +0.7% | Национальный, ускорен в условиях неотложной помощи и отделений интенсивной терапии | Краткосрочный (≤ 2 лет) |

| Растущий акцент на точность, профилактику и модели ухода, основанные на ценности | +0.6% | Национальный, под руководством академических медицинских центров | Долгосрочный (≥ 4 лет) |

| Расширение частной диагностики и амбулаторных сетей визуализации | +0.4% | Национальный, сосредоточен в Северной и Центральной Италии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Демографическое старение и растущая заболеваемость хроническими болезнями

Ожидается, что граждане в возрасте ≥65 лет вырастут с 24% до 34% к 2050 году, стимулируя мультимодальное наблюдение за раком, сердечными заболеваниями и заболеваниями опорно-двигательного аппарата.[1]Источник: Italia Domani, 'Home - Italia Domani,' italiadomani.gov.it Отделения больничной радиологии сообщают о возрастающей сложности обследований, что благоприятствует КТ-сканерам с более высокой пропускной способностью, МРТ с широким отверстием и программному обеспечению итеративной реконструкции. Автоматизация рабочих процессов и функции комфорта пациентов получают приоритет, поскольку ослабленные пациенты требуют больше времени на позиционирование. Поставщики, которые сочетают протоколы низких доз с быстрой реконструкцией изображений, получают конкурентное преимущество на рынке диагностического оборудования для медицинской визуализации Италии.

Крупномасштабное государственное и восстановительное финансирование ЕС для модернизации здравоохранения

PNRR выделяет средства на замену 3 100 устаревших систем и цифровизацию 280 отделений неотложной помощи, запуская концентрированный цикл закупок оборудования, который приносит пользу премиальным поставщикам, способным гарантировать кибербезопасную интероперабельность. Южные больницы получают доли бюджета выше среднего, сужая исторический технологический разрыв Север-Юг. Государственные тендеры отдают предпочтение системам, предлагающим архитектуры, готовые к ИИ, удаленную диагностику обслуживания и энергосберегающие режимы ожидания, укрепляя замены высоких характеристик по всему рынку диагностического оборудования для медицинской визуализации Италии.

Быстрые технологические прорывы в мультимодальной визуализации

Академические центры, такие как больница Сан Раффаэле, используют фотон-счетную КТ и 3 Т МРТ всего тела для улучшения контраста мягких тканей и снижения дозы излучения.[2]Источник: Gruppo San Donato, 'Photon Counting CT…San Raffaele,' gsdinternational.com Мультимодальное слияние ПЭТ с МРТ набирает обороты в нейроонкологии и сердечном саркоидозе. Ранние внедренцы указывают на более низкие показатели повторного сканирования и большую уверенность врачей, подталкивая рынок диагностического оборудования для медицинской визуализации Италии к интегрированным аппаратно-программным экосистемам.

Растущее внедрение платформ визуализации в месте оказания помощи, портативных и мобильных

Прикроватный ультразвук, мобильные рентгеновские тележки DR и КТ на батарейках теперь встроены в протоколы неотложной помощи, сформированные во время пандемии COVID-19. Больницы сообщают о сокращении времени перевозки пациентов и снижении риска перекрестного заражения, оправдывая капиталовложения в компактные консоли и беспроводные датчики. Портативный ультразвук распространяется от неотложной медицины в кардиологию и акушерство, добавляя дополнительные объемы к рынку диагностического оборудования для медицинской визуализации Италии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость оборудования и процедур визуализации | -0.8% | Национальный, более выражен в южных регионах | Долгосрочный (≥ 4 лет) |

| Длительные регулятивные, возмещения и процедуры государственных тендеров | -0.6% | Национальный, бюрократические задержки в государственном секторе | Среднесрочный (2-4 года) |

| Постоянная нехватка квалифицированных радиологов и технологов | -0.5% | Национальный, критическая нехватка в сельских районах | Долгосрочный (≥ 4 лет) |

| Региональные различия в использовании и доступе к инфраструктуре визуализации | -0.3% | Разделение Север-Юг, различия город-село | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость оборудования и процедур визуализации

Расходы на здравоохранение из собственного кармана выросли на 10,3% в 2023 году, и 4,5 миллиона граждан пропустили лечение из-за стоимости. Капитальные бюджеты в меньших больницах отстают от рекомендованных циклов замены пять-семь лет, подавляя спрос на высококлассные МРТ и гибридные сканеры. Сервисные контракты, обновления программного обеспечения и энергетические затраты усугубляют финансовое напряжение, ограничивая покупательную способность в частях рынка диагностического оборудования для медицинской визуализации Италии.

Длительные регулятивные, возмещения и процедуры государственных тендеров

Итальянские государственные тендеры могут растягиваться свыше 18 месяцев, задерживая установки и подрывая маржу поставщиков. Многоуровневые пути утверждения для новых кодов процедур замедляют клиническое внедрение передовых модальностей, таких как фотон-счетная КТ. Меньшие учреждения не имеют специализированного персонала по закупкам, передавая переговорную силу крупным университетским больницам. Результирующая инерция снижает краткосрочные доходы на рынке диагностического оборудования для медицинской визуализации Италии.

Анализ сегментов

По модальности: Доминирование рентгена сталкивается с вызовом инноваций МРТ

Рентген сохранил долю 30,84% в 2024 году, опираясь на универсальное клиническое использование и экономичные эксплуатационные расходы. Модернизация цифровой рентгенографии продолжает заменять пленочные системы, обеспечивая стабильный спрос на замену на рынке диагностического оборудования для медицинской визуализации Италии. Передовые детекторы и алгоритмы снижения дозы улучшают качество изображения при облегчении соблюдения регулятивных требований.

МРТ, однако, готова к росту со среднегодовым темпом роста 7,28%, поскольку системы с открытым отверстием уменьшают клаустрофобию, а платформы 3 Т сокращают время сканирования. Magnifico Open от Esaote привел к росту продаж на 3,3% в 2023 году. Нейроонкология, травмы опорно-двигательного аппарата в спорте и исследования жизнеспособности сердца расширяют клинические показания, повышая долю МРТ в размере рынка диагностического оборудования для медицинской визуализации Италии как для больничных, так и для частных условий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: Стабильность стационарных систем под угрозой мобильных инноваций

Стационарные установки занимали 81,79% доходов 2024 года, опираясь на высокопроизводительные КТ, МРТ и ангиографические комплексы, которые интегрируются с PACS и больничными информационными системами. Бюджеты PNRR отдают приоритет замене подобного на подобное, обеспечивая краткосрочную стабильность в этом сегменте рынка диагностического оборудования для медицинской визуализации Италии.

Мобильные и портативные устройства масштабируются со среднегодовым темпом роста 6,92%. Беспроводные ультразвуковые датчики и колесные тележки DR поддерживают резервные мощности в отделениях интенсивной терапии и неотложной помощи. Их гибкость согласуется с развивающимися моделями ухода, такими как больница на дому, расширяя долю рынка диагностического оборудования для медицинской визуализации Италии для поставщиков, которые оптимизируют вес, время работы батареи и качество изображения.

По применению: Лидерство онкологии встречает всплеск роста кардиологии

Онкология составляла 26,33% общего дохода в 2024 году. Мультимодальные протоколы, охватывающие КТ, МРТ, ПЭТ/КТ и маммографию, лежат в основе точной стадии и мониторинга терапии. Фотон-счетная КТ в Сан Раффаэле улучшает видимость поражений и снижает количество последующих сканирований, закрепляя командование онкологии на рынке диагностического оборудования для медицинской визуализации Италии.

Кардиология, как прогнозируется, ускорится со среднегодовым темпом роста 7,28%, движимая КТ кальциевой оценки, МРТ стрессовой перфузии и трехмерной эхокардиографией. Расширение возмещения для неинвазивного тестирования ишемии и стареющая демография побуждают больницы добавлять передовые комплексы сердечной визуализации, увеличивая размер рынка диагностического оборудования для медицинской визуализации Италии, выделенный на кардиологию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Доминирование больниц сталкивается с нарушениями диагностических центров

Больницы внесли 69,54% доходов 2024 года, используя интегрированные пути ухода, покрытие неотложной помощи и модернизацию, финансируемую PNRR. Отделы клинической инженерии согласуют циклы оборудования с протоколами управления рисками, поддерживая стабильные закупки на рынке диагностического оборудования для медицинской визуализации Италии.[3]Источник: Frontiers in Public Health, 'Digitization process and evolution of Clinical Risk Management,' frontiersin.org

Центры диагностической визуализации, однако, растут со среднегодовым темпом роста 6,91%. Они предлагают быстрое планирование, субспециализированное чтение и дружественную пациентам среду, оттягивая плановые объемы от государственных больниц. Франчайзинговые модели достигают экономии от масштаба в лизинге оборудования и телерадиологии, склоняя будущий спрос в отрасли диагностического оборудования для медицинской визуализации Италии к амбулаторным условиям.

Географический анализ

Северные регионы, такие как Ломбардия, Венето и Эмилия-Романья, командуют наибольшей частью рынка диагностического оборудования для медицинской визуализации Италии, подкрепляемые плотными больничными сетями, более высоким располагаемым доходом и отечественными производителями, такими как Esaote в Генуе. Раннее внедрение PACS с поддержкой ИИ и 3 Т МРТ поддерживает рост процедур и держит листы ожидания ниже национальных средних. Трансграничные пациенты из Швейцарии и Австрии добавляют дополнительные объемы.

Центральная Италия, закрепленная Римом и Флоренцией, выигрывает от сбалансированного сочетания университетских больниц, военно-медицинских учреждений и частных диагностических центров. Регион размещает флагманские установки фотон-счетной КТ и гибридной ПЭТ/МР, укрепляя свою роль как коридор клинических исследований. Государственно-частные партнерства обеспечивают совместные инвестиции в МРТ высокого поля и передовые ультразвуковые лаборатории, расширяя рынок диагностического оборудования для медицинской визуализации Италии для обоих секторов.

Южная Италия и острова исторически отстают по плотности модальностей, однако выделения PNRR теперь финансируют основные замены, развертывания RIS/PACS и мобильные флоты, которые обслуживают сельские водосборы. Стратегии поставщиков здесь подчеркивают конфигурации с более низкой стоимостью, расширенные гарантии и обучение рабочей силы, которые коллективно увеличивают базу рынка диагностического оборудования для медицинской визуализации Италии, сужая национальный разрыв в уходе.

Конкурентная среда

Рынок диагностического оборудования для медицинской визуализации Италии показывает умеренную концентрацию. Siemens Healthineers, GE HealthCare и Philips совместно поставляют большинство мультимодальных тендеров, используя полнолинейные портфолио, местные сервисные центры и финансовые подразделения. Siemens показал рост доходов от визуализации на 7,6% в первом квартале 2025 финансового года, в то время как GE возглавляет финансируемый ЕС проект теранозиков Thera4Care, встраивая ОФЭКТ-КТ сканеры с ИИ.

Philips инвестировал 1,7 млрд евро в НИОКР и возглавил таблицу лиги Европейского патентного ведомства 2024 года с 594 заявками на медицинские технологии. Его облачный комплекс корпоративной визуализации запущен в Европе в 2025 году, объединяя инструменты рабочего процесса ИИ, которые привязывают клиентов к подписным экосистемам. Canon Medical и Fujifilm конкурируют в нишах ультразвука и КТ, часто объединяясь с местными дистрибьюторами для проникновения в общинные больницы.

Отечественный чемпион Esaote преуспевает в специализированной МРТ и премиальном ультразвуке. Итальянские рентгеновские специалисты Italray и Gilardoni поставляют конкурентоспособные по стоимости DR-кабинеты, в то время как Bracco наращивает выпуск контрастных агентов на 86 млн долларов США для защиты цепочек поставок. Конкурентные рычаги все больше вращаются вокруг интерпретации с помощью ИИ, сервисных контрактов жизненного цикла и учетных данных устойчивости, а не сырых характеристик оборудования, формируя приоритеты закупок по всему рынку диагностического оборудования для медицинской визуализации Италии

Лидеры отрасли диагностического оборудования для медицинской визуализации Италии

Fujifilm Holdings Corporation

Siemens Healthineers

Koninklijke Philips N.V.

Esaote SpA

GE HealthCare

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Mindray запустила премиальную радиологическую ультразвуковую систему Resona A20 с преобразователями Acoustic Fusion Matrix и инструментами ИИ в Италии.

- Июнь 2024: Esaote представила ультразвуковую платформу MyLab E80 для сложных случаев.

- Ноябрь 2023: Vein Clinic Brescia развернула Imabot X от MGI Tech для удаленного ультразвукового сканирования.

Область отчета о рынке диагностического оборудования для медицинской визуализации Италии

Согласно области отчета, диагностическая визуализация используется для получения изображений внутренней структуры человеческого тела с использованием электромагнитного излучения для точной диагностики пациента. Диагностическая визуализация использует излучение для диагностики и лечения заболеваний. Рынок диагностического оборудования для медицинской визуализации Италии сегментирован по модальности (МРТ, компьютерная томография, ультразвук, рентген, ядерная визуализация, флюороскопия и маммография), применению (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология, другие применения) и конечным пользователям (больница, диагностические центры, другие). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| МРТ |

| Компьютерная томография |

| Ультразвук |

| Рентген |

| Ядерная визуализация (ПЭТ/ОФЭКТ) |

| Флюороскопия |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология и акушерство |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| По модальности | МРТ |

| Компьютерная томография | |

| Ультразвук | |

| Рентген | |

| Ядерная визуализация (ПЭТ/ОФЭКТ) | |

| Флюороскопия | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия | |

| Гастроэнтерология | |

| Гинекология и акушерство | |

| Другие применения | |

| По конечным пользователям | Больницы |

| Центры диагностической визуализации | |

| Амбулаторные хирургические центры | |

| Другие конечные пользователи |

Ключевые вопросы, рассмотренные в отчете

Какая правительственная мера наиболее влиятельна в обновлении парка диагностической визуализации Италии?

Национальный план восстановления и устойчивости направляет специальные средства в государственные больницы, стимулируя быструю замену стареющих сканеров цифрово подключенными, готовыми к ИИ системами.

Какие технологии визуализации видят быстрейшее клиническое внедрение из-за искусственного интеллекта?

Платформы МРТ и КТ, интегрированные с автоматизированной постобработкой и алгоритмами триажа, набирают обороты, поскольку отделения радиологии стремятся сократить время оборота отчетов и повысить диагностическую уверенность.

Как мобильные и портативные установки визуализации изменяют ежедневное управление пациентами?

Портативный ультразвук и мобильные рентгеновские тележки позволяют врачам проводить обследования у постели больного или в отсеках неотложной помощи, сокращая переводы пациентов, облегчая протоколы инфекционного контроля и обеспечивая более быстрые решения о лечении.

Почему частные диагностические центры расширяют свое присутствие по всей Италии?

Более короткое время ожидания записи, гибкие часы работы и индивидуальный опыт пациентов привлекают направления от переполненных больничных радиологических кабинетов, поощряя частных операторов открывать дополнительные сайты.

Каким образом нехватка радиологов формирует закупки оборудования?

Больницы отдают предпочтение сканерам со встроенной автоматизацией, совместимостью удаленного чтения и программным обеспечением поддержки решений для максимизации производительности и помощи перегруженным врачам в обработке растущих объемов обследований.

Какое влияние оказывают единые национальные тарифы на региональный доступ к визуализации?

Стандартизированные ставки возмещения выравнивают игровое поле между северными и южными провинциями, побуждая поставщиков в недообслуживаемых областях инвестировать в современное оборудование и расширять сервисные мощности.

Последнее обновление страницы: