Размер и доля рынка диагностики в Ин-витро в Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

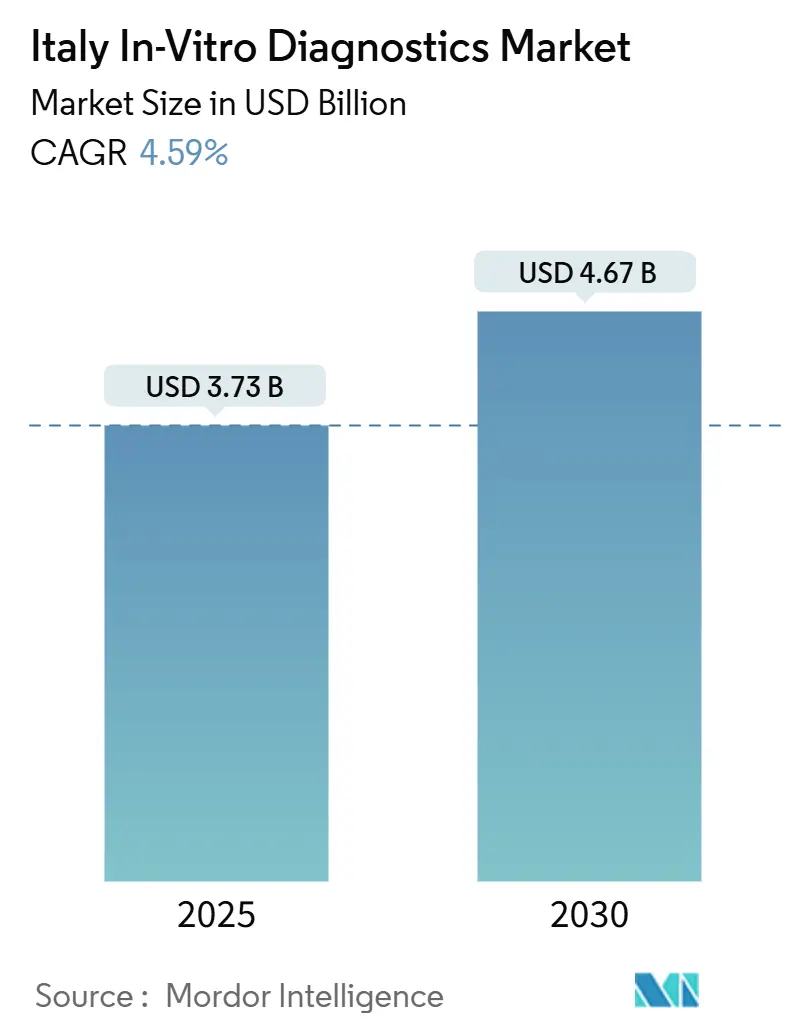

| Размер Рынка (2025) | 3.73 Миллиардов долларов США |

| Размер Рынка (2030) | 4.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.59% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро в Италии от Mordor интеллект

Рынок диагностики в Ин-витро в Италии оценивается в 3,73 млрд долларов США в 2025 году и прогнозируется к достижению 4,67 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,59%. Рост поддерживается растущей распространенностью хронических заболеваний, устойчивым увеличением профилактического скрининга здоровья и быстрым внедрением передовых молекулярных платформ, которые сокращают время обработки и расширяют линейки тестов. Регулятивное соответствие с EU IVDR добавляет краткосрочные затраты на сертификацию, однако ожидается, что это улучшит качество продукции и безопасность пациентов в течение прогнозируемого периода. Технологическая конвергенция, особенно сочетание микрофлюидики с искусственным интеллектом, продолжает снижать требования к объему образцов при повышении диагностической точности, тенденция наиболее заметная в онкологической жидкой биопсии и мультиплексных ПЦР-анализах. Между тем, спрос на решения для экспресс-диагностики ускоряется, поскольку региональные власти приближают диагностику к учреждениям первичной медицинской помощи и домашним условиям для снижения нагрузки на больничную сеть.

Ключевые выводы отчета

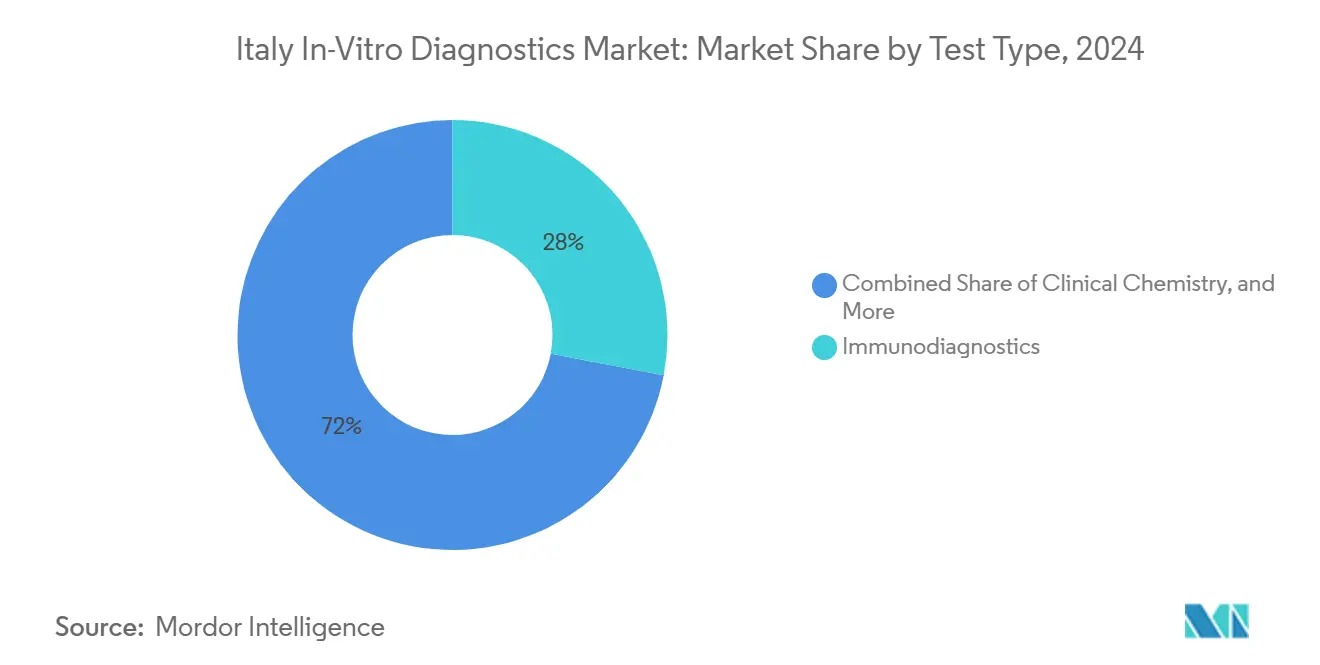

- По типу тестов иммунодиагностика лидировала с 28% долей выручки в 2024 году, в то время как молекулярная диагностика прогнозируется к росту со среднегодовым темпом 7,8% до 2030 года.

- По продуктам реагенты и расходные материалы составили 65% размера рынка диагностики в Ин-витро в Италии в 2024 году и растут со среднегодовым темпом 5,9% до 2030 года.

- По применимости одноразовые устройства занимали 72% рынка в 2024 году и расширяются со среднегодовым темпом 5,9% до 2030 года.

- По режиму тестирования лабораторная диагностика составляла 81% доли рынка диагностики в Ин-витро в Италии в 2024 году, в то время как экспресс-платформы растут со среднегодовым темпом 8,3%.

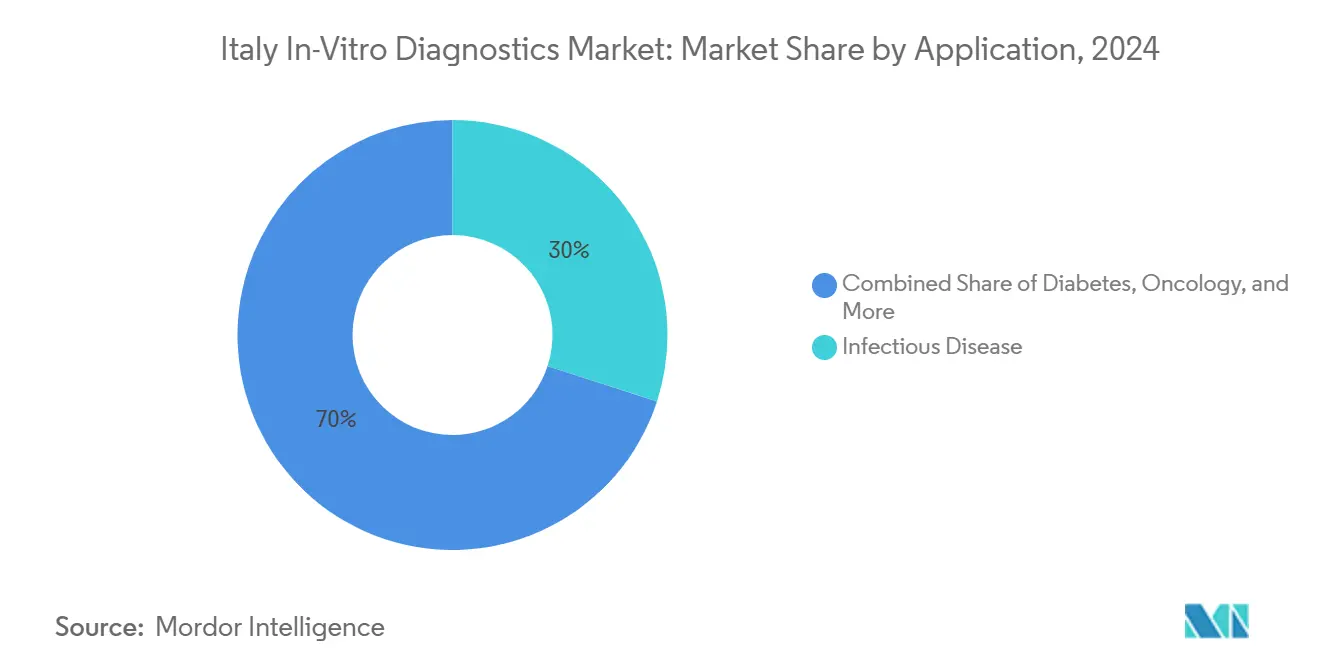

- По применению тестирование инфекционных заболеваний составило 30% выручки 2024 года, в то время как онкологическая диагностика является самым быстрорастущим сегментом со среднегодовым темпом 8,1%.

- По конечным пользователям больницы и клиники представляли 52% продаж в 2024 году; независимые диагностические лаборатории показывают самый высокий рост со среднегодовым темпом 6,2%.

Тенденции и аналитика рынка диагностики в Ин-витро в Италии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний и заболеваний образа жизни | +1.8% | Национальный; более высокая распространенность на Севере | Долгосрочный период (≥ 4 лет) |

| Быстрые технологические инновации в молекулярной и иммунодиагностике | +1.2% | Национальный; городские центры | Среднесрочный период (2-4 года) |

| Расширение экспресс-тестирования | +0.9% | Национальный; акцент на Юге | Среднесрочный период (2-4 года) |

| Государственные и инвестиционные программы ЕС для цифровой модернизации лабораторий | +0.7% | Национальный; раннее внедрение на Севере | Краткосрочный период (≤ 2 лет) |

| Рост персонализированной медицины и сопутствующей диагностики | +0.5% | Северные регионы и академические центры | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и заболеваний образа жизни (диабет, ССЗ, рак)

Хронические заболевания сейчас поражают растущую долю населения Италии: 3,9 миллиона жителей живут с диабетом в 2024 году, а сердечно-сосудистые заболевания остаются главной причиной смертности[1]bioMérieux, "Universal Registration документ 2024," biomerieux.com. Большие объемы случаев стимулировали спрос на непрерывный мониторинг глюкозы, высокочувствительные анализы сердечных маркеров и многопараметрические панели, которые профилируют несколько факторов риска в одном тесте. Плательщики рассматривают диагностику как рычаг для сдерживания затрат на лечение, превышающих 20 млрд евро в год, способствуя благоприятному возмещению инструментов раннего обнаружения. Лаборатории все чаще развертывают интегрированные платформы, которые одновременно анализируют метаболические и воспалительные маркеры, улучшая стратификацию пациентов при экономии реагентов. Этот долгосрочный эпидемиологический сдвиг обеспечивает устойчивое увеличение объемов рутинных тестов, тем самым стабилизируя спрос на реагенты на рынке диагностики в Ин-витро в Италии.

Быстрые технологические инновации в молекулярной и иммунодиагностике

Секвенирование следующего поколения и мультиплексная ПЦР достигли пороговых значений стоимости и пропускной способности, подходящих для рутинного использования в третичных центрах, сокращая время до получения результата и расширяя генные панели. Микрофлюидные картриджи теперь обрабатывают меньшие объемы образцов, что является критическим преимуществом в педиатрии и биопсиях в онкологии. Итальянские лаборатории модернизируют ПЦР-приборы эпохи COVID для онкологических, сепсисных панелей и панелей устойчивости к противомикробным препаратам, что повышает использование систем и снижает стоимость одного теста. Иммунодиагностика выигрывает от хемилюминесцентных платформ, которые автоматизируют до 240 тестов в час, расширяя меню в маркеры фертильности, щитовидной железы и аутоиммунные маркеры. По мере конвергенции геномных и протеомных данных клиницисты получают более богатые знания, которые питают протоколы персонализированной медицины, поддерживая рост выше рыночного для молекулярных анализов.

Расширение экспресс-тестирования в учреждениях первичной помощи и домашних условиях

Внедрение экспресс-диагностики наиболее сильно в недостаточно обслуживаемых провинциях Южной Италии, где децентрализованное тестирование облегчает транспортные нагрузки для пациентов с хроническими заболеваниями. Портативные латерально-проточные устройства и устройства изотермической амплификации теперь предоставляют результаты по гриппу, РСВ и стрептококку менее чем за 20 минут, поддерживая быстрые решения по лечению. Модули подключения направляют зашифрованные данные в региональные лабораторные центры, обеспечивая надзор за качеством и создавая продольные записи пациентов. Считыватели на базе смартфонов используют 83% уровень проникновения мобильных устройств в Италии для расширения диагностики в домашний уход, модель, принятая участковыми медсестрами, которым поручен мониторинг пожилых пациентов. Поставщики с облачными панелями получают конкурентное преимущество, предлагая клиницистам данные наблюдения на популяционном уровне в реальном времени.

Государственные и инвестиционные программы ЕС для цифровой модернизации лабораторий

Через Национальный план восстановления и устойчивости Италия выделила 15,63 млрд евро (17,85 млрд долларов США) на модернизацию системы здравоохранения, часть которых финансирует полные линии автоматизации лабораторий и промежуточное программное обеспечение. Ранние регионы-бенефициары, такие как Ломбардия, сообщают о 25% более высокой ежедневной пропускной способности и 18% меньших отходах реагентов после внедрения автоматизации. Параллельные проекты ЕС в рамках Европейского пространства медицинских данных направлены на стандартизацию протоколов обмена данными, открывая дверь для трансграничных теле-консультаций и общеевропейских реестров заболеваний. Производители, способные объединять приборы, реагенты, ИИ-аналитику и услуги поддержки, все чаще предпочитаются в тендерах, поскольку закупочные органы отдают предпочтение предложениям полных решений.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгий и развивающийся регулятивный ландшафт EU IVDR | -0.7% | Национальный; МСП пострадали сильнее всего | Среднесрочный период (2-4 года) |

| Региональные задержки возмещения и бюджетные ограничения | -0.5% | Более серьезные на Юге | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированного лабораторного персонала и пробелы в обучении | -0.3% | Национальный; дефицит в сельской местности | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгий и развивающийся регулятивный ландшафт EU IVDR

IVDR переклассифицирует большинство анализов в более высокие классы риска, которые требуют более строгих досье клинических данных и постоянного постмаркетингового наблюдения. Только 12 уполномоченных органов были одобрены для сертификации IVDR к 2024 году, создавая очереди заявок, которые замедляют запуск продуктов[2]Confindustria Dispositivi Medici, "Challenges в Европа'с медицинский технология Regulatory Framework," confindustradm.это. Расходы на соблюдение требований могут поглощать 5-15% годовой выручки для небольших фирм, заставляя некоторых отказываться от нишевых тестов, а не финансировать новые исследования. Более крупные транснациональные корпорации используют это окно для консолидации доли путем приобретения отечественных коллег, испытывающих трудности с модернизацией документации. Хотя переходные сроки растягиваются до 2029 года для анализов низкого риска, неопределенность доступа к рынку влияет на краткосрочные инвестиционные решения.

Региональные задержки возмещения и бюджетные ограничения

20 регионов Италии устанавливают свои собственные графики возмещения, создавая задержки одобрения от шести до 18 месяцев[3]Marcella Marletta, "Establishing а National HTA Program для медицинский устройства в Италия," researchgate.net. Постпандемические обзоры расходов приоритизировали мощность коек неотложной помощи, временно вытесняя финансирование передовой диагностики. Национальная программа HTA направлена на гармонизацию критериев оценки, однако неравные уровни персонала вызывают непоследовательные сроки внедрения. Поставщики с надежными командами регионального доступа и пакетами доказательств, адаптированными к местным порогам экономической эффективности, ускоряют успех в листинге, в то время как новички сталкиваются с препятствиями для входа, особенно в южных регионах, сталкивающихся с более жесткими бюджетными потолками.

Сегментный анализ

По типу тестов: молекулярные инновации ускоряют диверсификацию рынка

Иммунодиагностика составила 28% выручки 2024 года, поддерживая рутинные панели для заболеваний щитовидной железы, фертильности и серологии инфекционных заболеваний. Стабильная среда возмещения и широкая установленная база хемилюминесцентных анализаторов закрепляют рост сегмента на уровне средних однозначных темпов. Молекулярная диагностика, хотя и начинающаяся с меньшей базы, показывает среднегодовой темп роста 7,8%, поскольку секвенирование следующего поколения мигрирует из справочных лабораторий в третичные больницы, расширяя охват в мониторинг минимальной остаточной болезни в онкологии. Размер рынка диагностики в Ин-витро в Италии, относящийся к молекулярным анализам, ожидается удвоиться между 2025 и 2030 годами, отражая расширение синдромальных респираторных панелей и внедрение жидкой биопсии. Тенденции конвергенции наблюдают мультиплексные платформы, сочетающие обнаружение нуклеиновых кислот с иммуно-захватными технологиями, позволяющие лабораториям консолидировать флоты приборов при расширении их меню.

Инфраструктура COVID-19 - высокопроизводительные ПЦР-циклеры и автоматизированные экстракторы - теперь перепрофилируется для тестирования инфекций, передающихся половым путем, и тестирования устойчивости к противомикробным препаратам, повышая коэффициенты использования. Итальянские стартапы инновируют в изготовлении микрофлюидных чипов, которые резко сокращают объемы реагентов, привлекая бюджетно-сознательные региональные системы здравоохранения. Поставщики иммунодиагностики отвечают высокочувствительными анализами, нацеленными на нейродегенерацию и возникающие зоонозы, в то время как молекулярные поставщики ухаживают за онкологическими центрами с объединенными предложениями анализ-плюс-биоинформатика. Такая динамика укрепляет технологический плюрализм и способствует межсегментному сотрудничеству в рамках рынка диагностики в Ин-витро в Италии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: реагенты сохраняют приоритет выручки при модернизации приборов

Реагенты и расходные материалы генерировали 65% оборота в 2024 году, доля, обусловленная повторяющимися моделями спроса, которые стабилизируют денежные потоки для поставщиков. Растущие объемы тестов в мониторинге хронических заболеваний поднимают размеры лотов, помогая лабораториям договариваться о скидках при оптовых закупках. Тем не менее, философия закрытых систем многих анализаторов сохраняет ценовую власть поставщиков и поддерживает валовую маржу, которая часто превышает 60%. Приборы и анализаторы показывают среднегодовой темп роста 6,5%, поскольку учреждения модернизируются до автоматизированных трековых систем, способных обрабатывать 3000 пробирок в час, смягчая нехватку персонала и снижая стоимость одного образца. Программное обеспечение и информационные решения - от промежуточного программного обеспечения до поддержки принятия решений с помощью ИИ - возникают как категория с самой высокой маржой и часто объединяются в контракты аренды реагентов, которые переносят капитальные расходы в операционные бюджеты.

Полные линии автоматизации лабораторий получают признание в университетских больницах, где они обеспечивают 20% снижение ошибок ручной обработки. Панели контроля качества, доставляемые через облако, помогают региональным органам здравоохранения контролировать производительность лабораторий, функция, хорошо согласующаяся с новыми правилами постмаркетингового наблюдения IVDR. Сторонники открытых платформ продвигают взаимозаменяемость реагентов для снижения затрат, однако стратегии проприетарных реагентов остаются распространенными, поскольку поставщики приоритизируют потоки доходов жизненного цикла.

По применимости: одноразовые форматы расширяют охват за пределы больничных стен

Одноразовые устройства захватили 72% продаж в 2024 году, поддерживаемые рекомендациями по контролю инфекций и простотой использования в децентрализованных местах. Латерально-проточные картриджи теперь скринируют не только беременность и грипп, но также сердечный тропонин и С-реактивный белок, расширяя их клиническую полезность. Инновации в биоразлагаемых полимерах решают экологические проблемы и соответствуют ужесточающимся правилам утилизации отходов в нескольких итальянских регионах. Многоразовые платформы продолжают доминировать в высокосложном тестировании, таком как гематологические анализаторы, которые полагаются на оптику проточных ячеек, трудную для миниатюризации. Гибридные концепции, сочетающие многоразовые оптические считыватели с одноразовыми картриджами нуклеиновых кислот, размывают традиционные границы и поддерживают тестирование по требованию в отделениях неотложной помощи.

Инвестиции в эко-дизайн также проникают в многоразовые приборы с энергосберегающими режимами сна и модульными обновлениями, которые продлевают срок службы. Сервисные контракты все чаще включают пункты об устойчивой работе, фокусирующиеся на снижении потребления воды и реагентов. Доля рынка диагностики в Ин-витро в Италии для одноразовых устройств прогнозируется к постепенному росту, поскольку программы хронической помощи на дому включают полоски самотестирования, связанные с порталами телемедицины. Тем не менее, многоразовые системы будут продолжать поддерживать высокопроизводительные лаборатории благодаря экономии на масштабе и более глубоким аналитическим возможностям.

По режиму тестирования: импульс экспресс-диагностики бросает вызов превосходству лабораторий

Центральные лаборатории все еще обрабатывают 81% диагностического потока благодаря экономии на масштабе, комплексным системам качества и передовой автоматизации. Размер рынка диагностики в Ин-витро в Италии, связанный с лабораторными рабочими процессами, должен достичь 3,72 млрд долларов США к 2030 году, даже при замедлении роста. Полная автоматизация лабораторий и системы управления треками сокращают время пребывания образца на 40%, смягчая нехватку персонала и повышая согласованность. Экспресс-тестирование, расширяющееся со среднегодовым темпом роста 8,3%, использует портативные молекулярные считыватели, которые обеспечивают точность уровня CLIA в течение 15 минут, изменяя алгоритмы неотложной и первичной помощи.

Региональные программы в Калабрии и Сицилии развертывают мобильные фургоны экспресс-диагностики, оснащенные мультиплексными респираторными панелями, сужая сельские диагностические пробелы. Подключение обеспечивает поток результатов в электронные медицинские записи и национальные сети наблюдения, удовлетворяя мандатам отслеживания IVDR. Менеджеры лабораторий сотрудничают с координаторами экспресс-диагностики для стандартизации контроля качества, тем самым интегрируя внешнее тестирование в циклы аккредитации. Поставщики, предлагающие унифицированное промежуточное программное обеспечение, которое гармонизирует данные между классами приборов, получают предпочтение в закупках.

По применению: онкология опережает лидерство инфекционных заболеваний

Анализы инфекционных заболеваний составили 30% выручки 2024 года, поддерживаемые рутинными респираторными панелями и тестированием инфекций, передающихся половым путем. Мультиплексные синдромальные картриджи, способные обнаруживать до 16 патогенов, ускоряют решения по лечению в отделениях неотложной помощи, сдерживая эмпирическое использование антибиотиков. Онкология, продвигающаяся со среднегодовым темпом роста 8,1%, выигрывает от тестов жидкой биопсии, которые анализируют циркулирующую опухолевую ДНК для руководства таргетной терапией и мониторинга минимальной остаточной болезни. Требования сопутствующей диагностики, встроенные в политики возмещения AIFA, укоренили молекулярное профилирование в стандартных путях онкологической помощи.

Сегменты диабета и кардиологии поддерживают актуальность через экспресс-анализы HbA1c и высокочувствительного тропонина соответственно. Аутоиммунные панели растут на фоне растущей осведомленности и улучшенной специфичности анализов. Многоаналитные панели оценки рисков, связывающие воспалительные и метаболические маркеры, набирают популярность в клиниках профилактической кардиологии. Рынок диагностики в Ин-витро в Италии продолжает диверсифицироваться, поскольку маркеры нейродегенерации и наборы для профилирования микробиома входят в центры ранних последователей, указывая на будущие ниши для расширения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: независимые лаборатории укрепляются при росте аутсорсинга

Больницы и клиники составили 52% спроса 2024 года благодаря интегрированным путям лечения и потребностям тестирования критической помощи. Консолидация в рамках региональных сетей здравоохранения способствует централизации основных лабораторий, в то время как спутниковые площадки экспресс-диагностики поддерживают возможности быстрого реагирования. Диагностические лаборатории, показывающие среднегодовой темп роста 6,2%, поглощают избыточное тестирование и специализируются на высокосложных услугах, таких как секвенирование всего экзома, стимулируя конкурентные тендеры на курьерские контракты и интеграцию данных. Академические центры являются пионерами пилотных программ в гистопатологии с помощью ИИ, которые позже распространяются в государственные больницы после валидации затрат-выгод.

Инициативы домашнего ухода полагаются на подключенные глюкометры и мониторы коагуляции, которые передают данные в порталы телемедицины, сокращая амбулаторные визиты. Производители устройств объединяют программное обеспечение удаленного мониторинга, которое предупреждает клиницистов о нарушениях пороговых значений, поддерживая модели возмещения, основанные на предотвращенных госпитализациях. Индустрия диагностики в Ин-витро в Италии таким образом расширяет свою клиентскую базу от традиционных лабораторий до поставщиков цифрового здравоохранения и консорциумов первичной помощи.

Географический анализ

Северная Италия, возглавляемая Ломбардией и Венето, захватывает львиную долю расходов благодаря более высокому доходу на душу населения, плотным больничным сетям и раннему внедрению автоматизации. Лаборатории здесь часто служат справочными центрами для соседних регионов, привлекая объемы внешнего тестирования и обеспечивая масштабные преимущества. Центральные регионы, такие как Лацио и Тоскана, фокусируют инвестиции на программах персонализированной медицины в партнерстве с академическими медицинскими центрами, тем самым повышая спрос на нгс онкологические панели. Южные регионы демонстрируют более низкие уровни проникновения, но обеспечивают самый быстрый инкрементальный рост, поскольку внедрение экспресс-диагностики и мобильные подразделения устраняют инфраструктурные пробелы.

Региональные диспаритеты финансирования формируют циклы закупок: северные власти выделяют большие бюджеты на капиталоемкую автоматизацию, в то время как южные коллеги отдают предпочтение контрактам аренды реагентов, которые распределяют затраты на несколько лет. Фонды сплочения ЕС финансировали пилоты цифровой патологии в Сардинии, доказывая осуществимость рабочих процессов теле-консультаций, которые связывают сельские больницы с экспертами на материке. Сотрудничество между регионами через Национальную программу HTA направлено на гармонизацию метрик оценки, однако задержки возмещения все еще в среднем на девять месяцев дольше на Юге, замедляя выход на рынок новых анализов.

Трансграничные потоки пациентов со Швейцарией, Францией и Словенией способствуют спросу на многоязычные лабораторные информационные системы и стандартизированные форматы отчетности, согласуясь с целями Европейского пространства медицинских данных. Рынок диагностики в Ин-витро в Италии выигрывает от притоков медицинского туризма в онкологические центры Ломбардии, повышая объемы анализов в подразделениях молекулярной патологии. И наоборот, эмиграция медицинских работников с Юга на Север обостряет нехватку персонала, заставляя южные власти подчеркивать автоматизацию и контракты удаленной поддержки для поддержания лабораторных операций.

Конкурентный ландшафт

Пять транснациональных и отечественных лидеров - Roche диагностика, Abbott Laboratories, Siemens Healthineers, DiaSorin и Menarini диагностика - совместно генерировали значительную рыночную долю выручки 2024 года. Roche поддерживает комплексный портфель основных лабораторий в сочетании с цифровым промежуточным программным обеспечением, укрепляя лояльность среди крупных больничных клиентов. Abbott использует сильные позиции в экспресс-кардиологических маркерах и иммуноанализах, в то время как Siemens расширяет охват через полные треки автоматизации лабораторий, интегрированные с их анализаторами Atellica. DiaSorin капитализирует экспертизу иммунодиагностики и приобретение Luminex в 2024 году для диверсификации в молекулярные синдромальные панели, укрепляя свою итальянскую базу. Menarini фокусируется на гематологических анализаторах и анализаторах гемоглобинопатий, адаптированных к региональным лабораторным рабочим процессам.

Стратегические направления сосредоточены на технологической интеграции: модули искусственного интеллекта накладывают анализ изображений в гистопатологии; облачные панели упрощают контроль качества; и модели аренды реагентов закрепляют многолетнюю выручку от расходных материалов. Возможности доступа к рынку различают игроков, поскольку региональные тендеры усиливаются; поставщики с внутренними командами здравоохранения-экономики обеспечивают быстрые листинги возмещения. Партнерства между диагностикой и фармацевтикой распространяются, с соглашениями о совместной разработке сопутствующих тестов, охватывающих рак легких, молочной железы и желудочно-кишечного тракта.

Возможности белого пространства сохраняются в биомаркерах нейродегенеративных заболеваний, аналитике микробиома и неинвазивном пренатальном тестировании. Отечественные МСП, такие как Sentinel диагностика, вырезают ниши через гибкие НИОКР и услуги кастомизации, в то время как стартапы ИИ сотрудничают с сетями патологии для развертывания облачных пайплайнов анализа изображений. Давления соблюдения IVDR ускоряют приобретения более мелких фирм, лишенных сертификационных ресурсов, указывая на тенденцию консолидации, которая изменит рынок диагностики в Ин-витро в Италии в течение следующих пяти лет.

Лидеры индустрии диагностики в Ин-витро в Италии

-

Thermo Fischer Scientific Inc.

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

QIAGEN N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Aiforia технологии заключила партнерство с региональным органом здравоохранения Сардинии для расширения решений ИИ-патологии, отмечая свой третий региональный контракт в Италии.

- Февраль 2025: Aiforia технологии получила сертификацию IVDR для своих ИИ-моделей диагностики рака, позволяя маркетинг CE-IVD по всей Европе.

- Январь 2025: Aiforia технологии была выбрана органом здравоохранения Ломбардии для развертывания ИИ-ассистированного анализа для биопсий рака молочной железы, легких и простаты.

Охват отчета по рынку диагностики в Ин-витро в Италии

Согласно области применения этого отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как инфекционные заболевания, сердечно-сосудистые заболевания, диабет и рак, среди других заболеваний. Рынок диагностики в Ин-витро в Италии сегментирован по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика и другие техники), продуктам (прибор, реагент и другие продукты), применимости (одноразовые IVD-устройства и многоразовые IVD-устройства), применению (инфекционное заболевание, диабет, рак, кардиология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Микробиология |

| Коагуляция |

| Экспресс-тесты (POC) |

| Приборы и анализаторы |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Одноразовые IVD-устройства |

| Многоразовые IVD-устройства |

| Лабораторное тестирование |

| Экспресс-тестирование |

| Инфекционное заболевание |

| Диабет |

| Онкология (рак) |

| Кардиология |

| Аутоиммунные расстройства |

| Другие применения |

| Больницы и клиники |

| Диагностические лаборатории |

| Академические и исследовательские институты |

| Домашний уход / амбулаторные экспресс-настройки |

| Другие конечные пользователи |

| По типу тестов | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Микробиология | |

| Коагуляция | |

| Экспресс-тесты (POC) | |

| По продуктам | Приборы и анализаторы |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые IVD-устройства |

| Многоразовые IVD-устройства | |

| По режиму тестирования | Лабораторное тестирование |

| Экспресс-тестирование | |

| По применению | Инфекционное заболевание |

| Диабет | |

| Онкология (рак) | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Другие применения | |

| По конечным пользователям | Больницы и клиники |

| Диагностические лаборатории | |

| Академические и исследовательские институты | |

| Домашний уход / амбулаторные экспресс-настройки | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка диагностики в Ин-витро в Италии и насколько большим он будет к 2030 году?

Рынок стоит 3,73 млрд долларов США в 2025 году и ожидается к достижению 4,67 млрд долларов США к 2030 году.

Какой среднегодовой темп роста (CAGR) прогнозируется для рынка диагностики в Ин-витро в Италии?

Общий рынок прогнозируется к расширению со среднегодовым темпом роста 4,59% между 2025 и 2030 годами.

Какой сегмент типа тестов растет быстрее всего?

Молекулярная диагностика лидирует в росте со среднегодовым темпом роста 7,8%, обусловленным более широким использованием секвенирования следующего поколения и анализов жидкой биопсии.

Как EU Регламент по диагностике в Ин-витро (IVDR) влияет на динамику итальянского рынка?

IVDR добавляет более строгие требования к клиническим данным и наблюдению, повышая затраты на соблюдение - особенно для МСП - и поощряя консолидацию среди производителей.

Почему экспресс-тестирование набирает популярность в Италии?

Экспресс-устройства растут со среднегодовым темпом роста 8,3%, поскольку региональные органы здравоохранения продвигают диагностику в учреждения первичной помощи и домашние условия для улучшения доступа и снижения больничного давления.

Какая категория продуктов генерирует большинство повторяющихся доходов?

Реагенты и расходные материалы составляют 65% продаж 2024 года, отражая модель повторяющихся доходов, которая поддерживает прибыльность индустрии.

Последнее обновление страницы: