Размер и доля рынка эндоскопических устройств Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 1.17 Миллиардов долларов США |

| Размер Рынка (2030) | 1.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.13% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Италии от Mordor Intelligence

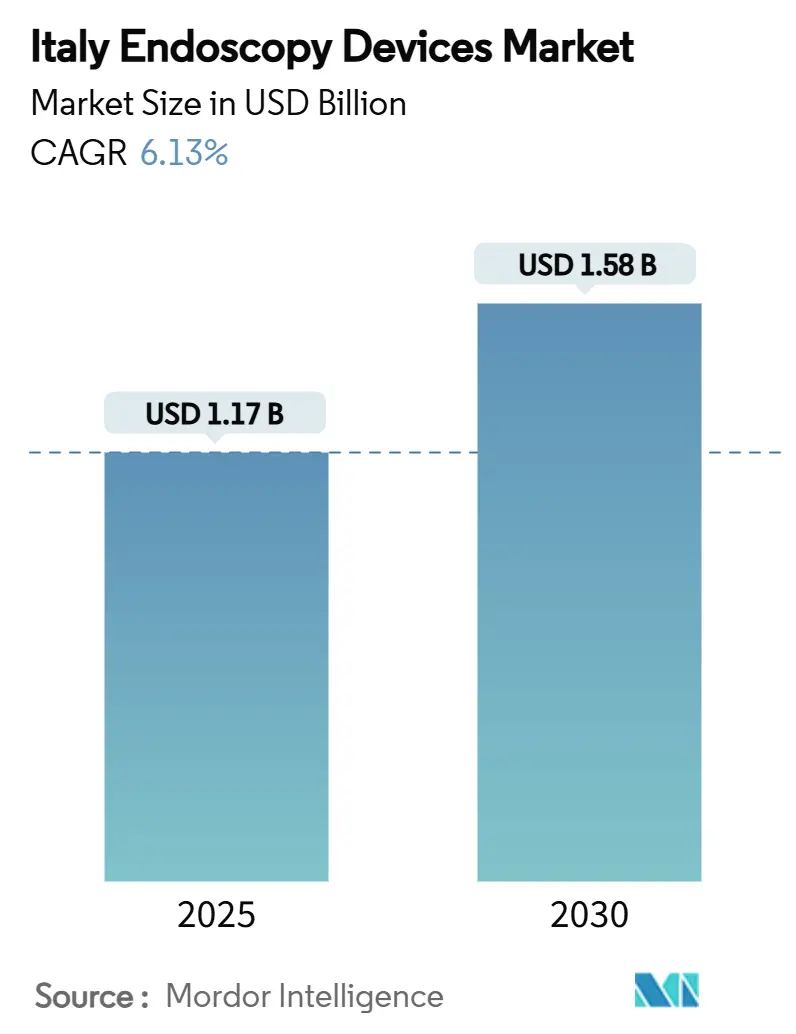

Рынок эндоскопических устройств Италии был оценен в 1,17 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,58 млрд долларов США к 2030 году, что соответствует совокупному годовому темпу роста 6,13% в течение периода. Импульс исходит от совокупности растущей заболеваемости желудочно-кишечными заболеваниями, более широкого клинического принятия визуализации с поддержкой искусственного интеллекта и политической поддержки, которая поощряет минимально инвазивные подходы. Спрос дополнительно ускоряется по мере умножения центров дневной хирургии, предоставляя поставщикам экономически эффективные условия для рутинной диагностической и терапевтической эндоскопии. Между тем, одноразовые аксессуары набирают популярность в ответ на строгие правила повторной обработки согласно Европейскому регламенту по медицинским устройствам (MDR) и повышенные ожидания безопасности пациентов. Экономическое давление и неравномерные кадровые условия в небольших или южных больницах сдерживают рост, но не сорвали более широкую восходящую траекторию.

Ключевые выводы отчета

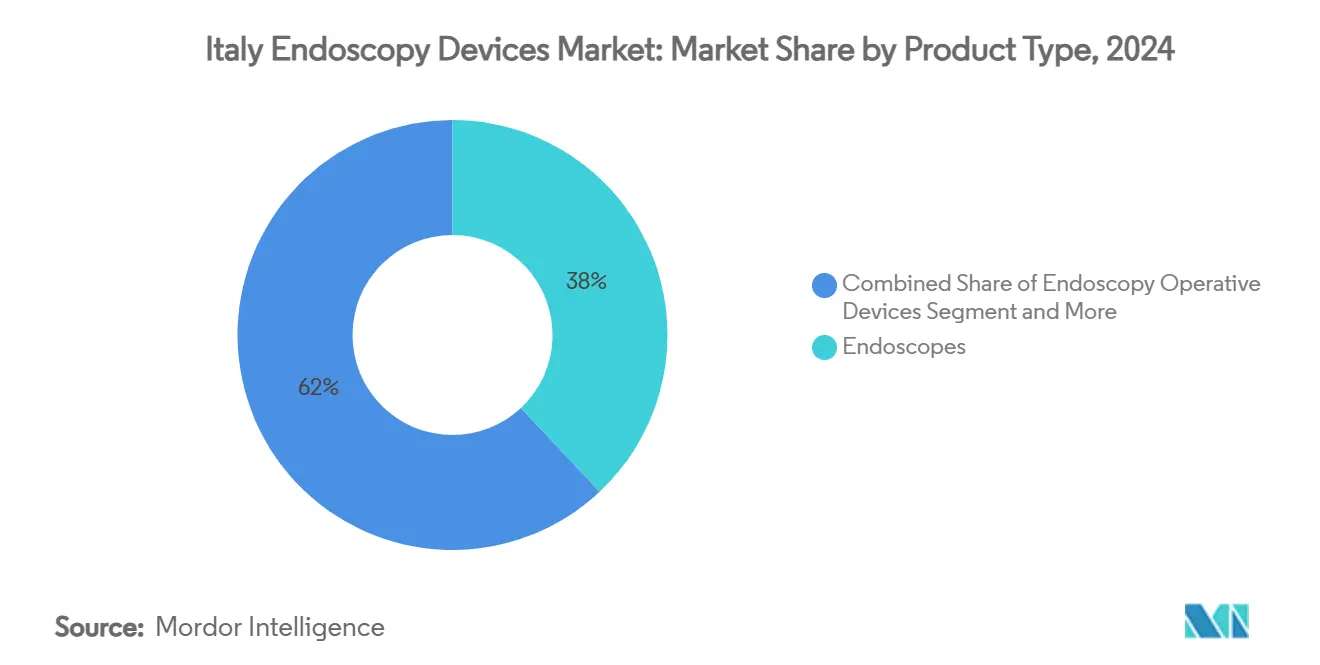

- По типу продукта эндоскопы лидировали с 38% доли рынка эндоскопических устройств Италии в 2024 году, в то время как аксессуары и расходные материалы, по прогнозам, будут расширяться с совокупным годовым темпом роста 13,8% до 2030 года.

- По применению гастроэнтерология составила 56% доли размера рынка эндоскопических устройств Италии в 2024 году; бариатрическая и метаболическая хирургия развивается с совокупным годовым темпом роста 12,3% до 2030 года.

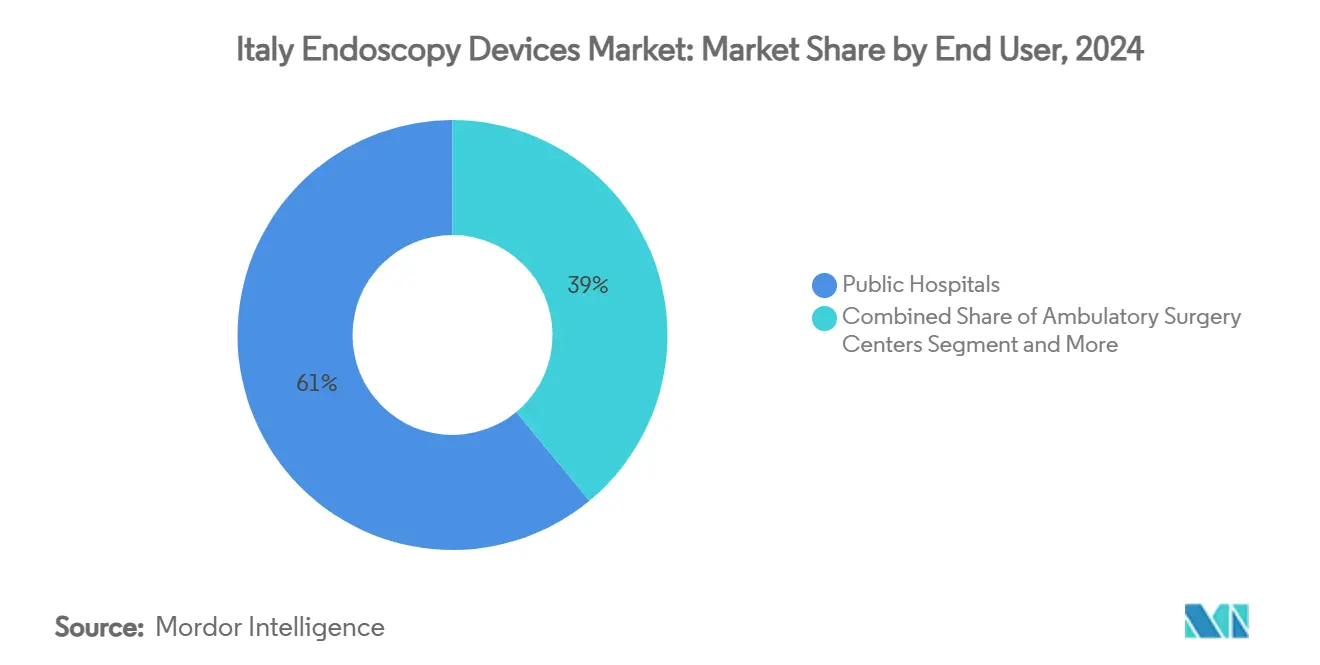

- По конечному пользователю государственные больницы занимали 61% рынка эндоскопических устройств Италии в 2024 году; амбулаторные хирургические центры показывают самый высокий прогнозируемый совокупный годовой темп роста 9,7% до 2030 года.

- По гигиене многоразовые эндоскопы оставались доминирующими с 82% долей в 2024 году, но одноразовые эндоскопы развиваются с совокупным годовым темпом роста 12,8% до 2030 года.

Тенденции и аналитика рынка эндоскопических устройств Италии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость желудочно-кишечными заболеваниями в сочетании со стареющим населением | +1.8% | Национальный, с более высокой распространенностью в Северной Италии | Долгосрочный (≥ 4 лет) |

| Достижения в эндоскопических технологиях | +1.5% | Национальный, с ранним принятием в крупных городских центрах (Милан, Рим, Турин) | Среднесрочный (2-4 года) |

| Расширение центров дневной хирургии ускоряет принятие гибких эндоскопов | +0.9% | Национальный, с концентрацией в Северной и Центральной Италии | Среднесрочный (2-4 года) |

| Растущая осведомленность и предпочтение пациентов к минимально инвазивным процедурам | +0.7% | Национальный | Краткосрочный (≤ 2 лет) |

| Улучшенное возмещение SSN для продвинутой терапевтической эндоскопии | +0.6% | Национальный, с региональными вариациями на основе распределения бюджета здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость желудочно-кишечными заболеваниями в сочетании со стареющим населением

Распространенность воспалительных заболеваний кишечника в Италии достигла 218,3 случая на 100 000 жителей в 2025 году, повышая спрос на терапевтическую эндоскопию. Госпитализация сохраняется на уровне 16,5% для пациентов с ВЗК, и кумулятивный шестилетний риск хирургического вмешательства остается высоким на уровне 36% для болезни Крона и 20% для язвенного колита. Северные регионы с большим количеством специализированных центров, следовательно, покупают усовершенствованные визуализационные башни и гибкие эндоскопы высокой четкости для улучшения раннего выявления и сокращения хирургических конверсий. Более старая демография интенсифицирует объемы процедур для скрининга колоректального рака, управления кровотечением верхних отделов ЖКТ и оценки хронического панкреатита, поддерживая многолетние бюджеты замены оборудования.

Достижения в эндоскопических технологиях

Облачный искусственный интеллект теперь дополняет рутинную колоноскопию, наблюдение за пищеводом Барретта и оценку язвенного колита. Olympus получила одобрение CE для CADDIE, CADU и SMARTIBD в 2024 году, с итальянскими пилотными развертываниями, предшествующими коммерческому развертыванию 2025 года[1]Olympus Europa SE & Co. KG, "Olympus Announces CE Approval for Three Cloud-based AI Medical Devices," olympus-europa.com. Движки ИИ повышают показатели обнаружения аденом и стандартизируют качество в больницах с неравномерной плотностью специалистов. Интегрированная облачная аналитика также упрощает документооборот, облегчая соответствие MDR и ускоряя решения о закупке видеопроцессоров нового поколения.

Расширение центров дневной хирургии ускоряет принятие гибких эндоскопов

Процедурная миграция от стационарных к амбулаторным условиям продолжается, поскольку центры дневной хирургии сообщают о меньшем количестве незапланированных возвращений в больницу - 10,6 на 1000 скрининговых колоноскопий - чем больничные амбулаторные отделения. Северные и центральные провинции лидируют в открытии таких учреждений, стимулируя спрос на портативные эндоскопические башни, инсуффляторы с батарейным питанием и тонкие гибкие эндоскопы, совместимые с компактными помещениями повторной обработки. Производители устройств отвечают компактными тележками и универсальными визуализационными блоками, которые сокращают время установки и улучшают оборот помещений.

Растущая осведомленность и предпочтение пациентов к минимально инвазивным процедурам

Общественные кампании подчеркивают более быстрое восстановление и более низкие профили осложнений эндоскопических решений. Интерес достигает пика в отношении бариатрических альтернатив: итальянские данные показывают, что 90% получателей эндоскопической гастропластики рукава достигают ≥10% потери общей массы тела в течение шести месяцев, одновременно улучшая гистологию печени[2]Springer, "Economic Impact of RefluxStop in Italy," link.springer.com. Аналогичные настроения стимулируют принятие эндоскопических антирефлюксных вариантов и миотомий третьего пространства эндоскопии, поддерживая продажи терапевтических аксессуаров, таких как системы шовного материала, гемостатические порошки и биполярные энергетические зонды.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость передового оборудования | -0.8% | Небольшие больницы, особенно на Юге | Среднесрочный (2-4 года) |

| Нехватка обученного вспомогательного персонала эндоскопии | -0.6% | Национальный, острый на Юге | Долгосрочный (≥ 4 лет) |

| Экономические и бюджетные ограничения | -0.5% | Варьируется по региональным фондам здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передового эндоскопического оборудования

Ценники на башни 4K с поддержкой ИИ часто превышают 200 000 евро (226 597 долл. США). Небольшие клиники откладывают обновления, продлевая циклы амортизации сверх рекомендаций производителя. Соответствие MDR добавляет расходы на сертификацию, которые переносятся на конечные цены для пользователей. Поставщики все чаще предлагают лизинг или планы оплаты за процедуру для ускорения решений об обновлении среди покупателей с ограниченным бюджетом.

Нехватка обученного вспомогательного персонала эндоскопии в больницах

Национальное исследование выявило медиану шесть медсестер на отделение и показало, что 19% центров дезинфицируют, а не стерилизуют многоразовые эндоскопы, в то время как 23% не могут отследить записи повторной обработки. Нехватка персонала ограничивает слоты процедур и повышает риск загрязнения, побуждая больницы тестировать одноразовые дуоденоскопы для минимизации бремени повторной обработки. Южные регионы сталкиваются с самыми крутыми пробелами в наборе кадров, усиливая географические дисбалансы в емкости услуг.

Сегментный анализ

По типу продукта: расходные материалы опережают основное оборудование

Категория аксессуаров и расходных материалов будет подниматься с совокупным годовым темпом роста 13,8% до 2030 года, превосходя капитальное оборудование, поскольку мандаты контроля инфекций стимулируют принятие одноразовых биопсийных щипцов, петель и клапанов. Одноразовые инъекторы и сети для извлечения снижают риск перекрестного загрязнения и ускоряют оборот в учреждениях с ограниченной мощностью моечно-дезинфицирующих устройств. Эндоскопы сохранили 38% доли рынка эндоскопических устройств Италии в течение 2024 года, закрепленные гибкими колоноскопами и гастроскопами высокой четкости от Olympus и Fujifilm. Видеосистемы все чаще встраивают ИИ для пометки поражений в реальном времени, повышая точность диагностики первого прохода.

Операционные устройства также свидетельствуют об инновациях, особенно биполярные энергетические платформы и контролируемые насосы инсуффляции CO₂, которые облегчают продвинутые резекции. Бум аксессуаров умеряет первоначальные капитальные затраты; поставщики приоритизируют высокопроизводительные расходные материалы, которые повышают доход на процедуру, избегая крупных покупок. Ручки на основе биопластика в одноразовых эндоскопах иллюстрируют, как поставщики сочетают контроль инфекций с проблемами устойчивости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: бариатрические процедуры стимулируют специализированные инновации

Гастроэнтерология остается основой с 56% долей размера рынка эндоскопических устройств Италии в 2024 году, поддерживаемая скринингом колоректального рака и мониторингом язвенного колита. ИИ-ассистированное обнаружение полипов улучшает распознавание аденом, что, в свою очередь, усиливает спрос на колоноскопы с большими каналами, совместимые с терапевтическими аксессуарами. Бариатрическая и метаболическая хирургия задает темп в поле с совокупным годовым темпом роста 12,3%, поскольку ESG получает поддержку плательщиков и принятие пациентов. Рынок эндоскопических устройств Италии выигрывает от специализированных шовных устройств и систем внутрижелудочных баллонов, направленных на управление весом.

Пульмонология набирает почву благодаря гибким трансбронхиальным игольчатым биопсиям, которые берут образцы периферических легочных поражений при помощи артикулирующих оболочек и электромагнитной навигации. Урологические и гинекологические сегменты принимают цистоскопы узкополосной визуализации и гистероскопы, которые улучшают обнаружение патологии. Ортопедические и ЛОР специальности экспериментируют с микроэндоскопами для амбулаторной артроскопии и ларингоскопии, расширяя пользовательскую базу рынка эндоскопических устройств Италии. Неврология остается зарождающейся, но привлекает инвестиции в 3D-визуализационные платформы для минимально инвазивных процедур на позвоночнике.

По конечному пользователю: амбулаторные центры преобразуют экономику процедур

Государственные больницы использовали свой мандат SSN для сбора 61% доли рынка эндоскопических устройств Италии в 2024 году, полагаясь на объемные контракты и учебные миссии для оправдания закупки интегрированных комплексов, которые сочетают эндоскопический ультразвук с флюороскопией. Амбулаторные хирургические центры расширяются с совокупным годовым темпом роста 9,7%, поскольку данные показывают только 10,6 незапланированных визитов на 1000 скрининговых колоноскопий по сравнению с более высокими показателями в больничных отделениях. Компактные башни, интегрированное охлаждение и упрощенная кабельная разводка привлекают администраторов ASC, помнящих об ограничениях помещений.

Частные больницы и специализированные клиники стремятся к премиальным предложениям, таким как ИИ-расширенное наблюдение за пищеводом Барретта, для дифференциации и привлечения частно застрахованных пациентов. Офисные врачебные практики растут медленно, но представляют плацдарм для ультрапортативных систем, которые подключаются к планшетам. Эта диффузия сайтов поддерживает последовательный рост рынка эндоскопических устройств Италии, расширяя доступ и ускоряя циклы повторных процедур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По гигиене: революция одноразового использования трансформирует контроль инфекций

Многоразовые эндоскопы все еще командуют 82% долей, однако одноразовые устройства ускоряются с совокупным годовым темпом роста 12,8%, поскольку поставщики борются с аудитами отслеживаемости, обусловленными MDR, и нехваткой рабочей силы. Консенсус Дельфи, возглавляемый итальянскими экспертами, рекомендовал одноразовую бронхоскопию для пациентов с иммунодефицитом и дуоденоскопию высокого риска. Ранние последователи ссылаются на сокращенное время оборота и устранение вспышек, связанных с биопленкой. Ambu сообщила о росте на 13,8% в своем подразделении эндоскопических решений за 2023/24 год на растущем спросе на одноразовые эндоскопы.

Экологические проблемы побуждают поставщиков вводить биопластики, полученные из сахарного тростника, и перерабатываемую упаковку. Некоторые больницы эксплуатируют гибридные флоты, резервируя одноразовые эндоскопы для экстренных случаев в нерабочее время или бронхоскопии в отделениях интенсивной терапии, сохраняя многоразовые флоты для рутинной работы ЖКТ. Таким образом, индустрия эндоскопических устройств Италии свидетельствует о параллельных потоках закупок, которые балансируют риск инфекции, стоимость и цели устойчивости.

Географический анализ

Северная Италия составляет львиную долю процедурного объема и рутинно устанавливает новейшие системы с поддержкой ИИ. Общенациональный аудит показал, что 15% южных центров лишены палат восстановления и 45% лишены сегрегированных областей повторной обработки чистого-грязного по сравнению с гораздо более низкими показателями несоответствия на Севере. Следовательно, рынок эндоскопических устройств Италии в Ломбардии и Эмилии-Романье склоняется к премиальным 4K-визуализационным платформам, в то время как Кампания и Калабрия подчеркивают экономически эффективное восстановление и одноразовые варианты.

Городские узлы, такие как Милан, Рим и Турин, действуют как испытательные площадки для интеллектуальной эндоскопической экосистемы Olympus, учитывая их концентрацию третичных больниц и исследовательских партнерств. Сеть панкреатических отделений Ломбардии установила унифицированные диагностические пути для опухолей поджелудочной железы, запуская заказы эхоэндоскопов и наборов тонкоигольной биопсии. Стандартизированные метрики поощряют сравнительное тестирование коллег, стимулируя непрерывные обновления оборудования по всей региональной сети.

Центры дневной хирургии распространяются более быстро в северных и центральных провинциях, наклоняя спрос к портативным башням. Региональные бюджетные несоответствия остаются, но некоторые южные регионы принимают лизинговые модели или финансируемые ЕС фонды модернизации для преодоления разрыва. Поставщики теперь создают ступенчатые портфолио, позиционируя процессоры с поддержкой ИИ для состоятельных северных покупателей и надежные HD-системы для южных больниц, чувствительных к стоимости, тем самым поддерживая общенациональное расширение рынка эндоскопических устройств Италии.

Конкурентная среда

Сектор показывает умеренную концентрацию. Fujifilm усилила свое местное присутствие, основав FUJIFILM Healthcare Italia S.p.A. в 2024 году для захвата большей больничной установленной базы[3]Fujifilm, "Fujifilm Healthcare Italia S.p.A. Announcement," fujifilm.com. Boston Scientific расширяет широту терапевтических аксессуаров одноразовыми дуоденоскопами и биопсийными инструментами и сообщила о росте сегмента эндоскопии в своем отчете 2024 года.

Стратегические союзы умножаются: соглашение о распределении Medtronic 2025 года с Dragonfly Endoscopy дополняет ее предложение панкреатобилиарной системы. Cosmo Pharmaceuticals сотрудничает с алгоритмами ИИ, которые накладывают обнаружение в реальном времени на эндоскопы Medtronic, иллюстрируя межкорпоративные синергии. Местный стартап Endostart привлек 8,2 млн евро для коммерциализации устройств помощи завершения, которые сокращают неполные колоноскопии, вырезая нишу рядом с доминирующими многонациональными корпорациями.

Европейское принуждение MDR повышает барьеры; компании, способные быстро сертифицироваться, получают преимущества времени выхода на рынок. Контрактные производители, такие как Phoenix, недавно приобретенная Arterex в январе 2025 года, расширяют отечественные производственные мощности для специализированных формованных компонентов. В совокупности эти шаги интенсифицируют конкуренцию по инновациям, а не по цене, поддерживая премиальные ASP по всему рынку эндоскопических устройств Италии.

Лидеры индустрии эндоскопических устройств Италии

-

Boston Scientific Corporation

-

Medtronic PLC

-

Olympus Corporation

-

Karl Storz SE & Co. KG

-

Fujifilm Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Arterex приобрела итальянскую CDMO Phoenix, расширяя свои возможности в специализированных компонентах медицинских устройств, релевантных для эндоскопического сектора.

- Октябрь 2024: Olympus получила одобрение CE для трех облачных медицинских устройств ИИ - CADDIE, CADU и SMARTIBD - с запуском, запланированным на 2025 год.

Область применения отчета по рынку эндоскопических устройств Италии

Согласно области применения отчета, эндоскопические устройства являются минимально инвазивными и могут быть вставлены в естественные отверстия тела для детального наблюдения внутреннего органа или ткани. Эндоскопические операции выполняются для процедур визуализации и небольших операций.

Рынок эндоскопических устройств Италии сегментирован по типу устройства (эндоскопическое устройство (жесткий эндоскоп, гибкие эндоскопы, капсульный эндоскоп, роботизированный эндоскоп), эндоскопическое операционное устройство и визуализационное оборудование) и применению (гастроэнтерология, пульмонология, ортопедическая хирургия, кардиология, ЛОР хирургия, неврология и другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Эндоскопы | Гибкие эндоскопы |

| Жесткие эндоскопы | |

| Капсульные эндоскопы | |

| Роботизированные эндоскопы | |

| Одноразовые эндоскопы | |

| Системы визуализации | Головки камер |

| Источники света | |

| Видеопроцессоры | |

| Мониторы и дисплеи | |

| Регистраторы данных и хранение | |

| Эндоскопические операционные устройства | Энергетические системы |

| Инсуффляторы и отсасывающие насосы | |

| Эндоскопические степлеры и шовные устройства | |

| Устройства извлечения | |

| Системы управления жидкостями | |

| Аксессуары и расходные материалы |

| Гастроэнтерология |

| Пульмонология |

| Урология |

| Гинекология |

| Ортопедическая хирургия (артроскопия) |

| Кардиология |

| ЛОР хирургия |

| Неврология |

| Бариатрическая и метаболическая хирургия |

| Другие применения |

| Государственные больницы |

| Частные больницы и специализированные клиники |

| Амбулаторные хирургические центры |

| Офисные врачебные учреждения |

| Многоразовые эндоскопы |

| Одноразовые эндоскопы |

| По типу продукта | Эндоскопы | Гибкие эндоскопы |

| Жесткие эндоскопы | ||

| Капсульные эндоскопы | ||

| Роботизированные эндоскопы | ||

| Одноразовые эндоскопы | ||

| Системы визуализации | Головки камер | |

| Источники света | ||

| Видеопроцессоры | ||

| Мониторы и дисплеи | ||

| Регистраторы данных и хранение | ||

| Эндоскопические операционные устройства | Энергетические системы | |

| Инсуффляторы и отсасывающие насосы | ||

| Эндоскопические степлеры и шовные устройства | ||

| Устройства извлечения | ||

| Системы управления жидкостями | ||

| Аксессуары и расходные материалы | ||

| По применению | Гастроэнтерология | |

| Пульмонология | ||

| Урология | ||

| Гинекология | ||

| Ортопедическая хирургия (артроскопия) | ||

| Кардиология | ||

| ЛОР хирургия | ||

| Неврология | ||

| Бариатрическая и метаболическая хирургия | ||

| Другие применения | ||

| По конечному пользователю | Государственные больницы | |

| Частные больницы и специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Офисные врачебные учреждения | ||

| По гигиене | Многоразовые эндоскопы | |

| Одноразовые эндоскопы | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка эндоскопических устройств Италии?

Размер рынка эндоскопических устройств Италии составляет 1,17 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок?

Прогнозируется, что он будет продвигаться с совокупным годовым темпом роста 6,13%, достигая 1,58 млрд долларов США к 2030 году.

Какой сегмент продукта растет быстрее всего?

Аксессуары и расходные материалы расширяются с совокупным годовым темпом роста 13,8% из-за повышенных требований контроля инфекций.

Почему амбулаторные хирургические центры важны для будущего роста?

ASC обеспечивают более низкие показатели незапланированных больничных визитов, стимулируя совокупный годовой темп роста 9,7% в спросе на эндоскопические устройства для этих условий.

Насколько значимо принятие одноразовой эндоскопии в Италии?

Одноразовые эндоскопы в настоящее время растут с совокупным годовым темпом роста 12,8%, поскольку больницы решают проблемы повторной обработки и соответствия MDR.

Последнее обновление страницы: