Размер и доля рынка ионообменных смол

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.47 Миллиардов долларов США |

| Размер Рынка (2030) | 3.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

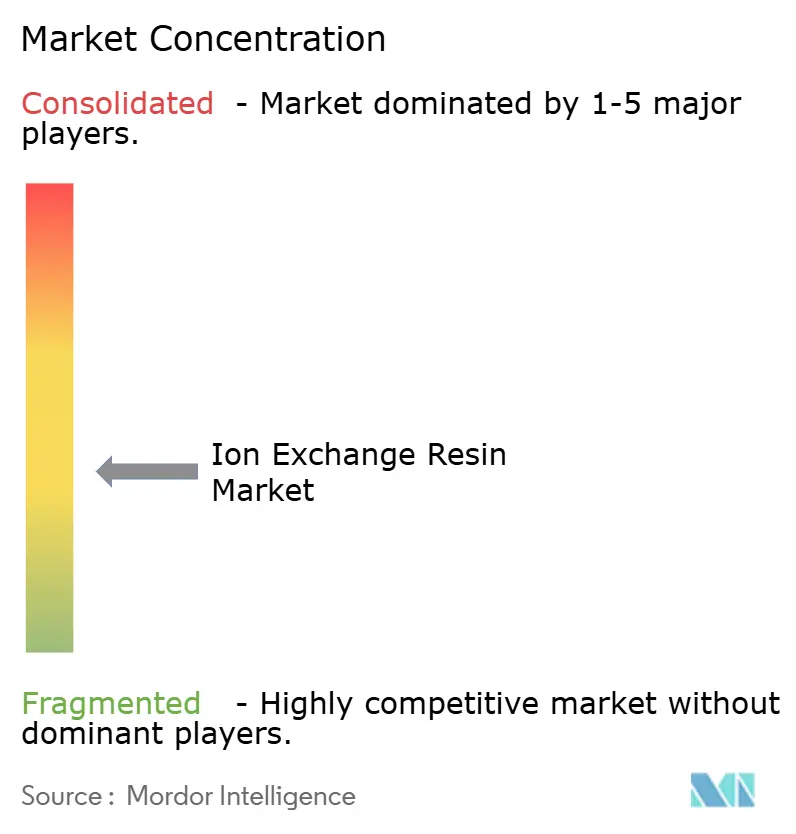

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ионообменных смол от Mordor Intelligence

Размер рынка ионообменных смол оценивается в 2,47 млрд долларов США в 2025 году и, как ожидается, достигнет 3,10 млрд долларов США к 2030 году при CAGR 4,62% в течение прогнозируемого периода (2025-2030). Рост спроса обусловлен ужесточением глобальных правил качества воды, быстрым наращиванием мощностей полупроводников и расширением фармацевтического производства, которые требуют ультрачистых технологических потоков. Сложность регулирования расширяет диапазон производительности, которого ожидают конечные пользователи, побуждая поставщиков предоставлять смолы с более узкими окнами ионной селективности, более длинными операционными циклами и меньшим потреблением химикатов для регенерации. Капитальные затраты на системы нулевого сброса жидких отходов (ZLD) в опреснении, промышленных сточных водах и проектах извлечения ресурсов создают вторичный спрос на смешанные слои и хелатирующие сорта. Между тем, колебания стоимости сырья - особенно стирола и акриловых мономеров - катализируют переход к вертикально интегрированным источникам поставок и изучение биооснованных альтернатив, которые могут изменить долгосрочные стратегии закупок. В совокупности эти драйверы поддерживают высокую конкурентную интенсивность и поощряют партнерства между химическими гигантами, интеграторами оборудования и региональными специалистами для соответствия локализованным спецификациям.

Ключевые выводы отчета

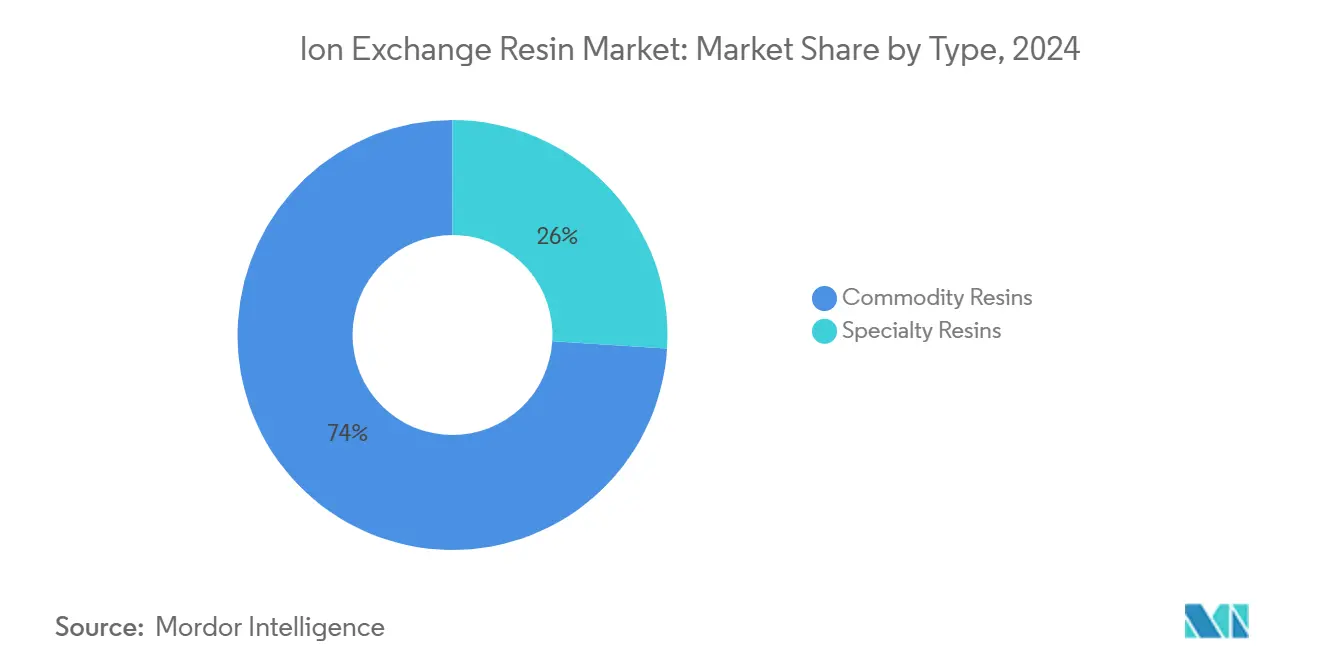

- По типу товарные смолы лидировали с 74% долей рынка ионообменных смол в 2024 году, в то время как специализированные сорта готовы к самому быстрому CAGR 5,30% до 2030 года.

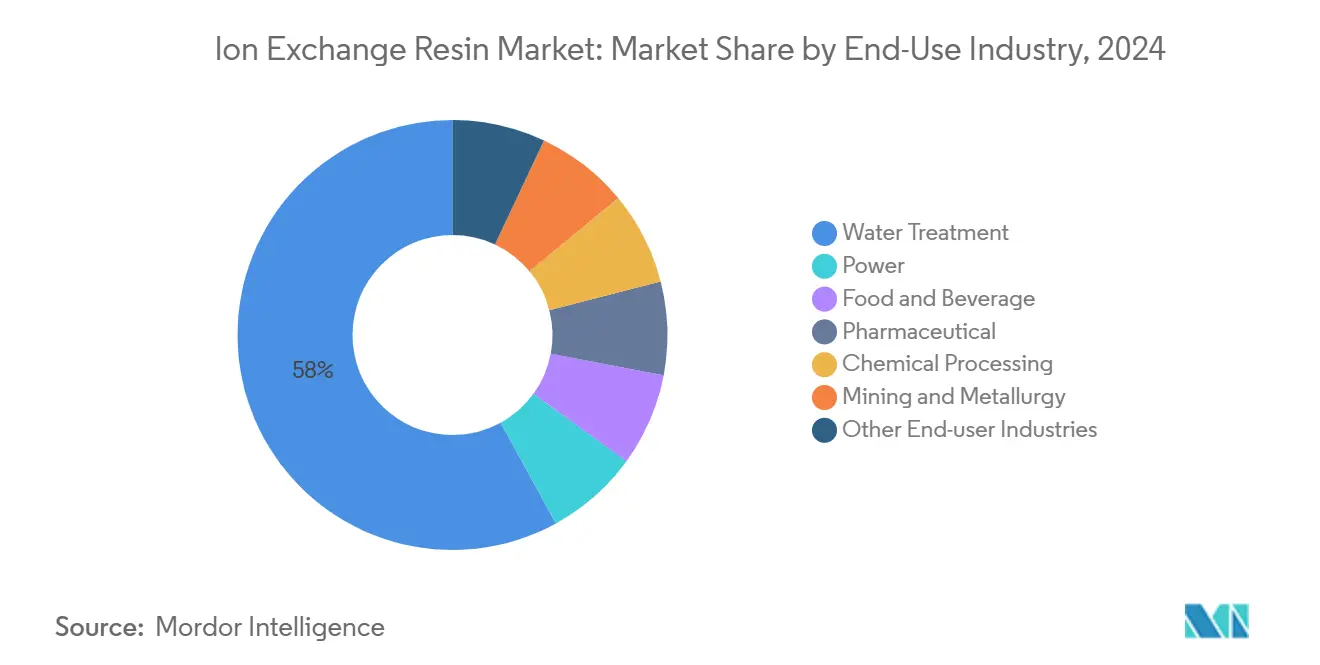

- По отрасли конечного использования водоподготовка захватила 58% размера рынка ионообменных смол в 2024 году; фармацевтика показывает самый высокий CAGR 5,79% до 2030 года.

- По функции применения деминерализация и умягчение воды удерживали 48% выручки 2024 года, тогда как удаление тяжелых металлов и смягчение PFAS развиваются с CAGR 5,78%.

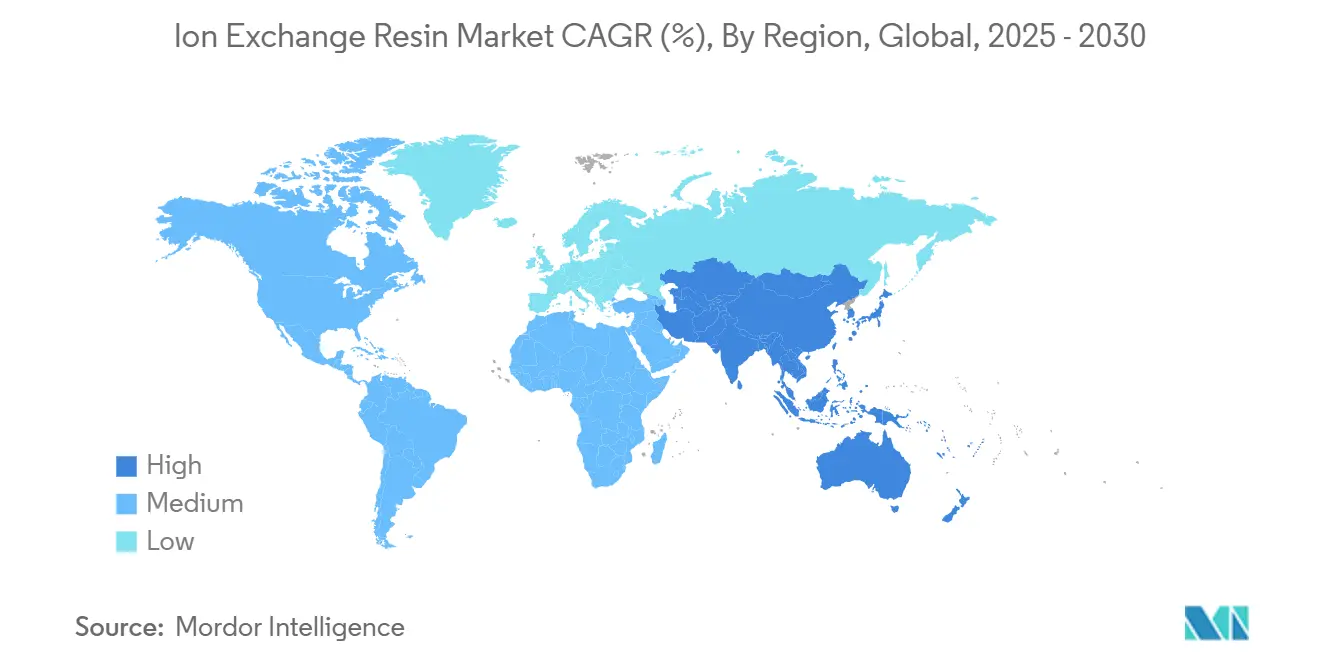

- По регионам Азиатско-Тихоокеанский регион доминировал с 36% выручки 2024 года; тот же регион также фиксирует лучший региональный прогноз CAGR 5,40%.

Тенденции и аналитика глобального рынка ионообменных смол

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на ультрачистую воду полупроводникового класса в Азиатско-Тихоокеанском регионе | +1.20% | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Среднесрочный (2-4 года) |

| Ограничения сброса PFAS и тяжелых металлов, стимулирующие хелатирующие смолы в Северной Америке | +0.90% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Проекты опреснения и ZLD на Ближнем Востоке повышают использование смол смешанного слоя | +0.70% | Ближний Восток, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Стимулы водородных электролизеров в Европе поднимают спрос на ионообменные мембраны PFSA | +0.60% | Европа, Северная Америка | Долгосрочный (≥ 4 лет) |

| Бум обесцвечивания сахара в LATAM повышает спрос на смолы пищевого класса | +0.40% | Южная Америка | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Спрос на ультрачистую воду полупроводникового класса в Азиатско-Тихоокеанском регионе

Полупроводниковые фабрики на Тайване, в Южной Корее и материковом Китае квалифицируют ионообменные слои, которые удаляют бор и следовые металлы до однозначных частей на триллион, спецификация, кодифицированная литейными заводами, преследующими геометрии узлов менее 3 нм. Принятие анализаторов, таких как Sievers Boron Ultra 2025 года, который обеспечивает непрерывное обнаружение бора на этих уровнях, улучшило время замены смол и сократило химические отходы. Organo Corporation выделила 175 млрд йен в капитальные расходы на ультрачистую воду на 2024-2026 годы, включая устранение узких мест мощности смол для захвата этого собственного спроса[1]Organo Corporation, "ORGANO GROUP REPORT 2024," organo.co.jp. Поскольку потери выхода полупроводников напрямую трансформируются в многомиллионные долларовые альтернативные издержки, решения о закупках подчеркивают проверенную производительность над волатильностью цен на смолы. Следовательно, рынок ионообменных смол выигрывает от устойчивых закупок полупроводников даже во время более широких производственных спадов, изолируя поставщиков от циклических спадов в других местах.

Ограничения сброса PFAS и тяжелых металлов, стимулирующие хелатирующие смолы в Северной Америке

Промежуточное руководство EPA США 2024 года классифицирует большинство PFAS как стойкие опасные составляющие, требуя целей удаления ниже 4 нг/л для водозаборов питьевой воды. Муниципалитеты и промышленные сбросчики ответили пилотированием ионообменных поездов, оснащенных смолами, адаптированными для коротко- и длинноцепочечных PFAS, при этом полевые исследования сообщают об эффективности удаления более 90% при однопроходной операции[2]Medina et al., "Technology Status to Treat PFAS-Contaminated Water," Nature, nature.com. Lewatit MDS TP 108 от LANXESS продлевает циклы прорыва в два раза по сравнению с традиционными макропористыми анионными смолами, снижая общую стоимость обработки при соблюдении ограничений по утилизации отработанных сред. Поскольку регулятивные штрафы быстро нарастают за превышения PFAS, коммунальные службы ускоряют закупки, подталкивая рынок ионообменных смол к хелатирующим сортам с более высокой маржой, спроектированным для селективности и более длительной операционной жизни.

Проекты опреснения и ZLD на Ближнем Востоке повышают использование смол смешанного слоя

Совет сотрудничества стран Залива командует 46,7% мирового производства опреснения и имеет 107 дополнительных проектов в трубопроводе между 2020 и 2030 годами, многие встраивают мандаты ZLD, которые повышают пороги чистоты после обработки[3]Food and Agriculture Organization, "Desalination in the Arab Region: Status, Challenges, and Prospects," aoad.org. Технико-экономическое моделирование показывает, что интегрированные системы MED-TVC-ZLD могут поставлять пресную воду по 3,00 долл. США/м³ с окупаемостью около трех лет при оптимизированных режимах рекуперации тепла. Смолы смешанного слоя полистирола остаются незаменимыми для полировочных задач, которые ультрафильтрация и RO в одиночку не могут выполнить, укрепляя долгосрочную видимость объема. Одновременный толчок для извлечения минералов из рассольного потока открывает вторичные каналы доходов для поставщиков смол, способных настроить селективность для извлечения лития, магния или редкоземельных элементов, расширяя след рынка ионообменных смол через цепочку создания стоимости циркулярной экономики.

Стимулы водородных электролизеров в Европе поднимают ионообменные мембраны PFSA

Совместное предприятие по чистому водороду Европы выделило 184,5 млн евро в своей рабочей программе 2025 года для масштабирования технологии электролизера, катализируя спрос на мембраны PFSA, способные к высокой протонной проводимости в агрессивных окислительных средах. Полимеры PFSA попадают под более широкое предложение по ограничению PFAS, однако Норвежский водородный форум успешно лоббировал секторальные исключения, подчеркивая, как приоритеты энергетического перехода могут переопределить общие запреты. Рынок ионообменных смол выигрывает от этого исключения, потому что электролизеры PEM зависят от долговечности иономера и не могут легко заменить альтернативные химии без штрафов по эффективности. Поставщики, способные доказать меньшие экологические следы фторполимеров или реализовать надежные программы возврата, лучше всего позиционированы для захвата премиальных маржей, которые поддерживают субсидии зеленого водорода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на стирол и акриловые мономеры | -0.80% | Глобальный, с более высоким влиянием в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Биооснованные адсорбенты подрывают экономику смол | -0.50% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Ограничения ЕС на захоронение отработанных смол | -0.30% | Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на стирол и акриловые мономеры

Производители ионообменных смол сталкиваются с значительным давлением на маржу из-за волатильности цен на сырье, особенно стирол и акриловые мономеры, влияя на цепочку создания стоимости. В мае 2024 года измененные стандарты выбросов Агентства по охране окружающей среды для индустрии синтетической органической химической промышленности добавили расходы на соответствие для производителей мономеров, дополнительно дестабилизируя цены. Инвестиции китайской Evergreen New Material Technology в размере 1,4 млрд долларов США в производство тонких химикатов, включая сырье для ионообменных смол, направлены на смягчение рисков цепочки поставок через вертикальную интеграцию. Более крупные производители смол используют экономию от масштаба и долгосрочные соглашения о поставках для управления волатильностью, в то время как более мелкие игроки сталкиваются с сжатием маржи или повышением цен, рискуя потерей клиентов и ускоряя консолидацию рынка.

Биооснованные адсорбенты подрывают экономику смол

Устойчивые биополимерные адсорбенты разрушают рынок ионного обмена, предлагая экологически чистые альтернативы синтетическим смолам. Достижения в модификации биополимеров улучшили их эффективность в захвате загрязнителей, таких как тяжелые металлы, красители и новые загрязнители, хотя экономичное масштабирование производства остается вызовом. Зеленые адсорбенты из сельскохозяйственных и промышленных отходов согласуются с принципами циркулярной экономики и могут предложить выгоды по затратам в менее требовательных применениях. Хотя им не хватает долговечности и последовательности традиционных смол в критических использованиях, их быстрый прогресс угрожает сегментам товарных смол, где чувствительность к цене высока, а потребности в производительности минимальны.

Сегментный анализ

По типу: специализированные смолы продвигаются среди применений, ориентированных на производительность

Товарные сорта закрепили 74% глобальной выручки в 2024 году, свидетельство укоренившегося спроса на муниципальное умягчение воды и котловую деминерализацию, которые приоритизируют удельную стоимость и проверенные протоколы регенерации. Рынок ионообменных смол движется продолжающимися развертываниями водной инфраструктуры через Индию и Юго-Восточную Азию. Поставщики растягивают сроки службы, интегрируя окислительно-стабильные поперечные связывающие и облачные инструменты дизайна, такие как LewaPlus, которые позволяют коммунальным службам правильно размерить колоночные запасы и сократить использование соли. Несмотря на их масштаб, товарные смолы сталкиваются с сжатием маржи, когда цены на стирол подскакивают, заставляя производителей искать зеленые сертификации, такие как ISCC PLUS, которые оправдывают скромные ценовые премии с проверенными сокращениями выбросов углерода.

Специализированные смолы, хотя и составляют меньшую базу, будут опережать общий рост рынка ионообменных смол на 5,3% CAGR до 2030 года, поскольку применения требуют более высокой селективности, меньших экстрагируемых веществ и совместимости с биологическими препаратами. Выпуск AmberChrom TQ1 от DuPont в 2025 году подчеркивает эту тенденцию, удваивая связывающую способность олигонуклеотидов при половинчатых потерях давления колонки во время непрерывной обработки. Премиальные пользователи биофармы и микроэлектроники принимают ценовые точки в 3-5 раз выше товарных шариков, когда стабильность смол сокращает простои, обеспечивает регулятивное соответствие и защищает выходы партий. Поскольку регулятивное внимание расширяется до загрязнителей нанограмм на литр, спрос на молекулярно импринтированные и макропористые хелатирующие сорта ускорится, диверсифицируя доходный микс в более широком рынке ионообменных смол.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По функциональному применению: смягчение PFAS крадет центр внимания роста

Деминерализация и умягчение воды сохранили 48% выручки применений в 2024 году, подтверждая их незаменимость для защиты паровых циклов, подпитки градирни и кондиционирования питьевой воды. Коммунальные службы эксплуатируют десятилетия полевых данных для оптимизации химии регенерации, в то время как цифровые близнецы теперь моделируют истощение смол в почти реальном времени, сокращая потребление соли и сборы за утилизацию сточных вод. Рынок ионообменных смол поддерживается муниципальными реабилитационными фондами и промышленными мандатами эффективности котлов.

Наоборот, удаление тяжелых металлов и смягчение PFAS возглавляют рост на 5,78% CAGR, поскольку регуляторы ужесточают лимиты стоков и питьевой воды до диапазона частей на триллион. Лабораторная работа, опубликованная в 2025 году, продемонстрировала адсорбционные способности, превышающие 3300 мг г-1 для коротких цепей PFAS, используя недавно синтезированные амин-функциональные анионные смолы, предлагая улучшения на порядки величины по сравнению с наследственными гелями. Коммунальные службы и производители поэтому бюджетируют премиальные расходы на смолы, которые сочетают долговечность с селективной адсорбцией, создавая защитный ров для инноваторов и повышая средние продажные цены по рынку ионообменных смол.

По отрасли конечного использования: фармацевтика рывком впереди традиционных секторов

Водоподготовка сохранила 58% выручки 2024 года, подтверждая свою роль как основа для рынка ионообменных смол. Коммунальные службы восстанавливают стареющие деминерализационные поезда с гибридными смоляно-мембранными скидами, которые обеспечивают менее 0,06 µS/см проводимости, спецификация, все более мандатируемая проектами городского переиспользования для смещения дефицита пресной воды. Промышленные операторы в сталелитейном, целлюлозном и текстильном секторах также предпочитают смоляные модернизации, поскольку замены смол могут быть выполнены во время коротких окон технического обслуживания без высоких капитальных затрат мембранных капитальных ремонтов. Veolia прогнозирует 6-10% CAGR для водных технологий до 2027 года, обеспечивая базовый рост даже когда дискреционные промышленные расходы охлаждаются.

Фармацевтические заводы зафиксируют самый быстрый 5,79% CAGR между 2025 и 2030 годами, поднимая долю сегмента на рынке ионообменных смол. Непрерывное производство биологических препаратов опирается на смолы аффинности, ионного обмена и смешанного режима хроматографии для соответствия порогам примесей FDA и EMA, часто в многоколоночных системах, которые циклируют смолы по часам, а не по дням. Коммерческий запуск смолы аффинности DurA Cycle от Ecolab и Repligen в 2024 году подтвердил рыночный аппетит к матрицам высокой пропускной способности, которые выдерживают более 200 циклов без дрейфа производительности. Учитывая высокую стоимость биологического лекарственного вещества, любой риск загрязнения, индуцированного смолой, или потеря способности может стереть партии стоимостью в миллионы долларов, позиционируя поставщиков смол высоких спецификаций для надежного, неэластичного по цене спроса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует с 36% выручки 2024 года и самым высоким прогнозируемым 5,4% CAGR, отражая быструю индустриализацию наряду с национальными мандатами для продвинутой обработки сточных вод. Evergreen New Material из Китая направляет 1,4 млрд долларов США в стиролический комплекс, предназначенный для блокировки безопасности сырья для региональных производителей смол, демонстрируя локализацию цепочки поставок, которая защищает рынок ионообменных смол от транстихоокеанских логистических нарушений. Тайваньские и южнокорейские полупроводниковые литейные заводы продолжают вводить в эксплуатацию новые системы ультрачистой воды, заставляя Organo и Purolite расширять производственные следы в регионе для сокращения сроков поставки и соблюдения правил закупок страны происхождения. Предстоящий завод Roha greenfield в Индии удвоит внутреннюю мощность к 2027 году, подчеркивая, как требования местного содержания изменяют глобальные модели потоков.

Северная Америка представляет зрелую, но ведомую инновациями среду, где экологическое соответствие и фармацевтическое производство формируют спецификации смол. Кластеризация биофармы в Массачусетсе, Северной Каролине и Квебеке движет устойчивым спросом на хроматографические матрицы, тенденция, усиленная запуском AmberChrom TQ1 от DuPont в Северной Америке в 2025 году. Хотя объемы товарных смол могут выйти на плато, готовность региона платить за валидированную производительность цементирует его релевантность в глобальном рынке ионообменных смол.

Европа остается регулятивно-центричной, балансируя меры ограничения химикатов с стимулами зеленого водорода, которые поднимают спрос на PFSA мембранного класса. Ограничения ЕС на захоронение отработанных смол подпитывают исследования и разработку продвинутых протоколов регенерации, способных продлить срок службы на 20-30%, тем самым поднимая выручку сервисных контрактов для интегрированных поставщиков решений. В сочетании с продолжающимся применением Директивы по обработке городских сточных вод, Европа поддерживает устойчивое, взвешенное по стоимости влияние на рынок ионообменных смол, несмотря на свою сравнительно скромную объемную долю.

Конкурентная среда

Рынок ионообменных смол демонстрирует умеренную фрагментацию: DuPont, LANXESS, Mitsubishi Chemical, Ecolab / Purolite и ResinTech Inc. совместно удерживали чуть ниже 50% глобальной выручки в 2024 году. Масштабные преимущества позволяют этим фирмам амортизировать исследования и разработки по широким продуктовым линиям, договариваться о долгосрочных мономерных контрактах и предлагать связанные пакеты мембрана-смола-сервис, которые блокируют клиентов на годы. Региональные специалисты вырезают ниши, адаптируя формулировки к местным матрицам питающей воды и предоставляя полевых техников, свободно владеющих внутренними регулятивными кодами, тем самым смягчая разрыв в обслуживании глобальных игроков.

Стратегия продуктов раздваивается между инкрементальными обновлениями товарных гелей - улучшенная окислительная стабильность, меньше экстрагируемых веществ - и прорывами высоких спецификаций, нацеленных на фармацевтику, микроэлектронику и удаление PFAS.

Поскольку волатильность сырья подталкивает меньших производителей к консолидации или специализированным поворотам, рынок ионообменных смол, вероятно, перейдет от умеренной к более высокой концентрации к 2030 году, особенно в премиальных сегментах, где регулятивные сертификации и валидация производительности воздвигают крутые барьеры входа.

Лидеры отрасли ионообменных смол

-

DuPont

-

LANXESS

-

Mitsubishi Chemical Group Corporation

-

Ecolab

-

ResinTech, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: LANXESS запустила Lewatit MDS TP 108, новую ионообменную смолу, предназначенную для эффективного удаления короткоцепочечных PFAS из воды. Эта инновация улучшает очистку воды, нацеливаясь на стойкие загрязнители.

- Апрель 2024: LANXESS запустила Lewatit S 1567 Scopeblue, биооснованную смолу для умягчения воды, произведенную без растворителей на сертифицированном ISCC PLUS заводе в Биттерфельде, сокращая выбросы CO₂ на 76%.

- Февраль 2024: Thermax Ltd выделила 1000 крор рупий на новые инициативы в Гуджарате, с основной частью, посвященной крупному производственному объекту ионообменных смол в Джагадии.

Область применения отчета по глобальному рынку ионообменных смол

Ионообменные смолы - это нерастворимые полимеры, состоящие из сшитого полистирола и боковых цепей ион-активных групп. Их физические и химические свойства могут быть преобразованы на основе специфических применений. Однако две наиболее распространенные ионообменные смолы - это катионные и анионные смолы обмена. Ионообменные смолы включают различные применения, такие как деминерализация, удаление примесей из воды и других растворов, фильтрация биодизеля и многие другие.

Рынок ионообменных смол сегментирован по типу продукта, применению и географии. Рынок сегментирован по типу продукта на товарные смолы и специализированные смолы. Рынок сегментирован по применению на фармацевтику, пищевые продукты и напитки, водоподготовку, горнодобывающую промышленность и металлургию, химическую переработку, энергетику и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка ионообменных смол в 15 странах по основным регионам. Размеры рынка и прогнозы каждого сегмента основаны на выручке (доллары США).

| Товарные смолы |

| Специализированные смолы |

| Водоподготовка |

| Энергетика |

| Пищевые продукты и напитки |

| Фармацевтика |

| Химическая переработка |

| Горнодобывающая и металлургическая промышленность |

| Другие отрасли конечных пользователей |

| Умягчение и деминерализация |

| Производство ультрачистой воды |

| Удаление тяжелых металлов и смягчение PFAS |

| Катализ и разделение (не вода) |

| Обесцвечивание сахара и очистка пищевых продуктов и напитков |

| Извлечение драгоценных металлов и гидрометаллургия |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Товарные смолы | |

| Специализированные смолы | ||

| По отрасли конечного использования | Водоподготовка | |

| Энергетика | ||

| Пищевые продукты и напитки | ||

| Фармацевтика | ||

| Химическая переработка | ||

| Горнодобывающая и металлургическая промышленность | ||

| Другие отрасли конечных пользователей | ||

| По функции применения | Умягчение и деминерализация | |

| Производство ультрачистой воды | ||

| Удаление тяжелых металлов и смягчение PFAS | ||

| Катализ и разделение (не вода) | ||

| Обесцвечивание сахара и очистка пищевых продуктов и напитков | ||

| Извлечение драгоценных металлов и гидрометаллургия | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ионообменных смол и насколько быстро он растет?

Рынок составляет 2466,53 млн долларов США в 2025 году и на пути к достижению 3099,85 млн долларов США к 2030 году, расширяясь с CAGR 4,62%

Какой регион удерживает наибольшую долю и показывает самый быстрый рост?

Азиатско-Тихоокеанский регион лидирует с 36% выручки 2024 года и также показывает самый высокий CAGR 5,40% благодаря расширению полупроводников и инвестициям в водоподготовку.

Какой сектор конечного использования прогнозируется расти быстрее всех?

Фармацевтика демонстрирует самый быстрый CAGR 5,79%, поскольку производители лекарств полагаются на высокопроизводительные системы хроматографии и ультрачистой воды.

Как регулирование PFAS влияет на будущий спрос?

Более строгие лимиты сброса PFAS в Северной Америке и Европе движут быстрым внедрением PFAS-селективных и хелатирующих смол, поддерживая CAGR 5,78% в этом применении.

Какие вызовы со стороны предложения затрагивают производителей смол?

Волатильные цены на стирол и акриловые мономеры сжимают маржи и стимулируют вертикальную интеграцию, в то время как появляющиеся биооснованные адсорбенты представляют среднесрочную конкурентную угрозу.

Кто являются лучшими игроками и насколько концентрирована конкурентная среда?

DuPont, LANXESS, Ecolab, Mitsubishi Chemical Group Corporation, ResinTech, Inc. совместно удерживают близко к 50% доле рынка, что приводит к умеренно фрагментированной концентрации.

Последнее обновление страницы: