Размер и доля рынка внутривенных инфузионных насосов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.64 Миллиардов долларов США |

| Размер Рынка (2030) | 13.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка внутривенных инфузионных насосов от Mordor Intelligence

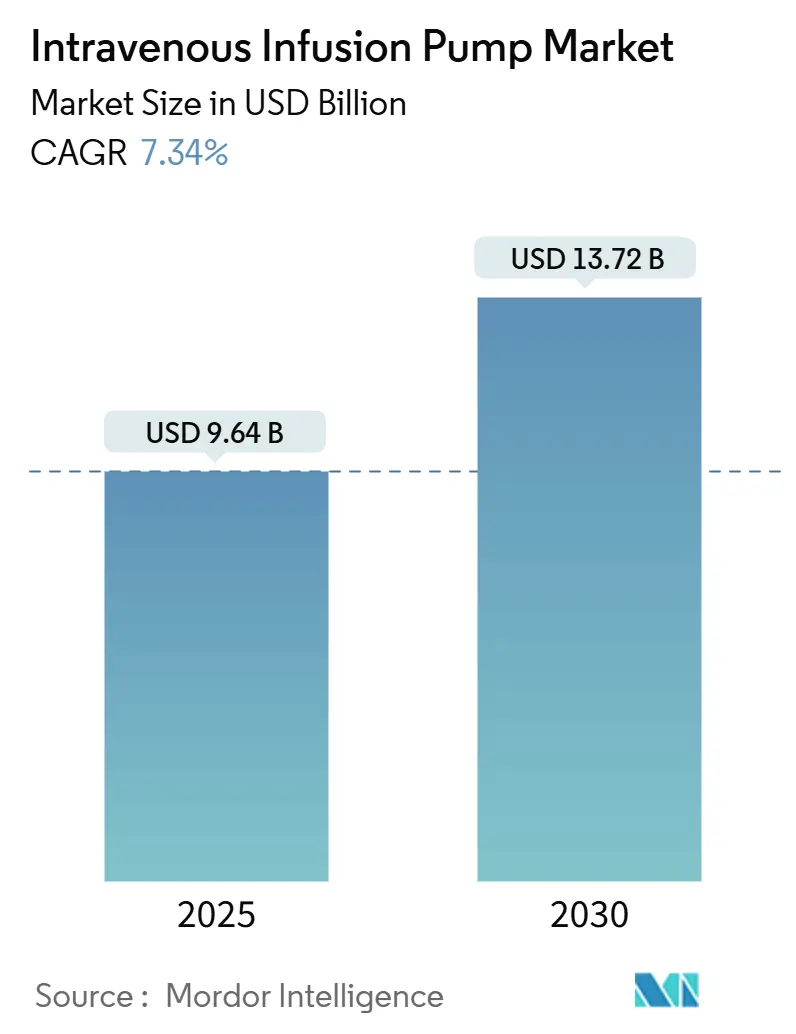

Размер рынка внутривенных инфузионных насосов оценивается в 9,64 млрд долларов США в 2025 году и ожидается достижения 13,72 млрд долларов США к 2030 году при CAGR 7,34% в течение прогнозного периода (2025-2030).

Рынок внутривенных инфузионных насосов продолжает переходить от гравитационных систем к интеллектуальным платформам с программным управлением, которые синхронизируются с электронными медицинскими картами и используют искусственный интеллект для оптимизации дозировки. Старение населения, более широкое распространение хронических заболеваний и стремление к цифровизированному здравоохранению, ориентированному на ценность, совместно поддерживают устойчивый спрос в больницах, амбулаторных центрах и домашних условиях. Внедрение в домашней среде растет быстрее всего благодаря облачному мониторингу, который позволяет пациентам безопасно продолжать терапию, сокращая повторные госпитализации. Северная Америка остается основным коммерческим театром, однако ускоряющееся развитие инфраструктуры в Азии начинает изменять приоритеты закупок и конкурентную направленность. Риски цепочки поставок проявились, когда ураган Хелен нарушил работу ключевого объекта, что заставило поставщиков диверсифицировать источники снабжения, а производителей - регионализировать производственные площадки.

Ключевые выводы отчета

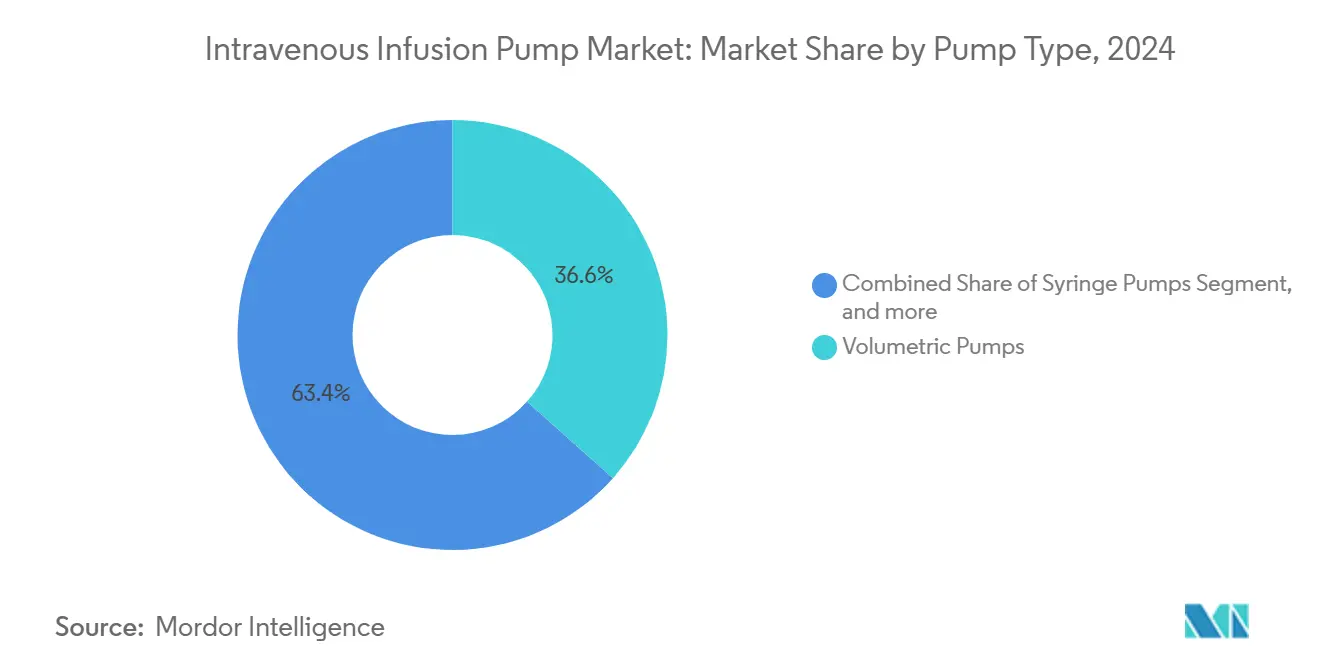

- По типу продукта объемные насосы лидировали с 36,56% доли рынка внутривенных инфузионных насосов в 2024 году, в то время как интеллектуальные/подключенные насосы, по прогнозам, будут расширяться с CAGR 13,27% до 2030 года.

- По применению онкология и химиотерапия составили 29,63% доли размера рынка внутривенных инфузионных насосов в 2024 году и ожидается их рост с CAGR 8,37% до 2030 года.

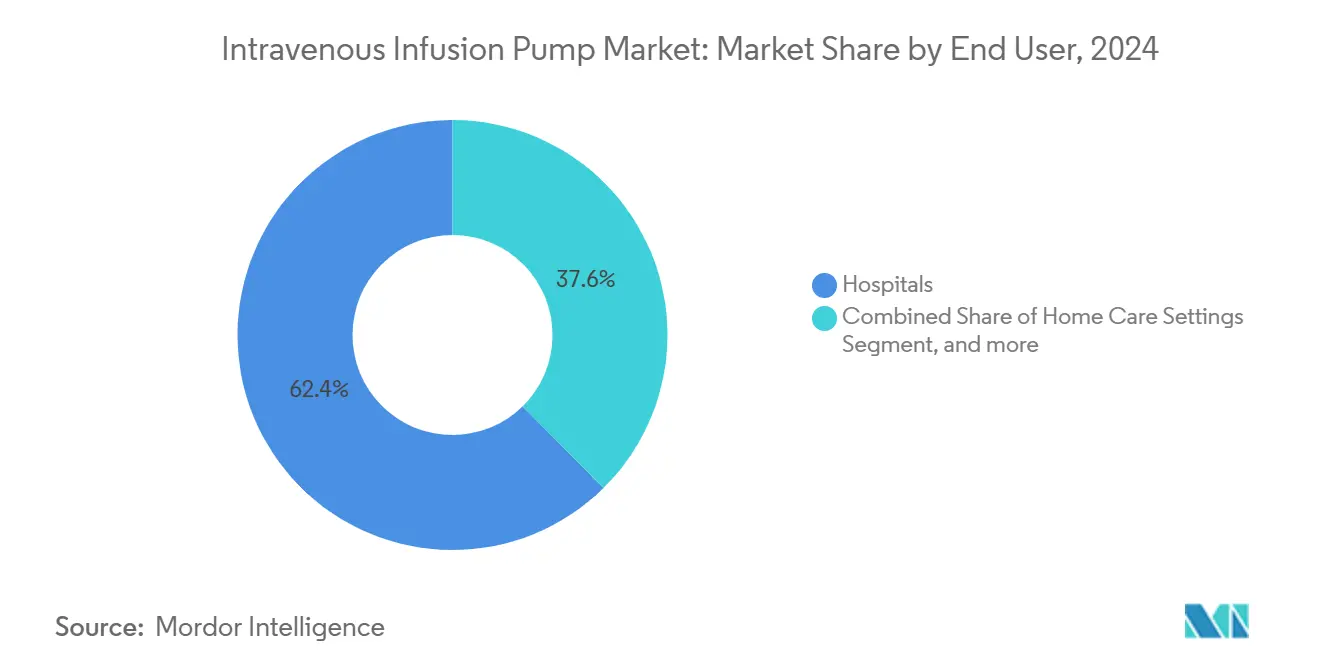

- По конечным пользователям больницы занимали 62,41% рынка внутривенных инфузионных насосов в 2024 году, тогда как домашний уход готов показать самый высокий CAGR 11,29% до 2030 года.

- По географии Северная Америка сохранила 38,77% доли доходов в 2024 году; Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион с CAGR 9,78% до 2030 года.

Тенденции и аналитика глобального рынка внутривенных инфузионных насосов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +1.8% | Глобально, сосредоточено в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Внедрение домашней и альтернативной инфузионной терапии | +2.1% | Северная Америка и ЕС лидируют, АТЭС развивается | Среднесрочно (2-4 года) |

| Интегрированные с ЭМК интеллектуальные насосы | +1.5% | Северная Америка и ЕС в основе, распространение в АТЭС | Среднесрочно (2-4 года) |

| Рост инфраструктуры здравоохранения на развивающихся рынках | +1.2% | АТЭС в основе, БВА и Латинская Америка следуют | Долгосрочно (≥ 4 лет) |

| Рост использования специализированных биопрепаратов | +0.9% | Глобально, раннее внедрение на развитых рынках | Долгосрочно (≥ 4 лет) |

| Увеличение венчурного финансирования и инноваций | +0.6% | Северная Америка и ЕС, расширение в АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Эскалация глобальной заболеваемости диабетом, раком и другими длительными болезнями трансформирует ожидания доставки лекарств на рынке внутривенных инфузионных насосов. Более 537 миллионов взрослых жили с диабетом в 2024 году, что стимулирует спрос на непрерывную инфузию инсулина, связывающую точность насоса с данными глюкозы в реальном времени. Онкологические протоколы теперь зависят от программируемых насосов, которые регулируют скорость потока за секунды, обеспечивая поддержание химиотерапевтических препаратов в узких терапевтических окнах при минимизации отходов лекарств. Производители устройств встраивают датчики, которые отслеживают вариабельность сердечного ритма и другие биомаркеры, чтобы алгоритмы могли динамически изменять профили инфузии без вмешательства клиницистов. Эти дополнительные меры безопасности не только снижают нежелательные явления, но и дифференцируют премиальные продуктовые линейки в чувствительных к ценам тендерных процессах. Производители, развивающие прогностическую аналитику встроенного программного обеспечения, позиционируют себя для получения новых сервисных доходов, поскольку системы здравоохранения переходят к моделям закупок, основанным на результатах.[1]Сян-Вэй Чжан и Мин Ли, "Адаптивное управление скоростью в умных инфузионных насосах," Технологии и здравоохранение, technologyandhealthcare.org

Внедрение домашней и альтернативной инфузионной терапии

Политические стимулы, которые поощряют сокращение продолжительности стационарного лечения, в сочетании с растущим принятием пациентов, ставят домашнюю инфузию в центр будущего роста. Клинические исследования сообщают о 100% удовлетворенности среди домашних пользователей интеллектуальных насосов, при этом пациенты самостоятельно решают 97% тревог, подчеркивая достижения в области удобства использования, которые позволяют сложным режимам безопасно покидать палату.[2]Анна Браун и др., "Опыт пациентов с домашней инфузионной терапией," Журнал инфузионного сестринского дела, journals.infusionnursing.com Портативные устройства с батарейным питанием, калиброванные для многодневной работы, обеспечивают химиотерапию, парентеральное питание и антибиотикотерапию вне больниц. Параллельно телеконсультационные порталы передают непрерывные данные с насосов клиницистам, которые могут вмешаться на раннем этапе, избегая дорогостоящих эпизодов повторной госпитализации. Регулирующие органы теперь выпускают специальные руководства для неинституционального использования, сокращая сроки одобрения для портативных систем, оснащенных функциями блокировки, картриджами с защитой от вскрытия и обучающими интерфейсами, написанными для непрофессионалов.

Интеграция с электронными медицинскими картами (ЭМК) с интеллектуальными насосами

Больницы, которые развернули насосы, интегрированные с ЭМК, сократили ручные нажатия клавиш на 86% и получили 370 000 долларов США дополнительного дохода за восемь месяцев благодаря автоматизированному учету расходов.[3]Кристин Билтофт и Бет Финнеман, "Экономические результаты инфузионных насосов, интегрированных с ЭМК," Американский журнал фармации системы здравоохранения, ashp.org Двунаправленная передача сообщений заполняет параметры насосов из врачебных назначений, одновременно записывая данные живой инфузии обратно в карту, устраняя пробелы в документации, которые ранее подвергали поставщиков штрафам за нарушение соответствия. Штрихкодовое введение лекарств теперь проверяет соответствие препарата пациенту у постели больного, устраняя частые ошибки программирования. Для бригад интенсивной терапии, вводящих вазопрессоры или титруемые анальгетики, технология экономит совокупные минуты на пациента каждую смену, что переводится в измеримые достижения производительности труда. Импульс растет, поскольку руководители систем здравоохранения приоритизируют метрики цифровой зрелости, связанные с возмещением расходов, позиционируя рынок внутривенных инфузионных насосов для многолетних циклов обновления программного обеспечения.

Рост инфраструктуры здравоохранения на развивающихся рынках

Правительства Китая, Индии, Индонезии и стран Персидского залива строят новые третичные больницы и реконструируют провинциальные клиники, тем самым открывая значительные тендеры как для базовых объемных устройств, так и для интеллектуальных насосов последнего поколения. Рамки государственных закупок все чаще предписывают пороги отечественного содержания, побуждая глобальные бренды создавать местные производственные совместные предприятия, которые снижают импортные пошлины и ускоряют регулятивное одобрение. Потоки медицинского туризма в Таиланд, Малайзию и Объединенные Арабские Эмираты создают дополнительный спрос на устройства, сертифицированные по международным стандартам, но конкурентоспособные по цене. Учебные академии, управляемые производителями, теперь дополняют государственные программы развития навыков медсестер, обеспечивая уверенную работу клинического персонала с передовыми системами. В долгосрочной перспективе эти инвестиции усиливают благотворный цикл, в котором рост установленной базы стимулирует спрос на сервисные контракты, увеличивая пожизненный доход на насос.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы интеллектуальных насосов | -1.4% | Глобально, особенно затрагивает развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Кибербезопасность и риски отзыва продукции | -0.8% | Глобально, с повышенным вниманием в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Строгий регулятивный надзор | -0.6% | Глобально, с самыми строгими требованиями в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Нарушения цепочки поставок | -0.4% | Глобально, с критическим воздействием на Северную Америку | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы интеллектуальных насосов

Интеллектуальные насосы стоят от 3 000 до 15 000 долларов США за единицу, и многие поставщики также должны закладывать в бюджет 10-15% от покупной цены ежегодно на обслуживание. Когда больницы работают с узкими операционными маржами, финансовые комитеты часто откладывают обновления, поддерживая спрос на урезанные объемные модели, которые все еще соответствуют минимальным требованиям безопасности. Расчеты общей стоимости владения должны учитывать обучение персонала, лицензии на программное обеспечение и сменные батареи, которые в совокупности продлевают период окупаемости свыше трех лет для многих общественных учреждений. Организации группового снабжения договариваются о более низких прейскурантных ценах, однако пробелы в внедрении сохраняются в регионах с ограниченными ресурсами. Производители стремятся смягчить барьеры через программы лизинга и поэтапные пути обновления, которые позволяют базовым устройствам получать модули подключения позже, когда позволяют бюджеты.

Кибербезопасность и риски отзыва продукции

Подключенные насосы подвергают больницы потенциальным беспроводным вторжениям, которые могут изменить библиотеки лекарств или нарушить работу. Регулятивные органы теперь настаивают на безопасных загрузчиках, зашифрованной прошивке и планах обновления жизненного цикла перед предоставлением разрешения. Громкие отзывы класса I в 2024 году, связанные с дефектами батарей и неисправностями программного обеспечения, привели к прерываниям стационарной терапии и увеличению правовой ответственности. Поэтому команды закупок так же тщательно изучают процедуры управления уязвимостями поставщиков, как и заявления о точности скорости потока. Производители устройств отвечают сторонним тестированием на проникновение и программами поиска ошибок для уверения покупателей. Хотя дополнительные меры безопасности повышают затраты на НИОКР и соответствие требованиям, они необходимы для поддержания доверия в взаимосвязанной среде ухода.

Анализ сегментов

По типу продукта: интеллектуальная связность стимулирует рост премиум-сегмента

Объемные устройства составили 36,56% доли рынка внутривенных инфузионных насосов в 2024 году, подтверждая их универсальность для поддерживающих жидкостей, антибиотиков и препаратов крови. Размер рынка внутривенных инфузионных насосов для объемных устройств достиг 3,5 млрд долларов США в 2025 году и прогнозируется для устойчивого роста, поскольку циклы замены согласуются с ужесточенными стандартами управления тревогами. Больницы ценят их прочную конструкцию и простой пользовательский интерфейс, особенно в палатах высокой остроты. Тем не менее, интеллектуальные насосы, оснащенные Wi-Fi и двунаправленными связями с ЭМК, прогнозируются для значительного CAGR 13,27%, отражая растущее давление на получение данных инфузии в реальном времени. Интеграция обеспечивает централизованные обновления библиотек лекарств, снижая частоту ошибок в лекарствах и согласуя рабочие процессы медсестер с мандатами цифрового ведения карт.

Эволюция платформ теперь подчеркивает модульность. Поставщики продают контроллеры, которые принимают объемные, шприцевые и ПКА-модули, тем самым сокращая часы обучения персонала и избавляя биомедицинские команды от обслуживания нескольких семейств устройств. Портативные устройства набирают популярность среди центров амбулаторной хирургии и поставщиков домашних инфузий, которым требуются легкие конструкции, учитывающие мобильность пациентов. Имплантируемые насосы, хотя и нишевые, выполняют критические роли в доставке препаратов для хронической боли и интратекальной химиотерапии. Энтеральные насосы, хотя и находятся за пределами парентеральной области, разделяют основные инженерные знания, позволяя производителям использовать общие цепочки поставок. Такие синергии поддерживают защиту маржи в условиях растущих затрат на компоненты и расходов на соответствие кибербезопасности на рынке внутривенных инфузионных насосов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование онкологии отражает сложность лечения

Онкология заняла верхнюю позицию с 29,63% рынка внутривенных инфузионных насосов в 2024 году и также является самым быстрорастущим сегментом, развивающимся с CAGR 8,37% до 2030 года. Это доминирование основывается на эскалации принятия протоколов с плотной дозировкой и конъюгатов антитело-лекарство, которые требуют программируемых скоростей потока для смягчения инфузионных реакций. Размер рынка внутривенных инфузионных насосов для онкологии достиг 2,9 млрд долларов США в 2025 году, и системы здравоохранения продолжают приоритизировать насосы с совместимостью закрытой системы переноса. Линии химиотерапии на основе шприцев зависят от микроточности, часто до 0,1 мл приращений, в то время как объемные версии облегчают гидратацию и вспомогательные терапии.

Анальгезия следует, поскольку клиницисты мигрируют от прерывистых болюсов к контролируемым пациентом парадигмам, которые снижают нагрузку на медсестер и поддерживают пути улучшенного восстановления. Парентеральное питание опирается на многоканальные системы, которые доставляют аминокислоты, липиды и микроэлементы одновременно в течение 24-часовых периодов. Педиатрический и неонатальный уход вводят ограничения вокруг объема мертвого пространства и чувствительности окклюзии, направляя спрос к передовым датчикам, способным обнаруживать субмиллилитровые сдвиги. Эндокринологи, управляющие лабильным диабетом, используют инфузионную архитектуру, совместимую с потоками данных непрерывной глюкозы, продвигаясь к автоматизированным петлям доставки инсулина в условиях острого ухода. Независимо от лечения рака или желудочно-кишечных расстройств, заинтересованные стороны требуют унифицированных библиотек программного обеспечения, которые минимизируют вариации обучения и обеспечивают соответствие мерам безопасности лекарств повышенной тревоги.

По конечному пользователю: трансформация домашнего ухода изменяет динамику рынка

Больницы остались основными покупателями, составляя 62,41% доходов в 2024 году, однако кривые внедрения выравниваются, поскольку многие системы завершают обновления флота. Поэтому внимание переключается на альтернативные площадки, которые обещают рост и устойчивость маржи для рынка внутривенных инфузионных насосов. Домашний сегмент прогнозируется для роста с CAGR 11,29%, отражая директивы плательщиков, которые поощряют терапию в наименее затратной среде. Этот сдвиг поощряет инженеров устройств приоритизировать визуальные подсказки, интуитивные сенсорные экраны и многоязычные наборы инструкций для расширения возможностей непрофессиональных опекунов. Панели телездравоохранения позволяют медсестрам инфузий одновременно контролировать десятки пациентов, сортируя оповещения по серьезности и планируя полевые визиты только при необходимости.

Амбулаторные хирургические и онкологические центры расширяют амбулаторный след, предлагая однодневные процедуры с профилями безопасности больничного класса. Специализированные инфузионные клиники обрабатывают сложные биопрепараты и антибиотики на хронической основе, часто объединяя сборы за аренду насосов в структуры ценообразования за терапию. Эти поставщики требуют быстрых сервисных контрактов замены для избежания задержек лечения. Следовательно, производители диверсифицируют доходы через логистику, обучение и удаленную техническую поддержку, смягчая волатильность продаж единиц. Регулирующие органы, со своей стороны, продолжают настраивать руководства домашней инфузии для баланса расширения возможностей пациентов с управлением рисками, усиливая гибридный континуум ухода, который подкрепляет повторяющийся спрос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ по географии

Северная Америка обеспечила 38,77% глобальных доходов в 2024 году, позицию, приписываемую моделям возмещения, которые финансируют развертывание интеллектуальных насосов, и клиническим руководствам, которые предписывают программное обеспечение снижения дозовых ошибок для высокорисковых лекарств. Регион также выигрывает от энергичного обеспечения пост-маркетингового надзора, который исключает некачественный импорт и поощряет поставщиков, способных документировать устойчивость кибербезопасности. Консолидация среди систем здравоохранения дает более крупные, многосайтовые тендеры, создавая рычаги для поставщиков, которые могут предоставить интегрированные продуктовые портфолио, обучение и аналитические услуги под одним контрактом.

Рынок внутривенных инфузионных насосов Азиатско-Тихоокеанского региона развивается с CAGR 9,78%, поддерживаемый национальными программами модернизации здравоохранения и процветающим медицинским туризмом. Программа Китая "Сделано в Китае 2025" и связанные с производством стимулы Индии способствуют партнерствам местной сборки, которые сжимают сроки выполнения и обходят тарифы. Больницы в Таиланде, Малайзии и на Филиппинах все чаще принимают международно аккредитованные онкологические протоколы, привлекая зарубежных пациентов и повышая ожидания устройств. Конкурентное ценообразование остается жизненно важным, однако покупатели подчеркивают сервисные сети послепродажного обслуживания, способные поставлять запчасти и двуязычное обучение для поддержания работоспособности.

Европа поддерживает значительную установленную базу, несмотря на более медленный рост, выигрывая от гармонизированного регулирования медицинских устройств в большинстве государств-членов. Отдельный пост-Brexit путь Великобритании создает сложность двойного соответствия, однако новые пути одобрения иногда сокращают сроки для поставщиков, нацеливающихся на NHS трасты. Ближний Восток и Африка демонстрируют низкие, но растущие показатели проникновения, поскольку богатые нефтью страны Совета сотрудничества стран Персидского залива инвестируют в третичные онкологические центры, оснащенные внутривенными насосами, сертифицированными в США или ЕС. Восстановление Южной Америки от предыдущих рецессий вновь открывает бюджеты закупок как для государственных, так и для частных больниц, стремящихся заменить стареющие объемные флоты сетевыми моделями.

Конкурентная среда

Индустрия внутривенных инфузионных насосов остается умеренно фрагментированной, с примерно дюжиной производителей, переполняющих верхние доходные уровни. Baxter International использует широкую базу клинических доказательств и долгосрочные контракты с ГПО. ICU Medical заметно укрепляет свою позицию через улучшения батарей и расширение библиотеки шприцевых насосов. Хотя ни одна фирма не командует двузначным доминированием, раннее принятие сертифицированной кибербезопасности прошивки и облачной аналитики создает приверженность бренду, которая может склонить будущие тендеры.

Стратегические направления теперь вращаются вокруг унифицированных платформ. Поставщики стремятся интегрировать большеобъемные, шприцевые и ПКА-модули под одним контроллером для упрощения циклов обучения, инвентаризации и валидации программного обеспечения для больниц, которые регулярно управляют тысячами единиц. Партнерства с поставщиками ЭМК обеспечивают готовые пакеты взаимодействия, снижая накладные расходы на ИТ-интеграцию для клиентов. Стартапы, тем временем, концентрируются на алгоритмах дозирования на основе ИИ, которые предсказывают окклюзии или события воздуха в линии до срабатывания тревог, предлагая повышения устойчивости, востребованные командами интенсивной терапии.

Диверсификация цепочки поставок поднялась до приоритета уровня совета директоров после того, как ураган Хелен сократил 60% производства внутривенных жидкостей в США на одном объекте в Северной Каролине. Более крупные производители теперь используют двойные источники пластиков и сборок печатных плат на континентах для буферизации климатических или геополитических потрясений. Инциденты кибербезопасности и последующие отзывы усилили положения о разделении рисков в сервисных контрактах, побуждая производителей устройств активно инвестировать в тестирование на проникновение и инициативы белого хакинга. Глядя вперед, лидеры рынка, способные соединить безопасность, подключение и обещания жизненного цикла обслуживания, консолидируют внимание среди крупных покупателей на рынке внутривенных инфузионных насосов.

Лидеры индустрии внутривенных инфузионных насосов

-

B. Braun Melsungen AG

-

Becton, Dickinson and Company

-

IRadimed Corporation

-

Baxter International Inc.

-

ICU Medical, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Февраль 2025: Teleflex приобрела бизнес сосудистых вмешательств BIOTRONIK за 760 млн евро (820 млн долларов США), расширив свой интервенционный портфель и усилив географическую диверсификацию доходов с 50% доходов, генерируемых на рынках EMEA.

- Февраль 2025: Baxter сообщила о сильных результатах 4-го квартала 2024 года, обусловленных продажами инфузионных насосов Novum IQ, при этом сегмент медицинских продуктов и терапии выиграл от одобрения FDA большеобъемного инфузионного насоса с программным обеспечением безопасности Dose IQ.

- Ноябрь 2024: Boston Scientific объявила о соглашении по приобретению Intera Oncology за ее печеночную артериальную инфузионную помпу Intera 3000, усиливая предложения интервенционной онкологии технологией, одобренной FDA, для лечения опухолей печени.

- Апрель 2024: Baxter International Inc. получила разрешение 510(k) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для своего нового большеобъемного инфузионного насоса Novum IQ (SYR), который оснащен программным обеспечением безопасности Dose IQ для повышения безопасности пациентов.

Глобальная область отчета по рынку внутривенных инфузионных насосов

Согласно области отчета, внутривенный инфузионный насос - это медицинское устройство, которое подает жидкости, такие как питательные вещества и лекарства, в кровеносную систему пациента через внутривенный путь в контролируемых количествах. Рынок внутривенных инфузионных насосов сегментирован по типу, применению, конечному пользователю и географии. По типу рынок сегментирован на объемные насосы, шприцевые насосы и насосы контролируемой пациентом анальгезии. По применению рынок сегментирован на анальгезию/обезболивание, онкологию, парентеральное питание и другие применения. По конечному пользователю рынок сегментирован на больницы, домашнее здравоохранение и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Объемные насосы |

| Шприцевые насосы |

| Насосы контролируемой пациентом анальгезии (ПКА) |

| Портативные насосы |

| Имплантируемые насосы |

| Энтеральные насосы |

| Инсулиновые внутривенные насосы |

| Интеллектуальные/подключенные внутривенные насосы |

| Онкология и химиотерапия |

| Анальгезия |

| Парентеральное питание |

| Гастроэнтерология |

| Педиатрия |

| Гематология |

| Управление диабетом |

| Больницы |

| Учреждения домашнего ухода |

| Амбулаторные хирургические и онкологические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Объемные насосы | |

| Шприцевые насосы | ||

| Насосы контролируемой пациентом анальгезии (ПКА) | ||

| Портативные насосы | ||

| Имплантируемые насосы | ||

| Энтеральные насосы | ||

| Инсулиновые внутривенные насосы | ||

| Интеллектуальные/подключенные внутривенные насосы | ||

| По применению | Онкология и химиотерапия | |

| Анальгезия | ||

| Парентеральное питание | ||

| Гастроэнтерология | ||

| Педиатрия | ||

| Гематология | ||

| Управление диабетом | ||

| По конечному пользователю | Больницы | |

| Учреждения домашнего ухода | ||

| Амбулаторные хирургические и онкологические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка внутривенных инфузионных насосов?

Рынок внутривенных инфузионных насосов составляет 9,64 млрд долларов США в 2025 году и прогнозируется достигнуть 13,72 млрд долларов США к 2030 году.

Какой сегмент применения растет быстрее всего?

Онкология и химиотерапия лидируют в росте, развиваясь с CAGR 8,37% благодаря сложным потребностям дозирования, которые благоприятствуют программируемым интеллектуальным насосам.

Как быстро расширяется домашняя инфузия?

Учреждения домашнего ухода показывают CAGR 11,29% до 2030 года, поскольку плательщики и пациенты принимают лечение за пределами традиционных больниц.

Почему интеллектуальные насосы предпочтительнее гравитационных систем?

Интеллектуальные насосы обеспечивают точные, программируемые скорости потока, интегрируются с ЭМК для автоматической документации и снижают ошибки в лекарствах.

Какие регионы предлагают наибольший потенциал роста?

Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий географический регион с CAGR 9,78%, обусловленный инвестициями в инфраструктуру и медицинским туризмом.

Как производители решают риски кибербезопасности?

Поставщики теперь встраивают зашифрованную прошивку, процессы безопасной загрузки и программы непрерывного обновления, а также подвергают устройства стороннему тестированию на проникновение для соответствия развивающимся регулятивным требованиям.

Последнее обновление страницы: