Размер и доля рынка эластомерных инфузионных помп

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.85 Миллиардов долларов США |

| Размер Рынка (2030) | 1.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.95% CAGR |

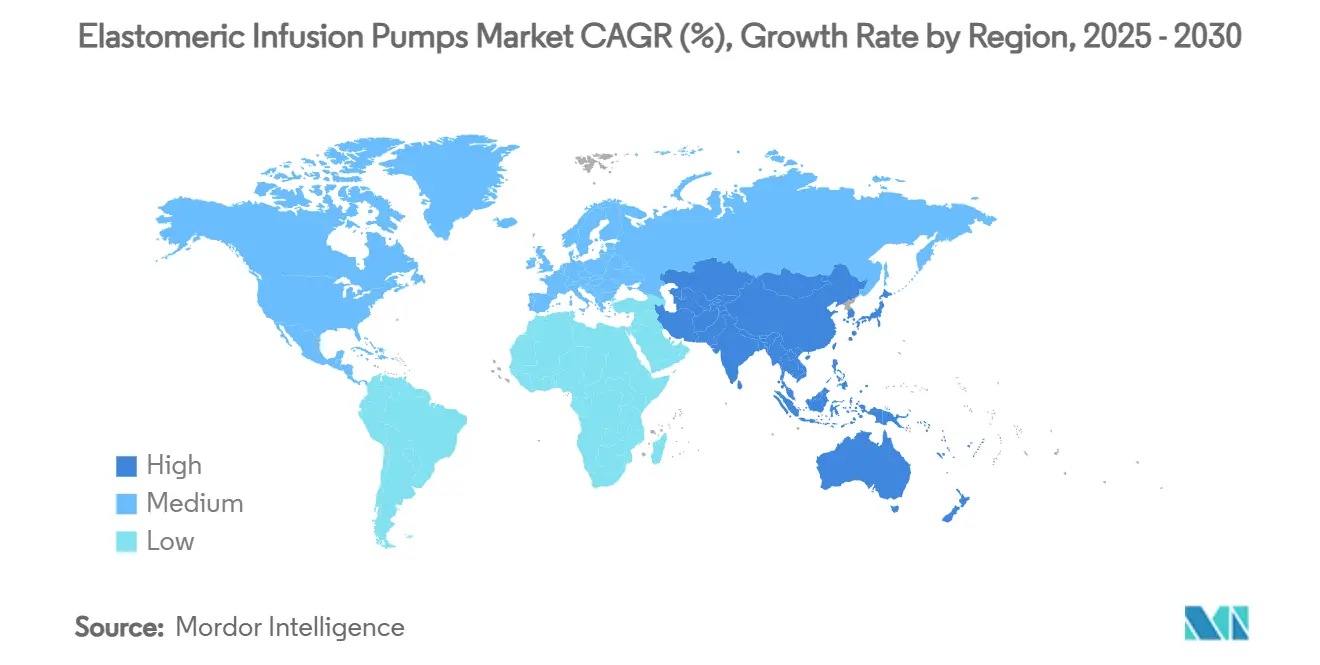

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

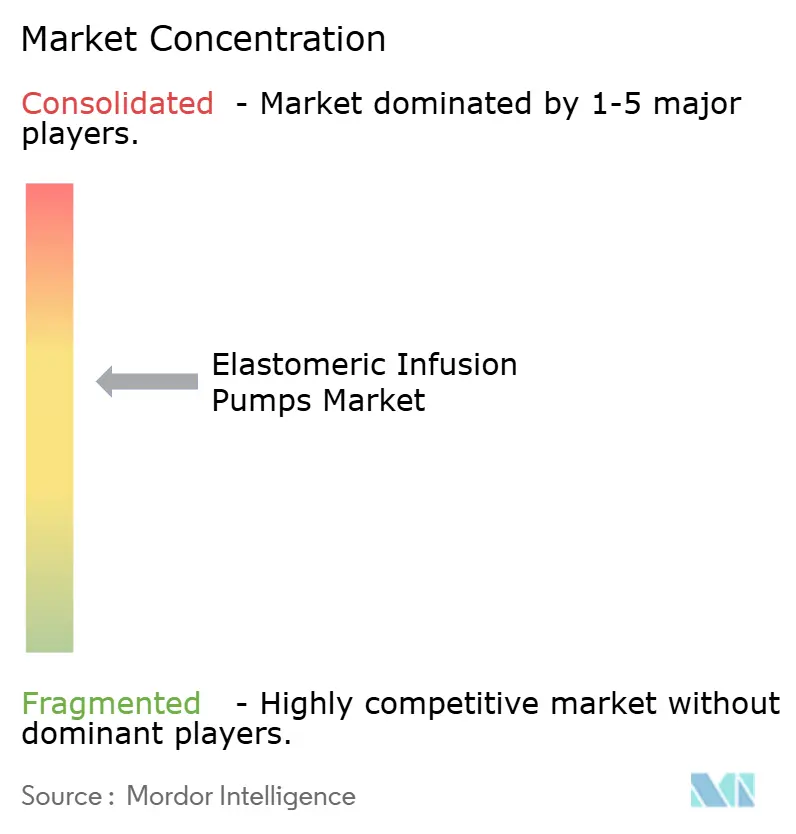

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эластомерных инфузионных помп от Mordor Intelligence

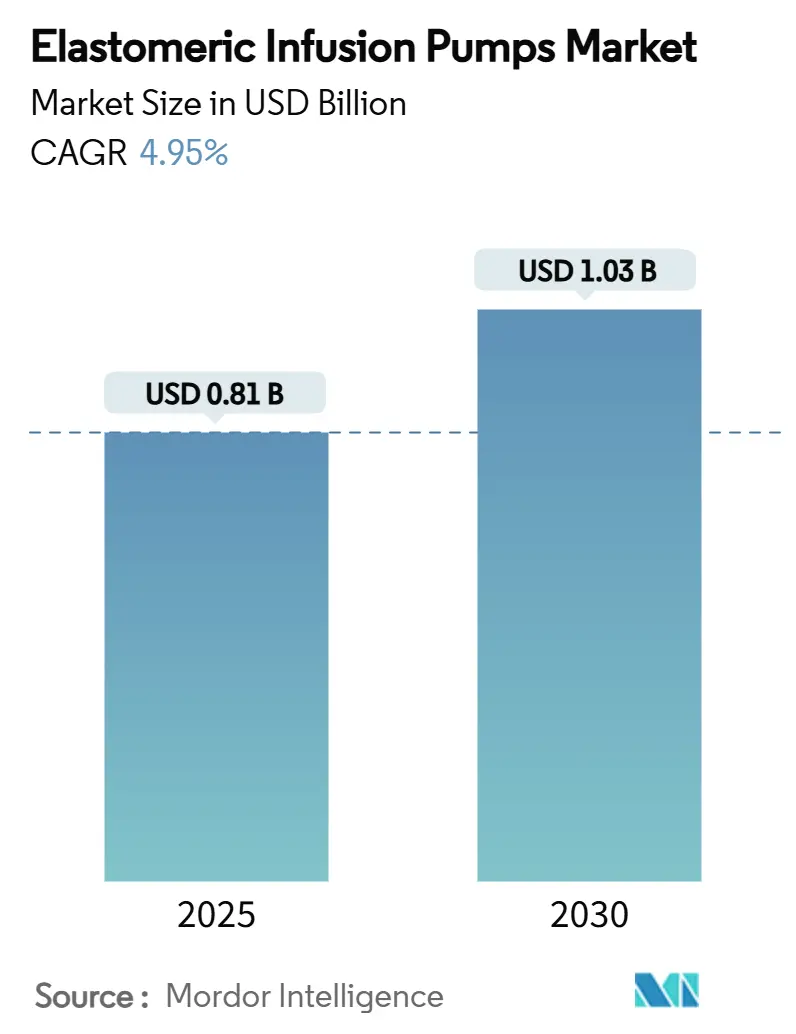

Размер рынка эластомерных инфузионных помп составляет 0,81 млрд долл. США в 2025 году, и прогнозируется его рост до 1,03 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 4,95%. Устойчивый спрос обусловлен расширяющимся переходом к амбулаторному и домашнему уходу, поддерживающим возмещением затрат на неопиоидное обезболивание и непрерывными инновациями в материалах эластомерных мембран. Насосы с постоянной скоростью доминируют, поскольку клиницисты ценят их механическую простоту, в то время как изменения в возмещении в рамках закона NOPAIN 2025 года усиливают внедрение для послеоперационной анальгезии. В конкурентном отношении ландшафт остается умеренно фрагментированным, поскольку глобальные транснациональные корпорации конкурируют с нишевыми специалистами, однако отзывы продукции и экологическое давление сдерживают рост. Северная Америка сохраняет четкое лидерство, тогда как Азиатско-Тихоокеанский регион демонстрирует самую высокую динамику по мере модернизации больниц и распространения амбулаторных услуг.

Ключевые выводы отчета

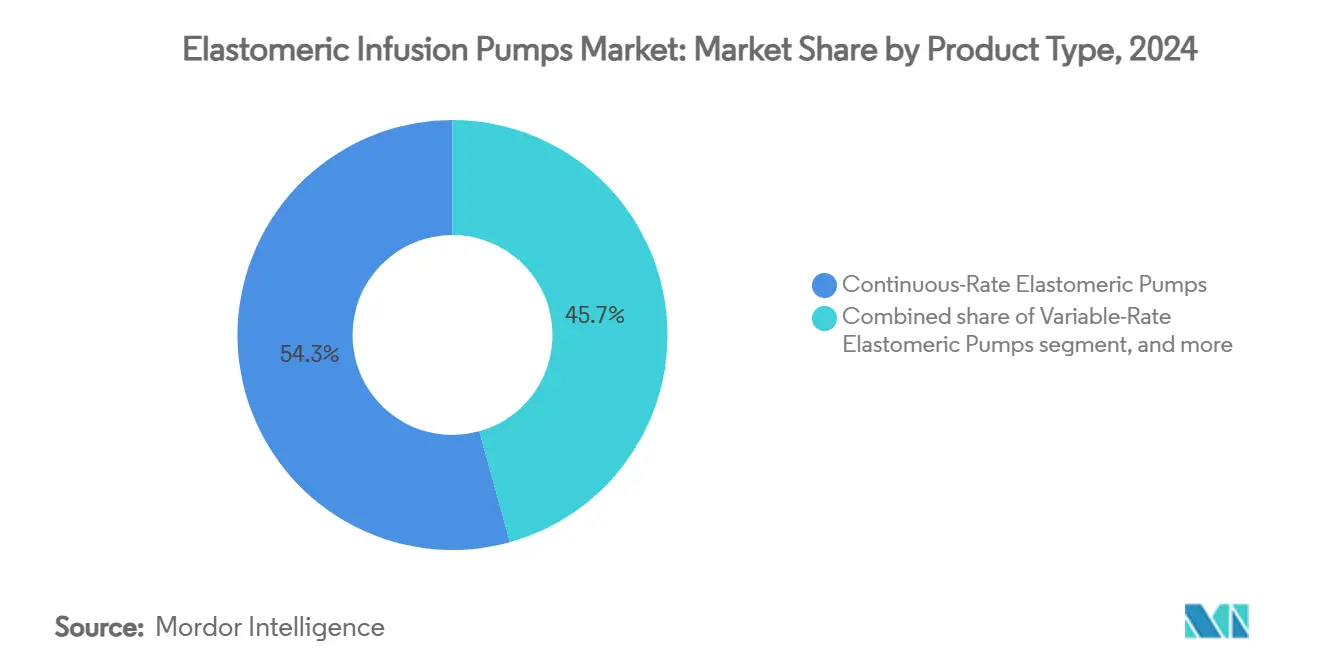

- По типу продукта устройства с постоянной скоростью занимали 54,34% доли рынка эластомерных инфузионных помп в 2024 году, а модели PCA развиваются со среднегодовым темпом роста 6,34% до 2030 года.

- По применению обезболивание захватило 41,56% доли выручки в 2024 году; прогнозируется расширение антибиотикотерапии со среднегодовым темпом роста 7,78% до 2030 года.

- По конечному пользователю больницы контролировали 68,23% доли в 2024 году, в то время как ожидается рост домашнего здравоохранения со среднегодовым темпом роста 7,65% в период 2025-2030 гг.

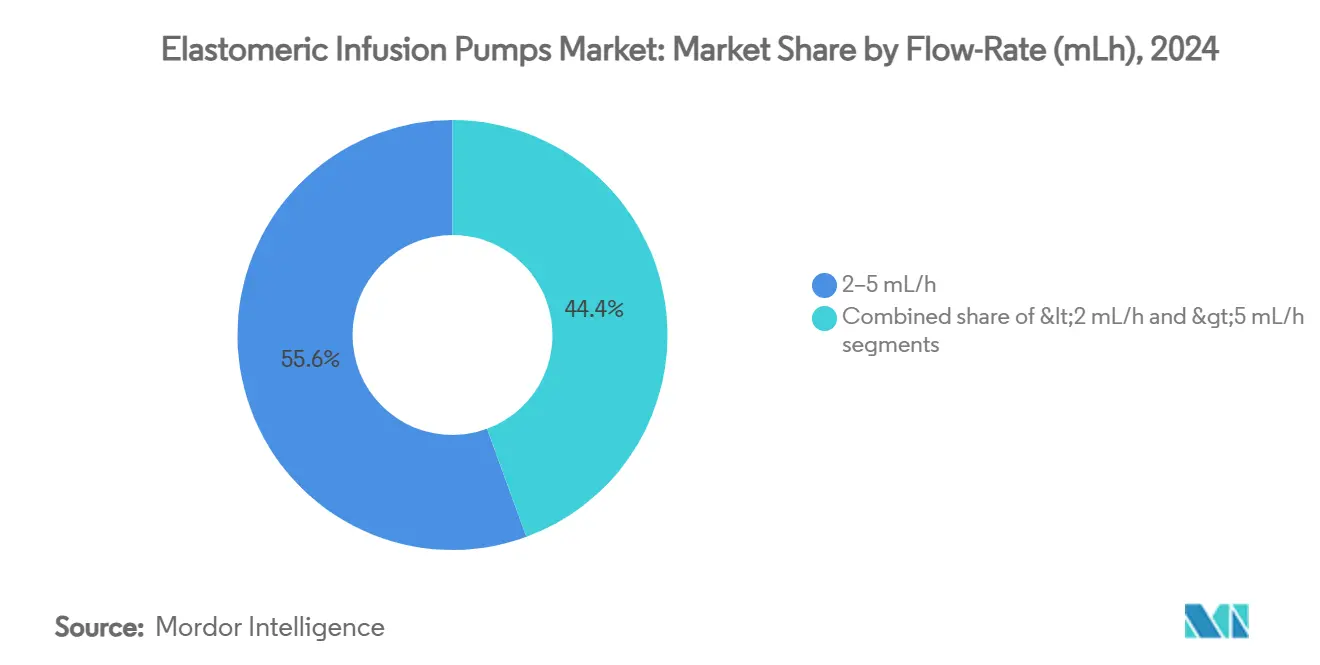

- По скорости потока устройства 2-5 мл/ч контролировали 55,67% размера рынка эластомерных инфузионных помп в 2024 году, а высокопроизводительные модели свыше 5 мл/ч готовы расти со среднегодовым темпом роста 6,56% до 2030 года.

- По каналу сбыта прямые продажи составили 62,34% размера рынка эластомерных инфузионных помп в 2024 году; дистрибьюторские сети прогнозируют самый сильный рост со среднегодовым темпом роста 6,78% до 2030 года.

- По географии Северная Америка лидировала с 42,34% долей в 2024 году, тогда как Азиатско-Тихоокеанский регион на пути к среднегодовому темпу роста 5,67% до 2030 года.

Глобальные тенденции и аналитические данные рынка эластомерных инфузионных помп

Анализ влияния драйверов

| Драйвер | % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение домашнего здравоохранения | +1.2% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Технологические улучшения в эластомерных мембранах | +0.8% | Глобально, во главе с развитыми рынками | Долгосрочный период (≥ 4 лет) |

| Рост заболеваемости хроническими болезнями | +1.1% | Глобально, особенно АТР и стареющие популяции | Долгосрочный период (≥ 4 лет) |

| Расширение амбулаторных онкологических услуг | +0.9% | Преимущественно Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Экономическая эффективность по сравнению с электронными помпами | +0.7% | Глобально, наиболее сильно на чувствительных к затратам рынках | Краткосрочный период (≤ 2 лет) |

| Благоприятная политика возмещения для амбулаторной инфузии | +0.6% | Преимущественно Северная Америка, расширяется на Европу | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение домашнего здравоохранения

Домашняя инфузионная терапия набирает обороты, поскольку плательщики стремятся к снижению затрат, а пациенты предпочитают знакомую обстановку. Medicare США увеличила платежи за домашнее здравоохранение на 2025 год на 2,7%, в то время как отдельные коды возмещения теперь покрывают домашние услуги внутривенной иммуноглобулиновой терапии[1]Centers for Medicare & Medicaid Services, "CY 2025 Home Health Prospective Payment System Update," cms.gov. Портативные эластомерные помпы без батарей минимизируют обучение персонала, что делает их идеальными для программ 'больница на дому', которые резко выросли после пандемии. При высокой распространенности хронических заболеваний среди пожилых людей продолжает расти спрос на устройства, сочетающие надежность и независимость. Производители, сосредоточившиеся на конструкциях для заполнения дома и упрощенных инструкциях, укрепляют свои конкурентные позиции.

Технологические улучшения в эластомерных мембранах

Недавние патенты представляют геометрию обратных клапанов и барьерные пленки, которые сдерживают утечку во время транспортировки, сохраняя при этом подачу под постоянным давлением. Смеси медицинского силикона с полиуретаном повышают стабильность потока; варианты полиизопрена демонстрируют более короткие времена релаксации, ограничивая начальные скачки, документированные в более ранних конструкциях. Испытания в контролируемой среде теперь демонстрируют точность ±12% на протяжении всего срока службы резервуара, сужая исторический разрыв с электронными помпами. Температурная стабильность остается предметом активных исследований с пакетами добавок, нацеленными на менее чем 2% изменение потока между 20°C и 30°C.

Рост заболеваемости хроническими болезнями

Глобальная распространенность хронических заболеваний растет наряду со старением демографии. В программах амбулаторной парентеральной антибиотикотерапии (OPAT) эластомерные помпы достигли 93% показателей излечения псевдомонадных инфекций и обеспечили 67% снижение затрат по сравнению с стационарными режимами. Онкологические клиники сообщают, что 83% пациентов предпочитают мягкооболочечные инфузоры для 5-фторурацила, поскольку устройства позволяют нормальную активность во время многодневного дозирования. Поскольку коморбидные пациенты стремятся к мобильности, механически простые помпы набирают популярность для непрерывного введения антибиотиков, иммуноглобулинов и таргетной химиотерапии.

Расширение амбулаторных онкологических услуг

Ценностно-ориентированное возмещение стимулирует амбулаторную онкологическую помощь. Кабинеты экстренной инфузионной помощи сэкономили 3 700 часов кресел ежегодно в одной американской сети, переведя рутинные поддерживающие режимы на быстрые амбулаторные визиты. Эластомерные помпы снижают ошибки программирования и исключают электрические сигналы тревоги, которые беспокоят пациентов. Данные Национального фонда домашней инфузии показывают, что 71% аптек-членов теперь управляют амбулаторными инфузионными кабинетами, лечащими более 100 пациентов каждая в год[2]National Home Infusion Foundation, "2024 National Home Infusion Survey," nhif.info. Четкие руководящие принципы Онкологического сестринского общества подчеркивают механические инфузоры для домашней доставки противоопухолевых средств, требующих непрерывного потока, усиливая этот драйвер.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Проблемы безопасности продукции и отзывы | -0.9% | Глобально, особенно в Северной Америке со строгим надзором FDA | Краткосрочный период (≤ 2 лет) |

| Конкуренция со стороны умных электронных инфузионных устройств | -1.1% | Глобально, наиболее сильно на развитых рынках | Среднесрочный период (2-4 года) |

| Ограниченная стабильность лекарств в эластомерных резервуарах | -0.6% | Глобально, влияет на применения специализированных препаратов | Долгосрочный период (≥ 4 лет) |

| Экологическое воздействие одноразовых устройств | -0.4% | Преимущественно Европа, расширяется глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности продукции и отзывы

FDA выпустило множественные отзывы класса I в 2024-2025 годах, включая 52 000 помп Nimbus после 3 698 жалоб на сбой батарей и неточности потока, с одним сообщенным случаем смерти. Medtronic отозвала более 526 000 инсулиновых помп из-за потенциального электрического повреждения[3]U.S. Food and Drug Administration, "Medtronic MiniMed Pump Recall 2025," fda.gov. Такие события повышают бдительность регуляторов и побуждают больницы ужесточить критерии закупок, повышая затраты на сертификацию для поставщиков и возможно задерживая циклы покупок.

Конкуренция со стороны умных электронных инфузионных устройств

Продвинутые помповые платформы интегрируют программное обеспечение для снижения дозировочных ошибок и загружают данные напрямую в электронные медицинские карты. Системы, такие как Baxter Novum IQ, демонстрируют точность ±5% против ±12%-25% в эластомерных устройствах. Интероперабельность привлекает крупные медицинские сети, сосредоточенные на клинической аналитике, склоняя объем к умным устройствам в условиях высокой остроты. Производители эластомерных устройств противостоят, подчеркивая мобильность, тишину и отсутствие зависимости от питания, закрепляя ниши в постострых и домашних условиях.

Сегментный анализ

По типу продукта: насосы с постоянной скоростью сохраняют доминирование

Насосы с постоянной скоростью генерировали 54,34% доли рынка эластомерных инфузионных помп в 2024 году. Сегмент выигрывает от простой калибровки и минимального риска пользовательских ошибок. Варианты PCA, однако, демонстрируют среднегодовой темп роста 6,34% до 2030 года, поскольку хирурги принимают опиоид-сберегающие режимы в рамках закона NOPAIN. Непрерывные модели часто несут резервуары 240 мл, обеспечивающие 2-5 мл/ч, соответствуя протоколам антибиотиков и анальгетиков. Изменчивость запуска снижается с современными мембранами, повышая доверие клиницистов. PCA устройства теперь интегрируют цветные зажимы и блокирующие клапаны, давая пациентам автономию без электронной сложности.

Размер рынка эластомерных инфузионных помп для PCA прогнозируется достичь 0,28 млрд долл. США к 2030 году, опираясь на расширенное покрытие Medicare. Напротив, модели с переменной скоростью служат титрованию химиотерапии, но остаются нишевыми из-за более высоких затрат на единицу. Поскольку выравнивание ISO-13485 ужесточается в 2026 году, единообразная документация по моделям должна снизить частоту отзывов и дополнительно консолидировать репутации поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: обезболивание лидирует; антибиотикотерапия растет быстрее всего

Обезболивание обеспечило 41,56% доли рынка эластомерных инфузионных помп в 2024 году, поскольку ортопедические и общехирургические отделения стандартизировали наборы анальгезии на дом. Больницы отмечают 25% снижение повторных госпитализаций по поводу болевых кризов при использовании эластомерных помп по сравнению только с пероральными медикаментами. Антибиотикотерапия, хотя и меньше, ускоряется на 7,78% среднегодового темпа роста, поддерживаемая клиниками OPAT, нацеленными на мультирезистентные инфекции. Размер рынка эластомерных инфузионных помп для амбулаторных антибиотиков прогнозируется на 0,22 млрд долл. США к 2030 году. Исследования непрерывной доставки пиперациллин/тазобактама зафиксировали терапевтические уровни в плазме в 97% образцов за 24 часа, подтверждая пригодность механических помп.

Химиотерапия составляет значительную долю, поскольку режимы 5-фторурацила требуют 46-часовых инфузий. Пациенты предпочитают мягкие резервуары, которые можно носить под одеждой, сообщая о превосходных показателях качества жизни. Регулятивное руководство теперь обязывает проверку совместимости лекарство-устройство перед онкологическим домашним применением, побуждая производителей публиковать досье стабильности.

По конечному пользователю: больницы все еще правят; домашнее здравоохранение опережает

Больницы потребили 68,23% объемов 2024 года, в основном для послеоперационной анальгезии и переходного ухода. Однако домашние провайдеры демонстрируют среднегодовой темп роста 7,65% до 2030 года, поскольку плательщики возмещают сложную биологическую инфузию вне стационарных стен. Размер рынка эластомерных инфузионных помп в домашних условиях прогнозируется превысить 0,33 млрд долл. США к 2030 году. InfuSystem сообщила о 12% росте выручки от пациентских услуг в начале 2025 года на фоне онкологических случаев и ухода за ранами. Амбулаторные хирургические центры все чаще комплектуют помпы в процедурные наборы, сокращая восстановление в тот же день.

Клиницисты ценят механическую надежность в домашнем использовании; отсутствие слышимых сигналов тревоги снижает беспокойство. Производители отвечают предзаполненными цветными трубочными наборами и защищенными от вскрытия колпачками. Учреждения длительного ухода и хосписы представляют возникающие ниши, поскольку они ищут малообслуживаемые инфузионные опции.

По скорости потока: средний диапазон сохраняет основную массу спроса

Устройства с рейтингом 2-5 мл/ч занимали 55,67% доли в 2024 году, обеспечивая большинство антибиотиков и анальгетиков в терапевтических концентрациях. Высокопроточные (>5 мл/ч) помпы растут быстрее всего, 6,56% среднегодового темпа роста, удовлетворяя протоколы быстрой гидратации и высокодозовых антибиотиков. Размер рынка эластомерных инфузионных помп для высокопроточных единиц прогнозируется на 0,18 млрд долл. США к 2030 году. Исследования показывают, что изменения температуры окружающей среды с 22°C до 30°C увеличивают поток до 14% в силиконовых мешках, побуждая к разработке изолированных переносок.

Низкопроточные (<2 мл/ч) резервуары адресуют педиатрические и паллиативные морфиновые инфузии, но требуют точной калибровки. Производители экспериментируют с соэкструдированными многослойными пленками для стабилизации обратного давления и снижения дисперсии ниже 10%. Инструкционные материалы подчеркивают правильное размещение мешка относительно сердца для компенсации гидростатического влияния.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу сбыта: прямые продажи преобладают, дистрибьюторы ускоряются

Прямые продажи захватили 62,34% доли в 2024 году, поскольку ведущие OEM предоставляют внутрисервисное обучение и интегрируют помпы с собственными лекарственными портфолио. Дистрибьюторы, однако, будут подниматься на 6,78% среднегодового темпа роста до 2030 года. Консолидация формирует канал: покупка Elevance Health компании Paragon Healthcare добавила 40 амбулаторных центров в экосистему страховщик-аптека, расширив доступ к помпам в восьми штатах. Поставщики, стремящиеся в Латинскую Америку и Юго-Восточную Азию, все чаще полагаются на местных дистрибьюторов для навигации в расходящихся тендерных правилах.

Возникают гибридные модели, в которых OEM управляют ключевыми аккаунтами, в то время как региональные партнеры сосредоточиваются на логистике и клиническом образовании. Сквозная способность холодовой цепи имеет решающее значение для биопрепаратов, поэтому дистрибьюторы инвестируют в валидированную упаковку и GPS-отслеживание, выравниваясь с руководящими принципами надлежащего распределения ЕС.

Географический анализ

Северная Америка лидировала на рынке эластомерных инфузионных помп с 42,34% выручки в 2024 году. Щедрое возмещение, стареющая демография и зрелая сеть амбулаторной онкологии подкрепляют спрос. Закон NOPAIN обеспечивает выделенный платеж Medicare, укрепляя экономику помп для неопиоидного обезболивания. Гармонизация регламента системы качества FDA США в 2026 году должна упростить трансграничные поставки с мексиканских заводов, которые уже обслуживают американских покупателей. Канада развертывает национальные узлы OPAT, в то время как государственные больницы Мексики закупают эластомерные наборы для снижения продолжительности хирургического пребывания.

Европа занимает второе место. Германия и Франция институционализировали руководящие принципы OPAT в 2024 году, катализируя принятие. Политика циркулярной экономики ЕС поощряет помпы с перерабатываемыми корпусами, создавая точку дифференциации для платформы DUPLEX без ПВХ от B. Braun. Рамочные программы NHS Великобритании оговаривают неэлектронные устройства для определенных однодневных операций для снижения задержек выписки. Предстоящая цель перерабатываемости 2030 года стимулирует исследования поставщиков в биоосновные эластомеры.

Азиатско-Тихоокеанский регион растет быстрее всего, со среднегодовым темпом роста 5,67% до 2030 года. План 'Здоровый Китай 2030' расширяет общественную помощь, поощряя домашние инфузии для терапии хронического гепатита. Сверхстарое общество Японии движет спрос на деменция-дружественные, тихие помпы. Индия включает одноразовые эластомерные устройства в зарождающиеся схемы 'больница на дому' в городах второго уровня. Возмещение Южной Кореи для амбулаторной онкологии ужесточилось в 2025 году, побуждая клиники предпочитать механические инфузоры с более низкой общей стоимостью. Регулятивная гетерогенность требует местных досье; компании с региональными дочерними предприятиями обеспечивают более быстрые утверждения и сервисную поддержку.

Южная Америка демонстрирует устойчивый средний однозначный рост, поскольку частные страховщики пилотируют послеартропластическую домашнюю анальгезию. Правило бразильской ANVISA 2024 года, обязывающее четкую маркировку скорости потока, повысило затраты на соответствие импорта, но улучшило прозрачность. Ближний Восток и Африка остаются зарождающимися, но набирают популярность через государственные онкологические центры, принимающие амбулаторные протоколы 5-FU в странах Залива.

Конкурентный ландшафт

Рынок эластомерных инфузионных помп умеренно фрагментирован. Baxter, Fresenius Kabi и B. Braun вместе составляют примерно 32% мировых продаж. Электронная платформа Novum IQ от Baxter закрепляет его более широкий инфузионный портфель, но фирма также предлагает Elastomeric Homepump для переходного ухода, используя тот же торговый персонал. Система лекарство-устройство DUPLEX от B. Braun снижает ошибки подготовки лекарств на 54% по сравнению с обычными капельницами. Fresenius Kabi сосредоточивается на вертикально интегрированном производстве и устойчивости цепочки поставок, заслужив премию Trailblazer Award от Premier Inc. за расширение внутреннего производства.

Нишевые специалисты захватывают применение-специфичные ниши. Avanos Medical доминирует в послеоперационных помпах блокады нервов, подкрепляемая возмещением по закону NOPAIN. InfuTronix нацеливается на онкологические однодневные случаи с заправляемыми резервуарами, но пострадала от ущерба бренду после отзыва 2024 года. Развивающиеся азиатские поставщики подчеркивают стоимость и местную языковую маркировку, угрожая ценовой эрозией на рынках среднего дохода.

Стратегические ходы сосредоточиваются на вертикальной интеграции и позиционировании ESG. Nordson потратил 800 млн долл. США на Atrion для получения экспертизы в клапанах и трубках, предвидя более строгие мандаты дизайна для переработки. Elevance Health интегрировала инфузионные центры с страховой аналитикой для управления затратами на сложные биопрепараты. Патентные заявки растут в клапанах контролируемого потока и резервуарах с антимикробной подкладкой, сигнализируя о гонке инноваций вокруг безопасности и долговечности.

Лидеры отрасли эластомерных инфузионных помп

-

B. Braun Melsungen AG

-

Nipro Corporation

-

Leventon, S.A.U

-

Avanos Medical, Inc.

-

Baxter International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: B. Braun получил разрешение FDA на пиперациллин-тазобактам в DUPLEX, сократив время подготовки внутривенного введения почти на 4 минуты на дозу.

- Февраль 2025: Baxter обеспечил разрешение 510(k) на помпу большого объема Novum IQ, обеспечив высокий однозначный рост в его подразделении Medical Products & Therapies.

- Январь 2025: Закон NOPAIN вступил в силу, предоставив 2 284,98 долл. США платеж Medicare за эпизод помпы Avanos ON-Q до 2027 года.

- Декабрь 2024: Baxter запустила пять готовых к использованию инъекционных препаратов в США, расширив дополнительные предложения для своей клиентской базы помп.

- Ноябрь 2024: Vivo Infusion приобрела Infusion Associates, расширив след амбулаторных кабинетов на Среднем Западе.

- Август 2024: Fresenius Kabi заслужила премию Trailblazer Award от Premier Inc. за инвестиции в цепочку поставок США и программы справедливого доступа.

Глобальный объем отчета по рынку эластомерных инфузионных помп

Согласно объему отчета, эластомерные инфузионные помпы, также известные как баллонные помпы, являются неэлектронными и одноразовыми, которые доставляют жидкости, такие как анальгетики и антибиотики, среди прочего, в тело пациента в контролируемых количествах. Рынок эластомерных инфузионных помп сегментирован по типу продукта (эластомерная помпа с постоянной скоростью и эластомерная инфузионная помпа с переменной скоростью), применению (обезболивание, химиотерапия, хелатная терапия и прочее), конечному пользователю (больницы, амбулаторные хирургические центры и прочее) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Эластомерные помпы с постоянной скоростью |

| Эластомерные помпы с переменной скоростью |

| Помпы пациент-контролируемой анальгезии (PCA) |

| Обезболивание |

| Химиотерапия |

| Хелатная терапия |

| Антибиотическая/антимикробная терапия |

| Прочее |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние условия здравоохранения |

| Прочее |

| <2 мл/ч |

| 2-5 мл/ч |

| >5 мл/ч |

| Прямые продажи |

| Сторонние дистрибьюторы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Эластомерные помпы с постоянной скоростью | |

| Эластомерные помпы с переменной скоростью | ||

| Помпы пациент-контролируемой анальгезии (PCA) | ||

| По применению | Обезболивание | |

| Химиотерапия | ||

| Хелатная терапия | ||

| Антибиотическая/антимикробная терапия | ||

| Прочее | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Домашние условия здравоохранения | ||

| Прочее | ||

| По скорости потока (мл/ч) | <2 мл/ч | |

| 2-5 мл/ч | ||

| >5 мл/ч | ||

| По каналу сбыта | Прямые продажи | |

| Сторонние дистрибьюторы | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка эластомерных инфузионных помп?

Размер рынка эластомерных инфузионных помп составляет 0,81 млрд долл. США в 2025 году и прогнозируется достичь 1,03 млрд долл. США к 2030 году.

Какой тип продукта занимает наибольшую долю?

Устройства с постоянной скоростью лидировали с 54,34% доли рынка эластомерных инфузионных помп в 2024 году.

Какое применение растет быстрее всего?

Антибиотикотерапия показывает самый высокий рост, развиваясь со среднегодовым темпом роста 7,78% до 2030 года.

Почему эластомерные помпы предпочтительны для домашней инфузии?

Они работают без батарей, тихие и легкие, требуют минимального обучения, что делает их идеальными для программ 'больница на дому'.

Как закон NOPAIN влияет на спрос?

Закон предоставляет отдельный платеж Medicare в размере 2 284,98 долл. США за эпизод помпы, значительно улучшая возмещение для послеоперационного обезболивания.

Какие регионы увидят самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 5,67% между 2025 и 2030 годами из-за модернизации здравоохранения и старения населения.

Последнее обновление страницы: